Größe und Marktanteil des Marktes für Textilkleber

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.32 Milliarden US-Dollar |

| Marktgröße (2031) | 10.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

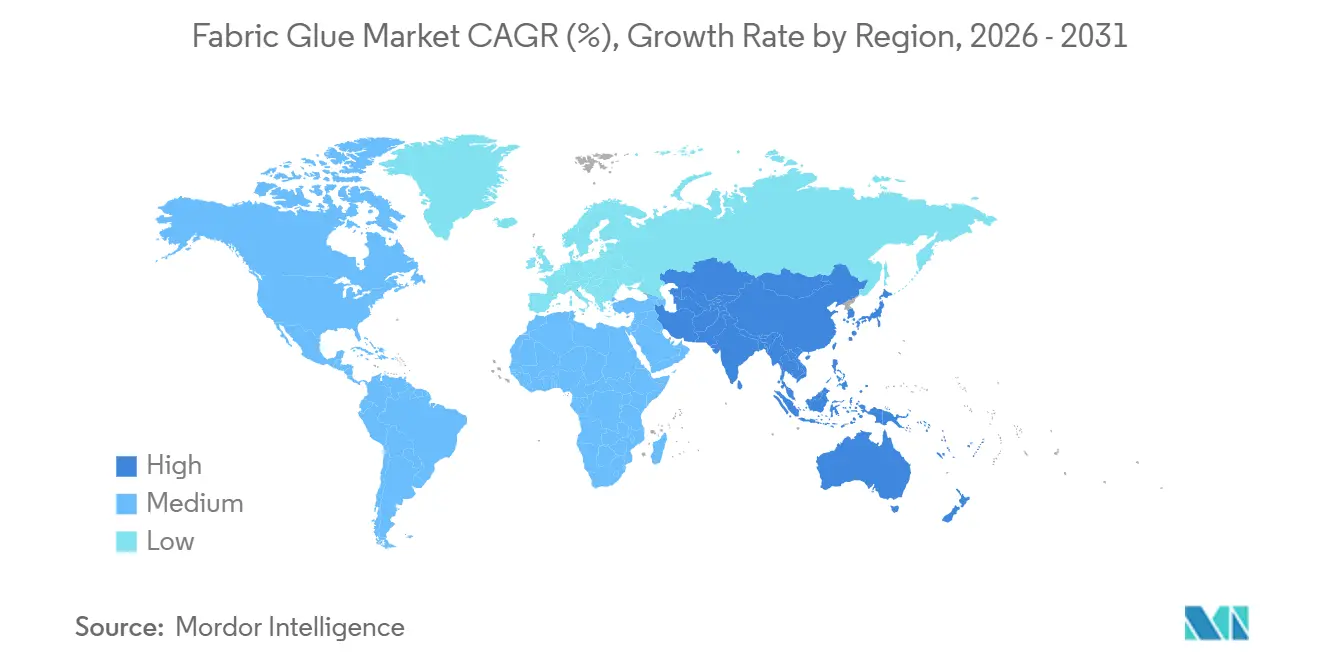

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

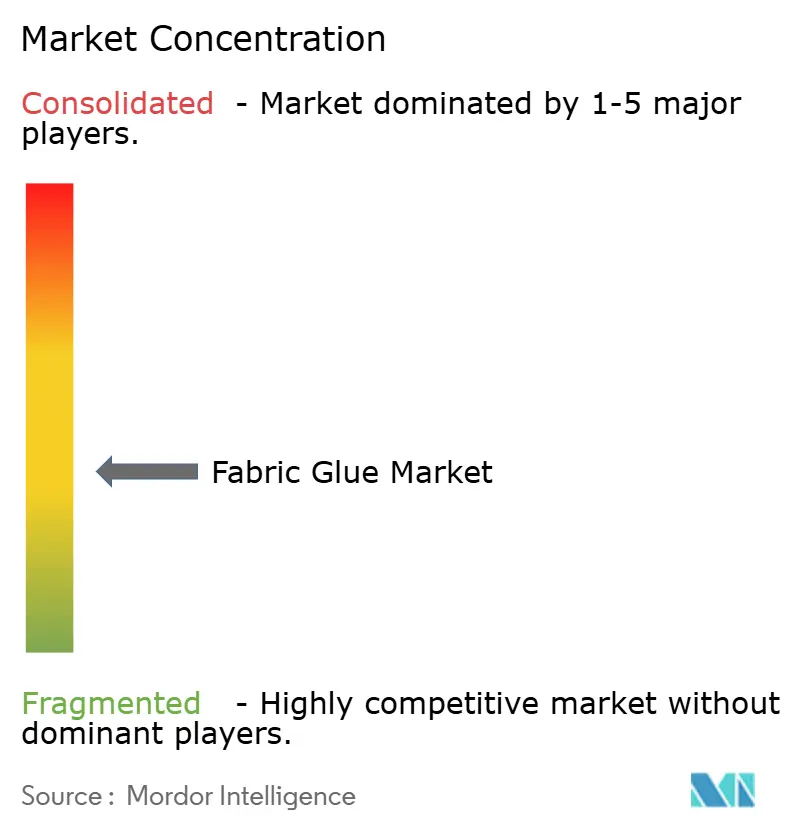

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Textilkleber durch Mordor Intelligence

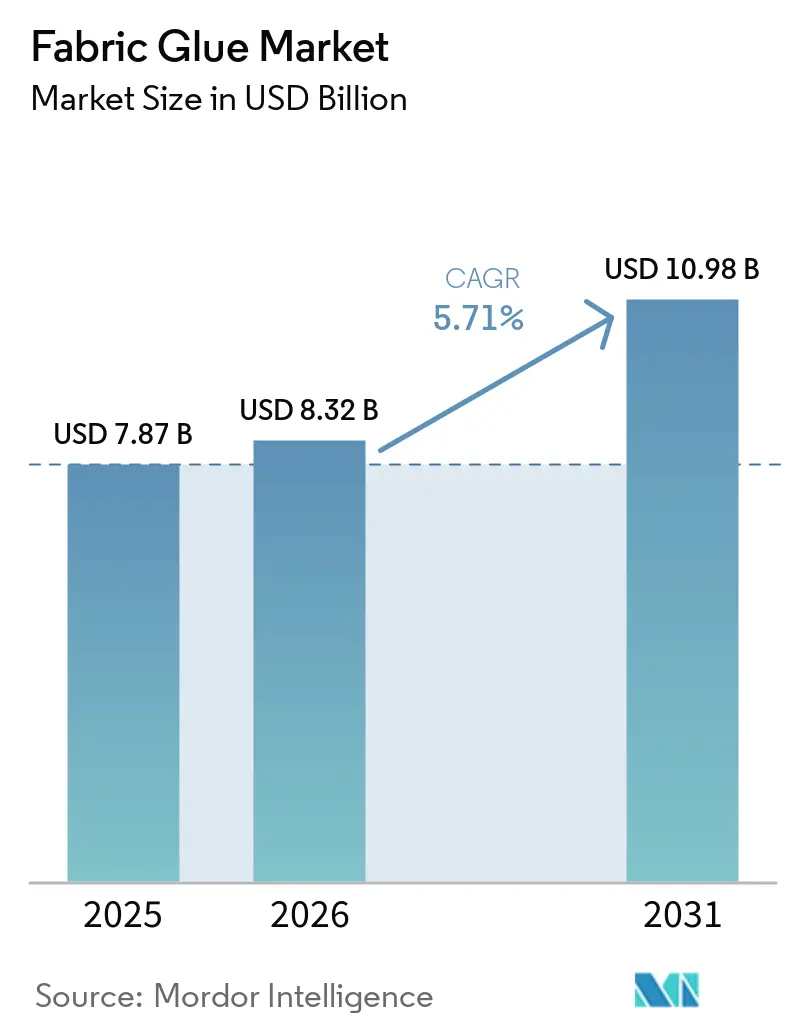

Die Größe des Marktes für Textilkleber wird voraussichtlich von 7,87 Milliarden USD im Jahr 2025 auf 8,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,71 % über 2026–2031 einen Wert von 10,98 Milliarden USD erreichen. Die Nachfrage wird durch On-Demand-Modemodelle beeinflusst, die die Zyklen von der Gestaltung bis zur Lieferung verkürzen und automatisierte Klebemethoden gegenüber arbeitsintensivem Nähen betonen. Technische Textilapplikationen, einschließlich Schutzausrüstung, elektronische Textilien (E-Textilien) und Automobilinnenräume, verwenden zunehmend reaktive Polyurethane und biobasierte Dispersionen, die dem Waschen ohne thermische Degradierung standhalten. Die Region Asien-Pazifik führt bei der Einführung, da Bekleidungshersteller in Ländern wie China, Indien und Vietnam Kaltbindungs-Produktionslinien ausbauen, die den Energieverbrauch und die Arbeitskosten senken. Gleichzeitig treiben strengere Vorschriften zu flüchtigen organischen Verbindungen (VOC) und Mikroplastik in der Europäischen Union und bestimmten Bundesstaaten der Vereinigten Staaten (USA) den Übergang zu wasser- und biobasierten Chemikalien voran. Wettbewerbsstrategien konzentrieren sich auf die vertikale Integration in Applikationsgeräte, Fusionen und Übernahmen (M&A) zur Verbesserung anwendungsspezifischer Portfolios sowie auf die schnelle Zertifizierung nach Standards wie Bluesign und Oeko-Tex, um den Status als bevorzugter Lieferant bei globalen Marken zu sichern.

Wichtigste Erkenntnisse des Berichts

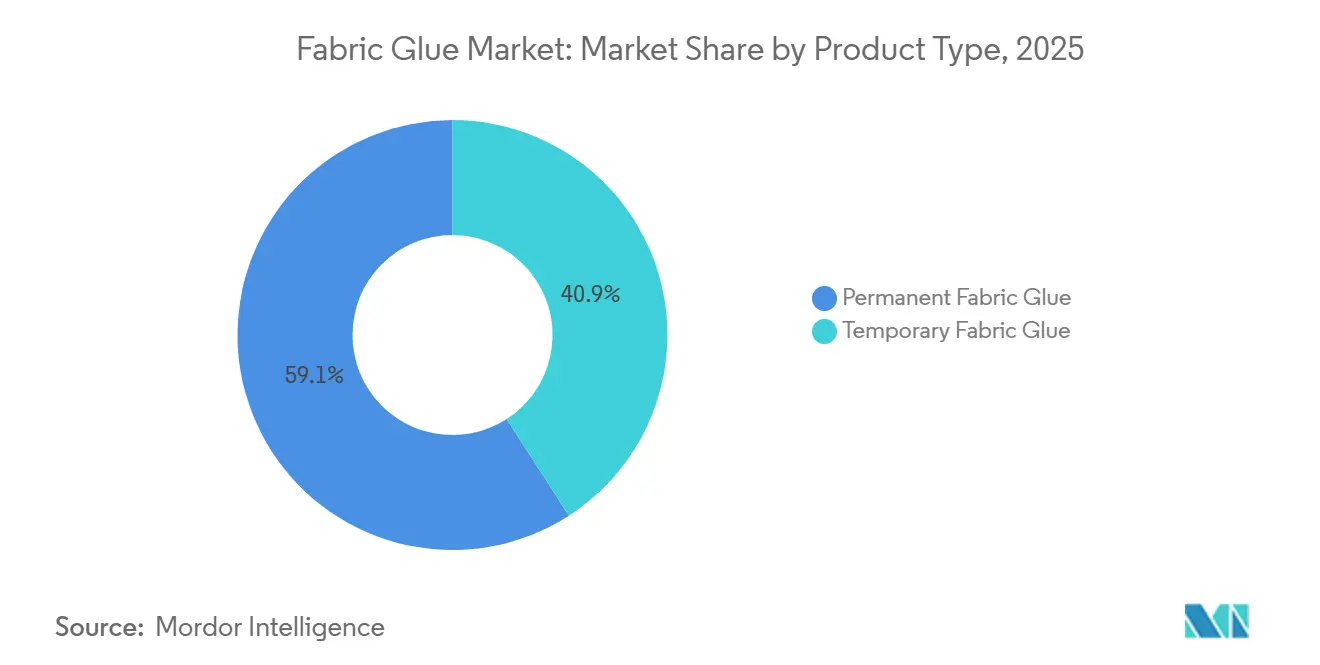

- Nach Produkttyp führte permanenter Textilkleber mit einem Marktanteil von 59,11 % im Jahr 2025, während temporärer Textilkleber bis 2031 voraussichtlich mit einer CAGR von 6,10 % wachsen wird.

- Nach Basischemie entfielen auf wasserbasierte (PVA, EVA) Systeme im Jahr 2025 ein Umsatzanteil von 48,22 %, während biobasierte Dispersionen im Zeitraum 2026–2031 die höchste CAGR von 6,51 % erzielen sollen.

- Nach Vertriebskanal hielten Rohstoffhändler für Textilien im Jahr 2025 einen Umsatzanteil von 34,11 %, und Online-Marktplätze sollen bis 2031 mit einer CAGR von 6,26 % wachsen.

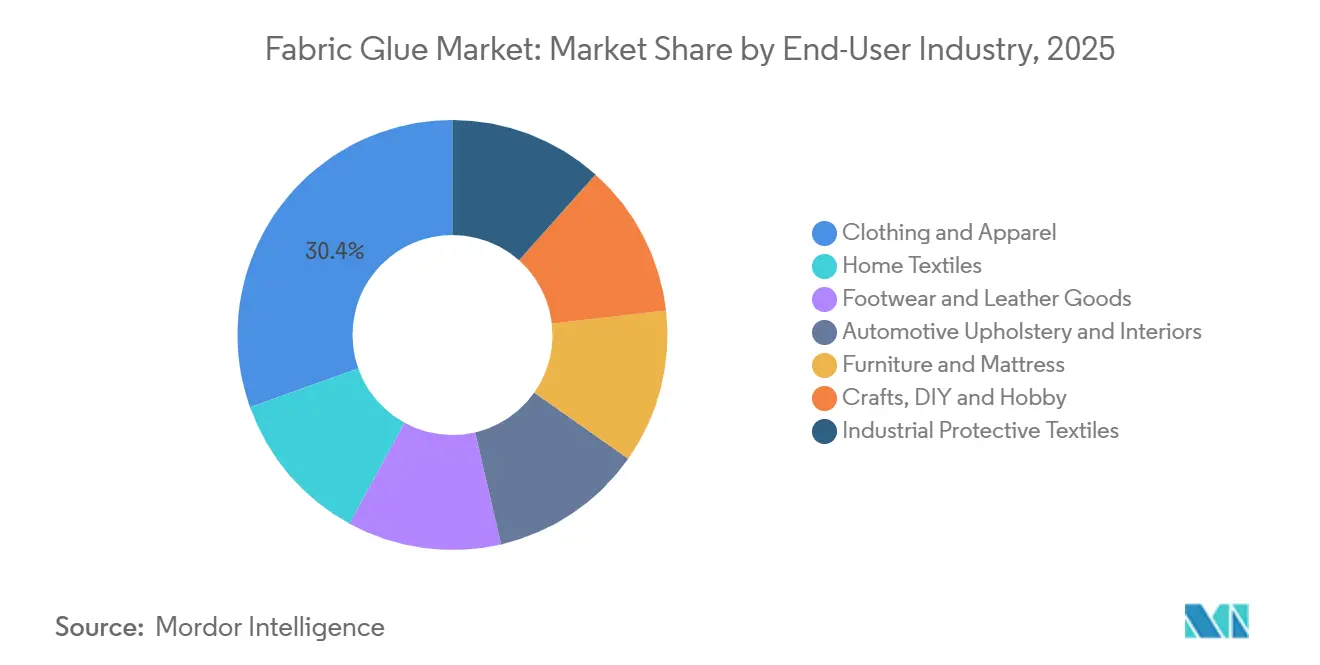

- Nach Endverbraucherbranche entfielen auf Bekleidung und Kleidung im Jahr 2025 30,45 % der Nachfrage, während Basteln, Heimwerken und Hobbyaktivitäten bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen werden.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 43,45 % und soll im Zeitraum 2026–2031 die höchste CAGR von 6,81 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Textilkleber

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle On-Demand-Modezyklen | +1.2% | Global, konzentriert auf Produktionszentren in Asien-Pazifik und Konsummärkte in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Klebstoffanwendungen in technischen Textilien (Schutzausrüstung, E-Textilien) | +1.0% | Global, mit früher Einführung in Nordamerika, der EU und Japan für medizinische/militärische Anwendungen | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei biobasierten Polymeren ermöglichen den Ersatz von Nähten | +0.8% | Nordamerika und EU als regulierungsgetriebene Märkte, Ausstrahlungseffekte auf APAC-Exporteure | Langfristig (≥ 4 Jahre) |

| Einführung energiearmer Kaltbindungsverfahren in Bekleidungsfabriken | +0.7% | APAC-Kernmärkte (China, Vietnam, Bangladesch), Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| E-Commerce-Mikromarken mit Bedarf an flexiblen Produktionsklebstoffen | +0.6% | Global, angeführt von Direktverbrauchermarken in Nordamerika und der EU sowie APAC-Auftragsherstellern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle On-Demand-Modezyklen

Fast-Fashion-Plattformen führen täglich Tausende neuer Lagereinheiten (SKUs) ein und veranlassen Fabriken, das traditionelle sequenzielle Nähen durch automatisierte Sprüh- oder Walzenklebelinien zu ersetzen, wodurch der Arbeitskräftebedarf um 30–40 % gesenkt wird. Polyester- und Nylonmischungen, die mit thermoplastischen Schmelzklebstoffen verbunden werden, erreichen Schälkräfte von mehr als 15 N/25 mm, was für Kleidungsstücke ausreicht, die für 10–20 Waschzyklen ausgelegt sind. Sofortige Klebrigkeit und minimale Aushärtezeiten machen reaktive Polyurethane und Ethylen-Vinylacetat-Copolymere zu bevorzugten Optionen. Lieferanten optimieren die Rheologie, um sicherzustellen, dass Formulierungen auf Hochgeschwindigkeits-Fördersystemen effizient arbeiten, ohne zu fädeln. Chinesische Verarbeiter haben Doppelkopf-Roboter eingesetzt, die Klebstoffe in variablen Mustern auftragen können, wodurch Overspray reduziert und der Materialverbrauch um 8–10 % gesenkt wird. Marken fördern solche technologischen Fortschritte mit langfristigen Verträgen und sichern so eine konstante Nachfrage nach Spezialchemikalien mit höheren Margen.

Anstieg der Klebstoffanwendungen in technischen Textilien (Schutzausrüstung, E-Textilien)

Schutzkleidung für das Gesundheitswesen, die Brandbekämpfung und den Umgang mit Gefahrstoffen erfordert nun mehrschichtige Laminate, die genähte Nähte ersetzen, die zuvor als Schwachstellen dienten. Klebstoffzwischenschichten bieten flüssigkeitsdichte, aber atmungsaktive Barrieren, während leitfähige Qualitäten die Schaltkreisintegrität für tragbare Sensoren gewährleisten. Das mit Silberflocken gefüllte Polyurethan von Henkel AG & Co. KGaA, das 2025 eingeführt wurde, hält den spezifischen Widerstand auch nach 50 Waschzyklen unter 10 Ω/sq[1]Henkel AG & Co. KGaA, "E-Textil-Klebstoffinnovationen," henkel.com. Militärische Ausschreibungen in Japan verlangen waschbeständige Verbindungen, die einem Biegetest mit 250.000 Zyklen standhalten, was die Forschung und Entwicklung (F&E) in hybride Polymernetzwerke vorantreibt. Lieferanten zielen auch auf die medizinische Diagnostik ab, wo flexible Elektroden einer Autoklavensterilisation bei 134 °C standhalten müssen – eine Herausforderung, die Standard-Ethylen-Vinylacetat (EVA) nicht erfüllen kann.

Durchbrüche bei biobasierten Polymeren ermöglichen den Ersatz von Nähten

Im Jahr 2025 wurden Cyanacrylate mit 60 % erneuerbarem Kohlenstoff und Schmelzklebstoffe mit 90 % pflanzenbasierten Polyolen eingeführt, die Leistungslücken gegenüber fossilbasierten Alternativen schließen[2]Bostik, "Biobasierte Klebstoffe," bostik.com. Bekleidungsmarken sind bereit, Aufpreise von 10–15 % zu zahlen, um Scope-3-Emissionen zu reduzieren und Zertifizierungen wie Bluesign oder Oeko-Tex zu erhalten. Innovationen bei der Umesterung haben Bio-Polyole mit Viskositäten von mehr als 3.000 cP bei 25 °C hervorgebracht, die mit vorhandenen Fertigungsanlagen kompatibel sind. Lieferkettenrisiken bestehen jedoch aufgrund von Schwankungen bei der Rizinusölernte. Um dies abzumildern, mischt Arkema Bio-Monomere mit petrochemischen Co-Reaktanten, um die Kosten zu stabilisieren. Europäische Mühlen berichten, dass biobasiertes reaktives Polyurethan (PUR) den CO₂-Fußabdruck im Vergleich zu konventionellen Qualitäten um 40 % reduziert hat, ohne die Hydrolysebeständigkeit zu beeinträchtigen.

Einführung energiearmer Kaltbindungsverfahren

Klebstoffformulierungen mit Umgebungshärtung und Ultraviolett (UV)-Härtung eliminieren den Bedarf an Schmelzklebstofftöpfen, die 2–3 Kilowatt (kW) pro Station verbrauchen, was zu jährlichen Energieeinsparungen von bis zu 20 Megawattstunden (MWh) pro Bekleidungslinie führt. NEVTACs Niedertemperatur-Ethylen-Vinylacetat (EVA) aktiviert bei 90–100 °C und erweitert die Substratoptionen auf Elastanmischungen, die bei 140 °C sonst verbrennen würden. Vietnamesische Fabriken, die Kaltbindung einsetzen, haben Käuferaudits bestanden, die sich auf die Kohlenstoffintensität auf Linienebene konzentrieren, und den Status als bevorzugter Lieferant erlangt. Obwohl UV-Systeme die Klebstoffkosten um 20–30 % erhöhen, amortisieren Unternehmen diese Ausgaben innerhalb von zwei Jahren durch reduzierten Stromverbrauch und verbesserte Arbeitssicherheit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für Vinylacetat und Isopropanol | -0.9% | Global, besonders ausgeprägt in Regionen, die von petrochemischen Exporten aus dem Nahen Osten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Freisetzung von Mikroplastik bei synthetischen Klebstoffen | -0.6% | EU und nordamerikanische Regulierungsmärkte, indirekte Auswirkungen auf APAC-Exporteure | Mittelfristig (2–4 Jahre) |

| Verschärfung der Grenzwerte für die Exposition von Arbeitnehmern gegenüber lösungsmittelbasierten Klebstoffen | -0.5% | Nordamerika, EU und entwickelte APAC-Märkte (Japan, Südkorea, Australien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Vinylacetat und Isopropanol

Die Preise für Vinylacetat-Monomer lagen im Zeitraum 2024–2025 zwischen 950 und 1.150 USD pro Tonne, beeinflusst durch Versorgungsunterbrechungen im Nahen Osten und Frachtprobleme, die asiatische Käufer betrafen. Die Isopropanolpreise folgten der Rohölvolatilität und wurden durch chinesische Exportbeschränkungen beeinflusst, was dazu führte, dass die Vertragswerte im Vergleich zu 2023 um 12–18 % stiegen. Kleine südasiatische Formulierer verzeichneten Bruttomargensenkungen von 200–300 Basispunkten, da Käufer Preisanpassungen während laufender Verträge ablehnten. Ohne Absicherungsmechanismen berichteten zwei bangladeschische Hersteller im vierten Quartal 2024 von negativen Margen und verloren Marktanteile an größere Wettbewerber mit langfristigen Liefervereinbarungen.

Vorschriften zur Freisetzung von Mikroplastik bei synthetischen Klebstoffen

Eintrag 78 der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) der Europäischen Union (EU) und die Verordnung 2025/2365 setzen Grenzwerte für absichtliche Mikroplastikzusätze und verlangen eine Berichterstattung über die unbeabsichtigte Faser- und Partikelfreisetzung beim Waschen. Klebstoffe, die Partikel kleiner als 5 Millimeter freisetzen, müssen eine Rückhalterate von mindestens 95 % über 50 Waschzyklen nachweisen oder auf biologisch abbaubare Formulierungen umstellen. Reformulierungsmaßnahmen verlängern die Produktentwicklungszeiten um 8–12 Monate und erhöhen die Rohstoffkosten um 10–15 %. Darüber hinaus hat Kaliforniens Programm für sicherere Verbraucherprodukte synthetische Textilklebstoffe als potenzielles Prioritätsprodukt identifiziert, was auf mögliche künftige Regulierungsmaßnahmen in den Vereinigten Staaten hindeutet und zur Investitionsunsicherheit beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Temporäre Lösungen gewinnen in Prototyping-Workflows an Bedeutung

Temporäre Formulierungen sollen mit einer CAGR von 6,10 % wachsen und werden in Designstudios eingesetzt, wo Repositionierbarkeit Vorrang vor Haltbarkeit hat. Permanente Qualitäten machten 59,11 % des Umsatzes 2025 aus, angetrieben durch die Nachfrage in der Schuhwaren-, Polster- und Heimtextilienbranche, wo Klebstoffe jahrelangem Verschleiß und Waschen standhalten müssen. Halbpermanente Chemikalien mit 15-minütigen Offenzeiten ermöglichen Anpassungen vor der thermischen Vernetzung. Beispielsweise erreicht Loctite MS 9650, ein feuchtigkeitshärtendes Silanpolymer, nach 24 Stunden eine Schälkraft von 18 N/25 mm und ermöglicht gleichzeitig eine Nachbearbeitung während der Montage.

Designstudios bevorzugen stecknadelfreies Prototyping, da es Stoffoberflächen für Marketingfotografie erhält. Online-Tutorials zeigen, wie temporäre Sprays Musteranpassungen erleichtern, was die Nachfrage bei Hobbyisten und kleinen Marken steigert. Da sowohl temporäre als auch permanente Klebstoffe identischen Vorschriften für flüchtige organische Verbindungen (VOC) und Mikroplastik entsprechen müssen, konzentriert sich die Differenzierung auf Verpackung und Viskositätskontrolle. Handwerksorientierte Aerosole erzielen einen Preisaufschlag von 30–40 %, was die Verbraucherpräferenz für Komfort gegenüber Harzkosten widerspiegelt. Industrielle Käufer bevorzugen jedoch weiterhin Großgebinde, um die Stückkosten zu optimieren, und erhalten so eine gestaffelte Preisstruktur im Markt für Textilkleber aufrecht.

Nach Basischemie: Biobasierte Dispersionen fordern wasserbasierte Marktführer heraus

Wasserbasierte Emulsionen trugen 2025 mit 48,22 % zum Umsatz bei, da sie nahezu keine flüchtigen organischen Verbindungen (VOC) aufweisen und mit der EPA-Regel 1168 übereinstimmen. Biobasierte Dispersionen sollen jedoch bis 2031 mit einer CAGR von 6,51 % wachsen. Hersteller erweitern den Markt für Textilkleber durch den Einsatz von Pflanzenöl-Polyolen, die die Schmelzviskosität und Abbindegeschwindigkeit von Ethylen-Vinylacetat (EVA) erreichen und gleichzeitig den CO₂-Fußabdruck um bis zu 40 % reduzieren. Schmelzklebstoffe bleiben für Hochgeschwindigkeits-Produktionslinien unverzichtbar; beispielsweise verbindet Henkel AG & Co. KGaAs Technomelt PUR 6260 ECO mit 60 % erneuerbarem Inhalt Elastan ohne thermische Vergilbung bei 180 °C.

Lösungsmittelbasierte Neoprene werden aufgrund steigender Compliance-Kosten gemäß den Vorschriften der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) und der Europäischen Union (EU) zunehmend auf Nischenanwendungen wie Leder beschränkt. Ihre sofortige Klebrigkeit hält sie jedoch für die Verklebung von Sportschuhen relevant. Reaktive Polyurethan (PUR)-Klebstoffe, die unter Feuchtigkeit vernetzen, dominieren technische Textilapplikationen, die eine Waschbeständigkeit von mehr als 50 Zyklen erfordern. Das Wachstum biobasierter Klebstoffe steht vor Herausforderungen durch Rohstoffvolatilität, da Rizinusölernte mit Monsunmustern schwankt und Preisschwankungen von 20 % verursacht. Hybridsysteme, die biobasierte und petrochemische Komponenten mischen, mildern diese Volatilität und qualifizieren sich gleichzeitig für Ökolabels, was großen multinationalen Unternehmen mit integrierten Lieferketten einen Wettbewerbsvorteil verschafft.

Nach Vertriebskanal: Online-Marktplätze stören den industriellen Vertrieb

Rohstoffhändler für Textilien machten 2025 34,11 % des Umsatzes aus, indem sie Klebstoffe mit Stoffen und Besätzen bündelten und verlängerte Kreditlaufzeiten von 60 bis 90 Tagen anboten. Online-Marktplätze sollen jedoch mit einer CAGR von 6,26 % wachsen, angetrieben durch Transparenz und Lieferung am nächsten Tag, die kleinere Käufer ansprechen. Amazon Business-Analysen zeigen einen jährlichen Anstieg des Suchvolumens für Textilkleber um 18 %, wobei sich die Tiefe der Lagereinheiten (SKUs) seit 2024 vervierfacht hat. Obwohl der E-Commerce einen bescheidenen Anteil am Markt für Textilkleber ausmacht, ist der durchschnittliche Warenkorbwert pro Transaktion 35 % höher als in stationären Bastelgeschäften, da Kunden häufig Applikatoren und Sicherheitsausrüstung hinzufügen.

Industrielle Lieferanten halten ihre Margen durch Direktverträge mit Fabriken aufrecht, die jährliche Abnahmemengen von mindestens 200 Tonnen garantieren und Mehrwertdienste wie Linienaudits und Bedienerschulungen umfassen. Beispielsweise wird H.B. Fullers wasserbasierter Laminatklebstoff Full-Care 6550, der 2024 eingeführt wurde, im Rahmen solcher Verträge mit vietnamesischen Bekleidungsexporteuren vertrieben. Lieferanten segmentieren ihre Portfolios nach Kanal: Handelsübliche wasserbasierte Klebstoffe werden online oder über Händler vertrieben, während reaktive Polyurethan (PUR)-Klebstoffe und leitfähige Qualitäten für Direktkunden reserviert sind, die eine gemeinsame Entwicklung erfordern. Diese Multi-Kanal-Strategie balanciert Volumen und Rentabilität im gesamten Markt für Textilkleber.

Nach Endverbraucherbranche: Basteln und Heimwerken überholen traditionelle Bekleidung

Bekleidung und Kleidung machten 2025 30,45 % der Nachfrage aus, aber das Wachstum verlangsamt sich, da die Durchdringung in reifen Märkten nachlässt. Heimtextilien sind auf permanente Klebstoffe für Säume und dekorative Besätze angewiesen, wobei die Nachfrage eng mit den Baubeginnen in Nordamerika und Europa verknüpft ist. Schuhwarenanwendungen, die die Verbindung ungleicher Materialien unter Biegebedingungen erfordern, erhalten die Nische für lösungsmittelbasierte Neoprene trotz regulatorischer Herausforderungen aufrecht. Das Segment Automobilinnenräume setzt zunehmend auf Schmelzklebstoffe mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC), um Kabinenluftqualitätsstandards zu erfüllen, was die Nachfrage nach reaktiven Polyurethan (PUR)-Klebstoffen mit höherer Wärmebeständigkeit für Polsterungsanwendungen antreibt.

Basteln, Heimwerken (DIY) und Hobbyaktivitäten sollen mit einer CAGR von 6,33 % wachsen, angetrieben durch Social-Media-Tutorials, die Verbraucher mit industriellen Klebstoffen vertraut machen. Influencer demonstrieren Anwendungen wie Strassverzierungen und nähfreie Kostümkonstruktionen und erzeugen Nachfragespitzen am Wochenende, die Einzelhändler durch Just-in-Time-Erfüllung bewältigen. Industrielle Schutztextilien tragen inkrementelles Volumen bei, da Regierungen Feuerwehrausrüstung aktualisieren, um den Flammschutzstandards der Nationalen Brandschutzvereinigung (NFPA) 1971 zu entsprechen, was Klebstoffe erfordert, die einer Blitzexposition von größer oder gleich 260 °C standhalten. Möbel- und Matratzenhersteller setzen zunehmend auf wasserbasierte Polyvinylacetat (PVA)-Klebstoffe, um die kalifornischen Formaldehydvorschriften einzuhalten, wobei biobasierte Optionen an Bedeutung gewinnen, da Käufer Gutschriften für umweltfreundliches Bauen anstreben.

Geografische Analyse

Asien-Pazifik machte 43,45 % des prognostizierten Umsatzes 2025 aus und soll bis 2031 eine CAGR von 6,81 % erzielen, was seine Rolle als Produktionszentrum und Wachstumsmarkt für Fertigwaren unterstreicht. In China investiert Huafon Chemical 3,6 Milliarden RMB (500 Millionen USD) in eine Spandex-Produktionslinie mit einer Kapazität von 200.000 Tonnen pro Jahr, die reaktive Polyurethan (PUR)-Klebstoffe für die Elastanlamination nutzen wird. Darüber hinaus eröffnete die RAMPF Group im Juli 2026 ein Polyurethansystemwerk im Wert von 8 Millionen EUR (8,5 Millionen USD) in Tianjin, um die Versorgung für Automobil- und Sportbekleidungsverarbeiter zu lokalisieren. In Indien meldete Pidilite, das über 70 % des inländischen Marktanteils hält, ein Umsatzwachstum von 11 % im dritten Quartal des Geschäftsjahres 2026, angetrieben durch technische Textildispersionen. Vietnam, mittlerweile der zweitgrößte Textilexporteur mit Lieferungen im Wert von 44 Milliarden USD im Jahr 2024, absorbiert Aufträge, die aus Bangladesch umgeleitet wurden, und steigert so die Klebstoffnachfrage für die Kurzserienproduktion.

Nordamerika und Europa tragen gemeinsam zu einem stabilen, aber langsameren Wachstum bei, bedingt durch Marktreife und strenge Vorschriften. In der Europäischen Union veranlassen Mikroplastikvorschriften Reformulierungen hin zu biobasierten oder nicht freisetzenden Chemikalien, was die Entwicklungszyklen um bis zu ein Jahr verlängert. In den Vereinigten Staaten begrenzen staatliche Vorschriften für flüchtige organische Verbindungen (VOC) in Maryland, Virginia und Pennsylvania die Klebstoffemissionen auf 50–150 Gramm pro Liter (g/L), was einen Wechsel zu wasser- oder schmelzklebstoffbasierten Systemen fördert. Mexikos Nearshoring-Trend treibt den Klebstoffverbrauch näher an US-amerikanische Marken heran, die nach widerstandsfähigen Lieferketten suchen. Technische Textil- und Automobilproduktionslinien, die aus Asien verlagert werden, steigern die Nachfrage nach leistungsstarken Polyurethan (PUR)- und ultraviolett (UV)-härtbaren Klebstoffen mit kurzen Lieferzeiten.

Südamerika und die Region Naher Osten-Afrika repräsentieren kleinere Marktanteile, bieten aber Bereiche mit erheblichem Wachstum. Pidilites Expansion in afrikanische Märkte erzielt ein jährliches Wachstum von 40 % und nutzt Händlerpartnerschaften, um Bastel- und Möbelhersteller zu erreichen. In Brasilien verlagert sich der Textilsektor hin zu exportorientierten technischen Stoffen, was Bluesign-zertifizierte Klebstoffe erfordert, da europäische Käufer Nachhaltigkeitsaudits durchsetzen. Türkeis Zollunionszugang zur Europäischen Union treibt die Nachfrage nach VOC-armen, mikroplastikkonformen Klebstoffen an. In Südafrika stellen Automobilsitzlieferanten auf emissionsarme Schmelzklebstoffe um, um den Kabinenluftqualitätsstandards europäischer Erstausrüster (OEM) zu entsprechen – ein Trend, der sich voraussichtlich auf lokale Möbel- und Bekleidungsuntersektoren ausweiten wird.

Wettbewerbslandschaft

Der Markt für Textilkleber bleibt mäßig fragmentiert. Zu den fünf größten Akteuren gehören Henkel AG & Co. KGaA, H.B. Fuller, 3M, Pidilite Industries Limited und Sika AG. Zu den wichtigsten strategischen Prioritäten gehören die Erweiterung biobasierter und VOC-armer Produktportfolios, die Integration von Dosierungshardware und -software zur Sicherung von Verbrauchsmaterialverkäufen sowie die Ausweitung der Präsenz von Anwendungslabors in der Region Asien-Pazifik. Henkels Übernahme von Advanced Textile Products im Januar 2026 fügte druckempfindliche Klebebänder hinzu, die gegenüber handelsüblichen Dispersionen Aufpreise von 20–30 % erzielen und das technische Textilportfolio stärken. Sika nutzt seine Expertise im Bereich Bauklebstoffe im Wert von 11,2 Milliarden CHF (12,3 Milliarden USD), um in Automobilpolsterung und Schuhwaren zu diversifizieren und gleichzeitig Epoxidgrundierungen und Polyurethan (PUR)-Schmelzklebstoffe zu verkaufen.

3M differenziert sich durch digitale Prozesskontrolle mit seinem Klebstoffmischmonitor, der die Viskositätsdrift in Echtzeit verfolgt und den Ausschuss in der Hochvolumen-Bekleidungsherstellung um 5–7 % reduziert. H.B. Fuller hat 47,7 Millionen USD jährliche Forschungs- und Entwicklungsausgaben (F&E) in die Entwicklung verbraucherfreundlicher Verpackungslösungen und leitfähiger Klebstoffe für elektronische Textilien (E-Textilien) umgeleitet. Regionale Akteure wie Permabond konzentrieren sich auf UV-härtbare Laminierharze, die von größeren Wettbewerbern oft übersehen werden, um profitable Nischen zu erschließen.

Regulatorische Divergenz stellt Skaleneffekte in Frage, da Lieferanten parallele Lagereinheiten (SKUs) pflegen müssen, um den Mikroplastikverboten der Europäischen Union (EU) und den VOC-Vorschriften der Vereinigten Staaten (USA) zu entsprechen, was zu fragmentierten Produktionsläufen führt. Die Rohstoffpreisvolatilität hat einige Unternehmen dazu veranlasst, eine Rückwärtsintegration in die Vinylacetat-Monomerproduktion anzustreben, obwohl der hohe Kapitalbedarf diese Strategie auf multinationale Unternehmen beschränkt. Eine Marktkonsolidierung wird unter mittelgroßen asiatischen Formulierern erwartet, denen die F&E-Kapazitäten fehlen, um Nachhaltigkeits-Compliance-Standards zu erfüllen, was Akquisitionsmöglichkeiten für globale Akteure schafft, die ihre Präsenz im Markt für Textilkleber ausbauen möchten.

Marktführer in der Textilkleberbranche

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Pidilite Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Huafon Chemical investierte 3,6 Milliarden RMB (500 Millionen USD) in den Bau einer Spandex-Produktionsanlage mit einer Kapazität von 200.000 Tonnen pro Jahr in China. Diese Initiative soll die Nachfrage nach Schmelzklebstoffen für die Elastanverbindung erheblich steigern, die in der Textilindustrie als Textilkleber für Klebe- und Laminierzwecke weit verbreitet sind.

- Januar 2026: Henkel AG & Co. KGaA schloss die Übernahme von Advanced Textile Products ab und stärkte damit sein technisches Textilklebstoffportfolio durch die Aufnahme von druckempfindlichen Klebebändern. Diese Ergänzung stärkt das Angebot von Henkel AG & Co. KGaA an Textilkleberlösungen für vielfältige Anwendungen in der technischen Textilindustrie.

Berichtsumfang des globalen Marktes für Textilkleber

Textilkleber ist ein flexibler Klebstoff, der zum Verbinden von Textilien, Stoffen und Verzierungen ohne Nähen formuliert wurde. Er wird für schnelle Reparaturen, Bastelprojekte und Saumanpassungen verwendet. Der Kleber trocknet klar, bleibt flexibel, um Stoffbewegungen zu unterstützen, und ist oft maschinenwaschbar. Zu den häufigen Anwendungen gehören das Befestigen von Aufnähern, das Reparieren von Kleidung und das Befestigen von Besätzen.

Der Markt für Textilkleber ist nach Produkttyp, Basischemie, Vertriebskanal, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in temporären Textilkleber und permanenten Textilkleber unterteilt. Nach Basischemie ist der Markt in wasserbasiert (PVA, EVA), lösungsmittelbasiert (Neopren, PU), Schmelzklebstoff (EVA, TPU), reaktives PUR und biobasierte Dispersionen unterteilt. Nach Vertriebskanal ist der Markt in Online-Marktplätze, Spezialbastelgeschäfte, Supermärkte und Verbrauchermärkte, Rohstoffhändler für Textilien und Direktlieferung an Fabriken unterteilt. Nach Endverbraucherbranche ist der Markt in Bekleidung und Kleidung, Heimtextilien, Schuhwaren und Lederwaren, Automobilpolsterung und -innenräume, Möbel und Matratzen, Basteln, Heimwerken und Hobby sowie industrielle Schutztextilien unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Textilkleber in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Temporärer Textilkleber |

| Permanenter Textilkleber |

| Wasserbasiert (PVA, EVA) |

| Lösungsmittelbasiert (Neopren, PU) |

| Schmelzklebstoff (EVA, TPU) |

| Reaktives PUR |

| Biobasierte Dispersionen |

| Online-Marktplätze |

| Spezialbastelgeschäfte |

| Supermärkte und Verbrauchermärkte |

| Rohstoffhändler für Textilien |

| Direktlieferung an Fabriken |

| Bekleidung und Kleidung |

| Heimtextilien |

| Schuhwaren und Lederwaren |

| Automobilpolsterung und -innenräume |

| Möbel und Matratzen |

| Basteln, Heimwerken und Hobby |

| Industrielle Schutztextilien |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Temporärer Textilkleber | |

| Permanenter Textilkleber | ||

| Nach Basischemie | Wasserbasiert (PVA, EVA) | |

| Lösungsmittelbasiert (Neopren, PU) | ||

| Schmelzklebstoff (EVA, TPU) | ||

| Reaktives PUR | ||

| Biobasierte Dispersionen | ||

| Nach Vertriebskanal | Online-Marktplätze | |

| Spezialbastelgeschäfte | ||

| Supermärkte und Verbrauchermärkte | ||

| Rohstoffhändler für Textilien | ||

| Direktlieferung an Fabriken | ||

| Nach Endverbraucherbranche | Bekleidung und Kleidung | |

| Heimtextilien | ||

| Schuhwaren und Lederwaren | ||

| Automobilpolsterung und -innenräume | ||

| Möbel und Matratzen | ||

| Basteln, Heimwerken und Hobby | ||

| Industrielle Schutztextilien | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Textilkleber bis 2031 sein?

Die Größe des Marktes für Textilkleber soll von 7,87 Milliarden USD im Jahr 2025 auf 8,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,71 % über 2026–2031 einen Wert von 10,98 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Nachfragewachstum?

Asien-Pazifik soll jährlich um 6,81 % wachsen, da China, Indien und Vietnam die klebstoffgestützte Bekleidungsproduktion ausbauen.

Welches Chemiesegment gewinnt am stärksten an Dynamik?

Biobasierte Dispersionen sollen die höchste CAGR von 6,51 % erzielen, da Marken Aufpreise für kohlenstoffärmere Klebstofflösungen zahlen.

Warum sind Online-Marktplätze für Klebstofflieferanten wichtig?

E-Commerce-Kanäle liefern 25–35 % höhere Bruttomargen und bedienen Mikromarken, die Kleinmengenverpackungen und Lieferung am nächsten Tag verlangen.

Wie wirken sich die EU-Mikroplastikvorschriften auf die Produktentwicklung aus?

Lieferanten müssen eine Partikelrückhalterate von größer oder gleich 95 % über 50 Waschzyklen nachweisen oder auf biologisch abbaubare Matrices umstellen, was die F&E-Zyklen um bis zu 12 Monate verlängert.

Seite zuletzt aktualisiert am: