Nukleotide-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

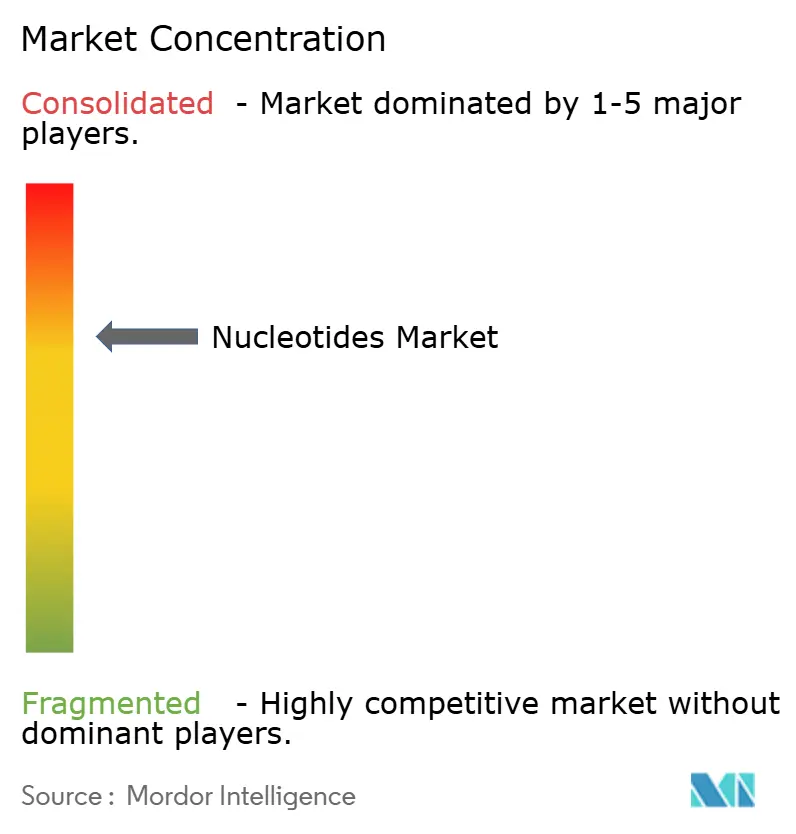

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nukleotide-Marktanalyse von Mordor Intelligence

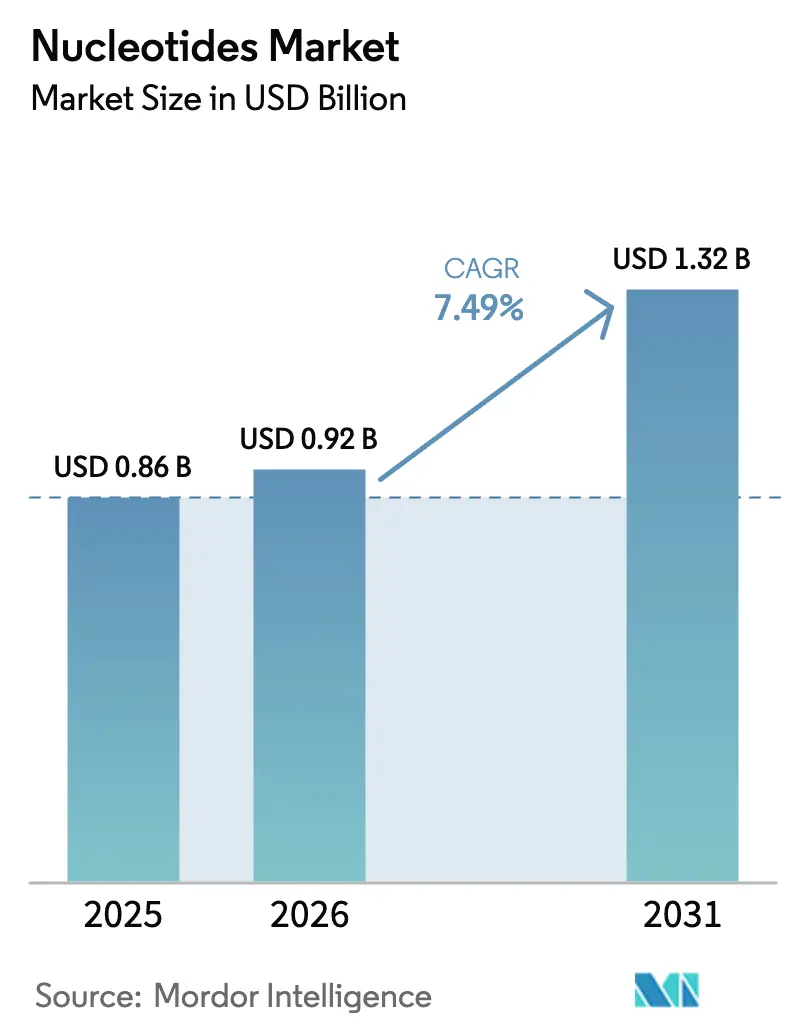

Die Größe des Nukleotide-Markts wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 auf 0,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,49 % über den Zeitraum 2026–2031 einen Wert von 1,32 Milliarden USD erreichen. Diese anhaltende Entwicklung spiegelt die starke Nachfrage aus Gen- und Zelltherapie-Pipelines wider, die große Mengen an GMP-konformen Bausteinen verbrauchen, sowie beständige Vorschriften zur Anreicherung von Säuglingsnahrung in Asien und Europa und die rasche Einführung nukleotidbasierter Futterzusatzstoffe infolge von Beschränkungen prophylaktischer Antibiotika. Pyrimidinderivate dominieren weiterhin die Lieferketten, da Cytidin und Uridin die mRNA-Impfstoffproduktion unterstützen, während Präzisionsfermentierungsverbesserungen die Kostenkurven sowohl für Lebensmittel- als auch für Pharmaqualitätslinien straffen. Die Konsolidierung ist moderat: Die fünf größten Hersteller kontrollieren etwa die Hälfte der installierten Kapazität, dennoch konkurrieren Dutzende spezialisierter Auftragsforschungs- und -herstellungsorganisationen im hochmargigen Oligonukleotidbereich. Preisschwankungen bei Rohstoffen wie Mais und Zucker verursachen jedoch Ertragsvolatilität, und kapitalintensive GMP-Anlagen schränken den Markteintritt neuer Wettbewerber ein.

Wichtigste Erkenntnisse des Berichts

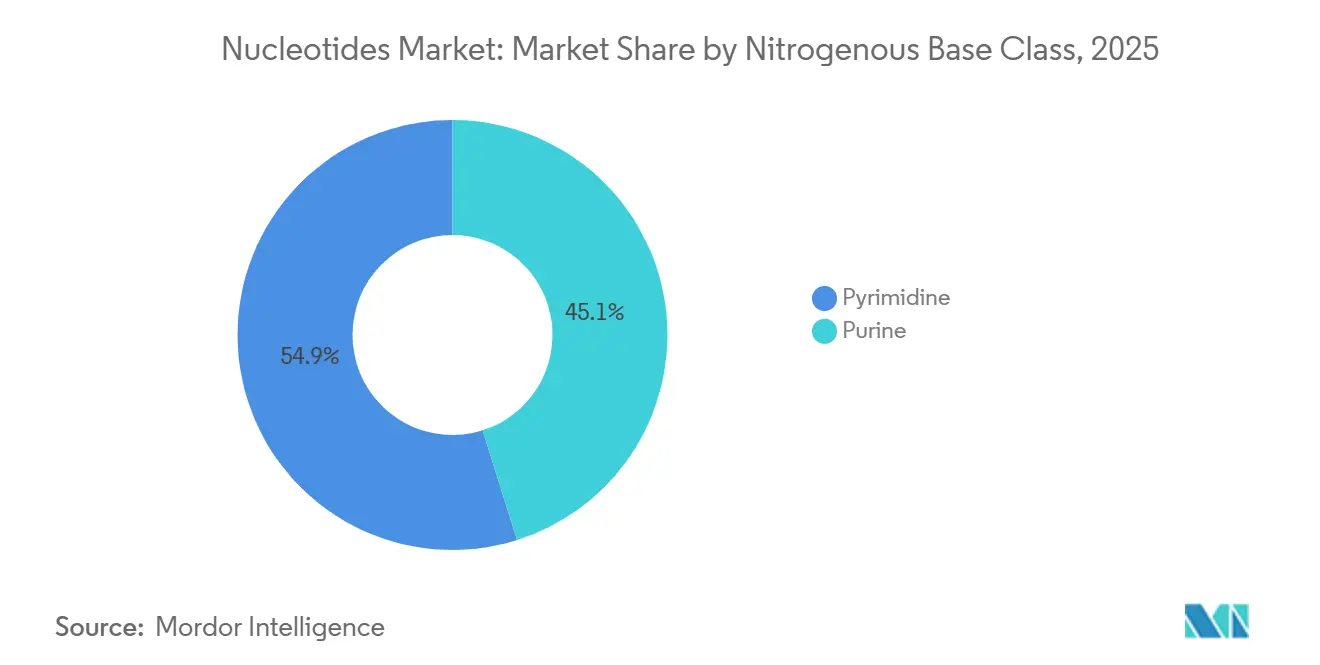

- Nach Stickstoffbasenklasse entfielen auf Pyrimidine im Jahr 2025 54,87 % des Nukleotide-Marktanteils, und sie entwickeln sich bis 2031 mit einer CAGR von 7,96 % weiter.

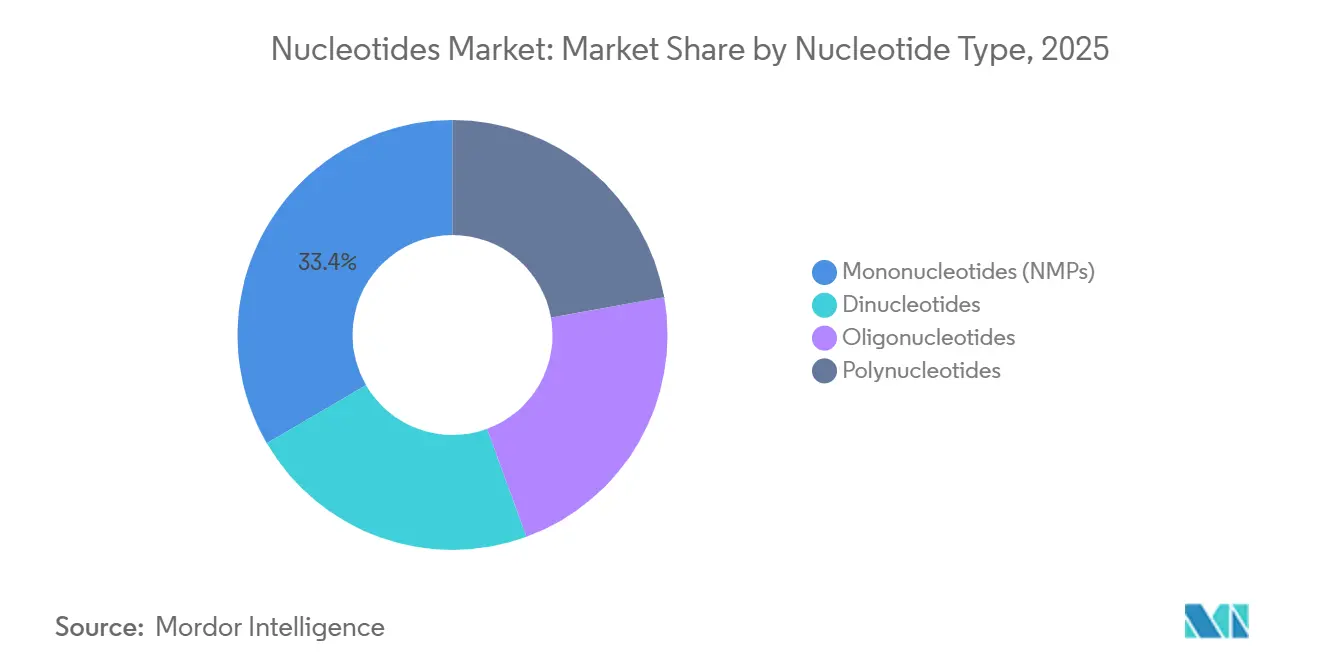

- Nach Nukleotidtyp hielten Mononukleotide im Jahr 2025 33,40 % der Nukleotide-Marktgröße, während Oligonukleotide bis 2031 eine CAGR von 8,22 % verzeichnen.

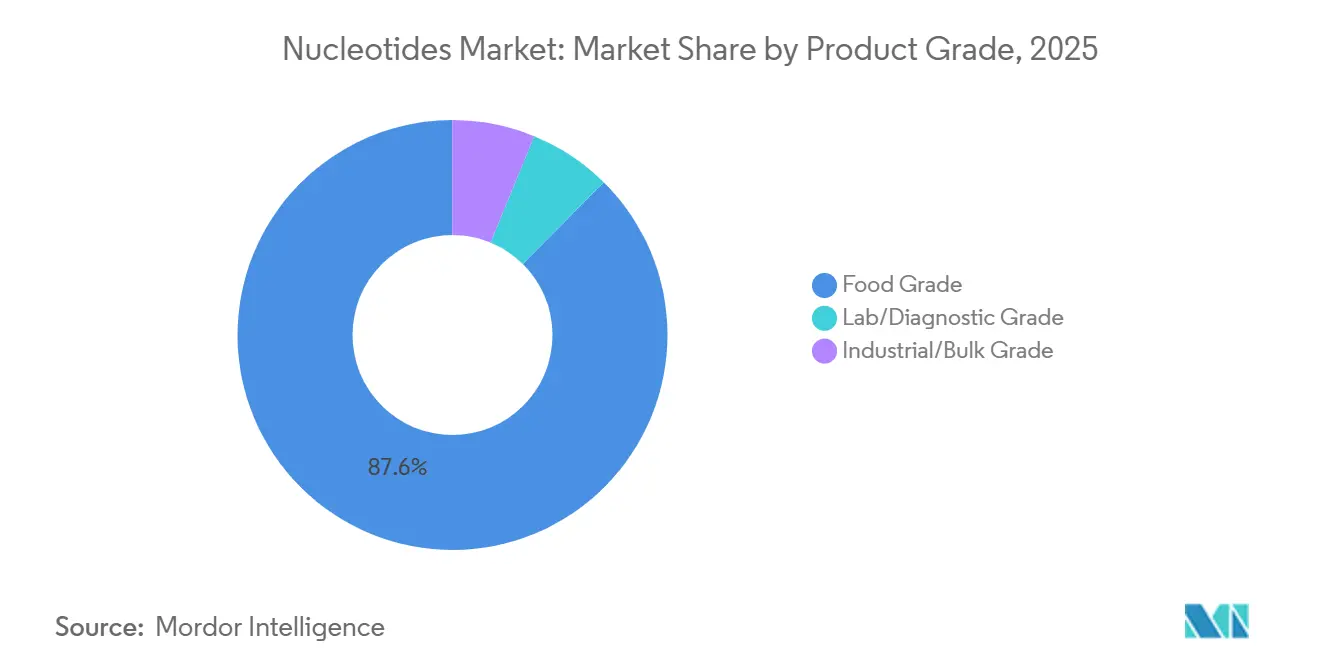

- Nach Produktqualität entfielen auf Lebensmittelqualität im Jahr 2025 87,58 % des Umsatzes, und sie entwickelt sich bis 2031 mit einer CAGR von 8,38 % weiter.

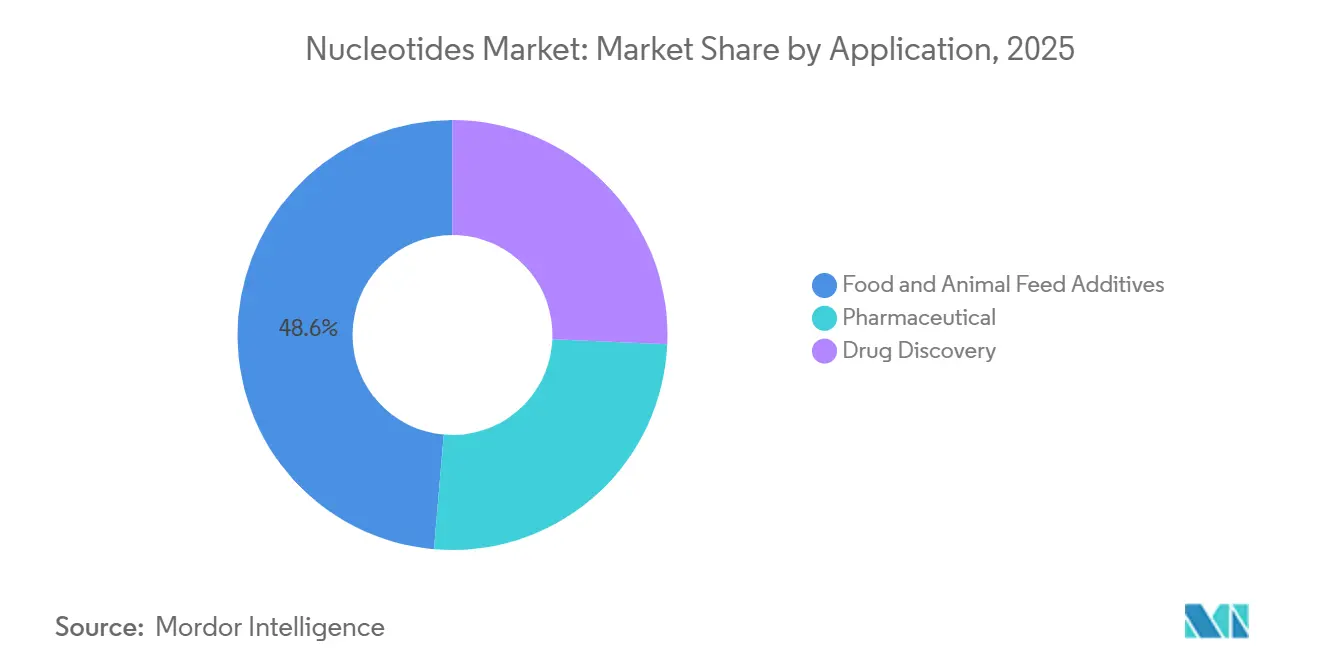

- Nach Anwendung führten Lebensmittel- und Tierfutterzusatzstoffe mit einem Anteil von 48,62 % an der Nukleotide-Marktgröße im Jahr 2025 und werden bis 2031 voraussichtlich eine CAGR von 7,65 % erzielen.

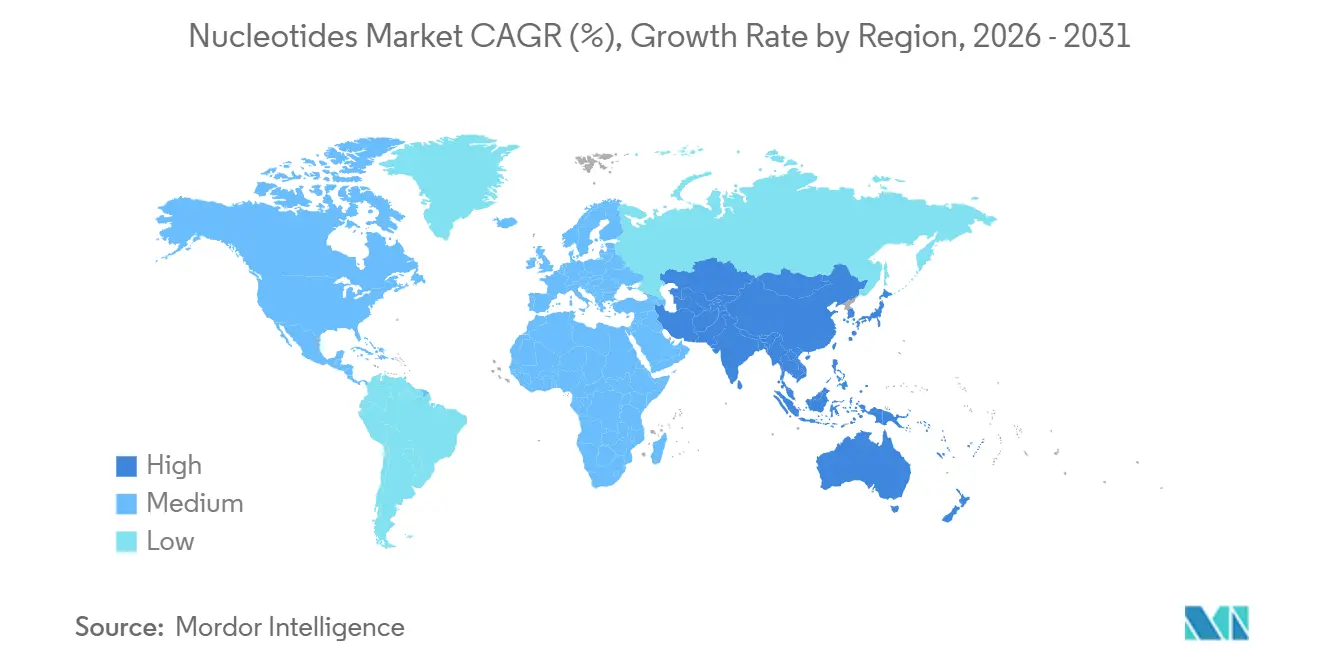

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 44,71 % an der Nukleotide-Marktgröße und entwickelt sich bis 2031 mit einer CAGR von 7,91 % weiter.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Nukleotide-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Pharma- und Biopharmabereich | +2.1% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung in funktioneller Säuglings- und medizinischer Ernährung | +1.8% | Asien-Pazifik als Kernmarkt, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz in der Nutztierhaltung und Aquakultur als Ersatz für Antibiotika | +1.3% | Europa und Asien-Pazifik, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum oligonukleotidbasierter Gen- und Zelltherapie-Pipelines | +1.6% | Nordamerika und Europa, frühe Einführung in Japan | Langfristig (≥ 4 Jahre) |

| Präzisionsfermentierungsplattformen senken Produktionskosten | +1.2% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Pharma- und Biopharmabereich

Oligonukleotid-Therapeutika haben sich von einer Nische zum Mainstream entwickelt, nachdem die FDA im Jahr 2024 Casgevy, Itvisma, RIVFLOZA und TRYNGOLZA zugelassen hatte, was die Originatoren dazu veranlasste, mehrjährige Lieferverträge für hochreine Nukleotide abzuschließen. Thermo Fisher erweiterte 2025 eine Anlage in Singapur, wodurch 500 kg jährliche Kapazität hinzugefügt und Durchlaufzeiten von 2 Wochen für Antisense- und siRNA-Programme angeboten wurden. Die Amerikanische Gesellschaft für Gen- und Zelltherapie zählte 1.261 RNA-basierte Therapeutika in aktiven Pipelines, ein Anstieg von 22 % gegenüber dem Vorjahr, was die allgegenwärtige Nachfrage nach Cytosin-, Adenin-, Guanin- und Uracil-Monomeren unterstreicht. Messenger-RNA-Impfstoffanlagen verbrauchten im Jahr 2024 12.000 t Nukleotide und stellen auf kontinuierliche Verarbeitung um, was die kurzfristige Rohstoffknappheit verschärft. Die Konvergenz von CRISPR-, RNAi- und selbstverstärkenden RNA-Plattformen festigt daher den strukturellen Bedarf an GMP-konformen Vorprodukten, den Lieferanten von Lebensmittelqualität nicht erfüllen können.

Zunehmende Einführung in funktioneller Säuglings- und medizinischer Ernährung

Die Regulierungsbehörden befürworten weiterhin die Nukleotidanreicherung in Säuglingsnahrung. Die Europäische Behörde für Lebensmittelsicherheit bestätigte 2024 die sichere Verwendung bis zu 5 mg/100 kcal[1]Europäische Behörde für Lebensmittelsicherheit, "Wissenschaftliches Gutachten zu Zusatzstoffen in Säuglingsnahrung," efsa.europa.eu . Die Nationale Gesundheitskommission Chinas schrieb 2025 Nukleotide in Folgenahrung für Säuglinge im Alter von 6 bis 12 Monaten vor und steigerte damit die Nachfrage sofort um 2.400 t pro Jahr. Marken mit Clean-Label-Anspruch bestehen nun auf fermentationsbasierten Qualitäten; die Vorlaufzeiten verlängerten sich Anfang 2026 auf 20 Wochen, das Doppelte der Norm von 2024, da die Kapazitäten Schwierigkeiten hatten, Bio-Standards zu zertifizieren. Unternehmen für medizinische Ernährung fügen Nukleotidmischungen in Konzentrationen hinzu, die zwei- bis dreimal über den Normen für Säuglingsnahrung liegen, und erzielen dabei Premiumpreise. Da regulatorische Vorgaben auf die Verbraucherpräferenz für natürliche Inhaltsstoffe treffen, überprüfen Beschaffungsteams ihre Lieferantenlisten zugunsten spezialisierter Reinraum-Fermentationsbetriebe.

Einsatz in der Nutztierhaltung und Aquakultur als Ersatz für Antibiotika

Das EU-Antibiotikaverbot von 2022 katalysierte einen Wandel hin zu immunmodulierenden Nukleotidzusatzstoffen. Geflügelversuche mit 0,5–1 kg Nukleotidmischung pro Tonne Futter senkten die Sterblichkeit um 8–12 % und verbesserten die Futterverwertung um bis zu 5 %. China genehmigte 2025 sechs Nukleotidfutterzusatzstoffe für die Aquakultur zur Unterstützung von Garnelen- und Tilapiafarmen, die von Krankheiten geplagt werden. Die Aquakultur reagiert besonders empfindlich, da Fische über begrenzte endogene Synthesewege verfügen. Brasilianische Integratoren führen kommerzielle Pilotprojekte durch, um Premiumpreise für antibiotikafreie Exporte zu sichern. Obwohl das Segment preissensibel ist, stabilisiert seine Volumenstabilität die Produzenten gegenüber pharmazeutischen Nachfragezyklen.

Schnelles Wachstum oligonukleotidbasierter Gen- und Zelltherapie-Pipelines

CRISPR-Cas9-Zulassungen verdeutlichen den hohen Nukleotidverbrauch pro Patient, wobei jede Casgevy-Dosis etwa 250 g modifizierter Oligonukleotide erfordert. Vertex gab Ausgaben von 80 Millionen USD für QC-Infrastruktur bekannt, um die Lieferkette für den Marktstart abzusichern. Antisense-Markteinführungen benötigen 5–10 kg Wirkstoff pro Programm, was die Kapazität mittelgroßer Auftragsforschungs- und -herstellungsorganisationen belastet. Japan beschleunigte 2025 die Zulassung von zwei Oligonukleotid-Arzneimitteln und schuf damit eine lokalisierte Nachfrage, die inländische Lieferanten zu erfassen beabsichtigen. Mit dem Fortschritt der Pipeline bleibt das Erreichen von Kosten unter 500 USD pro Gramm für Phosphorothioat-Oligonukleotide die entscheidende Hürde für einen breiten Zugang.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und GMP-Konformitätskosten für neue Anlagen | -0.9% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreise auf Zucker-/Maisbasis | -0.7% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fermentationskapazitätsengpässe für Clean-Label- Säuglingsnahrungsqualität | -0.6% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und GMP-Konformitätskosten für neue Anlagen

Der Bau einer GMP-konformen Nukleotidanlage erfordert Vorabinvestitionen von 50–200 Millionen USD sowie strenge Validierungsregimes, die den Betriebsaufwand im Vergleich zu Lebensmittelqualitätslinien um 15–20 % erhöhen. BioSprings Hamburger Erweiterung benötigte 18 Monate Inspektionen, bevor Umsätze flossen, was den Liquiditätsabfluss verdeutlicht. Die durchschnittliche Auslastung liegt bei etwa 70 %, da Umrüstungen und Chargenfreigabetests die Anlagen stilllegen – unterhalb der 85-%-Schwelle, die für solide Renditen erforderlich ist. Infolgedessen bevorzugen kleinere Auftragsforschungs- und -herstellungsorganisationen Partnerschaften gegenüber Neubauten, was die pharmazeutische Qualitätsversorgung auf ein Dutzend qualifizierter Anbieter konzentriert.

Volatile Rohstoffpreise auf Zucker-/Maisbasis

Glukose-Ausgangsstoffe machen bis zur Hälfte der Produktionskosten für Mononukleotide in großem Maßstab aus, dennoch schwankten US-Maisfutures im Jahr 2025 um 18 % infolge von Wetterstörungen in Brasilien und dem Mittleren Westen[2]US-Landwirtschaftsministerium, "Getreidemarktbericht 2025," usda.gov . Chinesische Hersteller sahen sich einem Kostenanstieg von 12 % gegenüber, als eine Dürre die Provinz Heilongjiang traf, was die Margen bei langfristigen Festpreisverträgen drückte. Europäische Lieferanten sichern Zucker ab, zahlten jedoch 6–8 % Aufschläge gegenüber dem Spotpreis, was ihre Wettbewerbsfähigkeit gegenüber asiatischen Konkurrenten verringerte. Alternative Kohlenstoffquellen wie Methanol befinden sich noch im Pilotmaßstab und warten auf die regulatorische Freigabe für Lebensmittel- und Pharmaqualitätsanwendungen. Bis die Diversifizierung ausgereift ist, bleiben die Hersteller Rohstoffzyklen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stickstoffbasenklasse: Pyrimidin-Dominanz verankert in mRNA-Plattformen

Pyrimidine machten 54,87 % der Nachfrage im Jahr 2025 aus, was die zentrale Rolle von Cytidin und Uridin bei der In-vitro-Transkription für mRNA-Impfstoffe und -Therapeutika widerspiegelt. Jede herkömmliche mRNA-Dosis verwendet etwa 1 g Pyrimidine, sodass die Impfstoffhochlaufphasen von 2020–2024 mehrjährige Verträge für GMP-Chargen festigten. Selbstverstärkende RNA-Formate senken den Nukleotidbedarf pro Dosis, doch das Pipeline-Wachstum bei Gentherapien gleicht die Volumenmoderation aus. Purine machen die verbleibenden 45,13 % aus und sind besonders wichtig bei Antisense-Oligonukleotiden, bei denen phosphorothioatmodifiziertes Adenosin und Guanosin die Stabilität verbessern. Ausgewogene Pyrimidin-zu-Purin-Verhältnisse von 55:45 in Säuglingsnahrung erhalten einen stabilen Boden für beide Klassen.

In pharmazeutischen Lieferketten genießen Pyrimidine Preisaufschläge, da GMP-Linien die Cytidindesaminierung und Uridinoxidation mindern müssen. Thermo Fishers Aufrüstung im Jahr 2025 fügte dedizierte Reaktoren für Cytidintriphosphat hinzu, um diese Einschränkung zu beheben. Chinesische Fermentationsgruppen bauen Uridin-Kristallisationskapazitäten aus, um höhere Margen zu erzielen, aber westliche Käufer bevorzugen weiterhin Lieferanten mit robusten, nach EMA-Normen validierten Verunreinigungsprofilen. Da sich mRNA-Impfstoffe auf Onkologie- und Autoimmunindikationen ausweiten, ist ein Nachlassen des Pyrimidin-Momentums unwahrscheinlich.

Nach Nukleotidtyp: Oligonukleotide führen das Wachstum inmitten therapeutischer Dynamik an

Oligonukleotide werden bis 2031 mit einer CAGR von 8,22 % wachsen, da 87 Arzneimittelkandidaten in späten Entwicklungsphasen auf eine Zulassung zusteuern. Mononukleotide hielten im Jahr 2025 33,40 % der Nukleotide-Marktgröße, gestützt durch Vorschriften zur Säuglingsnahrungsanreicherung und wachsende Anwendungen in der Nutztierhaltung. Dinukleotide bleiben eine geschmacksmodulierende Nische, die mit herzhaften Snacks verbunden ist, während Polynukleotide von einer Rekordfinanzierung der US-amerikanischen Nationalen Gesundheitsinstitute für RNA-Biologie in Höhe von 3,2 Milliarden USD für das Haushaltsjahr 2025 profitieren.

Spezialisierte Oligonukleotid-Anbieter wie BioSpring können modifizierte Stränge in 2 Wochen liefern, was die bisherigen Zyklen von vier bis sechs Wochen übertrifft und Preisaufschläge von 25 % erzielt. Engpässe bei Auftragsforschungs- und -herstellungsorganisationen halten an, wie 12-monatige Reservierungswarteschlangen bei mehreren US-Anbietern belegen, was Biotechnologieunternehmen dazu veranlasst, Lieferquellen zu diversifizieren. Die Phosphoramidit-Synthese im Prozessmaßstab dominiert weiterhin, aber enzymatische Alternativen könnten den Lösungsmittelabfall reduzieren – eine Entwicklung, die Investoren genau verfolgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktqualität: Lebensmittelqualität dominiert, aber pharmazeutische Margen gestalten Strategien um

Material in Lebensmittelqualität trug im Jahr 2025 87,58 % zum Umsatz bei, gestützt durch langjährige Richtlinien zur Aufnahme in Säuglingsnahrung und antibiotikafreies Nutztierfutter. Diagnostische dNTPs und modifizierte Nukleotide in Diagnosequalität dienen PCR- und Sequenzierungskits, Märkten, die durch 2,5 Milliarden globale PCR-Tests im Jahr 2025 aufrechterhalten werden. Industriequalitäts-Zwischenprodukte stagnieren, da Nutzer eine höhere Konsistenz anstreben. Labor-/Diagnosequalitäts-Chargen erfassen trotz geringer Volumina Bruttomargen von 40–50 %, was asiatische Massenhersteller dazu motiviert, in GMP-Bereiche zu investieren. Die EMA-Leitlinie von 2024, die eine vollständige Verunreinigungsprofilierung vorschreibt, hat das Feld weiter auf 10–12 konforme Anbieter eingeengt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Futterzusatzstoffe führen den Anteil an, während Pharmazeutika die Marge treiben

Lebensmittel- und Tierfutterzusatzstoffe machten 48,62 % der Nachfrage im Jahr 2025 aus, gestützt durch EU-Antibiotikabeschränkungen und Chinas Vorschrift zur Säuglingsnahrungsanreicherung. Das pharmazeutische Segment wird trotz eines geringeren Anteils am schnellsten wachsen, getragen von vier FDA-Zulassungen und einer robusten Pipeline in späten Entwicklungsphasen; jede kommerzielle Antisense-Markteinführung benötigt bis zu 10 kg Wirkstoff. CRISPR-Bibliotheken in der Entdeckungsphase und Hochdurchsatz-Screenings bilden eine hochmargige Nische, in der Kunden Preise von 50–200 USD pro Gramm akzeptieren. Ajinomoto signalisierte, dass 60 % der Investitionsausgaben in den nächsten drei Jahren auf pharmazeutische Qualitätskapazitäten umgeleitet werden sollen, um diese Margenarbitrage zu nutzen. Das Volumen wird weiterhin in Futter und Lebensmitteln verankert bleiben, aber die Gewinnpools verlagern sich in Richtung therapeutischer Anwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 44,71 % der globalen Nachfrage und wird voraussichtlich bis 2031 mit einer CAGR von 7,91 % wachsen. China allein beherbergt den Großteil der weltweiten Fermentationskapazität, angetrieben durch Oligotherapie-Studien im Einklang mit dem Präzisionsmedizin-Fahrplan des Landes. Südkoreas CJ CheilJedang nutzt kontinuierliche Fermenter, um sowohl Säuglingsnahrung- als auch Biotechnologiekunden zu bedienen. Indien konzentriert sich auf diagnostische Reagenzien, doch die inländische Nachfrage nach Säuglingsnahrung steigt, da die städtischen Stillraten sinken.

Nordamerika wird von der größten Oligonukleotid-Arzneimittelpipeline und Premium-Bio-Säuglingsnahrungssegmenten angeführt. Thermo Fishers Anlage in Singapur wurde gebaut, um die Vorlaufzeiten für US-Kunden zu verkürzen und die Lieferketten gegen transatlantische Störungen abzusichern. Kanadas Säuglingsnahrungsvorschriften legen Nukleotidgehalte fest, die 20 % über den Codex-Mindestwerten liegen, was zu einem hohen Pro-Kopf-Verbrauch führt. Mexikos Geflügelsektor erprobt Nukleotidfuttermischungen, um antibiotikafreie Zertifizierungen für den Export zu sichern.

Europas Nachfrage ist durch strenge Clean-Label-Regeln gekennzeichnet, die die Vorlaufzeiten verlängern. Die EMA-Rückverfolgbarkeitsleitlinie begünstigt regionale Lieferanten, die jeden Schritt dokumentieren können, was BioSpring und französischen Auftragsforschungs- und -herstellungsorganisationen zugute kommt. Deutschland, Frankreich und das Vereinigte Königreich beherbergen 38 Unternehmen, die Oligonukleotid-Arzneimittel entwickeln, was den GMP-Rohstoffverbrauch konzentriert. Der Bio-Säuglingsnahrungsboom hat Nukleotidengpässe ausgelöst und Spotaufschläge getrieben. Südamerika sowie der Nahe Osten und Afrika repräsentieren eine geringere Nachfrage, doch Brasiliens jährliche Garnelenkrankheitsverluste von 3 Milliarden USD fördern die Nukleotideinführung, und Saudi-Arabiens Vision 2030 umfasst die Lokalisierung pharmazeutischer Vorprodukte, was neue Kapazitätsausschreibungen eröffnen könnte.

Wettbewerbslandschaft

Der Nukleotide-Markt ist moderat konsolidiert. Chinesische Unternehmen dominieren die Produktion in Lebensmittelqualität aufgrund ihrer Größe und integrierten Aminosäureoperationen, die die Stückkosten um 20–30 % unter das Niveau westlicher Wettbewerber senken. Westliche Unternehmen sind auf pharmazeutische Qualitäten spezialisiert; ihre GMP-Zertifizierungen, validierten Analysemethoden und regulatorischen Erfolgsnachweise schaffen Kundenbindung. Strategische Schritte konzentrieren sich auf vertikale Integration: Asiatische Lieferanten installieren nachgelagerte Oligonukleotidlinien, und westliche Auftragsforschungs- und -herstellungsorganisationen sichern vorgelagerte Monomere über Abnahmevereinbarungen ab, um Rohstoffrisiken abzusichern.

Die Technologieführerschaft verschiebt sich. Thermo Fishers automatisierte Synthese senkte die Kosten pro Gramm um 25 % und verkürzte die Vorlaufzeiten auf zwei Wochen, was es ermöglichte, dringende Forschungsaufträge zu gewinnen. Patentanmeldungen für modifizierte Nukleotide erreichten 2025 47, was auf einen intensivierten Wettbewerb um geistiges Eigentum rund um Phosphorothioat- und 2'-O-Methyl-Chemien hindeutet. Regulatorische Hürden bleiben ein Schutzwall: Die EMA-Verunreinigungsprofilierungsregel von 2024 hat den Pool konformer Lieferanten auf ein Dutzend geschrumpft. Präzisionsfermentierungs-Startups experimentieren mit CO₂-basierten Ausgangsstoffen; der kommerzielle Maßstab ist noch einige Jahre entfernt, aber etablierte Unternehmen beobachten diese Pilotprojekte genau.

Führende Unternehmen der Nukleotide-Branche

Ajinomoto Co., Inc.

CJ CheilJedang Corp.

Meihua Holdings Group Co., Ltd.

DAESANG

STAR LAKE BIOSCIENCE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Partner von Ionis Pharmaceuticals, Inc., GSK, gab positive Ergebnisse aus zwei zentralen Phase-3-Studien, B-Well 1 und B-Well 2, bekannt. Diese Studien bewerteten die Sicherheit und Wirksamkeit von Bepirovirsen, einem investigativen Antisense-Oligonukleotid (ASO) zur Behandlung der chronischen Hepatitis B (CHB).

- Januar 2026: Codexis, Inc. erweiterte die ECO-Synthese-Fertigungsplattform durch eine Bewertungsvereinbarung mit Axolabs für Oligonukleotid-Therapeutika. Die Zusammenarbeit zwischen Codexis und Axolabs unterstrich ihr gemeinsames Engagement für die Weiterentwicklung hochwertiger oligonukleotidbasierter Arzneimittel und die Ausweitung des globalen Zugangs zu diesen Therapeutika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Nukleotide-Markt als den Wert, der aus der Herstellung und dem Großhandelsverkauf gereinigter Mono-, Di- und Oligonukleotide generiert wird, ob chemisch synthetisiert oder fermentationsbasiert, die anschließend an Pharmazeutika-, Ernährungs-, Diagnostik- und Nutztierfutter-Formulierer geliefert werden. Gemäß Mordor Intelligence umfasst der Rahmen Lebensmittel-, Labor- und Industriequalitätsmaterial, das in fester oder flüssiger Form in allen wichtigen Regionen gehandelt wird.

Ausschluss aus dem Umfang: Fertigarzneimittel, Säuglingsnahrung oder Futtermittelvorgemische, die lediglich Nukleotide enthalten, sind nicht in der monetären Basis enthalten.

Segmentierungsübersicht

- Nach Stickstoffbasenklasse

- Pyrimidin

- Purin

- Nach Nukleotidtyp

- Mononukleotide (NMPs)

- Dinukleotide

- Oligonukleotide

- Polynukleotide

- Nach Produktqualität

- Lebensmittelqualität

- Labor-/Diagnosequalität

- Industrie-/Großhandelsqualität

- Nach Anwendung

- Lebensmittel- und Tierfutterzusatzstoffe

- Pharmazeutika

- Wirkstoffforschung

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Fermentationsanlagenmanagern, Säuglingsnahrung-F&E-Wissenschaftlern, Beschaffungsleitern für Nutrazeutika und Futtermittelvorgemisch-Distributoren in Asien-Pazifik, Nordamerika, Europa und Lateinamerika durch. Diese Gespräche verifizierten Auslastungsraten, durchschnittliche Verkaufspreise und aufkommende therapeutische Anwendungsfälle, schlossen Datenlücken aus der Schreibtischarbeit und stimmten Modellannahmen mit der Realität vor Ort ab.

Schreibtischforschung

Wir begannen mit Handelsstatistiken unter HS 2934, FAO-Nutztiereiweiß-Tabellen, WHO-Richtlinien für essentielle Ernährung und FDA-GRAS-Mitteilungen, um Nachfragepools zu benchmarken. Branchenweißbücher der Europäischen Vereinigung für Lebensmittelwissenschaft, begutachtete Artikel in Nucleic Acids Research und über Questel abgerufene Patentfamilien halfen dabei, technologische Verschiebungen zu klären. Finanzielle Hinweise wurden aus öffentlichen Einreichungen führender Nukleotidproduzenten gewonnen, während Preistrends aus Dow Jones Factiva-Nachrichtenarchiven und D&B Hoovers-Unternehmensdossiers stammten. Diese Beispiele veranschaulichen, ohne zu erschöpfen, die konsultierten Sekundärquellen zur Fundierung von Volumina, Preisen und regulatorischem Kontext.

Ein zweiter Durchgang konzentrierte sich auf länderspezifische Produktionsanreize (z. B. Chinas Steuervergünstigungen für Bio-Fermentationsparks) und Importzölle, was es uns ermöglichte, regionale Kostenkurven zu verfeinern. Zusätzliche Zolldatenbanken und nationale Statistikportale wurden gesichtet, um grenzüberschreitende Handelsströme zu validieren und Doppelzählungen zu vermeiden. Viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls nach Bedarf geprüft.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit dem globalen Nukleotidausstoß, der von Herstellern und Zollbehörden gemeldet wird, und wird dann mithilfe erhobener Einschlussraten und regionaler Nachfrageindikatoren auf Endverwendungsbereiche aufgeteilt. Selektive Bottom-up-Prüfungen, wie z. B. Stichproben-Durchschnittsverkaufspreis-mal-Volumen-Hochrechnungen bei führenden Lieferanten und Kanalprüfungen, werden angewendet, um Gesamtwerte zu überprüfen. Zu den Schlüsselvariablen gehören Erweiterungen der installierten Fermentationskapazität in China, der mittlere Nukleotidgehalt pro Kilogramm Säuglingsnahrung, mRNA-Impfstoff-Chargenanforderungen, die Durchdringung von Futtermittelvorgemischen in der Aquakultur und die Preiserosion bei Laborqualitätsreagenzien. Ein multivariates Regressionsmodell, gestützt durch Expertenkonsens, projiziert jeden Treiber bis 2030. Die Szenarioanalyse deckt Rohstoffpreisschocks und regulatorische Schwankungen ab. Lücken in der Bottom-up-Granularität werden durch Verhältnisimputation überbrückt, die auf verifizierten historischen Beziehungen basiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: Varianzanalyse gegenüber historischen Reihen, Vergleich mit Peer-Modellen und Überprüfung durch leitende Analysten. Wir aktualisieren alle zwölf Monate, mit Zwischenaktualisierungen, die durch Kapazitätserweiterungen, wesentliche regulatorische Änderungen oder Preisbewegungen ausgelöst werden, um sicherzustellen, dass Kunden eine aktuelle, ausgewogene Sichtweise erhalten.

Warum Mordors Nukleotide-Basislinie Verlässlichkeit verdient

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Qualitätsmischungen wählen, nachgelagerte Formulierungen einbeziehen oder unterschiedliche Durchschnittsverkaufspreis-Entwicklungen anwenden. Indem wir nur den Rohstoff-Nukleotidumsatz ausweisen und die Prognoselogik transparent halten, reduziert unsere Basislinie Umfangserweiterungen und Währungsrauschen.

Wesentliche Abweichungstreiber gegenüber anderen Herausgebern umfassen: (1) Einige aggregieren den Umsatz aus Oligonukleotid-Therapeutika und blähen die Gesamtwerte auf; (2) Andere verwenden einen einheitlichen globalen Durchschnittsverkaufspreis und ignorieren Asiens niedrigere Ab-Werk-Preise; (3) Einige stützen sich auf historische CAGR-Extrapolationen, ohne neue chinesische Kapazitäten oder impfstoffbedingte Nachfragespitzen abzugleichen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 0,85 Mrd. USD (2025) | ||

| 0,93 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst fertige Diagnostikkits und wendet einen einheitlichen Durchschnittsverkaufspreis für alle Regionen an |

| 0,76 Mrd. USD (2024) | Branchenintelligenz B | Lässt Labor-Qualitätsvolumina aus und verwendet konservative Kapazitätswachstumsannahmen |

| 0,67 Mrd. USD (2024) | Fachzeitschrift C | Prognosen basieren auf linearer CAGR ohne primäre Validierung |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsdefinition, gemischte Modellierungsmethodik und jährliche Aktualisierungsfrequenz eine ausgewogene, reproduzierbare Basislinie liefern, der Entscheidungsträger für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Nukleotide-Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 7,49 % erzielen und den Wert von 0,92 Milliarden USD im Jahr 2026 auf 1,32 Milliarden USD bis 2031 steigern.

Welche Nukleotidklasse führt heute die globale Nachfrage an?

Pyrimidinderivate hielten im Jahr 2025 einen Anteil von 54,87 % aufgrund des intensiven Einsatzes bei der mRNA-Impfstoff- und Säuglingsnahrungsproduktion.

Was treibt den Anstieg des Verbrauchs von Nukleotiden in pharmazeutischer Qualität an?

Vier FDA-Zulassungen im Jahr 2024 validierten Oligonukleotid-Therapeutika und ziehen zusammen mit 1.261 RNA-basierten Arzneimitteln in der Entwicklung mehr GMP-konforme Versorgung in Biopharmakanäle.

Warum sind Clean-Label-Nukleotidlieferungen in Europa knapp?

Das Wachstum bei Bio-Säuglingsnahrung, strenge EU-Reinheitsvorschriften und begrenzte dedizierte Fermenterkapazitäten haben die Vorlaufzeiten für zertifizierte Chargen auf 20 Wochen verlängert.

Seite zuletzt aktualisiert am: