Chromatographie-Harze Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 3.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chromatographie-Harze Marktanalyse von Mordor Intelligence

Die Marktgröße für Chromatographie-Harze wurde im Jahr 2025 auf USD 2,56 Milliarden geschätzt und soll von USD 2,74 Milliarden im Jahr 2026 auf USD 3,86 Milliarden bis 2031 wachsen, bei einer CAGR von 7,09 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum spiegelt die zentrale Rolle des Segments bei der biopharmazeutischen Aufreinigung wider, bei der nachgelagerte Schritte nach wie vor nahezu 60 % der gesamten Arzneimittelherstellungskosten ausmachen (Avantor). Ein verstärkter regulatorischer Fokus auf Produktreinheit, die zunehmende Einführung der kontinuierlichen Bioprozesstechnik, die Harze mit hohem Durchfluss erfordert, sowie wachsende therapeutische Pipelines treiben die Nachfrage gemeinsam an. Kapazitätsinvestitionen – wie das mehrstufige Expansionsprogramm von Cytiva und Pall im Wert von USD 1,5 Milliarden – verkürzen regionale Versorgungsengpässe und stärken sichere Beschaffungsstrategien. Gleichzeitig wechseln Entwickler zu synthetischen Matrices, um Reproduzierbarkeit zu gewinnen, während natürliche Agarose-Qualitäten unter Nachhaltigkeitsmandaten an Nischenimpuls gewinnen.

Wichtigste Erkenntnisse des Berichts

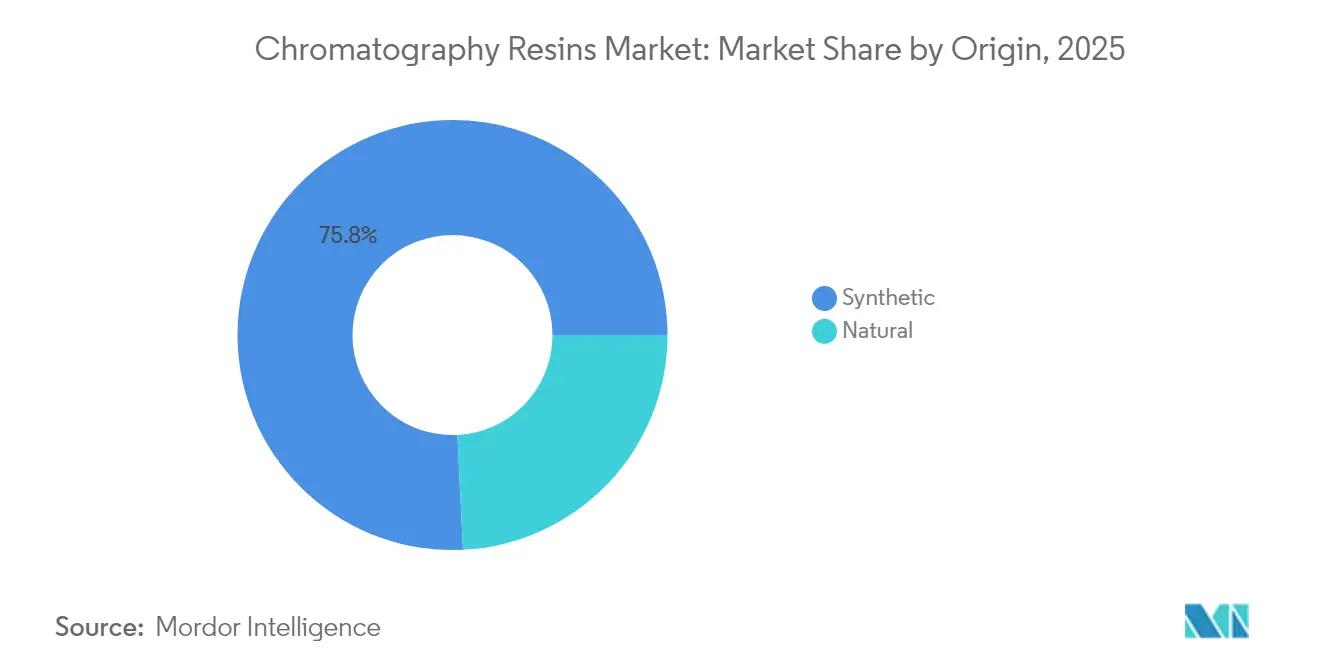

- Nach Ursprung hielten synthetisch basierte Harze im Jahr 2025 einen Marktanteil von 75,78 % am Chromatographie-Harze Markt; naturbasierte Qualitäten verzeichnen mit 8,48 % CAGR bis 2031 das schnellste Wachstum.

- Nach Produkttyp dominierte Ionenaustausch im Jahr 2025 mit einem Umsatzanteil von 38,92 %, während Mixed-Mode- und multimodale Formate mit einer CAGR von 8,14 % bis 2031 am schnellsten wachsen.

- Nach Technologie erfasste die Affinitätschromatographie im Jahr 2025 einen Anteil von 46,74 %, während die Größenausschlusschromatographie mit einer CAGR von 7,99 % das Wachstum anführt.

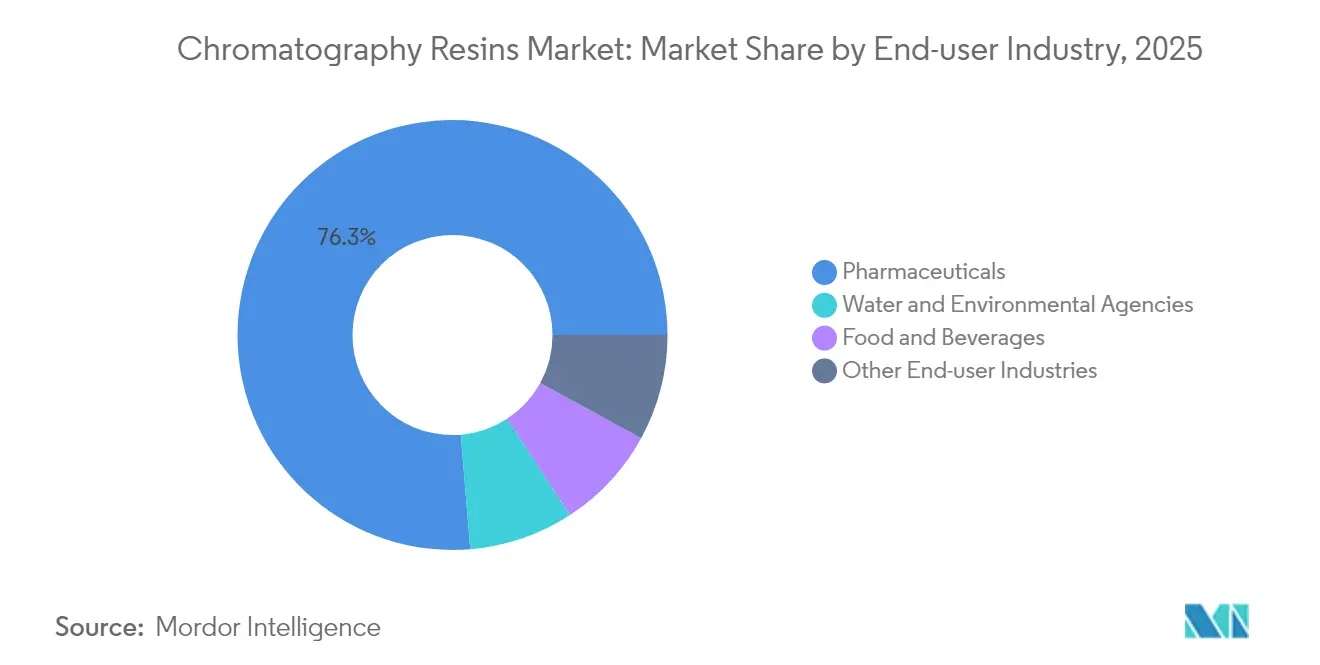

- Nach Endverbraucher entfiel auf den Pharmasektor im Jahr 2025 ein Anteil von 76,32 % an der Marktgröße für Chromatographie-Harze, mit einer prognostizierten CAGR von 8,41 %.

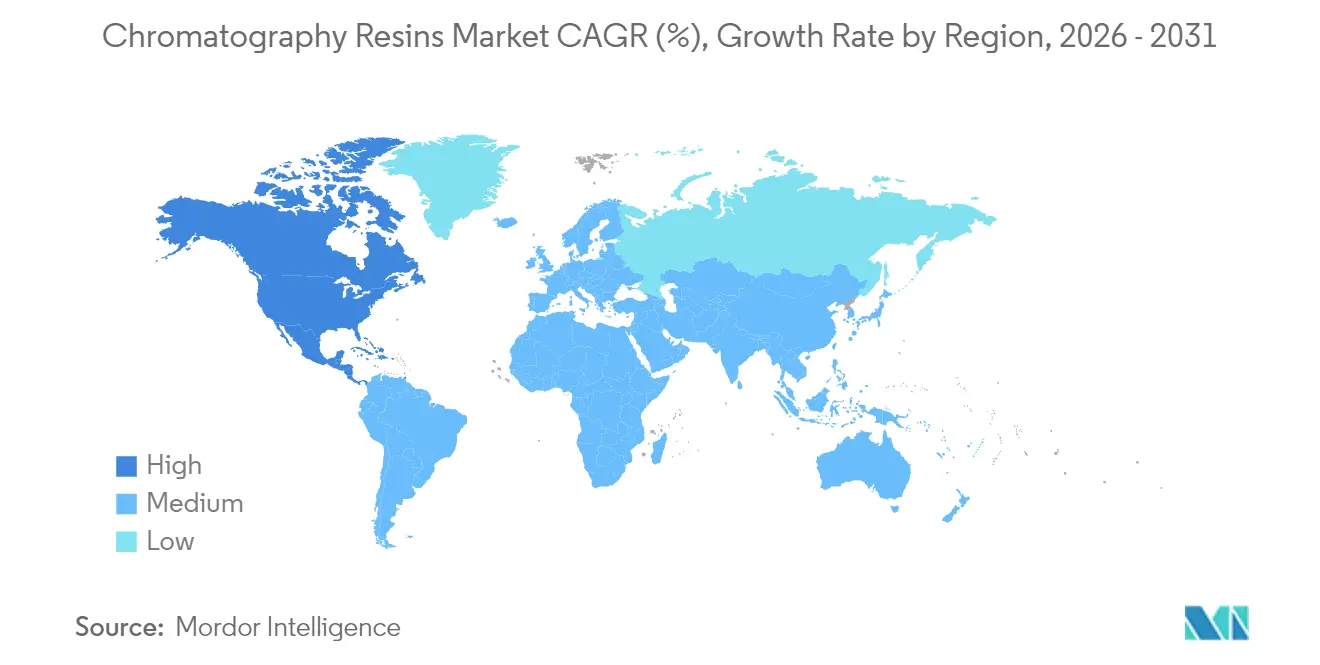

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,21 % und ist mit einer CAGR von 8,37 % auch die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Chromatographie-Harze Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach der Produktion monoklonaler Antikörper | +2.1% | Schwerpunkt Nordamerika und Europa; globaler Einfluss | Mittelfristig (2–4 Jahre) |

| Wachsende Impfstoff-Pipelines in Schwellenmärkten | +1.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Übergang zu Einweg-Downstream-Systemen | +1.4% | Nordamerika und EU; Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für höhere Reinheit von Biologika | +1.2% | Global, angeführt von FDA und EMA | Mittelfristig (2–4 Jahre) |

| Bedarf an Hochdurchfluss-Harzen in der kontinuierlichen Bioprozesstechnik | +0.9% | Produktionszentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach der Produktion monoklonaler Antikörper

Die globalen Volumina monoklonaler Antikörper steigen weiterhin mit einer prognostizierten CAGR von 13,23 % bis 2030, und der Harzverbrauch steigt parallel dazu, da die Antikörpertiter 10 g/L überschreiten und Protein-A-Betten an Kapazitätsgrenzen stoßen. Hochkapazitätsalternativen wie Toyopearl GigaCap S-650M liefern eine dynamische Bindung von über 90 g/L und übertreffen damit herkömmliche Medien mehr als doppelt. Onkologische Indikationen machen 51 % des therapeutischen Werts aus, wobei Autoimmun-Pipelines am schnellsten wachsen und den Aufreinigungsbedarf ausweiten. Nordamerika hält einen Anteil von 41,04 % an der Antikörperproduktion, während Asien-Pazifik mit einer CAGR von 13,24 % voranschreitet und die Nachfragezentren für Harze diversifiziert. Die In-vitro-Produktion hält nun 78 % des Angebots an monoklonalen Antikörpern, was unterstreicht, wie die nachgelagerte Harztechnologie den globalen Zugang zu Biologika sichert.

Wachsende Impfstoff-Pipelines in Schwellenmärkten

Kapazitätsaufbau nach der Pandemie in Indien, China, Brasilien und Indonesien hält die Impfstoffnachfrage aufrecht und erhöht den Bedarf an Harzen, die virale und Plasmid-Verunreinigungen effizient entfernen. Bio-Rads CHT Ceramic Hydroxyapatite erfasst mehr als 75 % der viralen Partikel von Influenza und Dengue und reduziert dabei Wirtsproteine um 90 %[1]Bio-Rad Laboratories, „CHT Ceramic Hydroxyapatite Leistungszusammenfassung”, bio-rad.com. Neue Liganden wie das Spike-Protein-Affinitätsharz von Repligen/Navigo sind Beispiele für maßgeschneiderte Lösungen für mRNA- und Viralvektor-Impfstoffe. Regulierungsbehörden von der EMA bis zur WHO schreiben nun robuste Virusabreicherungsstudien vor, was Harzentwickler dazu veranlasst, höhere Selektivität und Durchflussrobustheit für groß angelegte Impfstoffplattformen zu validieren.

Übergang zu Einweg-Downstream-Systemen

Die Nachfrage nach Einweg-Chromatographie-Hardware steigt, da Unternehmen Reinigungsschritte vor Ort eliminieren. GORE Protein Capture Devices zeigen eine zehnfach höhere Produktivität gegenüber gepackten Säulen ohne Ausfallzeiten durch Reinigung. Die FDA-Leitlinie zu Einweggeräten, die im Juli 2022 veröffentlicht wurde, klärt Qualifizierungsschritte und beschleunigt die Einführung. Membranadsorber reduzieren wiederum den Pufferverbrauch und fügen sich nahtlos in kontinuierliche Betriebsabläufe ein, während gamma-bestrahlte Säulen nun keimfreie Läufe von mehr als 40 Tagen ermöglichen. Obwohl die Harzkosten in Einwegkartuschen steigen, gleichen schnelle Durchlaufzeiten und ein geringeres Kontaminationsrisiko die Ausgaben in Mehrproduktanlagen aus.

Regulatorischer Druck für höhere Reinheit von Biologika

Aktualisierte analytische Leitlinien Q2(R2), die im März 2024 herausgegeben wurden, erfordern eine tiefere Verunreinigungsprofilierung und setzen damit höhere Schwellenwerte für die chromatographische Auflösung (FDA). Der EMA-Entwurf zur Festphasenpeptidsynthese legt Liganden-Vernetzungsdichte und Extrahierbarkeitsgrenzwerte fest, die die Harzqualifizierung direkt regeln. Technische Berichte der WHO stärken die globale Angleichung an die Rohstoffqualität, und ISPE-Leitlinien formalisieren Lieferantenaudits – all dies erhöht die Anforderungen an Datenpakete für jede neue Harzcharge. Infolgedessen investieren Lieferanten in engere Prozesskontrollen und erweiterte Konformitätszertifikate, um Anwendern das Bestehen regulatorischer Prüfungen zu erleichtern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Validierungskosten für Harze | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für die nachgelagerte Verarbeitung | -1.2% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Einweg-Membranchromatographie | -0.9% | Produktionszentren in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Validierungskosten für Harze

Die Preise für Protein-A-Harze sind auf USD 9.000–12.000 pro Liter gestiegen, doch die meisten Produkte binden unter 40 g/L, was die Budgets sowohl für klinische als auch für kommerzielle Läufe belastet. Lange Lieferzeiten – oft mehr als 15 Wochen – zwingen Unternehmen, Sicherheitsbestände zu erhöhen und Betriebskapital zu binden. Jeder Lieferanten- oder Chargenswechsel löst Vergleichbarkeitstests aus, verlängert Zeitpläne und erfordert umfangreiche Dokumentation, die die Gesamtvalidierungskosten in die Höhe treibt. Kleinere Unternehmen und Produktionsstätten in Schwellenmärkten haben größere Schwierigkeiten, diese Kosten zu absorbieren, was den Hochlauf der inländischen Produktion verlangsamt.

Mangel an qualifizierten Fachkräften für die nachgelagerte Verarbeitung

Produktionserweiterungen haben die Talentpipeline überholt und hinterlassen ein Defizit an Chromatographie-Spezialisten, die in der Lage sind, robuste Methoden zu entwickeln und kontinuierliche Systeme zu verwalten. Automatisierungs- und KI-Tools beschleunigen die routinemäßige Datenauswertung, doch Prozessdesign, Harzpackung und Fehlerbehebung erfordern nach wie vor Erfahrungswissen. Akademische Lehrpläne integrieren Module zur kontinuierlichen Bioprozesstechnik nur schrittweise, was eine anhaltende Qualifikationslücke schafft, die das Betriebsrisiko erhöht und Technologietransfer-Zeitpläne erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ursprung: Synthetische Dominanz treibt Skalierbarkeit voran

Synthetisch basierte Materialien machten 75,78 % des Umsatzes im Jahr 2025 aus, was die Präferenz der Hersteller für Charge-zu-Charge-Konsistenz und hohe mechanische Festigkeit widerspiegelt. Diese Eigenschaften ermöglichen höhere Säulen, schnelleren Durchfluss und unkomplizierte Skalierung – entscheidend für den Chromatographie-Harze Markt, in dem Produktionszyklen weiter verkürzt werden. Im Gegensatz dazu behalten natürliche Medien – hauptsächlich Agarose – schonendere Chemien bei, die labile Proteine schützen, und positionieren sie für Nischen-Impfstoffe und Gentherapievektoren. Die prognostizierte CAGR von 8,48 % für das natürliche Segment signalisiert ein erneutes Interesse an erneuerbaren Rohstoffen und einem geringeren ökologischen Fußabdruck, insbesondere in Europa, wo Anreize für grüne Fertigung bestehen.

Einführungsmuster veranschaulichen eine zweigliedrige Struktur: Multinationale Unternehmen installieren synthetische Polymethacrylat-Betten für die kontinuierliche Antikörpererfassung, während regionale Auftragsmanufakturer die Kapazität mit Agarose oder Zellulose für Mehrprodukt-Suiten erweitern. Der regulatorische Fokus auf das Risiko adventiver Agenzien lenkt die Unternehmenspräferenz weiter in Richtung Synthetika, doch Biokompatibilitätsbedenken ziehen natürliche Qualitäten weiterhin in pädiatrische und Zelltherapie-Pipelines. Da beide Formate fortschrittliche Ligandenchemien stärken, wird der Wettbewerb weniger um die Basismatrix als vielmehr um Leistungsmerkmale wie dynamische Kapazität und alkalische Stabilität im Chromatographie-Harze Markt kreisen.

Nach Produkttyp: Ionenaustausch-Führerschaft steht vor multimodaler Herausforderung

Ionenaustauscherharze machten 38,92 % des Umsatzes im Jahr 2025 aus und festigen eine jahrzehntelange Rolle in Erfassungs-, Zwischen- und Polierungsstufen. Ihr breites Betriebsfenster, ihre Skalierbarkeit und relative Erschwinglichkeit eignen sich für nahezu jedes therapeutische Protein. Mixed-Mode- und multimodale Medien sollen jedoch jährlich um 8,14 % wachsen, da kombinierte ionische, hydrophobe und Wasserstoffbrückenbindungsinteraktionen die einstufige Entfernung von Aggregaten und Wirtszellproteinen ermöglichen und so den Pufferverbrauch und den Platzbedarf der Anlage reduzieren.

Protein-A-Säulen bleiben trotz Premiumpreisen für die IgG-Erfassung unverzichtbar, während hydrophobe Interaktionseinheiten die Aggregation bei der kontinuierlichen Polierung mindern. Größenausschlussgeräte ermöglichen den Pufferaustausch oder die Entsalzung ohne Scherkräfte – ein Bereich, in dem die Marktgröße für Chromatographie-Harze in dieser Nische mit einer CAGR von 7,99 % stetig wachsen soll. Ligandengebundene maßgeschneiderte Lösungen treten zunehmend in den Pilotmaßstab ein, angetrieben durch bispezifische Antikörper und virale Vektoren. Prozessintensivierungs-Roadmaps legen nahe, dass multimodale Betten zunehmend sequenzielle Ionenaustausch-plus-HIC-Operationen verdrängen werden, was auf sich verschiebende Wertpools im Chromatographie-Harze Markt hinweist.

Nach Technologie: Affinitätschromatographie behauptet Erfassungsvorherrschaft

Affinitätsplattformen erfassten 46,74 % des Umsatzes im Jahr 2025, verankert durch Protein-A-Erfassung in Workflows für monoklonale Antikörper. Hochdurchflussvarianten überschreiten nun eine Kapazität von 65 g/L und widerstehen NaOH-Zyklen, was die Kosten pro verarbeitetem Gramm senkt. Die Ionenaustauschetechnologie behält ihre Mehrzweckattraktivität, wobei neuere Giga-Cap-Harze dynamische Kapazitäten von 90 g/L erreichen und sowohl in Binde-und-Elutions- als auch in Durchflussmodi passen. Die Größenausschlusschromatographie ist die am schnellsten wachsende Technologie und spiegelt den Bedarf an Inline-Diafiltration und Aggregatreduzierung vor der Endabfüllung wider.

Die hydrophobe Interaktionschromatographie bleibt entscheidend für die Titerkonsolidierung nach der Aufreinigung, und Mixed-Mode-Lösungen verwischen traditionelle Grenzen und passen sich an hybride Batch-Kontinuierlich-Betriebe an. Maßgeschneiderte Affinitätsliganden schreiten am aggressivsten dort voran, wo Standard-Protein-A nicht binden kann – wie bei Fc-freien Antikörperfragmenten –, was veranschaulicht, wie sich der Chromatographie-Harze Markt an Biologika der nächsten Generation anpasst. Die Automatisierungsintegration über alle Technologien hinweg reduziert die bedienungsabhängige Varianz und ermöglicht schnelle Harz-Screening-Schleifen, was Entwicklungszeitpläne verkürzt und die Reproduzierbarkeit verbessert.

Nach Endverbraucherbranche: Pharmasektor treibt doppelte Führerschaft voran

Pharmahersteller verbrauchten im Jahr 2025 76,32 % des globalen Volumens und sind auf dem Weg zu einer CAGR von 8,41 % – eine Ausrichtung, die das Segment einzigartig als sowohl größte als auch am schnellsten wachsende Käufergruppe positioniert. Wachsende Pipelines bispezifischer Antikörper, Antikörper-Wirkstoff-Konjugate und Gentherapie-Nutzlasten erfordern maßgeschneiderte Aufreinigungsschemata und verstärken die Abhängigkeit von Hochleistungsmedien im Chromatographie-Harze Markt. Biotechnologielabore investieren in Hochdurchsatz-Harz-Screening-Plattformen, um Monate bei der Auswahl von Leitkandidaten einzusparen. Arzneimittelproduktionsanlagen skalieren wiederum Harzpackformate auf Mehrsäulen-Kontinuierlich-Erfassung und erzielen Effizienzgewinne über multisite-Netzwerke.

Wasser- und Umweltbehörden setzen Ionenaustauscherbeete zur Nitrat- und Schwermetallsanierung ein, was einen kleinen, aber stabilen Nachfrageanteil darstellt. Lebensmittel- und Getränkehersteller verwenden stark saure Kationenharze zur Saftentsäuerung und Molkeaufreinigung, doch die Gesamtakzeptanz bleibt gegenüber der pharmazeutischen Dringlichkeit nachrangig. Da der Aufbau von Impfstoff- und Fortgeschrittene-Therapie-Kapazitäten sich auf Asien-Pazifik und Lateinamerika ausweitet, werden pharmazeutische Akteure weiterhin Produktspezifikationen und Lieferzeitpläne im gesamten Chromatographie-Harze Markt diktieren.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzbeitrag von 42,21 % und verzeichnet bis 2031 auch die schnellste regionale CAGR von 8,37 %. Aggressive Investitionen – das USD 1,5-Milliarden-Programm von Cytiva und Pall sowie Purolites neues Agarose-Werk in Pennsylvania – zielen darauf ab, Lieferzeiten zu verkürzen und Bioprozessketten zu sichern. Analytische FDA-Leitlinien, die 2024 verschärft wurden, setzen globale Erwartungen an die Harzkonsistenz und verankern Nordamerikas Status als regulatorisches Referenzzentrum.

Europa belegte den zweiten Platz nach Wert und kombiniert langjährige GMP-Expertise mit zunehmendem Fokus auf Nachhaltigkeit. EMA-Prozessvalidierungsregeln erzwingen hochauflösende Trennung und bevorzugen recycelbare oder abfallärmere Matrices. Investitionen wie Merck KGaAs EUR-300-Millionen-Forschungszentrum in Darmstadt und die deutsche Expansion von Tosoh Bioscience stärken die inländische Versorgung. Anreize für grüne Fertigung drängen Produzenten weiter in Richtung biobasierter Agarose und geschlossener Lösungsmittelsysteme im Chromatographie-Harze Markt.

Asien-Pazifik verzeichnet die lebhafteste strukturelle Expansion, angetrieben durch chinesische, japanische und koreanische Biologika-Programme sowie ASEAN-Impfstoffinitiativen. Tosohis neues Werk in Yokkaichi ist ein Beispiel für die Kapazitätsausrichtung an der regionalen Nachfrage. Politische Entscheidungsträger leiten Zuschüsse in lokale Anlagen für monoklonale Antikörper und Zelltherapie und erhöhen den Verbrauch von Hochkapazitätsharzen, da multinationale Unternehmen die Produktion lokalisieren. Indien und Indonesien erhöhen das Volumen in Pandemiebereitschaftslagern und erweitern den Kundenstamm für kontinuierlich-durchflusskompatible Medien.

Südamerika verzeichnet einen schrittweisen Aufbau in Brasilien und Argentinien, mit Fokus auf Impfstoffbedarf im öffentlichen Gesundheitswesen, der zunehmend Dual-Liganden-Mixed-Mode-Betten zur Virusabreicherung sucht. Der Nahe Osten und Afrika bleiben nascent, weisen jedoch Wachstumspunkte rund um Pharmaklustern in Golfstaaten auf, die Insulin-, Plasma- und Impfstoffselbstversorgung anstreben. Insgesamt tragen Nicht-OECD-Regionen heute bescheidene Anteile bei, stellen jedoch zweistellige Wachstumsaussichten dar, was die Globalisierung des Chromatographie-Harze Marktes unterstreicht.

Wettbewerbslandschaft

Der Chromatographie-Harze Markt bleibt mäßig fragmentiert. Führende multinationale Unternehmen – Cytiva, Merck KGaA, Thermo Fisher Scientific, Sartorius Stedim Biotech und Bio-Rad Laboratories – kombinieren Synthese, Ligandendesign und gepackte Hardware und bieten gebündelte Plattformen an, die Kunden für mehrstufige Prozesse binden. Danahers Konsolidierung von Cytiva und Pall ermöglicht Filter-Harz-Bündel, was kartellrechtliche Prüfungen auslöst, aber auch integrierte Workflow-Innovationen katalysiert. Zweitrangige Spezialisten wie Purolite und JSR Life Sciences kultivieren Hochkapazitäts-Agarose- oder fortschrittliche Polymethacrylat-Produkte und füllen Lücken in Nischenmodalitäten wie der Reinigung viraler Vektoren.

Strategische Schritte tendieren zu Kapazitätsskalierung und Technologieakquisition. Repligens Kauf des Ligandeninnovators Tantti im Juli 2024 fügte seiner OPUS-Säulenfranchise maßgeschneiderte Affinitätsbibliotheken hinzu[2]Repligen Corporation, „Akquisition von Tantti stärkt Chromatographie-Portfolio”, repligen.com . Avantor hat PROchievA eingeführt, um die Versorgungsflexibilität für Workflows zur Erfassung monoklonaler Antikörper zu stärken und Marktengpässe zu beheben. DuPonts Debüt von AmberChrom TQ1 im Jahr 2025 erweiterte die Auswahl für Oligonukleotidhersteller. Die Wettbewerbsintensität konzentriert sich nun auf alkalisch stabile Liganden, Durchfluss-multimodale Designs und für Gammabestrahlung vorqualifizierte Säulen.

Preisdruck koexistiert mit Leistungsdifferenzierung: Während Protein A weiterhin Premiumpreise erzielt, verringern Gewinne bei alkalischer Stabilität und dynamischer Bindungskapazität die Gesamtkostenlücken. Automatisierungsfertige Anlagen und RFID-markierte Harzlogistik fügen Serviceschichten hinzu. Kleinere Marktteilnehmer finden weiße Flecken in Zelltherapie-Einheitenoperationen, Hochdurchsatz-Liganden-Screening und recycelbaren Matrixchemien, die auf Kreislaufprozess-Zertifizierungen abzielen. Patentanmeldungen steigen weiterhin rund um rekombinante Liganden und Polymerpfropfmethoden, was anhaltende Forschungs- und Entwicklungsausgaben und einen lebhaften Innovationszyklus im Chromatographie-Harze Markt signalisiert.

Marktführer im Bereich Chromatographie-Harze

Cytiva

Merck KGaA

Thermo Fisher Scientific

Sartorius Stedim Biotech

Bio-Rad Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: DuPont hat sein Bioprozesstechnik-Produktsortiment durch die Einführung des Chromatographie-Harzes AmberChrom TQ1 erweitert. Dieses neue Harz ist speziell darauf ausgelegt, die Aufreinigung von Oligonukleotiden und Peptiden effizienter zu gestalten.

- November 2024: Avantor hat das Protein-A-Chromatographie-Harz PROchievA eingeführt, um die Produktion monoklonaler Antikörper zu unterstützen. Dieses neue Chromatographie-Harz hilft, Kapazitätsbeschränkungen im Herstellungsprozess zu lösen.

Umfang des globalen Chromatographie-Harze Marktberichts

Der globale Chromatographie-Harze Marktbericht umfasst:

| Naturbasiert | Agarose |

| Zellulose | |

| Synthetisch basiert | Kieselgel |

| Aluminiumoxid | |

| Polystyrol | |

| Sonstige synthetisch basierte Harze |

| Protein-A |

| Ionenaustausch |

| Mixed-Mode und multimodal |

| Hydrophobe Interaktion |

| Größenausschluss |

| Ligandengebundene maßgeschneiderte Harze |

| Affinitätschromatographie-Harze |

| Ionenaustausch-Chromatographie-Harze |

| Hydrophobe-Interaktions-Chromatographie-Harze |

| Größenausschluss-Chromatographie-Harze |

| Sonstige Technologien |

| Pharmazeutika | Biotechnologie |

| Arzneimittelforschung | |

| Arzneimittelproduktion | |

| Wasser- und Umweltbehörden | |

| Lebensmittel und Getränke | |

| Sonstige Endverbraucherbranchen |

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Nach Ursprung | Naturbasiert | Agarose | |

| Zellulose | |||

| Synthetisch basiert | Kieselgel | ||

| Aluminiumoxid | |||

| Polystyrol | |||

| Sonstige synthetisch basierte Harze | |||

| Nach Produkttyp | Protein-A | ||

| Ionenaustausch | |||

| Mixed-Mode und multimodal | |||

| Hydrophobe Interaktion | |||

| Größenausschluss | |||

| Ligandengebundene maßgeschneiderte Harze | |||

| Nach Technologie | Affinitätschromatographie-Harze | ||

| Ionenaustausch-Chromatographie-Harze | |||

| Hydrophobe-Interaktions-Chromatographie-Harze | |||

| Größenausschluss-Chromatographie-Harze | |||

| Sonstige Technologien | |||

| Nach Endverbraucherbranche | Pharmazeutika | Biotechnologie | |

| Arzneimittelforschung | |||

| Arzneimittelproduktion | |||

| Wasser- und Umweltbehörden | |||

| Lebensmittel und Getränke | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nach Geografie | Asien-Pazifik | China |

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN-Länder | |||

| Übriges Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Chromatographie-Harze Marktes im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 2,74 Milliarden, was die starke Nachfrage aus der biopharmazeutischen Herstellung widerspiegelt.

Wie schnell wird der Chromatographie-Harze Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,09 % wächst und bis Ende des Prognosezeitraums (2026–2031) USD 3,86 Milliarden erreicht.

Welcher Harzursprungstyp dominiert?

Synthetisch basierte Harze halten einen Anteil von 75,78 % aufgrund überlegener Reproduzierbarkeit und Skalierbarkeit.

Warum ist Nordamerika sowohl die größte als auch die am schnellsten wachsende Region?

Eine hohe Konzentration von Biologika-Produktionsstätten, laufende Kapazitätsinvestitionen und eine führende regulatorische Rolle treiben eine regionale CAGR von 8,37 % voran.

Was ist das wichtigste Kostenhemmnis für Hersteller?

Beschaffungs- und Validierungskosten für Protein A – oft USD 9.000–12.000 pro Liter – bleiben die größte Ausgabenhürde.

Seite zuletzt aktualisiert am: