Marktgröße und Marktanteil für Chromatographie-Reagenzien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

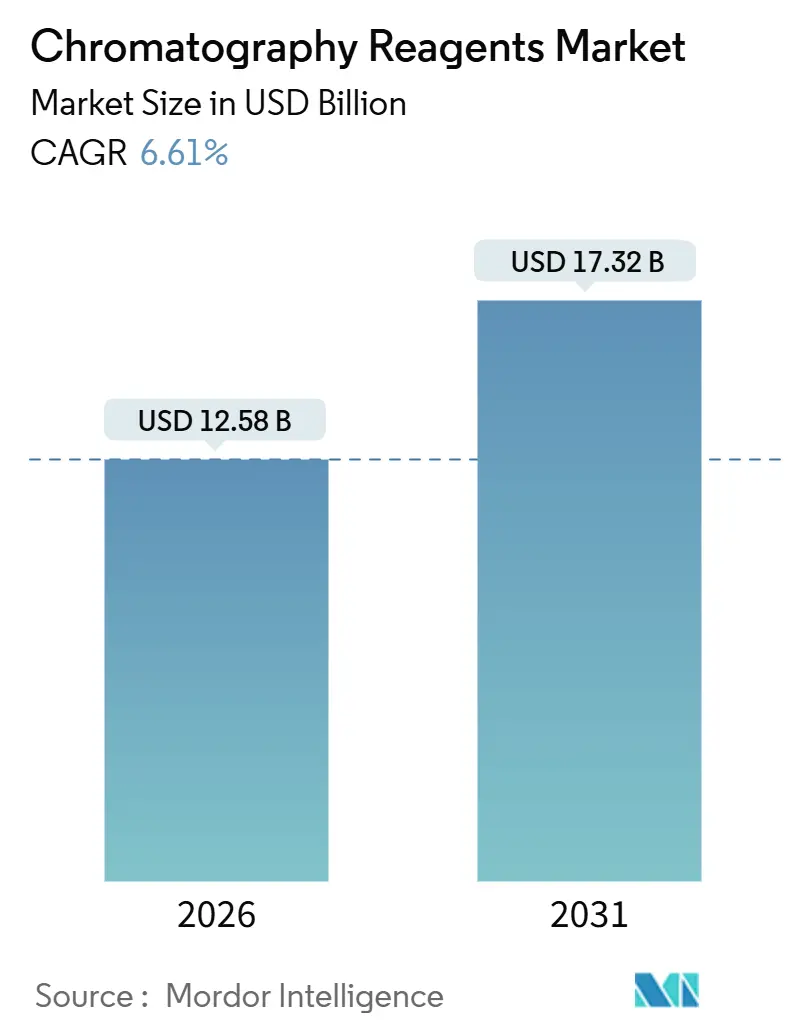

| Marktgröße (2026) | 12.58 Milliarden US-Dollar |

| Marktgröße (2031) | 17.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Chromatographie-Reagenzien von Mordor Intelligence

Die Marktgröße für Chromatographie-Reagenzien wird im Jahr 2026 auf USD 12,58 Milliarden geschätzt und soll bis 2031 USD 17,32 Milliarden erreichen, bei einem CAGR von 6,61 % während des Prognosezeitraums (2026–2031). Pharmahersteller beschleunigen den Übergang zu kontinuierlichen Einweg-Bioprozessplattformen, die Lösungsmittel mit extrem niedrigem Metallgehalt und vorsterilisierte Pufferkits erfordern, die Massenspektrometrie-Nachweisgrenzen unter 1 ppb unterstützen. Lebensmittelsicherheits- und Umweltvorschriften – insbesondere strengere PFAS-Grenzwerte im Trinkwasser – treiben die Einführung von hydrophilen Interaktions-LC-Protokollen voran, die mehr Spezialreagenzien verbrauchen als herkömmliche Umkehrphasen-Workflows. Die Nachfrage steigt auch, da europäische Pestizidrichtlinien Labore dazu zwingen, zweidimensionale GC-MS-Screenings durchzuführen, die den Lösungsmittel- und Derivatisierungsverbrauch pro Probe verdoppeln. Die Wettbewerbsdynamik wird weiterhin von Instrumentenherstellern geprägt, die proprietäre Reagenzienkits mit LC-MS-Systemen bündeln, während Spezialchemikalienlieferanten Marktanteile gewinnen, indem sie einen Metallgehalt unter 5 ppb zu niedrigeren Preisen garantieren.

Wichtigste Erkenntnisse des Berichts

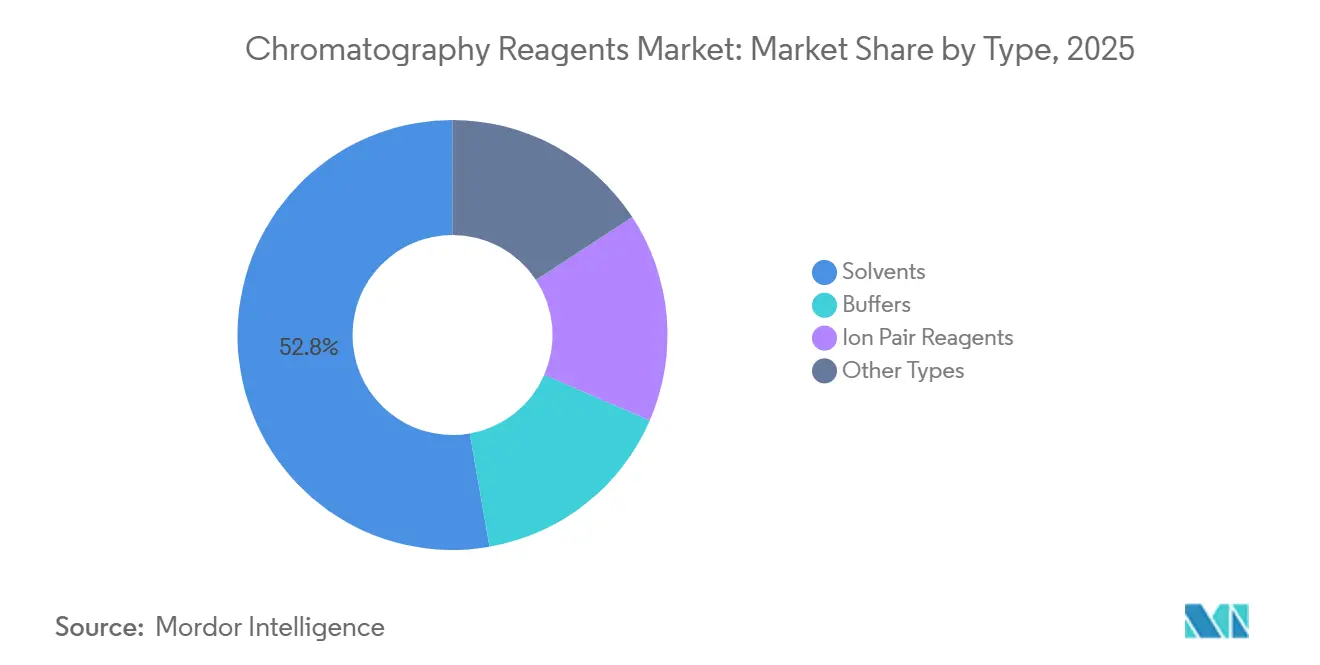

- Nach Typ führten Lösungsmittel mit einem Umsatzanteil von 52,75 % im Jahr 2025, während Ionenpaarreagenzien voraussichtlich bis 2031 mit einem CAGR von 6,75 % wachsen werden.

- Nach physikalischem Zustand der mobilen Phase entfielen Flüssigchromatographie-Reagenzien auf 82,56 % des Umsatzes im Jahr 2025, während Gaschromatographie-Reagenzien bis 2031 mit einem CAGR von 7,20 % wachsen.

- Nach Technologie erzielte der Affinitätsaustausch im Jahr 2025 einen Anteil von 50,75 % und wächst über den Prognosehorizont mit einem CAGR von 7,48 %.

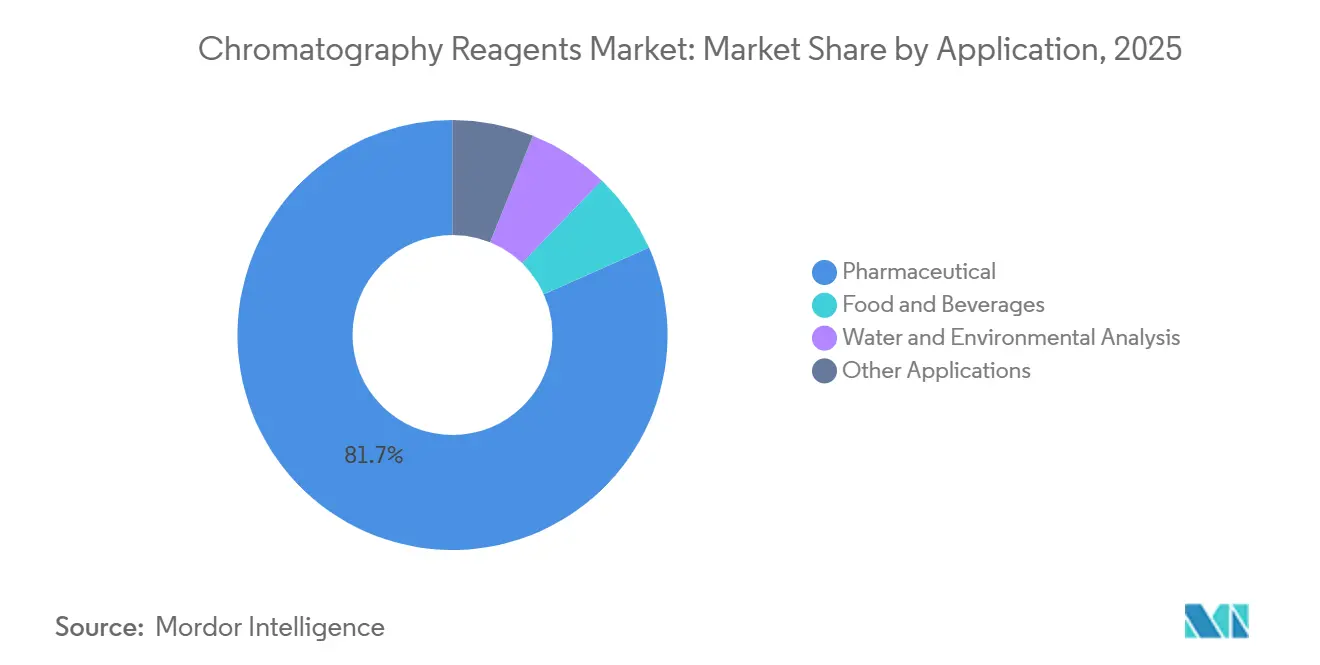

- Nach Anwendung dominierten pharmazeutische Workflows im Jahr 2025 mit einem Anteil von 81,67 % und sollen bis 2031 mit einem CAGR von 6,97 % wachsen.

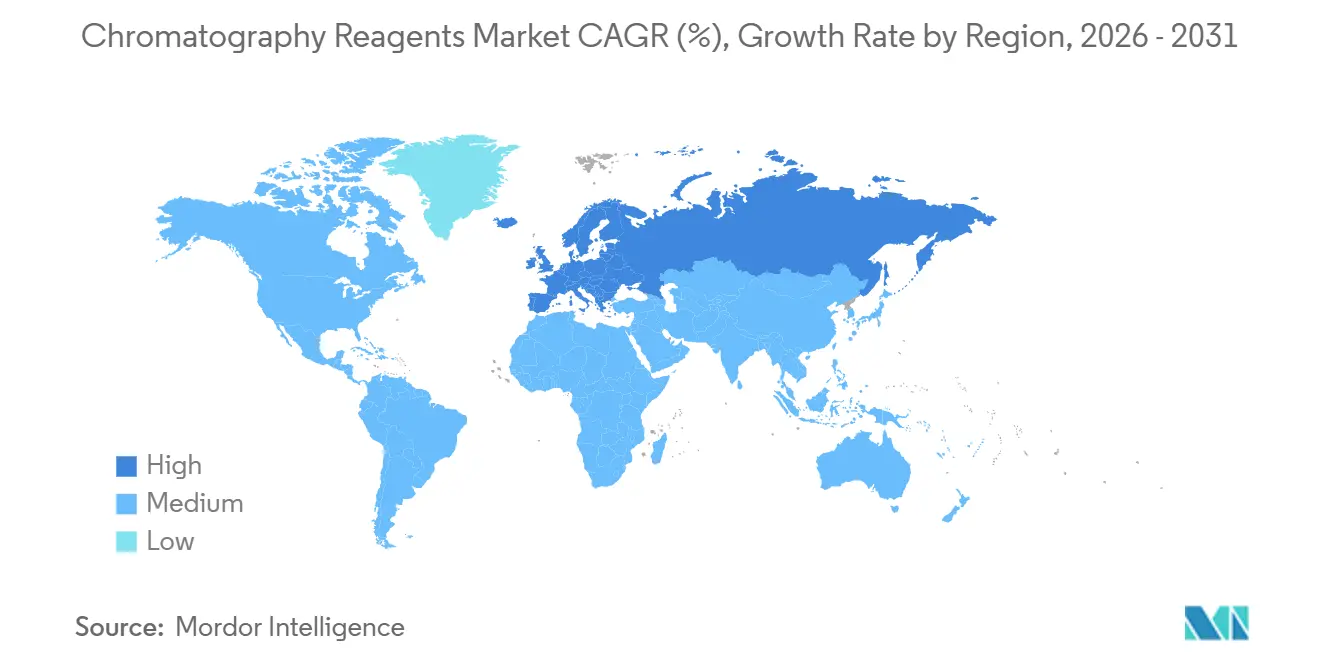

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 46,82 %, während Europa voraussichtlich den schnellsten CAGR von 8,21 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Chromatographie-Reagenzien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der pharmazeutischen und biotechnologischen Fertigung | +1.8% | Global, konzentriert in Nordamerika, Europa und APAC-Zentren (Singapur, Südkorea) | Mittelfristig (2–4 Jahre) |

| Wachsende Forschungs- und Entwicklungsbudgets in der Biotechnologie und in Instituten der Biowissenschaften | +1.3% | Nordamerika und EU, mit aufkommendem Einfluss in China und Indien | Langfristig (≥ 4 Jahre) |

| Strengere globale Lebensmittelsicherheits- und Umwelttestvorschriften | +1.2% | EU (Pestizidrückstände), Nordamerika (PFAS), APAC (Lebensmittelexport-Compliance) | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf MS-gekoppelte HILIC-Methoden, die Reagenzien mit extrem niedrigem Metallgehalt erfordern | +0.9% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Einweg-Bioprozessierung steigert Puffer- und Einmallösungen | +1.1% | Nordamerika, EU und APAC-Bioproduktionscluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der pharmazeutischen und biotechnologischen Fertigung

Zwischen 2024 und 2025 erweiterten globale CDMOs ihre Einweg-Bioreaktorkapazität. Jede Charge erfordert Capture- und Polishing-Puffer, was zu einem Puffer-zu-Produkt-Verhältnis führt und eine konsistente Reagenziannachfrage sicherstellt. Während das Einwegformat den Prozess durch den Wegfall der Reinigungsvalidierung vereinfacht, erhöht es auch die Reagenzienkosten pro Charge, da diese Säulen in der Regel nach einer begrenzten Anzahl von Zyklen entsorgt werden. Darüber hinaus schreiben neue FDA-Richtlinien zur kontinuierlichen Biologika-Herstellung vor, dass QC-Labore häufig Chromatographie-Assays durchführen, was zu einem erheblichen Anstieg des Lösungsmitteldurchsatzes im Vergleich zu herkömmlichen Chargenfreigaben führt. In der Region Asien-Pazifik expandieren CDMOs rasch ihre Kapazitäten. Insbesondere Südkorea und Indien haben in den Jahren 2024–2025 erhebliche Investitionen in chromatographiefähige Suiten getätigt und damit die globale Präsenz des Marktes für Chromatographie-Reagenzien gestärkt. Diese strategischen Erweiterungen sind entscheidend für die Unterstützung des erwarteten Wachstums des Gesamtumsatzes.

Wachsende Forschungs- und Entwicklungsbudgets in der Biotechnologie und in Instituten der Biowissenschaften

Im Jahr 2025 erreichte die globale Finanzierung für Forschung und Entwicklung in den Biowissenschaften ein bedeutendes Niveau. Insbesondere Programme in der Proteomik und Metabolomik verbrauchen einen erheblichen Anteil an LC-MS-Lösungsmitteln, Puffern und Standards. Da Universitäten von manuellen HPLC-Bänken auf rund um die Uhr betriebene automatisierte UHPLC-Plattformen umsteigen, ist der Reagenzienverbrauch pro Instrument stark gestiegen. Horizon Europe hat mit Blick auf die Zukunft Mittel für Initiativen in der Molekularmedizin bis 2025 bereitgestellt. Eine wichtige Auflage war die Verwendung standardisierter Chromatographiemethoden mit zertifizierten Lösungsmitteln, was den Markt für Chromatographie-Reagenzien weiter stärkt. In einem bemerkenswerten Schritt hat die chinesische Wissenschaftsstiftung ihre Fördermittel für analytische Chemie im Jahr 2025 aufgestockt. Viele dieser Projekte orientieren sich an umweltfreundlicheren mobilen Phasen, was paradoxerweise kurzfristig zu einem Anstieg der Reagenzienkäufe für die Methodenvalidierung führt. Unterdessen wenden sich private Biotech-Startups zunehmend an CROs für die Methodenentwicklung. Diese CROs sichern sich zwar Mengenrabatte, priorisieren aber auch Lieferanten, die Just-in-time-Lieferungen anbieten – eine Strategie zur Minimierung der Lagerkosten.

Strengere globale Lebensmittelsicherheits- und Umwelttestvorschriften

Versorgungsunternehmen in Nordamerika werden ihre jährlichen LC-MS/MS-Analysen erhöhen, was durch die EPA-Regel von 2024 ausgelöst wurde, die sechs PFAS-Verbindungen als gefährlich einstuft[1]US-Umweltschutzbehörde, „PFAS-Regel”, epa.gov . Jede Analyse verwendet eine Methanol-Acetonitril-Mischung, was zu einem Anstieg der Lösungsmittelnachfrage führt. Unterdessen hat die Verschärfung der MRLs der EU im Jahr 2025 für 23 Pestizide im Rahmen ihres Farm-to-Fork-Plans Lebensmittelimporteure dazu veranlasst, Multirückstandsverfahren mittels GC-MS und LC-MS einzuführen, die auf Derivatisierungsreagenzien und matrixangepasste Standards angewiesen sind. In Japan schreibt die Positivlistengesetzgebung für Arzneimittelrückstände in Meeresfrüchten die Verwendung von Ionenpaarreagenzien, insbesondere Heptafluorbuttersäure, vor, was die regionale Nachfrage weiter steigert. Insgesamt stärken diese regulatorischen Maßnahmen den Aufwärtstrend des Marktes für Chromatographie-Reagenzien.

Umstieg auf MS-gekoppelte HILIC-Methoden, die Reagenzien mit extrem niedrigem Metallgehalt erfordern

Tischgeräte für Triple-Quadrupol-LC-MS-Systeme verzeichneten einen erhöhten Installationsgrad und verdrängten effektiv herkömmliche optische Detektoren. HILIC-Trennungen erfordern Lösungsmittel mit minimalem Metallgehalt. Als Reaktion darauf brachten Lieferanten Acetonitril und Ammoniumformiat auf den Markt, die für extrem niedrige Metallgehalte zertifiziert sind, jedoch zu einem Aufpreis gegenüber Standard-LC-Qualitätsprodukten. Jede Charge oligonukleotidischer Arzneimittel erfordert hochwertiges Acetonitril und Ammoniumacetat, was die therapeutische RNA-Pipeline als bedeutende Wachstumschance hervorhebt. Die ICH-Q3D(R2)-Leitlinie, die 2024 in Kraft trat, hat die Grenzwerte für elementare Verunreinigungen bei inhalierten Arzneimitteln verschärft. Dies macht einen universellen Validierungsprozess erforderlich, um sicherzustellen, dass Chromatographie-Lösungsmittel metallfrei bleiben. Insgesamt treiben diese Dynamiken ein Nischensegment, das jedoch schnell wächst, innerhalb des Marktes für Chromatographie-Reagenzien voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für hochreine Reagenzien und volatile Rohstoffpreise | -0.7% | Global, besonders ausgeprägt in preissensiblen APAC- und südamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Versorgungsschocks bei Acetonitril und Preisvolatilität | -0.9% | Global, am stärksten in Nordamerika und Europa aufgrund der hohen LC-MS-Verbreitung | Mittelfristig (2–4 Jahre) |

| Lösungsmittelreduzierende Workflows der Grünen Chemie, die das Volumen pro Probe senken | -0.5% | EU und Nordamerika, getrieben durch Nachhaltigkeitsvorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für hochreine Reagenzien und volatile Rohstoffpreise

Im Jahr 2025 erzielte Acetonitril in LC-MS-Qualität deutlich höhere Preise als sein technisches Pendant. Dieser Preisaufschlag ist größtenteils auf strenge Herstelleranforderungen zurückzuführen, die Elementkontaminationsniveaus unter 1 ppb vorschreiben. Preisschwankungen bei Rohstoffen sind nicht nur zufällig; sie sind tief im Produktionsprozess verwurzelt. Acetonitril ist überwiegend ein Nebenprodukt der propylenbasierten Acrylonitrilproduktion, was seinen Preis den inhärenten Volatilitäten des petrochemischen Marktes aussetzt. Im Jahr 2024 führten durch Hurrikane verursachte Störungen zu einer Produktionsreduzierung an der US-Golfküste. Dieser Engpass zwang Distributoren, ihre Zuteilungen zu rationieren, was kleinere Labore dazu veranlasste, auf Methanol als Ersatz umzusteigen. Dieser Wechsel hatte jedoch einen Nachteil: längere Laufzeiten[2]Alexandra Aiken, „Acetonitril-Engpass stört Chromatographie-Labore”, cen.acs.org.

Anhaltende Versorgungsschocks bei Acetonitril und Preisvolatilität

Im Jahr 2024 reduzierte eine Explosion in einem Werk in Jiangsu die Kapazität erheblich. Dieser Vorfall ließ die Spotpreise in die Höhe schnellen und verdoppelte die Niveaus von 2023. Als Reaktion darauf beeilten sich QC-Labore, Lösungsmittelrecyclingsysteme zu installieren, um ihre Versorgung zu sichern. Unterdessen haben europäische Labore Lagerbestände für längere Zeiträume aufgebaut, was ihr Betriebskapital gebunden und die Lagerkosten erhöht hat. Trotz der Herausforderungen hat keine Regulierungsbehörde Acetonitril als strategische Chemikalie eingestuft, sodass die Käufer das gesamte Beschaffungsrisiko tragen. Während einige Anbieter für die überkritische Fluidchromatographie plädieren – ein Ansatz, der Kohlendioxid verwendet und den Acetonitrilverbrauch reduzieren kann – bleibt ihre Verbreitung begrenzt. Diese begrenzte Akzeptanz wird auf Herausforderungen bei der Methodenübertragbarkeit und die hohen erforderlichen Kapitalinvestitionen zurückgeführt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ionenpaarreagenzien gewinnen in der Peptidanalytik an Bedeutung

Ionenpaarreagenzien verzeichneten eine CAGR-Prognose von 6,75 % bis 2031 und übertrafen damit die Wachstumsrate des breiteren Marktes für Chromatographie-Reagenzien, da Peptid- und Oligonukleotid-Pipelines wachsen. Lösungsmittel dominieren weiterhin den Umsatz und erzielten im Jahr 2025 einen Marktanteil von 52,75 % im Markt für Chromatographie-Reagenzien, aber die Volumina pro Analyse sinken, da Gradientenoptimierung und Schmalborensäulen die Equilibrierungszeiten verkürzen.

Da die Einweg-Bioprozessierung die Charge-zu-Charge-Konsistenz priorisiert, bleibt die Nachfrage nach vorformulierten GMP-Puffern robust. Lieferanten differenzieren sich durch Just-in-time-Lieferungen und Konsignationslager-Programme, die den Betriebskapitaldruck bei CDMOs mindern. Während flüchtige Ionenpaarungsmittel MS-kompatible Trennungen ermöglichen, erfordern sie korrosionsbeständige Titanflusswege. Diese Anforderung schafft eine eigenständige Wachstumstrajektorie innerhalb des Marktes für Chromatographie-Reagenzien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach physikalischem Zustand der mobilen Phase: GC-Reagenzien steigen aufgrund von Umweltvorschriften

Gaschromatographie-Reagenzien sind bis 2031 auf einen CAGR von 7,20 % ausgerichtet – den schnellsten unter den Segmenten nach physikalischem Zustand –, unterstützt durch EU- und US-Vorschriften, die die Pestizid- und VOC-Überwachung ausweiten und auf zweidimensionalen GC-MS-Workflows basieren. Flüssigchromatographie-Reagenzien behielten 82,56 % des Umsatzes von 2025, gestützt durch pharmazeutische QC- und Bioprozess-PAT-Anwendungen.

Im Jahr 2024 überarbeiteten die Regulierungsbehörden die Richtlinie über Industrieemissionen und senkten die VOC-Emissionsgrenzwerte. Dieser Schritt machte eine Echtzeit-GC-Überwachung erforderlich, die nun Trägergas und Kalibrierstandards in deutlich höheren Raten als historische Normen benötigt. Während SFC-Reagenzien eine Nische besetzen, bieten sie eine erhebliche Reduzierung von Lösungsmitteln. Dies entspricht den Nachhaltigkeitsvorgaben, auch wenn sie in Pharmakopöen noch keine breite Anerkennung gefunden haben. Die wachsende Verbreitung von GCxGC in der Aroma- und Duftstoffanalytik treibt die Nachfrage nach Derivatisierungschemikalien und hochreinem Helium in die Höhe und diversifiziert damit die physikalischen Phasen des Marktes für Chromatographie-Reagenzien weiter.

Nach Technologie: Affinitätsaustausch dominiert die Biologika-Aufreinigung

Der Affinitätsaustausch behielt im Jahr 2025 einen Umsatzanteil von 50,75 % und wird mit einem CAGR von 7,48 % prognostiziert, angetrieben durch Protein-A-Harze, die in einem einzigen Schritt eine Reinheit von 99 % erreichen. Der Ionenaustausch bleibt als Polishing-Technik entscheidend, aber commoditisierte starke Anionenaustauscher verwässern den Umsatz, auch wenn die Volumina hoch bleiben.

Südkoreanische und chinesische Biosimilar-Hersteller bieten erhebliche Rabatte an und üben damit Druck auf die Protein-A-Harzpreise aus. Etablierte westliche Lieferanten behalten jedoch bei Regulierungsaudits einen Vorteil, da Bedenken hinsichtlich des Liganden-Leachings bestehen. Multimodal-Harze sind kostspielig, bieten aber einen bemerkenswerten Produktivitätsschub. Dies ermöglicht es Einrichtungen, die Proteinbeladung ohne Durchbruch zu erhöhen – ein Vorteil, den Auftragsforschungs- und Fertigungsorganisationen (CDMOs) zur Optimierung der Kapazitätsauslastung nutzen. Der Markt für Chromatographie-Reagenzien in der AAV-Gentherapie-Aufreinigung expandiert rasch. SEC und salztolerante Ionenaustauscher sind gut geeignet, um komplexe virale Vektoren zu handhaben, was einen Trend zur Technologiediversifizierung unterstreicht.

Nach Anwendung: Pharmazeutisches Segment treibt Volumen und Innovation

Pharmazeutische Workflows generierten im Jahr 2025 81,67 % des Umsatzes und sind auf einen CAGR von 6,97 % ausgerichtet. Dieses Wachstum spiegelt den erheblichen Anteil von Biologika an Arzneimittelzulassungen wider, die typischerweise drei bis fünf Chromatographieschritte pro Kampagne erfordern. Unterdessen gewinnt die Lebensmittel- und Getränketestung an Dynamik. Dieser Anstieg folgt auf große Einzelhändler wie Walmart, die ihre Pestizid-Screening-Listen auf mehr Verbindungen ausweiten und damit das Volumen der Multirückstandsmethoden erhöhen.

In Kalifornien legen Wasserqualitätsvorschriften PFAS-Benachrichtigungsniveaus auf einem strengen Schwellenwert fest. Diese Regulierung macht monatliche LC-MS/MS-Assays erforderlich, die jeweils eine erhebliche Menge an Lösungsmitteln verbrauchen. Solche Anforderungen treiben den Markt für Chromatographie-Reagenzien voran. Darüber hinaus wenden sich klinische Labore, die Stoffwechselscreenings für Neugeborene durchführen, zunehmend GC-Derivatisierungskits zu, was ein Nischen-, aber wachsendes Segment hervorhebt. Während Pharmazeutika den Markt für Chromatographie-Reagenzien antreiben, sorgen diese vielfältigen Anwendungen für eine robuste Verbrauchsbasis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 46,82 %, angetrieben durch eine robuste Nachfrage. Die USA, die einen erheblichen Teil der weltweiten Biologika-Kapazität beherbergen, setzen strenge cGMP-Vorschriften durch und betonen die Notwendigkeit rückverfolgbarer und validierter Reagenzien. Regionale CDMOs übernehmen zunehmend vorformulierte Puffer, optimieren Chargenprozesse und steigern den Lösungsmittel- und Pufferdurchsatz. Kanadas Cannabis-Testvorschriften, die 2024 erweitert wurden, berücksichtigen nun zusätzliche monatliche Chromatographieläufe, die intensiv Derivatisierungsreagenzien und LC-MS-Lösungsmittel nutzen. Unterdessen entwickelt sich Mexiko zu einem bedeutenden Nearshoring-Zentrum, was durch einen Anstieg seiner API-Exporte in die USA im Jahr 2025 belegt wird und die Nachfrage nach HPLC-Lösungsmitteln steigert.

Europa wird voraussichtlich mit dem schnellsten CAGR von 8,21 % bis 2031 wachsen. Dieser Schwung ist größtenteils auf Überarbeitungen durch die Europäische Arzneimittel-Agentur zurückzuführen, die die zulässigen Grenzwerte für elementare Verunreinigungen halbiert hat. Diese Änderungen haben einen weitreichenden Wechsel zu Lösungsmitteln mit extrem niedrigem Metallgehalt in der gesamten Branche vorgeschrieben und die Marktgröße für Chromatographie-Reagenzien gestärkt. In Deutschland hat das Fraunhofer-Institut Pilotanlagen für kontinuierliche Chromatographie initiiert, die während ihrer Optimierungsphase monatlich maßgeschneiderte Puffer verwenden. Die britische Arzneimittelzulassungsbehörde (MHRA) setzt sich für Einwegtechnologie in der Zelltherapie ein, was zu erhöhten Puffervolumina führt. Gleichzeitig drängt Schwedens Kemikalieinspektionen (KEMI) Labore dazu, halogenierte Lösungsmittel bis 2028 auslaufen zu lassen, was einen Wechsel zu Ethanol-Wasser-Systemen vorantreibt.

Die Region Asien-Pazifik zeigt eine gemischte Landschaft. Im Jahr 2025 genehmigte Chinas Nationale Medizinproduktebehörde (NMPA) neue Biologika-Werke, die zusätzliche Einweg-Bioreaktorkapazität beitragen und die Nachfrage nach Chromatographie-Reagenzien steigern. Japans Pharmakopöe hat begonnen, UHPLC in mehreren Monographien zu befürworten. Während der Übergang von 4,6-mm- auf 2,1-mm-Säulen eine erhebliche Reduzierung des Lösungsmittelvolumens pro Lauf erreicht hat, bleiben die Gesamtlösungsmittelvolumina aufgrund des erhöhten Probendurchsatzes konsistent. Südkoreas Branchenriesen Samsung Biologics und Celltrion haben ihre Biosimilar-Kapazität bis 2025 gemeinsam ausgebaut, was zu erhöhten Bestellungen für Protein-A-Harz geführt hat. Singapur hingegen hat einen Anstieg der biopharmazeutischen Produktion erlebt, wobei Chromatographie-Verbrauchsmaterialien einen bemerkenswerten Anteil der Produktionskosten ausmachen. Diese vielfältige regionale Aktivität unterstreicht die langfristige Robustheit des Marktes für Chromatographie-Reagenzien.

Wettbewerbslandschaft

Der Markt für Chromatographie-Reagenzien ist mäßig konsolidiert. Die Dominanz der fünf größten Lieferanten lässt Chancen für Spezialchemikalienhersteller und regionale Distributoren offen. Während Anbieter um wettbewerbsfähige Preise und schnelle Lieferung konkurrieren, bleiben die Margen für Standardlösungsmittel stabil. Im Gegensatz dazu erzielen Linien mit extrem niedrigem Metallgehalt und MS-Qualität einen Aufpreis – ein Beweis für die Zertifizierung der Lieferanten für Kontaminationsniveaus unter 1 ppb, rückverfolgbar auf NIST-Standards. Eine aufkeimende Chance besteht in schlüsselfertigen Pufferkits, die auf die Gentherapie-Aufreinigung zugeschnitten sind. Hier neigen die komplexen Prozesse und die erhöhte regulatorische Kontrolle zur Attraktivität gebrauchsfertiger Lösungen. Etablierte Anbieter nutzen digitale Lieferkettentools zur Differenzierung. Anbieter mit Plattformen für prädiktive Nachbestellung sind besonders bei Hochdurchsatz-Laboren gefragt, wo Lagerausfälle erhebliche Risiken darstellen. Patentanmeldungen unterstreichen den innovativen Puls der Branche, mit Anwendungen für alkalistabile Protein-A-Liganden und multimodale Harzchemien. Die Eintrittsbarrieren in diesem Markt sind erheblich. Reagenzien für GMP-Umgebungen müssen strenge pharmakopöische Spezifikationen und Qualitätssysteme einhalten, was häufig Investitionen in konforme Einrichtungen erfordert.

Marktführer im Bereich Chromatographie-Reagenzien

Thermo Fisher Scientific Inc.

Merck KGaA

Agilent Technologies Inc.

Waters Corporation

Avantor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: MilliporeSigma, Teil von Merck KGaA, stimmte der Übernahme des Chromatographiegeschäfts von JSR Life Sciences zu, das sich auf Bioprozessierung und klinische Forschung konzentriert. Dies wird Chromatographie zu seinem Portfolio hinzufügen und die effizientere Herstellung von Biopharmazeutika wie monoklonalen Antikörpern unterstützen. Der Abschluss des Deals wird bis Mitte 2026 erwartet. Dieser Schritt wird den Markt für Chromatographie-Reagenzien stärken, indem er biopharmazeutische Produktionsprozesse verbessert.

- Dezember 2024: Im Jahr 2024 eröffnete Waters Corporation eine neue 45.000 Quadratfuß große Produktionsstätte im Longbridge Business Park in den West Midlands. Diese Anlage, die mehr als dreimal so groß ist wie ihre bisherigen Betriebe, erhöht die Produktion wichtiger Komponenten für ihre Massenspektrometrie-Zentren in Wilmslow und Wexford. Diese Erweiterung unterstützt das Wachstum des Marktes für Chromatographie-Reagenzien durch die Steigerung der Lieferkapazitäten.

Berichtsumfang des globalen Marktes für Chromatographie-Reagenzien

Chromatographie ist eine Trenntechnik, die im Labor zur Trennung von Gemischen auf der Grundlage der differenziellen Verteilung zwischen der mobilen und der stationären Phase eingesetzt wird. Chromatographie kann je nachdem, ob die mobile Phase eine Flüssigkeit oder ein Gas ist, in zwei Bereiche unterteilt werden. Chromatographie-Reagenzien werden in einer Vielzahl von Anwendungen eingesetzt, darunter HPLC, Ionenchromatographie, Flash-Chromatographie und komplexometrische Titration.

Der Markt für Chromatographie-Reagenzien ist nach Typ, physikalischem Zustand der mobilen Phase, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Puffer, Ionenpaarreagenzien, Lösungsmittel und andere Typen (Derivatisierungsreagenzien usw.) segmentiert. Nach dem physikalischen Zustand der mobilen Phase ist der Markt in Gaschromatographie-Reagenzien, Flüssigchromatographie-Reagenzien und überkritische Fluidchromatographie-Reagenzien segmentiert. Nach Technologie ist der Markt in Ionenaustausch, Affinitätsaustausch, Größenausschluss, hydrophobe Wechselwirkung, Multimodal und andere Technologien (Adsorptionschromatographie, Verteilungschromatographie usw.) segmentiert. Nach Anwendung ist der Markt in Pharmazeutika, Lebensmittel und Getränke, Wasser- und Umweltanalyse sowie andere Anwendungen (forensische Analyse, kosmetische Anwendung usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Chromatographie-Reagenzien in 17 Ländern weltweit. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Puffer |

| Ionenpaarreagenzien |

| Lösungsmittel |

| Andere Typen |

| Gaschromatographie-Reagenzien |

| Flüssigchromatographie-Reagenzien |

| Überkritische Fluidchromatographie-Reagenzien |

| Ionenaustausch |

| Affinitätsaustausch |

| Größenausschluss |

| Hydrophobe Wechselwirkung |

| Multimodal |

| Andere Technologien |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Wasser- und Umweltanalyse |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Puffer | |

| Ionenpaarreagenzien | ||

| Lösungsmittel | ||

| Andere Typen | ||

| Nach physikalischem Zustand der mobilen Phase | Gaschromatographie-Reagenzien | |

| Flüssigchromatographie-Reagenzien | ||

| Überkritische Fluidchromatographie-Reagenzien | ||

| Nach Technologie | Ionenaustausch | |

| Affinitätsaustausch | ||

| Größenausschluss | ||

| Hydrophobe Wechselwirkung | ||

| Multimodal | ||

| Andere Technologien | ||

| Nach Anwendung | Pharmazeutika | |

| Lebensmittel und Getränke | ||

| Wasser- und Umweltanalyse | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Chromatographie-Reagenzien?

Der Markt generierte im Jahr 2026 USD 12,58 Milliarden und ist auf dem Weg, bis 2031 USD 17,32 Milliarden zu erreichen, mit einem CAGR von 6,61 %.

Welches Segment trägt am meisten zum Umsatz mit Chromatographie-Reagenzien bei?

Lösungsmittel dominierten den Umsatz im Jahr 2025 mit einem Anteil von 52,75 %, was ihre Allgegenwärtigkeit in allen chromatographischen Modi widerspiegelt.

Welche Region wächst am schnellsten bei der Reagenziannachfrage?

Europa wird voraussichtlich den schnellsten CAGR von 8,21 % bis 2031 verzeichnen, da neue Verunreinigungsgrenzwerte die Einführung von Lösungsmitteln mit extrem niedrigem Metallgehalt vorantreiben.

Was treibt den Wechsel zu Reagenzien mit extrem niedrigem Metallgehalt an?

Die Massenspektrometrie-Detektion und strengere Richtlinien für elementare Verunreinigungen erfordern Lösungsmittel, die unter 1 ppb Gesamtmetalle zertifiziert sind, um Ionenunterdrückung zu vermeiden.

Wie wirken sich Versorgungsschocks auf die Acetonitrilpreise aus?

Produktionsstörungen im Jahr 2024 verdoppelten die Spotpreise und veranlassten Labore, Recyclingsysteme zu installieren oder auf Methanol umzusteigen, was die anhaltende Volatilität verdeutlicht.

Welches Technologiesegment zeigt das höchste Wachstum?

Affinitätsaustausch-Reagenzien, angeführt von Protein-A-Harzen für monoklonale Antikörper, sollen bis 2031 mit einem CAGR von 7,48 % wachsen.

Seite zuletzt aktualisiert am: