Kernkraftmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

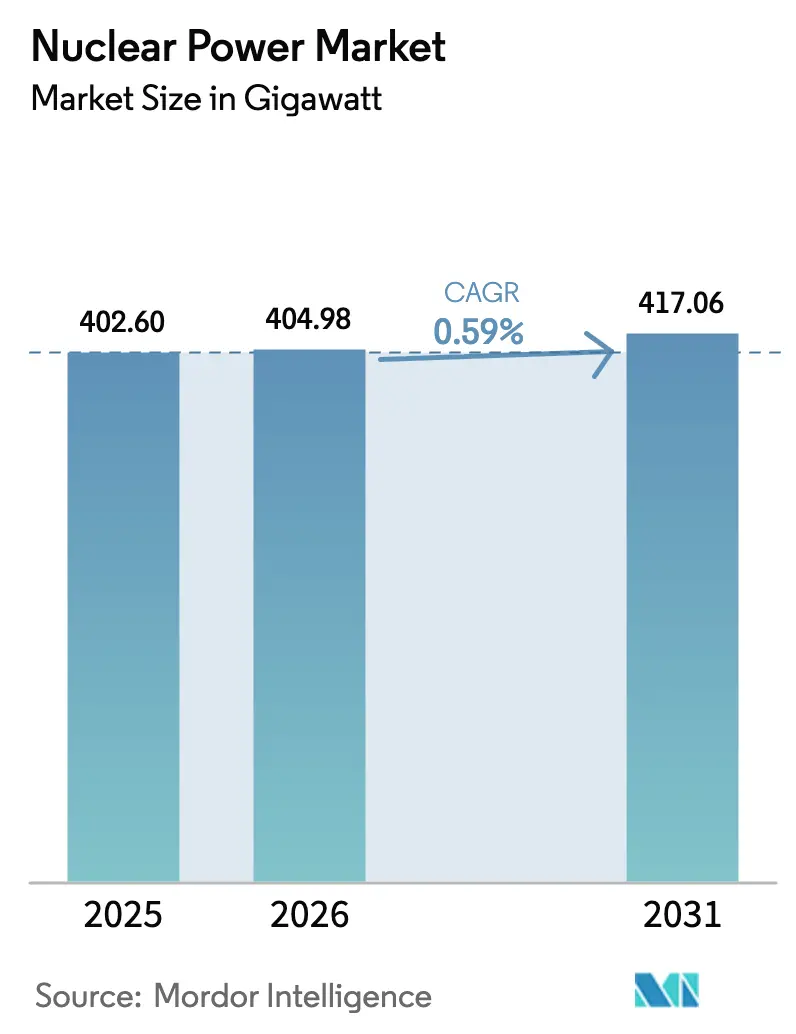

| Marktvolumen (2026) | 409.90 Gigawatt |

| Marktvolumen (2031) | 425 Gigawatt |

| Wachstumsrate (2026 - 2031) | 0.73% CAGR |

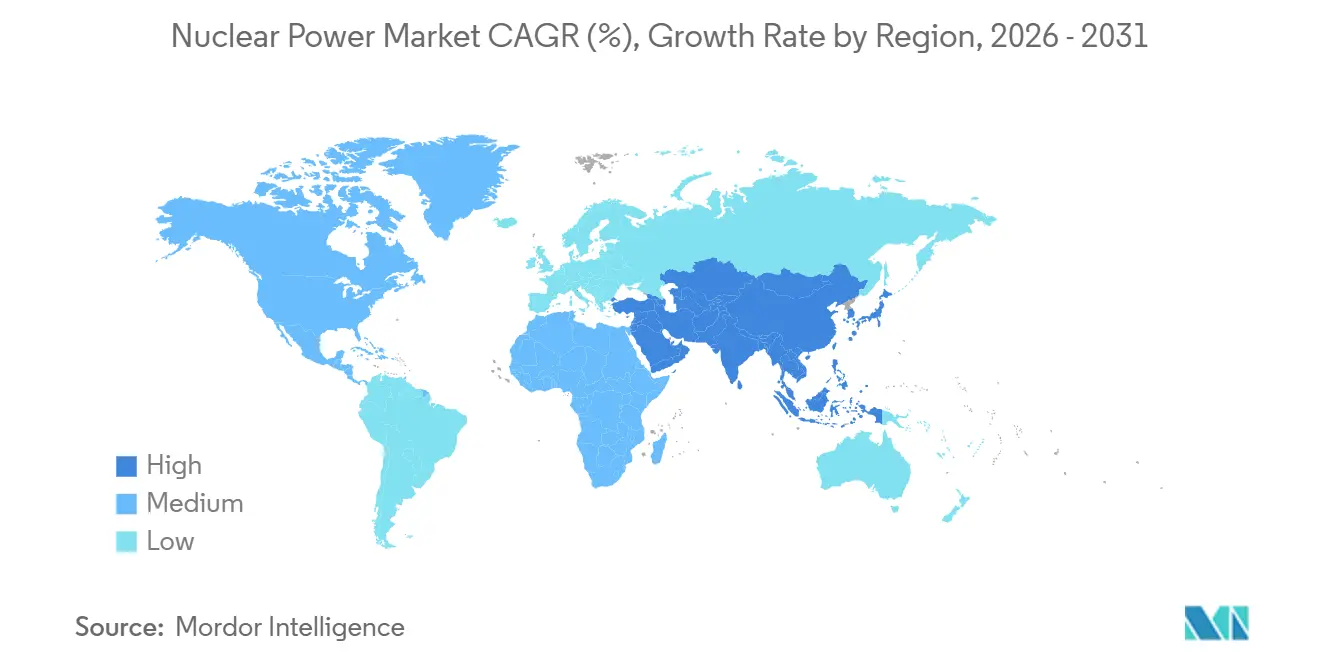

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kernkraftmarkt Analyse von Mordor Intelligence

Die Größe des Kernkraftmarkts wird voraussichtlich von 400,56 Gigawatt im Jahr 2025 und 409,90 Gigawatt im Jahr 2026 auf 425 Gigawatt bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 0,73 % verzeichnen.

Das Kapazitätswachstum bleibt moderat, doch gewinnt der Schwung rund um fortschrittliche Reaktordesigns an Stärke, die kürzere Bauzeiten und ein geringeres Finanzierungsrisiko versprechen. Industrielle Abnehmer entwickeln sich neben den Versorgungsunternehmen zu einer zweiten Nachfragesäule, angezogen vom Bedarf an Hochtemperatur-Prozesswärme ohne Kohlenstoffemissionen. Starke politische Unterstützung in den Vereinigten Staaten, Frankreich und China gleicht Kostendruck aus, der großskalige Gigawatt-Bauprojekte nach wie vor behindert. Gleichzeitig zeichnen sich durch veränderte Brennstoffkreislaufstrategien – insbesondere die Hinwendung zu hoch angereichertem niedrig angereichertem Uran (HALEU) – neue Lieferketten ab, die den adressierbaren Markt für kompakte Anlagen vergrößern.

Wichtigste Erkenntnisse des Berichts

- Nach Reaktortyp führte die Druckleichtwassertechnologie mit 72,8 % der installierten Kapazität im Jahr 2025, während schnelle Brutreaktoren bis 2031 voraussichtlich mit einem CAGR von 21,4 % wachsen werden.

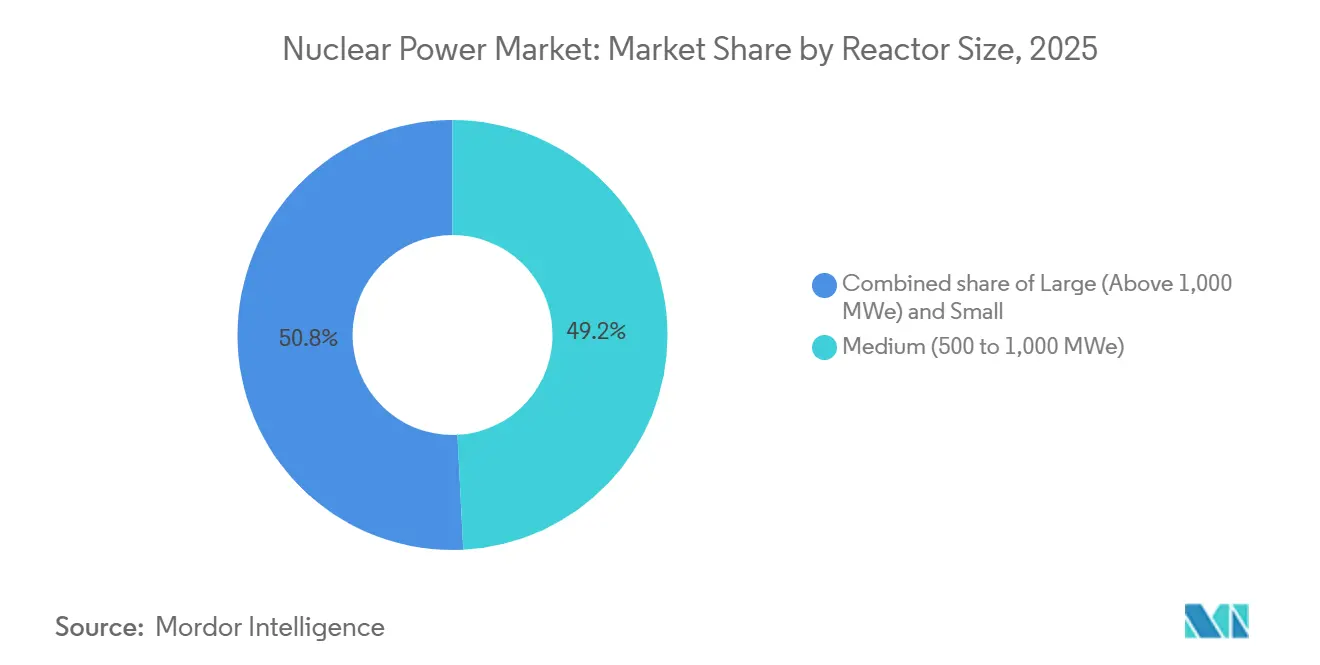

- Nach Reaktorgröße hielt die mittelgroße Kategorie (500–1.000 MWe) im Jahr 2025 einen Anteil von 49,2 % am globalen Kernkraftmarkt, während kleine Reaktoren unter 500 MWe bis 2031 voraussichtlich mit einem CAGR von 20,1 % wachsen werden.

- Nach Brennstofftyp entfielen im Jahr 2025 87,5 % der Kapazität auf schwach angereichertes Uran; HALEU wird bis 2031 voraussichtlich mit einem CAGR von 10,9 % wachsen.

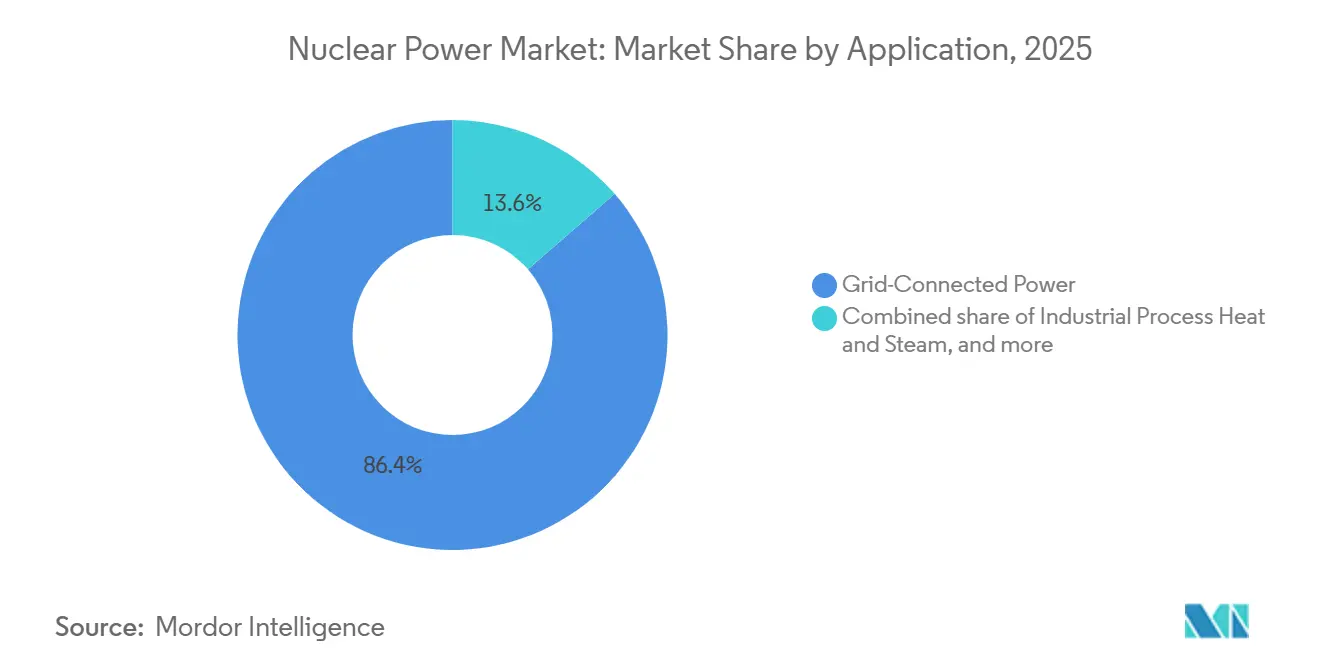

- Nach Anwendung entfielen im Jahr 2025 87,7 % der Nachfrage auf Versorgungsunternehmen und unabhängige Stromerzeuger, während der Industrie- und Petrochemiebereich bis 2031 voraussichtlich mit einem CAGR von 12 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 86,4 % der Nachfrage auf netzgebundene Stromerzeugung, während die industrielle Prozesswärmenutzung bis 2031 voraussichtlich mit einem CAGR von 14,7 % wachsen wird.

- Nach Geografie hielt Europa im Jahr 2025 einen Kapazitätsanteil von 39,1 %; der asiatisch-pazifische Raum ist mit einem CAGR von 7,2 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kernkraftmarkt Trends und Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach sauberer Grundlastenergie | +0.15% | Global, mit Schwerpunkt in Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Laufzeitverlängerungs- und Leistungserhöhungsprogramme | +0.08% | Nordamerika, Europa, Russland | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung fortschrittlicher kleiner modularer Reaktoren | +0.12% | Nordamerika, Vereinigtes Königreich, Osteuropa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Prozesswärme zur industriellen Dekarbonisierung | +0.10% | Europa, China, industrielle Korridore Nordamerikas | Mittelfristig (2–4 Jahre) |

| Initiativen zur nuklear erzeugten Wasserstoff- und Ammoniakproduktion | +0.09% | Nordamerika, Europa, Japan, Naher Osten | Langfristig (≥ 4 Jahre) |

| Entstehung nuklear betriebener Rechenzentren und maritimer Anwendungen | +0.11% | Nordamerika, Europa, Technologiezentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach sauberer Grundlastenergie

Regierungen, die ihre Kohlenstoffbudgets verschärfen, betrachten Kernkraft nun als die einzige steuerbare emissionsfreie Quelle, die schnell genug skaliert werden kann, um intermittierende erneuerbare Energien zu ergänzen. Frankreichs Energiegesetz von 2024 schreibt sechs neue EPR2-Einheiten vor, das britische Programm Great British Nuclear zielt bis 2050 auf 24 GW ab, und US-amerikanische Produktionssteuergutschriften im Rahmen des Inflation Reduction Act verbessern die Projektökonomie in deregulierten Märkten.[1]Internationale Energieagentur, "Fahrplan zur Netto-Null-Emission – Aktualisierung 2025," iea.org Diese Maßnahmen stellen gemeinsam eine Investitionsthese wieder her, die nach einem Jahrzehnt, in dem Stilllegungen die Neubauten übertrafen, erodiert war. Die Anlegerstimmung verbessert sich auch, weil moderne politische Instrumente – wie das britische Regulated-Asset-Base-Modell – die Kreditkosten senken, die zuvor zu Projektabbrüchen geführt hatten. Infolgedessen gewinnt der globale Kernkraftmarkt in nationalen Dekarbonisierungsfahrplänen wieder an Bedeutung, insbesondere dort, wo die Speicherkosten für Szenarien mit hohem Anteil erneuerbarer Energien weiterhin prohibitiv hoch sind.

Laufzeitverlängerungs- und Leistungserhöhungsprogramme

Die Verlängerung der Betriebsdauer bestehender Reaktoren von 40 auf 60 oder sogar 80 Jahre verschiebt milliardenschwere Ersatzneubauten. Die US-amerikanische Nuklearaufsichtsbehörde genehmigte 2024–2025 elf nachfolgende Lizenzerneuerungen und verlängerte damit die durchschnittliche Restlaufzeit der inländischen Reaktorflotte auf 28 Jahre.[2]US-amerikanische Nuklearaufsichtsbehörde, "Nachfolgende Lizenzerneuerung 2025," nrc.gov Frankreichs Grand-Carénage-Modernisierungsprogramm im Wert von 49,4 Milliarden EUR verlängert die Laufzeit der Reaktoren ebenfalls um Jahrzehnte – zu einem Bruchteil der Kosten eines Neubaus. Leistungserhöhungsprojekte steigern die Erzeugung durch Geräteaustausch um 5–20 %, ohne dass eine Genehmigung für einen Neubaustandort erforderlich ist, und erzielen Stromgestehungskosten unter 30 USD pro MWh gegenüber mehr als 70 USD pro MWh für neue Großreaktoren.[3]Électricité de France, "Grand-Carénage-Programm – Fortschrittsbericht 2025," edf.fr Diese Strategie konzentriert jedoch das Flottenaltersrisiko und macht operative Exzellenz sowie vorausschauende Wartung entscheidend, um ungeplante Ausfälle zu vermeiden, die Kostenvorteile zunichtemachen.

Kommerzialisierung fortschrittlicher kleiner modularer Reaktoren

Fabrikgefertigte kleine modulare Reaktoren versprechen kürzere Bauzeiten und kleinere Finanzierungsvolumina und adressieren damit die zwei größten Hürden der konventionellen Kernkraft. NuScale erhielt die erste US-amerikanische Designzertifizierung für einen Leichtwasser-kleinen modularen Reaktor und verfügt über feste Aufträge für Rechenzentrumsanwendungen, während Rolls-Royce SMR 700 Millionen GBP an Finanzierung für seinen britischen Demonstrator eingeworben hat. X-Energys Xe-100-Hochtemperatur-Gasreaktor erhielt 2025 eine Baugenehmigung und eröffnet damit einen Weg für Nicht-Leichtwasserdesigns. Diese Meilensteine reduzieren das Technologierisiko, doch die Finanzierbarkeit hängt nach wie vor von seriellen Produktionsvolumina ab, die die Kosten pro Modul senken. Regierungen bündeln daher mehrere Aufträge – wie die britische wettbewerbliche Auswahl kleiner modularer Reaktoren –, um eine Pipeline zu schaffen, die groß genug ist, damit Anbieter Skaleneffekte realisieren können.

Nachfrage nach Prozesswärme zur industriellen Dekarbonisierung

Schwer zu dekarbonisierende Sektoren emittieren jährlich fast 7 Gigatonnen CO₂. Hochtemperaturreaktoren können Dampf über 500 °C oder kohlenstoffarmen Wasserstoff liefern und so Emissionen dort reduzieren, wo eine Elektrifizierung unwirtschaftlich ist. Im Jahr 2025 leiteten ArcelorMittal und Nucor Machbarkeitsstudien zur Integration kleiner modularer Reaktoren in Stahlwerke ein, und Dow kooperierte mit X-energy zur Dekarbonisierung einer Chemieanlage in Texas. Diese Projekte bewerten gesicherte Wärme höher als günstigsten Strom und ermöglichen es Reaktoren, Prämientarife zu erzielen. Die Auswirkung dieses Treibers verstärkt sich, wenn die Emissionsobergrenzen für den Industriesektor in Europa und Nordamerika in den späten 2020er Jahren verschärft werden.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenüberschreitungen und Finanzierungsherausforderungen | -0.18% | Global, akut in liberalisierten westlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstige erneuerbare Energien | -0.12% | Europa, Nordamerika, Australien, Teile Asiens | Mittelfristig (2–4 Jahre) |

| Engpässe in der HALEU-Brennstoffversorgung | -0.06% | Nordamerika, Europa (Märkte für fortschrittliche Reaktoren) | Mittelfristig (2–4 Jahre) |

| Exportkontrolle und Proliferationsüberwachung | -0.05% | Global, konzentriert in aufstrebenden Kernkraftmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenüberschreitungen und Finanzierungsherausforderungen

Hohe Kapitalkosten und Bauverzögerungen untergraben weiterhin das Vertrauen der Investoren. Vogtle 3–4 ging mit 35 Milliarden USD in Betrieb – mehr als das Doppelte des Budgets –, während Frankreichs Flamanville 3 über 17 Jahre hinweg 19,1 Milliarden EUR verbrauchte. Diese Überschreitungen führten zu Kreditherabstufungen und zwangen Regierungen, die Bilanzen der Versorgungsunternehmen zu stützen. Erstmalige Ingenieurrisiken, Fragmentierung der Lieferkette und sich weiterentwickelnde Sicherheitsvorschriften treiben allesamt Kostenexplosionen voran. Sofern serielle Bauprojekte die Projektabwicklung nicht verbessern, riskiert der globale Kernkraftmarkt, in deregulierten Märkten, in denen die Parität der Stromgestehungskosten schwer erreichbar bleibt, Boden an günstigere erneuerbare Energien zu verlieren.

Engpässe in der HALEU-Brennstoffversorgung

Fortschrittliche Reaktoren sind auf auf 5–20 % U-235 angereichertes Uran angewiesen, doch kommerzielle Anreicherungsanlagen produzieren es selten. Die Ohio-Demonstrationskaskade von Centrus Energy lieferte 2024 lediglich 20 kg – weit unter den prognostizierten jährlichen Mehrtonnen-Bedarfsmengen. Obwohl das US-amerikanische Energieministerium 2,7 Milliarden USD für den Ausbau der inländischen Kapazität bereitgestellt hat, ist eine kommerzielle Produktion vor 2028 unwahrscheinlich. Exportbeschränkungen für Russlands dominanten HALEU-Lieferanten verschärfen die Verfügbarkeit zusätzlich. Entwickler überarbeiten daher Reaktorkerne für konventionellen Brennstoff oder verzögern Projekte, was das Tempo einschränkt, mit dem der globale Kernkraftmarkt kompakte Hochleistungsreaktoren einführen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reaktortyp: Dominanz der Druckwasserreaktoren steht vor einer Brutreaktor-Renaissance

Druckwasser-Leichtwasserreaktoren hielten im Jahr 2025 einen Anteil von 72,8 % am globalen Kernkraftmarkt, gestützt durch standardisierte Lieferketten und jahrzehntelange Betriebsdaten.[4]Internationale Atomenergiebehörde, "Kernkraftreaktoren in der Welt – Ausgabe 2025," iaea.org Schnelle Brutreaktoren, obwohl eine kleine Basis, werden voraussichtlich mit einer CAGR von 21,4 % wachsen, angetrieben durch Russlands BN-800- und Chinas CFR-600-Programme, die geschlossene Brennstoffkreisläufe validieren. Druckwasser-Schwerwasserdesigns bleiben für Indien und Kanada strategisch wichtig und bieten Autonomie bei Natururan. Siedewasserreaktoren hinken aufgrund von Nachrüstungen nach Fukushima hinterher, die Ausfallzeiten verlängern und Betriebs- und Wartungskosten in die Höhe treiben.

Der Schwung bei Schnellen Brutreaktoren signalisiert einen strukturellen Wandel für den globalen Kernkraftmarkt. Brutreaktoren gewinnen bis zu 60-mal mehr Energie pro Kilogramm Uran, was Ressourcenengpässe bei steigender Nachfrage abmildert. Ihre Fähigkeit, Plutoniumbestände zu verbrennen, steht auch im Einklang mit Nichtverbreitungszielen. Allerdings stellen komplexe Natriumkühlsysteme Brandschutzsicherheitsherausforderungen dar, und hohe Kapitalkosten schrecken ohne staatliche Unterstützung von der Einführung ab. Folglich werden Leichtwasserdesigns bis 2031 ihren Skalenvorteil bewahren, doch Brutreaktoren erzeugen einen Wettbewerbsdruck, der die Anbieterstrukturen nach 2035 neu gestalten könnte.

Nach Reaktorgröße: Modulare Einheiten stören das Gigawatt-Paradigma

Mittelgroße Anlagen zwischen 500 und 1.000 MWe stellten 2025 den größten Anteil an der globalen Kernkraftmarktgröße dar und balancieren Skaleneffekte mit Flexibilität bei der Netzintegration. Dennoch wird für kleine Reaktoren unter 500 MWe ein Anstieg mit einer CAGR von 20,1 % prognostiziert, angetrieben durch Fabrikfertigung, die Vor-Ort-Arbeit und Finanzierungsrisiken drastisch reduziert.

Kapitalschonende Module sprechen Schwellenländer mit schwächeren Bilanzen an, während Industrieabnehmer für Eigenbedarfslasten nur einige hundert Megawatt benötigen. NuScales 77-MWe-Modul und GE-Hitachis 300-MWe-BWRX-300 bilden den Kern der kommerziellen Pipeline. Große Reaktoren über 1.000 MWe behalten einen Kostenvorteil pro Kilowatt, wo politische Garantien eine langfristige Abnahme sichern, doch jahrzehntelange Bauzeiten setzen Projektträger einer Nachfrageunsicherheit aus. Die Größensegmentierung betont daher gegensätzliche Geschäftsmodelle statt bloßer Ingenieursunterschiede: inkrementelle Kapazität für dezentrale Nachfrage gegenüber Massengrunlast für zentralisierte Netze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Brennstofftyp: HALEU erschließt kompakte Reaktorkerne

Niedrig angereichertes Uran versorgte 2025 87,5 % der Kapazität und spiegelt die etablierte Anreicherungsinfrastruktur und vertraute regulatorische Rahmenbedingungen wider. Die HALEU-Einführung, mit einer prognostizierten CAGR von 10,9 %, erschließt höhere Leistungsdichten, die die Kapitalkosten pro Megawatt senken und längere Nachladungszyklen unterstützen – ein starkes Wertversprechen für abgelegene oder industrielle Standorte, wo Ausfallzeiten kostspielig sind. Mischoxidbrennstoff bleibt auf Frankreich, Russland und Japan beschränkt, begrenzt durch hohe Fertigungskosten.

Der Weg für Thorium bleibt trotz Indiens Fortschritten aspirativ, hauptsächlich weil globale Lieferketten und Genehmigungsrahmen nicht vorbereitet sind. Der globale Kernkraftmarkt hängt daher davon ab, ob die HALEU-Versorgung schnell genug skaliert werden kann, um frühe Flotten kleiner modularer Reaktoren zu bedienen. Wenn Engpässe anhalten, könnten Versorgungsunternehmen auf konventionelle Designs mit niedrig angereichertem Uran zurückgreifen und damit die für die 2030er Jahre erwartete Technologiediversifizierung dämpfen.

Nach Anwendung: Industrielle Wärme gewinnt an Bedeutung

Netzstrom dominierte die Nachfrage im Jahr 2025 mit 86,4 %, doch industrielle Prozesswärme expandiert mit einer CAGR von 14,7 %, da Stahl- und Chemieproduzenten über die Elektrifizierung hinaus nach tiefgreifender Dekarbonisierung suchen. Netzunabhängige Mikroreaktoren zielen auf Bergbaulager und arktische Gemeinden ab, wo Diesel 0,30 USD pro kWh übersteigt, während Entsalzungsprojekte wie die Kraft-Wärme-Kopplungsanlage Barakah in den Vereinigten Arabischen Emiraten die Integration von Wasser und Energie demonstrieren.

Verteidigungsanlagen entwickeln sich zu einer Nische, in der Energieresilienz die Kosten überwiegt, wobei das US-amerikanische Verteidigungsministerium Mikroreaktoren für Stützpunkte in Alaska untersucht. Insgesamt bepreisen diese Nicht-Strom-Anwendungen Kernenergie als integrierte Wärme-und-Strom-Lösung neu und ermöglichen es dem globalen Kernkraftmarkt, Einnahmen über den Großhandelsstrom hinaus zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzersegment: Industrieunternehmen fordern die Dominanz der Versorgungsunternehmen heraus

Versorgungsunternehmen und unabhängige Stromerzeuger kontrollierten 2025 87,7 % der installierten Kapazität. Industrielle und petrochemische Abnehmer werden jedoch voraussichtlich mit einer CAGR von 12,0 % wachsen, angetrieben durch Mandate zur Reduzierung von Scope-1-Emissionen und die Wirtschaftlichkeit vermiedener Übertragungsgebühren. Bergbauunternehmen in Kanada evaluieren kleine modulare Reaktoren zur Versorgung netzunabhängiger Förderanlagen, wo Dieselkosten 0,40 USD pro kWh erreichen.

Die Nachfrage von Regierungen und dem Verteidigungssektor steigt ebenfalls aus Gründen der strategischen Resilienz, wie Microsofts 20-jähriger Stromabnahmevertrag zum Neustart von Three Mile Island für Rechenzentren belegt. Diese Verschiebungen deuten auf einen breiteren Dezentralisierungstrend hin, bei dem sich der globale Kernkraftmarkt von der versorgungsunternehmenszentrierten Erzeugung hin zu branchenübergreifenden Servicemodellen entwickelt.

Geografische Analyse

Europa behielt 2025 einen Kapazitätsanteil von 39,1 % und wurde durch Frankreichs Flotte von 56 Einheiten gestützt, die 65 % des nationalen Stroms lieferte. Neubauten im Vereinigten Königreich, Polen und der Tschechischen Republik gleichen Stilllegungen in Deutschland und Belgien aus und stabilisieren die Kapazität der Region bis 2031. Frankreich begann 2026 mit den Tiefbauarbeiten für sein erstes EPR2 in Penly, während Hinkley Point C im Vereinigten Königreich einen Start im Jahr 2031 anstrebt, um alternde AGR-Reaktoren zu ersetzen.

Asien-Pazifik ist der Wachstumsmotor und expandiert mit einer CAGR von 7,2 %, da China 2024–2025 22 Reaktoren ans Netz brachte und Indien zwei einheimische 700-MWe-Schwerwassereinheiten in Betrieb nahm. Japans schrittweise Wiederinbetriebnahmen und Südkoreas Politikwende fügen ebenfalls inkrementelle Kapazität hinzu. Die regulatorische Agilität der Region und staatliche Finanzierungsstrukturen untermauern größere Projektpipelines als in liberalisierten westlichen Märkten.

Die Aussichten für Nordamerika hängen von Demonstrationen kleiner modularer Reaktoren ab. Vogltes zwei AP1000-Einheiten fügten 2,2 GW hinzu, doch die künftige Skalierung hängt von kostengeteilten Pilotprojekten wie TerraPowers Natrium und Ontario Power Generations BWRX-300 ab. Der Nahe Osten und Afrika sind frühe Einführer: Die Barakah-Anlage der Vereinigten Arabischen Emirate liefert 5,6 GW Grundlastleistung, und Saudi-Arabien hat Anbieter für eine Ausschreibung über 2,8 GW vorqualifiziert. Die Pipeline Südamerikas konzentriert sich auf Brasiliens Angra 3 und Argentiniens CAREM-25, was ein vorsichtiges, aber beständiges regionales Interesse signalisiert.

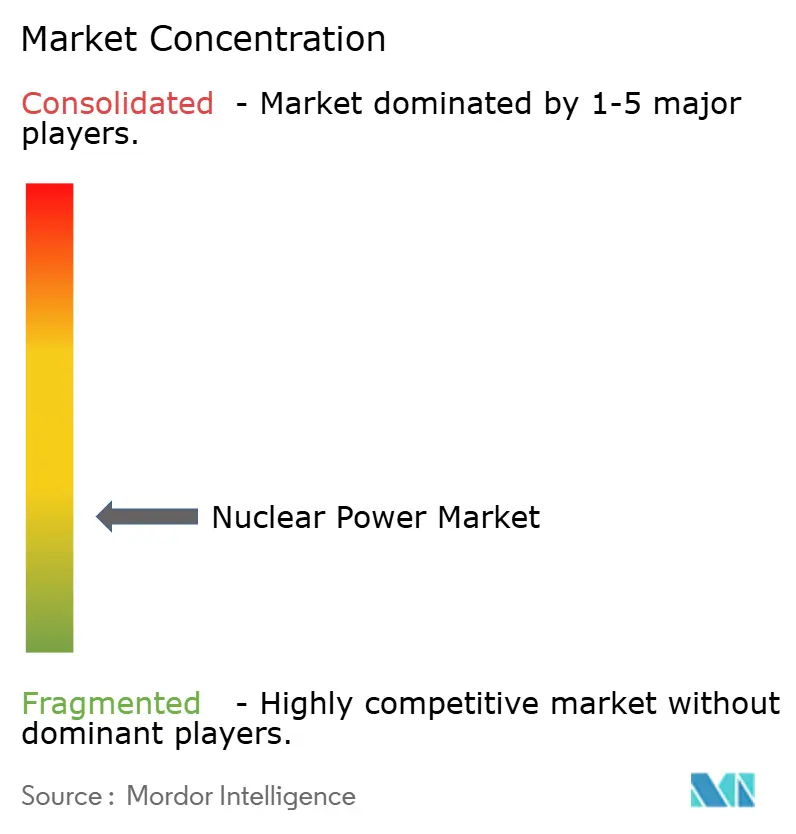

Wettbewerbslandschaft

Der Kernkraftmarkt ist fragmentiert. Rosatoms vertikal integriertes Modell sichert Exportverträge in der Türkei, Ägypten und Bangladesch mit konzessionärer Finanzierung. Die China National Nuclear Corporation nutzt ihre Hualong-One-Referenzbauten in Karatschi und Changjiang, um südostasiatische Käufer zu gewinnen. Westinghouses AP1000-Erfolge in Polen und der Ukraine profitieren von der geopolitischen Neuausrichtung, die nicht-russische Technologie begünstigt.

Der Wettbewerb im Bereich kleiner modularer Reaktoren ist stärker fragmentiert. GE-Hitachis BWRX-300 sicherte sich Kanadas erste Inbetriebnahme, während Rolls-Royce und NuScale um Marktanteile im Vereinigten Königreich und in den USA konkurrieren. Anlagendienstleistungen außerhalb des Reaktorkerns werden weiterhin von Ingenieurgiganten wie Bechtel, Framatome und Korea Hydro & Nuclear Power umkämpft. Unternehmens-PPAs, wie etwa Microsofts Vereinbarung mit Constellation, bringen neue Unternehmenskäufer hervor, denen Zuverlässigkeit wichtiger ist als die Nationalität des Lieferanten. Infolgedessen sehen sich etablierte Anbieter mit der Erosion ihrer regulatorischen Markteintrittsbarrieren konfrontiert, da kleinere Neueinsteiger risikobasierte Genehmigungswege nutzen, um ihre Markteinführungszeit zu verkürzen.

Führende Unternehmen der Kernkraftbranche

-

GE-Hitachi Nuclear Energy

-

KEPCO Engineering & Construction

-

China National Nuclear Corporation

-

Westinghouse Electric Company LLC

-

SKODA JS AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Russland und Usbekistan haben den Bau eines Kernkraftwerks in Usbekistan eingeleitet – das erste derartige Projekt im postsowjetischen Zentralasien. Das Kraftwerk befindet sich in der zentralöstlichen Region Dschizzach in Usbekistan, die an Tadschikistan und Kasachstan grenzt. Das Design umfasst zwei Reaktortypen: zwei große Einheiten mit einer Kapazität von jeweils rund 1.000 Megawatt sowie zwei kleine modulare Reaktoren mit einer Leistung von jeweils rund 55 Megawatt.

- Oktober 2025: Der Grunderwerb für das Kernkraftwerk Chutka in Mandla, Madhya Pradesh, wurde genehmigt, und der Baubeginn wird in Kürze erwartet. Unternehmen identifizieren Standorte für kleine Reaktoren, da private Beteiligung nun zulässig ist und NPCIL Bau und Betrieb unterstützt.

- Oktober 2025: NANO Nuclear hat die Übernahme von Global First Power Ltd von USNC abgeschlossen und damit wichtige kanadische Lizenzierungsrechte gesichert. Diese Übernahme erleichtert den Einsatz des KRONOS-Mikro-Modularreaktors und stärkt eine einheitliche nordamerikanische Strategie für Bau und regulatorische Weiterentwicklungen.

- September 2025: NTPC bereitet sich auf den Erwerb von Uranvorkommen im Ausland vor, um die Brennstoffversorgung für künftige Kernkraftprojekte zu sichern. Das Unternehmen hat die Genehmigung des Vorstands erhalten, gemeinsam mit UCIL eine Due-Diligence-Prüfung durchzuführen, in Übereinstimmung mit Initiativen wie ASHVINI zur Unterstützung des langfristigen Wachstums sauberer Energie durch Kernkraft.

- September 2024: EDF kündigte ein Investitionsprogramm in Höhe von 52 Milliarden EUR (57 Milliarden USD) für den Bau von 6 neuen EPR-Reaktoren in Frankreich an – das größte Kernkrafterweiterungsvorhaben in Europa seit den 1980er Jahren.

Umfang des globalen Kernkraftmarktberichts

Kernkraft wird aus Kernspaltungs-, Kernzerfalls- und Kernfusionsreaktionen gewonnen. Der größte Teil des durch Kernkraft erzeugten Stroms wird derzeit durch Kernspaltung in Kernkraftwerken unter Verwendung von Uran und Plutonium erzeugt. Aus Kernreaktoren gewonnener Strom, der Wärme durch Spaltung erzeugt, ist Kernkraft. Ein Kernkraftwerk ähnelt einem großen Kohlekraftwerk darin, dass es Pumpen, Ventile, Dampferzeuger, Turbinen, elektrische Generatoren, Kondensatoren und andere Ausrüstungen ähnlich dem Reaktor aufweist, der als Kessel in einem Kraftwerk mit fossilen Brennstoffen fungiert.

Der Bericht umfasst auch die installierte Kapazität und Schätzungen für den Kernkraftmarkt in den wichtigsten Regionen. Der Bericht bietet die installierte Kapazität und Prognosen für die Kernkraftkapazität für alle oben genannten Segmente. Der globale Kernkraftmarktbericht umfasst:

| Druckwasser-Leichtwasserreaktor (PWR) |

| Druckwasser-Schwerwasserreaktor (PHWR) |

| Siedewasser-Leichtwasserreaktor (BWR) |

| Gasgekühlter, graphitmoderierter Reaktor (GCR) |

| Hochtemperatur-Gasreaktor (HTGR) |

| Leichtwassergekühlter, graphitmoderierter Reaktor (LWGR) |

| Schneller Brutreaktor (FBR) |

| Sonstige |

| Groß (über 1.000 MWe) |

| Mittel (500 bis 1.000 MWe) |

| Klein (unter 500 MWe; einschließlich kleiner modularer Reaktoren und Mikroreaktoren) |

| Niedrig angereichertes Uran (unter 5 % U-235) |

| Hoch angereichertes niedrig angereichertes Uran (5 bis 20 % U-235) |

| Mischoxidbrennstoff (MOX) |

| Thoriumbasierte Brennstoffe |

| Netzgebundene Stromerzeugung |

| Netzunabhängige Elektrifizierung abgelegener Gebiete |

| Industrielle Prozesswärme und Dampf |

| Entsalzung und Fernwärme |

| Verteidigung und Militärstützpunkte |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Industrie und Petrochemie |

| Bergbau und netzunabhängiger Betrieb |

| Regierung und Verteidigung |

| Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Schweden | |

| Spanien | |

| Ukraine | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Reaktortyp | Druckwasser-Leichtwasserreaktor (PWR) | |

| Druckwasser-Schwerwasserreaktor (PHWR) | ||

| Siedewasser-Leichtwasserreaktor (BWR) | ||

| Gasgekühlter, graphitmoderierter Reaktor (GCR) | ||

| Hochtemperatur-Gasreaktor (HTGR) | ||

| Leichtwassergekühlter, graphitmoderierter Reaktor (LWGR) | ||

| Schneller Brutreaktor (FBR) | ||

| Sonstige | ||

| Nach Reaktorgröße | Groß (über 1.000 MWe) | |

| Mittel (500 bis 1.000 MWe) | ||

| Klein (unter 500 MWe; einschließlich kleiner modularer Reaktoren und Mikroreaktoren) | ||

| Nach Brennstofftyp | Niedrig angereichertes Uran (unter 5 % U-235) | |

| Hoch angereichertes niedrig angereichertes Uran (5 bis 20 % U-235) | ||

| Mischoxidbrennstoff (MOX) | ||

| Thoriumbasierte Brennstoffe | ||

| Nach Anwendung | Netzgebundene Stromerzeugung | |

| Netzunabhängige Elektrifizierung abgelegener Gebiete | ||

| Industrielle Prozesswärme und Dampf | ||

| Entsalzung und Fernwärme | ||

| Verteidigung und Militärstützpunkte | ||

| Nach Endnutzersegment | Versorgungsunternehmen und unabhängige Stromerzeuger | |

| Industrie und Petrochemie | ||

| Bergbau und netzunabhängiger Betrieb | ||

| Regierung und Verteidigung | ||

| Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Schweden | ||

| Spanien | ||

| Ukraine | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Kapazität im globalen Kernkraftmarkt bis 2031 voraussichtlich wachsen?

Die installierte Kapazität wird voraussichtlich von 409,90 Gigawatt im Jahr 2026 auf 425 Gigawatt bis 2031 steigen, ein CAGR von 0,73 %, der das schnellere Wachstum im asiatisch-pazifischen Raum und bei fortschrittlichen kleinen modularen Reaktoren verschleiert.

Welcher Reaktortyp wird am schnellsten wachsen?

Schnelle Brutreaktoren führen mit einer CAGR von 21,4 % bis 2031, angetrieben durch Russland, China und Indien, die geschlossene Brennstoffkreisläufe kommerzialisieren.

Warum ziehen kleine modulare Reaktoren derzeit Aufmerksamkeit auf sich?

Fabrikfertigung senkt das Baurisiko und den Kapitaleinsatz und ermöglicht es kleinen Reaktoren unter 500 MWe, mit einer CAGR von 20,1 % zu wachsen und dabei industrielle und abgelegene Standorte zu bedienen.

Was ist das Haupthindernis für die Einführung fortschrittlicher Reaktoren?

Begrenzte HALEU-Anreicherungskapazität, wobei eine kommerzielle Produktion in großem Maßstab vor 2028 unwahrscheinlich ist, verzögert mehrere US-amerikanische und europäische Projekte.

Welche Region fügt die meiste neue Kapazität hinzu?

Asien-Pazifik führt mit einer CAGR von 7,2 % bis 2031, dank Chinas aggressivem Bauprogramm und der Erweiterung von Indiens einheimischer Schwerwasserflotte.

Wie nutzen Industrieunternehmen Kernenergie?

Stahl- und Chemieunternehmen planen die Integration von Hochtemperaturreaktoren für Prozesswärme und Wasserstoff, um Vor-Ort-Emissionen zu reduzieren, ohne auf Netzstrom angewiesen zu sein.

Seite zuletzt aktualisiert am: