Größe und Marktanteil des Marktes für erneuerbare Energien in Kasachstan

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

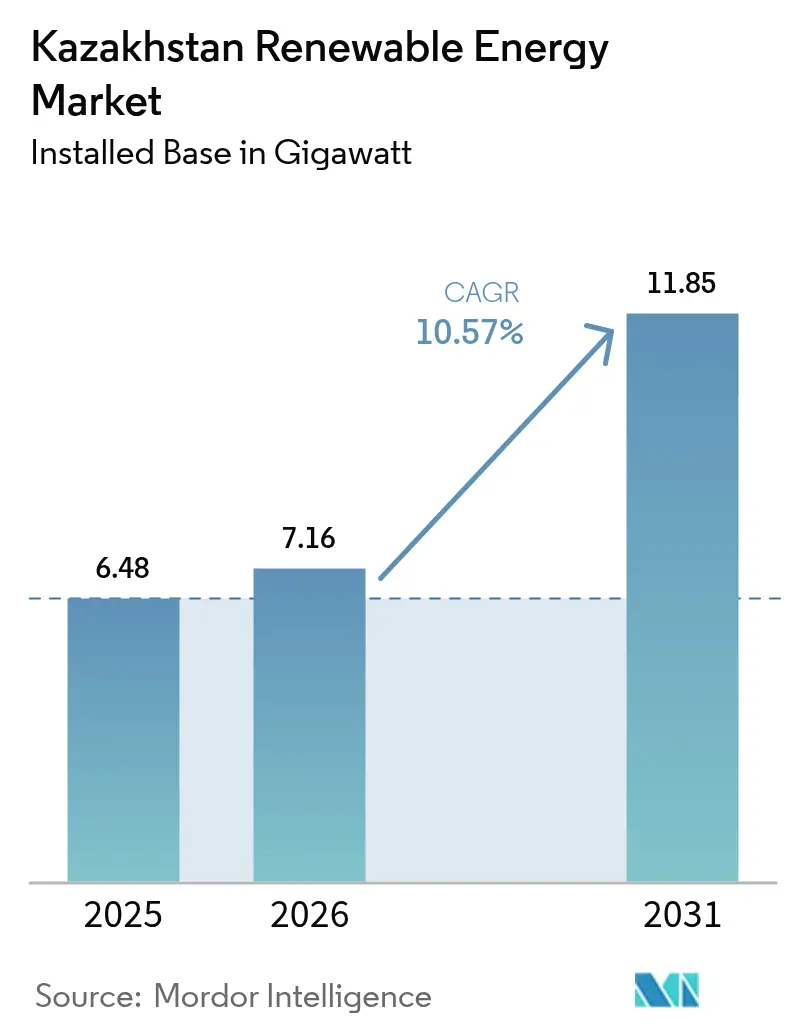

| Marktgröße im Basisjahr (2025) | 6.48 Gigawatt |

| Marktvolumen (2026) | 7.16 Gigawatt |

| Marktvolumen (2031) | 11.85 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Kasachstan durch Mordor Intelligence

Die Größe des Marktes für erneuerbare Energien in Kasachstan wird voraussichtlich von 6,48 Gigawatt im Jahr 2025 auf 7,16 Gigawatt im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,57 % über 2026-2031 11,85 Gigawatt erreichen.

Steigende ausländische Direktinvestitionen, sinkende Technologiekosten und staatliche Ziele, die bis 2029 einen Anteil erneuerbarer Energien von 12,5 % vorschreiben, beschleunigen den Kapazitätsausbau. Groß angelegte Auktionsreformen schreiben nun eine 30-prozentige Speicherintegration vor, was die Aussichten auf Netzstabilität verbessert und die Wirtschaftlichkeit von Hybridprojekten gesteigert hat. Großmaßstäbliche Projekte dominieren derzeit den Ausbau; das rasche Wachstum bei Aufdach-Installationen im Wohnbereich signalisiert jedoch einen Wandel in den Verbrauchsmustern und erschließt neue Einnahmequellen für Installateure und Dienstleister. Das Vertrauen der Investoren bleibt stark, was durch Masdars 1-GW-Windprojekt und kollektive 2,6-GW-Kapazitätszusagen chinesischer Beteiligung unterstrichen wird, während das staatseigene Unternehmen Samruk-Energy weiterhin die inländischen Erzeugungsanlagen verankert.

Wichtigste Erkenntnisse des Berichts

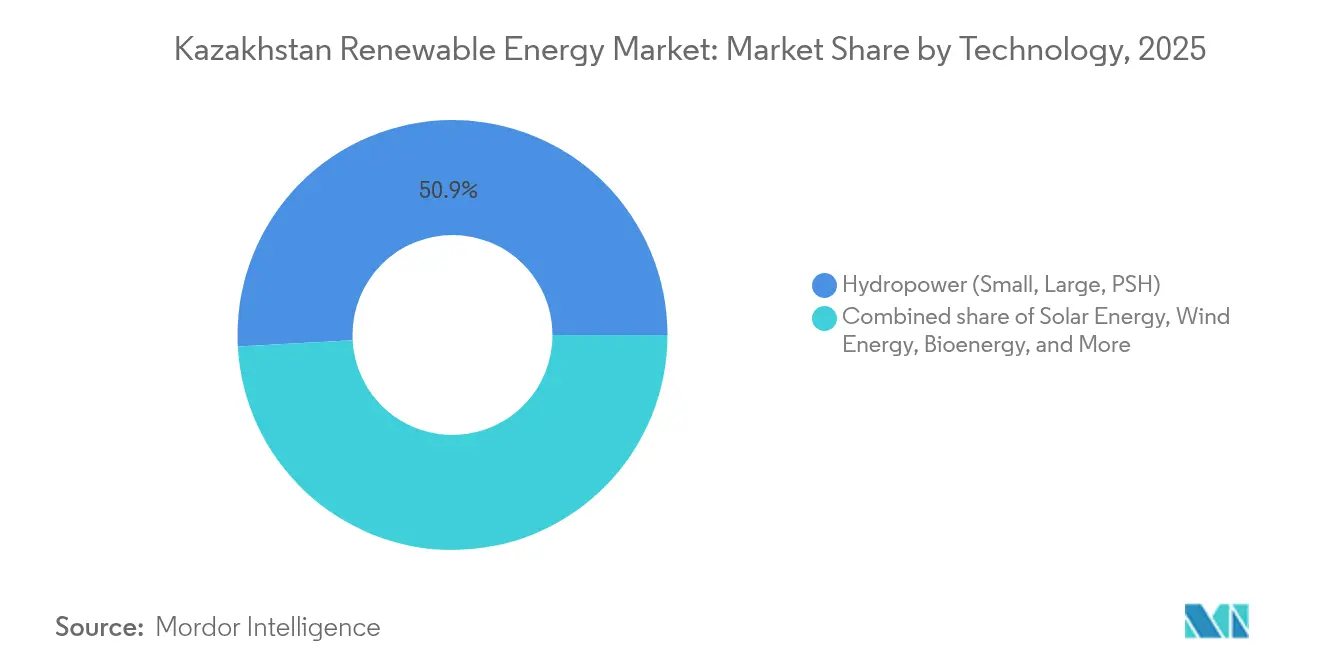

- Nach Technologie führte Wasserkraft den Markt für erneuerbare Energien in Kasachstan mit einem Marktanteil von 50,85 % im Jahr 2025 an; für Bioenergie wird ein CAGR von 63,55 % bis 2031 prognostiziert.

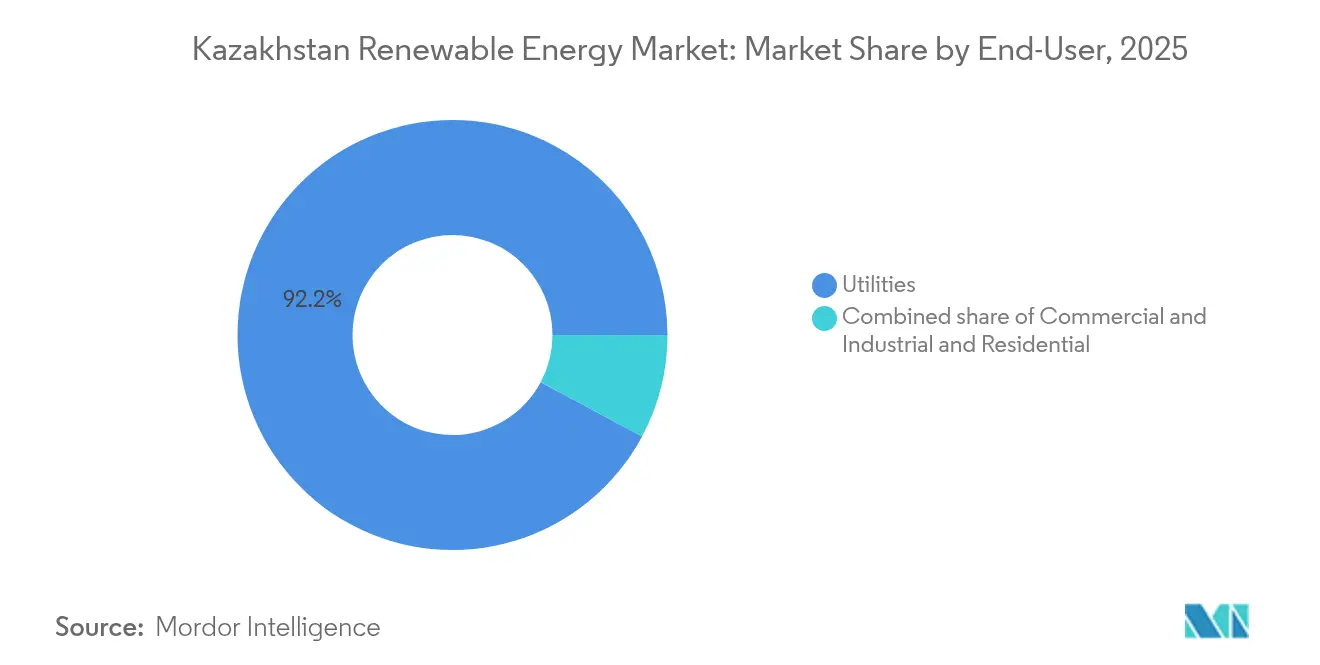

- Nach Endnutzer entfielen 92,18 % des Umsatzanteils des Marktes für erneuerbare Energien in Kasachstan im Jahr 2025 auf Versorgungsunternehmen, während der Wohnbereich voraussichtlich mit einem CAGR von 16,1 % bis 2031 wachsen wird.

- Nach Geografie zog die Region Schambyl über 3 GW an zugesagter Kapazität an und expandiert mit einem CAGR von 13,89 % - dem schnellsten unter allen Provinzen.

- Samruk-Energy JSC, Masdar und ACWA Power machten zusammen fast 30 % der installierten Kapazität im Jahr 2024 aus und prägen die Wettbewerbslandschaft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Marktes für erneuerbare Energien in Kasachstan

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Groß angelegte ausländische Direktinvestitionsabschlüsse | +3.20% | Schambyl, Schetysu, Mangystaу und Türkestan | Mittelfristig (2-4 Jahre) |

| Auktionsreformen schreiben 30 % Speicherung vor | +2.50% | Nationaler Fokus mit frühen Pilotprojekten in Schambyl und Almaty | Kurzfristig (≤ 2 Jahre) |

| Nationaler Infrastrukturplan 2024-2029 | +2.00% | Südliche und westliche Provinzen mit hohem Ressourcenpotenzial | Mittelfristig (2-4 Jahre) |

| Abschaffung von Subventionen für fossile Brennstoffe | +1.50% | Landesweit mit Pilotprojekten in Almaty und Astana | Langfristig (≥ 4 Jahre) |

| Strategie für den Export von grünem Wasserstoff | +1.20% | Mangystau und westliche Wüstenkorridore, wo Wind-Solar-Hybridanlagen Elektrolyseure versorgen | Langfristig (≥ 4 Jahre) |

| Lokale Produktion von Turbinen und Modulen | +0.80% | Industriezonen in Schambyl und Karaganda, Exportrückwege nach Zentralasien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Groß angelegte ausländische Direktinvestitionen verändern die Marktdynamik

Erhebliche Kapitalzuflüsse haben Kasachstans Entwicklungspfad für erneuerbare Energien erheblich verändert. Masdars 1-GW-Windprojekt in Dschambyl, kombiniert mit einem 600-MWh-Batteriesystem, ist Zentralasiens größtes einzelnes Engagement im Bereich der erneuerbaren Energien.[1]Enerdata, "Überblick über den kasachischen Elektrizitätsmarkt", enerdata.net Gleichzeitig haben chinesische Entwickler 2,6 GW zusätzliche Wind- und Solarprojekte durch Vereinbarungen mit Samruk-Energy zugesagt und neue Kapazitäten rund um Schambyl und Karaganda gebündelt. Diese Abschlüsse beschleunigen den Technologietransfer, verankern regionale Lieferketten und signalisieren, dass Staatsfonds-Kapital erneuerbare Energien als strategisch und nicht als spekulativ betrachtet. Gemeinsame Übertragungskorridore senken die Netzanschlusskosten, während lokale Fertigungsvereinbarungen steigende Anforderungen an den lokalen Inhalt erfüllen und das Währungsrisiko für ausländische Partner verringern.

Auktionsreformen treiben Speicherintegration und Hybridentwicklung voran

Geänderte Auktionsregeln von 2025 schreiben eine Speicherkapazität von 30 % der vertraglich vereinbarten erneuerbaren Erzeugung und eine Mindesteinspeisedauer von zwei Stunden vor. Das Rahmenwerk zwingt Entwickler dazu, die Kosten der Volatilität zu internalisieren, was die Nachfrage nach Batterie-Energiespeichersystemen und Hybridanlagen stimuliert, die Wind, Solar und Speicherung kombinieren. Frühe Pilotprojekte in den Industriezonen Almaty und Schymkent haben eine reduzierte Abregelung und verbesserte Spitzenlastausgleichsleistung gezeigt. Der Netzbetreiber KEGOC plant Effizienzverbesserungen im Wert von 6 Millionen Euro, die die Speichervorschrift ergänzen. Die Politik stimmt wirtschaftliche Anreize mit Zuverlässigkeitsergebnissen ab und macht Speicherung zu einem regulären Kostenbestandteil statt zu einem optionalen Zusatz.

Nationaler Infrastrukturplan schafft klare Entwicklungsbahn für erneuerbare Energien

Der Nationale Infrastrukturplan 2024-2029 sieht einen Anteil erneuerbarer Energien von 12,5 % bis 2029 vor, gegenüber 5,92 % im Jahr 2023. Der Fahrplan erfordert 150.000 zusätzliche Arbeitsplätze und priorisiert Südkasachstan und Schambyl für die vorrangige Umsetzung, um netzfähige Korridore und unkomplizierte Landakquisition zu gewährleisten. Öffentlich-private Konsortien, darunter TotalEnergies, ACWA Power und lokale Partner, vereinfachen Genehmigungen und Finanzierung. Die Integration erneuerbarer Energien in die breiteren Politiken zur industriellen Modernisierung erhebt saubere Energie von einem Umweltziel zu einer zentralen wirtschaftlichen Infrastruktur und schützt das Programm vor wahlzyklusbedingten Politikschwankungen.

Abbau von Subventionen für fossile Brennstoffe fördert Tarifréformen

Kohlesubventionen machten 2021 6 % des BIP aus, was die Energiepreise verzerrt und die Amortisationszeiten von Projekten im Bereich erneuerbarer Energien verlängert hat. Ein schrittweiser Abbau der Subventionen in Verbindung mit anreizbasierten Tarifen verringert nun die Preislücke zwischen erneuerbaren Energien und Kohle. Städtische Zentren wie Almaty und Nur-Sultan sind am stärksten von höheren Einzelhandelspreisen und kohlenstoffbeschränkten Exportmärkten betroffen. Eine schrittweise Umsetzung schützt das soziale Wohl, verbessert jedoch die Planbarkeit für Projektentwickler im Bereich erneuerbarer Energien und senkt deren Kapitalkosten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltetes Übertragungsnetz und Netzengpässe | −2.0% | Schambyl, Mangystau und Almaty | Kurzfristig (≤ 2 Jahre) |

| 51 %-Regelung zur lokalen Eigentümerschaft für Projekte über 499 MW | −1.5% | Landesweit | Mittelfristig (2-4 Jahre) |

| Niedrige Endverbrauchertarife dämpfen die Wirtschaftlichkeit von Aufdach-Solaranlagen | −1.0% | Landesweit, besonders ausgeprägt in ländlichen Haushalten mit hoher Sensitivität gegenüber hohen Anfangsinvestitionen | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Kernenergie lenkt Budget und politische Aufmerksamkeit ab | −0.7% | Nationale Planung und staatliche Kreditkapazität | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltetes Übertragungsnetz schränkt Integration ein

Mehr als 66 % der Übertragungsanlagen Kasachstans wurden 2023 als abgenutzt eingestuft.[2]Columbia University Center on Global Energy Policy, "Modernisierung des kasachischen Stromnetzes", columbia.edu Die Netzaufteilung in drei Inseln verhindert, dass überschüssige Solarenergie aus dem Süden die Engpässe im Norden ausgleicht, was zu Abregelung und Umsatzverlusten führt. Der mehrjährige Verstärkungsplan von KEGOC wird das Defizit erst nach 2027 vollständig schließen. Ostkasachstan und Pawlodar mit hoher Industrielast sind am stärksten betroffen und zwingen Entwickler dazu, Projekte zu verlagern oder kostspielige private Leitungen hinzuzufügen.

Kohlesubventionierte Tarife untergraben die Wirtschaftlichkeit von Projekten

Unter dem Marktpreis liegende Strompreise drücken die Margen erneuerbarer Energien. Obwohl der schrittweise Abbau der Kohlesubventionen geplant ist, verzögern politische Widerstände in den nördlichen Regionen Reformen und verlängern das politische Risiko für Investoren.[3]Forschungsinstitut für Nachhaltigkeit, "Erneuerbare Ressourcenpotenziale in Kasachstan", research-institute-for-sustainability.de Unabhängige Energieerzeuger sehen sich mit Amortisationshorizonten konfrontiert, die die Laufzeiten von Darlehen überschreiten, es sei denn, Anreiztarife werden schnell umgesetzt. Dezentrale Solarentwickler sind am stärksten exponiert, da Privathaushalte ihre Einsparungen an statischen Netztarifen messen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Wasserkraft steht vor Störung durch Bioenergie

Wasserkraft repräsentierte 2025 50,85 % der erneuerbaren Kapazität, angeführt von Buchtarmas 675-MW- und Schardaragas 126-MW-Staudämmen, die eine saisonal ausgerichtete Grundlast liefern. Die weitere Aufwertung von Turbinen ergab zwischen 2024 und 2025 eine Nettomehrkapazität von fast 28 MW, was eine Verlagerung hin zu Effizienzgewinnen statt zu Neubauprojekten veranschaulicht, angesichts der begrenzten Verfügbarkeit ungenutzter Einzugsgebiete. Die Marktgröße des Marktes für erneuerbare Energien in Kasachstan im Bereich Wasserkraft wird bis 2031 moderat zunehmen, da kleine Laufwasserkraftwerke in Betrieb gehen; ihr Anteil wird jedoch sinken, da schneller wachsende Segmente skalieren. Die vernachlässigbare Ausgangsbasis der Bioenergie im Jahr 2025 verschleiert ihr explosives CAGR-Potenzial von 63,55 %: Eine türkisch finanzierte Biogasanlage, die im März 2025 angekündigt wurde, wird jährlich 300.000 Tonnen Gülle und landwirtschaftliche Abfälle in Türkestan verarbeiten, während KazMunayGas aus landwirtschaftlichen Reststoffen gewonnenes nachhaltiges Flugkraftstoff-Pilotprojekt betreibt, das an seinem Pawlodar-Raffinierwerk mit Jet A-1 gemischt wird. Windenergie erfasste 2025 23,65 % und verfügt über die größte absolute Zubau-Pipeline, mit Masdars 1-GW-Flaggschiffprojekt und ACWA Powers 1-GW-Schetysu-Projekt, die bereits mit 25-jährigen Strombezugsverträgen gesichert sind. Solarenergie mit 20,75 % verfügt über eine stetige Warteschlange von jährlichen Ausbauvorhaben von 300-500 MW, wie etwa China Energy Engineerings 300-MW-Türkestan-Photovoltaikanlage, die 2026 erwartet wird.

Pumpspeicher-Wasserkraft bleibt ein langfristiger Traum: Machbarkeitsstudien für 800 MW reversibler Einheiten im Irtysch-Saisan-Becken erhielten zurückhaltendes Feedback von Kreditgebern aufgrund von 12-jährigen Amortisationsprojektionen. Dennoch haben Laufwasser-Mikroanlagen mit zusammen 20,7 MW die Auktion vom Juni 2024 gewonnen und dabei vereinfachte Genehmigungsverfahren genutzt, die reservoir-bezogene Umwelteinwände umgehen. Der Marktanteil für Bioenergie im Markt für erneuerbare Energien in Kasachstan wird bis 2031 voraussichtlich 5 % übersteigen, sofern alle angekündigten anaeroben Vergärungs- und Biomassevergasungsprojekte realisiert werden. Die Aussichten für Geothermie und Gezeitenenergie bleiben aufgrund der Binnenlage des Landes und des Fehlens hochenthalpischer Ressourcen vernachlässigbar, obwohl Fernwärme-Pilotprojekte in Ostkasachstan flache Geothermiekreisläufe für Schulgebäude erkunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen dominieren, Wohnbereich erwacht

Versorgungsunternehmen kauften 2025 92,18 % der erneuerbaren Elektronen im Rahmen des Einzelkäufer-Modells des Finanzabrechnungszentrums, das 20-jährige Strombezugsverträge mit staatlicher Absicherung verknüpft. Unabhängige Energieerzeuger bevorzugen diesen Rahmen, weil er das Händlerrisiko minimiert und für Exportkreditgarantien qualifiziert. Die gewerbliche und industrielle Nachfrage ist das am schnellsten wachsende Teilsegment nach absoluten Megawatt-Zuwächsen. Ein hypergroßes Rechenzentrum in Schetysu baut ein 110-MW-Solar-plus-Speicher-System aus, das die Erzeugung mit seiner Serverfarm verbindet und die Netztarife auf Levelized-Cost-Basis um 18 % unterschreitet. Der Ölkonzern KazMunayGas baut in Mangystau eine 77-MW-Wind- und 50-MW-Solaranlage, um Förderanlagen mit Strom zu versorgen, was seine unternehmerischen Dekarbonisierungsverpflichtungen stärkt und das Kohlenstoffpreisrisiko bei künftigen Erweiterungen des EU-Grenzausgleichsmechanismus für Kohlenstoff (CBAM) reduziert. Die Marktgröße für Eigenversorgung durch Unternehmen im Markt für erneuerbare Energien in Kasachstan könnte bis 2031 2 GW erreichen, sobald Durchleitungsregeln virtuelle Strombezugsverträge ermöglichen, obwohl die Regulierungsbehörden die Tarifmethodiken noch nicht abgeschlossen haben.

Die Kapazität im Wohnbereich ist derzeit gering, wird aber voraussichtlich mit einem CAGR von 16,1 % wachsen, da sich die Wirtschaftlichkeit von Aufdachanlagen parallel zum Abbau von Subventionen und konzessionären EBRD-Darlehen verbessert. Der Marktanteil für Versorgungsunternehmen im Markt für erneuerbare Energien in Kasachstan wird bis 2031 voraussichtlich auf etwa 87,65 % sinken, da Haushalte und Unternehmen ihre Beteiligung erhöhen. Die Neuzulassungen von Elektrofahrzeugen stiegen 2024 um 150 % auf 7.500 Einheiten und führen eine neue Nachtlast ein, die Aufdach-Photovoltaik und hinter dem Zähler angebrachte Batterien schiedsrichten können. Dennoch begrenzt das Fehlen intelligenter Zähler und Demand-Response-Protokolle dynamische Preisvorteile, die normalerweise dezentrale Erzeugung ergänzen. Die weit verbreitete Nutzung von Aufdach-Solaranlagen hängt davon ab, dass lokale Banken Vertrauen in die Rückzahlungsfähigkeit der Hausbesitzer gewinnen - eine Hürde, die sich möglicherweise abschwächt, wenn EBRD-Kreditgarantien über aktuelle Pilotprojekte hinaus ausgeweitet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die südlichen und westlichen Provinzen beherbergen den Großteil der Neubauten, da sie Windgeschwindigkeiten von 7-9 m/s mit einer Sonneneinstrahlung über 1.600 kWh/m²/Jahr verbinden. Allein Schambyl sicherte sich mehr als 3 GW an angekündigter Kapazität, darunter TotalEnergies' Windpark Mirny im Wert von 1,4 Milliarden USD, China Powers 1-GW-Cluster und SANYs fertigungsgebundenes Projekt. Schetysu folgt als Speicherdrehscheibe, nachdem ACWA Powers 1-GW-Anlage einen 30-prozentigen Batterieanteil gemäß Auktionsregeln einbezog und die Einrichtung eines hypergroßen Rechenzentrums 20 MW Lithium-Ionen-Speicher integriert. Mangystau verankert Hyrasia Ones 50-Milliarden-USD-Grünen-Wasserstoff-Plan, der 40 GW Wind- und Solarenergie nutzen wird, um bis 2032 jährlich 2 Millionen Tonnen H₂ zu exportieren, und positioniert die Provinz als zukünftigen Wasserstoffkorridor.

Nördliche Gebiete wie Akmolinsk und Pawlodar bieten schlechtere Einstrahlung; die Unterstützung der Asiatischen Entwicklungsbank für China Powers 220-MW-Windportfolio signalisiert jedoch eine wachsende Bereitschaft, Ressourcenrisiken zu streuen und Netzkapazitäten zu nutzen, die derzeit von Wasserkraftanlagen in dieser Region ungenutzt bleiben. Ostkasachstan setzt auf Laufwasser-Mikroprojekte zur Nutzung von Gebirgsflüssen, wobei langwierige Umweltanhörungen Bewertungen der Finanzierbarkeit verzögern. Der Nationale Infrastrukturplan ordnet 60 % der zusätzlichen Kapazität Schambyl, Schetysu, Türkestan und Mangystau zu, was Bedenken hinsichtlich regionaler Ungleichheit beim Stromzugang weckt und den Bedarf an provinzübergreifenden Netzaufrüstungen unterstreicht, um überschüssigen Strom zu den Verbrauchszentren Almaty und Astana weiterzuleiten. Abregelungsepisoden, die 2024 20 % der Einnahmen von Windparks schmälerten, machen Kapazitätsableitungsleitungen und Synchronkondensatoren zu dringenden Haushaltsposten für KEGOC.

Wettbewerbslandschaft

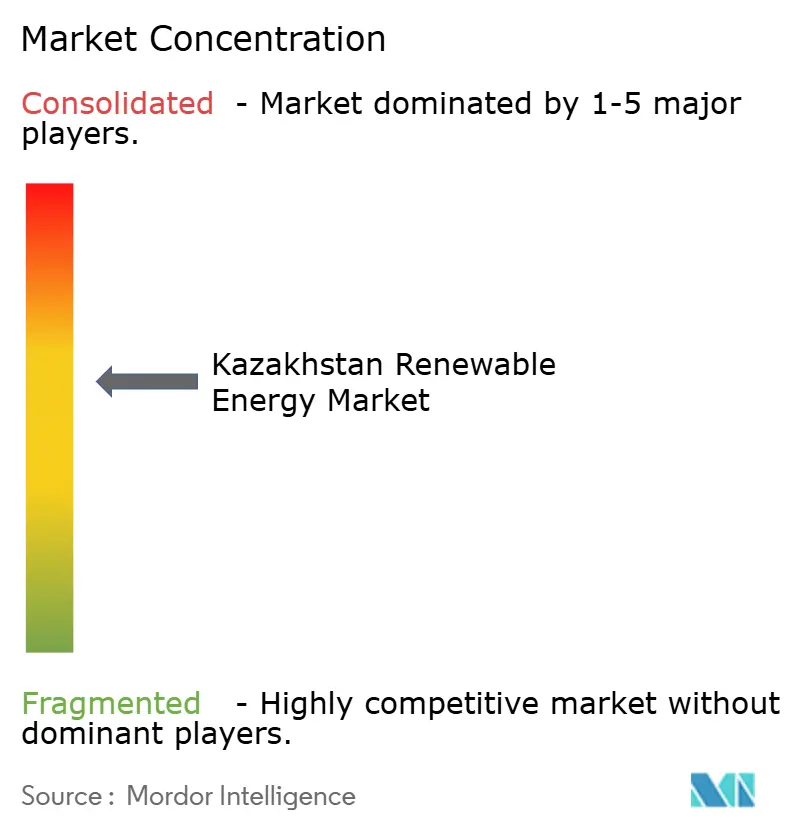

Der Markt für erneuerbare Energien in Kasachstan ist mäßig konzentriert. Samruk-Energy hält 31,3 % der Erzeugung, verankert die Netzplanung und kooperiert häufig mit ausländischen Entwicklern bei Großauktionen. Masdar, ACWA Power, TotalEnergies und Eni nutzen ihre globalen Portfolios und konzessionäre Finanzierung, um wettbewerbsfähige Ausschreibungen zu gewinnen. Staatliche chinesische Unternehmen, unterstützt durch Finanzierung aus dem Rahmen der Initiative Neue Seidenstraße (Gürtel und Straße), bieten kostengünstige EPC-Dienstleistungen und Gerätepakete an und sichern sich häufig staatliche Kreditgarantien zur Minderung von Währungsrisiken.

Wettbewerbsvorteile drehen sich um integrierte Lösungen. Unternehmen, die Entwicklung, Speichertechnologie und langfristige Serviceverträge bündeln, erzielen höhere Bewertungspunkte bei Ausschreibungen. Speicher-Know-how unterscheidet Gebote, seit die 30-%-Batterieregel verpflichtend wurde. Die Einhaltung lokaler Inhaltsanforderungen bleibt zentral; Gemeinschaftsunternehmen mit inländischen Einheiten erfüllen das Kriterium der 51-%-Eigentümerschaft für Projekte über 499 MW, wodurch ausländische Investoren die Managementkontrolle behalten und gleichzeitig Anreize freigeschaltet werden.

Aufstrebende Nischen umfassen dezentrale Solarinstallateure, Anbieter von Energie als Dienstleistung und Integratoren von Wasserstofftechnologie. Ersteinsteiger in diesen Segmenten sichern sich Pioniervorteile und beeinflussen die Entwicklung technischer Standards. Unternehmens-Strombezugsverträge sind noch in den Kinderschuhen, ziehen aber Exporteure an, die die Schwellenwerte des EU-Grenzausgleichsmechanismus für Kohlenstoff (CBAM) erfüllen müssen. Gerätehersteller betrachten Kasachstan als Eingangstor zur weiteren Region Zentralasien und richten Montagelinien ein, die nicht nur die lokale Nachfrage, sondern auch Usbekistan und Kirgisistan bedienen.

Marktführer der Branche für erneuerbare Energien in Kasachstan

Samruk-Energy JSC

Eni SpA

Masdar

TotalEnergies

China Energy Engineering Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: In einem wegweisenden Schritt hat Kasachstan Rosatom aus Russland und Chinas CNNC damit beauftragt, unterschiedliche Konsortien für seine ersten Kernkraftwerke mit einer kombinierten Kapazität von 2,4 GW bis 2035 anzuführen.

- April 2025: Die Asiatische Entwicklungsbank und die Asiatische Infrastrukturinvestitionsbank haben ein Memorandum of Understanding mit Aserbaidschan, Kasachstan und Usbekistan unterzeichnet, um das Projekt Kaspischer Grüner Energiekorridor zu untersuchen.

- Oktober 2024: In Kasachstan haben Samruk-Energy und China Energy einen Vertrag zur gemeinsamen Entwicklung eines 800-MW-Projekts für erneuerbare Energien unterzeichnet. Dieses Projekt wird einen 500-MW-Windpark in der Region Karaganda und eine 300-MW-Solaranlage in der Region Türkestan umfassen. Nurlan Schakupow, CEO von Samruk-Kazyna, und Lü Zexiang, Vorsitzender der China Energy International Group, waren die Unterzeichner der Vereinbarung.

- Juli 2024: In einem bedeutenden Schritt für Kasachstans Energielandschaft haben KazMunayGas (KMG) und sein Partner Eni offiziell den Grundstein für ein wegweisendes 250-MW-Hybrid-Erneuerbare-Energien-Gas-Kraftwerk in Schanaozen in der Region Mangystau gelegt.

Berichtsumfang des Marktes für erneuerbare Energien in Kasachstan

Erneuerbare Energien werden aus natürlichen Quellen gewonnen, die sich schneller erneuern als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff verwendet, was typischerweise zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der Markt für erneuerbare Energien in Kasachstan ist nach Technologie und Endnutzer segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und konzentrierende Solarthermie), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) segmentiert. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Kasachstan.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) durchgeführt.

| Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die heute installierte Kapazität erneuerbarer Energie in Kasachstan und wie lautet die Prognose für 2031?

Das Land erreichte 2026 7,16 GW und wird voraussichtlich bis 2031 auf 11,85 GW ansteigen, was einem CAGR von 10,57 % entspricht.

Welche Technologie hat den größten Anteil an der Kapazität sauberer Energie in Kasachstan?

Wasserkraft macht 50,85 % der installierten erneuerbaren Energien aus, getragen durch große Staudämme wie Buchtarma und Schardara.

Wie beeinflusst die 30-%-Speicheranforderung bei Auktionen 2025 die Projektrenditen?

Batterien erhöhen die Anfangskosten um 15-20 %, erschließen jedoch Premium-Tarife und künftige Kapazitätszahlungen, die die internen Renditen verbessern.

Welche Eigentumsregeln müssen ausländische Entwickler bei Projekten über 499 MW beachten?

Sie müssen Gemeinschaftsunternehmen strukturieren, die mindestens 51 % des Eigenkapitals in kasachischen Händen belassen, was die Abschlussdauer verlängert und die Kontrolle verwässert.

Welche Regionen ziehen derzeit die meisten Großprojekte für Solar- und Windenergie an?

Schambyl, Schetysu, Türkestan und Mangystau führen, da sie hohe Einstrahlung oder starke Windgeschwindigkeiten mit bestehenden Netzknoten verbinden.

Könnte das genehmigte Kernenergieprogramm den Ausbau erneuerbarer Energien nach 2026 verlangsamen?

Budget und politischer Fokus könnten sich auf den 10-12 Milliarden USD teuren Reaktorplan verlagern, was den Auktionsrhythmus und die Finanzierung von Netzaufrüstungen möglicherweise mäßigt.

Seite zuletzt aktualisiert am: