Größe und Marktanteil des nordamerikanischen Gemüsesamenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.04 Milliarden US-Dollar |

| Marktgröße (2026) | 2.15 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Gemüsesamenmarkts von Mordor Intelligence

Die Marktgröße des nordamerikanischen Gemüsesamenmarkts wurde im Jahr 2025 auf 2,04 Milliarden USD geschätzt und soll von 2,15 Milliarden USD im Jahr 2026 auf 2,78 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,28 % während des Prognosezeitraums (2026–2031). Die Einführung von Hybridgenetik bleibt der mit Abstand größte Wachstumstreiber, da der Krankheitsdruck zunimmt und Kohlenstoffgutschriftprogramme höhere Erträge belohnen. Die Nachfrage nach Saatgutlinien, die für den Anbau in kontrollierten Umgebungen entwickelt wurden, steigt ebenfalls, eine Nische, die schneller wächst als die Freilandanbaufläche, da Erzeuger sich gegen Klimaschwankungen absichern. Vereinfachte US-amerikanische Regelungen zur Genomeditierung verkürzen die kommerziellen Markteinführungszeiten um die Hälfte, sodass krankheitsresistente Eigenschaften mit Premiumpreisen schneller die Landwirtschaft erreichen. Der Wettbewerb verschärft sich, da die fünf größten Anbieter fast sieben Zehntel des Umsatzes erzielen, während jedoch Potenzial in der organischen offen bestäubten Genetik und in Zwergkultivaren für vertikale Farmen besteht. Gefälschte Packungen, die über Mexikos Graumarkt zirkulieren, dämpfen den kurzfristigen Aufwärtstrend, treiben aber auch Investitionen in Saatgut-Authentifizierungstechnologie an.

Wichtigste Erkenntnisse des Berichts

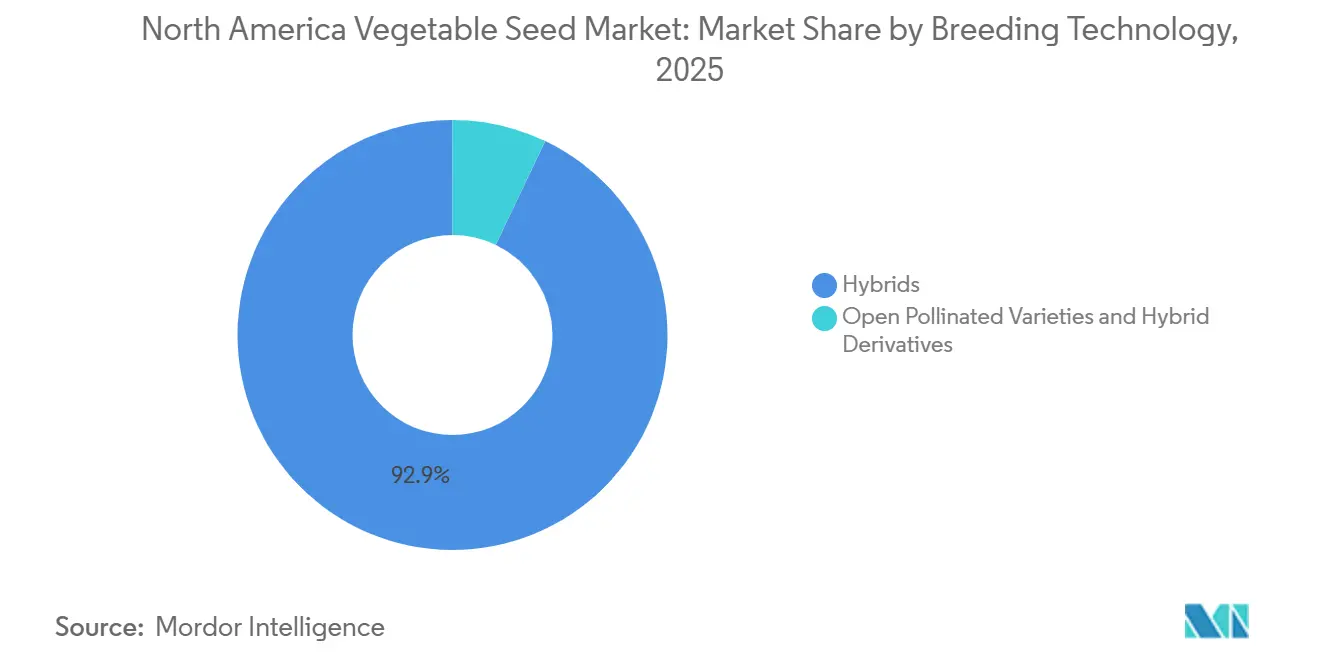

- Nach Züchtungstechnologie dominierten Hybriden mit 92,9 % des Marktanteils des nordamerikanischen Gemüsesamenmarkts im Jahr 2025, während offen bestäubte Sorten und Hybridderivate das stärkste Wachstum verzeichnen sollen und bis 2031 mit einer CAGR von 5,3 % zulegen werden.

- Nach Anbaumechanismus war der Freilandanbau das größte Segment und machte 95,7 % der Marktgröße des nordamerikanischen Gemüsesamenmarkts im Jahr 2025 aus. Der geschützte Anbau ist das am schnellsten wachsende Segment und soll bis 2031 mit einer CAGR von 7,6 % expandieren.

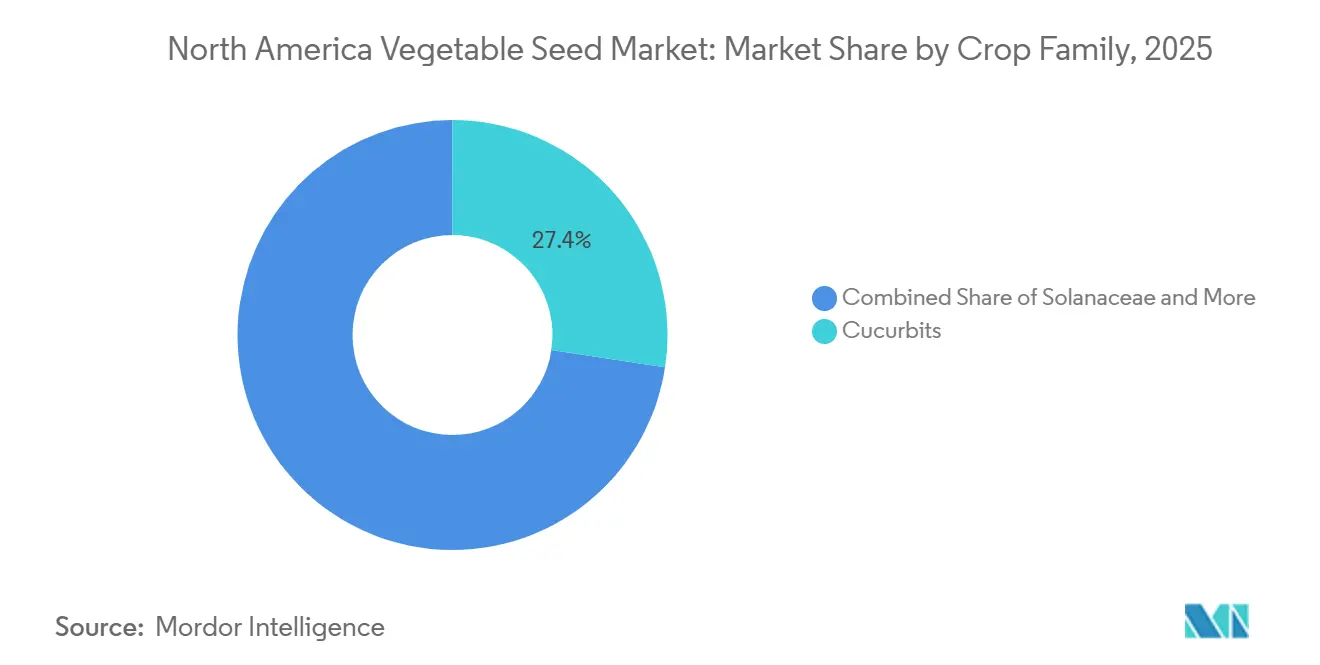

- Nach Pflanzenfamilie entfielen auf Cucurbits mit 27,4 % im Jahr 2025 der größte Anteil am Markt, während Solanaceae voraussichtlich alle anderen Familien übertreffen und im Prognosezeitraum bis 2031 eine CAGR von 7,0 % verzeichnen wird.

- Nach Geografie hielten die Vereinigten Staaten mit einem Marktanteil von 69,1 % im Jahr 2025 die dominante Position, während Mexiko als das am schnellsten wachsende Land prognostiziert wird und bis 2031 eine CAGR von 5,7 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Gemüsesamenmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von Hybridsorten | +1.3% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf nördliche mexikanische Gewächshauscluster | Mittelfristig (2–4 Jahre) |

| Ausbau der Landwirtschaft in kontrollierten Umgebungen | +1.1% | Vereinigte Staaten (Kalifornien, Arizona, Texas); Kanada (Ontario, Britisch-Kolumbien) | Langfristig (≥ 4 Jahre) |

| Wachstum des direkten E-Commerce für Landwirte | +0.9% | Nordamerika, am stärksten im US-amerikanischen Mittleren Westen und in den kanadischen Prärieprovinzen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Markteinführung von Eigenschaften durch CRISPR-editierte Saatgutgenehmigungen | +1.0% | Vereinigte Staaten; Kanada nach regulatorischer Harmonisierung | Mittelfristig (2–4 Jahre) |

| Nachfrage vertikaler Farmen nach Zwergkultivaren | +0.7% | Städtische Zentren der USA (New York, San Francisco, Chicago); aufkommend in Toronto | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschriftprämien für ertragstarke Kultivare | +0.4% | Vereinigte Staaten (Kalifornien, Iowa); Kanada (Alberta, Saskatchewan) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Hybridsorten

Die Einführung von Hybridgemüsesamen ist ein bedeutender Wachstumstreiber in Nordamerika. Hybridsamen bieten höhere Erträge, eine gleichmäßigere Erntequaliät, verbesserte Krankheitsresistenz und eine bessere Stresstoleranz als offen bestäubte Sorten. In den Vereinigten Staaten und Kanada bevorzugen kommerzielle Erzeuger zunehmend Hybriden aufgrund ihrer Fähigkeit, die Produktivität pro Hektar zu steigern und eine gleichbleibende Qualität zu gewährleisten, was für große Einzelhandelsketten und Exportmärkte unerlässlich ist. Der Einsatz von Hybridsamen bei wichtigen Gemüsekulturen wie Tomaten, Paprika, Salat und Cucurbits hat in vielen kommerziellen Segmenten in den Vereinigten Staaten eine hohe Durchdringung erreicht. Darüber hinaus werden Hybriden mit Eigenschaften wie Klimaresilienz, Hitzetoleranz, Dürreresistenz und Resistenz gegen neu auftretende Krankheitserreger entwickelt.

Ausbau der Landwirtschaft in kontrollierten Umgebungen

Die geschützte Anbaufläche wuchs, angeführt von Gewächshäusern für Tomaten und Gurken in Mexiko und Kanada. Die Landwirtschaft in kontrollierten Umgebungen, zu der Gewächshäuser und vertikale Farmen gehören, expandiert in den Vereinigten Staaten und Kanada rasch. Diese landwirtschaftliche Methode erfordert spezialisierte Saatgutsorten, die für künstliche Beleuchtung, Hydrokultursysteme und Hochdichtepflanzung ausgelegt sind, und schafft damit ein Premiumsegment innerhalb des Gemüsesamenmarkts. Im Jahr 2024 meldete Statistics Canada 974 kommerzielle Gewächshausgemüsebetriebe in Kanada, die 866.484 Metrische Tonnen Gemüse produzierten, ein Anstieg von 5 % gegenüber 2023[1]Quelle: Statistics Canada, „Greenhouse Vegetable Production, 2024 Edition,” statcan.gc.ca. Saatgut für die Landwirtschaft in kontrollierten Umgebungen muss unter künstlichen Lichtspektren und nährstoffkontrollierten Systemen effektiv funktionieren, was die Forschungs- und Entwicklungskomplexität erhöht und den Saatgutwert steigert.

Wachstum der direkten E-Commerce-Kanäle für Landwirte

Der Online-Saatgutverkauf an kommerzielle Gemüseerzeuger hat erheblich zugenommen, wobei Plattformen wie Johnny's Selected Seeds und High Mowing Organic Seeds Marktanteile von traditionellen Vertriebsnetzwerken gewinnen. Der Anstieg der durchschnittlichen Online-Saatgutbestellungen über Händler hat die Erprobung von Nischengenetik gefördert. Darüber hinaus hat FedEx Freight die Transitzeiten im Mittleren Westen für temperaturkontrollierte Saatgutlieferungen auf drei Tage reduziert, wodurch Keimverluste minimiert werden. Als Reaktion darauf haben größere Züchter eigene Online-Portale eingeführt, um Großhändler zu umgehen und Gewinnmargen zu erhalten. Die Digitalisierung des Vertriebs landwirtschaftlicher Betriebsmittel verändert den Gemüsesamenmarkt. Direkte E-Commerce-Plattformen für Landwirte ermöglichen es Saatgutunternehmen, direkt mit kleinen und mittelgroßen Erzeugern in Kontakt zu treten, wodurch die Abhängigkeit von traditionellen Händlern verringert wird. Dieser Wandel verbessert die Produktverfügbarkeit, die Preistransparenz und den Zugang zu Nischensaatgutsorten.

Kohlenstoffgutschriftprämien für ertragstarke Kultivare

Nachhaltigkeitsanreize beeinflussen zunehmend die Gemüseproduktion. Ertragstarke Hybridsorten verbessern die Flächennutzungseffizienz und reduzieren die kohlenstoffintensität pro Einheit. Bestimmte Kohlenstoffgutschriftprogramme belohnen verbesserte Produktivität und reduzierten Betriebsmitteleinsatz. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) werden im Rahmen von Initiativen für klimafreundliche Landwirtschaft die Anreize für die Einführung nachhaltiger Produktionsmethoden ausgeweitet. Im Januar 2025 veröffentlichte das USDA einen Fortschrittsbericht, der die Ergebnisse von Partnerschaften für klimafreundliche Rohstoffe hervorhob, zu denen eine Förderinitiative gehörte. Die Regierung stellte über 3 Milliarden USD für 140 Pilotprojekte bereit, von denen einige Anreizzahlungen an Landwirte und Viehzüchter für die Umsetzung klimafreundlicher Praktiken anbieten und damit das Marktwachstum vorantreiben[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Partnerships for Climate-Smart Commodities Progress Report,” usda.gov.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bei Biotechnologie-Eigenschaften | −1.0% | Vereinigte Staaten und Kanada mit Handelsreibungen, die Mexiko betreffen | Mittelfristig (2–4 Jahre) |

| Klimabedingte Volatilität des Schädlingsdrucks | −0.8% | Südosten und Südwesten der Vereinigten Staaten; Sinaloa und Sonora in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Händlerkonsolidierung, die kleine Züchter unter Druck setzt | −0.6% | Mittlerer Westen und Great Plains der Vereinigten Staaten; Prärieprovinzen Kanadas | Langfristig (≥ 4 Jahre) |

| Handel mit gefälschtem Saatgut auf Mexikos Graumarkt | −0.5% | Sinaloa, Jalisco, Michoacán in Mexiko, Ausstrahlungseffekte auf Südtexas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei Biotechnologie-Eigenschaften

Obwohl die Vereinigten Staaten klare Regelungen für die Genomeditierung haben, stellen regulatorische Inkonsistenzen in ganz Nordamerika weiterhin erhebliche Herausforderungen dar. Mexiko hat strengere Biotechnologiepolitiken eingeführt, die Importe und Genehmigungen beeinflussen und zu Handelsunterbrechungen führen. Beispielsweise wurde die Vermarktung krankheitsresistenter Gemüsesorten für den mexikanischen Markt verzögert. Dies hat zu höheren Compliance-Kosten für Unternehmen und erhöhter Lieferunsicherheit geführt. Solche Verzögerungen können zu Millionenbeträgen an Lagerkosten und aufgeschobener Umsatzrealisierung führen. Kleinere Züchter verwenden einen unverhältnismäßig großen Teil ihrer Budgets für die Navigation durch abweichende staatliche Kennzeichnungsgesetze und leiten damit Mittel von Forschung und Entwicklung ab. Im Jahr 2022 verspricht der Entwurf einer Leitlinie von Health Canada eine Harmonisierung, doch die Zeitpläne bleiben ungewiss. Bis bilaterale Protokolle aufeinander abgestimmt sind, wenden Investoren höhere Risikoabschläge auf Biotechnologie-Pipelines an[3]Quelle: Health Canada, „Draft Guidance on Regulatory Oversight of Gene-Edited Plants, 2022,” canada.ca.

Klimabedingte Volatilität des Schädlingsdrucks

Der Klimawandel verstärkt die Unvorhersehbarkeit von Schädlingen und Krankheiten in ganz Nordamerika. Steigende Temperaturen erweitern die Lebensräume von Schädlingen, während extreme Wetterereignisse das Risiko von Krankheitsausbrüchen erhöhen. Laut Klimabewertungen des Landwirtschaftsministeriums der Vereinigten Staaten sind Spezialkulturen besonders anfällig für Veränderungen in der Schädlingsdynamik. Als Reaktion darauf haben Erzeuger dürretolerante Tomaten- und Salathybriden eingeführt. Diese Sorten beinhalten jedoch häufig Kompromisse beim Geschmack oder der Haltbarkeit, was ihre Eignung für Premiumeinzelmärkte einschränkt. Darüber hinaus erfordert der Wandel der Schädlingsmigrationsmuster, dass Erzeuger häufig Saatgutsorten wechseln, um sich entwickelnden Resistenzproblemen zu begegnen, was zu erhöhten Risiken und Kosten führt. Die Unvorhersehbarkeit von Schädlingsmustern verkürzt auch die Produktlebenszyklen resistenter Hybriden, treibt die Züchtungskosten in die Höhe und verringert die langfristige Rentabilität für Saatgutunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden dominieren trotz Wiederaufleben offen bestäubter Sorten

Hybriden waren das größte Segment und hielten 92,9 % des Marktanteils des nordamerikanischen Gemüsesamenmarkts im Jahr 2025, angetrieben durch ihre höheren Erträge und krankheitsresistenten Eigenschaften, die Premiumpreise für kommerzielle Erzeuger rechtfertigen. Die Vorteile der Heterosis bei Gemüse führen zu höheren Erträgen, die Premiumpreise für kommerzielle Betriebe rechtfertigen. In den Vereinigten Staaten erzielen transgene Hybriden mit gestapelter Herbizidtoleranz und Insektenresistenz Premiumpreise und tragen zum Wertwachstum des Segments bei. Nicht-transgene Hybriden bleiben für ökologische und exportempfindliche Märkte unerlässlich, obwohl sie bei der Ertragsleistung hinter kommerziellen Hybriden zurückbleiben. In Mexiko lenken regulatorische Präferenzen für nicht gentechnisch veränderte Eigenschaften die Forschungs- und Entwicklungsbemühungen auf konventionelle Hybriden und stärken die Position von Saatgutunternehmen mit robusten Rückkreuzungszuchtprogrammen.

Offen bestäubte Sorten und Hybridderivate sind das am schnellsten wachsende Segment und sollen bis 2031 mit einer CAGR von 5,3 % zulegen, was die Gesamtmarktwachstumsrate übertrifft. Dieses Wachstum wird durch die Nachfrage von ökologischen Erzeugern und saatgutsparenden Landwirten angetrieben, die nicht proprietäre Genetik bevorzugen. Während offen bestäubte Sorten für saatgutsparende Praktiken und spezifische ökologische Zertifizierungen relevant bleiben, begünstigen Skaleneffekte stark Hybriden, insbesondere bei der exportorientierten Tomaten- und Paprikaproduktion. Die Ertragslücke zwischen Hybriden und offen bestäubten Sorten verringert sich in bestimmten Kulturkategorien. Kleinbauern bevorzugen weiterhin offen bestäubte Sorten und Hybriden aufgrund ihres Saatgutsparungspotenzials und der niedrigeren Anfangskosten, insbesondere bei Kulturen wie Zwiebeln, bei denen Hybridsamen viermal teurer sind als offen bestäubte Sorten und Hybridderivate.

Nach Anbaumechanismus: Geschützter Anbau beschleunigt sich

Der Freilandanbau war das größte Segment und machte 95,7 % der Marktgröße des nordamerikanischen Gemüsesamenmarkts im Jahr 2025 aus. Der Trend zur Intensivierung des Freilandanbaus wird durch wirtschaftlichen Druck vorangetrieben, der skalierbare Produktionssysteme gegenüber den höheren Kosten des geschützten Anbaus begünstigt. Dieser Trend wird durch Fortschritte in der Präzisionslandwirtschaft weiter unterstützt, die nun eine feldbasierte Optimierung ermöglichen, die zuvor auf kontrollierte Umgebungen beschränkt war.

Der geschützte Anbau ist das am schnellsten wachsende Segment und soll bis 2031 mit einer CAGR von 7,6 % expandieren. Die Einführung von Präzisionslandwirtschaft und die Entwicklung klimaangepasster Sorten sind wichtige Treiber dieses Wandels. Der scheinbare Widerspruch zwischen dem Wachstum des geschützten Anbaus und des Freilandanbaus ergibt sich aus Unterschieden in den Messmethoden. Der geschützte Anbau umfasst die Landwirtschaft in kontrollierten Umgebungen für hochwertige Kulturen wie Gemüse und Spezialsaatgut, während das Freilandwachstum die Ausweitung der traditionellen Reihenkulturfläche und den erhöhten Saatguteinsatz pro Hektar widerspiegelt. Darüber hinaus erwarten geschützte Erzeuger bei stabilisierten Strom- und Wassertarifen im Rahmen neuer staatlicher Politiken Amortisationszeiten von weniger als fünf Jahren, was die Nachfrage nach spezialisierten determinaten Saatgutlinien ankurbelt.

Nach Pflanzenfamilie: Solanaceae führt, Cucurbits steigen stark

Cucurbits waren das größte Segment und machten 27,4 % des Marktanteils des nordamerikanischen Gemüsesamenmarkts im Jahr 2025 aus. Cucurbits profitieren von der Beschleunigung des Gurkenanbaus in Gewächshäusern, während Wurzeln und Zwiebeln eine gleichbleibende Rotationsfläche aufrechterhalten. Nicht klassifiziertes Gemüse wie Salat und Spinat ist auf Fortschritte im vertikalen Anbau angewiesen, um erneutes Wachstum zu erzielen. Wurzeln und Zwiebeln, einschließlich Zwiebeln, Knoblauch und Kartoffeln, weisen einzigartige Marktdynamiken auf. Die Zwiebelsampreise sind aufgrund schlechter Ernten im Willamette Valley in Oregon, einem wichtigen Lieferanten von Hybridzwiebelsamen für Nordamerika, erheblich gestiegen.

Solanaceae ist das am schnellsten wachsende Segment und soll bis 2031 eine CAGR von 7,0 % verzeichnen. Chili und Auberginen, kleinere Segmente innerhalb der Solanaceae-Familie, verzeichnen ein Wachstum, das durch die steigende Beliebtheit ethnischer Küche angetrieben wird. Brassicas, einschließlich Kohl, Blumenkohl und Brokkoli, hielten 2025 einen bedeutenden Marktanteil, wobei das Wachstum durch den rückläufigen Pro-Kopf-Verbrauch in den Vereinigten Staaten begrenzt wurde.

Geografische Analyse

Die Vereinigten Staaten waren das größte Land und hielten 2025 69,1 % des nordamerikanischen Gemüsesamenmarkts, unterstützt durch die Ausweitung der Gemüsefelder und Verarbeitungslinien Kaliforniens, die den nordamerikanischen Gemüsesamenmarkt verankern. Kalifornien spielt eine bedeutende Rolle auf dem Markt, angetrieben durch hohe Saatgutausgaben pro Hektar für Gemüse und Obstbaumkulturen, die zur starken Agrarwirtschaft des Bundesstaates beitragen. In den Vereinigten Staaten machen Gemüsesamen einen kleineren Marktanteil aus, verzeichnen jedoch zweistellige Wachstumsraten aufgrund der steigenden Verbrauchernachfrage nach frischen, lokal bezogenen Produkten. Die steigende Beliebtheit pflanzlicher Proteine steigert die Nachfrage nach Hülsenfrüchten und veranlasst Züchter, lebensmittelgerechte Eigenschaften zu verbessern.

Mexiko ist das am schnellsten wachsende Land und soll bis 2031 mit einer CAGR von 5,7 % expandieren. Gemüse in Mexiko verzeichnet ein rasantes Wachstum, das hauptsächlich durch Gewächshauspaprika und -tomaten angetrieben wird, die die nordamerikanische Nachfrage außerhalb der Saison bedienen. Exportkäufer priorisieren Gleichmäßigkeit und Brix-Werte, was Saatgutlieferanten dazu veranlasst, sich auf Qualitätseigenschaften nach der Ernte zu konzentrieren. Versuche mit biologischen Saatgutbeschichtungen, die die Keimlingsvitalität verbessern, laufen im Ramos-Arizpe-Zentrum von UPL, was auf erhöhte Forschungs- und Entwicklungsinvestitionen im Gemüsesegment hinweist. Die Nachfrage konzentriert sich auf hochdichte, krankheitsresistente Hybriden, die für kontinuierliche Erntezyklen zur Versorgung von US-amerikanischen Supermärkten ausgelegt sind.

Kanada hielt 2025 einen bedeutenden Marktanteil, wobei Ontario und Britisch-Kolumbien bei der Gewächshausgemüseproduktion führend waren. Britisch-Kolumbien erhöhte die ökologische Saatgutfläche um 19 %, was den Vorschriften des Landwirtschaftsministeriums der Vereinigten Staaten entspricht, die zertifiziertes ökologisches Saatgut vorschreiben, wenn es kommerziell verfügbar ist. Das übrige Nordamerika, einschließlich der karibischen und zentralamerikanischen Gebiete, trug 2025 weniger zum Marktwert bei, verzeichnete jedoch ein Nischenwachstum bei der Produktion tropischer Gemüsesamen für den Export in ethnische Märkte in den Vereinigten Staaten.

Wettbewerbslandschaft

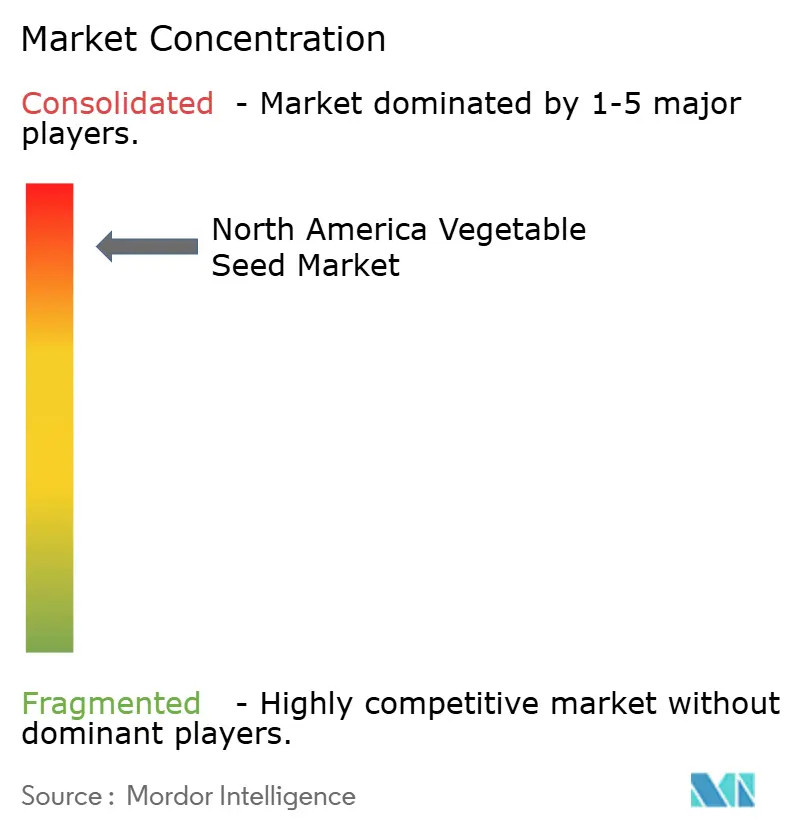

Der nordamerikanische Gemüsesamenmarkt ist stark konzentriert, wobei etablierte Akteure technologische Fortschritte und strategische Partnerschaften nutzen, um ihre Wettbewerbspositionen zu behaupten. Führende Unternehmen wie Syngenta Group, Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel BV, Groupe Limagrain und BASF SE integrieren Genomediting-Fähigkeiten durch Kooperationen mit spezialisierten Biotechnologieunternehmen. Diese Partnerschaften ermöglichen eine schnellere Entwicklung wünschenswerter Eigenschaften und gewährleisten gleichzeitig die Kontrolle über kommerzielle Vertriebskanäle.

Chancen entstehen in Bereichen wie Kultivaren für vertikale Farmen und Sorten, die für Kohlenstoffgutschriften geeignet sind, wobei die Technologieeinführung als wichtiges Unterscheidungsmerkmal unter den Marktführern dient. Die Wettbewerbslandschaft spiegelt ein Gleichgewicht zwischen den Vorteilen der Skalierung in Züchtung und Vertrieb und den spezialisierten Fähigkeiten wider, die für Nischenmarktsegmente erforderlich sind. Unternehmen wie High Mowing Organic Seeds und Johnny's Selected Seeds bedienen ökologische und Spezialmärkte, die weniger anfällig für Kommodifizierung sind.

Die regulatorische Kontrolle verschärft sich, wie das Memorandum des Landwirtschaftsministeriums der Vereinigten Staaten und des Justizministeriums zeigt, das eine strengere kartellrechtliche Aufsicht signalisiert und zukünftige Megafusionen einschränken könnte. Die Durchsetzung von Rechten des geistigen Eigentums bleibt entscheidend, wobei Bemühungen zur Bekämpfung von Fälschungen in Mexiko und Patentportfolios für Genomediting in den Vereinigten Staaten die Wettbewerbsgrenzen prägen. Wachstumschancen bestehen in der Entwicklung klimaresilienter Eigenschaften, Toolkits für den geschützten Anbau und organoleptischer Verbesserungen, die den Anforderungen des Premiumeinzelhandelsmarkts entsprechen.

Marktführer der nordamerikanischen Gemüsesamenbranche

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das USDA und das Justizministerium unterzeichneten ein Memorandum of Understanding zur Stärkung des Wettbewerbs auf den Märkten für landwirtschaftliche Betriebsmittel, einschließlich Saatgut, was auf eine verstärkte regulatorische Kontrolle der Branchenkonsolidierung hinweist und möglicherweise Chancen für kleinere Marktteilnehmer schafft.

- März 2025: Die New Mexico State University veröffentlichte die NuMex Enchantment Serrano-Paprikasorte mit 61.000 Scoville-Einheiten und verbesserter Sonnenbrandresistenz, was zu öffentlichen Züchtungsbemühungen beiträgt, die regionale Anpassung und genetische Vielfalt unterstützen.

- März 2024: Syngenta und Emerald Seed unterzeichneten einen exklusiven Lizenzvertrag für Zwiebelgenetik für Nordamerika.

Berichtsumfang des nordamerikanischen Gemüsesamenmarkts

Ein Gemüsesamen ist eine kleine Einheit, die einen Embryo, eine Nahrungsversorgung und eine schützende Samenschale enthält, die es ihm ermöglicht, sich unter geeigneten Bedingungen zu einer neuen Pflanze zu entwickeln.

Der Bericht über den nordamerikanischen Gemüsesamenmarkt bietet eine detaillierte Bewertung des Markts über Züchtungstechnologien wie Hybriden und offen bestäubte Sorten und Hybridderivate. Er bewertet den Markt ferner nach Anbaumechanismus, einschließlich Freilandanbau- und geschützter Anbausysteme, sowie nach Pflanzenfamilie, einschließlich Brassicas, Cucurbits, Wurzeln und Zwiebeln, Solanaceae und nicht klassifiziertem Gemüse. Geografisch erstreckt sich die Analyse auf Kanada, Mexiko, die Vereinigten Staaten und das übrige Nordamerika. Marktschätzungen und -prognosen werden in Wert in USD und Volumen in Metrischen Tonnen dargestellt.

| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Brassicas | Kohl |

| Blumenkohl und Brokkoli | |

| Andere Brassicas | |

| Cucurbits | Gurke und Gewürzgurke |

| Kürbis und Squash | |

| Andere Cucurbits | |

| Wurzeln und Zwiebeln | Knoblauch |

| Zwiebel | |

| Kartoffel | |

| Andere Wurzeln und Zwiebeln | |

| Solanaceae | Chili |

| Aubergine | |

| Tomate | |

| Andere Solanaceae | |

| Nicht klassifiziertes Gemüse | Spargel |

| Salat | |

| Karotte | |

| Okra | |

| Erbsen | |

| Spinat | |

| Anderes nicht klassifiziertes Gemüse |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Nach Züchtungstechnologie | Hybriden | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Nach Anbaumechanismus | Freilandanbau | |

| Geschützter Anbau | ||

| Nach Pflanzenfamilie | Brassicas | Kohl |

| Blumenkohl und Brokkoli | ||

| Andere Brassicas | ||

| Cucurbits | Gurke und Gewürzgurke | |

| Kürbis und Squash | ||

| Andere Cucurbits | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Solanaceae | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Solanaceae | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Karotte | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Nach Geografie | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Samen in den Umfang einbezogen. Auf dem Betrieb gespartes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des auf dem Betrieb gesparten Saatguts kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch als geerntete Fläche bekannt, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut anderen als dem auf dem Betrieb gesparten Saatgut gesäten Fläche an der gesamten in der Saison gepflanzten Kulturfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydrokultur, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau eingeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbits | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Gewürzgurke, Kürbis und Squash sowie andere Kulturen. |

| Brassicas | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter andere Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbits | Die unter andere Cucurbits berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Anderes Getreide und andere Zerealien | Die unter anderes Getreide und andere Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Hafergrass, Weißklee, Weidelgras und Timothee. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen