Nordamerika Getreidesaatgut Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.82 Milliarden US-Dollar |

| Marktgröße (2026) | 16.87 Milliarden US-Dollar |

| Marktgröße (2031) | 23.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Getreidesaatgut Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Getreidesaatgut Marktes wird voraussichtlich von USD 15,82 Milliarden im Jahr 2025 auf USD 16,87 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 23,25 Milliarden bei einer CAGR von 6,62 % über den Zeitraum 2026–2031 erreichen. Diese anhaltende Expansion beruht auf der raschen Einführung von Biotechnologie, wobei gentechnisch veränderte trockentolerante Linien und kohlenstoffsequestrierende Getreidearten unter bundesstaatlichen klimafreundlichen Anreizen an Bedeutung gewinnen. Saatgutunternehmen bündeln mehrere herbizidtolerante und insektenresistente Eigenschaften, um Premiumpreise zu rechtfertigen, die die laufende Forschung und Entwicklung finanzieren. Die Wettbewerbsintensität bleibt moderat, doch disruptive Genomeditierungspipelines verkürzen Züchtungszyklen und senken Compliance-Kosten, was die Markteintrittsökonomie neu gestaltet. Die regulatorische Harmonisierung zwischen den Vereinigten Staaten und Kanada beschleunigt grenzüberschreitende Sortenzulassungen, während Mexikos restriktive Haltung gegenüber GVO divergierende Produktwege schafft.

Wichtigste Erkenntnisse des Berichts

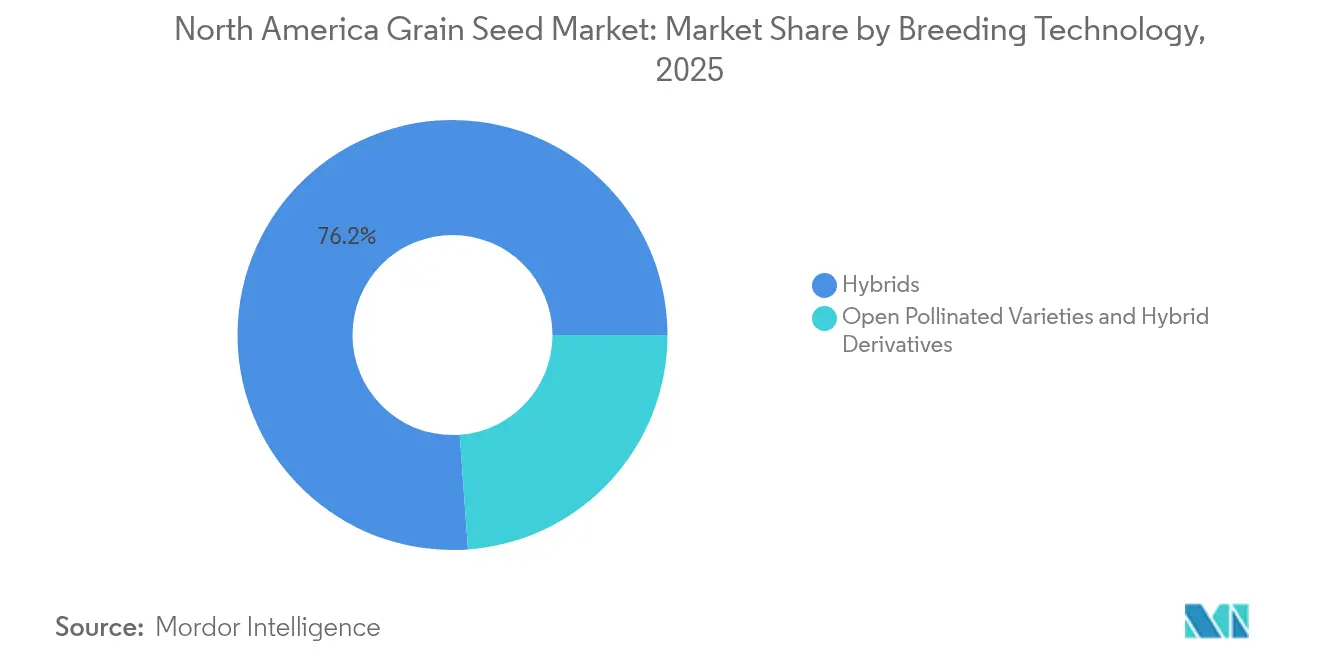

- Nach Züchtungstechnologie führten Hybriden mit 76,15 % des Nordamerika Getreidesaatgut Marktanteils im Jahr 2025 und entwickeln sich mit einer CAGR von 6,92 % bis 2031.

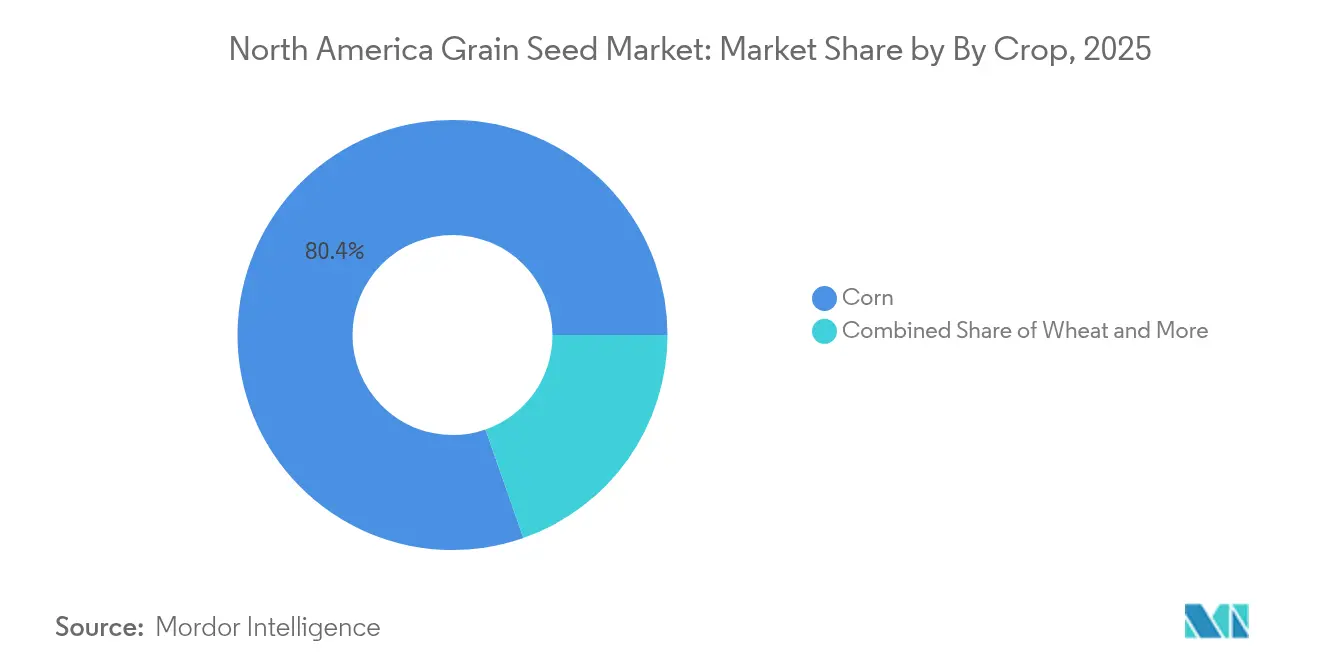

- Nach Kulturpflanze entfiel auf Mais im Jahr 2025 ein Anteil von 80,35 % an der Nordamerika Getreidesaatgut Marktgröße und wächst mit einer CAGR von 6,95 % bis 2031.

- Nach Geografie hielt die Vereinigten Staaten im Jahr 2025 einen Anteil von 84,75 % am Nordamerika Getreidesaatgut Markt und verzeichnen die höchste prognostizierte CAGR von 7,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Getreidesaatgut Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung transgener herbizidtoleranter Eigenschaften | +1.2% | Vereinigte Staaten und Kanada, mit begrenzter Durchdringung in Mexiko | Mittelfristig (2–4 Jahre) |

| Rasche Einführung ertragstarker Hybrid-Maissaaten | +1.4% | Kernregion Vereinigte Staaten, Ausweitung auf die kanadischen Prärieprovinzen | Kurzfristig (≤ 2 Jahre) |

| USDA-Anreize für klimafreundliche Rohstoffe | +0.9% | National in den Vereinigten Staaten, Spillover in kanadische Kohlenstoffprogramme | Langfristig (≥ 4 Jahre) |

| Gentechnisch veränderte trockentolerante Sorghumpipelines | +0.7% | Great Plains der Vereinigten Staaten, Trockenzonen im nördlichen Mexiko | Langfristig (≥ 4 Jahre) |

| Nachfrage nach regenerativer Landwirtschaft nach Mehrfacheigenschaften für Zwischenfruchtgetreide | +0.6% | Mittlerer Westen der Vereinigten Staaten und kanadische Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Kohlenstoffguthabenprogramme zugunsten biomassereicher Getreidesorten | +0.5% | Vereinigte Staaten und Kanada mit etablierten Kohlenstoffmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung transgener herbizidtoleranter Eigenschaften

Dicamba-tolerante Sojabohnen, Baumwolle und aufkommende 2,4-D-tolerante Maishybriden bedecken mehr als 60 Millionen Acres in den Vereinigten Staaten und mindern jährliche unkrautbedingte Ertragsverluste in Höhe von USD 2,2 Milliarden[1]Quelle: EPA, "Registrierung von Dicamba für die Verwendung auf dicamba-toleranter Baumwolle und Sojabohne," EPA.gov. EPA-Anwendungspuffer beeinflussen die Einführungszonen, doch gestapelte Pakete, die Unkrautkontrolle, Insektenschutz und Ertragseigenschaften kombinieren, erhalten Premiumsaatgutmargen aufrecht. Saatgutentwickler kombinieren Herbizidtoleranz zunehmend mit digitalen Agronomie-Tools, die den Anwendungszeitpunkt steuern, und stärken so die Farmerloyalität innerhalb von Fruchtfolgen im Nordamerika Getreidesaatgut Markt.

Rasche Einführung ertragstarker Hybrid-Maissaaten

Hybrid-Mais belegt 99 % der bepflanzten US-amerikanischen Anbaufläche, wobei gestapelte Eigenschaftsvarianten 85 % davon ausmachen[2]Quelle: USDA Wirtschaftsforschungsdienst, "Mais und andere Futtergetreide," USDA.gov. Der wirtschaftliche Treiber ergibt sich aus der Rolle des Maises als Grundnahrungspflanze für Viehfutter und Ethanolproduktion, bei der Ertragssteigerungen direkt in Landwirtschaftlichkeit und Kostensenkungen in der Lieferkette umgesetzt werden. Die Marktdynamik begünstigt Unternehmen mit umfangreichen Testnetzwerken und Datenanalysefähigkeiten, die die Hybridleistung in unterschiedlichen Anbauumgebungen und Bewirtschaftungssystemen prognostizieren können.

USDA-Anreize für klimafreundliche Rohstoffe

Bundesinvestitionen in klimafreundliche Landwirtschaft katalysieren die Nachfrage nach Saatgutsorten, die die Kohlenstoffsequestrierung verbessern und Treibhausgasemissionen reduzieren. Das USDA-Partnerschaftsprogramm für klimafreundliche Rohstoffe in Höhe von USD 3,1 Milliarden finanziert 141 Projekte in den Vereinigten Staaten, wobei bedeutende Mittel die Einführung von Zwischenfrüchten, reduzierte Bodenbearbeitungspraktiken und Präzisionsnährstoffmanagementsysteme unterstützen, die spezialisierte Saatgutsorten erfordern. Der regulatorische Einfluss erstreckt sich über Kostenanteilsprogramme des USDA-Naturressourcenschutzdienstes, die Saatgutkäufe für qualifizierende Naturschutzpraktiken subventionieren und eine direkte Marktsubvention für klimaangepasste Sorten schaffen.

Gentechnisch veränderte trockentolerante Sorghumpipelines

Trockentoleranz stellt die nächste Grenze in der Getreidesaatgut-Innovation dar, wobei gentechnisch veränderte Sorghumsorten die Zeitpläne für die kommerzielle Entwicklung anführen. Die vereinfachte SECURE-Regelung des USDA ermöglicht eine schnellere regulatorische Genehmigung für gentechnisch veränderte Kulturpflanzen, die Trockentoleranz verbessern, ohne fremde DNA-Sequenzen einzuführen, was die Entwicklungskosten und die Markteinführungszeit im Vergleich zu herkömmlichen GVO-Ansätzen reduziert. Die strategische Chance geht über die Trockentoleranz hinaus, da das Potenzial von Sorghum für die Biokraftstoffproduktion und Viehfutter mehrere Marktausgänge schafft, die Premiumpreise für verbesserte Sorten unterstützen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschläge zum GVO-Einfuhrverbot in Mexiko | -0.8% | Nationales Mexiko, grenzüberschreitende Handelsimplikationen für die Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Hohe Volatilität der Rohstoffgetrreidepreise | -0.6% | Nordamerika regional, Verknüpfungen mit globalen Rohstoffmärkten | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung im Getreidehandel, die die Sortenvielfallt begrenzt | -0.4% | Ländliche Regionen der Vereinigten Staaten, kanadische Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Zeichnungsverzerrungen bei der Ernte-Versicherung gegenüber neuartigen Eigenschaften | -0.3% | Ernte-Versicherungsregionen der Vereinigten Staaten, mit begrenzten Auswirkungen auf Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschläge zum GVO-Einfuhrverbot in Mexiko

Mexikos austehendes verfassungsrechtliches Verbot der Einfuhr von gentechnisch verändertem Mais gefährdet jährliche Handelsströme in Höhe von USD 5,2 Milliarden und zwingt Saatgutlieferanten zur Führung paralleler Nicht-GVO-Linien. Das Streitbeilegungsverfahren im Rahmen des USMCA-Abkommens ist noch im Gange, doch vorläufige Compliance-Anforderungen beeinflussen bereits Investitionsentscheidungen von Saatgutunternehmen und Pflanzabsichten der Landwirte in Grenzregionen. Die Marktimplikationen gehen über Mexiko hinaus, da andere südamerikanische Länder die Umsetzung der Politik auf eine mögliche Übernahme ähnlicher Beschränkungen hin beobachten.

Hohe Volatilität der Rohstoffgetrreidepreise

Maistrends schwankten im Jahr 2024 erheblich, was Landwirte dazu veranlasste, in Niedrigpreisphasen von Premiumstapeln auf Basishybriden umzusteigen. Wenn die Rohstoffpreise sinken, reduzieren Landwirte typischerweise Saatgutausgaben, indem sie von Premiumpreisen für gestapelte Eigenschaftssorten auf kostengünstigere konventionelle Hybriden wechseln, was das Umsatzwachstum von Saatgutunternehmen direkt beeinflusst. Diese Preissensibilität ist besonders ausgeprägt bei Spezialeigenschaften wie Trockentoleranz und verbesserten Ernährungsprofilen, die erhebliche Premiums erfordern, aber möglicherweise keine unmittelbaren Ertragsvorteile liefern. Risikomanagementstrategien umfassen Saatgutunternehmensfinanzierungsprogramme und Termingeschäftsvereinbarungen, aber diese Ansätze erhöhen die Komplexität landwirtschaftlicher Entscheidungsprozesse und können die Marktdurchdringung für innovative Sorten begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden führen die Innovationsführerschaft an

Hybridsaatgut erzielte im Jahr 2025 76,15 % des Umsatzes, und dieser Anteil ist bereit zu wachsen, da gestapelte Genpakete konsistente betriebliche Erträge liefern. Dieses Segment allein repräsentiert einen guten Anteil am Nordamerika Getreidesaatgut Markt und ist auf dem Weg zu einer CAGR von 6,92 % bis 2031. Transgene Hybriden dominieren die Reihenkulturen-Landschaften der Vereinigten Staaten und Kanadas, während nicht-transgene Hybriden ökologische und exportbeschränkte Kanäle bedienen. Der Schutz des geistigen Eigentums gewährleistet jährliche Kaufzyklen, die den Cashflow für Innovationspipelines stabilisieren.

Offen bestäubte Sorten und Hybridderivate repräsentieren den verbleibenden Marktanteil und bedienen in erster Linie ökologische Landwirte, Entwicklungsmarktsegmente und Regionen mit GVO-Regulierungsbeschränkungen. Jüngste Innovationen in der Genomselektion verbessern die Leistungslücke zwischen Hybriden und offen bestäubten Sorten, insbesondere bei Eigenschaften wie Krankheitsresistenz und Stresstoleranz, die keine komplexe Genstapelung erfordern. Das regulatorische Umfeld unter USDA-Aufsicht begünstigt weiterhin die Hybridentwicklung durch Pflanzensortenschutzzertifikate und Gebrauchsmuster, die Marktexklusivitätszeiträume für innovative Züchtungstechnologien verlängern.

Nach Kulturpflanze: Mais behauptet Dominanz durch Eigenschaftsinnovation

Fortgeschrittene Eigenschaftsentwicklung positioniert Mais dazu, seinen Marktanteil von 80,35 % im Jahr 2025 zu halten und gleichzeitig ein CAGR-Wachstum von 6,95 % bis 2031 zu erzielen, was andere Getreidearten sowohl in der Marktgröße als auch in der Innovationsgeschwindigkeit übertrifft. Gestapelte Genmaisvarianten enthalten nun bis zu acht verschiedene Eigenschaften, darunter mehrere Herbizidtoleranzen, Insektenresistenzmechanismen und ertragssteigernde genetische Modifikationen, die Premium-Preisstrukturen rechtfertigen. Reis stellt das zweitgrößte Segment dar und profitiert von Spezialsorten, die für Direktsaat-Produktionssysteme entwickelt wurden, sowie von herbizidtoleranten Eigenschaften, die Arbeitskosten in mechanisierten Betrieben reduzieren.

Andere Getreide und Zerealien, einschließlich Spezialkulturen wie Quinoa und Urgetreide, bedienen Nischenmärkte mit Premiumpreisen, haben jedoch aufgrund enger Anpassungsbereiche und spezialisierter agronomischer Anforderungen eine begrenzte Skalierbarkeit. Die Marktdynamik begünstigt Kulturpflanzen mit etablierter Infrastruktur für Saatgutproduktion, -verarbeitung und -vertrieb, was Eintrittsbarrieren für alternative Getreidearten schafft, trotz des wachsenden Verbraucherinteresses an Ernährungsvielfalt.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Getreidesaatgut Markt mit einem Marktanteil von 84,75 % im Jahr 2025 und nutzen fortschrittliche Biotechnologievorschriften sowie die Einführung von Premiumsaatguttechnologien durch Landwirte, um bis 2031 eine CAGR von 7,05 % zu erzielen. Die Maisanbau-Bundesstaaten Iowa, Illinois, Indiana und Nebraska stellen die hochwertigsten Marktsegmente dar, in denen Landwirte routinemäßig in Premiumhybridsaatgut mit gestapelten Eigenschaften für Herbizidtoleranz, Insektenresistenz und Ertragssteigerung investieren. Die Umsetzung der SECURE-Regelung des USDA im Jahr 2024 positioniert die Vereinigten Staaten als weltweiten Führer in der Kommerzialisierung gentechnisch veränderter Kulturpflanzen, mit vereinfachten Regulierungswegen, die Entwicklungszeitpläne und Compliance-Kosten für innovative Sorten reduzieren.

Kanada belegt den zweiten Platz, angetrieben durch synchronisierte Überprüfungen von Health Canada und eine starke Nachfrage nach Hybrid-Raps. Prärieanbauer investieren in kältetolerante Getreidearten, die die Fruchtfolgevielfalt erweitern. Mexikos regulatorische Abkehr von GVO-Mais führt zu Komplexität, eröffnet aber eine Chance für Nicht-GVO-Hybriden, die auf lokale Ernährungsgewohnheiten zugeschnitten sind, und behält eine Position im weiteren Nordamerika Getreidesaatgut Markt bei.

Mexikos unsichere Haltung gegenüber GVO-Mais zwingt Lieferanten zur Portfolioaufteilung. Die parallele Entwicklung von Nicht-GVO-Hybriden sichert die lokale Versorgung, erhöht jedoch die Stückkosten. Zentralamerikanische und karibische Länder stellen eine aufkommende Nachfrage nach stresstoleranten Saaten dar, die heißere und trockenere Klimabedingungen berücksichtigen, obwohl begrenztes Kapital eine großflächige Übernahme im Nordamerika Getreidesaatgut Markt hemmt.

Wettbewerbslandschaft

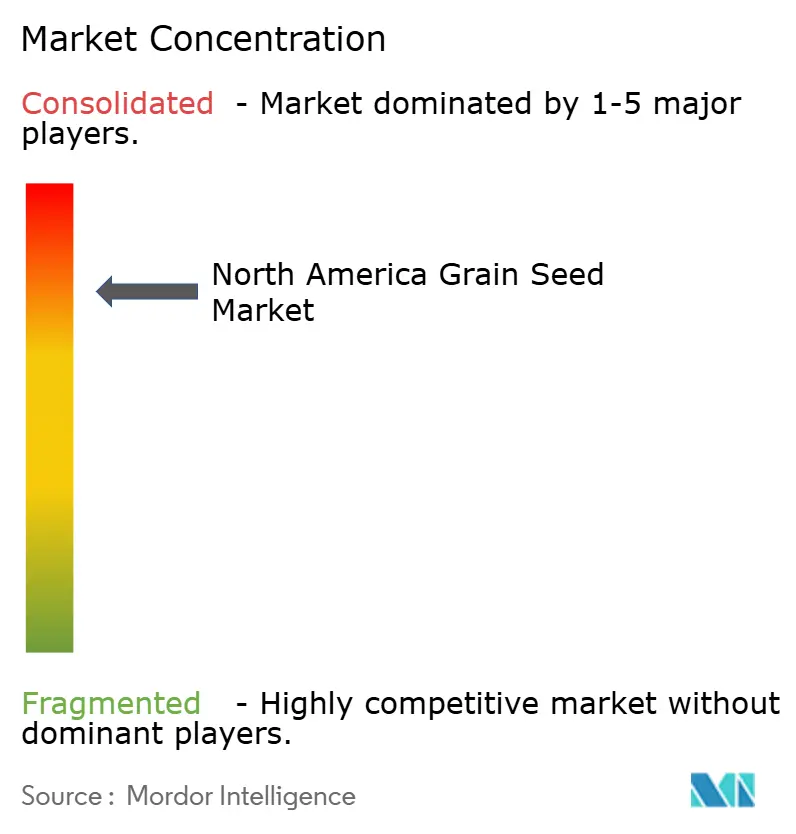

Der Nordamerika Getreidesaatgut Markt weist eine hohe Konsolidierung auf, wobei die fünf größten Unternehmen einen wesentlichen Anteil des Marktes kontrollieren, dennoch bleiben die Wettbewerbsdynamiken aufgrund von Patentabläufen, Genomeditierungsinnovationen und regionalen Spezialisierungsstrategien intensiv. Etablierte Akteure wie Bayer AG, Corteva Inc., Land O'Lakes Inc., BASF SE und Syngenta Group nutzen umfangreiche Patentportfolios und integrierte Vertriebsnetze zur Marktpositionierung, während aufkommende Biotechnologieunternehmen regulatorische Vorteile aus der SECURE-Regelung des USDA nutzen, um gentechnisch veränderte Sorten mit schnelleren Genehmigungszeitplänen und reduzierten Compliance-Kosten zu entwickeln.

Technologieeinsatzstrategien konzentrieren sich auf Datenanalyseplattformen, die Genomselektion, Präzisionslandwirtschaft und Vorhersagemodellierung integrieren, um die Sortenentwicklung zu beschleunigen und Eigenschaftskombinationen für spezifische Anbauumgebungen zu optimieren. Patentanmeldungen zeigen einen zunehmenden Fokus auf Genomeditierungsanwendungen für Trockentoleranz, Nährstoffnutzungseffizienz und verbesserte Ernährungsprofile, wobei Unternehmen im Jahr 2024 40 % mehr Biotechnologiepatente als im Jahr 2023 anmeldeten[3]Quelle: Vereinigte Staaten Patent- und Markenamt, "Technologiebewertungs- und Prognoseberichte," USPTO.gov. Präzisionsphänotypisierung und Vorhersageanalysen verkürzen Testzyklen und verbessern die Trefferquoten für regional angepasste Hybriden.

Übernahmetrends konzentrieren sich auf lokales Keimplasma und Direktkanäle zu Landwirten, wie Syngentas Übernahme von Beck's Hybrids belegt. Gemeinschaftsunternehmen wie das Sorghumprogramm von KWS und Limagrain veranschaulichen kollaborative Reaktionen auf klimabedingte Eigenschaftsnachfrage. Eine moderate Marktkonzentration gibt etablierten Akteuren Skalenvorteile, lässt aber Raum für Nischeninnovatoren im Nordamerika Getreidesaatgut Markt.

Marktführer im Nordamerika Getreidesaatgut Markt

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: KWS SAAT SE gründete ein Gemeinschaftsunternehmen im Wert von USD 300 Millionen mit Groupe Limagrain zur Entwicklung gentechnisch veränderter Sorghumsorten für nordamerikanische Märkte, wobei die Expertise von KWS in Trockentoleranz mit den Züchtungstechnologien von Limagrain kombiniert wird.

- Juni 2025: Beck's Hybrids, ein familiengeführtes Saatgutunternehmen, gab bekannt, dass es eine Mais-Saatgutproduktionsstätte in Phillips, Nebraska erwerben wird. Die Übernahme stärkt seine Position in Premiumhybrid-Maismärkten und fügt direkte Vertriebsfähigkeiten an Landwirte hinzu.

- Juni 2025: S&W Seed Co. brachte neue Alfalfa-Sorten mit verbessertem Proteingehalt und verbesserter Verdaulichkeit für Tiernahrunganwendungen auf den Markt und zielte dabei auf Premiummilch- und Saatgutmärkte in Kalifornien und dem Südwesten ab.

Berichtsumfang des Nordamerika Getreidesaatgut Marktes

Hybriden, Offen Bestäubte Sorten & Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Mais, Reis, Sorghum, Weizen sind als Segmente nach Kulturpflanze abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-Transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Andere Eigenschaften | ||

| Offen Bestäubte Sorten & Hybridderivate | ||

| Mais |

| Reis |

| Sorghum |

| Weizen |

| Andere Getreide & Zerealien |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Züchtungstechnologie | Hybriden | Nicht-Transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Andere Eigenschaften | |||

| Offen Bestäubte Sorten & Hybridderivate | |||

| Kulturpflanze | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide & Zerealien | |||

| Geografie | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Im Betrieb geerntetes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des im Betrieb geernteten Saatguts kommerziell zwischen Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenfläche - Bei der Berechnung der Anbaufläche verschiedener Kulturpflanzen wurde die Bruttoanbaufläche berücksichtigt. Auch bekannt als Erntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte für eine bestimmte Kulturpflanze über alle Saisons bewirtschaftete Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der Anbaufläche, der aus der Gesamtfläche der in der Saison gepflanzten Kulturpflanze unter Verwendung von zertifiziertem/qualitativem Saatgut anstelle von im Betrieb geerntetem Saatgut bestellt wurde.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze gegen abiotischen Stress schützt. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist von dieser Definition ausgeschlossen und wird unter Freilandanbau erfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel die Feldkulturen, die die verschiedenen Kulturpflanzenkategorien wie Getreide & Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturpflanzen gehören. |

| Cucurbitaceae | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturpflanzen umfassen Gurken & Einlegegurken, Kürbis und Squash sowie andere Kulturpflanzen. |

| Brassicaceae | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturpflanzen wie Karotten, Kohl, Blumenkohl & Brokkoli. |

| Wurzeln & Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturpflanzen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturpflanzen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturpflanzen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch Steuerung der Fremdbefruchtung und durch die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch modifiziert wurde, um bestimmte erwünschte Input- und/oder Outputeigenschaften zu enthalten. |

| Nicht-Transgenes Saatgut | Das durch Fremdbefruchtung ohne genetische Modifikation erzeugte Saatgut. |

| Offen Bestäubte Sorten & Hybridderivate | Offen bestäubte Sorten erzeugen sortentreu Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzbefruchtend. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturpflanzen umfassen Paprika und andere verschiedene Pfeffersorten entsprechend der Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicaceae berücksichtigten Kulturpflanzen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln & Zwiebeln | Die unter andere Wurzeln & Zwiebeln berücksichtigten Kulturpflanzen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbitaceae | Die unter andere Cucurbitaceae berücksichtigten Kulturpflanzen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Flügelgurke, Schlangenkürbis und andere). |

| Andere Getreide & Zerealien | Die unter andere Getreide & Zerealien berücksichtigten Kulturpflanzen umfassen Gerste, Buchweizen, Kanarienvogelgras, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturpflanzen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturpflanzen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamem, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturpflanzen umfassen Napiergrass, Rispengras, Weißklee, Weidelgras und Timothee. Andere Futterpflanzen wurden entsprechend der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturpflanzen. |

| Andere nicht klassifizierte Gemüsearten | Die unter andere nicht klassifizierte Gemüsearten berücksichtigten Kulturpflanzen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WICHTIGER VARIABLEN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellen eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen