Größe und Marktanteil des südamerikanischen Saatgutmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.8 Milliarden US-Dollar |

| Marktgröße (2026) | 9.35 Milliarden US-Dollar |

| Marktgröße (2031) | 12.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

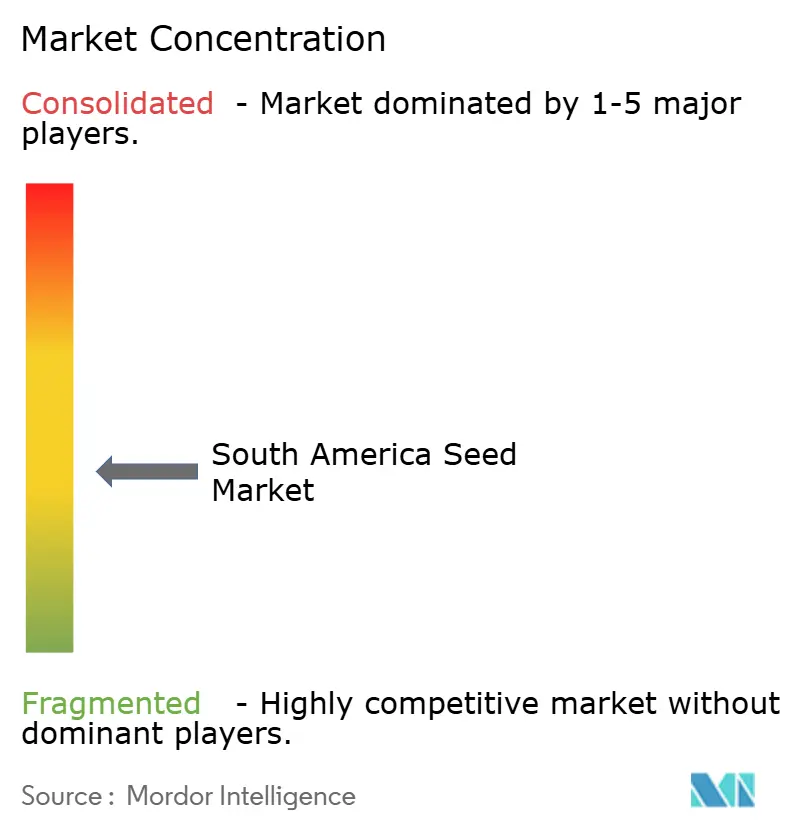

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Saatgutmarktes von Mordor Intelligence

Die Größe des südamerikanischen Saatgutmarktes wurde im Jahr 2025 auf 8,8 Milliarden USD bewertet und wird voraussichtlich von 9,35 Milliarden USD im Jahr 2026 auf 12,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031). Robuste Biotechnologie-Pipelines, die Ausweitung von Ackerland sowie die zunehmende Einführung von Präzisionslandwirtschaftsplattformen schaffen einen widerstandsfähigen Wachstumspfad. Brasilianische Vorschriften, die die Zulassung von Merkmalseigenschaften beschleunigen, vergrößern die Vorteile für frühe Markteinsteiger unter den Anbauern, während argentinischer Währungsdruck und informelle Saatgutwiederverwendung den Gesamtimpuls dämpfen. Klimavariabilität erhöht die Nachfrage nach dürretoleranten Sorten, an Kohlenstoffgutschriften gebundenen Saatguttechnologien und biologischen Beschichtungen, die den Anforderungen der Umwelt-, Sozial- und Unternehmensführung (ESG) entsprechen. Digitale Agrarfintechmodelle, die Saatgut, Kredite und agronomische Dienstleistungen bündeln, senken die Betriebskapitalbarriere für Kleinbauern. Die Wettbewerbsdynamik belohnt nunmehr Akteure, die genetische Innovation mit regionalen regulatorischen Besonderheiten und datengestützten Serviceangeboten zu synchronisieren vermögen.

Wesentliche Erkenntnisse des Berichts

- Nach Züchtungstechnologie hielten Hybride im Jahr 2025 einen Marktanteil von 81,35 % am südamerikanischen Saatgutmarkt und werden voraussichtlich bis 2031 mit einer CAGR von 6,42 % wachsen.

- Nach Anbaumechanismus entfiel im Jahr 2025 auf den Freilandanbau ein Marktanteil von 99,85 %, während für den geschützten Anbau eine CAGR von 8,42 % bis 2031 prognostiziert wird.

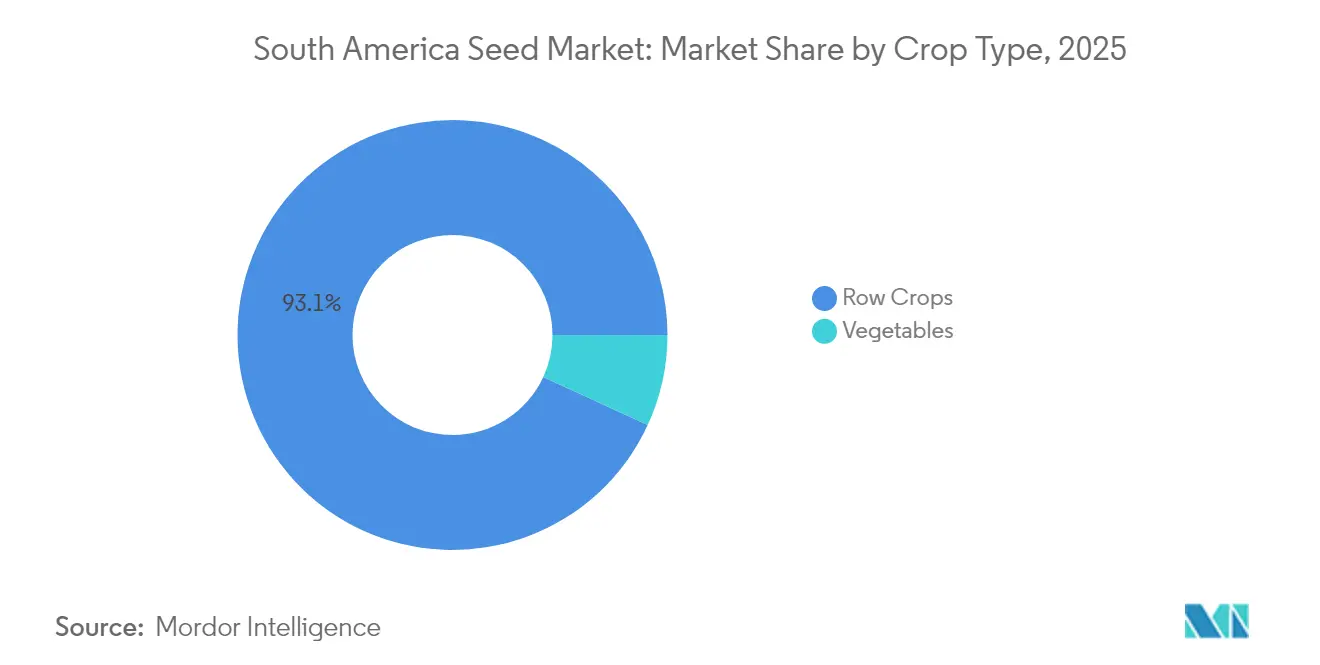

- Nach Kulturpflanzenart entfielen auf Reihenkulturen im Jahr 2025 93,12 % der Größe des südamerikanischen Saatgutmarktes, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 6,33 % wachsen.

- Nach Ländern führte Brasilien im Jahr 2025 mit einem Umsatzanteil von 51,05 %, und es wird erwartet, dass es bis 2031 mit einer CAGR von 7,18 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Saatgutmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Weitverbreitete Einführung gentechnisch veränderter herbizidtoleranter (GV-HT) Sojabohnen- und Maismerkmale | +1.2% | Brasilien und Argentinien mit Ausstrahlungseffekten auf Paraguay | Mittelfristig (2–4 Jahre) |

| Ausbau dürretoleranter Weizen- und Sojabohnen-Pipelines | +0.8% | Argentinien, Südbrasilien und Uruguay | Langfristig (≥ 4 Jahre) |

| Staatliche Steuergutschriftprogramme für lokal gezüchtete Hybride | +0.6% | Brasilien landesweit, frühe Nutzung in Mato Grosso und Rio Grande do Sul | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschriftprämien für zertifiziertes klimafreundliches Saatgut | +0.4% | Brasilien und Argentinien mit globalen Verknüpfungen | Mittelfristig (2–4 Jahre) |

| Wachstum von Agrarfintech-Plattformen, die Saatgut und Kredite bündeln | +0.5% | Brasilien und Argentinien, Expansion nach Kolumbien und Chile | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach biologischen Saatgutbeschichtungen zur Erfüllung von ESG-Zielen | +0.7% | Exportorientierte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Einführung von GV-HT-Sojabohnen- und Maismerkmalen

Intacta2 Xtend-Sojabohnen kombinieren Glyphosat- und Dicamba-Toleranz mit der Insektenresistenz von Bacillus thuringiensis (Bt) und ermöglichen es brasilianischen Anbauern, Pestizidspritzungen um 40 % zu reduzieren und gleichzeitig Erträge über 3.500 kg pro Hektar aufrechtzuerhalten.[1]Quelle: Bayer AG, "Intacta2 Xtend Soybeans Brazil," Bayer.com Durchschnittliche Technologiegebühren von 25 USD pro Hektar bleiben rentabel, da gestapelte Merkmale den Arbeitsaufwand für die Unkrautkontrolle reduzieren und die Erntevorhersehbarkeit verbessern. Beschleunigte Zulassungen durch die Nationale Technische Biosicherheitskommission (CTNBio) Brasiliens erhalten eine stetige Pipeline gestapelter Merkmale aufrecht und sichern die Preisgestaltung für Premiumsaatgut über den Prognosehorizont hinaus. Argentinische Anbauer spiegeln die Einführung wider, trotz Währungsgegenwind, da Biotechnologie eine Absicherung gegen Inputinflation bietet.

Ausbau dürretoleranter Weizen- und Sojabohnen-Pipelines

Der HB4-Weizen von Bioceres Crop Solutions toleriert bis zu 45 Tage Wasserstress mit weniger als 5 % Ertragsverlust und erschließt zuvor marginale Zonen in Argentinien und Brasilien für den kommerziellen Weizenanbau. Die Sojabohnen-Forschung und -Entwicklung konzentriert sich auf die Aufrechterhaltung der Schötenfüllung während der Reproduktionsphasen unter Feuchtigkeitsdefiziten, wobei Versuche eine Ertragssteigerung von 15 % gegenüber herkömmlichen Kontrollen zeigen. Diese Merkmale senken auch Erntehaftpflichtprämien und erweitern Anbauzonen, was die adressierbare Basis des südamerikanischen Saatgutmarktes vergrößert.

Staatliche Steuergutschriftprogramme für lokal gezüchtete Hybride

Brasiliens Lei do Bem ermöglicht bis zu 200 % Steuerabzüge für Forschung und Entwicklung, wodurch inländische Saatgutunternehmen den Marktanteil für Maishybride seit 2020 von 15 % auf 28 % steigern konnten.[2]Quelle: Brasilianisches Landwirtschaftsministerium, "Agrarforschungs- und Entwicklungsprogramme," gov.br Lokal gezüchtete Linien übertreffen Importe in den sauren Cerrado-Böden dank maßgeschneiderter Aluminiumtoleranzmerkmale. Ähnliche, wenn auch weniger großzügige, argentinische Anreize unterstützen die Entwicklung dürretoleranten Weizens und reduzieren die Abhängigkeit von importierter Genetik.

Kohlenstoffgutschriftprämien für zertifiziertes klimafreundliches Saatgut

Klimafreundliche Sorten, die die Kohlenstoffsequestrierung im Boden verbessern, können brasilianischen Landwirten unter aufkommenden freiwilligen Kohlenstoffmärkten zusätzliche Einnahmen von 15–25 USD pro Hektar einbringen. Zertifizierungsprotokolle treiben die Einführung von Präzisionslandwirtschaftshardware voran und erhöhen die Datengranularität für Anbauer und Saatgutlieferanten gleichermaßen. Saatgutentwickler gestalten Sorten nun explizit für höhere Kohlenstoffgutschrift-Scores und erschließen damit neben dem Getreideverkauf einen zweiten Einnahmestrom.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Regulatorische Unsicherheit rund um genomedierte Kulturen | -0.9% | Argentinien mit Ausstrahlungseffekten auf Uruguay und Paraguay | Mittelfristig (2–4 Jahre) |

| Saatgutpiraterie und informelle Saatgutwiederverwendung in Kleinbauernkanälen | -0.7% | Regional und konzentriert in abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität, die die Kosten für importiertes Elternsaatgut erhöht | -0.6% | Argentinien mit sekundären Auswirkungen auf Brasilien | Kurzfristig (≤ 2 Jahre) |

| Klimabedingtes Ertragsrisiko verschiebt Sortenpräferenz | -0.5% | Südbrasilien, Nordargentinien und Uruguay | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit rund um genomedierte Kulturen

Argentiniens fallspezifische Genehmigungen erfordern erweiterte Feldversuche und Ökosystem-Auswirkungsstudien und verlängern die Vermarktungszeiträume im Vergleich zu Brasilien um 24–36 Monate. Saatgutunternehmen verzögern Forschungs- und Entwicklungsausgaben, wenn regulatorische Klarheit fehlt, was die Einführung von Merkmalen wie Fusarium-Ährenbrand-Resistenz bei Weizen und verbessertem Proteingehalt bei Sojabohnen verlangsamt und dadurch den Wachstumspfad des südamerikanischen Saatgutmarktes einschränkt.

Saatgutpiraterie und informelle Saatgutwiederverwendung in Kleinbauernkanälen

Informelle Systeme machen bis zu 35 % der Sojabohnensaatgutnutzung aus, was in der gesamten Region jährlichen Einnahmeverlusten von 800 Millionen USD entspricht. Ertragseinbußen von 20 % bei Hybridsaatgut der zweiten Generation werden häufig übersehen, wenn Cashflow-Druck die langfristige Rentabilität überwiegt. Begrenzte Durchsetzung und Aufklärung verschärfen die genetische Drift, untergraben die Sortenleistung und den Schutz des geistigen Eigentums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriddominanz durch Merkmalintegration

Hybridsorten repräsentierten im Jahr 2025 81,35 % des Marktanteils am südamerikanischen Saatgutmarkt. Es wird prognostiziert, dass das Segment bis 2031 mit einer CAGR von 6,42 % wächst, da gestapelte Biotechnologiemerkmale die Rendite auf Saatgutinvestitionen steigern. Transgene Hybride, die Herbizidtoleranz und Insektenresistenz kombinieren, dominieren die Mais- und Sojabohnen-Pipelines. Diese Hybride reduzieren Insektizidanwendungen um bis zu 60 % und vereinfachen die Unkrautkontrolle, was die Zahlungsbereitschaft der Landwirte für Technologiegebühren stärkt. Nicht-transgene Hybride bewahren ihre Relevanz für Biokanäle und Märkte mit Anforderungen an gentechnikfreie Organismen (Non-GMO). Hybridvigour bleibt ein überzeugendes Argument und liefert konsistente Ertragssteigerungen von 20 % gegenüber offen bestäubten Sorten.

Der Hybridimpuls ist in Brasilien am stärksten, wo schnellere Merkmalszulassungen die Zeit bis zur Markteinführung für fortschrittliche Genetik verkürzen. In Argentinien stehen Hybride vor Gegenwind durch schwache Devisenbedingungen, profitieren aber weiterhin von nachgewiesenen agronomischen Vorteilen. Offen bestäubte Sorten behalten Nischennachfrage unter Kleinbauern, die kostengünstiges Saatgut und Sorten mit kulinarischer oder kultureller Bedeutung suchen. Dennoch werden biotechnologiegestützte Hybridpipelines die Landwirtschaftsnachfrage weiterhin in Richtung Premium-Saatgutkategorien ziehen und damit die Größe des südamerikanischen Saatgutmarktes für Hybride über den Prognosezeitraum hinweg steigern.

Nach Anbaumechanismus: Geschützter Anbau gewinnt Marktanteil

Freilandsysteme machten im Jahr 2025 99,85 % des Umsatzes aus, dennoch ist der geschützte Anbau mit einer CAGR von 8,42 % bis 2031 die am schnellsten wachsende Nische. Gewächshausinvestitionen in Südostbrasilien und im städtischen Umfeld Argentiniens ermöglichen eine ganzjährige Gemüseproduktion. Spezialsaatgutlinien, die für determiniertes Wachstum, Krankheitsresistenz und die Leistung in kontrollierten Umgebungen gezüchtet wurden, erzielen Preise, die drei- bis viermal höher sind als Freilandäquivalente.

Der geschützte Anbau unterstützt exportorientierte Lieferketten, die einheitliche Qualität und nachvollziehbare Produktionsmethoden erfordern, und beschleunigt dadurch die Saatgutumsatzzyklen und steigert die durchschnittlichen Verkaufspreise weiter. Der kapitalintensive Charakter von Gewächshäusern zieht institutionelle Investoren und Technologielieferanten an und schafft einen positiven Kreislauf aus Innovation und Premium-Saatgutnachfrage, der die Größe des südamerikanischen Saatgutmarktes für geschützte Systeme über die traditionelle Reihenkultur-Dynamik hinaus ausdehnt.

Nach Kulturpflanzenart: Reihenkulturen verankern regionales Volumen

Nach Kulturpflanzenart entfielen auf Reihenkulturen im Jahr 2025 93,12 % der Größe des südamerikanischen Saatgutmarktes, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 6,33 % wachsen. Sojabohnen bleiben die Leitkultur in Brasilien und Argentinien und schaffen die Skaleneffekte, die ein kontinuierliches Stapeln von Merkmalen unterstützen. Mais folgt, mit einer Hybrideinführung von über 95 % der kommerziellen Anbaufläche. Biotechnologiemerkmale in beiden Kulturen sind integraler Bestandteil von Direktsaatsystemen, die den tropischen und subtropischen Landbau dominieren. Baumwolle profitiert von bollwurmresistenten und herbizidtoleranten Merkmalen, die Pestizidkosten senken und gleichzeitig die Faserqualität verbessern. Futterpflanzen und Hülsenfrüchte expandieren moderater, bieten aber Fruchtfolgevorteile, die die Bodengesundheit verbessern und indirekt die Nachfrage nach diversifizierten Saatgutportfolios unterstützen. Gemüsesaatgut, obwohl ein kleinerer Anteil am Gesamtvolumen, erzielt den höchsten Wert pro Kilogramm und trägt überproportional zum Umsatzwachstum und zur Margenausweitung im südamerikanischen Saatgutmarkt bei.

Geografische Analyse

Brasilien hielt im Jahr 2025 51,05 % des regionalen Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 7,18 % verzeichnen. Brasiliens Einfluss resultiert aus Hektarflächen an Sojabohnen und Mais, die jährlich Premiumsaatgut verbrauchen. Schnellere Zulassungen durch die CTNBio verkürzen die Zeit bis zur Markteinführung für neue Merkmale und ermöglichen es brasilianischen Anbauern, gestapelte Technologien 18 Monate früher als Nachbarn einzuführen. Die fortgesetzte Expansion in die MATOPIBA-Grenzregion könnte bis 2030 zur kommerziellen Landwirtschaft beitragen und die Größe des südamerikanischen Saatgutmarktes auch ohne wesentliche Preissteigerungen anheben. Investitionen in biologische Saatgutbeschichtungen stimmen mit den ESG-orientierten Exportkäufern Brasiliens überein und stärken die Premiumsaatgutnachfrage.

Argentinien trägt rund ein Drittel der regionalen Weizensaatgutverkäufe bei und bleibt für gemäßigte Sojabohnengenetik von entscheidender Bedeutung. Währungsabwertung erhöht zwar die Inputkosten, steigert gleichzeitig aber die Exportwettbewerbsfähigkeit und ermöglicht es Saatgutunternehmen, Margen durch Volumenwachstum zurückzugewinnen. Regulatorische Vorsicht bei CRISPR-Merkmalen (Clustered Regularly Interspaced Short Palindromic Repeats) verlangsamt das Innovationstempo, erhält aber den Zugang zu Märkten der Europäischen Union, die strenge Biosicherheitsprotokolle bevorzugen. Argentiniens starkes öffentlich-privates Forschungsnetzwerk hält es trotz Finanzierungsengpässen wettbewerbsfähig.

Das übrige Südamerika liefert einen beeindruckenden Wachstumsprozentsatz aus einer kleineren Basis. Paraguays Doppelanbausysteme treiben schnelle Sojabohnenflächengewinne voran, während Uruguays Ambitionen für klimaneutrales Rindfleisch die Nachfrage nach Futterkultur- und Gründüngungssaatgut ankurbeln. Chiles Sektor für geschützten Anbau benötigt hochwertiges Gemüsegenetikgut, das für mediterrane Klimate geeignet ist, und Kolumbiens Höhenvariation erfordert maßgeschneidertes Mais- und Kartoffelsaatgut. Diese vielfältigen Bedürfnisse mindern das Einzellandrisiko und tragen zusammen zum inkrementellen Wachstum des südamerikanischen Saatgutmarktes bei.

Wettbewerbslandschaft

Die fünf größten Unternehmen – Bayer, Corteva und andere – kontrollieren einen moderaten Umsatzanteil, was auf eine moderate Marktkonzentration hindeutet. Bayer integriert seine Crop-Science-Genetik und Pflanzenschutzchemikalien, um umfassende Pakete anzubieten, die Landwirtschaftsentscheidungen vereinfachen. Corteva nutzt sein Pioneer-Keimplasma zur Aufrechterhaltung der Führungsposition im Mais und hat kürzlich die verbleibenden brasilianischen Vermögenswerte von Brevant Seeds erworben, um den Vertrieb zu vertiefen. Die Partnerschaft der Syngenta Group mit Bioceres bringt die dürretolerante HB4-Technologie in sein Sojabohnenportfolio ein und demonstriert den Wert gezielter Kooperationen.

Regionale Spezialisten wie Bioceres und große Genossenschaften schaffen weiterhin Nischen durch lokalisierte Züchtung und maßgeschneiderten Service.[3]Quelle: Bioceres Crop Solutions, "Jahresbericht Formular 20-F," sec.gov Biologische Saatgutbehandlungsunternehmen wie Novozymes kooperieren mit multinationalen Konzernen, um Mikroben direkt in Saatgutlieferketten einzubetten und ESG-getriebene Prämien zu erzielen. Digitale Plattformanbieter, darunter Traive, integrieren Finanzierung und Agronomie und bauen neue Wettbewerbsvorteile rund um Dateneigentum und Servicebündelung auf.

Marktlücken bestehen bei genomedierten Spezialkulturen, klimafreundlichen Getreidesorten und kohlenstoffgebundenen Merkmalsplattformen. Unternehmen, die Merkmalsinnovation mit Finanz- und Digitaldienstleistungen harmonisieren, werden Wettbewerber überholen, die ausschließlich auf genetische Differenzierung setzen. Fusionen oder strategische Allianzen mit Schwerpunkt auf Daten, Biologika und ESG-Verifizierung erscheinen wahrscheinlich, da Marktteilnehmer um differenzierte Positionierung im südamerikanischen Saatgutmarkt wetteifern.

Marktführer der südamerikanischen Saatgutbranche

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds (UPL Limited)

Groupe Limagrain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: BASF, Corteva und M.S. Technologies haben eine Partnerschaft zum Start der ersten nematodresistenten Sojabohne Brasiliens geschlossen, die auf Wurzelgallennematoden abzielt, welche Erträge erheblich beeinträchtigen. Das neue Merkmal kombiniert Corteva's Enlist E3-Technologie mit BASF's Nematodresistenz und bietet Landwirten ein leistungsstarkes Werkzeug für eine nachhaltige Sojabohnenproduktion.

- Juni 2024: Sakata Seed Corporation hat Sakata Colombia S.A.S. gegründet, um seine Präsenz auf dem südamerikanischen Gemüsesaatgutmarkt zu stärken. Das neue Unternehmen wird sich auf die Ausweitung des Vertriebs von Schlüsselkulturen wie Tomaten, Zwiebeln und Paprika in Kolumbien konzentrieren, dem drittgrößten Saatgutmarkt der Region.

- März 2024: KWS hat sein südamerikanisches Maisgeschäft im Rahmen einer strategischen Portfolioneuausrichtung an GDM verkauft. Der Schritt ermöglicht es KWS, sich auf Kernmärkte zu konzentrieren, während GDM seine Präsenz im Maissamensegment der Region ausbaut.

Berichtsumfang des südamerikanischen Saatgutmarktes

Hybride, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Reihenkulturen, Gemüse sind als Segmente nach Kulturpflanzenart abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Insektenresistente Hybride | ||

| Andere Merkmale | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Andere Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Andere Getreide und Zerealien | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | Hülsenfrüchte | |

| Gemüse | Brassicagewächse | Kohl |

| Blumenkohl und Brokkoli | ||

| Andere Brassicagewächse | ||

| Kürbisgewächse | Gurke und Gewürzgurke | |

| Kürbis und Zucchini | ||

| Andere Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Nachtschattengewächse | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Argentinien |

| Brasilien |

| Übriges Südamerika |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Insektenresistente Hybride | |||

| Andere Merkmale | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Kulturpflanzenart | Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide und Zerealien | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | Hülsenfrüchte | ||

| Gemüse | Brassicagewächse | Kohl | |

| Blumenkohl und Brokkoli | |||

| Andere Brassicagewächse | |||

| Kürbisgewächse | Gurke und Gewürzgurke | ||

| Kürbis und Zucchini | |||

| Andere Kürbisgewächse | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Zwiebeln | |||

| Nachtschattengewächse | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Salat | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Anderes nicht klassifiziertes Gemüse | |||

| Land | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Geltungsbereich einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Geltungsbereich ausgenommen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell zwischen Landwirten gehandelt wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der unter verschiedenen Kulturen stehenden Anbaufläche wurde die gesamte bewirtschaftete Fläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Jahreszeiten hinweg angebaute Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitätsgesichertem Saatgut gesäten Fläche, gemessen an der Gesamtanbaufläche einer Kulturpflanze in der Saison, das nicht aus betriebseigenem Saatgut stammt.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kulturpflanze gegen abiotischen Stress schützen. Der Freilandanbau unter Verwendung von Plastikfolie (Mulchfolie) ist von dieser Definition jedoch ausgenommen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Hierbei handelt es sich in der Regel um Feldfrüchte, die verschiedene Kulturpflanzenkategorien umfassen, wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Nachtschattengewächse | Hierbei handelt es sich um die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbishfamilie, die etwa 965 Arten in rund 95 Gattungen umfasst. Die wichtigsten für diese Studie berücksichtigten Kulturen sind Gurke und Gewürzgurke, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicagewächse | Es handelt sich um eine Pflanzengattung aus der Kohl- und Senffamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch Steuerung der Fremdbefruchtung und durch Kreuzung zweier oder mehrerer Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das gentechnisch so verändert wurde, dass es bestimmte gewünschte Input- und/oder Outputmerkmale aufweist. |

| Nicht-transgenes Saatgut | Das durch Fremdbefruchtung ohne gentechnische Veränderung erzeugte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten erzeugen sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Nachtschattengewächse | Die unter anderen Nachtschattengewächsen berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach den lokalen Gegebenheiten der jeweiligen Länder. |

| Andere Brassicagewächse | Die unter anderen Brassicagewächsen berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Kantenkürbis, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter anderen Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsaat, Senfkörner, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Wiesenfuchsschwanz, Weißklee, Weidelgras und Wiesenlieschgras. Andere Futterpflanzen wurden je nach den lokalen Gegebenheiten der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambarabohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifizierten Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Zichorie und Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER WESENTLICHEN VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen