Größe und Marktanteil des Nordamerika Luzerne-Saatgutmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

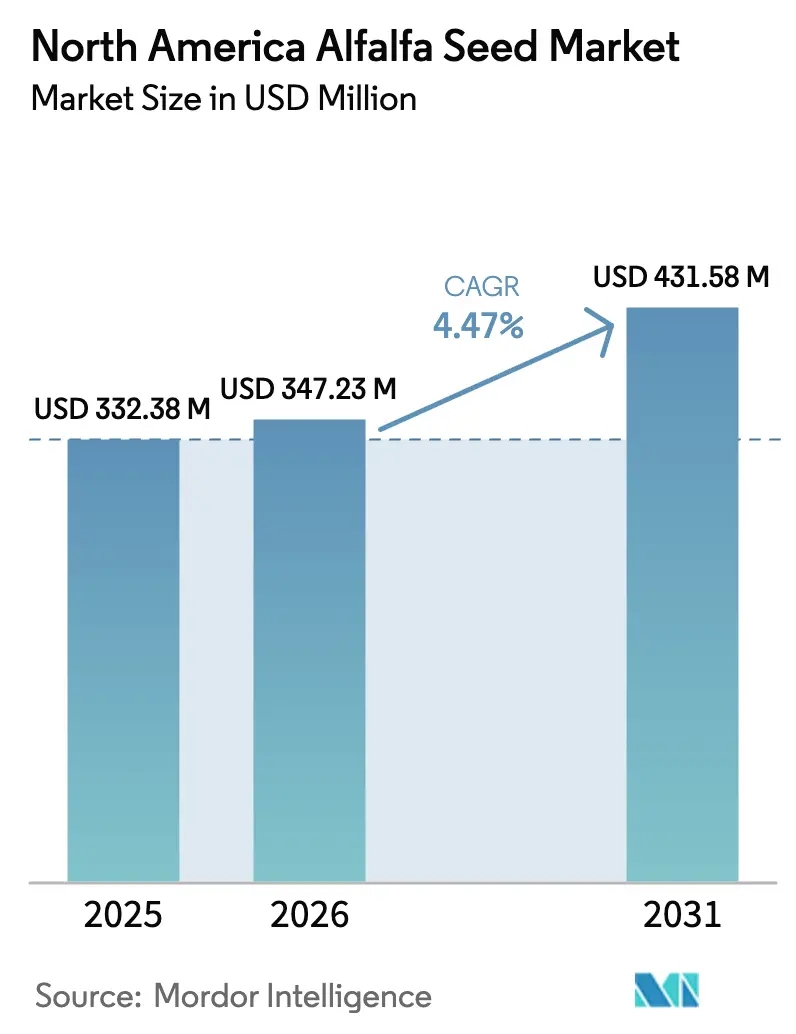

| Marktgröße im Basisjahr (2025) | 332.38 Millionen US-Dollar |

| Marktgröße (2026) | 347.23 Millionen US-Dollar |

| Marktgröße (2031) | 431.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Luzerne-Saatgutmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Luzerne-Saatgutmarkts wird im Jahr 2026 auf USD 347,23 Millionen geschätzt, ausgehend von einem Wert von USD 332,38 Millionen im Jahr 2025, mit Projektionen für 2031 in Höhe von USD 431,58 Millionen, was einem Wachstum von 4,47 % CAGR über den Zeitraum 2026–2031 entspricht. Eine starke Nachfrage im Milchwirtschaftssektor, die rasche Einführung biotechnologischer Merkmale und Anreize zur Klimaresilienz untermauern diese Expansion. Hybridsorten dominieren zunehmend die Sortenauswahl, da Erzeuger höhere Erträge, Stresstoleranz und ein optimiertes Erntemenagement anstreben. Staatliche Programme, die wassereffizienten genetischen Sorten subventionieren, beschleunigen die Akzeptanz in dürregefährdeten Gebieten, während Präzisionslandwirtschaftswerkzeuge die Aussaatraten optimieren und die Betriebsmittelkosten senken. Handelsverflechtungen zwischen den Vereinigten Staaten, Kanada und Mexiko fördern einen einheitlichen Marktplatz, der zertifiziertes Saatgut mit dokumentierter Merkmalsleistung belohnt.

Wesentliche Berichtsergebnisse

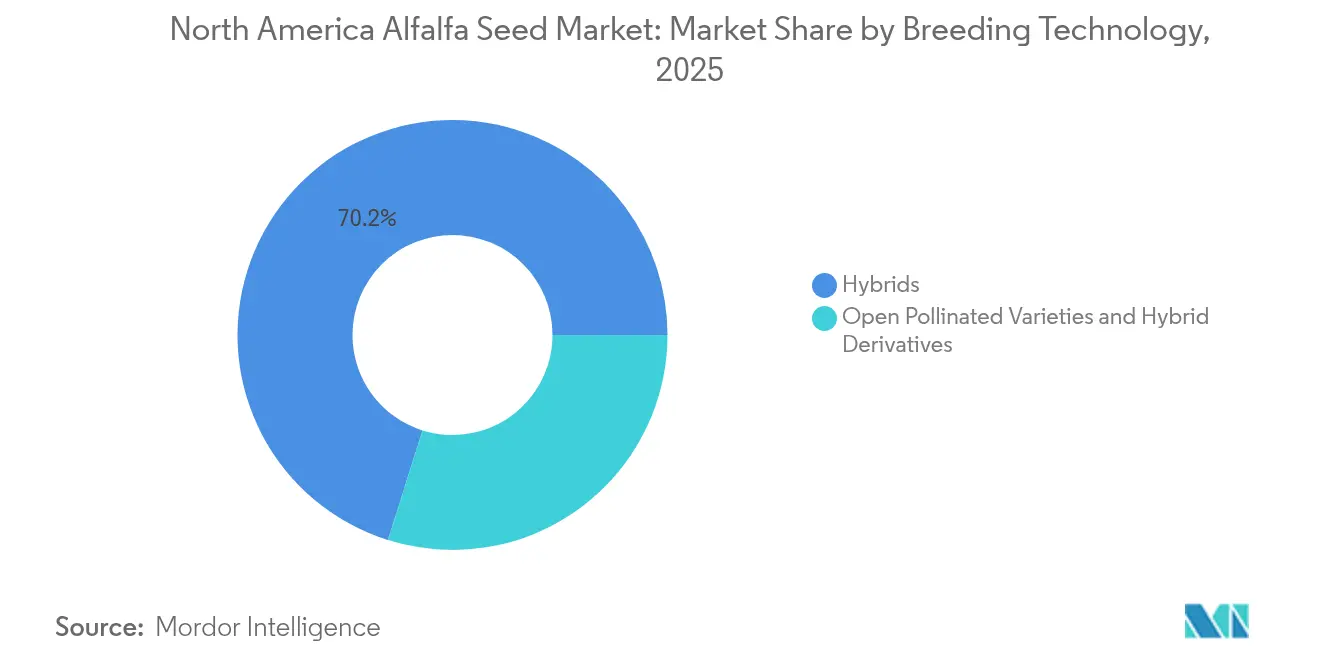

- Nach Züchtungstechnologie entfielen Hybridsorten im Jahr 2025 auf einen Anteil von 70,15 % am Nordamerika Luzerne-Saatgutmarkt; dasselbe Segment wird voraussichtlich bis 2031 einen CAGR von 4,89 % verzeichnen.

- Nach Land entfiel Kanada im Jahr 2025 auf 67,42 % der Größe des Nordamerika Luzerne-Saatgutmarkts, während die Vereinigten Staaten bis 2031 voraussichtlich mit einem CAGR von 6,08 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Nordamerika Luzerne-Saatgutmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Robuste Nachfrage im Milchwirtschaftssektor stützt den Saatguterneuerungszyklus | +1.2% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschleunigung biotechnologischer Low-Lignin-Merkmale | +0.8% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Programme zur Klimaresilienz, die salztolerante und dürretolerante Sorten subventionieren | +0.6% | Westliche Vereinigte Staaten und Prärieprovinzen | Langfristig (≥ 4 Jahre) |

| Einführung der Präzisionslandwirtschaft zur Optimierung der Aussaatraten-Verschreibungen | +0.4% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Bodenkohlenstoff-Guthabenprogramme, die Luzerne-Fruchtfolgen belohnen | +0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| US-amerikanisch-mexikanische Heu-Export-Biosicherheitsnormen erhöhen die Verwendung von zertifiziertem Saatgut | +0.2% | Grenzregionen Vereinigte Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage im Milchwirtschaftssektor stützt den Saatguterneuerungszyklus

Produktionszuwächse in der Milchwirtschaft halten den Nordamerika Luzerne-Saatgutmarkt in einem vorhersehbaren Erneuerungszyklus, da die Futterqualität direkt die Futterverwertungsquoten und die Rentabilität beeinflusst. Der hohe Proteingehalt positioniert Luzerne als unverzichtbaren Bestandteil von Totalmischrationen, so dass Erzeuger zertifiziertes Saatgut mit nachgewiesener Verdaulichkeit und Bestandslebensdauer bevorzugen. Forschungen an der University of California, Davis bestätigen Luzerne als die eiweißreichste Kulturpflanze pro Hektar in den Vereinigten Staaten[1]Quelle: UC Davis Fachbereich Pflanzenwissenschaften, „Alfalfa Field Day Research Highlights”, ucdavis.edu. Die Konsolidierung unter Milchwirtschaftsbetrieben begünstigt Betriebe, die den genetischen Wert sorgfältig bewerten, was die Premiumpreisgestaltung für Hybriden unterstützt, die konsistente Futtereigenschaften liefern. Der standardmäßige vier- bis sechsjährige Erneuerungszeitraum sichert wiederkehrende Nachfragezyklen, die Saatgutunternehmen präzise prognostizieren können. Diese Stabilität fördert kontinuierliche Züchtungsinvestitionen und einen raschen Sortenwechsel, der die Leistungsstandards kontinuierlich anhebt.

Regulatorische Beschleunigung biotechnologischer Low-Lignin-Merkmale

Das Landwirtschaftsministerium der Vereinigten Staaten (USDA), der Tier- und Pflanzengesundheitsüberwachungsdienst (APHIS) hat vereinfachte Genehmigungsverfahren eingeführt, die die Kommerzialisierungszeiträume für Low-Lignin-Ereignisse wie J101, J163 und KK179 verkürzen und es Saatgutunternehmen ermöglichen, Erstmovervorteile zu nutzen[2]Quelle: Nationales Institut für Ernährung und Landwirtschaft, „Generation of Alfalfa Plants with Optimized Lignin Biosynthesis”, usda.gov. Schnellere Genehmigungen senken die Regulierungskosten und verbessern die Rendite auf Forschung und Entwicklung, was Merkmals-Stacking-Strategien beschleunigt, die Herbizidtoleranz mit verbesserter Verdaulichkeit kombinieren. Diese Innovationen reduzieren enterische Methanemissionen und stehen damit im Einklang mit den unternehmerischen Nachhaltigkeitszielen in den Milchwirtschaftslieferketten. Das Ergebnis ist ein Premiumsegment innerhalb des Nordamerika Luzerne-Saatgutmarkts, in dem Erzeuger für nachgewiesene Futtereffizienz und Umweltvorteile zahlen. Schnelle regulatorische Wege treiben zudem den Wettbewerbsdruck an, da Unternehmen daran wetteifern, Merkmale der zweiten Generation einzuführen, die die Verdaulichkeitsgewinne über die aktuellen Benchmarks hinaus steigern.

Programme zur Klimaresilienz, die salztolerante und dürretolerante Sorten subventionieren

Bundes- und staatliche Anreize senken die Kostenbarriere für die Einführung von Sorten, die unter Feuchtestress hohe Erträge aufrechterhalten, und erweitern damit die adressierbare Anbaufläche für verbesserte Genetiken. Das USDA-Programm zur Einsparung von Wasser bei Ackerpflanzen (Water-Saving Commodities Program) stellte USD 400 Millionen für Bewässerungseffizienzprojekte bereit, die dürretolerantes Saatgut als förderfähige Maßnahme aufführen. Die Prärieprovinzen stellen ergänzende Mittel für salztolerante Linien bereit, die in sekundären Versalzungszonen gedeihen. Universitäten wie die New Mexico State University entwickeln tiefwurzelnde Kultivare, die bei anhaltenden Trockenperioden eine schützende Dormanz einleiten – ein Merkmal, das bei westlichen Heuproduzenten, die mit Wasserverteilungskürzungen konfrontiert sind, auf Interesse stößt. Subventionen ermutigen Landwirte, Kapital in Premiumsaatgut zu investieren und gleichzeitig die Amortisationszeiten zu verkürzen, was die Nachfrage auch bei sinkenden Rohstoffpreisen aufrechterhalten wird.

Einführung der Präzisionslandwirtschaft zur Optimierung der Aussaatraten-Verschreibungen

Die Technologie zur variablen Aussaatrate ermöglicht es Erzeugern, die Aussaatdichte an die Bodenvariabilität anzupassen, Verschwendung zu reduzieren und die Bestandsgleichmäßigkeit zu verbessern. Daten des Bundesrechnungshofs der Vereinigten Staaten (GAO) zeigen, dass die Einführung der Aussaatmengen-Technologie zur variablen Rate (Variable Rate Technology, VRT) bis 2023 auf 25,3 % der bepflanzten Hektar angestiegen ist[3]Quelle: Bundesrechnungshof der Vereinigten Staaten, „Precision Agriculture Benefits and Challenges”, gao.gov. Satelliten- und unbemannte Luftfahrzeug-Bildgebung (UAV) leiten die Zonenkartierung, die Verschreibungskarten für die Luzerneestablierung unterstützt. Saatgutunternehmen bündeln agronomische Dienstleistungen mit Sortenpaketen, um überlegene Renditen zu demonstrieren und die Kundenbindung zu stärken. Da die Sensorkosten sinken, haben kleinere Betriebe nun Zugang zu Analysen, die einst großen Unternehmen vorbehalten waren, was den Markt für Premiumgenetiken, die auf präzises Management ausgerichtet sind, ausweitet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Inflation der Saatgutmerkmals-Lizenzgebühren drückt die Rendite der Erzeuger (Return on Investment) | -0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Enge Bewässerungskontingente im westlichen Teil der Vereinigten Staaten begrenzen die Anbaufläche | -0.7% | Westliche Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Toleranz für zufällige Beimengungen bei Nicht-GVO-Heuexporten | -0.4% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Risiko eines Bestäubermangels in den Saatguttälern des pazifischen Nordwestens | -0.3% | Pazifischer Nordwesten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Saatgutmerkmals-Lizenzgebühren drückt die Rendite der Erzeuger

Gestaffelte Lizenzgebührenstrukturen für gestapelte Merkmale treiben die Saatgutpreise über die Komfortzone kostenbewusster Betreiber hinaus. Kleinere Betriebe mit begrenzter Verhandlungsmacht haben Schwierigkeiten, höhere Kosten weiterzugeben, insbesondere wenn die Milchpreise nachlassen. Einige Landwirte steigen auf offen bestäubte Linien trotz geringerem Ertragspotenzial um, was das Umsatzwachstum für Technologieanbieter bremst. Saatgutunternehmen reagieren mit Mengenrabatten und mehrjährigen Treueprogrammen, doch Preiswahrnehmungen bleiben kurzfristig ein Gegenwind.

Enge Bewässerungskontingente im westlichen Teil der Vereinigten Staaten begrenzen die Anbaufläche

Zuteilungskürzungen in Bezirken in Kalifornien, Arizona und Idaho zwingen Erzeuger, Luzernebestände brach liegen zu lassen oder eine Defizitbewässerung über Teilsaisons anzuwenden. Forschungen in Idaho ergeben eine ungleichmäßige Wasserproduktivität der Ernte, was Ertragseinbußen impliziert, wenn Wasser gleichmäßig rationiert wird. Luzerne wandelt Wasser effizient in Biomasse um, doch in Kontingentregimen verdrängen höherwertige Cash Crops wie Mandeln häufig das Futter. Diese Flächenverknappung dämpft die Expansionsaussichten für den Nordamerika Luzerne-Saatgutmarkt in wasserarmen Regionen. Die Einführung dürretoleranter Genetiken mildert einige Verluste, kann aber die Flächenumverteilung hin zu profitableren Kulturen nicht vollständig ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden bauen den Leistungsvorsprung aus

Hybridsorten hielten im Jahr 2025 einen Anteil von 70,15 % am Nordamerika Luzerne-Saatgutmarkt, während dasselbe Segment voraussichtlich bis 2031 einen CAGR von 4,89 % verzeichnen wird. Diese Zuwächse spiegeln eine überlegene Heterosis wider, die sich in höheren Erträgen, verbesserter Schädlingstoleranz und längerer Bestandslebensdauer niederschlägt. Der Nordamerika Luzerne-Saatgutmarkt setzte das Merkmals-Stacking fort, das eine Steigerung der Wertschöpfung pro Hektar verspricht. Saatgutentwickler ergänzen genetische Fortschritte durch Vitalitätsbewertungsindizes, die die Sortenwahl für Berater und Ernährungswissenschaftler vereinfachen.

Offen bestäubte Sorten und Hybridderivate bedienen weiterhin kostenbewusste Segmente und Biobetriebe, doch das Wachstum bleibt bescheiden. Ihr kombinierter Anteil an der Größe des Nordamerika Luzerne-Saatgutmarkts wird bis 2030 voraussichtlich sinken, da Erzeuger die Opportunitätskosten geringerer Biomasse gegen steigende Flächen- und Wasserkosten abwägen. Selbst innerhalb dieser Stufe integrieren verbesserte Linien markergestützte Selektionen, die die Ertragslücke gegenüber vollständigen Hybriden verringern. Die Landschaft neigt sich daher zugunsten technologiereicher Produkte, die Forschungs- und Entwicklungsinvestitionen belohnen und den Schutz des geistigen Eigentums stärken.

Geografische Analyse

Kanada kontrollierte im Jahr 2025 mit 67,42 % den größten Anteil an der Größe des Nordamerika Luzerne-Saatgutmarkts, unterstützt durch die Prärieprovinzen mit idealen Saatgutproduktionsklimazonen. Genossenschaftsnetzwerke rationalisieren den Vertrieb, während die Kanadische Lebensmittelinspektionsbehörde eine transparente Sortenregistrierung pflegt, die Innovationen fördert. Erzeuger in Alberta und Saskatchewan bevorzugen ausdauernde Sorten, die harte Winter überstehen, was die Nachfrage nach zertifiziertem Saatgut weiter festigt.

Die Vereinigten Staaten verzeichnen die schnellste Expansion mit einem CAGR von 6,08 % bis 2031, da Programme zur Klimaresilienz und Investitionen in die Präzisionslandwirtschaft neue Nachfrage freisetzen. In den Vereinigten Staaten liefert die geografische Vielfalt unterschiedliche Markttreiber. Der obere Mittlere Westen und der Nordosten profitieren von reichlichen Niederschlägen und der Nähe zu großen Milchwirtschaftsbetrieben, was den raschen Wechsel zu Low-Lignin-Hybriden begünstigt, die die Milcherträge pro Tonne Trockenmasse steigern. Westliche Bundesstaaten kämpfen mit Bewässerungskontingenten, was das Interesse an Sorten schärft, die für Defizitregime gezüchtet wurden und den Futterwert unter Stress aufrechterhalten.

Mexikos Beitrag zum Nordamerika Luzerne-Saatgutmarkt steigt, da die Intensivierung der Viehwirtschaft die Nachfrage nach proteinreichem Futter ankurbelt. Die aktualisierte Pflanzenschutzordnung der SENASICA vereinfacht die Importgenehmigungen für zertifiziertes Saatgut, während die inländische Vermehrung unter Vertrag mit Züchtern aus den Vereinigten Staaten und Kanada lokale Kapazitäten aufbaut. Nördliche Bundesstaaten wie Chihuahua und Coahuila widmen bewässerte Flächen Saatgutkulturen, die sowohl inländische Milchwirtschaftsbetriebe als auch Exportheupressen beliefern. Wechselkursschwankungen beeinflussen die Beschaffung gelegentlich, doch integrierte Lieferketten mildern die Volatilität durch mehrjährige Verträge, die Mengen und Preise festschreiben.

Wettbewerbslandschaft

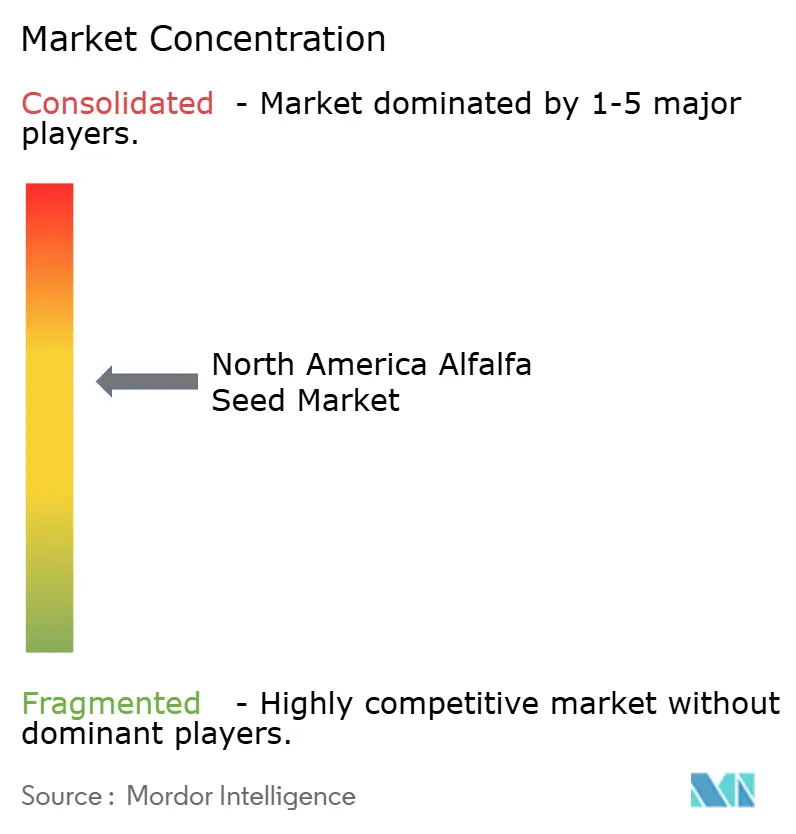

Der Markt ist mäßig fragmentiert. Führende Unternehmen unterhalten multiregionale Keimplasma-Pools, die die adaptive Züchtung beschleunigen und die Markteinführungszeit verkürzen. Bayer hat kürzlich die Außendienstteams in Illinois und Wisconsin neu organisiert, um lokalisierten technischen Support zu bieten und so die Kundenbindung in diesen volumenstarken Territorien zu erhöhen. Kleinere Züchter gedeihen durch die Spezialisierung auf dürreresistente und Nicht-GVO-Linien, die Nischen-Exportverträge oder Biomilchwirtschaftsbetriebe bedienen.

Strategische Partnerschaften zwischen Saatgutunternehmen und Präzisionslandwirtschaftsplattformen betten Aussaatverschreibungen in Monitoranzeigen ein und positionieren bevorzugte Sorten als Standardoptionen. Kooperationen mit Betriebsmittelhändlern erweitern die Reichweite in Nebenregionen, in denen direkte Vertriebsteams dünn besetzt sind. Lizenzvereinbarungen für proprietäre Merkmale verteilen Forschungs- und Entwicklungskosten auf mehrere Markenportfolios, obwohl das Lizenzgebühren-Stacking die zuvor erwähnte Preiskontroverse antreibt.

Fusionen und Übernahmen zielen auf Keimplasmabibliotheken statt auf physische Vermögenswerte ab, was den hohen Wert widerspiegelt, der geistigem Eigentum beigemessen wird. Die moderate Konzentration lässt Raum für Start-ups, die auf Clustered Regularly Interspaced Short Palindromic Repeats (CRISPR-basierter) Genbearbeitung aufbauen, die gezielte Verbesserungen ohne Transgen-Status verspricht. Die daraus resultierende Wettbewerbsspannung treibt kontinuierliche Sortenerneuerungszyklen an, von denen Landwirte durch stetige Leistungssteigerungen profitieren.

Branchenführer im Nordamerika Luzerne-Saatgutmarkt

Bayer AG

Corteva Agriscience

DLF

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Der Agrarbetriebsservice des Landwirtschaftsministeriums der Vereinigten Staaten (USDA Farm Service Agency) startete das USD 400 Millionen umfassende Programm zur Einsparung von Wasser bei Ackerpflanzen (Water-Saving Commodities Program) und stellte Bewässerungsbezirken Zuschüsse für Wasserschutzmaßnahmen bereit, einschließlich Anreizen für dürretolerante Kulturpflanzensorten. Die geschätzten 50.000 Acre-Fuß Wassereinsparungen des Programms auf 250.000 Hektar schaffen Marktchancen für wassereffizienten Luzerngenetiken.

- Mai 2024: Die Michigan State University startete ein USD 5 Millionen umfassendes Programm zur landwirtschaftlichen Klimaresilienz (Agricultural Climate Resiliency Program) mit vier Projekten zur Klimaanpassung in der Pflanzenlandwirtschaft, darunter Forschung zu klimaresistenten Systemen für Feldfrüchte, die die Optimierung der Futterproduktion umfasst.

Berichtsumfang des Nordamerika Luzerne-Saatgutmarkts

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Land | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz von betriebseigenem Saatgut kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Erntebaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch als Erntefläche bekannt, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons bewirtschaftete Fläche.

- Saatguterneuerungsrate - Die Saatguterneuerungsrate ist der Prozentsatz der aus der Gesamtanbaufläche der in der Saison gepflanzten Kultur gesäten Fläche unter Verwendung von zertifiziertem/qualitativem Saatgut anstelle von betriebseigenem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur gegen biotischen Stress schützt. Anbau im Freiland mit Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldfrüchte, die verschiedene Kulturpflanzenkategorien umfassen, wie Getreide und Hülsenfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentieren die Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturen umfassen Gurke und Cornichon, Kürbis und Squash sowie andere Kulturen. |

| Brassica-Gewächse | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch die Kontrolle der Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung erzeugte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprika-Arten basierend auf den örtlichen Gegebenheiten der jeweiligen Länder. |

| Andere Brassica-Gewächse | Die unter andere Brassica-Gewächse berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Knollen | Die unter andere Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Hülsenfrüchte | Die unter andere Getreide und Hülsenfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamenkörner, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafergras, Weißklee, Ryegras und Timotheegras. Andere Futterpflanzen wurden basierend auf den örtlichen Gegebenheiten der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenbohnen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: ERSTELLUNG EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND FERTIGSTELLUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen