Marktgröße und Marktanteil für Stein-Kunststoff-Verbundbodenbeläge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

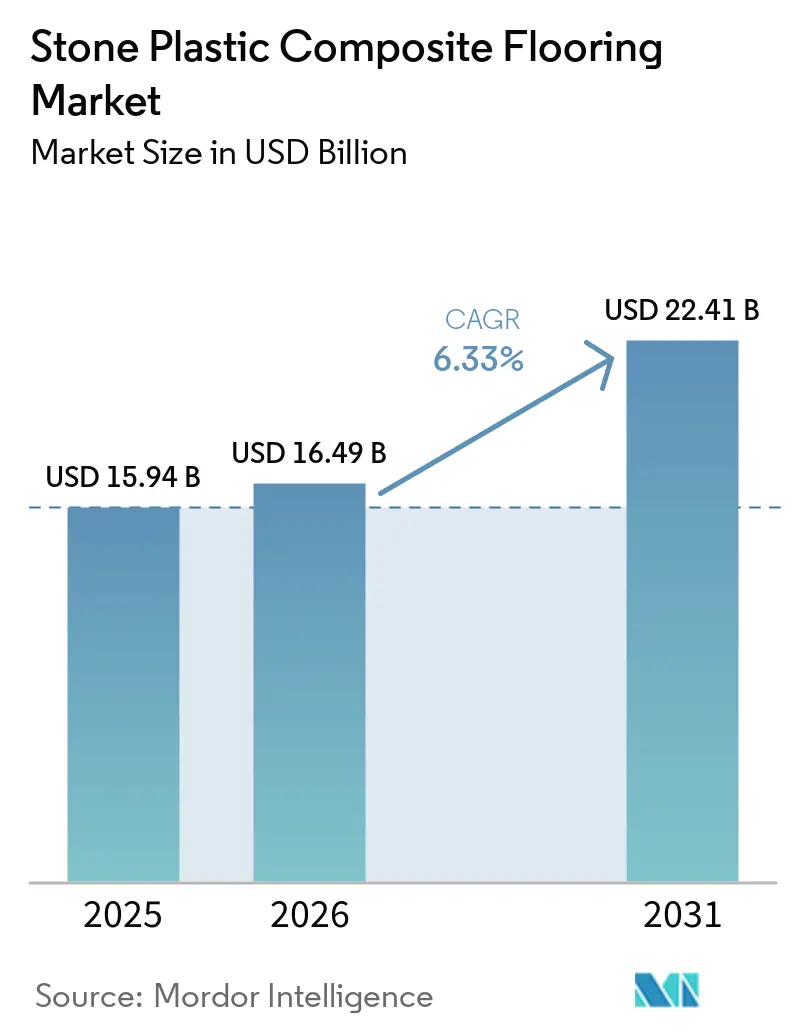

| Marktgröße (2026) | 16.49 Milliarden US-Dollar |

| Marktgröße (2031) | 22.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

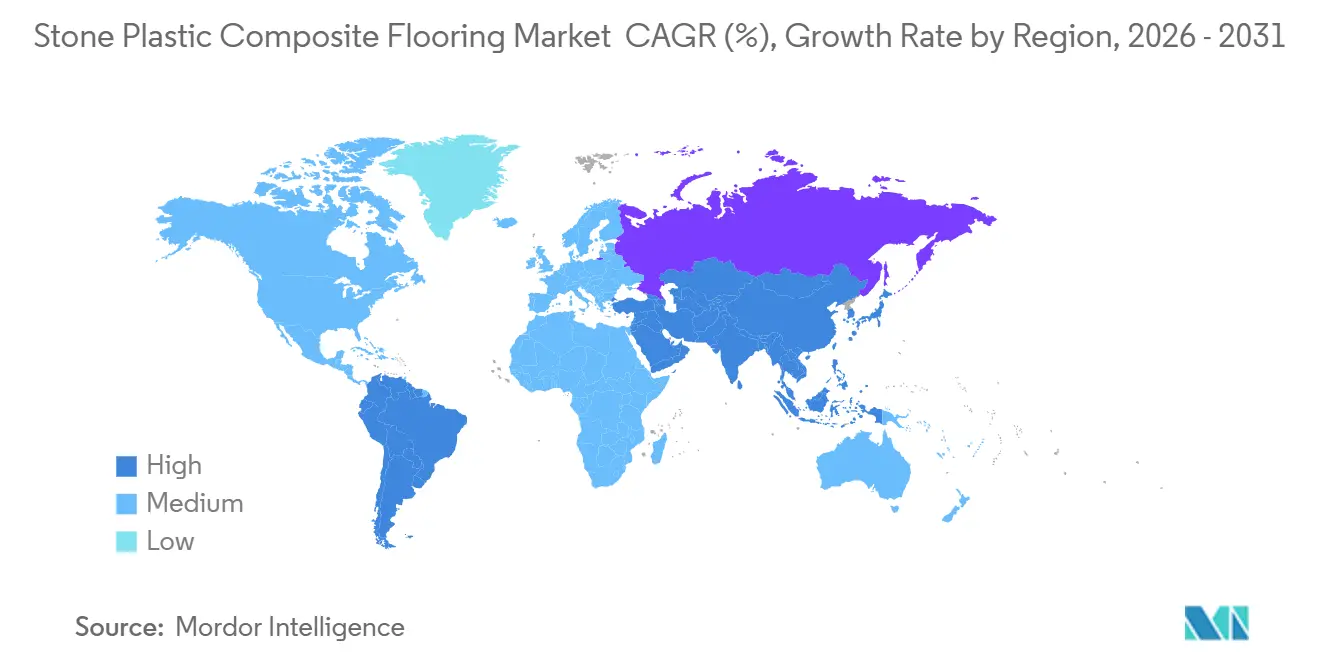

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

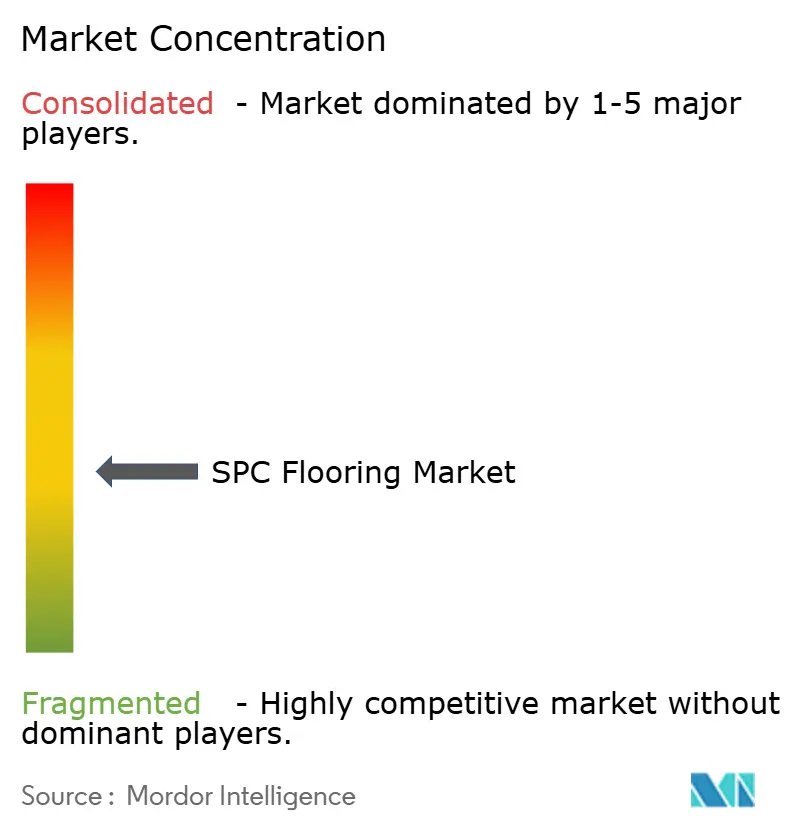

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stein-Kunststoff-Verbundbodenbeläge von Mordor Intelligence

Die Marktgröße für Stein-Kunststoff-Verbundbodenbeläge belief sich im Jahr 2026 auf 16,49 Milliarden USD, gegenüber 15,94 Milliarden USD im Jahr 2025, und soll bis 2031 bei einer CAGR von 6,33 % einen Wert von 22,41 Milliarden USD erreichen. Die rasche Verbreitung in feuchtigkeitsgefährdeten Wohnbereichen und leicht gewerblich genutzten Flächen setzt sich fort, da wasserdichte Hartkerformate flexibles LVT und Laminat verdrängen, unterstützt durch Klick-Verriegelungssysteme, die die Verlegung beschleunigen und Ausfallzeiten reduzieren. Der Markt für Stein-Kunststoff-Verbundbodenbeläge (SPC) profitiert zudem von lokalisierten Kapazitätserweiterungen und diversifizierter Beschaffung, die Lieferzeiten verbessern und Logistikrisiken in Nordamerika und Europa mindern. Handelsmaßnahmen in Europa und dem Vereinigten Königreich haben die Harz- und Fertigwarenströme neu gestaltet und fördern Nearshoring sowie die Qualifizierung alternativer Lieferanten durch führende Hersteller. Facility-Manager und Immobilieneigentümer bevorzugen SPC wegen schnellerer Umschlagszeiten, akustischer Compliance-Optionen und Lebenszykluskosten-Vorteilen in Einzelhandels-, Gesundheits- und Mehrfamilienwohnumgebungen. Anforderungen an die Schallübertragung gemäß Bauvorschriften in den Vereinigten Staaten stärken weiterhin den Einsatz von Hartkernkonstruktionen mit geeignetem Unterlagsmaterial, um die Mindestanforderungen an die Trittschalldämmung (IIC) und die Luftschalldämmung (STC) in Mehrfamilienwohngebäuden zu erfüllen.

Wesentliche Erkenntnisse des Berichts

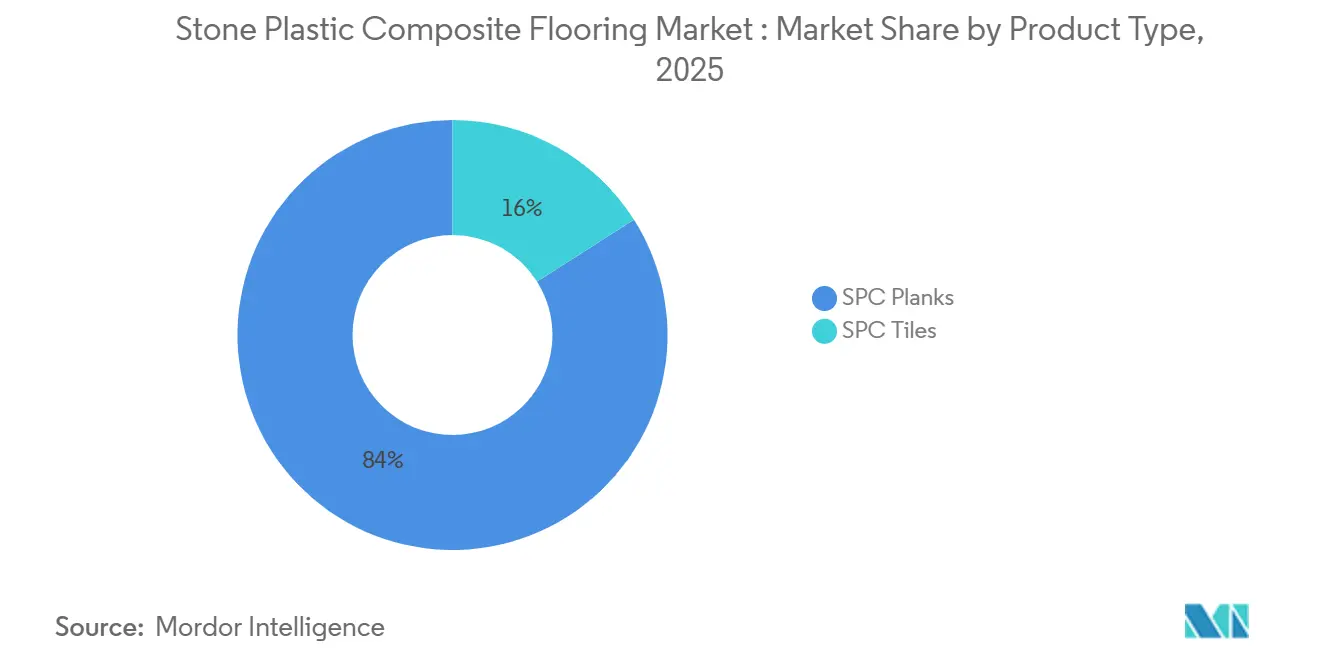

- Nach Produkttyp führten SPC-Dielen im Jahr 2025 mit einem Anteil von 84,0 %. Nach Produkttyp werden Dielen bis 2031 voraussichtlich mit einem CAGR von 8,03 % wachsen.

- Nach Produktdicke entfielen 4,0–5,0 mm im Jahr 2025 auf 43,7 % des Marktanteils. Nach Produktdicke wird für 5,1–6,0 mm bis 2031 ein CAGR von 9,23 % erwartet.

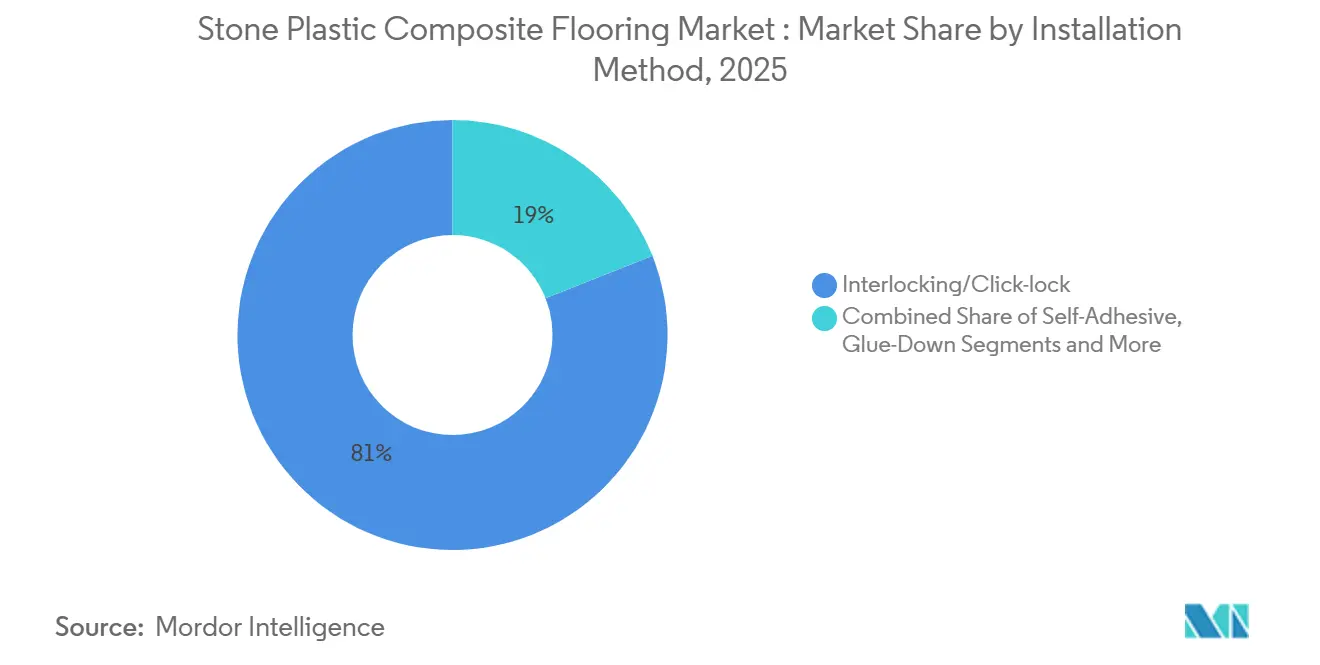

- Nach Verlegemethode entfiel auf Klick- oder Steckverbindung im Jahr 2025 ein Marktanteil von 89,0 %. Nach Verlegemethode wird die Klick- oder Steckverbindung bis 2031 voraussichtlich mit einem CAGR von 8,50 % wachsen.

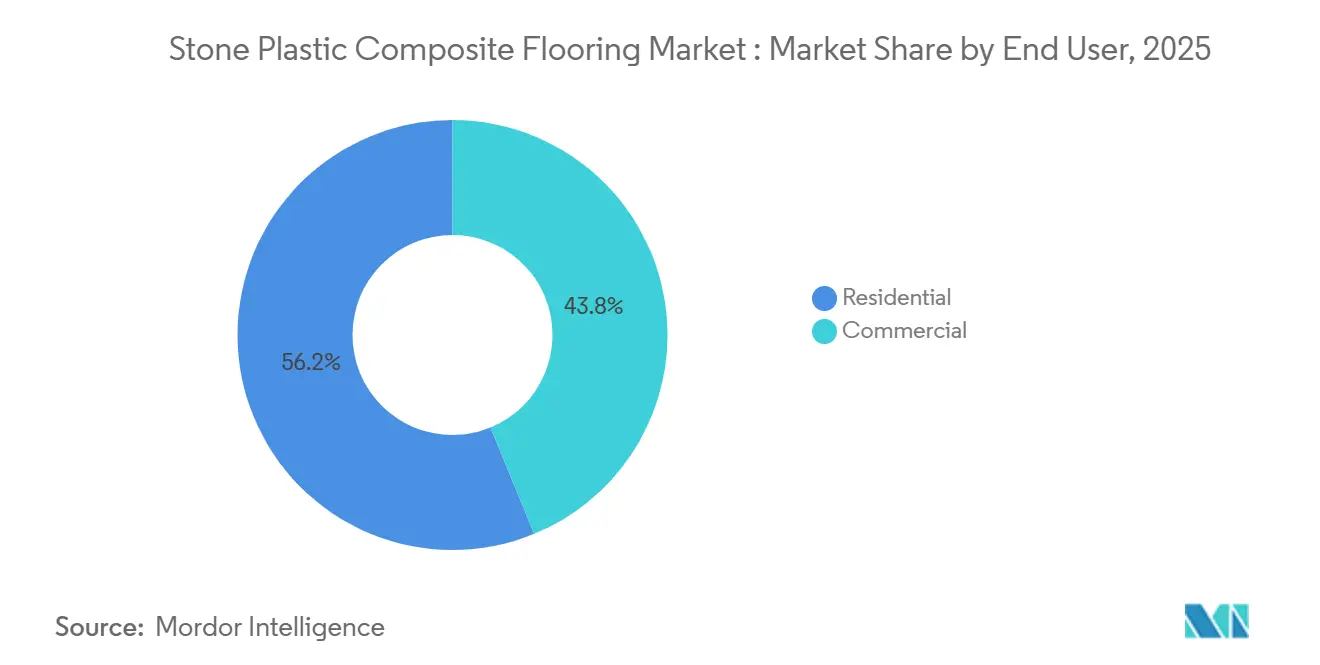

- Nach Endnutzer entfiel der Wohnbereich im Jahr 2025 auf 56,21 % des Marktanteils. Nach Endnutzer wird für den Gewerbebereich bis 2031 ein CAGR von 9,50 % prognostiziert.

- Nach Vertriebskanal entfielen Fachbodenbelaghändler im B2C/Einzelhandelssegment im Jahr 2025 auf 38,49 % des Marktanteils. Nach Vertriebskanal wird der Online-Direktvertrieb an Verbraucher im B2C/Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 10,16 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,88 %. Nach Geografie wird für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 9,77 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Stein-Kunststoff-Verbundbodenbeläge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserdichter Hartkern ersetzt Laminat und flexibles LVT im Wohn- und leichten Gewerbebereich | +1.8% | Nordamerika, Westeuropa und urbanisierter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| DIY-freundliche Klick-Verriegelung und renovierungsgetriebene Nachfrage | +1.5% | Nordamerika, Westeuropa und Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Preis-Leistungs-Verhältnis gegenüber Holz und Fliesen | +1.2% | Asiatisch-pazifischer Raum, Indien, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklen im Mehrfamilien- und Mietwohnungsbereich | +0.9% | Ballungsräume in Nordamerika, westeuropäische Städte | Mittelfristig (2–4 Jahre) |

| Durch Zölle bedingte Angebotsverschiebungen erweitern die lokale Verfügbarkeit und Spezifikationen | +0.6% | US-amerikanische und EU-Importmärkte | Kurzfristig (≤ 2 Jahre) |

| Schnelle gewerbliche Ausbauten mit minimalem Ausfallzeitbedarf | +0.7% | Globale Gewerbestandorte in Einzelhandel, Gastgewerbe und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserdichter Hartkern ersetzt Laminat und flexibles LVT im Wohn- und leichten Gewerbebereich

Der Markt für SPC-Bodenbeläge gewinnt weiterhin Marktanteile in Küchen, Bädern, Kellern und leicht gewerblich genutzten Bereichen, wo 100 % wasserdichte Hartkerne und strapazierfähige Nutzschichten das Versagensrisiko durch Quellen oder Feuchtigkeitseintritt bei anderen Materialien reduzieren. Herkömmliche Laminatböden können beispielsweise nach längerem Wasserkontakt um 6–12 % in der Dicke quellen, während SPC-Produkte unter ähnlichen Bedingungen typischerweise eine vernachlässigbare Dimensionsänderung aufweisen, wie durch standardisierte Wassereinlagerungs- und Stabilitätstests (z. B. Methoden der American Society for Testing and Materials) ermittelt wurde. Die Klick-Verriegelungskonstruktion ermöglicht schnelle schwimmende Verlegungen ohne Klebstoffaushärtung, was phasenweise Belegungen und nächtliche Einzelhandelsumbauten unterstützt, die verlorene Handelszeiten minimieren. Die Verlegeleistung bei Klicksystemen liegt typischerweise bei 20–40 m² pro Verleger pro Tag, verglichen mit 10–20 m² bei geklebten Bodensystemen aufgrund der Klebstoffauftragung und Aushärtungsanforderungen. Dieser Vorteil der schnellen Inbetriebnahme macht SPC-Bodenbeläge in Gesundheits- und Gastgewerbekorridoren attraktiv, wo Verlegungen unter engen Zeitplänen erfolgen müssen und eine sofortige oder taggleiche Begehbarkeit ermöglichen, im Gegensatz zu klebstoffbasierten elastischen Bodenbelägen, die möglicherweise 24–48 Stunden bis zur vollständigen Nutzbarkeit benötigen. In gewerblichen Innenräumen dienen Hartkernoptionen als belastbare Alternativen, wo Holz oder Fliesen die Zeitpläne verlängern oder den Wartungsaufwand erhöhen würden. Keramikfliesenverlegungen erfordern beispielsweise häufig 2–3 Tage für das Abbinden und Verfugen, während Hartholzverlegungen je nach Standortbedingungen Akklimatisierungszeiten von 3–7 Tagen erfordern. Im Gegensatz dazu kann SPC-Bodenbelag in vielen Fällen ohne Akklimatisierung verlegt werden, da er eine hohe Dimensionsstabilität aufweist.

DIY-freundliche Klick-Verriegelung und renovierungsgetriebener Nachfrageanstieg

Hausbesitzer werden vom Markt für SPC-Bodenbeläge angezogen, weil Klick-Verriegelungssysteme den Werkzeugbedarf reduzieren und den Einsatz von Klebstoffen überflüssig machen, wodurch die Verlegung für versierte Heimwerker erreichbar wird. Die Möglichkeit, über viele bestehende harte Untergründe ohne Abbrucharbeiten zu verlegen, verkürzt zudem die Projektdauer und reduziert die gesamte Projektunterbrechung. Renovierungszyklen haben daher Hartkernprodukte für Einzelwochenend-Zimmerauffrischungen und schnelle Küchen- oder Badezimmerumbauten bevorzugt, die sofort nutzbar sein müssen. Dieses Muster wird durch Lieferanteninhalte verstärkt, die vereinfachte Verlegungen, Untergrundtoleranzen und Akklimatisierungshinweise betonen, die Nicht-Fachleuten helfen, zuverlässige Ergebnisse zu erzielen. Die gewerbliche Seite profitiert von derselben Reibungsreduzierung, die Ausbauzeitpläne für kleine Büros, Kliniken und Boutique-Einzelhandelsgeschäfte verkürzt und gleichzeitig die Räume nach der Verlegung früher für den Betrieb offen hält.

Preis-Leistungs-Verhältnis gegenüber Holz und Fliesen erweitert den adressierbaren Markt

Der Markt für SPC-Bodenbeläge zeichnet sich dadurch aus, dass er die Optik von Holz und Stein mit wasserdichter Belastbarkeit und vereinfachter Pflege bietet, was seine Attraktivität in Umgebungen erweitert, die keine langen Ausfallzeiten oder intensive Wartung tolerieren. SPC-Hartkerne zeigen typischerweise eine Dimensionsänderung von <0,1 % unter Wassereinwirkung (ASTM-Tests), verglichen mit einer Holzbewegung von 3–8 % quer zur Maserung bei Feuchtigkeitsschwankungen, was den Einsatz in feuchtigkeitsgefährdeten Umgebungen unterstützt. Schwimmende Verlegungen vermeiden in den meisten Anwendungen Klebstoffe und sind mit phasenweisem Bauen kompatibel, mit Verlegeleistungen von 20–40 m² pro Verleger pro Tag gegenüber 10–20 m² bei Klebeverlegungen, was den Arbeitsaufwand im Vergleich zu herkömmlichen Fliesen- oder vor Ort fertiggestellten Holzoberflächen reduziert. Gewerbliche Leitfäden beschreiben Hartkern nun als praktische Alternative für Einzelhandels-, Büro- und Gesundheitsinnenräume, wenn Lebenszykluskosten und Betriebszeit die Entscheidungsanker sind. Die Haltbarkeit wird durch Nutzschichten von 0,3–0,7 mm unterstützt, wobei Produkte die gewerblichen Bewertungen der Klassen 32–34 (EN 13329) für stark frequentierte Bereiche erfüllen. Die Reifung der Kategorie wurde auch durch verbandsseitig ausgestellte Umweltproduktdeklarationen (EPDs) unterstützt, die mit den Rahmenbedingungen der Internationalen Organisation für Normung und Programmbetreibern wie UL Solutions abgestimmt sind und Planern helfen, Umweltkennzahlen innerhalb und zwischen elastischen Kategorien zu vergleichen. Da Planungsteams über die Loyalität zu einem einzigen Material hinausgehen, gewinnt der Markt für SPC-Bodenbeläge Projekte, bei denen eine strapazierfähige, wasserdichte und designkonsistente Oberfläche nach engen Zeitplänen verlegt werden kann.

Wachstum der Erneuerungszyklen im Mehrfamilien- und Mietwohnungsbereich

Der Markt für SPC-Bodenbeläge passt gut zu Mehrfamilienumschlägen, bei denen Einheitsverfügbarkeit und akustische Compliance wiederkehrende Prioritäten sind. Bauvorschriften in den Vereinigten Staaten verlangen üblicherweise Mindestbewertungen für die Trittschalldämmung (IIC) und die Luftschalldämmung (STC) von 50 für Boden-Decken-Konstruktionen (gemäß ASTM E492 und E90 Prüfmethoden), wobei im Feld getestete Schwellenwerte häufig auf 45 festgelegt werden, und Hartkernkonstruktionen in Kombination mit 1–2 mm akustischen Unterlagen können IIC/STC-Verbesserungen von 10–20 Punkten erzielen, was Projekten hilft, die Anforderungen ohne schwerere Mehrkomponentensysteme zu erfüllen. Diese Konstruktionen können schnell in bewohnten Gebäuden während kurzer Leerstandsfenster verlegt werden, mit schwimmenden SPC-Verlegeleistungen von 20–40 m² pro Verleger pro Tag, was Mietausfälle und Arbeitskosten begrenzt. Für Immobilienverwalter reduzieren wasserdichte und leicht zu reinigende elastische Oberflächen Beschwerden und Arbeitszeit nach Auszügen, da SPC eine Dimensionsänderung von <0,1 % unter Feuchtigkeitseinwirkung (ASTM-Tests) und Widerstandsfähigkeit gegen Flecken im Vergleich zu porösen Materialien aufweist. Reinigungs- und Reparaturzyklen beim Umschlag können um mehrere Stunden pro Einheit verkürzt werden, und der Bodenbelagsaustausch kann innerhalb von 1–2 Tagen pro Wohnung abgeschlossen werden, was vorhersehbare Erneuerungspläne unterstützt. Da Vermietungsteams ruhige und pflegeleichte Innenräume vermarkten, unterstützen Hartkernoptionen diese Positionierungsziele sowohl für Neubauten als auch für Renovierungen, mit typischen Nutzschichten von 0,3–0,5 mm, die die Bewertungen der Klassen 32–33 für Wohn- und leichte Gewerbenutzung (EN 13329) unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsprüfung von PVC und Kreislaufwirtschaftsbarrieren | -0.8% | Europa, Nordamerika und der wohlhabende asiatisch-pazifische Raum | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität für PVC-Harz und Additive | -1.1% | Global, mit Druck in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kompromisse bei Akustik und Kratzfestigkeit gegenüber WPC und Laminat | -0.4% | Mehrfamilienwohnungen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zölle und nichttarifäre Handelshemmnisse erhöhen die Einstandskosten | -0.9% | US-amerikanische und EU-Importmärkte mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsprüfung von Polyvinylchlorid (PVC) und Kreislaufwirtschafts- und Recyclingbarrieren

Die Nachhaltigkeitsprüfung bleibt ein anhaltender Gegenwind für den Markt für SPC-Bodenbeläge, insbesondere in Europa, wo Kreislaufwirtschaftsziele und öffentliche Beschaffungsstandards die Materialauswahl prägen. Plastics Recyclers Europe (PRE) hat festgestellt, dass trotz jahrzehntelanger Initiativen die zertifizierten Post-Consumer-PVC-Recyclingmengen in Europa weit unter der Gesamtabfallmenge liegen, was die Lücke zwischen Kreislaufambitionen und realisierten Ergebnissen unterstreicht. Wie im VinylPlus-Fortschrittsbericht (2024–2025) hervorgehoben, haben die PVC-Recyclingmengen von Jahr zu Jahr geschwankt. Konkret sanken die gesamten recycelten Mengen von über 737.000 Tonnen im Jahr 2023 auf etwa 724.000 Tonnen im Jahr 2024, was die Herausforderungen des Marktes und seiner Struktur unterstreicht. Diese Realitäten haben Hersteller dazu veranlasst, Lebenszyklusauswirkungen durch EPDs zu dokumentieren und Rücknahmeinitiativen für bestimmte elastische Produktlinien anzubieten. Diese Schritte verbessern die Transparenz und erleichtern die Teilnahme an Grünes-Bauen-Programmen, die überprüfbare Daten schätzen. Während solche Maßnahmen ausgeweitet werden, sind die aktuellen Mengen an zurückgewonnenen oder bio-zugeschriebenen Materialien im Vergleich zum gesamten Jungstoffdurchsatz gering, was bedeutet, dass Spezifikationsentscheidungen in den nachhaltigkeitssensitivsten Projekten den PVC-Gehalt weiterhin sorgfältig abwägen[1]MDPI.COM https://www.mdpi.com/2071-1050/16/9/3854. Europäische Branchenfortschrittsberichte und neue EPDs bieten glaubwürdige Ausgangspunkte für Projektteams, die die Umweltleistung präziser bewerten und die Entsorgung am Lebensende planen möchten, wo die Infrastruktur vorhanden ist. Veröffentlichte Kategorie-EPDs für Hartkernböden helfen Planern zudem, produktbezogene Auswirkungen und Dokumentationsanforderungen zu vergleichen. Unternehmensprogramme, die eine Rücknahme elastischer Bodenbeläge für qualifizierende Projekte anbieten, zeigen einen praktischen Weg zur Reduzierung der Deponieentsorgung verlegter Produkte.

Rohstoffpreisvolatilität (PVC-Harz, Additive)

Der Markt für SPC-Bodenbeläge ist Schwankungen bei Harz- und Additivkosten ausgesetzt, die Verarbeitungsmargen komprimieren und Angebote innerhalb von Wochen verändern können, da sich PVC-Harzpreise historisch gesehen innerhalb von 12 Monaten um ±20–40 % als Reaktion auf Veränderungen bei Rohstoff- und Energiekosten bewegt haben. Laut Tradeasia International Private Limited waren die globalen PVC-Bedingungen Anfang 2026 durch eine fragile Erholung gekennzeichnet, mit ungleichmäßiger regionaler Nachfrage und energiebezogenen Rohstoffdynamiken, die die Sichtbarkeit nachhaltiger Preistrends einschränkten. Geopolitische Entwicklungen, die Energiemärkte oder wichtige Schifffahrtsrouten beeinflussen, können ethylenbezogene Rohstoffe und Frachtkosten kurzfristig bewegen, wobei die Seefrachtraten auf den Asien-Europa-Routen zwischen 2020 und 2024 zuvor um mehr als das 3-Fache schwankten, was die Beschaffungskomplexität für PVC-basierte Kategorien erhöhte. Eine solche Volatilität schlägt sich nach einer Verzögerung von 4–12 Wochen häufig auf die Fertigwarenpreise nieder, insbesondere dort, wo die Spot-Harzbeschaffung dominiert und wo Zölle oder Frachtaufschläge die Einstandskosten für Importeure verschieben. Gewerbliche Käufer und Händler balancieren daher indexierte Vereinbarungen mit kürzeren Festpreiskäufen, während sie gleichzeitig Formulierungsstabilität und Produktionsnähe betonen, wo dies möglich ist[2]CHEMTRADEASIA.COM https://www.chemtradeasia.com/market-insights/why-pvc-resin-prices-remain-fragile-despite-short-term-recovery-signals. Parallel dazu haben episodische Schifffahrtsstörungen zeitweise die Versorgungsketten gestrafft und die Kosten für Materialien erhöht, die von Asien nach Europa und Nordamerika transportiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dielen führen im Wohnbereich, Fliesen gewinnen bei gewerblicher Nachahmung

SPC-Dielen hielten im Jahr 2025 84,00 % der Marktgröße und bleiben das Standardformat für holzoptische Wohnverlegungen, und das Segment soll bis 2031 mit einer CAGR von 8,03 % expandieren, da Stein-, Terrazzo- und Betonoptiken im gewerblichen Bereich innerhalb des Marktes für SPC-Bodenbeläge an Reichweite gewinnen. Der Marktanteil von Dielenformaten im Markt für SPC-Bodenbeläge spiegelt die anhaltende Präferenz der Hausbesitzer für natürliche Holzästhetik in Kombination mit wasserdichter Leistung und für schwimmende Verlegungen wider, die Störungen reduzieren. Fliesen gewinnen bei Designern an Beliebtheit, die großformatige Steinoptiken ohne das Gewicht, die Aushärtezeit oder die Fugenpflege von Keramik oder Feinsteinzeug wünschen. In gewerblichen Umgebungen unterstützen Hartkernfliesen nächtliche Lobby- und Korridorumbauten mit realistischen Optiken und sofortiger Rückkehr zum Betrieb.

In Wohn- und Gewerbeprojekten verbessern sich Optiken und Oberflächenfinishes weiterhin, was ästhetische Kompromisse mit natürlichen Materialien reduziert. Breitere und längere Dielensortimente liefern raumgroßen Realismus, der mit kürzeren Längen zuvor schwer zu erreichen war. Bei Fliesen ermöglichen Musteroptionen Akzentböden in Gastgewerbe und Gesundheitswesen, während das Wartungsprofil erhalten bleibt, für das elastische Plattformen bekannt sind. Der Markt für SPC-Bodenbeläge profitiert von einer stabilen Verlegemethode, die phasenweise Arbeiten unterstützt, den Klebstoffeinsatz reduziert und sauberere Baustellen ergibt. Gewerbliche Veröffentlichungen von Herstellern unterstreichen, wie Hartkernprodukte arbeitsintensivere Oberflächen ersetzen können, wo Betriebszeit eine Planungseinschränkung darstellt.

Nach Produktdicke: 4,0–5,0 mm übertrifft andere, da Vorschriften strenger werden und Komfortanforderungen steigen

Das Segment 4,0–5,0 mm entfiel im Jahr 2025 auf 43,67 % des Marktes für SPC-Bodenbeläge, wobei für Produkte der Stärke 5,1–6,0 mm bis 2031 ein CAGR von 9,23 % prognostiziert wird, da Projektteams in hochwertigen Wohn- und Mehrfamilienprojekten höhere Schallschutzwerte und ein komfortableres Gehgefühl anstreben. Dickere Konstruktionen mit integrierter Trittschalldämmung helfen Projekten, die Mindestanforderungen der Normen für IIC und STC zu erfüllen, ohne mehrere Schichten zusammenzufügen, was Variablen reduziert und die Dokumentation vereinfacht. Für Bauträger, die einen stärkeren Trittschallschutz anstreben, verringern dickere Einzelkomponenten-Aufbauten das Risiko von Abweichungen zwischen den Bedingungen vor Ort und im Labor geprüften Paketen. Diese Entscheidungen reduzieren auch das Durchzeichnen geringfügiger Unebenheiten des Unterbodens, was Reklamationen wegen Hohlstellen oder Kantenversatz auf härteren Untergründen begrenzt. Umweltproduktdeklarationen liefern nun quantifizierte Lebenszyklusmetriken, wie etwa das globale Erwärmungspotenzial (kg CO₂-Äq./m²), den Energieverbrauch (MJ/m²) und End-of-Life-Szenarien für verschiedene SPC-Konstruktionen, sodass Planer vergleichen können, wie sich Änderungen bei Dicke und Trittschalldämmung auf die Umweltleistung verschiedener Projektoptionen auswirken.

Es gibt eine praktische Obergrenze bei der Dicke, ab der Materialkosten und Übergänge zu angrenzenden Räumen weniger tolerant werden. Innerhalb üblicher Bereiche treibt jedoch das Gleichgewicht aus Akustik, Komfort und einfacher Verlegung weiterhin Premium-Formate in Mehrfamilien- und hochwertige Wohnspezifikationen. Die Marktgröße für SPC-Bodenbeläge im Bereich Premium-Aufbauten wird durch Projekte gestützt, bei denen vereinfachte Normkonformität und Nutzungskomfort die Beschaffungstreiber sind. Das Wissen über Trittschalldämmung hat sich ebenfalls verbessert, da Lieferanten akustische Definitionen und Feldanleitungen standardisieren. In den Vereinigten Staaten verankern Mindestanforderungen an die Schalltrennung von Wohneinheiten viele dieser Entscheidungen in Mehrfamilienkontexten. Schulungen durch Anbieter von Trittschalldämmung helfen Teams weiterhin dabei, Aufbauten auszuwählen, um die angestrebten IIC-, STC- und Delta-IIC-Ergebnisse zu erreichen.

Nach Verlegemethode: Dominanz der Klick-Verriegelung bei 89 % spiegelt Arbeitskosteneinsparungen und Mehrfamiliengeschwindigkeit wider

Klick-Verriegelungssysteme entfielen im Jahr 2025 auf 89,00 % der Marktgröße für SPC-Bodenbeläge und sollen über 2026–2031 mit einer CAGR von 8,50 % wachsen, während Klebeverlegungen weniger als 8 % des Marktanteils für SPC-Bodenbeläge hielten. Die DIY-Akzeptanz unterstützt auch die Klick-Verriegelung, da Verriegelungsdielen über viele harte Untergründe mit einfachen Werkzeugen verlegt werden können, wenn die Untergrundsbedingungen innerhalb der Toleranz liegen, was den Planungsaufwand reduziert und Projekten hilft, früher zu beginnen.

Proprietäre Verriegelungstechnologien sind weit verbreitet lizenziert und haben sich weiterentwickelt, um dauerhafte Verbindungen zu bieten, die die Dimensionsstabilität und Leistungserwartungen von Hartkernspezifikationen erfüllen, wobei Standards wie ASTM F3261 die Mindestanforderungen der Kategorie für Wohn- und Gewerbenutzung definieren. Klebeverlegungen bleiben relevant, wo Standortbedingungen oder Serviceanforderungen Dauerhaftigkeit rechtfertigen, einschließlich Gesundheitskorridore, die häufiger Nassreinigung unterzogen werden, schwere Rolllasten, die laterale Scherkräfte erzeugen, oder sehr große kontinuierliche Spannweiten jenseits der Empfehlungen für schwimmende Systeme. Selbstklebende Formate dienen dünnbauenden Nachrüstungen über bestehenden harten Oberflächen, bleiben jedoch aufgrund engerer Untergrundsfenster und weniger günstiger Entfernbarkeit im Vergleich zu schwimmenden Verlegungen eine kleine Nische.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohnbereich verankert das Volumen, Gewerbe beschleunigt sich durch Lebenszyklusökonomie

Wohnanwendungen entfielen im Jahr 2025 auf 56,21 % der SPC-Nachfrage, während der gewerbliche Bereich bis 2031 mit einer CAGR von 9,50 % wächst, da Betreiber Lebenszykluskosten-Vorteile und eine vereinfachte Verlegung schätzen. In Einzelhandel, Gesundheitswesen und Gastgewerbe können Hartkernformate in engen Zeitfenstern verlegt und sofort genutzt werden, was die Lücke zwischen Abriss und Wiedereröffnung verringert. Die routinemäßige Reinigung entspricht mitarbeiterfreundlichen Prozessen, und die wasserdichte Oberfläche eignet sich für Hinterhausbereiche und öffentliche Zonen, die häufig Verschüttungen oder Desinfektionsmittel ausgesetzt sind. Diese Faktoren stärken SPC-Angebote, wenn Betriebszeit und vorhersehbare Wartung die Entscheidungen treiben. Veröffentlichte gewerbliche Leitfäden von Herstellern fassen diese Vorteile zusammen und zeigen, wie Hartkern Vorschriften und Betriebsanforderungen in typischen Innenraumprojekten erfüllt.

Auf der Wohnseite gewinnt der Markt für SPC-Bodenbeläge Küchen-, Bad- und Eingangsverlegungen, wo Feuchtigkeitsexposition wahrscheinlich ist, während Wohnbereiche mit anderen Materialien gemischt werden können, wenn Komfort Priorität hat. Mehrfamilienumschlagszyklen legen einen hohen Wert auf wiederholbare Verlegungen und grundlegende Pflegeabläufe, die das Erscheinungsbild zwischen Mietern erhalten. Wo öffentliche und private Projekte eine Dokumentation der Umweltleistung und Rücknahmeoptionen erfordern, bieten Unternehmensprogramme definierte Wege für qualifizierende elastische Produktlinien. Diese Angebote helfen Teams, die Entsorgung am Lebensende für große Projekte glaubwürdiger zu planen als bei Ad-hoc-Entsorgung. Sie stärken auch die Position des Marktes für SPC-Bodenbeläge in institutionellen Umgebungen, die Materialflüsse und Berichtsanforderungen für Zertifizierungssysteme verfolgen.

Nach Vertriebskanal: Online steigt mit 10,16 % an, da DIY- und Direktvertriebsmodelle den traditionellen Einzelhandel disruptieren

Fachhändler für Bodenbeläge im B2C/Einzelhandelsbereich machten 38,49 % des SPC-Marktanteils im Jahr 2025 aus, und innerhalb dieses Segments wird der Online-Bereich bis 2031 mit einem CAGR von 10,16 % prognostiziert, da die Heimwerker-Akzeptanz steigt und das digitale Merchandising sich verbessert. Webbasierte Visualisierung, Musterprogramme und paketfreundliche Kartongrößen reduzieren die Hürden für Hausbesitzer, die Zimmer-für-Zimmer-Renovierungen planen und durchführen. Omnichannel-Ansätze großer Einzelhändler verwischen die Grenzen zusätzlich, indem sie Kunden ermöglichen, online zu recherchieren und zu kaufen, mit Abholungs- oder Lieferoptionen, die den Projektstart beschleunigen.

Für Auftragnehmer und B2B-Käufer bleiben Kreditkonditionen, Spezifikationsdokumentation und Logistik auf der Baustelle entscheidend, was das Wachstum in Vertriebskanälen stützt, die gewerbliche Projekte und Mehrfamilienprojekte bedienen. Da die inländische Kapazität für elastische Bodenbeläge zunimmt, erhalten Einzelhändler und Distributoren mehr Optionen für die Planung von Lieferzeiten und Logistik ohne ausgedehnte Seefracht. Investitionen in nordamerikanische Kapazitäten für elastische Bodenbeläge machen den Markt für Stein-Kunststoff-Verbund-Bodenbeläge weniger anfällig für Versandunterbrechungen und politische Veränderungen, die die Kanalstrategien rund um Reaktionsfähigkeit und Dokumentation prägen[3]SHAWINC.COMhttps://shawinc.com/Newsroom/Press-Releases/Shaw-Industries-to-Invest-~$90-Million-to-Expand-D.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 35,88 % des globalen SPC-Marktwerts. Nordamerikanische Projekte nennen zunehmend schnelle Renovierungszyklen und vorschriftengebundene Schalldämmungsschwellenwerte als Gründe für die Spezifikation von Hartkernkonstruktionen, die schnelle schwimmende Verlegung mit unterlagsbasierter Akustiksteuerung kombinieren. Erweiterte inländische elastische Kapazität soll die Verfügbarkeit verbessern und die Anfälligkeit für lange Versandfenster und variable Aufschläge reduzieren. Für spezifikationsgetriebene Gewerbeprojekte legen US-amerikanische Vorschriften Mindestleistungsanforderungen für IIC und STC bei Wohnungstrennungen fest. Diese Grundlage wird häufig von dickeren SPC-Konstruktionen mit passenden Unterlagen übertroffen. Diese Überlegungen halten den Markt für SPC-Bodenbeläge bei Mietrenovierungen und in neuen Mehrfamilienentwicklungen relevant, die auf konsistente Bewohnererfahrungen in gestapelten Einheiten abzielen. Unternehmensoffenlegungen zur Erweiterung der elastischen Fertigung unterstreichen, dass sich Lieferzeiten und Produktbreite verbessern werden, wenn neue inländische Linien die volle Produktion erreichen.

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,77 % von 2026 bis 2031 das schnellste Wachstum verzeichnen, was sowohl die Produktionskapazität als auch den städtischen Wohnungsbestand widerspiegelt, der während Renovierungszyklen im Markt für SPC-Bodenbeläge wasserdichte, elastische Oberflächen übernimmt. Das europäische Wachstum setzt sich in einem gemäßigten Tempo fort, da reife Märkte akustischen Komfort, Umweltoffenlegungen und öffentliche Beschaffungskriterien abwägen, die eine detaillierte Dokumentation priorisieren. Handelsmaßnahmen in Europa haben im Jahr 2025 die Harzökonomie für nachgelagerte Verarbeiter neu gestaltet, was Materialdiversifizierung und Investitionen in Prozesse und Linien näher an der Endnachfrage förderte. Diese Bedingungen haben die Bandbreite zuverlässiger Quellen im Markt für SPC-Bodenbeläge in Europa erweitert und Projektteams unterstützt, die sich auf validierte Daten und konforme Konstruktionen konzentrieren[4]POLICY.TRADE. https://policy.trade.ec.europa.eu/news/commission-counters-dumped-polyvinyl-chloride-usa-and-egypt-2025-01-10_en.

Im Vereinigten Königreich und der EU haben im Jahr 2025 eingeführte Antidumpingmaßnahmen einige Harzpreisbeziehungen verändert und die Beschaffungspläne der Verarbeiter beeinflusst. Diese Änderungen kamen zusammen mit dem anhaltenden Schwerpunkt auf transparenten Umweltproduktdaten und Dokumentation zur Innenraumluftqualität für elastische Böden. Verbandsseitig ausgestellte EPDs, die auf SPC zugeschnitten sind, bieten eine direkte Referenz für Teams, die Lebenszyklusberichte über Produkttypen hinweg vergleichen, was konsistente Auswahlrahmen unterstützt. Da öffentliche und private Grünes-Bauen-Kriterien sich ausbreiten, werden Dokumentation und Rücknahmeoptionen für die Beschaffung relevanter, und Unternehmen, die validierte Daten und Rücknahmeprogramme anbieten können, sind gut positioniert. Diese Faktoren erhalten den Markt für SPC-Bodenbeläge in Europa aufrecht und lenken ihn in Richtung Formate und Lieferanten, die mit Politik- und Dokumentationstrends übereinstimmen. Der kombinierte Effekt ist eine stetige Nachfrage mit einer Tendenz zu Angeboten, die sowohl Leistungs- als auch Offenlegungsschwellenwerte erfüllen.

Wettbewerbslandschaft

Der Markt für SPC-Bodenbeläge bleibt mäßig fragmentiert, mit einer Spitzengruppe international aktiver Hersteller, die durch starke Marken, Vertrieb und zunehmend lokale Produktionspräsenzen unterstützt werden. Die Wettbewerbsintensität steigt, da die inländische elastische Kapazität expandiert und kürzere Lieferzeiten sowie Planungssicherheit für Projekte bietet, die konsistente Zeitpläne benötigen. Technologie und Dokumentation sind prominente Differenzierungsmerkmale, einschließlich Verriegelungssysteme, Nutzschichthaltbarkeit und Drittanbieter-Zertifizierungen zur Innenraumluftqualität, die Einreichungen vereinfachen. Nachhaltigkeitsprogramme und EPD-gestützte Offenlegungen entwickeln sich ebenfalls zu Faktoren für öffentliche Sektor- und zertifizierungsorientierte private Projekte. Unternehmen, die zuverlässige Lieferung mit transparenter Umweltberichterstattung und Rücknahmeoptionen kombinieren können, sind gut positioniert, um spezifikationsgetriebene Ausschreibungen zu gewinnen.

Strategische Schritte spiegeln diese Themen wider. Investitionen in US-amerikanische elastische Kapazität erhöhen den Anteil der inländischen Versorgung in Nordamerika und bieten Marktzugangsvorteile, wo die Variabilität der Seefracht eine Planungsherausforderung darstellte. Unternehmenskommunikationen heben Fähigkeiten hervor, die mit schnelleren Produktionszyklen, erweiterten Präge- und Formatoptionen sowie engeren Lieferzeitfenstern verbunden sind, die den Erwartungen von Händlern und Auftragnehmern entsprechen. Auf der gewerblichen Seite betont die Produktanleitung, wie Hartkern schnelle Umschläge in Büros, Kliniken und Einzelhandelsumgebungen unterstützt und wie er in Wartungsabläufe passt, die den Arbeitsaufwand im Laufe der Zeit reduzieren. Diese Entwicklungen helfen dem Markt für SPC-Bodenbeläge, bei den Gesamtinstallationskosten und der Betriebszeit zu konkurrieren, nicht nur beim Materialpreis.

Nachhaltigkeitsverpflichtungen und Branchenrahmen stehen neben Kapazität und Leistung als Beschaffungskriterien. Verbandsprogramme und Unternehmensoffenlegungen liefern die Datensätze, die Eigentümer, Designer und Auftragnehmer verwenden, um die Umweltleistung anhand von Dokumentationsanforderungen zu bewerten. In der Praxis bedeutet dies, dass EPD-Referenzen für SPC und angrenzende elastische Kategorien häufig in Ausschreibungsunterlagen angefordert werden und kaufseitige Teams Rücknahmeprogramme berücksichtigen, wo sie anwendbar sind. Infolgedessen haben Lieferanten mit gut dokumentierten Angeboten und zugänglichen Daten einen Vorteil im Wettbewerb, wo Transparenz obligatorisch ist. Diese Dynamiken, kombiniert mit erweiterter lokaler Produktion und Ausbauvorzügen, definieren das kurzfristige Wettbewerbshandbuch des Marktes für SPC-Bodenbeläge.

Marktführer in der Branche für Stein-Kunststoff-Verbundbodenbeläge

Mohawk Industries

Shaw Industries

AHF Products

Tarkett

Mannington Mills

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: AHF Products enthüllte ein neues Schild an seinem kürzlich erworbenen Hartkern-Fertigungswerk in Cartersville, Georgia (30.576 m²), was die fortgesetzte Investition in die amerikanische Fertigung signalisiert und die Lieferkette zur Unterstützung von Armstrong Flooring, Bruce und in den USA hergestellten Handelsmarken stärkt. Das Werk produziert jährlich Millionen von Quadratmetern Bodenbelag unter Verwendung fortschrittlicher Automatisierung und AHFs proprietärer HDPC-Technologie (Hochdichte-Polymerkern) für wasserdichte, hochleistungsfähige Bodenbeläge.

- März 2026: Mohawk Industries kündigte organisatorische Aktualisierungen und Produktlinienauffrischungen für 2026 an, einschließlich neuer Einführungen in seinem elastischen Bodenbelagssegment (z. B. SPC, WPC und LVT), die darauf abzielen, Produktleistung, Designvielseitigkeit und Händlerabverkauf zu verbessern.

- März 2025: Die Multilayer Modular Flooring Association (MMFA) veröffentlichte ihre zweite Umweltproduktdeklaration (EPD) für Vinyl-SPC-Bodenbeläge (Dickenbereich 4–5 mm), verifiziert durch das deutsche IBU-Institut und fünf Jahre gültig (2025–2030), die unabhängig verifizierte Umweltleistungsdaten zur Unterstützung der Auswahl nachhaltiger Baumaterialien und zur Ausrichtung an sich entwickelnden LEED-, BREEAM- und DGNB-Standards bereitstellt. Daten wurden von vier MMFA-Mitgliedsunternehmen beigesteuert.

Globaler Berichtsumfang für den Markt für Stein-Kunststoff-Verbundbodenbeläge

| SPC-Fliesen |

| SPC-Dielen |

| 4,0–4,5 mm |

| 5,0–5,5 mm |

| 6,0–6,5 mm |

| Über 6,5 mm |

| Selbstklebend |

| Klebeverlegung |

| Verriegelung/Klick-Verriegelung |

| Sonstige |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandel | Baumärkte |

| Fachbodenbelaghändler | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Auftragnehmer |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | SPC-Fliesen | |

| SPC-Dielen | ||

| Nach Produktdicke | 4,0–4,5 mm | |

| 5,0–5,5 mm | ||

| 6,0–6,5 mm | ||

| Über 6,5 mm | ||

| Nach Verlegemethode | Selbstklebend | |

| Klebeverlegung | ||

| Verriegelung/Klick-Verriegelung | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Baumärkte |

| Fachbodenbelaghändler | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Auftragnehmer | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für SPC-Bodenbeläge und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für SPC-Bodenbeläge betrug im Jahr 2025 15,94 Milliarden USD und wird für 2026 auf 16,49 Milliarden USD geschätzt, mit einer Prognose von 22,41 Milliarden USD bis 2031 bei einer CAGR von 6,33 %.

Welche Segmente führen und welche wachsen am schnellsten bei SPC-Bodenbelägen?

Dielen führten im Jahr 2025 mit einem Anteil von 84,00 % und sollen bis 2031 mit einer CAGR von 8,03 % am schnellsten wachsen. Nach Dicke führten 4,0–5,0 mm im Jahr 2025 mit einem Anteil von 43,67 %, und 5,1–6,0 mm soll mit einer CAGR von 9,23 % wachsen.

Wo steigt die Nachfrage nach SPC-Bodenbelägen regional am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,77 % die am schnellsten wachsende Region sein, während Nordamerika im Jahr 2025 35,88 % des Umsatzes hielt.

Warum wechseln gewerbliche Käufer bei Ausbauten und Renovierungen zu SPC?

Schnelle schwimmende Verlegungen, sofortige Begehbarkeit und routinemäßige Reinigung unterstützen schnellere Wiedereröffnungen und niedrigere Lebenszykluskosten in Büros, Kliniken, Einzelhandels- und Gastgewerberäumen.

Wie beeinflussen Bauvorschriften SPC-Spezifikationen in Mehrfamilienprojekten?

US-amerikanische Vorschriften verlangen Mindestanforderungen an IIC und STC für Wohnungstrennungen, und SPC-Konstruktionen mit passendem Unterlagsmaterial helfen Projekten, diese Benchmarks zu erfüllen und gleichzeitig die Verlegegeschwindigkeit zu erhalten.

Welche Nachhaltigkeitsdokumentation wird üblicherweise für SPC-Spezifikationen angefordert?

Projektteams fordern zunehmend EPDs und Zertifizierungen zur Innenraumluftqualität an, und verbandsseitig ausgestellte EPDs für SPC helfen dabei, Umweltoffenlegungen über Ausschreibungen hinweg zu standardisieren.

Seite zuletzt aktualisiert am: