Marktgröße und Marktanteil für Holz-Kunststoff-Verbundbodenbeläge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

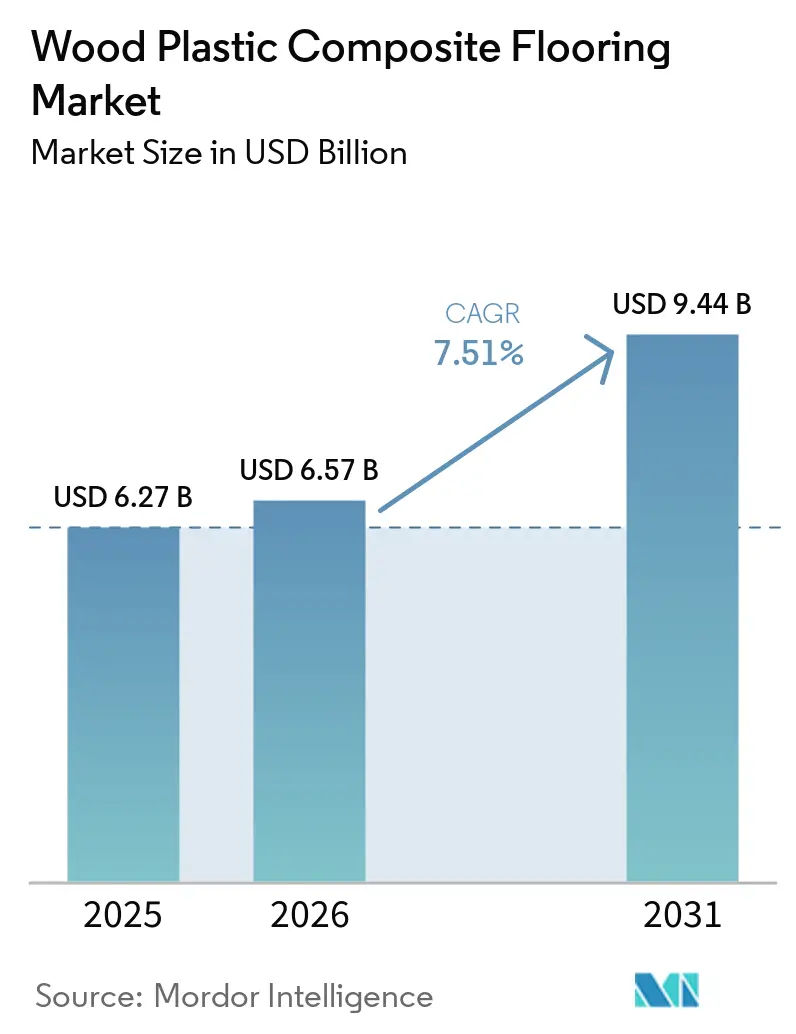

| Marktgröße (2026) | 6.57 Milliarden US-Dollar |

| Marktgröße (2031) | 9.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Holz-Kunststoff-Verbundbodenbeläge von Mordor Intelligence

Die Marktgröße für Holz-Kunststoff-Verbundbodenbeläge wird voraussichtlich von 6,27 Milliarden USD im Jahr 2025 auf 6,57 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 9,44 Milliarden USD bei einem CAGR von 7,51 % über den Zeitraum 2026–2031 erreichen. Das Wachstum spiegelt stetige Ersatzzyklen bei der Renovierung in Nordamerika und eine zunehmende Akzeptanz im mittleren Marktsegment im Asien-Pazifik-Raum wider, wo Verleger Klick-Verriegelungssysteme wegen vorhersehbarer Arbeitszeiten und weniger Nachbesserungen bevorzugen. Käufer, die Komfort und Lärmreduzierung priorisieren, wählen weiterhin Holz-Kunststoff-Verbundbodenbeläge für Obergeschossräume und Mehrfamilienprojekte, wenn sie die Kompromisse gegenüber mineralisch gefüllten Starralternativen abwägen. Hersteller passen auch Oberflächenchemien und Dokumentationspraktiken als Reaktion auf die sich entwickelnde chemische Aufsicht in wichtigen Märkten an, was die Portfolioplanung und Lieferantenauswahl im Markt für Holz-Kunststoff-Verbundbodenbeläge beeinflusst. Die Durchsetzung von Richtlinien zu Zwangsarbeitsrisiken und damit verbundene Lieferkettenverschiebungen haben das Interesse an Nearshore- und inländischen Optionen erhöht, was wiederum die Zuverlässigkeit der Lieferzeiten und das Compliance-Vertrauen für größere Auftraggeber stärkt. Produkteinführungen bei Klebemontage und starrem LVT beeinflussen ebenfalls die Spezifikationsentscheidungen am Rand, insbesondere in stark frequentierten Bereichen, in denen Eigentümer und Facility Manager Härte und lange Garantien priorisieren.

Wichtigste Erkenntnisse des Berichts

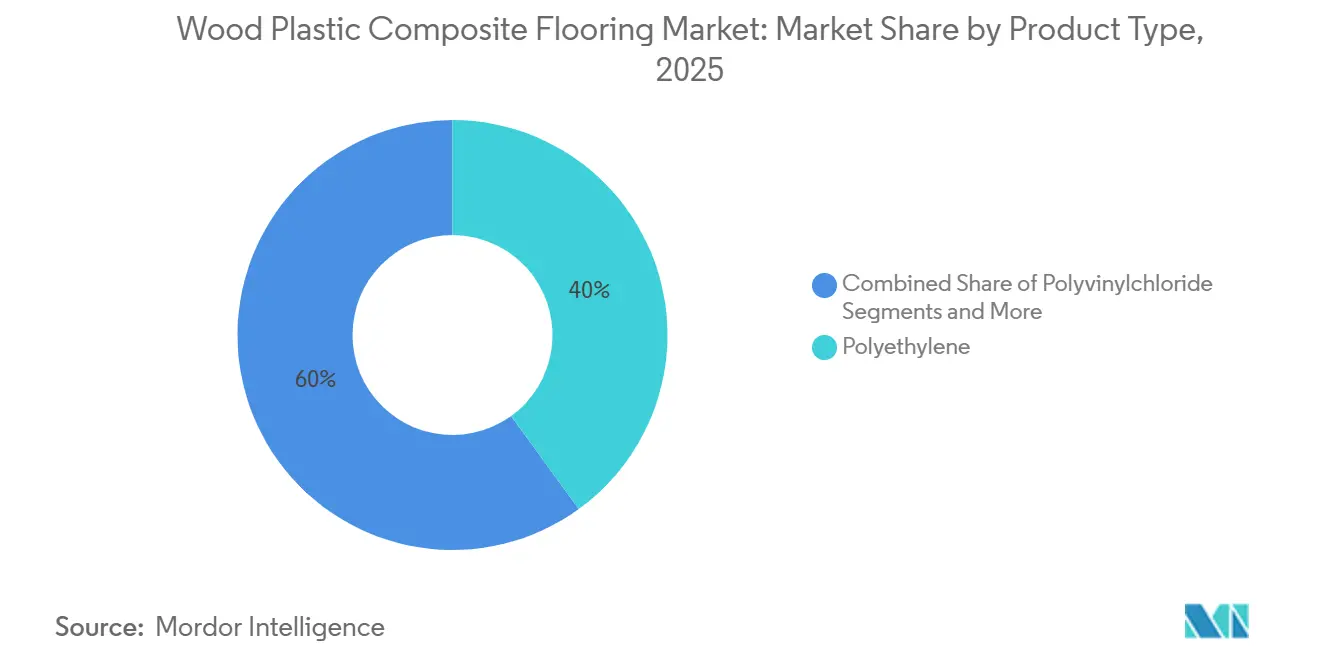

- Nach Produkttyp führte Polyethylen mit einem Anteil von 40 % am Markt für Holz-Kunststoff-Verbundbodenbeläge im Jahr 2025, während Polypropylen bis 2031 voraussichtlich mit einem CAGR von 8,15 % wachsen wird.

- Nach Dicke entfiel auf 5–6 mm ein Anteil von 56,72 % am Markt für Holz-Kunststoff-Verbundbodenbeläge im Jahr 2025, während 6,5–8 mm bis 2031 voraussichtlich mit einem CAGR von 8,31 % expandieren wird.

- Nach Verlegemethode hielten ineinandergreifende Klick-Verriegelungssysteme im Jahr 2025 einen Anteil von 71 % am Markt für Holz-Kunststoff-Verbundbodenbeläge, während Klick-Verriegelung bis 2031 voraussichtlich mit einem CAGR von 8,48 % wachsen wird.

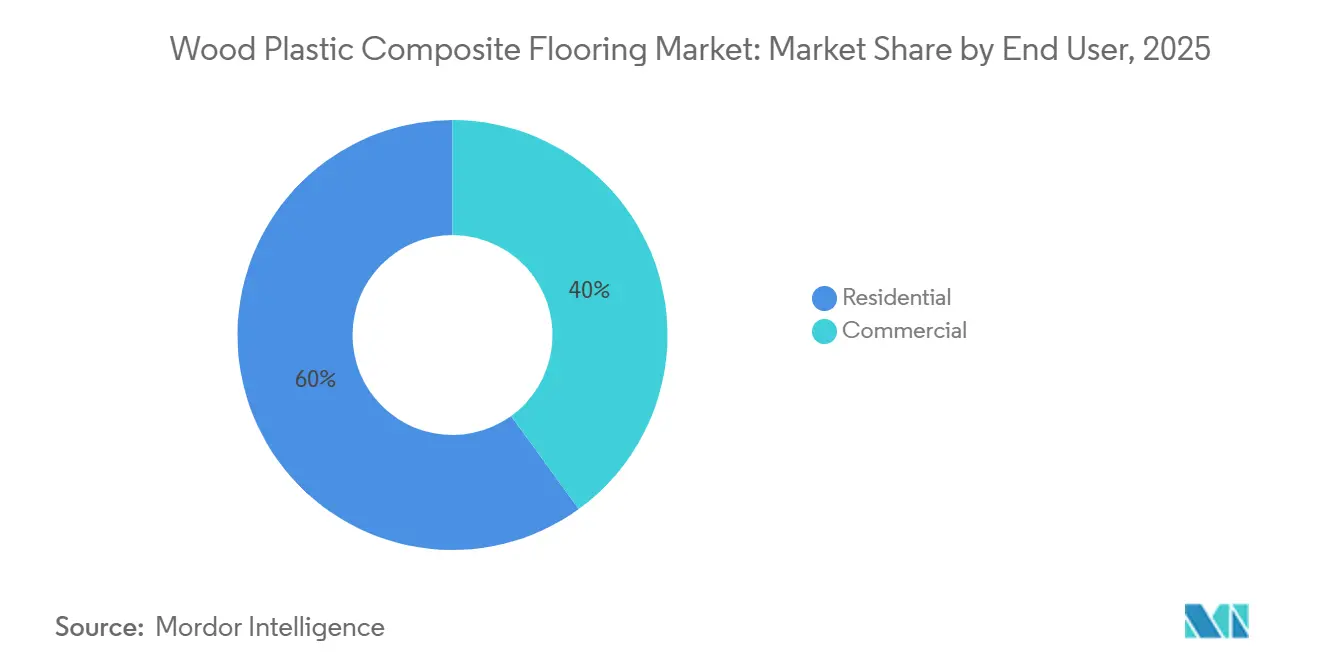

- Nach Endnutzer führte der Wohnbereich mit einem Anteil von 60 % am Markt für Holz-Kunststoff-Verbundbodenbeläge im Jahr 2025, während der gewerbliche Bereich bis 2031 voraussichtlich mit einem CAGR von 7,90 % wachsen wird.

- Nach Vertriebskanal hielten Baumärkte im Jahr 2025 einen Anteil von 40 % am Markt für Holz-Kunststoff-Verbundbodenbeläge, während der Online-Direktvertrieb an Verbraucher bis 2031 voraussichtlich einen CAGR von 9,10 % verzeichnen wird.

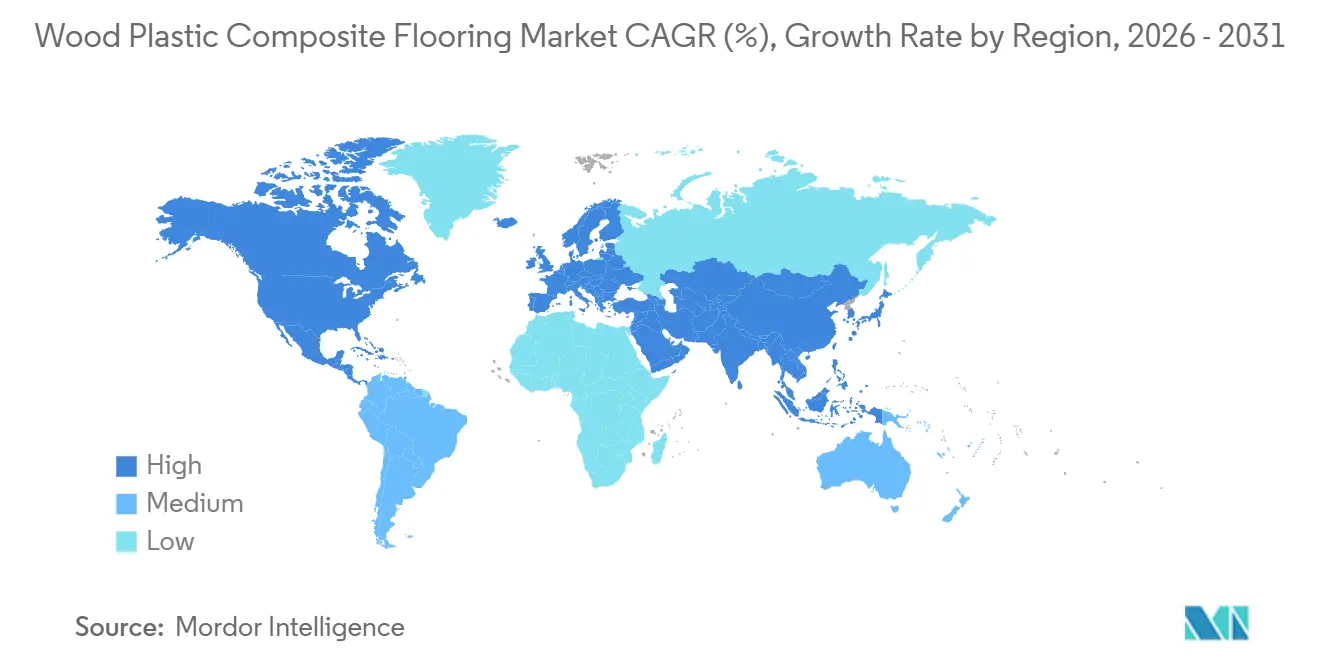

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 33 % am Markt für Holz-Kunststoff-Verbundbodenbeläge, während der Asien-Pazifik-Raum bis 2031 voraussichtlich einen CAGR von 8,60 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Holz-Kunststoff-Verbundbodenbeläge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DIY-freundliches Klick-Verriegelungs-Starr-Vinyl beschleunigt Wohnrenovierungen | +1.8% | Global, Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wasserdichte und akustische Komfortvorteile in mehrgeschossigem Wohnungsbau | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Erholung von Premium-Holz-Kunststoff-Verbundbodenbelägen infolge von Qualitätsproblemen bei Einsteiger-SPC-Segmenten | +1.2% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Omnichannel-Entdeckung und Visualisierung verbessern die Konversion | +0.9% | Global, angeführt vom E-Commerce in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Versicherungsbedingte Wasserschadenersätze begünstigen wasserdichte, starre Böden | +0.7% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Extradicke Holz-Kunststoff-Verbundbodenbeläge, 10–12 mm bis zu 19 mm, als Hartholzersatz ohne Leistenänderungen | +1.4% | National, frühe Gewinne in Santiago, Valparaíso, Concepción | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DIY-freundliches Klick-Verriegelungs-Starr-Vinyl beschleunigt Wohnrenovierungen

Die Klick-Verriegelungskonstruktion bleibt zentral für das Wertversprechen im Markt für Holz-Kunststoff-Verbundbodenbeläge, da sie die Projektdauer verkürzt, die Schulung vereinfacht und das Nachbesserungsrisiko in bewohnten Häusern senkt. Große Marken verfeinern weiterhin die Profilgeometrie und Kantenstabilität, um schnellere Verlegungen mit gleichmäßiger Bodenebenheit zu unterstützen, was die Terminplanung in engen Renovierungsfenstern erleichtert. Im Einzelhandel helfen Kollektionen, die Verriegelungssysteme mit passenden Abschlussleisten und Unterlagematten-Sets bündeln, Heimwerkern und Fachleuten, vom Muster bis zur Fertigstellung mit weniger Entscheidungspunkten voranzukommen, was Konversion und Zufriedenheit begünstigt. Hersteller, die einbaufertige Systeme mit einfacher Einheitspreisgestaltung anbieten, haben in jüngsten Produktzyklen eine starke Resonanz erfahren, was darauf hindeutet, dass Ausführungssicherheit ein entscheidender Kauftreiber bei Renovierungen ist. Vertriebsprogramme, die kurze Lieferzeiten und regionale Lagerbestände garantieren, unterstützen ebenfalls DIY- und Fachhandwerkerrenovierungen, da Auftragnehmer Termine mit Zuversicht festlegen und Verzögerungen durch transozeanische Lieferungen vermeiden können.

Wasserdichte und akustische Komfortvorteile in mehrgeschossigem Wohnungsbau

Mehrgeschossige Wohnbauprojekte bevorzugen Produkte, die die Schallübertragung kontrollieren und ein wärmeres Fußgefühl bieten, was die Nachfrage nach Holz-Kunststoff-Verbundbodenbelägen in Schlafzimmern, Lofts und Zwischengeschossen aufrechthält. Kollektionen, die dickere Kerne mit technischen Unterlagen kombinieren, bieten einen ausgewogenen Fußabdruck, der hilft, Unebenheiten im Untergrund zu bewältigen und gleichzeitig die Trittschalleigenschaften zu verbessern, was bei Umbauten und Kellern wichtig ist. Premium-Holz-Kunststoff-Verbundbodenbelag-Linien bündeln auch hochverschleißfeste Oberflächen mit angebrachtem Schaumstoff, um Komfort und Kratzfestigkeit zu bieten, was ihre Verwendung in Familienzimmern und Medienzimmern erweitert, wo Bewohner ruhige Böden priorisieren. Gewerbliche und gemischt genutzte Immobilien wenden ähnliche Kriterien für ausgewählte Bereiche an, insbesondere dort, wo ein weicheres Gefühl und ein pflegeleichtes Reinigungsprofil gegenüber maximaler statischer Belastungsbeständigkeit bevorzugt werden, was Holz-Kunststoff-Verbundbodenbeläge in der Spezifikationsauswahl hält. Produktdatenblätter, die thermische und akustische Leistung neben Feuchtigkeitstoleranz hervorheben, unterstützen eine klare Positionierung im Markt für Holz-Kunststoff-Verbundbodenbeläge für Projekte, bei denen akustischer Komfort entscheidend ist.

Erholung von Premium-Holz-Kunststoff-Verbundbodenbelägen infolge von Qualitätsproblemen bei Einsteiger-SPC-Segmenten

Käufer, die Oberflächen- oder Verbindungsleistungsprobleme bei Einsteiger-Starr-Vinyl erfahren haben, wechseln zu dickeren Premium-Holz-Kunststoff-Verbundbodenbelag-Linien, die Stabilität und Kantenintegrität betonen. Lieferanten haben mit Artikeln reagiert, die erhebliche Gesamtdicke und angebrachte Unterlagen mit leistungsstarken Verschleißschichten kombinieren, und zielen auf Haushalte ab, die Komfort und Langlebigkeit ohne komplexe Untergrundarbeiten wünschen[1]TRUCORFLOORS.COM https://trucorfloors.com/products/trucor-prime-xl-12-in-moncton-oak. Angebote im oberen Segment betonen oft eine „einmalige” Lösung für vielbeschäftigte Haushalte, was mit Renovierern übereinstimmt, die weniger Nachbesserungen und weniger Zeit für Reparaturen anstreben, und diese Übereinstimmung stärkt sowohl den Markenwert als auch die Kanaladvokatur. Nachhaltigkeitsbezogene Verbesserungen, wie erhöhter Recyclinganteil oder PVC-freie Ansätze in benachbarten Portfolios, fügen einen weiteren Entscheidungsfaktor für Kunden hinzu, die widerstandsfähige Optionen mit geringeren eingebetteten Auswirkungen suchen. Diese Dynamiken kombinieren sich, um die Sichtbarkeit von Premium-Holz-Kunststoff-Verbundbodenbelägen zu steigern und die Produktdifferenzierung im Markt für Holz-Kunststoff-Verbundbodenbeläge zu stärken, da Marken über ein reines Preisspiel hinausgehen.

Omnichannel-Entdeckung und Visualisierung verbessern die Konversion

Einzelhändler und Marken, die Käufer online und in Ausstellungsräumen mit konsistenten Produktdaten und klaren Verlegepfaden ansprechen, berichten von stärkeren Abschlussquoten für elastische Böden. Wenn Kunden Verschleißschichtspezifikationen, Kantendetails und Raumfotografien überprüfen können, treffen sie schneller sichere Entscheidungen, und der Effekt wird verstärkt, wenn Lagerbestandssignale und Lieferfenster transparent sind. Professionelle Programme, die CRM, lokale Lagerbestände und Lieferrouting verknüpfen, ermöglichen auch die nächsten verfügbaren Auftragstermine ohne lagerübergreifende Transfers, was sowohl die Kundenzufriedenheit als auch die Auslastung der Verleger verbessert. Kanalstrategien, die markeneigene Websites mit Partnerhändlernetzwerken verbinden, haben sich weiterentwickelt und entwickeln sich hin zu vereinfachten Musterkits, die Haushalten helfen, Farb- und Texturentscheidungen zu finalisieren. Dieser Ansatz unterstützt den Markt für Holz-Kunststoff-Verbundbodenbeläge, indem er Produktaufklärung mit logistischer Vorhersehbarkeit in Einklang bringt und die Reibung von der Entdeckung bis zur Verlegung reduziert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrigere Kosten und höhere Eindruckfestigkeit von SPC kannibalisieren Holz-Kunststoff-Verbundbodenbeläge | -1.3% | Global, konzentriert im budgetorientierten Wohnbereich | Kurzfristig (≤ 2 Jahre) |

| Verschärfte PVC-Chemikalienrichtlinien und Handelsbarrieren erhöhen Compliance-Kosten | -0.9% | Nordamerika und die EU, Ausstrahlungseffekte auf Asien-Pazifik-Exportwege | Mittelfristig (2–4 Jahre) |

| Importabhängige Holz-Kunststoff-Verbundbodenbeläge sind mit UFLPA und Logistikunterbrechungen konfrontiert | -0.7% | Vereinigte Staaten, betrifft chinesisch bezogenes Harz | Mittelfristig (2–4 Jahre) |

| Gewerbliche Spezifikationen priorisieren Holz-Kunststoff-Verbundbodenbeläge für Rolllasten in Gesundheitswesen und Bildung nicht | -0.5% | Gewerbliche Sektoren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigere Kosten und höhere Eindruckfestigkeit von SPC kannibalisieren Holz-Kunststoff-Verbundbodenbeläge

Projekte, die Eindruckfestigkeit unter Rolllasten und gestapelten Möbeln priorisieren, spezifizieren oft mineralkernartige Starrprodukte oder gewerbliches LVT, was Wettbewerb für Holz-Kunststoff-Verbundbodenbeläge in Korridoren und Kantinen schafft. Facility Manager im Gesundheitswesen und im Bildungsbereich suchen nach Hartoberflächen-Garantien und Oberflächenhärtelösungen, die das Erscheinungsbild über lange Serviceintervalle aufrechterhalten, was das Feld typischerweise auf starre LVT-Familien mit bewährten Erfolgsnachweisen einschränkt. Bei Wohnprojekten mit festem Gesamtbudget tauschen Käufer oft Fußkomfort gegen niedrigere Materialkosten und höhere statische Belastungswerte ein, um Einzugstermine zu erfüllen. Diese Dynamik kann die Akzeptanz von Holz-Kunststoff-Verbundbodenbelägen in bestimmten Teilsegmenten verlangsamen, trotz ihrer Stärken bei Komfort und Trittschallkontrolle. Da sich Produktlinien weiterentwickeln, behalten Holz-Kunststoff-Verbundbodenbeläge weiterhin Anteile in Räumen, in denen Bewohner Wärme und Lärmkontrolle priorisieren. Gleichzeitig bleiben starre LVT- und Mineralkernoptionen in stark frequentierten Bereichen üblich, was eine pragmatische Aufteilung der Anwendungsfälle im Markt für Holz-Kunststoff-Verbundbodenbeläge aufrechterhält.

Verschärfte PVC-Chemikalienrichtlinien und Handelsbarrieren erhöhen Compliance-Kosten

Sich entwickelnde Vorschriften zur Weichmacherverwendung und zum Arbeitnehmerschutz haben die Compliance-Last für Hersteller erhöht, die auf flexible Folienschichten und verwandte Chemikalien bei elastischen Bodenbelägen angewiesen sind, und diese Verschiebungen beeinflussen Portfolio-Roadmaps und Beschaffungsentscheidungen. In Europa fördern Beschränkungen für PFAS-haltige Behandlungen und strenge Niedrigemissionsbezeichnungen die Substitution hin zu nicht fluorierten Oberflächen und strengeren Offenlegungspraktiken, was die Dokumentations- und Testkosten für Exporteure in die Region erhöht. Handelsdurchsetzung im Zusammenhang mit Zwangsarbeitsrichtlinien hat auch die Beschaffungsentscheidungen nordamerikanischer Käufer verändert, wobei Importeure Herkunftsprüfungen und alternative Materialplanungen implementieren, um Beschlagnahmungen und Verzögerungen zu vermeiden[2]CBP.GOV https://www.cbp.gov/trade/forced-labor/UFLPA. Diese politischen Trends bleiben zentral für die Servicekosten und das Risikomanagement und veranlassen einige Produzenten, zu Nearshore-Standorten zu diversifizieren und regionale Kapazitäten in benachbarten Kategorien aufzubauen. Der Nettoeffekt ist eine höhere Schwelle für die Dokumentationsbereitschaft im gesamten Markt für Holz-Kunststoff-Verbundbodenbeläge, insbesondere für Portfolioartikel, die für öffentliche Projekte und große Unternehmen bestimmt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Polyethylen führt das Volumen an, Polypropylen gewinnt in wärmegefährdeten Klimazonen an Dynamik

Polyethylenbasierte Holz-Kunststoff-Verbundbodenbeläge führten den Produktmix mit 40 % im Jahr 2025 an, während Polypropylen bis 2031 voraussichtlich mit einem CAGR von 8,15 % wachsen wird. Unter den Massenpolymeren bis 2031 positionieren sich beide als Anker für Preisleitern, die Einsteiger-, Mittel- und Premiumsegmente im Markt für Holz-Kunststoff-Verbundbodenbeläge abdecken. In der Praxis werden Polyethylenvarianten wegen ihrer ausgewogenen Dichte und Widerstandsfähigkeit ausgewählt, die eine komfortable Trittschalleistung unterstützen und sie für Obergeschossräume und gemischt frequentierte Wohnbereiche geeignet machen. Produktlinien, die dimensionale Stabilität über saisonale Schwankungen hinweg betonen, gewinnen bei Verlegern Anklang, die Nachbesserungen im Zusammenhang mit Spaltbildung und Kantentelegrafierung vermeiden möchten, was Polyethylenfamilien in der Wahrnehmung stärkt. Polypropylen zieht Aufmerksamkeit auf sich, wo eine höhere Wärmeformbeständigkeit gewünscht wird, insbesondere in sonnenbeschienenen Räumen oder wärmeren Geographien, und diese Eigenschaft eröffnet neue Platzierungen und erweitert den gesamten adressierbaren Markt. Marken, die höherwertige Kerne mit langlebigen Verschleißschichten kombinieren, richten diese Kollektionen an Hausbesitzer, die ein weicheres Gefühl gegenüber maximaler Eindruckfestigkeit bevorzugen, und halten die Portfoliologik über beide Polymere hinweg konsistent.

Der regulatorische Kontext verstärkt Materialauswahlmuster, da Hersteller Weichmacheroptionen und Zertifizierungsziele für elastische Oberflächen über Verbundkernen bewerten. Unternehmensoffenlegungen deuten auf stetige Fortschritte bei Recyclinganteil und Substitutionsstrategien hin, da Markeninhaber Wege zu kohlenstoffärmerer Widerstandsfähigkeit in benachbarten Produktfamilien suchen. Im Markt für Holz-Kunststoff-Verbundbodenbeläge gestalten Produktmanager auch Sortimente so, dass klare Anwendungsfall-Narrative die Auswahl nach Raum und Verkehrsaufkommen leiten und Fehlanwendungen begrenzen, die Garantieereignisse auslösen können. Wo Portfolios die Haltbarkeit der Verschleißschicht mit Kernstabilität und Unterlagenintegration verbinden, stimmt die Kombination die Benutzererwartungen mit der gelieferten Leistung ab, was Wiederholungsgeschäfte und höhere NPS-Werte für Einzelhändler unterstützt. Dieses Muster der Polymerpositionierung, Zertifizierungsausrichtung und raumweisen Spezifikation definiert weiterhin, wie Marken Anteile gegen Mineralkernalternativen in überlappenden Preisbändern verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dicke: 5–6 mm balanciert Kosten und Leistung, 6,5–8 mm erfasst Premium-Renovierungsausgaben.

Das 5–6-mm-Band entfiel im Jahr 2025 auf 56,72 %, da Käufer in kostenempfindlichen Projekten Optionen wählten, die Eindruckungs- und Komforterwartungen erfüllen, ohne die Gesamtinstallationskosten über das Budget zu treiben, und die Eignung des Segments für schnelle Renovierungen hält es im Markt für Holz-Kunststoff-Verbundbodenbeläge prominent. Linien in dieser Dicke integrieren typischerweise angebrachte Unterlagen und konsistente Klickprofile, die die Vorbereitung minimieren und effiziente raumweise Verlegungen ermöglichen. Das Format passt auch zu einer großen installierten Basis von Schwellen und Abschlussleisten in Häusern des mittleren Marktsegments, begrenzt Schreinerarbeiten und hilft Verlegern, mehr Räume pro Tag fertigzustellen. Portfolios, die Farbtöne und Texturen über Dicken hinweg abstimmen, geben Einzelhändlern die Flexibilität, Kunden aufzuwerten, ohne das visuelle Erscheinungsbild zu ändern, in das sie sich verliebt haben, was das Mixmanagement stärkt. Diese Merkmale kombinieren sich, um die 5–6-mm-Kategorie für Bauherren und Immobilienverwalter zentral zu halten, die vorhersehbare Kosten und zuverlässige Leistung benötigen.

Das 6,5–8-mm-Segment wird bis 2031 voraussichtlich mit 8,31 % wachsen, unterstützt von Hausbesitzern, die mehr Komfort und einen ruhigeren Boden wünschen, und von Fachleuten, die die Unterlagenintegration schätzen, die kleine Untergrundunregelmäßigkeiten ohne Selbstnivellierung toleriert. Premium-Linien in diesem Bereich heben dickere Kerne, hochwertigere Verschleißschichten und stärkere Optiken hervor, um einen Aufpreis für Räume zu rechtfertigen, in denen Familien mehr Zeit verbringen. Produktseiten, die Konstruktion und Verschleißleistung detaillieren, helfen sowohl Verlegern als auch Kunden, diese Artikel korrekt in Wohnzimmern, Heimbüros und Arbeitszimmern zu platzieren, wo thermischer Komfort und Schallabsorption geschätzt werden. Die Argumentation gilt auch in leicht gewerblichen Bereichen, wie privaten Büros und Konferenzräumen, wo ein weicherer Schritt und ein Premium-Look gegenüber maximaler Tragfähigkeit gewinnen. Diese Wachstumsthese wird durch eine Portfoliologik gestützt, die 6,5–8 mm über Einsteigersegmenten positioniert, während sie unter Hartholz in Kosten und Komplexität bleibt.

Nach Verlegemethode: Klick-Verriegelungssysteme dominieren DIY und leichten Gewerbebau, Klebemontage hält Nische in stark frequentierten Bereichen

Ineinandergreifende Klick-Verriegelungssysteme hielten im Jahr 2025 einen Anteil von 71 % und werden bis 2031 voraussichtlich mit 8,48 % expandieren, da sie Projektzeiten verkürzen und konsistente Qualität ohne Klebstoffaushärtefenster im Markt für Holz-Kunststoff-Verbundbodenbeläge unterstützen. Das Format ist attraktiv für Heimwerker, die Geschwindigkeit und Reversibilität für eine zukünftige Renovierung wünschen, und für Fachleute, die das Arbeitsrisiko bei Projekten mit vielen kleinen Räumen kontrollieren möchten. Einzelhändler und Marken, die Klick-Verriegelungskollektionen mit klarer Untergrundvorbereitungsanleitung und passenden Zubehörteilen bündeln, reduzieren Fehlerquoten und vereinfachen die Angebotserstellung, was die Reibung sowohl bei der Entdeckung als auch bei der Verlegung verringert. In der Praxis bleibt Klick-Verriegelung der primäre Weg für die Verlegung in Schlafzimmern, Lofts und Obergeschossfluren, wo Lärmkontrolle und Komfort höher bewertet werden als maximale Punktlastbeständigkeit. Die Anteilsgewinne spiegeln auch Kanalstrategien wider, die schnelle Nachfüllung und im Laden verfügbare Bestände sicherstellen, sodass Auftragnehmer Termine ohne Umplanung von Aufträgen beim Warten auf Klebeadhäsive oder Spezialverleger vermeiden können.

Klebemontage behält eine dauerhafte Nische für Räume, die hohe statische Belastungstoleranz und vorhersehbare Leistung unter Rollwagen erfordern, und Marken investieren weiterhin in diesen Weg mit verbesserten Verschleißtechnologien und breiten Artikelsortimenten. Diese Portfolios betonen lange gewerbliche Garantien, breite Dielen und klare Verlegeanleitung, was mit Korridoren, Kantinen und spezifischen Gesundheitszonenbereichen übereinstimmt, wo Facility-Teams Konsistenz schätzen. Verleger, die taggleiche Übergänge und schnelle Rückkehr-zum-Betrieb-Fenster wünschen, schätzen moderne Klebstoffsysteme, die die Phasierung in bewohnten Gebäuden vereinfachen und Auftragnehmern helfen, Zeitpläne einzuhalten. Das Ergebnis ist eine pragmatische Arbeitsteilung zwischen Klick-Verriegelung und Klebemontage über Immobilientypen hinweg, die Portfoliobreite unterstützt und Einzelhändlern hilft, ein breiteres Spektrum an Anwendungsfällen abzudecken. Diese Mischung stärkt auch die Spezifikationsklarheit, sodass Projektteams Komfort und Verlegegeschwindigkeit gegen Eindruckfestigkeit abwägen können, wenn sie unter elastischen Familien in der Holz-Kunststoff-Verbundbodenbelag-Branche auswählen.

Nach Endnutzer: Wohnrenovierungen treiben das Volumen an, gewerbliche Hotellerie beschleunigt sich nach der Pandemie

Der Wohnbereich führte mit 60 % der Nachfrage im Jahr 2025, da Haushalte Küchen, Schlafzimmer und Familienzimmer ohne die Komplexität der Hartholzaufarbeitung aktualisierten, was stetige Platzierungen für den Markt für Holz-Kunststoff-Verbundbodenbeläge unterstützt. DIY-freundliche Formate erleichtern es Hausbesitzern, Arbeiten zu planen und längere Ausfallzeiten in stark frequentierten Räumen zu vermeiden, was Wiederholungsprojekte über mehrere Etagen eines Hauses fördert. Lieferanten, die Farben und Texturen mit beliebten Schrank- und Wandfarbpaletten abstimmen, helfen Renovierern, Designentscheidungen schneller zu koordinieren und den Verlegeprozess zu beschleunigen. Produktlinien, die Lärmkontrolle und ein wärmeres Gefühl betonen, bieten einen weiteren Grund für ein Upgrade von Laminat oder dünneren elastischen Produkten in Obergeschossräumen. Portfolio-Merkmale wie angebrachte Unterlagen und robuste Verriegelungssysteme reduzieren auch den Bedarf an Spezialwerkzeug, was Generalunternehmern und Handwerkerdiensten hilft, ein gutes Ergebnis für Hausbesitzer zu liefern.

Der gewerbliche Bereich wird bis 2031 voraussichtlich mit 7,90 % wachsen, angeführt von Hotellerie und ausgewählten Gesundheitsräumen, wo Komfort und einfache Wartung in Patientenzimmern und Suiten geschätzt werden, während stärker frequentierte Korridore weiterhin starrere Alternativen bevorzugen. Gewerbliche elastische Familien mit hohen Verschleißwerten und starken Oberflächentechnologien erweitern die Auswahlmöglichkeiten für Spezifizierer, einschließlich Klebekollektion, die phasenweise Renovierungen unterstützen. Projektteams, die akustische Ziele mit langfristigen Wartungsplänen in Einklang bringen, weisen Holz-Kunststoff-Verbundbodenbeläge weiterhin ruhigeren Zonen zu, während sie Mineralkern- oder Bahnenprodukte in Bereichen mit schweren Rolllasten verwenden. Dieser Ansatz hilft Eigentümern, die Anlagenleistung über verschiedene Räume hinweg aufrechtzuerhalten, Lebenszykluskosten-Überraschungen zu reduzieren und sich an Garantierahmen anzupassen. Die Aufteilung der Räume nach Anwendungsfall bleibt eine stabile Planungspraxis, die sowohl Wohn- als auch gewerbliche Akzeptanzmuster in der Holz-Kunststoff-Verbundbodenbelag-Branche unterstützt.

Nach Vertriebskanal: Baumärkte als Ankereinzelhandel, Online-Direktvertrieb steigt mit AR-Visualisierung

Baumärkte im B2C/Einzelhandel hielten im Jahr 2025 40 % der Volumina, da Käufer persönliche Auswahl mit gebündelten Verlegedienstleistungen kombinierten und Sortimente von Einsteiger- bis Premium-Preispunkten den Aufwärtsverkauf im Markt für Holz-Kunststoff-Verbundbodenbeläge vereinfachten. Ladenausstellungen, die vollständige Dielen und passendes Zubehör präsentieren, verkürzen die Entscheidungszeit und reduzieren Rücksendungen, was sowohl Einzelhändlern als auch Verlegern hilft, Zeitpläne einzuhalten. Da Marken Inhalte über Web und Geschäft koordinieren, kommen Kunden besser informiert über Verschleißschichten, Unterlagenoptionen und Verriegelungsdetails an, was abschließende Besuche auf Farbentscheidungen konzentriert. Baumärkte dienen auch als zuverlässige Abholpunkte für Fachleute, was bei engen Zeitplänen und kleineren Projekten mit begrenztem Lagerplatz wichtig ist. Der Nettoeffekt ist ein hoher Durchsatz für gängige Stile mit breiter Anziehungskraft und zuverlässiger Nachfüllung.

Der Online-Direktvertrieb an Verbraucher im B2C/Einzelhandel wird bis 2031 voraussichtlich mit 9,10 % wachsen, da Marken und Einzelhändler Musterprogramme, Logistiksichtbarkeit und Nachkauf-Support verfeinern und dadurch die Reibung in digitalen Kaufprozessen verringern. Bauherren- und Mehrfamilienprogramme, die kurze Lieferzeiten aus regionalen Lagern versprechen, expandieren weiterhin und ermöglichen es Auftragnehmern, Projektkalender mit Zuversicht zu bestätigen[3]LIONSFLOOR.COM https://www.lionsfloor.com/builder-multifamily-solutions/. Viele Online-Kaufprozesse integrieren jetzt Kundensupport, der Produktberatung mit Verlegungsressourcen verknüpft und hilft, vermeidbare Reklamationen zu verhindern. Da direkte Kanäle skalieren, gewinnen Marken mit starkem Kundendienst nach dem Kauf und klarer technischer Dokumentation Empfehlungsmomentum. Dies ergänzt den stationären Einzelhandel in einem hybriden Kaufpfad, der modernen Käufererwartungen entspricht und das Vertrauen im Markt für Holz-Kunststoff-Verbundbodenbeläge stärkt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 33 %, da die anhaltende Nachfrage aus Renovierung und Ersatz stetige Platzierungen für Holz-Kunststoff-Verbundbodenbeläge in Schlafzimmern und Wohnräumen aufrechterhielt, wo Wärme und Lärmkontrolle wichtig sind. Eigentümer im Gesundheitswesen und im Bildungsbereich teilen Spezifikationen weiterhin nach Zone auf und reservieren weichere Formate für ausgewählte Bereiche, während sie starre LVT- oder Mineralkernlösungen unter schwereren Lasten verwenden. Handelsdurchsetzung im Zusammenhang mit Zwangsarbeitsrisiken hat auch die Beschaffung beeinflusst und Importeure veranlasst, Herkunftsstrategien und Dokumentationspraktiken anzupassen, um Beschlagnahmungen und Verzögerungen zu vermeiden. Inländische und Nearshore-Investitionen in benachbarte elastische Familien stärken die Lieferzeitgarantie in der gesamten Kategorie, was die Terminplanung für stark ausgelastete Einrichtungen verbessert. Portfoliovielfalt und klare Verlegeanleitung bleiben Differenzierungspunkte im Einzelhandel, da Marken daran arbeiten, Produktaufklärung mit Compliance-Bereitschaft im Markt für Holz-Kunststoff-Verbundbodenbeläge in Einklang zu bringen.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich das schnellste regionale Wachstum mit 8,60 % verzeichnen, was Urbanisierung, Expansion des mittleren Marktsegments im Wohnungsbau und laufende Verbesserungen der Kanalinfrastruktur widerspiegelt. Hersteller diversifizieren weiterhin Kapazitäten in der Region, um die Widerstandsfähigkeit zu verbessern und Transitzeiten zu wichtigen Exportzielen zu verkürzen, was geopolitische und politische Risiken mindert. Regionale Lieferketten betonen zunehmend Materialdokumentation und emissionsarme Oberflächen, um den Zugang zu regulierten Märkten aufrechtzuerhalten, und diese Bemühungen unterstützen eine reibungslosere Zollabfertigung und das Kundenvertrauen. Die wachsende Akzeptanz dickerer Kerne und angebrachter Unterlagen entspricht den Käuferprioritäten für Komfort und Lärmkontrolle in dichter besiedelten Wohngebieten. Da Online- und Offline-Kanäle in wichtigen Städten reifen, steigern Sortimente, die beliebten Inneneinrichtungsstilen entsprechen und zuverlässige Lieferfenster bieten, die Konversion für elastische Böden in der Region.

Europa hält einen erheblichen Anteil, der durch die langfristige Modernisierung des Wohnungsbestands und regulatorische Rahmenbedingungen angetrieben wird, die emissionsarme Produkte und sicherere Oberflächenchemien priorisieren und die Spezifikationskriterien für elastische Bodenbeläge beeinflussen[4]EUROFINS.COM https://sustainabilityservices.eurofins.com/news/pfas-regulations-overview-2026-for-consumer-products. Die Attraktivität von Holz-Kunststoff-Verbundbodenbelägen in Obergeschossräumen und ausgewählten gewerblichen Umgebungen bleibt konsistent, während strengere Regeln für bestimmte chemische Klassen die Neuformulierung von Oberflächen und Klebstoffen vorantreiben. Marken, die in die Region verkaufen, dokumentieren Materialentscheidungen mit größerer Sorgfalt und stützen sich auf Drittprüfungen, um die Compliance für institutionelle Käufer zu vereinfachen. Portfolios, die Leistung, Zertifizierung und ästhetische Bandbreite betonen, sind gut positioniert, um Regalplatz im Facheinzelhandel und in Bauherrenkanälen zu halten. Konsistenz bei der regulatorischen Auslegung und Produktkennzeichnung unterstützt eine vorhersehbare Planung im Markt für Holz-Kunststoff-Verbundbodenbeläge, was für grenzüberschreitende Programme wertvoll ist.

Wettbewerbslandschaft

Der Wettbewerb ist moderat mit einem breiten Feld inländischer Marken, regionaler Spezialisten und OEM-Produzenten, die Eigenmarken unterstützen, was die Kundenauswahl und Preistransparenz über alle Kanäle hinweg aufrechterhält. Marken in großem Maßstab stützen sich auf integrierte Lieferketten, konsistenten Kundendienst und nationale Händlernetzwerke, um Regalplatz und Verleger-Loyalität aufrechtzuerhalten. Nachhaltigkeits- und Compliance-Fähigkeiten sind zunehmende Differenzierungsmerkmale, da Käufer die Dokumentation in Ausschreibungen aufwerten und Kanalpartner sich um Lieferanten mit zuverlässigen Test- und Kennzeichnungspraktiken konsolidieren. Investitionen, die die Produktionsflexibilität stärken und Lieferfenster verkürzen, werden zunehmend als Gründe für Auftragsentscheidungen in Unternehmenskonten genannt. Diese Faktoren zusammengenommen begünstigen Lieferanten, die ausgewogene Sortimente mit operativer Exzellenz im Markt für Holz-Kunststoff-Verbundbodenbeläge verbinden.

Unternehmensbewegungen in benachbarten Kategorien beeinflussen auch Wettbewerbspositionen, da sie die Vertriebsreichweite und Projektanteilsdynamik beeinflussen. Die Klebekollektion von MSI erweitert die Auswahlmöglichkeiten für gewerbliche Projekte und bietet Einzelhändlern ergänzende Optionen, wenn Endnutzer hochverschleißfeste Oberflächen und phasenweise Verlegungen benötigen. Die Bauherren- und Mehrfamilienlösungen von Lions Floor veranschaulichen, wie vorhersehbare Lieferzeiten und regionale Servicemodelle die Auftragnehmer-Loyalität bei zeitkritischen Projekten sichern. Diese Initiativen unterstreichen, wie die Angebotsbreite und zuverlässige Auftragserfüllung Anteilsergebnisse prägen, selbst wenn Produkte auf ähnlicher Ästhetik konkurrieren. Dieselbe Logik unterstützt das Endnutzervertrauen, das sich in Empfehlungen und Wiederholungsgeschäften im Renovierungssegment des Marktes für Holz-Kunststoff-Verbundbodenbeläge niederschlägt.

Die Diversifizierung der Lieferkette bleibt ein strategisches Thema, da Unternehmen Fertigungsstandorte erweitern, um Risiken auszugleichen und die regionale Nachfrage zu unterstützen. Neue Kapazitätsinvestitionen in Südostasien sollen die Widerstandsfähigkeit verbessern und Transitzeiten zu westlichen Märkten verkürzen, was Marken und Distributoren hilft, Lieferverpflichtungen zu schützen. Unternehmensentwicklung in benachbarten Außenverbundwerkstoffen stärkt die Kategorienähe für einige Akteure und kann Cross-Selling an Auftragnehmer ermöglichen, die sowohl Innenböden als auch Außendecks bearbeiten. Fusionen und Übernahmen in Gummi- und anderen elastischen Familien erweitern die Spezifikationsabdeckung in institutionellen Räumen und positionieren Lieferanten für Budgetgespräche über eine einzelne Materialklasse hinaus. Diese Maßnahmen bekräftigen insgesamt, dass Größe, Dokumentation und Servicetiefe zentral für die Anteilsverteidigung und -expansion im Markt für Holz-Kunststoff-Verbundbodenbeläge sind.

Marktführer in der Holz-Kunststoff-Verbundbodenbelag-Branche

Shaw Industries

Mannington Mills

Mohawk Industries

The Dixie Group

MSI Surfaces

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: UFP Industries erwarb die Betriebsanlagen von Oldcastle APG's MoistureShield-Decking, einschließlich der CoolDeck®-Verbundtechnologie, was Deckorators® ermöglicht, die Holz-Kunststoff-Verbundkapazität bis 2027 auf 200 Millionen USD zu verdoppeln. Das Geschäft positioniert UFP, um die steigende Nachfrage nach Outdoor-Living zu befriedigen und gleichzeitig wärmemindernde Technologie zu integrieren, die die Oberflächentemperaturen um 20 % unter herkömmliche Holz-Kunststoff-Verbunddecking senkt.

- Februar 2026: MSI brachte seine Nove-, Nove Plus- und Nove Reserve-Klebekollektion für Luxus-Vinyl-Fliesen auf den Markt, mit extrabreiten 9×48-Zoll-Dielen und CrystaLux™-Verschleißschichten mit einer Dicke von 6 mil bis 22 mil. Die 22-mil-CrystaLux-Ultra-Schicht des Nove Reserve erreicht eine Mohs-Härte von 10 und zielt auf stark frequentierte gewerbliche Anwendungen ab, bei denen der weichere Kern von Holz-Kunststoff-Verbundbodenbelägen historisch Anteile an SPC abgegeben hat.

Berichtsumfang des globalen Marktes für Holz-Kunststoff-Verbundbodenbeläge

| Polyethylen | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | |

| Polyvinylchlorid | Starres PVC |

| Flexibles PVC | |

| Polypropylen | Homopolymer-Polypropylen |

| Copolymer-Polypropylen | |

| Sonstige Produkttypen |

| 3,5–4 mm |

| 5–6 mm |

| 6,5–8 mm |

| Über 8 mm |

| Träger-und-Clip-System |

| Klebemontage |

| Ineinandergreifend/Klick-Verriegelung |

| Sonstige |

| Wohnbereich |

| Gewerblicher Bereich |

| B2C / Einzelhandelskunden | Baumärkte |

| Fachbodenbelaggeschäfte | |

| Online | |

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B / Auftragnehmer / Bauherren |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Polyethylen | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | ||

| Polyvinylchlorid | Starres PVC | |

| Flexibles PVC | ||

| Polypropylen | Homopolymer-Polypropylen | |

| Copolymer-Polypropylen | ||

| Sonstige Produkttypen | ||

| Nach Dicke | 3,5–4 mm | |

| 5–6 mm | ||

| 6,5–8 mm | ||

| Über 8 mm | ||

| Nach Verlegemethode | Träger-und-Clip-System | |

| Klebemontage | ||

| Ineinandergreifend/Klick-Verriegelung | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblicher Bereich | ||

| Nach Vertriebskanal | B2C / Einzelhandelskunden | Baumärkte |

| Fachbodenbelaggeschäfte | ||

| Online | ||

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B / Auftragnehmer / Bauherren | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für Holz-Kunststoff-Verbundbodenbeläge bis 2031?

Die Kategorie wird voraussichtlich mit einem CAGR von 7,5 % über den Zeitraum 2026–2031 wachsen, basierend auf dem aktuellen Ausblick und den Nachfragetreibern.

Wie groß ist der Markt für Holz-Kunststoff-Verbundbodenbeläge heute, und wohin entwickelt er sich bis 2031?

Die Marktgröße für Holz-Kunststoff-Verbundbodenbeläge betrug im Jahr 2025 6,27 Milliarden USD und wird bis 2031 voraussichtlich 9,44 Milliarden USD erreichen, unterstützt durch Renovierungen und die Akzeptanz im Mehrfamilienwohnungsbau.

Welche Verlegemethode wird voraussichtlich die häufigste bei Wohnanwendungen bleiben?

Ineinandergreifende Klick-Verriegelung wird voraussichtlich die bevorzugte Methode bleiben, aufgrund von Geschwindigkeit, Vorhersehbarkeit und vereinfachter Schulung für Verleger und Heimwerker.

Welche Region wird voraussichtlich in den nächsten fünf Jahren das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich das Wachstum anführen, da der städtische Wohnungsbau und die Kanalinfrastruktur in wichtigen Märkten reifen.

Welche Vorschriften werden Oberflächenchemien und Lieferantendokumentation am wahrscheinlichsten beeinflussen?

Die Aufsicht der US-Umweltschutzbehörde über ausgewählte Phthalate und europäische Beschränkungen für PFAS-haltige Behandlungen werden weiterhin die Neuformulierung und Testpraktiken prägen.

Wann sollten Spezifizierer Holz-Kunststoff-Verbundbodenbeläge gegenüber mineralkernartige Starralternativen bevorzugen?

Holz-Kunststoff-Verbundbodenbeläge werden am häufigsten in Schlafzimmern, Obergeschossräumen und ausgewählten gewerblichen Bereichen bevorzugt, wo akustischer Komfort und ein wärmeres Fußgefühl gegenüber maximaler Rolllaststabilität priorisiert werden.

Seite zuletzt aktualisiert am: