Nordamerika Markt für Zuckerfreie Energydrinks Größe und Anteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

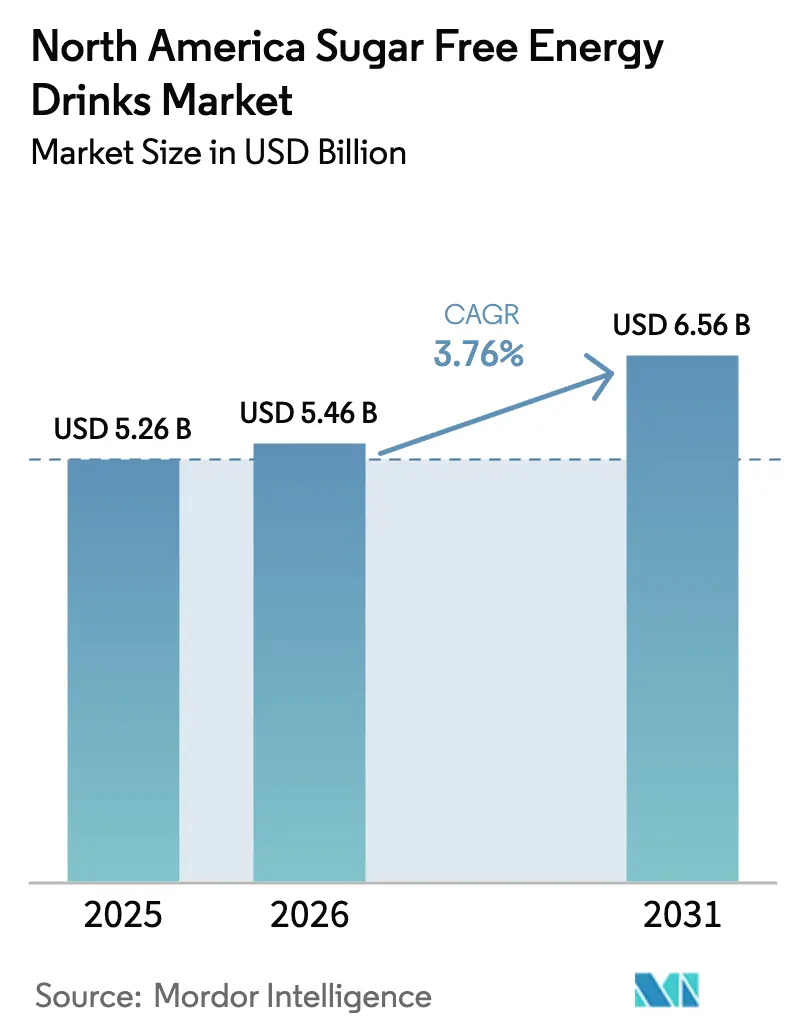

| Marktgröße im Basisjahr (2025) | 5.26 Milliarden US-Dollar |

| Marktgröße (2026) | 5.46 Milliarden US-Dollar |

| Marktgröße (2031) | 6.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

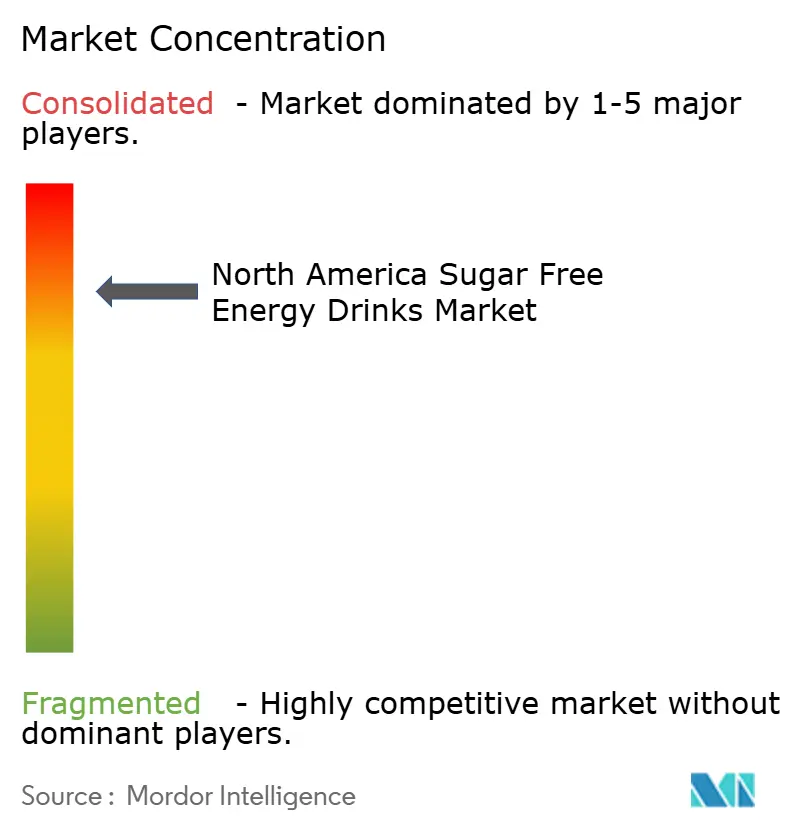

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Zuckerfreie Energydrinks Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für zuckerfreie Energydrinks soll von 5,26 Milliarden USD im Jahr 2025 auf 5,46 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einer CAGR von 3,76 % über den Zeitraum 2026–2031 einen Wert von 6,56 Milliarden USD erreichen. Diese Wachstumsentwicklung deutet auf einen Markt hin, der, obwohl er seine Aufbruchphase bereits hinter sich hat, durch Strategien wie Premiumisierung, zuckerfreie Neuformulierungen und gezielte funktionale Erweiterungen weiterhin floriert. Die Entwicklung des Marktes zeigt einen Balanceakt: Der traditionelle Schwerpunkt des Segments auf sofortige Energieschübe steht nun im Wettbewerb mit steigenden Wellnesserwartungen. Als Reaktion darauf kuratieren etablierte Marken vielfältige Portfolios, die Energieeffizienz mit saubereren Etiketten verbinden. Gleichzeitig erschließen sich aufstrebende Marken Nischen, mit Fokus auf Leistungsernährung, Esports und sozial getriebene Markteinführungen. Herausforderungen sind jedoch vorhanden: steigende Kosten, insbesondere für Aluminium, und strengere Koffeinvorschriften erschweren den Betrieb. Dennoch begünstigen diese Herausforderungen Unternehmen mit Skalenvorteilen, flexibler Beschaffung und robusten unternehmensinternen Formulierungskompetenzen. Während der stationäre Einzelhandel für den nordamerikanischen Energydrinksmarkt weiterhin ein Eckpfeiler bleibt, verzeichnen Direktvertrieb-Abonnements das stärkste Umsatzwachstum, das bei einem digital affinen Publikum auf Resonanz stößt.

Wichtigste Erkenntnisse des Berichts

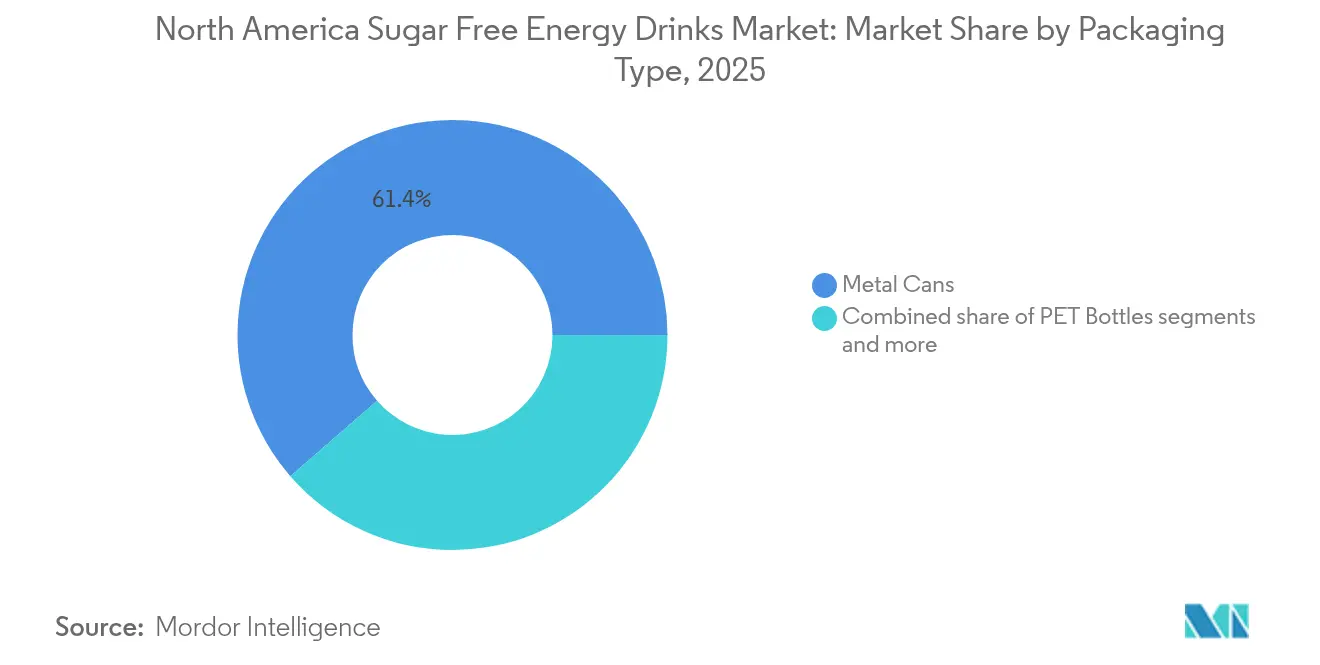

- Nach Verpackungstyp führten Metalldosen mit einem Anteil von 61,40 % am nordamerikanischen Markt für zuckerfreie Energydrinks im Jahr 2025; Glasflaschen werden bis 2031 voraussichtlich mit einer CAGR von 4,02 % wachsen.

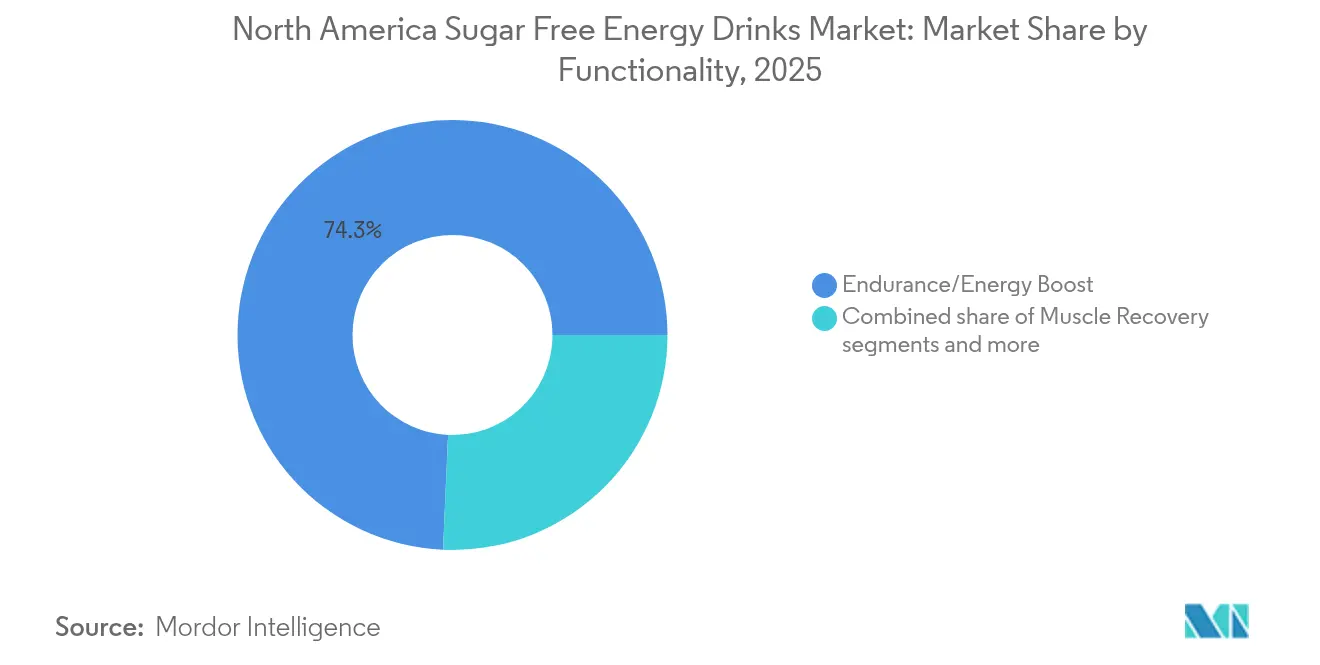

- Nach Funktionalität entfielen 74,30 % des Marktanteils des nordamerikanischen Marktes für zuckerfreie Energydrinks im Jahr 2025 auf Ausdauer und Energieboost, während Muskelregeneration mit einer prognostizierten CAGR von 3,95 % bis 2031 das höchste Wachstum verzeichnet.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 93,40 %, während der Online-Einzelhandel voraussichtlich mit einer CAGR von 4,32 % bis 2031 wachsen wird.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Anteil von 89,30 % am nordamerikanischen Markt für zuckerfreie Energydrinks im Jahr 2025, während Kanada mit einer CAGR von 5,72 % über den Prognosezeitraum die schnellste regionale Wachstumsrate verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Markt für Zuckerfreie Energydrinks Trends und Einblicke

Treiber-Einflussanalyse*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | EINFLUSSZEITHORIZONT |

|---|---|---|---|

| Gesundheitsorientierter Trend zur Zuckerreduzierung | +0.8% | Nordamerikaweit, am stärksten in städtischen Märkten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Innovationen bei natürlichen und nicht-nutritiven Süßungsmitteln | +0.6% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Dominanz der Convenience Stores im Energydrinksabsatz | +0.5% | Convenience-Kanal der Vereinigten Staaten, Ausdehnung nach Kanada | Kurzfristig (≤ 2 Jahre) |

| Anstieg des E-Commerce und Direktvertrieb-Abonnements | +0.4% | Digital affine Bevölkerungsgruppen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufnahme von GLP-1-Medikamenten und Einfluss auf die Nachfrage | +0.3% | Vorwiegend Vereinigte Staaten, aufkommende Nachfrage in Kanada | Langfristig (≥ 4 Jahre) |

| Wachsende Sponsoringausgaben im Hochschulsport | +0.2% | Hochschulmärkte der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsorientierter Trend zur Zuckerreduzierung

Da das Wohlbefinden der Verbraucher in den Mittelpunkt rückt, erlebt die Branche einen grundlegenden Wandel: Zuckerfreie Produkte gewinnen sowohl Regalfläche als auch die Gunst der Verbraucher. Laut den Zentren für Seuchenkontrolle und Prävention litten im Jahr 2024 rund 38 Millionen Amerikaner an Diabetes [1]Quelle: Zentren für Seuchenkontrolle und Prävention, "Ein Berichtsblatt: Diabetes in den Vereinigten Staaten Infografik", cdc.gov. In den Vereinigten Staaten wendet sich ein bemerkenswerter Teil der Bevölkerung GLP-1-Medikamenten zu, was zu einer reduzierten Kalorienaufnahme führt. Dieser Wandel stellt zuckerhaltige Getränke vor Herausforderungen und steigert gleichzeitig die Attraktivität von Null-Kalorien-Optionen. Bemerkenswert ist, dass der Trend nicht auf diejenigen beschränkt ist, die das Medikament einnehmen; er verändert die Ernährungsgewohnheiten und signalisiert eine breitere gesellschaftliche Akzeptanz des Gewichtsmanagements. Monster Beverage erkennt diesen Wandel und richtet seinen Fokus auf zuckerfreie Optionen, während Red Bull seine Zero-Zucker-Produktlinie erweitert. Dies unterstreicht eine kollektive Branchenerkenntnis: Das traditionelle Modell des zuckerhaltigen Energydrinks befindet sich auf einem Abwärtstrend. Marken, die bei ihrer Zuckerreduzierung Geschmack, Textur und Funktionalität in Einklang bringen können, werden davon profitieren, während diejenigen, die an älteren Rezepturen festhalten, möglicherweise ins Hintertreffen geraten.

Innovationen bei natürlichen und nicht-nutritiven Süßungsmitteln

Hersteller nutzen fortschrittliche Süßungsmitteltechnologien, um den Verbraucherwünschen nach sauberen Etiketten gerecht zu werden und dabei sensorische Akzeptanz und funktionale Leistung sicherzustellen. Beispielsweise können Zuckerrohre-Extrakte wie Modulex™ den Zuckergehalt um 20–30 % reduzieren. Dies wird erreicht, während gleichzeitig der Körper des Getränks verbessert und metallische Fehltöne maskiert werden. Dies geschieht durch ausgefeilte sensorische Mechanismen, wie die Modulation von T1R2/T1R3-Rezeptoren und die Aktivierung von Kalziumsensierenden Rezeptoren. Steviol-Glykoside, insbesondere die hochreinen Varianten Rebaudioside M und D, weisen Geschmacksprofile auf, die frühere Stevia-Generationen übertreffen. Dieser Fortschritt ermöglicht es Formulierern, zuckerähnliche Süße ohne den typischen bitteren Nachgeschmack zu replizieren. Die Innovationslandschaft umfasst auch positive allosterische Modulatoren. Diese Verstärker steigern die Süßrezeptoraktivität, ohne die gewünschten Aromen zu überlagern, was einen bedeutenden technologischen Fortschritt gegenüber der bloßen Süßungsmittelsubstitution darstellt. Solche Innovationen bewältigen die Kernherausforderung der Sicherstellung der Genussfähigkeit von Energydrinks, während sie gleichzeitig mit den regulatorischen und verbraucherseitigen Forderungen nach reduzierten Zuckergehalten in Einklang gebracht werden.

Dominanz der Convenience Stores im Energydrinksabsatz

Convenience Stores sind zum zentralen Schauplatz im Kampf um Marktanteile bei Energydrinks geworden. Laut dem NACS/NIQ TDLinx-Bericht von 2025 gibt es in den Vereinigten Staaten 152.255 Convenience Stores, ein Anstieg gegenüber 150.174 im Jahr 2023 [2]Quelle: Nationaler Verband der Convenience Stores, "Anzahl der Convenience Stores in den USA", convenience.org. Marken, die Convenience-Retail-Strategien beherrschen, wie maßgeschneiderte Paketgrößen, effektive Promotionen und ansprechende Point-of-Sale-Displays, werden erheblich profitieren. Über die bloße Distribution hinaus spielen Convenience Stores eine entscheidende Rolle bei der Nachfragegestaltung. Die Attraktivität von Impulskäufen und der Bedarf an sofortigem Konsum treiben das Kategoriewachstum voran. Die Einzelhändler erkennen das Potenzial und sehen Energydrinks nicht nur als Mittel zur Kundengewinnung, sondern auch als bedeutende Beiträge zu ihren Gewinnmargen. Dies hat zu einem differenzierteren Ansatz bei der Kategorieverwaltung geführt, der Marken bevorzugt, die konsistent starke Umsatzgeschwindigkeit und Verbraucherloyalität demonstrieren.

Anstieg des E-Commerce und Direktvertrieb-Abonnements

Die Kaufmuster bei Energydrinks unterliegen einem Wandel, angetrieben durch den Aufstieg des digitalen Handels. Der Online-Einzelhandel erlebt ein robustes Wachstum, das durch die zunehmende Verbreitung von Abonnementmodellen und Direktvertrieb-Strategien befeuert wird. Laut dem Statistikamt des Handelsministeriums erreichten die E-Commerce-Einzelhandelsumsätze in den Vereinigten Staaten im zweiten Quartal 2025 einen geschätzten Wert von 1.865,4 Milliarden USD, was einem Anstieg von 0,4 Prozent (±0,4 %) gegenüber dem ersten Quartal 2025 entspricht [3]Quelle: Statistikamt des Handelsministeriums, "Vierteljährliche E-Commerce-Einzelhandelsumsätze", census.gov. Diese Verschiebung der Kanaldynamik ermöglicht es Marken, nicht nur höhere Gewinnmargen zu erzielen, sondern auch direkte Beziehungen zu Verbrauchern aufzubauen. Darüber hinaus können Marken nun Anpassungsoptionen anbieten, die im traditionellen Einzelhandel zuvor nicht verfügbar waren. Abonnementmodelle erfreuen sich besonderer Beliebtheit bei Stammkunden, die Komfort und Planungssicherheit bei der Preisgestaltung schätzen. Gleichzeitig entwickeln sich E-Commerce-Plattformen zur ersten Anlaufstelle für Spezialformulierungen und limitierte Auflagen, was das Markenengagement stärkt. Darüber hinaus erweisen sich digitale Kanäle als unverzichtbar für die Datenerhebung und die Gewinnung von Verbrauchererkenntnissen. Diese Erkenntnisse spielen eine entscheidende Rolle bei der Gestaltung von Produktentwicklungs- und Marketingstrategien und verschaffen Marken einen Wettbewerbsvorteil, insbesondere wenn sie Online- und Offline-Interaktionen geschickt kombinieren.

Hemmnisanalyse des Einflusses*

| HEMMNIS | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | EINFLUSSZEITHORIZONT |

|---|---|---|---|

| Regulatorische Prüfung der Koffeinsicherheit | -0.4% | Nordamerikaweit, mit zunehmender Intensität in Kanada | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Aluminium erhöht Verpackungskosten | -0.3% | Fertigungs- und Importkanäle in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachgeschmacksprobleme bei natürlichen Süßungsmitteln | -0.2% | Nordamerika, stärker ausgeprägt in gesundheitsbewussten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Dosenlinienkapazität für schlanke Formate | -0.3% | Produktionszentren und Lohnabfüllbetriebe in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Prüfung der Koffeinsicherheit

Die Regulierungsbehörden verschärfen ihre Kontrolle über Koffeingehalte und Marketingpraktiken, was zu höheren Compliance-Kosten und möglichen Einschränkungen des Marktzugangs führt. Ab Januar 2026 wird Health Canada neue Kennzeichnungsanforderungen für ergänzte Lebensmittel durchsetzen. Diese Vorgaben umfassen Warnhinweise und detaillierte Nährwertinformationen für Produkte mit mehr als 180 mg Koffein pro Portion. Mexiko treibt unterdessen Gesetzgebung voran, die den Verkauf von Energydrinks an Verbraucher unter 18 Jahren verbietet. Der sich verändernde Ansatz der FDA bei der Regulierung von Energydrinks, insbesondere hinsichtlich des Marketings an junge Erwachsene und der Offenlegung des Koffeingehalts, schafft Unsicherheit für Hersteller, die Produkteinführungen und Marketingstrategien planen. Diese regulatorischen Veränderungen verschärfen bestehende Herausforderungen im Zusammenhang mit altersgerechtem Marketing und Produktpositionierung. Infolgedessen sind Marken gezwungen, ihre Compliance-Infrastruktur zu stärken, was ihren Zugang zu bestimmten Marktsegmenten einschränken kann. Insbesondere wirken sich diese regulatorischen Änderungen stark auf kleinere Marken aus, denen häufig die Ressourcen fehlen, um die Komplexität rechtlicher und regulatorischer Angelegenheiten zu bewältigen.

Preisvolatilität bei Aluminium erhöht Verpackungskosten

Hersteller von Energydrinks sehen sich aufgrund schwankender Aluminiumpreise mit Margendruck und Lieferkettenrisiken konfrontiert, insbesondere da Metalldosen einen erheblichen Teil ihrer Verpackung ausmachen. Bei abgefüllten Getränken entfallen 15–25 % der gesamten Produktkosten auf Verpackung. Dies macht die Aluminiumpreisvolatilität zu einem entscheidenden Faktor, der Rentabilität, Preisstrategien und Promotionsaktivitäten beeinflusst. Große Dosenlieferanten, wie Ball Corporation, setzen Preismechanismen ein, die diese Rohstoffkostenschwankungen direkt an die Getränkehersteller weitergeben. Dies führt zu vierteljährlichen Margenschwankungen, die die Finanzplanung und Anleitungen für Investoren erschweren. Kleinere Marken, denen die Einkaufsmacht fehlt, um günstige Liefervereinbarungen auszuhandeln oder sich gegen Rohstoffrisiken abzusichern, spüren diese Einschränkung besonders stark. Im Gegensatz dazu genießen großvolumige Hersteller mit ausgefeilten Beschaffungskapazitäten einen Wettbewerbsvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Nachhaltigkeit treibt Innovation voran

Glasflaschen werden bis 2031 voraussichtlich mit einer CAGR von 4,02 % wachsen und damit den Gesamtmarkt übertreffen. Dieses Wachstum erfolgt, obwohl Metalldosen im Jahr 2025 einen dominanten Marktanteil von 61,40 % halten. Faktoren wie Premium-Positionierung und gesteigertes Umweltbewusstsein verändern die Verpackungspräferenzen. Verbraucher verbinden das Glassegment mit Produktreinheit und Recyclingfähigkeit. Diese Wahrnehmung ermöglicht es Marken, Premium-Positionierungsstrategien zu verfolgen und höhere Preispunkte zu erzielen. Metalldosen behaupten derweil ihre Marktführerschaft aufgrund überlegener Barriereeigenschaften, Kosteneffizienz und einer gut etablierten Lieferkette. Hersteller betonen jedoch zunehmend Nachhaltigkeitsnachweise, um wachsenden Umweltbedenken zu begegnen. PET-Flaschen bedienen spezifische Nischen, darunter größere Formate und kostensensible Segmente. Im Gegensatz dazu verzeichnen aseptische Verpackungen Wachstum bei haltbaren und verlängert haltbaren Anwendungen.

Ball Corporation ist führend bei der Nachhaltigkeit von Aluminiumdosen mit Verschlüssen und Verpackungslösungen der nächsten Generation. Diese Innovationen reduzieren den Materialeinsatz, ohne die strukturelle Integrität zu beeinträchtigen. Obwohl Einwegbecher das kleinste Segment darstellen, spielen sie im Foodservice- und Eventmarketing eine entscheidende Rolle. Hier sind Markensichtbarkeit und der Bedarf an sofortigem Konsum von größter Bedeutung. Die sich entwickelnde Verpackungslandschaft spiegelt breitere Verbrauchertrends wider: eine Hinwendung zur Nachhaltigkeit, ein Streben nach Bequemlichkeit und ein Appetit auf Premium-Erlebnisse. Erfolgreiche Marken verfeinern ihre Formatportfolios, bedienen unterschiedliche Konsumgelegenheiten und Preispunkte und navigieren dabei durch die Komplexität von Lieferketten und Kostenstrukturen.

Nach Funktionalität: Leistungsspezialisierung beschleunigt sich

Die Muskelregeneration-Funktionalität entwickelt sich zum am schnellsten wachsenden Segment mit einer CAGR von 3,95 % und stellt die traditionelle Ausdauer- und Energieboost-Kategorie in Frage, die im Jahr 2025 einen dominanten Marktanteil von 74,30 % hält. Dieser Anstieg unterstreicht die Verschiebung der Kategorie hin zur spezialisierten Leistungsernährung. Verbraucher, insbesondere fitnessbegeisterte, tendieren zu proteinangereicherten Formulierungen und Post-Workout-Regenerationsoptionen und suchen Vorteile, die über die bloße Koffeinstimulation hinausgehen. Das Muskelregeneration-Segment ist einzigartig positioniert und zieht Interesse aus dem Bereich Energydrinks und Sporternährung auf sich. Diese Überschneidung ermöglicht es Marken nicht nur, höhere Preispunkte zu erzielen, sondern fördert auch die Verbraucherloyalität durch präzise Wirksamkeitsaussagen.

Ausdauer- und Energieboost-Funktionalitäten verankern weiterhin den Markt. Ihre Grundlage wird durch den Bedarf an Arbeitsproduktivität und Lifestyle-Energiebedürfnissen gestärkt, der häufig über sportliche Betätigungen hinausgeht. Gleichzeitig macht die Kategorie „Sonstige” Funktionalität Furore und umfasst Innovationen wie kognitive Verbesserung, Immununterstützung und Stimmungsregulierung. Diese Bereiche signalisieren potenzielles Wachstum, da Verbraucher ihre Wellnessprioritäten über herkömmliche Energiebedürfnisse hinaus erweitern. Marken, die einst einen Einheitsansatz verfolgten, schwenken nun um. Sie entwickeln funktionalitätsspezifische Formulierungen, die gezieltes Marketing, Premiumpreisgestaltung und den Aufbau von Kategorie-Expertise sowie Vertrauenswürdigkeit bei Verbrauchern ermöglichen.

Nach Vertriebskanal: Digitale Transformation verändert den Zugang

Der Online-Einzelhandel übertrifft den Gesamtmarkt mit einer robusten CAGR von 4,32 %. Dieser Anstieg wird durch den Aufstieg von Abonnementmodellen, Direktvertrieb-Ansätzen und die Expansion von E-Commerce-Plattformen befeuert, die alle traditionelle Vertriebsmethoden verändern. Als Ergebnis dieser digitalen Verschiebung sichern sich Marken nicht nur höhere Gewinnmargen, sondern knüpfen auch direkte Beziehungen zu Verbrauchern. Sie sind nun in der Lage, maßgeschneiderte Optionen anzubieten, wie Geschmacksprobierpackungen und personalisierte Ernährungsberatung, die im herkömmlichen Einzelhandel zuvor nicht verfügbar waren. Während Supermärkte und Hypermärkte mit einem dominanten Anteil von 93,40 % der Verteilung dank ihrer etablierten Lieferketten und Verbrauchergewohnheiten aufwarten, stehen sie unter zunehmendem Druck, digitale Werkzeuge einzusetzen und ein nahtloses Omnichannel-Erlebnis zu bieten.

Bars, Restaurants und Unterhaltungsstätten spielen eine entscheidende Rolle beim Markenaufbau und der Probiergenerierung im Gastronomiesegment. Hier tragen die Attraktivität des sofortigen Konsums und der Einfluss sozialer Interaktion dazu bei, das Kategorienangebot und die Präferenzen zu gestalten. Unterdessen bedienen Außer-Haus-Handelskanäle wie Convenience Stores, Drogerien und Club-Händler unterschiedliche Verbraucherbedürfnisse und Kaufverhalten. Erfolgreiche Marken sind diejenigen, die ihre Sortimente, Preise und Promotionsmaßnahmen auf jeden Kanal fein abstimmen. Die sich entwickelnde Vertriebslandschaft begünstigt zunehmend Marken, die mehrere Berührungspunkte geschickt navigieren und dabei ein konsistentes Markenerlebnis und eine konsistente Preisstrategie sicherstellen können.

Geografische Analyse

Im Jahr 2025 dominieren die Vereinigten Staaten mit einem Anteil von 89,30 % den nordamerikanischen Energydrinksmarkt, gestützt durch eine tief verwurzelte Verbraucherakzeptanz, eine weitreichende Einzelhandelsverteilung und eine wettbewerbsintensive Markenlandschaft, die Innovation fördert. Der Markt der Vereinigten Staaten zeigt eine ausgereifte Wettbewerbsintensität, in der etablierte Größen wie Monster Beverage und Red Bull mit Herausforderungen durch schnell aufsteigende Disruptoren wie Celsius und das Portfolio von Congo Brands konfrontiert sind. Diese Dynamik schafft entscheidende Momente, die Marktführer von denjenigen im Niedergang unterscheiden. Convenience Stores spielen eine entscheidende Rolle in der Energydrinkslandschaft der Vereinigten Staaten, wobei Einzelhändler dem Segment zunehmend mehr Regalfläche widmen. Marken intensivieren ihren Fokus auf Sponsoring im Hochschulsport, was die Bedeutung junger Erwachsener und des Sportmarketings für die Gestaltung der Markensichtbarkeit und -präferenz unterstreicht.

Kanada sticht als die Region mit dem schnellsten Wachstum hervor, mit einer prognostizierten CAGR von 5,72 % bis 2031. Dieser Anstieg ist auf gut strukturierte regulatorische Rahmenbedingungen und eine Verbraucherbasis zurückzuführen, die Innovationen bei Functional-Beverages gegenüber aufgeschlossen ist. Diese Bedingungen begünstigen sowohl etablierte Namen als auch Neueinsteiger. Ab Januar 2026 werden Health Canadas aktualisierte Kennzeichnungsvorgaben für ergänzte Lebensmittel Warnhinweise und umfassende Nährwertangaben für Produkte mit mehr als 180 mg Koffein pro Portion vorschreiben. Dieser Schritt priorisiert nicht nur die Verbrauchersicherheit, sondern bietet Marken auch eine klare regulatorische Landschaft für langfristige strategische Planung. Die Neigung des kanadischen Marktes zu Premiumpreisen und Clean-Label-Produkten ermöglicht es Marken, neue Zutaten und Marketingstrategien vor einem breiteren nordamerikanischen Marktstart zu erproben. Hersteller aus den Vereinigten Staaten nutzen diese kanadischen Chancen, indem sie ihre etablierte Lieferkette und Marketingstärke für grenzüberschreitende Markenerweiterungen einsetzen.

Während Mexikos Energydrinkskonsum zunimmt, bietet der Markt ein zweischneidiges Schwert: reichliche Chancen, die von komplexen regulatorischen Herausforderungen überschattet werden. Mexikos junge demografische Bevölkerung, Urbanisierungstrends und eine aufstrebende Mittelschicht mit verfügbarem Einkommen treiben die Energydrinksexpansion voran. Die vorherrschenden regulatorischen Unklarheiten stellen jedoch Hindernisse für internationale Marken dar, die einen Markteintritt oder eine Expansion anstreben. Gleichzeitig bietet die breitere nordamerikanische Landschaft, einschließlich der zentralamerikanischen Märkte, Potenzial für die Zukunft. Da diese Regionen wirtschaftliches Wachstum und Fortschritte in der Einzelhandelsinfrastruktur erleben, sind die Bedingungen für die Entwicklung von Energydrinks reif. Die politischen und wirtschaftlichen Schwankungen erfordern jedoch einen umsichtigen Ansatz, der die Wachstumschancen mit der Notwendigkeit des Investitionsschutzes in Einklang bringt.

Wettbewerbslandschaft

In Nordamerika wird der Markt für zuckerfreie Energydrinks zunehmend konzentrierter. Große Akteure wie Monster Beverage und Red Bull konkurrieren nun mit agilen Herausfordern-Marken. Diese Herausforderer, wie Celsius und Alani Nu von Congo Brands, erschließen ihre Nischen, indem sie Wellness betonen und digitales Marketing nutzen. Diese Verschiebung in der Wettbewerbslandschaft unterstreicht einen breiteren Wandel in den Verbraucherpräferenzen hin zu funktionalen Vorteilen und Clean-Label-Formulierungen. Solche Veränderungen stellen nicht nur das traditionelle Energydrink-Narrativ in Frage, sondern eröffnen auch Möglichkeiten für Marken, die sich an diese Marktentwicklungen anzupassen vermögen.

Große Akquisitionen, wie die Übernahme von Ghost Beverages durch Keurig Dr Pepper, verdeutlichen einen strategischen Konsolidierungstrend. Diese Schritte signalisieren, dass etablierte Akteure die Grenzen des organischen Wachstums bei der Erschließung neuer Verbrauchersegmente und Vertriebswege erkennen. Darüber hinaus nutzen Marken Technologie für einen Wettbewerbsvorteil und setzen dabei fortschrittliche Süßungsmittelsysteme, innovative Verpackungen und Direktvertrieb-Strategien ein. Da die Verbrauchernachfrage die Produktverfügbarkeit übersteigt, ergibt sich eine goldene Gelegenheit für innovative Marken, maßgeschneiderte Formulierungen und Marketingtaktiken einzuführen. Erfolg in diesem Wettbewerbsumfeld hängt zunehmend von der Fähigkeit einer Marke ab, Omnichannel-Strategien zu navigieren, Vorschriften einzuhalten, Verbraucher einzubinden und die operative Effizienz aufrechtzuerhalten, und das alles angesichts steigender Inputkosten und erhöhtem Promotionsdruck.

Marketingallianzen erweitern die Markenhorizonte. So hat Nutrabolt's C4 Ultimate Energy kürzlich den Titel als erster offizieller Energydrinkspartner der WWE errungen und sein Produkt nahtlos in Live-Events und digitale Erzählungen eingewoben. Als Reaktion darauf erhöhen etablierte Akteure ihre Sponsoringbudgets und konzentrieren sich auf Extremsport, Gaming und Hochschulsport, um kulturell relevant zu bleiben. Infolgedessen hat sich der Fokus von der bloßen Distributionsdominanz auf Marken-Storytelling, Community-Einbindung und die Agilität von Sondereditions-Einführungen verlagert.

Nordamerika Branche für Zuckerfreie Energydrinks Marktführer

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Monster Beverage Corporation

Celsius Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Liquid I.V. stellte seinen Energy Multiplier Zuckerfrei vor und richtet sich damit an eine neue Generation von Verbrauchern mit gesteigerten Erwartungen an Energydrinks. Dieser innovative Drink priorisiert Hydratation und kombiniert natürliches Koffein für ausgewogene Energie und klinisch getestete hydratationsfördernde Zutaten, alles ohne Zucker oder künstliche Süßungsmittel.

- März 2025: Caribou Coffee brachte seine Zuckerfreien Energydrinks auf den Markt und präsentierte zwei Geschmacksrichtungen: Zuckerfreies Salziges Wassermeloneneis und Zuckerfreies Passionsfrucht Yuzu. Beide Getränke versprechen eine erfrischende Null-Zucker-Option mit einem Kaloriengehalt unter 30, je nach Portionsgröße.

- November 2024: Red Bull führte Red Bull Zero ein, ein Null-Zucker-, Null-Kalorien-Pendant zu seinem klassischen Original-Energydrink, mit identischem Geschmack. Mit Red Bull Zero möchte die Marke ihre Wachstumstrajektorie stärken und ihr Portfolio mit weiteren Optionen, einschließlich zuckerfreier Varianten, diversifizieren. Das Produkt ist in Einzeldosen von 250 ml, 335 ml und 474 ml sowie in Mehrfachpackungsangeboten erhältlich.

- September 2024: GURU brachte seine zuckerfreien Energydrinks in den Vereinigten Staaten auf den Markt und versicherte, dass das neue Produkt frei von künstlichen Süßungsmitteln, insbesondere Sucralose und Aspartam, ist.

Nordamerika Markt für Zuckerfreie Energydrinks Berichtsumfang

Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Außer-Haus-Handel, Gastronomiehandel sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen |

| Einwegbecher |

| Ausdauer/Energieboost |

| Muskelregeneration |

| Sonstige |

| Außer-Haus-Handel | Convenience Stores |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandel | |

| Sonstige | |

| Gastronomiehandel |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen | ||

| Einwegbecher | ||

| Nach Funktionalität | Ausdauer/Energieboost | |

| Muskelregeneration | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Convenience Stores |

| Supermärkte/Hypermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Gastronomiehandel | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (KEG) - Kohlensäurehaltige Erfrischungsgetränke (KEG) sind alkoholfreie Getränke, die karbonisiert und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Sprudeligkeit enthalten. Diese Getränke umfassen üblicherweise Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Fontänengetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination daraus gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt werden. Unter Ausschluss von Frischsäften umfasst dieses Marktsegment kommerziell hergestellte und konservierte Säfte, häufig mit zugesetzten Konservierungsmitteln und Aromen.

- Trinkfertige Tees (RTD-Tee) und Trinkfertiger Kaffee (RTD-Kaffee) - Trinkfertige Tees (RTD-Tee) und trinkfertiger Kaffee (RTD-Kaffee) sind vorverpackte, alkoholfreie Getränke, die gebrüht und für den Verzehr ohne weitere Verdünnung vorbereitet sind. RTD-Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und ist in Flaschen, Dosen oder Kartons erhältlich. RTD-Kaffee umfasst vorgebrühte Kaffeeformulierungen, häufig gemischt mit Milch, Zucker oder Aromen, und ist praktisch für den unterwegs-Konsum verpackt.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die formuliert sind, um einen schnellen Energieschub und erhöhte Aufmerksamkeit zu bieten. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (KEG) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keine oder geringe Mengen Zucker enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose, einzeln oder in Kombination, enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenauffüllung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsmittel, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs konsumfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version des Kaffees, in der Regel eine Kombination aus heißem Espresso und Milch mit zugefügtem Eis. |

| Kaltbrüh-Kaffee | Kaltbrüh-Kaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| RTD-Tee | Trinkfertiger Tee (RTD-Tee) ist ein verpacktes Teeprodukt, das für den sofortigen Verzehr ohne Aufbrühen oder Zubereitung bereit ist. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss- oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Lieferant von mentaler und körperlicher Stimulation vermarktet wird. Sie können karbonisiert sein oder nicht und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Zutaten enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Biologische Energydrinks | Natürliche/Biologische Energydrinks sind Energydrinks, die frei von künstlichen Süßungsmitteln und synthetischen Farbstoffen sind. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig geringer. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationenvon Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, die Glykogenwerte nach dem Training schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine geringere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien angereichert ist, wie Natrium, Kalium, Kalzium und Magnesium. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessern und den Abbau von Muskelprotein reduzieren soll. |

| Gastronomiehandel | Der Gastronomiehandel bezieht sich auf Orte, die Getränke für den sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Außer-Haus-Handel | Außer-Haus-Handel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Konsumgütern und Dienstleistungen, in der Regel Lebensmittel und Kraftstoff, zu erwerben. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine umfangreiche Auswahl an Marken, Stilen oder Modellen in einer relativ engen Kategorie von Waren führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsteriylisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen effektiv ausschließt. Dazu gehören Tetra-Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder zinn- oder zinkbeschichtetem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher sind Becher oder andere Behälter, die für den einmaligen Gebrauch zur Ausgabe von Getränken wie Wasser, kalten Getränken, heißen Getränken und alkoholischen Getränken konzipiert sind. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die Ende der 1990er und Anfang der 2000er Jahre geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um ein lizenziertes Trinklokal, das alkoholische Getränke zum Konsum vor Ort ausschenkt. |

| Café | Es handelt sich um einen Gastronomiebetrieb, der Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas anderem beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discounter | Ein Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen "Vollpreis" liegen. Discounter verlassen sich auf Masseneinkäufe und effiziente Distribution, um die Kosten niedrig zu halten. |

| Sauberes Etikett | Saubere Etiketten auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt und nicht oder nur geringfügig verarbeitet werden. |

| Koffein | Eine Alkaloide Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich als mildes kognitives Verbesserungsmittel eingesetzt, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikopotenzial verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Perioden niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, in der ein Artikel verwendbar, konsumierbar oder verkäuflich bleibt. |

| Sahnelimonade | Sahnelimonade ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscremefloats basierend. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primärem Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und karbonisiert. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Zutaten zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden ebenenübergreifend und funktionsübergreifend ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen