Marktgröße und Marktanteil für Sportmundschutz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

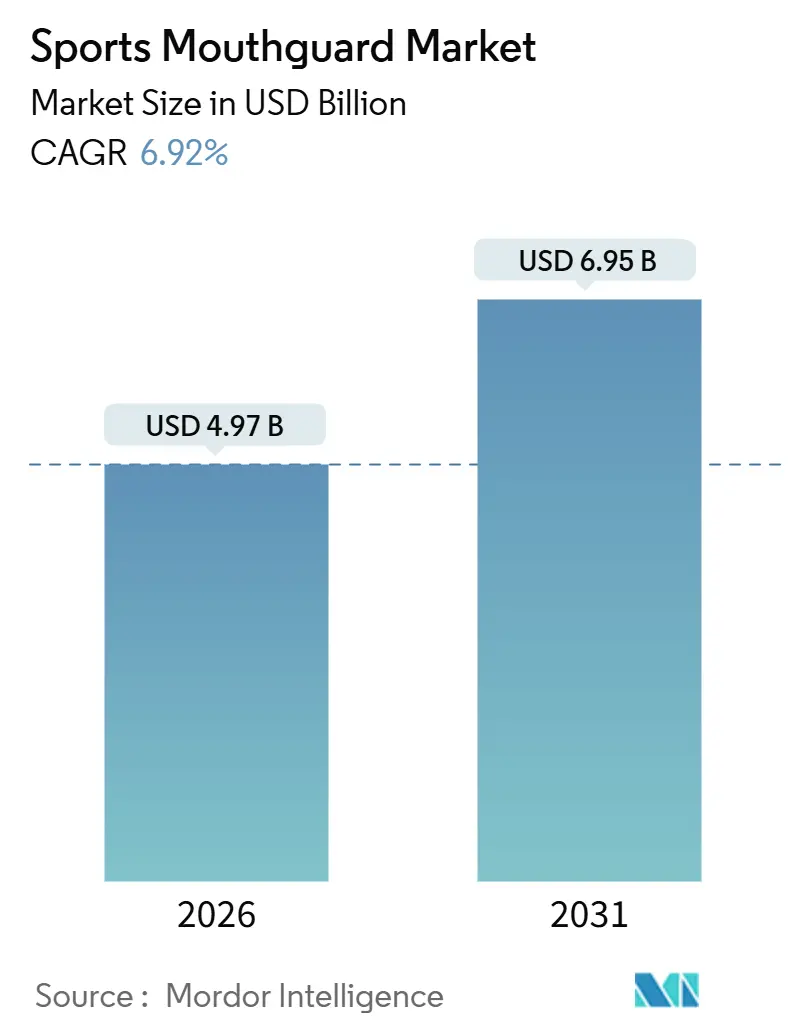

| Marktgröße (2026) | 4.97 Milliarden US-Dollar |

| Marktgröße (2031) | 6.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sportmundschutz von Mordor Intelligence

Die Marktgröße für Sportmundschutz wird im Jahr 2026 auf USD 4,97 Milliarden geschätzt und soll bis 2031 USD 6,95 Milliarden erreichen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031).

Die schärfere Durchsetzung von Mundschutzpflichten, die rasche Kommerzialisierung sensorbestückter Modelle und die Verbreitung von Direktverbraucher-Abonnementprogrammen erweitern die Kundenbasis und gestalten die Preiselastizität neu. Regulierungsbehörden kodifizieren Schutzausrüstungsvorschriften, Dentalunternehmen verkürzen Fertigungsvorlaufzeiten durch digitale Arbeitsabläufe, und von Risikokapital unterstützte Marken bündeln Ersatzlieferungen als wiederkehrende Dienstleistungen. Zusammen wandeln diese Kräfte das, was einst ein episodischer Einzelhandelskauf war, in ein datengesteuertes Gesundheitsüberwachungszubehör um. Auf der Angebotsseite dominieren Acryl und EVA weiterhin die Produktion, doch biobasierte Polyurethane und Naturkautschuk gewinnen an Aufmerksamkeit, da Europas Chemikalienvorschriften strenger werden. Die Wettbewerbsintensität bleibt moderat; etablierte Unternehmen halten institutionelle Verträge, aber Scannerhersteller, 3D-Druckspezialisten und E-Commerce-Anbieter komprimieren die Margen durch Geschwindigkeit, Individualisierung und geringere Vertriebsgemeinkosten.

Wichtigste Erkenntnisse des Berichts

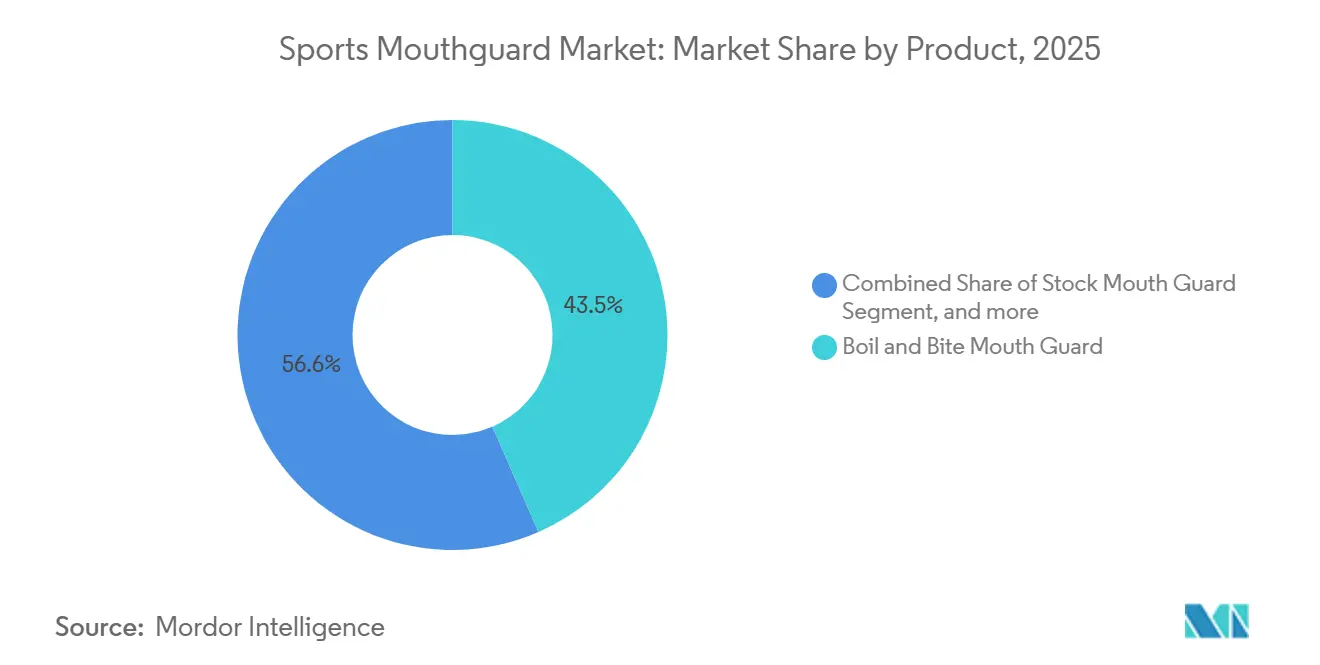

- Nach Produkt erfassten Kochbiss-Designs 43,45 % des Umsatzes im Jahr 2025, während maßgefertigte Varianten bis 2031 auf eine CAGR von 8,65 % zusteuern.

- Nach Material entfiel auf Acryl im Jahr 2025 ein Anteil von 48,65 %; Naturkautschuk soll bis 2031 mit einer CAGR von 8,43 % wachsen, da umweltkonforme Alternativen an Beliebtheit gewinnen.

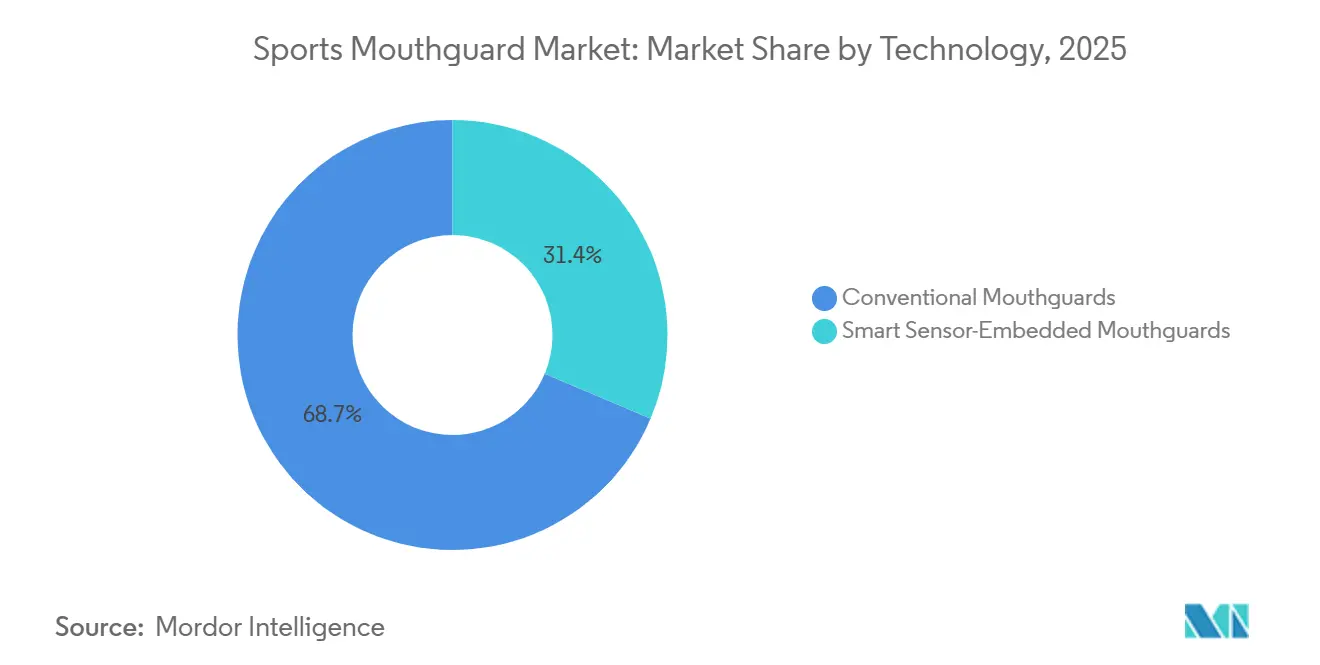

- Nach Technologie lieferten konventionelle Mundschutze 68,65 % des Umsatzes im Jahr 2025, doch Einheiten mit eingebetteten Smart-Sensoren sollen zwischen 2026 und 2031 eine CAGR von 8,97 % verzeichnen.

- Nach Vertriebskanal entfielen auf Offline-Kanäle im Jahr 2025 71,32 %, während Online-Plattformen mit einer CAGR von 9,02 % das Feld anführen, begünstigt durch abonnementbasierte Versandmodelle, die USD 10–USD 13 pro Monat kosten.

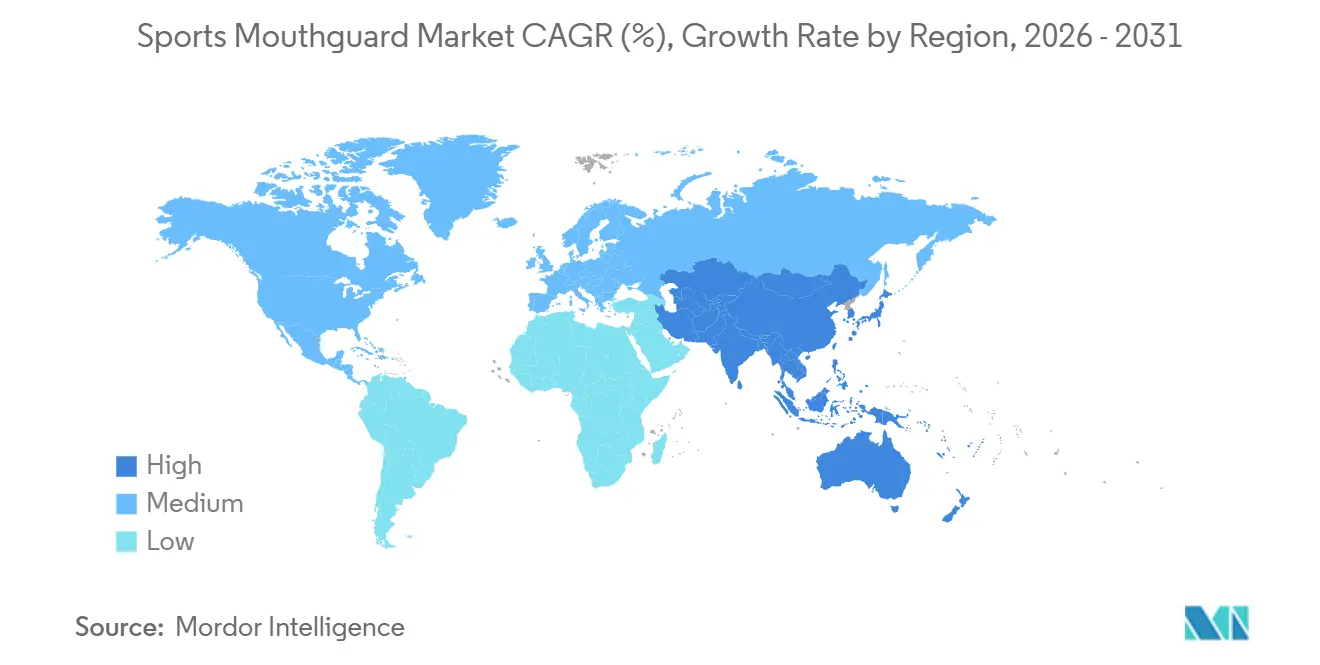

- Nach Geografie führte Nordamerika im Jahr 2025 mit 45,43 %; Asien-Pazifik soll bis 2031 mit 7,54 % wachsen, getragen von steigenden verfügbaren Einkommen und staatlich finanzierten Sportinfrastrukturen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sportmundschutz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtende Mundschutzrichtlinien im Amateur- und Profisport | +1.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wachstum der Jugendbeteiligung an Kontaktsportarten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte im 3D-Druck für maßgefertigte Herstellung | +1.5% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Aufprallsensortechnologie für die Gehirnerschütterungsanalytik | +1.1% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Direktverbraucher-Abonnementmodelle für Ersatzlieferungen | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung antimikrobieller und umweltfreundlicher Biomaterialien | +0.6% | Global, regulatorischer Druck in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtende Mundschutzrichtlinien im Amateur- und Profisport

Staatliche und nationale Regelwerke wandeln optionale Leitlinien in verbindliche Anforderungen um und erhöhen damit die Basalnachfrage nach Sportmundschutz. Die National Federation of State High School Associations schreibt nun die Verwendung in fünf Kontaktsportarten vor, und Massachusetts weitete die Abdeckung 2024 auf Mittelschulprogramme aus und fügte 12.000 neue verpflichtete Nutzer hinzu. Die Freigabe von Smart-Mundschutz für den Elitesport durch World Rugby im Jahr 2024 löst Einführungswellen in Vereins- und Schulligen aus. Australiens Zahnärztebehörde bekräftigte ihre Forderung nach obligatorischen Mundschutzgeräten in allen Kollisionssportarten und verwies auf 60 % weniger orofaziale Verletzungen bei korrekt angepassten Mundschutzgeräten[1]American Dental Association, "ANSI/ADA Standard 99—Mundschutz," ada.org. Leistungsschwellenwerte, die in ANSI/ADA Standard 99 festgelegt sind, wie z. B. eine Absorption von 90 Joule, heben die Produktqualität an und verdrängen minderwertige Importe aus institutionellen Ausschreibungen.

Integration von Aufprallsensortechnologie für die Gehirnerschütterungsanalytik

Das Einbetten triaxialer Beschleunigungsmesser wandelt passiven Schutz in einen diagnostischen Knoten um, doch die Datentreue bestimmt die Akzeptanz. OPRO und Prevent Biometrics setzen Mundschutze ein, die lineare und rotatorische Beschleunigung live übertragen, sobald Aufpralle 95 g oder 4.500 rad/s² überschreiten. Bupas HITIQ-Mundschutz wurde 2024 mit einem Abonnement-Cloud-Dashboard eingeführt und bietet longitudinale Belastungsprofile für Rugby-Mannschaften. Labortests an der Cleveland Clinic im Jahr 2025 ergaben Kopplungsabweichungen, die Spitzenwerte um bis zu 20 % unterschätzen, was Forderungen nach strengerer Kalibrierung auslöste. Die Universität Oxford stellte über ein 90-minütiges Spiel eine thermische Ausdehnungsdrift fest, die Fehlermarginen von 8 % hinzufügt – ein Faktor, der die NCAA dazu veranlasste, jegliches Mandat zu pausieren. Dennoch gewährte das US-Verteidigungsministerium USD 2,1 Millionen zur Verfeinerung von Algorithmen für militärische Übungen und bestätigte damit das langfristige Versprechen.

Fortschritte im 3D-Druck für maßgefertigte Herstellung

Digitale Lichtverarbeitung, Schmelzschichtverfahren und Wannenphotopolymerisation beseitigen die Zeit- und Kostenbarrieren, die maßgefertigte Mundschutze einst auf Elitesportler beschränkten. Eine Studie im Journal of Manufacturing Processes aus dem Jahr 2025 zeigte, dass KeyOrtho-Harzschutzgeräte 92 Joule absorbierten und gleichzeitig die Fertigungszeit um 70 % verkürzten. Der Scanner-zu-Cloud-Workflow von 3Shape liefert einen Mundschutz innerhalb von fünf Werktagen und eliminiert physische Abdrücke, wodurch Patientenbesuche um die Hälfte reduziert werden. Modulare Drucke der Universität São Paulo ermöglichen es Sportlern, nur das innere Kissen alle sechs Monate auszutauschen, wodurch die Schalen länger im Einsatz bleiben. MITs Formgedächtnisprototyp erweicht bei Körpertemperatur zum Einsetzen und härtet dann zu einer maßgefertigten Geometrie aus, was auf adaptive Passformprodukte innerhalb von fünf Jahren hindeutet. Henry Schein vertreibt die digitale Suite an 10.000 Praxen und bereitet damit den Weg für Maßanfertigungen unter USD 100 bis 2028.

Einführung antimikrobieller und umweltfreundlicher Biomaterialien

Häufige Speichelexposition fördert Biofilmbildung, die sowohl die Hygiene als auch die mechanische Integrität beeinträchtigt, und lenkt den Markt für Sportmundschutz in Richtung antimikrobieller und biologisch abbaubarer Matrices. Mit 2 % Chlorhexidin-Nanopartikeln dotiertes EVA reduzierte Streptococcus mutans in Laborarbeiten aus dem Jahr 2024 über 30 Tage um 95 %. Ätherische Öl-Infusionen bei Konzentrationen unter 1,5 % liefern antibakterielle Aktivität bei gleichzeitigem Erhalt der Zugfestigkeit, so die Erkenntnisse der Universität Campinas aus dem Jahr 2025. Die Naturkautschukproduktion ist an die EU-REACH-Beschränkungen für Phthalate und Bisphenol-A gebunden, was Hersteller zwingt, erneuerbare Rohstoffe zu erkunden[2]Europäische Chemikalienagentur, "REACH-Beschränkungen für Medizinprodukte," echa.europa.eu. Shock Doctors biobasierter Polyurethan-Prototyp verspricht einen um 30 % kleineren CO₂-Fußabdruck, wartet jedoch noch auf die ASTM F697-24-Aufprallbestätigung. Die Richtlinie der American Dental Association aus dem Jahr 2025 empfiehlt nun antimikrobielle Formulierungen für Kontaktsportarten mit hohem Aufprall und verändert damit die Beschaffungsspezifikationen im Hochschulsport.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis von maßgefertigten Mundschutzgeräten | -0.9% | Global, am stärksten in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verbreitung kostengünstiger gefälschter Alternativen online | -1.2% | Global, konzentriert in nordamerikanischen und europäischen E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Validierung der Sensorgenauigkeit hemmt die institutionelle Akzeptanz | -0.8% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften erhöhen die Polymerkonformitätskosten | -0.5% | Europa, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung kostengünstiger gefälschter Alternativen online

Drittanbieter-Marktplätze listen Mundschutze zu 60–80 % günstigeren Preisen als Markenprodukte auf, doch die meisten bestehen keine Biokompatibilitätstests oder erfüllen die ASTM-Dickenregeln. Der US-Zoll berichtete, dass 93 % der beschlagnahmten Fälschungen im Jahr 2020 als Kleinpakete ankamen, die Hafenkontrollen umgingen, wobei Sportschutzausrüstung als Hochrisikokategorie hervorgehoben wurde. Die britische Regulierungsbehörde hat online verkaufte Dentalgeräte mit Phthalatgehalten über den EU-Grenzwerten beanstandet. OECD-Analysen zeigen eine schwache Verkäuferverifizierung und eine unzureichende Rückrufintegration auf großen Plattformen, was es ermöglicht, dass markierte Angebote monatelang bestehen bleiben. Recycelte EVA-Fälschungen schwanken in der Härte von Shore A 55 bis 75, außerhalb des ASTM F697-24-Fensters, und liefern inkonsistente Energieabsorption. Eltern mit knappem Budget greifen zu USD 5–USD 10 teuren Artikeln, ohne zu wissen, dass die in ANSI/ADA Standard 99 definierten energiedissipierenden Geometrien fehlen.

Begrenzte Validierung der Sensorgenauigkeit hemmt die institutionelle Akzeptanz

Die Kinematik von Smart-Mundschutzgeräten weicht in akademischen Tests von Kopfform-Baselines ab. Die Cleveland Clinic maß eine Varianz von 12–22 % bei fünf kommerziellen Modellen, wobei die schlechtesten Werte bei schrägen Aufprallen auftraten. Oxforder Forscher verfolgten eine Gehäuseausdehnung von 0,8–1,2 % bei 37 °C, was die Drift über ein Spiel hinweg verstärkt. Variable Beißkraft fügt 3 mm potenziellen Sensorversatz hinzu und entkoppelt Beschleunigungsmesser von der Schädelbewegung. Die NCAA hielt 2024 jegliches Mandat zurück und verwies auf Bedenken hinsichtlich falsch positiver Ergebnisse und unzureichender begutachteter Datensätze. Solange Langzeitstudien Sensorwerte nicht mit medizinischen Diagnosen korrelieren, zögern Sportdirektoren, Budgets von bewährten konventionellen Mundschutzgeräten umzuleiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Maßgefertigte Präzision treibt die Premiumverschiebung voran

Maßgefertigte Modelle sollen von 2026 bis 2031 eine CAGR von 8,65 % verzeichnen – die schnellste unter den Produktstufen –, da digitales Scannen und 3D-Druck die Lieferzeiten von Wochen auf Tage verkürzen. Kochbiss-Einheiten behielten 43,45 % des Umsatzes im Jahr 2025, weil Sportler einen Preis von USD 15–USD 40 und die Verfügbarkeit am selben Tag schätzen, doch ihre Einheitsgeometrie fördert das Entfernen während des Spiels und inkonsistente Compliance. Konfektionierte Mundschutze, die bereits bei der Bindung zurückliegen, verlieren weiter an Boden, weil sie die ASTM F697-24-Mindestdicke nicht erfüllen und die Aufmerksamkeit der Trainer auf sich ziehen. Fortschrittliche Arbeitsabläufe, wie das 3Shape-GuardLab-Cloud-Design, ermöglichen es Zahnärzten nun, einen gedruckten Mundschutz in 5 Tagen für USD 120–USD 180 zu liefern und damit maßgefertigte Passformen zu demokratisieren. Der Marktanteil für Kochbiss-Produkte im Markt für Sportmundschutz wird voraussichtlich sinken, da subventionierte Programme wie Delta Dentals Winning Smiles bis zu 75 % des Kaufpreises für benachteiligte Jugendliche finanzieren.

3D-Studien bestätigen den Qualitätssprung: DLP-gedruckte KeyOrtho-Mundschutze absorbieren 92 Joule, gleichwertig mit vakuumgeformtem EVA, und reduzieren gleichzeitig den Materialabfall um 40 % und den Arbeitsaufwand um 70 %. Henry Scheins Vertriebsumfang wird die Kosten bis 2028 auf unter USD 100 senken und damit den Aufpreis gegenüber Kochbiss-Produkten verringern. Modulare Zweischichtdesigns, die an der Universität São Paulo entwickelt wurden, ermöglichen es Sportlern, nur das innere Kissen zweimal im Jahr zu ersetzen, was die Lebensdauer der Schale verlängert und die Lebenszykluskosten senkt. Mit sinkenden Preisen werden maßgefertigte Einheiten von professionellen und universitären Kadern in Schulumkleideräume wandern und die Gesamtakzeptanz steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Acryl-Dominanz trifft auf biobasierte Disruption

Acrylharze machten 48,65 % des Umsatzes im Jahr 2025 aus, da Polymethylmethacrylat zu einer starren Schale aushärtet, die Aufprallkräfte breit über das Gebiss verteilt. Doch die prognostizierte CAGR von 8,43 % für Naturkautschuk bis 2031 signalisiert eine grüne Wende, die durch EU-REACH-Beschränkungen für Phthalate und Bisphenol-A beschleunigt wird. EVA bleibt unverzichtbar für Kochbiss- und wirtschaftliche Maßanfertigungen, da es sich bei 60 °C zum Formen erweicht und auf eine Shore-A-Härte von 65–70 zurückfedert – den ASTM-Optimalbereich. Antimikrobielle Fortschritte, wie die Infusion von 2 % Chlorhexidin-Nanopartikeln, reduzierten die bakterielle Besiedlung über 30 Tage um 95 %, ohne die Zugfestigkeit zu beeinträchtigen. Die Marktgröße für acrylbasierte Mundschutze im Markt für Sportmundschutz wird voraussichtlich stagnieren, da Biopolyurethane aus Rizinusöl in die Produktion eintreten.

Die Attraktivität von Naturkautschuk liegt in seiner biologischen Abbaubarkeit und hypoallergenen Eigenschaften, doch seine Reißfestigkeit beträgt nur 60 % der von EVA, was seine Akzeptanz in Stock- und Puck-intensiven Sportarten einschränkt. Ätherische Öl-Zusätze erhalten die antibakterielle Leistung bei Beladungen unter 1,5 % und stellen sicher, dass die mechanischen Eigenschaften innerhalb der ANSI/ADA-Toleranzen bleiben. Da die ADA nun antimikrobielle Mundschutze für Kontaktsportarten mit hohem Aufprall empfiehlt, fügen Beschaffungsbeauftragte Klauseln zur Bakterienreduktion in Ausschreibungsspezifikationen ein und drängen Lieferanten, ihre Formulierungen entsprechend anzupassen.

Nach Technologie: Sensorintegration definiert das Wertversprechen neu

Konventionelle Mundschutze beherrschten 68,65 % des Einheitenvolumens im Jahr 2025 aufgrund bewährter Leistung und klarer regulatorischer Grenzen, doch sensorgestützte Modelle werden mit einer CAGR von 8,97 % prognostiziert – der steilsten Aufwärtskurve in einem Segment. OPROs Impact Monitor sendet sofortige Warnungen, sobald die Beschleunigung auf dem Spielfeld 95 g oder 4.500 rad/s² überschreitet, was mit World Rugbys Billigung von Wearable-Analytik im Jahr 2024 übereinstimmt. Bupas HITIQ-Abonnement, zum Preis von AUD 299 (ca. USD 200) pro Saison, aggregiert Aufprallzählungen in Dashboards für Trainer und medizinisches Personal. Die Branche für Sportmundschutz sieht sich weiterhin mit Gegenwind bei der Sensorpräzision konfrontiert; die Cleveland Clinic stellte eine Varianz von 12–22 % gegenüber Benchmark-Kopfformen fest, und Oxfords Forschung zur thermischen Drift erklärt, wie die Exposition über die Spiellänge die Messwerte verzerrt. Dennoch verleihen die Finanzierung des Verteidigungsministeriums und ausstehende militärische Anwendungen institutionelles Gewicht und projizieren eine Zukunft, in der Gehirnerschütterungsanalytik ebenso Standard ist wie Aufprallschutz.

Bis die Fehlermarginen sich verringern und Alarmprotokolle konvergieren, wird die Akzeptanz in Programmen mit dediziertem sportmedizinischem Personal konzentriert sein, das Rohdaten interpretieren kann. Sobald Algorithmen ausgereift sind, könnten Abonnement-Dashboards mit Athletengesundheitsakten gebündelt werden, was Smart-Mundschutze zu einem Compliance-Artikel statt zu experimenteller Ausrüstung macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce stört traditionelle Gatekeeper

Offline-Kanäle bewahrten 71,32 % des Umsatzes im Jahr 2025, gestützt durch zahnärztlich geführte Maßanpassungen und das Vertrauen, das eine persönliche Beurteilung vermittelt. Doch Online-Plattformen verzeichnen eine CAGR von 9,02 %, da der Markt für Sportmundschutz auf Direktversandwirtschaft umstellt. Damage Control schickt alle drei bis sechs Monate einen frischen Mundschutz für USD 10–USD 13 monatlich und löst damit Hygiene- und Gewohnheitspersistenz in einem einzigen Abonnement. GuardLabs Einmal-Scan-Nachbestellungsweg eliminiert wiederholte Praxisbesuche; Sportler laden ihren archivierten Scan hoch und erhalten innerhalb einer Woche einen neuen Mundschutz. Cheeky und Impact Mouthguards senden Abdruckkits an die Häuser der Kunden und liefern Maßanfertigungen für USD 99–USD 149 zurück, was den Zahnarztaufpreis untergräbt. Fälschungsrisiken trüben die E-Commerce-Chance, wobei 93 % der beschlagnahmten Fälschungen in Kleinpaketen ankamen, die Grenzkontrollen umgingen. Hybridmodelle wie Delta Dentals subventioniertes Programm zeigen, wie institutionelle Unterstützer Online-Logistik nutzen und gleichzeitig die Aufsicht behalten können.

Geografische Analyse

Nordamerika machte 45,43 % des Gesamtumsatzes im Jahr 2025 aus, angetrieben durch fest verankerte Schulpflichten und robuste Haushaltsausgaben für Jugendsport. Die NFHS verzeichnete 2024–2025 8,27 Millionen Gymnasiasten in Pflichtdisziplinen, was jede Saison Millionen garantierter Einheitenverkäufe bedeutet. Die Erweiterung auf Mittelschulen in Massachusetts und Ontarios Allklassen-Hockeyregel fügen neue Compliance-Pools von 12.000 bzw. 85.000 Sportlern hinzu[3]Ontario Minor Hockey Association, "Aktualisierung der Mundschutzregel," omha.net. Sensorpiloten mit NCAA-Football und NFL-Übungsmannschaften positionieren die Region, um institutionelle Ausschreibungen für Smart-Mundschutz anzuführen. Gefälschte Importe sind das Hauptrisiko und setzen Preise und Markenwert unter Druck.

Asien-Pazifik soll bis 2031 eine CAGR von 7,54 % verzeichnen – die weltweit schnellste –, da die verfügbaren Einkommen steigen und Regierungen in Sportinfrastruktur investieren. Australiens landesweite Rugby-, Australian-Rules- und Feldhockey-Pflichten sichern ein stabiles Volumen, gestützt durch den Aufruf der Australian Dental Association aus dem Jahr 2025 zur universellen Mundschutzverwendung. Chinas CNY-50-Milliarden-Jugendsportfonds zielt auf eine 15-prozentige Steigerung der Beteiligung bis 2028, und mit der Verbreitung von Kontaktsportarten entsteht ein adressierbarer Markt für erschwingliche Kochbiss-Mundschutze. Indiens Akzeptanz hinkt aufgrund der Preissensibilität hinterher – die Durchdringung liegt unter 10 % –, doch lokal hergestellte EVA-Mundschutze zum Preis von INR 300–INR 600 (USD 3,60–USD 7,20) könnten Volumenwachstum freisetzen, sobald Cricket- und Hockeyverbände Richtlinien festigen. Japan und Südkorea zeigen bescheidene Dynamik, konzentriert auf Kampfsport und Eishockey.

Europa hält einen mittleren Anteil, dessen Anteil durch unterschiedliche sportspezifische Regeln gedämpft, aber durch strenge Polymer- und Medizinproduktgesetze gestärkt wird. Die CE-Kennzeichnung gemäß MDR 2017/745 und die ISO-10993-Biokompatibilität fügen EUR 5.000–EUR 15.000 pro SKU hinzu, erhöhen Markteintrittsbarrieren und begünstigen konforme etablierte Unternehmen. REACH-Beschränkungen für Phthalate beschleunigen die Einführung von Naturkautschuk und Biopolyurethanen und beeinflussen globale Materiallieferketten. Der GCC, Südafrika, Brasilien und Argentinien repräsentieren aufkeimende Nachfragenischen, in denen Rugby, MMA und Boxen lokalisiertes Wachstum zeigen, aber mit Erschwinglichkeitsbeschränkungen und begrenztem Zugang zur Zahnversorgung konfrontiert sind.

Wettbewerbslandschaft

Der Markt weist einen moderaten Wettbewerb auf, wobei führende Marken institutionelle Verträge sichern, während neuere Marktteilnehmer durch Agilität, Individualisierung und E-Commerce-Expansion an Boden gewinnen. Shock Doctor nutzt seine Partnerschaften mit der NFL, NCAA und NFHS, um die Dominanz in nordamerikanischen Football- und Hockeymärkten zu behaupten. Die Marke steht jedoch vor Herausforderungen durch Graumarkt-Fälschungen, die die Preise um 40 % unterbieten. OPROs Integration von Prevent Biometrics positioniert das Unternehmen als Marktführer bei datengesteuerten Diensten, in Übereinstimmung mit World Rugbys Befürwortung von sensorgestütztem Spiel, und schafft einen Wettbewerbsvorteil durch Echtzeit-Analytik. Akervalls ultradünne SISU-Mundschutze richten sich an Hallensportler, die Sprachklarheit priorisieren, obwohl ihr 1,6-mm-Profil die Akzeptanz in Kontaktsportarten mit Stöcken einschränkt.

Dentalunternehmen wie 3Shape stören traditionelle Arbeitsabläufe, indem sie mit Scannern ausgestatteten Zahnärzten ermöglichen, maßgefertigte Mundschutze ohne Fräshardware herzustellen, wodurch Durchlaufzeiten verkürzt und Margen komprimiert werden. Henry Scheins Vereinbarung aus dem Jahr 2024 erweitert diese Fähigkeit auf 10.000 Praxen und macht traditionelle Laborrollen effektiv zur Ware, während die Wertschöpfung auf Software und Materialien verlagert wird. Direktverbrauchermarken wie Damage Control, Cheeky und Impact Mouthguards wandeln Mundschutze in abonnementbasierte Verbrauchsgüter um und mindern das Abwanderungsrisiko durch die Lieferung von Ersatzprodukten nach Hygieneplänen. Die ASTM-F697-24-Aktualisierung, die 2024 in Kraft trat, schreibt einen 90-Joule-Absorptionsstandard und eine 3-mm-Dickenanforderung vor, hebt Qualitätsmaßstäbe an und schützt etablierte Marken vor kostengünstigen Importen.

Marktführer im Bereich Sportmundschutz

OPRO

Makura Sport

Shock Doctor Inc.

Akervall Technologies Inc.

Brain Pad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: HeadAlert brachte seinen bahnbrechenden Smart-Aufprallsensor-Mundschutz auf den Markt, der Vereinen, Schulen, Amateurteams und jungen Sportlern sofortiges Bewusstsein für potenziell gefährliche Kopfaufpralle vermitteln soll, ohne Telefone, Bluetooth, Apps oder Cloud-Konnektivität zu benötigen.

- September 2025: HITIQ brachte HITIQ PROTEQT auf den Markt, den weltweit ersten instrumentierten Mundschutz, der im Vereinigten Königreich zu Hause angepasst werden kann. Er liefert Kopfaufprall-Überwachungstechnologie auf Eliteebene für Sportler aller Leistungsstufen.

- März 2025: Sportech Limited erwarb die Marke und Geschäftsvermögenswerte von Makura Sport Limited und übernahm den weltweiten Vertrieb von Makura-Mundschutzgeräten. Der Deal folgt auf über 15 Jahre erfolgreichen Vertriebs in Irland.

Berichtsumfang des globalen Marktes für Sportmundschutz

Gemäß dem Umfang des Berichts ist ein Sportmundschutz ein Schutzgerät, das während sportlicher Aktivitäten über Zähne und Zahnfleisch getragen wird. Es hilft, Zahnverletzungen, Gehirnerschütterungen und Weichgewebeschäden zu verhindern. Aus flexiblen, stoßabsorbierenden Materialien gefertigt, erhöht es die Sicherheit der Sportler.

Der Markt für Sportmundschutz ist segmentiert nach Produkt (Konfektionierter Mundschutz, Kochbiss-Mundschutz und Maßgefertigter Mundschutz), Material (Acrylharze, Ethylenvinylacetat, Naturkautschuk und Sonstige), Technologie (Konventionelle Mundschutze und Mundschutze mit eingebetteten Smart-Sensoren), Vertriebskanal (Online und Offline) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Konfektionierter Mundschutz |

| Kochbiss-Mundschutz |

| Maßgefertigter Mundschutz |

| Acrylharze |

| Ethylenvinylacetat (EVA) |

| Naturkautschuk |

| Sonstige |

| Konventionelle Mundschutze |

| Mundschutze mit eingebetteten Smart-Sensoren |

| Online | |

| Offline | Verbrauchermärkte/Supermärkte |

| Fachgeschäfte | |

| Sportgeschäfte | |

| Zahnarztpraxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Konfektionierter Mundschutz | |

| Kochbiss-Mundschutz | ||

| Maßgefertigter Mundschutz | ||

| Nach Material | Acrylharze | |

| Ethylenvinylacetat (EVA) | ||

| Naturkautschuk | ||

| Sonstige | ||

| Nach Technologie | Konventionelle Mundschutze | |

| Mundschutze mit eingebetteten Smart-Sensoren | ||

| Nach Vertriebskanal | Online | |

| Offline | Verbrauchermärkte/Supermärkte | |

| Fachgeschäfte | ||

| Sportgeschäfte | ||

| Zahnarztpraxen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sportmundschutz im Jahr 2026?

Die Marktgröße für Sportmundschutz beläuft sich im Jahr 2026 auf USD 4,97 Milliarden und soll bis 2031 USD 6,95 Milliarden erreichen.

Welcher Produkttyp wächst am schnellsten?

Maßgefertigte Mundschutze wachsen mit einer CAGR von 8,65 %, da digitales Scannen und 3D-Druck die Vorlaufzeiten verkürzen und die Preise senken.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik ist bis 2031 auf eine CAGR von 7,54 % ausgerichtet, angetrieben durch öffentliche Investitionen in Sportanlagen und steigende verfügbare Einkommen.

Sind Smart-Mundschutze genau genug für Pflichtvorschriften?

Aktuelle Feldstudien zeigen eine Varianz von 12–22 % gegenüber Kopfform-Baselines, weshalb Regulierungsbehörden wie die NCAA die Pflichteinführung pausiert haben, bis die Kalibrierung verbessert wird.

Wie verändern Online-Abonnementmodelle den Markt?

Marken wie Damage Control liefern Mundschutze auf hygienebedingten Ersatzzyklen für USD 10–USD 13 pro Monat und wandeln einen Einmalkauf in vorhersehbare wiederkehrende Einnahmen um, die den Offline-Anteil erodieren.

Welche Materialien gewinnen für Nachhaltigkeit an Bedeutung?

Naturkautschuk und biobasierte Polyurethane gewinnen an Bedeutung, da REACH Phthalate einschränkt und Sportler biologisch abbaubare Optionen mit ähnlichem Aufprallschutz suchen.

Seite zuletzt aktualisiert am: