UAE-Siliziumsandmarkt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

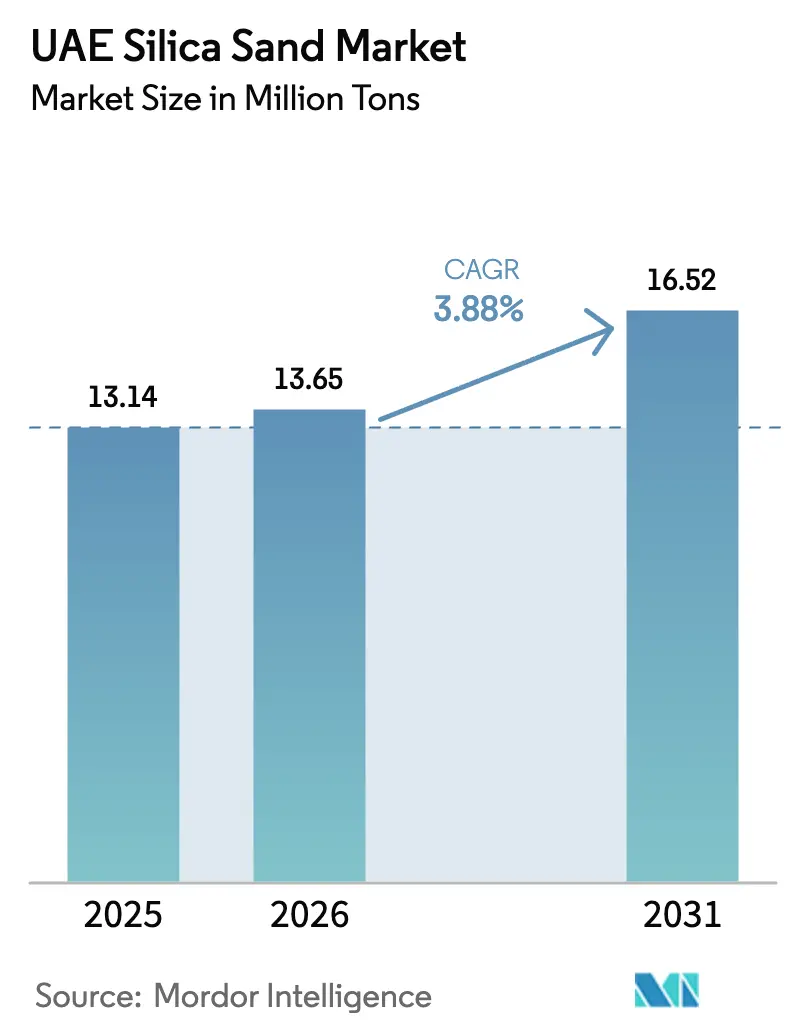

| Marktgröße im Basisjahr (2025) | 13.14 Millionen Tonnen |

| Marktvolumen (2026) | 13.65 Millionen Tonnen |

| Marktvolumen (2031) | 16.52 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

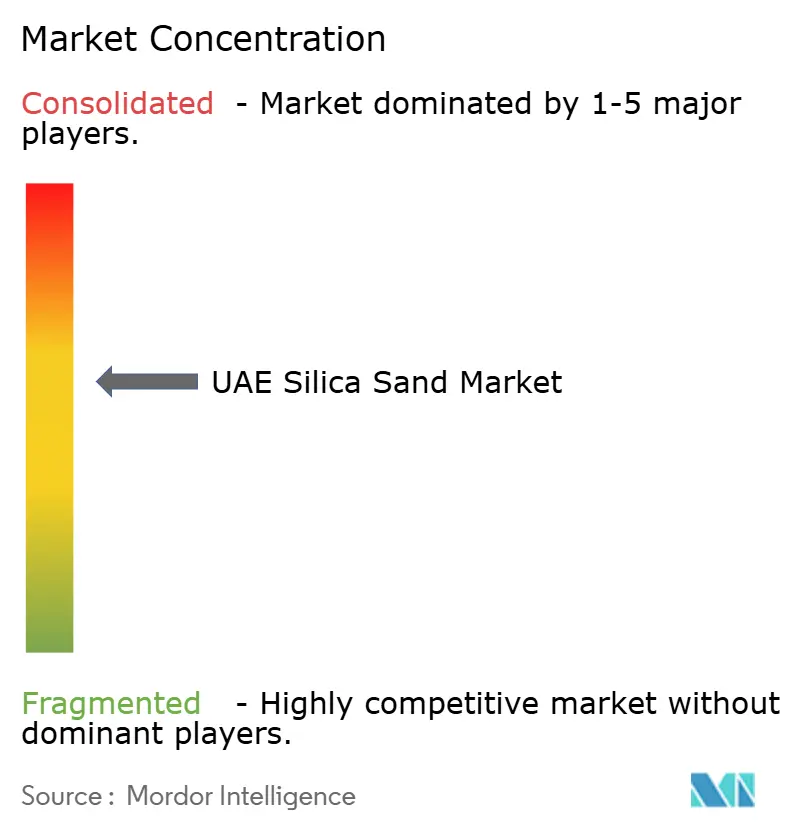

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Siliziumsandmarkt: Analyse von Mordor Intelligence

Der UAE-Siliziumsandmarkt soll von 13,14 Millionen Tonnen im Jahr 2025 auf 13,65 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,88 % über den Zeitraum 2026–2031 ein Volumen von 16,52 Millionen Tonnen erreichen. Die Nachfragedynamik verlagert sich von der Massengewinnung von Meeressand hin zu nischenorientierten, spezifikationsgesteuerten Anwendungen in der unkonventionellen Öl- und Gasförderung, in der Solarglas-Herstellung sowie in hochwertigen Baumaterialien, getragen vom USD 1,7 Milliarden schweren Programm zur unkonventionellen Bohrung von ADNOC und dem Dubai 2040 Urban Master Plan. Rekordmengen an Glasproduktion von Dubai Investments, neue Solarglaskapazitäten in Ras Al Khaimah sowie eine stetige Baupipeline im Wert von USD 130,8 Milliarden bis 2029 bilden eine dauerhaft stabile Nachfragebasis, während Mandate zur Kreislaufwirtschaft und strengere Ausbaggerungsvorschriften die Rohstoffbeschaffung neu gestalten. Die Wettbewerbsintensität ist moderat: Drei primäre Steinbruchbetreiber decken den Großteil des industriellen Ausgangsmaterials ab; emiratspezifische Beschaffungsrichtlinien, wie Emaar's 99,5-%-Präferenz für lokale Beschaffung, schaffen jedoch hohe Markteintrittsbarrieren. Die Umweltregulierung verschärft sich unter dem Bundesgesetz-Dekret 11/2024, was Compliance-Kosten verursacht, aber auch Akteure mit kohlenstoffarmen Betrieben begünstigt.

Wichtigste Erkenntnisse des Berichts

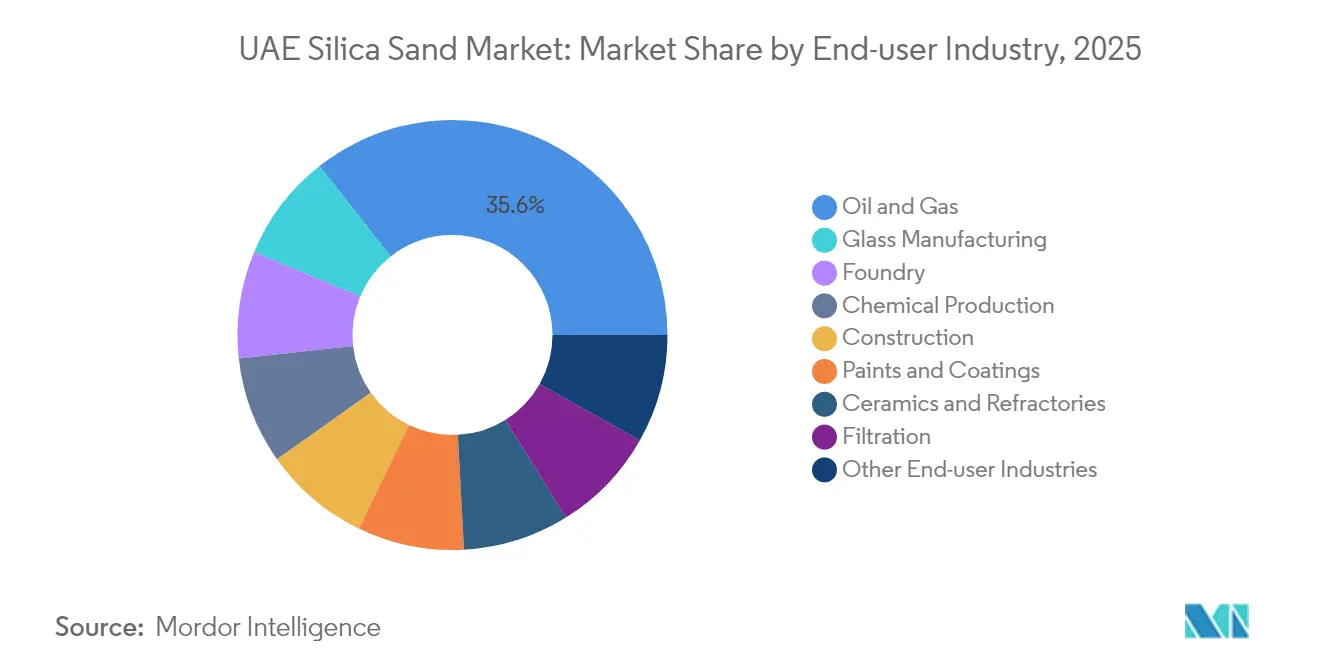

- Nach Endverbraucherbranche hielt Öl und Gas im Jahr 2025 einen Marktanteil von 35,62 % am UAE-Siliziumsandmarkt, unterstützt durch 144 unkonventionelle Bohrlöcher, die bis Q4 2025 fertiggestellt werden sollen, während Farben und Beschichtungen im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 5,04 % wächst – dem höchsten aller Segmente.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

UAE-Siliziumsandmarkt: Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landgewinnung und Mega-Tourismusprojekte | +0.8% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Solarglasnachweis für PV-Expansion | +1.2% | Ras Al Khaimah, Dubai, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| 3D-Druck im Bauwesen | +0.3% | Dubai, Schardscha | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Frac-Sand in Öl und Gas | +1.1% | Onshore-Felder in Abu Dhabi, Al Dhafra, Logistikzentren Jebel Ali | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturpipeline jenseits der Expo City | +0.9% | Dubai, Abu Dhabi, Nördliche Emirate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landgewinnung und Mega-Tourismusprojekte

Der Neustart von Palm Jebel Ali positioniert den Küsteningenieurbereich auf präzise Sandplatzierung und Strandprofilierung statt auf unterschiedslose Offshore-Ausbaggerung um – eine Umstellung, die im Dubai 2040 Urban Master Plan festgeschrieben ist[1]Gulf Business, "Jan De Nul Gewinnt AED 810-Millionen-Vertrag für Palm Jebel Ali," gulfbusiness.com. Der AED-810-Millionen-Vertrag von Nakheel, der im August 2024 an Jan De Nul vergeben wurde, umfasst 13,4 km² gewonnenes Land, verschiebt jedoch zusätzliche Offshore-Arbeiten bis zum Abschluss strategischer Umweltverträglichkeitsprüfungen. Der neue Ansatz spiegelt Bedenken hinsichtlich der Belastung des Meeresökosystems wider, nachdem zwischen 2000 und 2021 119 km² Neulandgewinnungsfläche erschlossen wurden, wobei 70 % dieser Fläche in Dubai liegen. Infolgedessen verzeichnet der UAE-Siliziumsandmarkt geringere Mengen an niedrigwertigem Schüttgut, jedoch eine höhere Nachfrage nach verarbeitetem Sand, der die Korngrößen- und Umweltableitekriterien unter dem Regime der Dubai Environment and Climate Change Authority (DECCA) erfüllt.

Nachfrage nach Solarglas für PV-Expansion

Das AED-350-Millionen-Solarglaswerk, das von Glass Technology FZ-LLC im April 2025 eingeweiht wurde, ergänzt die Glaskapazität um ausreichende Mengen für 5,5 Millionen Solarmodule jährlich und plant die Installation eines zweiten Ofens zur Verdopplung der Produktion. Der Cluster in Ras Al Khaimah, dem Guardian Glass und Emirates Float Glass angehören, verbraucht eisenarmes Silizium, das hohe Anforderungen an die solare Lichttransmittanz erfüllen muss. Dubai Investments verzeichnete 2024 eine Flachglasproduktion von 14,8 Millionen m² und erreichte die Vollauslastung an seinem 12,6-Millionen-m²-Werk Emirates Float Glass. Diese spezialisierte Nachfrage hebt den UAE-Siliziumsandmarkt in Richtung hochreinerer Produktsegmente an.

Steigende Nachfrage nach Frac-Sand in Öl und Gas

Das unkonventionelle Programm von ADNOC, das über das Joint Venture Turnwell Industries mit SLB und Patterson-UTI umgesetzt wird, stellt USD 1,7 Milliarden bereit, um bis Q4 2025 144 Bohrlöcher in engen Reservoiren zu bohren, wobei jedes hochrunden Frac-Sand der Körnung 20/40–100 Mesh erfordert. Abu Dhabi hat sich zum Ziel gesetzt, bis 2030 1 Milliarde Kubikfuß pro Tag aus unkonventionellen Ressourcen zu fördern, was die Silizium-Nachfrage von niedrigwertigem Betonsand hin zu technisch optimierten Stützmitteln umlenkt, die hohem Schließdruck standhalten können. Regionale Lieferanten in Saudi-Arabien und Oman füllen derzeit Spezifikationslücken, doch die Möglichkeiten zur inländischen Aufbereitung wachsen.

Infrastrukturpipeline jenseits der Expo City

Der Dubai 2040 Urban Master Plan umreißt ein nationales Wohnungsbudget von AED 65 Milliarden sowie U-Bahn-Erweiterungen und Tieftunnelentwässerung, die eine mehrjährige Nachfrage nach Betonzuschlagstoffen, Mauersand und Spezialglas verankern werden. Der Bausektor wurde 2024 auf USD 107,2 Milliarden bewertet und soll bis 2029 USD 130,8 Milliarden erreichen, gestützt durch Megaprojekte wie die USD 45 Milliarden schwere Al-Ruwais-Raffinerieexpansion von ADNOC, die im Juni 2024 vergeben wurde.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatzstoffe für Zuschlagstoffe und Kunststoffe | -0.6% | Abu Dhabi, Dubai, landesweit | Mittelfristig (2–4 Jahre) |

| Strengere Ausbaggerungs- und Umweltvorschriften | -0.9% | Küstengebiete Dubais, landesweit | Kurzfristig (≤ 2 Jahre) |

| Sandfreie Baumaterialien (Polymere) | -0.4% | Dubai, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatzstoffe für Zuschlagstoffe und Kunststoffe

Die MOCCAE-Verordnung 21/2019 erlaubt es Auftragnehmern, bis zu 40 % des Bedarfs an Straßenbelag- und Erdbefüllungsmaterial durch Recycling-Zuschlagstoffe zu decken, was die Nachfrage nach Natursand untergräbt. Obwohl Abu Dhabi im Jahr 2019 3,7 Millionen Tonnen Bau- und Abbruchabfälle erzeugte, liegt die Nutzung von Kreislaufsand noch unter ihrem Potenzial. Die Kreislaufwirtschaftspolitik 2021–2031 baut auf diesem Mandat auf, indem sie 22 Richtlinien schichtet und den Einsatz kohlenstoffärmerer und kostengünstigerer Sekundärmaterialien fördert. Akademische Versuche auf der Straße Dibba-Masafi erzielten durch den Einsatz von recycelten Asphaltmischungen eine Kosteneinsparung von 70 % und eine Deponieumlenkung von 87 %.

Strengere Ausbaggerungs- und Umweltvorschriften

Das Bundesgesetz-Dekret 11/2024 führt eine obligatorische Messung, Berichterstattung und Verifizierung von Treibhausgasen für alle UAE-Unternehmen ein, gültig ab Mai 2025, mit Bußgeldern von bis zu AED 2 Millionen bei Nichteinhaltung[2]UAE-Gesetzgebungsportal, "Bundesgesetz-Dekret 11/2024 zum Klimawandel," uaelegislation.ae. Dubais Gesetz 11/2024 gründete die DECCA, zentralisierte die Umweltgenehmigungen und verhängte ein Moratorium für Offshore-Landgewinnung bis zum Abschluss strategischer Bewertungen. Das Kabinettsbeschluss 67/2024 legt einen Schwellenwert von 0,5 Millionen Tonnen CO₂-Äquivalent für die obligatorische Berichterstattung fest und schafft ein nationales CO₂-Zertifikatregister, was die Compliance-Kosten für Sandgewinnung und -verarbeitung erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz von Öl und Gas trifft auf Beschleunigung bei Farben und Beschichtungen

Öl und Gas hielt im Jahr 2025 einen Marktanteil von 35,62 % am UAE-Siliziumsandmarkt auf der Grundlage des unkonventionellen Bohrprogramms von ADNOC. Allein dieses Segment soll bis 2027 jährlich 650.000 Tonnen speziellen Stützmittelsand verbrauchen, was die Einführung der mehrstufigen hydraulischen Frakturierung widerspiegelt. Farben und Beschichtungen, obwohl ein geringerer Volumenverbraucher, wird bis 2031 mit einem CAGR von 5,04 % wachsen, angetrieben durch Anreize des Industriellen Dekarbonisierungs-Fahrplans für VOC-arme, siliziumverstärkte Beschichtungen, die UV-Beständigkeit und Langlebigkeit verbessern.

Das Bauwesen bleibt einer der größten Volumenverbraucher im UAE-Siliziumsandmarkt, gestützt durch einen USD-65-Milliarden-Wohnungsfonds und Megaprojekte wie die Erweiterung der Blue-Line-U-Bahn. Recycelte Zuschlagstoffe decken jedoch mittlerweile bis zu 15 % des Bedarfs an Tragschichten, was das Wachstum des Natursandvolumens begrenzt. Die Glasherstellung trägt zu einer konstanten Nachfrage bei, wobei Emirates Float Glass 2024 12,6 Millionen m² produzierte und die Solarlinie von Glass Technology ab 2025 erhebliche zusätzliche Nachfrage erzeugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dubai und Abu Dhabi stehen für 85 % des Bauvertragswertes und bilden daher den Kernanker der Volumenachfrage im UAE-Siliziumsandmarkt. Dubais Übergang von der Massenlandgewinnung zur Verdichtung verlagert den Sandbedarf hin zu höherwertigen Bau- und Glasprodukten, erkennbar an der 91-km-Strandprofilierung bei Palm Jebel Ali und der Rekordproduktion von Floatglas. Die Industrieknoten von Abu Dhabi – KEZAD, Al Ruwais und Al Taweelah – treiben den Verbrauch für Gießerei, Filtration und Feuerfestmaterialien an; allein EGA's Aluminiumproduktion von 2,69 Millionen Tonnen im Jahr 2024 erhält Hunderttausende von Tonnen Gießereisand pro Jahr aufrecht.

Ras Al Khaimah beherbergt einen aufstrebenden Glascluster, der eisenarmes Silizium für photovoltaische Anwendungen nachfragt, während Fujairah der primäre Steinbruchstandort mit einer jährlichen Kapazität von 20 Millionen Tonnen bleibt. Die Nördlichen Emirate nutzen den Hafen Jebel Ali und den Flughafen Al Maktoum, um spezialisierten Frac-Sand und hochreines Silizium zu importieren, wenn das inländische Angebot nicht ausreicht. Neue föderale MRV-Vorschriften schaffen eine einheitliche Compliance-Landschaft, obwohl emiratspezifische Behörden wie DECCA in Dubai oder das Energieministerium von Abu Dhabi die lokale Genehmigungsaufsicht behalten.

Wettbewerbslandschaft

Der UAE-Siliziumsandmarkt ist moderat konzentriert, wobei die fünf größten Unternehmen den Großteil des industriellen Ausgangsmaterials liefern. Die Beschaffungsmacht liegt jedoch bei Megaentwicklern und staatlich verbundenen Unternehmen wie Emaar, Nakheel, ADNOC und DEWA, die von Lieferanten die Einhaltung von ISO 14001, ISO 50001 und ICV-Standards verlangen. Vertikale Integration gewinnt an Dynamik: Dubai Investments betreibt die einzige ICV-zertifizierte Floatglas-Linie, während EGA's erstes kommerzielles Aluminiumoxid-Geschäft mit The Alumina Industrial Company eine lokale Feuerfestmaterialversorgung sichert, die mit den Zielen der Operation 300bn im Einklang steht. Kohlenstoffarme Logistik und digitale MRV-Bereitschaft werden zu entscheidenden Wettbewerbsvorteilen: EGA's LNG-betriebene Bauxitschiffe haben die Schiffsemissionen um 28 % gesenkt und einen Maßstab gesetzt, den andere Siliziumtransporteure möglicherweise bald übernehmen werden.

UAE-Siliziumsandmarkt: Branchenführer

Adwan Chemical Industries Co. Ltd

Silica International (RAK)

National Ready Mix Concrete Co. LLC

Gulf Minerals

Delmon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Glass Technology FZ-LLC weihte in Ras Al Khaimah ein AED-350-Millionen-Solarglaswerk mit einer jährlichen Kapazität von 5,5 Millionen Modulen und Plänen für einen zweiten Ofen ein.

- Januar 2025: ADNOC, SLB und Patterson-UTI gründeten Turnwell Industries, um bis Q4 2025 144 unkonventionelle Bohrlöcher zu bohren.

Berichtsumfang des UAE-Siliziumsandmarkts

Siliziumsand ist Quarz, der im Laufe der Zeit durch die Einwirkung von Wasser und Wind in kleine Körnchen zerfallen ist. In Tagebauoperationen wird Siliziumsand am häufigsten im Oberflächen-Tagebau gewonnen; jedoch werden auch Baggerung und Untertagebau eingesetzt.

Nach Endverbraucherbranchen ist der Markt in Glasherstellung, Gießerei, chemische Produktion, Bauwesen, Farben und Beschichtungen, Keramik und Feuerfestmaterialien, Filtration, Öl und Gas sowie andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens in Tonnen erstellt.

| Glasherstellung |

| Gießerei |

| Chemische Produktion |

| Bauwesen |

| Farben und Beschichtungen |

| Keramik und Feuerfestmaterialien |

| Filtration |

| Öl und Gas |

| Andere Endverbraucherbranchen |

| Nach Endverbraucherbranche | Glasherstellung |

| Gießerei | |

| Chemische Produktion | |

| Bauwesen | |

| Farben und Beschichtungen | |

| Keramik und Feuerfestmaterialien | |

| Filtration | |

| Öl und Gas | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des UAE-Siliziumsandmarkts im Jahr 2026?

Der Markt wird im Jahr 2026 auf 13,65 Millionen Tonnen geschätzt.

Wie schnell wird die Silizium-Nachfrage in den UAE bis 2031 wachsen?

Das Volumen soll mit einem CAGR von 3,88 % wachsen und bis 2031 16,52 Millionen Tonnen erreichen.

Welches Segment verbraucht in den UAE am meisten Siliziumsand?

Öl und Gas führt mit einem Marktanteil von 35,62 % im Jahr 2025, angetrieben durch den steigenden Bedarf an Frac-Sand.

Warum steigt die Nachfrage nach solargradiertem Silizium?

Neue Solarglaskapazitäten in Ras Al Khaimah und eine Rekordproduktion von Floatglas in Dubai treiben die Nachfrage nach eisenarmen Silizium an.

Wie wirken sich Recycling-Mandate auf Siliziumsandlieferanten aus?

Die MOCCAE-Verordnung 21/2019 erlaubt 40 % Recycling-Zuschlagstoffe bei Straßenprojekten, was die Nachfrage nach natürlichem Bausand reduziert.

Welche Verordnung stellt das größte Compliance-Risiko dar?

Das Bundesgesetz-Dekret 11/2024 schreibt obligatorisches Treibhausgas-MRV vor, mit Bußgeldern von bis zu AED 2 Millionen bei Nichteinhaltung.

Seite zuletzt aktualisiert am: