Nordamerikanischer Markt für flexible Büros – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

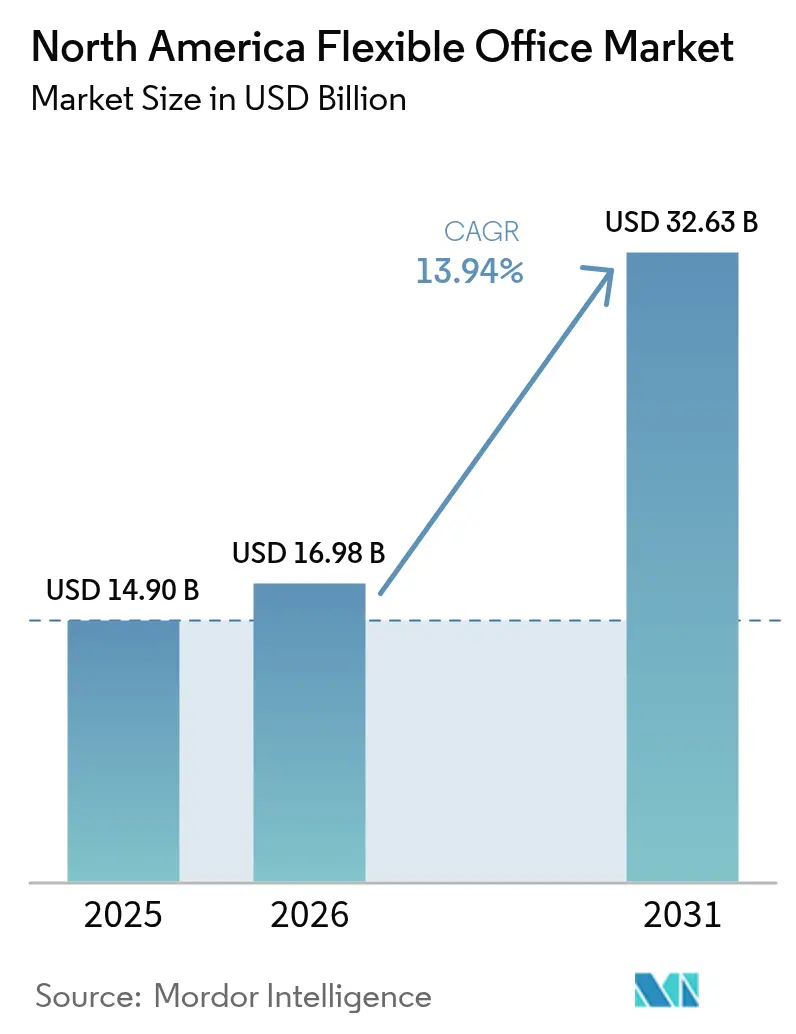

| Marktgröße im Basisjahr (2025) | 14.90 Milliarden US-Dollar |

| Marktgröße (2026) | 16.98 Milliarden US-Dollar |

| Marktgröße (2031) | 32.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.94% CAGR |

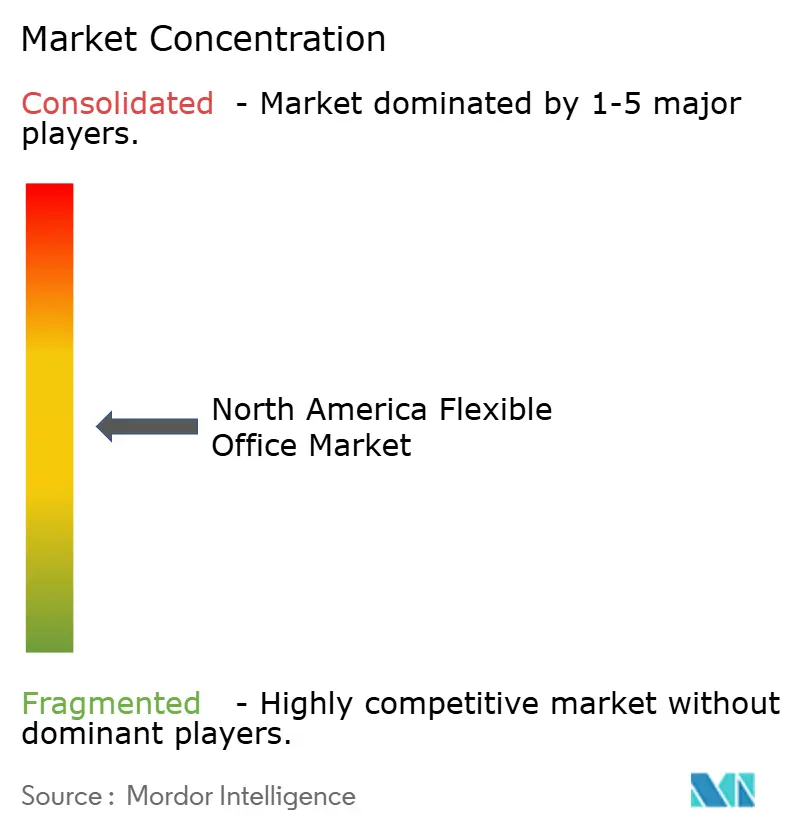

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für flexible Büros von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für flexible Büros soll von 14,90 Milliarden USD im Jahr 2025 auf 16,98 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 32,63 Milliarden USD bei einer CAGR von 13,94 % über den Zeitraum 2026–2031 erreichen. Die rasche Einführung hybrider Arbeitsmodelle, die wachsende Akzeptanz von Asset-Light-Expansionsstrategien sowie die steigende Nachfrage nach technologiegestützten, wellnesszertifizierten Flächen bilden die Grundlage dieses Wachstumspfades. Große Unternehmen behandeln flexible Flächen zunehmend als strategischen Hebel im Immobilienbereich, der schnelle geografische Expansion und Personalaufstockung mit begrenztem Kapitaleinsatz ermöglicht. Start-ups und kleine Unternehmen weiten die Nachfrage aus, indem sie schlüsselfertige Büros bevorzugen, die Ausbaukosten senken und das Onboarding von Teams beschleunigen. Betreiber verfeinern derweil partnerschaftsbasierte Rollouts, die das Mietrisiko auf Vermieter verlagern und den Eintritt in Vorstadt- und Sekundärmärkte beschleunigen, wodurch eine nationale Abdeckung bei gleichzeitiger Sicherung des Cashflows gewährleistet wird.

Wichtigste Erkenntnisse des Berichts

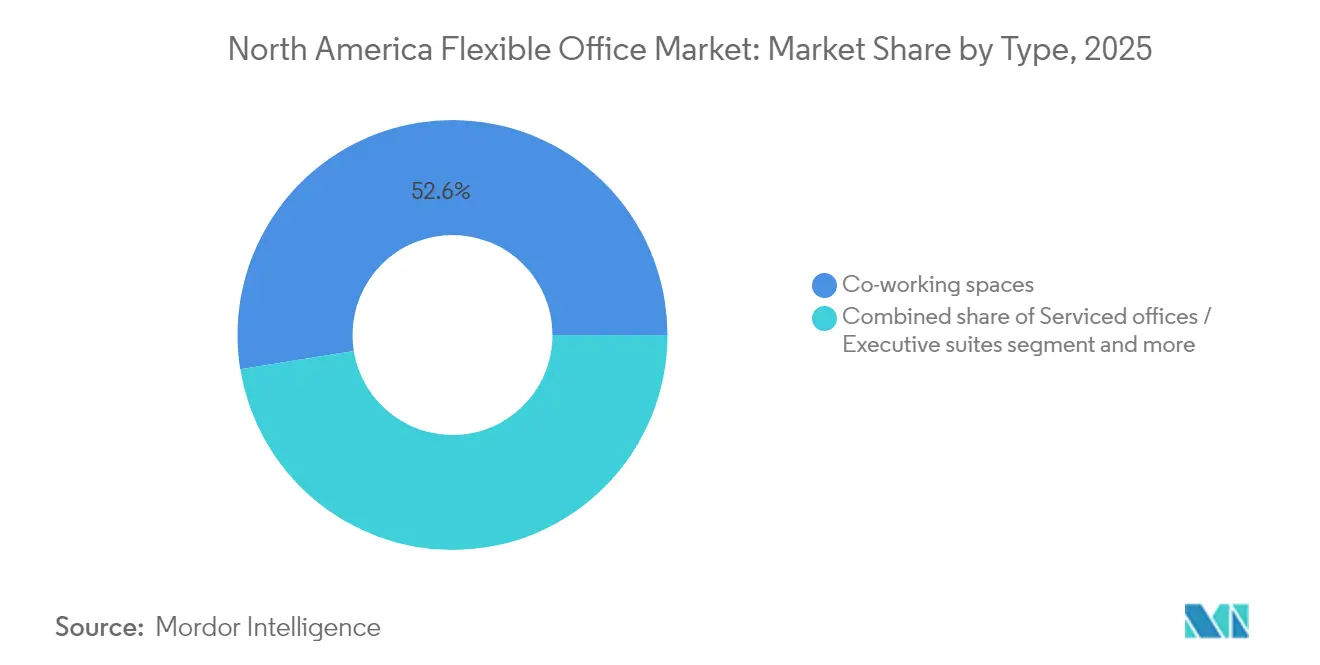

- Nach Typ führten Co-Working-Lösungen im Jahr 2025 mit einem Umsatzanteil von 52,55 %; das Segment für hybride und virtuelle Büros wird bis 2031 voraussichtlich mit einer CAGR von 15,20 % wachsen.

- Nach Sektor hielt die Informationstechnologie im Jahr 2025 einen Anteil von 34,63 % am nordamerikanischen Markt für flexible Büros, während das Bank-, Finanzdienstleistungs- und Versicherungswesen bis 2031 mit einer CAGR von 15,48 % expandieren soll.

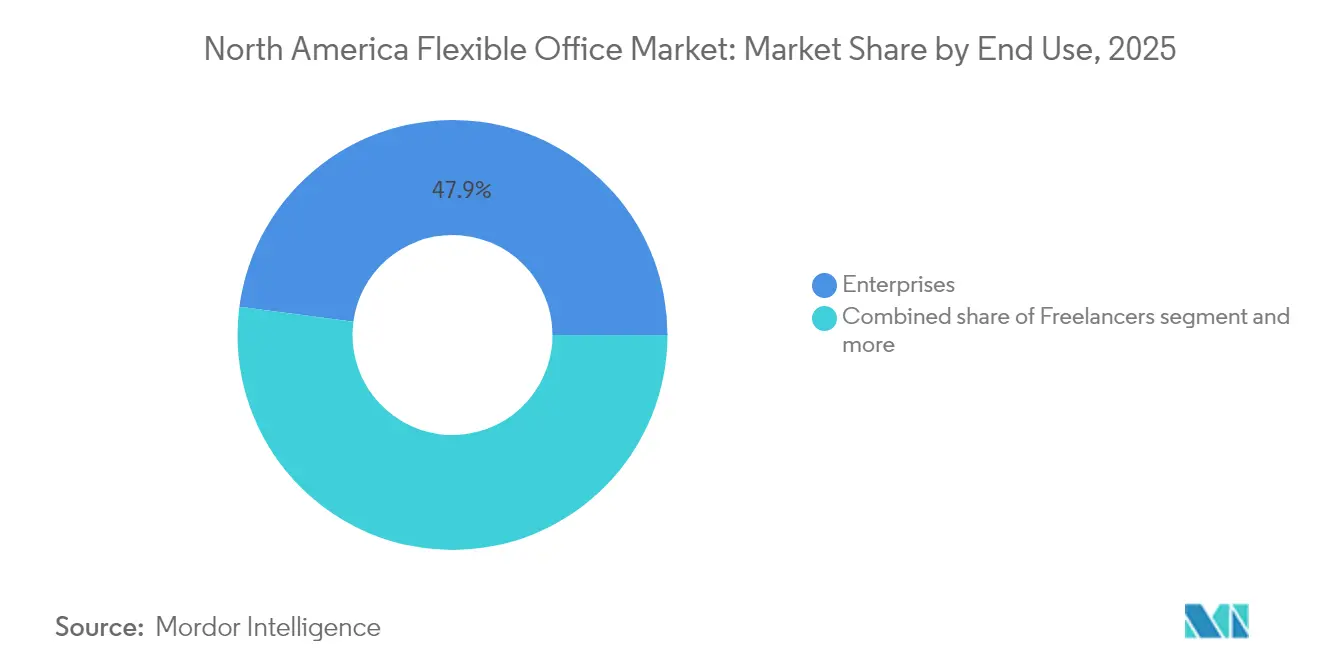

- Nach Endnutzung entfielen im Jahr 2025 47,90 % der Nachfrage auf Unternehmenskunden; Start-ups und aufstrebende Unternehmen verzeichneten mit einer CAGR von 16,02 % bis 2031 den stärksten Anstieg.

- Nach Geografie entfielen im Jahr 2025 79,65 % der Marktgröße des nordamerikanischen Marktes für flexible Büros auf die Vereinigten Staaten; für Mexiko wird zwischen 2026 und 2031 eine CAGR von 16,47 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für flexible Büros

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg hybrider und ortsunabhängiger Arbeitsmodelle | +3.2% | Kernmetropolen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Expansion von Start-ups und kleinen und mittleren Unternehmen | +2.8% | Technologiezentren in den USA, kanadische Korridore, mexikanische Grenzstädte | Langfristig (≥ 4 Jahre) |

| Asset-Light-Rollouts durch führende Betreiber | +2.1% | Tier-1-Metropolen in den USA, Vororte | Kurzfristig (≤ 2 Jahre) |

| Verteilte Teams auf der Suche nach Satelliten-Hubs | +1.9% | Vorstädtisches Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologiegestütztes Arbeitsflächenmanagement | +1.7% | Innovationsstarke Städte | Langfristig (≥ 4 Jahre) |

| Fokus auf Wohlbefinden und Nachhaltigkeit | +1.4% | Kalifornien, Nordosten der USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg hybrider und ortsunabhängiger Arbeitsmodelle treibt die Unternehmensnachfrage nach flexiblen Mietformaten an

Der Wandel hin zu hybriden Arbeitsmodellen verändert die Belegungsstrategien von Unternehmen grundlegend. Während hybride Richtlinien mittlerweile 92 % der unternehmerischen Belegungsentscheidungen bestimmen, setzen lediglich 17 % der Unternehmen strenge Anwesenheitspflichten durch. Diese Nachsicht hat dazu geführt, dass viele Unternehmenszentralen unterausgelastet sind. Als Reaktion darauf verlagern Unternehmen 10 % bis 50 % ihrer Portfolios in flexible Flächen – ein Trend, den das Management in den kommenden zwei Jahren stark ansteigen sieht. Die aktuellen Auslastungsraten liegen zwischen 60 % und 85 % der Benchmarks von 2019, was langfristige Mietverträge weniger effizient macht. Als Beleg für diesen Wandel schloss ein führendes Unternehmen wie Amazon kürzlich einen Vertrag über 141.000 Quadratfuß in einer WeWork-Einrichtung ab, um seinen dynamischen Sitzbedarf zu decken. Dieser strategische Schritt unterstreicht die wachsende Überzeugung, dass agile Flächen eine zentrale Rolle bei der Mitarbeiterbindung und dem Kostenmanagement angesichts unvorhersehbarer Nachfrageschwankungen spielen[1]Jose Maria Barrero, "Heimarbeit rund um den Globus: Aktualisierung 2025," Nationales Büro für Wirtschaftsforschung, nber.org.

Wachstum von Start-ups und kleinen und mittleren Unternehmen steigert die Präferenz für schlüsselfertige, skalierbare Bürolösungen

Die wachsende Präferenz für flexible Bürolösungen unter Start-ups und kleinen und mittleren Unternehmen verändert die Gewerbeimmobilienlandschaft. Risikokapital, insbesondere im Bereich der künstlichen Intelligenz, lockt Frühphasenunternehmen zurück in physische Büros. Viele dieser Unternehmen drängen auf eine Vier-Tage-Bürowoche, um die Zusammenarbeit zu fördern. Flexible Büroflächen bieten nun möblierte Suiten, Hochgeschwindigkeitsinternet und Empfangsservices. Dies geschieht ohne die typischen Ausbaukosten von 135 USD pro Quadratfuß, die in Nord- und Südamerika üblich sind. Indem Start-ups diese Ausgaben umgehen, demonstrieren sie Kapitaldisziplin – eine Eigenschaft, die von Investoren hoch geschätzt wird. Mit dem Wachstum der Teams ermöglichen flexible Mitgliedschaftsmodelle Gründern, ihre Schreibtischanzahl monatlich anzupassen und so die Immobilienkosten mit der Mitarbeiterzahl in Einklang zu bringen. Diese Dynamiken bilden gemeinsam die Grundlage für das prognostizierte CAGR-Wachstum von 16,55 % bei der Start-up-Nachfrage bis 2030. Der Trend unterstreicht die wachsende Bedeutung anpassungsfähiger und kosteneffizienter Bürolösungen zur Unterstützung des Unternehmenswachstums.

Strategische Expansion führender Co-Working-Betreiber durch Joint Ventures und Asset-Light-Modelle

Die Co-Working-Branche erlebt einen strategischen Wandel, da Betreiber innovative Modelle einführen, um Wachstum zu fördern und Risiken zu mindern. Betreiber wie IWG entscheiden sich für Managementvereinbarungen anstelle von langfristigen Mietverträgen. Diese Strategie ebnet nicht nur den Weg für rund 1.000 neue globale Standorte, sondern schützt auch die Bilanz vor den Risiken fixer Mieten. In einem bedeutenden Schritt tilgte WeWorks Austritt aus dem Insolvenzschutz nach Kapitel 11 im Jahr 2024 Schulden in Höhe von 4 Milliarden USD und reduzierte künftige Mietverpflichtungen um 12 Milliarden USD, was die Wirksamkeit von Asset-Light-Restrukturierungen unterstreicht. Auch Gewerbeimmobiliengiganten hinterlassen ihre Spuren: CBREs Übernahme von Industrious für 800 Millionen USD verbindet flexible Betriebsabläufe nahtlos mit seinen traditionellen Maklerdiensten. Solche Partnerschaften bieten Vermietern nicht nur eine umfassende Arbeitsflächenmanagementlösung, sondern verschaffen Betreibern auch schnellen Zugang zu Premiumgebäuden, die einst als zu riskant für eine Anmietung galten.

Zunahme verteilter Teams fördert die Nachfrage nach Satelliten- und Vorstadt-Flex-Standorten

Der Wandel hin zu Co-Working-Spaces in Vororten verändert den US-amerikanischen Markt für flexible Arbeitsflächen. Da Arbeitgeber die Pendelbelastung für ihre hybriden Mitarbeiter verringern, haben 45 % der US-amerikanischen Co-Working-Spaces in Vorstadtgebiete verlagert. WeWorks Zusammenarbeit mit Vast Coworking hat den Zugang zu über 75 Vorortstandorten eröffnet und Unternehmen bequeme Nachbarschafts-Hubs geboten. Diese Standorte werden von Unternehmen zunehmend für Projektteams bevorzugt, die sich einige Male pro Woche persönlich treffen und dabei in der Nähe ihrer Kundenbasis bleiben. Da Unternehmen zudem auf Talente außerhalb traditioneller Innenstadtbereiche zurückgreifen, steigt die Nachfrage nach Vorortflächen. Diese Strategie diversifiziert nicht nur das geografische Risiko, sondern senkt auch die Belegungskosten im Vergleich zu zentralen Geschäftsvierteln. Die wachsende Präferenz für Co-Working-Spaces in Vororten verdeutlicht einen bedeutenden Wandel in der Arbeitsplatzdynamik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Miet- und Betriebskosten | −2.3% | New York, San Francisco, Toronto | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung in Großstädten | −1.8% | Manhattan, San Francisco, Los Angeles, Chicago | Mittelfristig (2–4 Jahre) |

| Konjunkturabschwächung beeinflusst Entscheidungen | −1.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Bebauungsplanrahmen | −0.9% | US-amerikanisch-kanadische Grenzgebiete, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Miet- und Betriebskosten in Tier-1-Metropolen belasten die Margen der Anbieter

Der Co-Working-Markt navigiert im Jahr 2024 durch eine herausfordernde Landschaft, die von steigenden Kosten und sich verändernden Dynamiken geprägt ist. Im Jahr 2024 stiegen die Mieten für Klasse-A-Flächen um 3,1 %. Da sich die Budgets für Mieterausbauten jedoch verknappten, sahen sich Betreiber gezwungen, höhere Ausbaukosten zu absorbieren und gleichzeitig stabile Mitgliedschaftspreise aufrechtzuerhalten. In Manhattan wurden 192 Mietverträge mit mehr als 100 USD pro Quadratfuß abgeschlossen, was zahlreiche Co-Working-Marken aus Prestige-Gebäuden verdrängte. Seit 2022 haben die Inflation die Baukosten um 11 % in die Höhe getrieben, was die Kosten pro Schreibtisch erhöht und die Gewinnmargen schmälert. Als Reaktion darauf setzen Anbieter auf dynamische Preisgestaltung, führen Premium-Service-Stufen ein und verlassen strategisch unterdurchschnittliche Standorte, um ihre Renditen zu sichern[2]David Augenbaum, "Gewerbliche Mietindizes für Klasse-A-Gebäude, 2024," US-amerikanisches Amt für Arbeitsstatistik, bls.gov.

Marktsättigung in Großstädten erzeugt Wettbewerbsdruck und Preisverfall

In großen Innenstadtbereichen übersteigt das Angebot an flexiblen Büroflächen die Nachfrage der Mieter, was zu intensivem Preiswettbewerb unter den Anbietern führt. San Francisco verzeichnet eine Leerstandsquote von rund 34,9 %, und ähnliche Bedingungen in Manhattan führen dazu, dass Betreiber um einen begrenzten Kundenpool konkurrieren. Während WeWork und IWG dominieren und nahezu 50 % des US-amerikanischen Marktes kontrollieren, hat ein Anstieg kleinerer Marken und traditioneller Vermieter – die das Gesamtangebot im letzten Quartal mit ihren Kurzzeitsuiten um 5 % erhöhten – die Preissetzungsmacht geschwächt. Das Tempo der Umnutzung leerstehender Gebäude ist schleppend, wobei 46 % der Immobilienfachleute Bebauungsplan- und Genehmigungsherausforderungen als primäre Hindernisse nennen, was überschüssige Flächen auf dem Markt belässt. Um die Margen zu schützen, setzen Betreiber auf dynamische Preisgestaltung, führen Concierge-Annehmlichkeiten ein und wagen sich in Vororte vor. Bemerkenswert ist, dass 45 % der US-amerikanischen Co-Working-Standorte mittlerweile in diese Gebiete verlagert wurden, um Nachfrage außerhalb der belebten Stadtzentren zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Co-Working behält die Führungsposition, während hybride Modelle an Fahrt gewinnen

Co-Working hielt im Jahr 2025 52,55 % des Umsatzes und verankert den nordamerikanischen Markt für flexible Büros mit vertrauten Großraumbürolayouts, die Freiberufler, kleine und mittlere Unternehmen sowie Projektteams ansprechen. Der Skalierungsvorteil ermöglicht es Betreibern, günstige Managementvereinbarungen auszuhandeln und Annehmlichkeiten in großen Mengen einzukaufen, wodurch die Schreibtischpreise wettbewerbsfähig bleiben. Kunden erwarten jedoch mittlerweile mehr Privatsphäre und fortschrittliche Technologie, was Co-Working-Marken dazu veranlasst, Kabinen und videokonferenzfähige Räume nachzurüsten. Diese Upgrades halten das größte Segment auch bei sich verändernden Bedürfnissen attraktiv.

Hybride und virtuelle Bürolösungen verzeichnen eine CAGR von 15,20 % und gestalten die Erwartungen durch On-Demand-Pässe, Postanschriften und Videokonferenzguthaben um, die unter einer einzigen Rechnung gebündelt werden. Da Unternehmenskunden Vier-Tage-Bürowochen erproben, reservieren sie kleinere Flächenblöcke an mehreren Standorten anstelle großer dedizierter Suiten. Dieser Wandel unterstützt die Belegungsglättung für Betreiber und erschließt höhere Erträge pro Quadratfuß, was dazu beiträgt, dass die Marktgröße des nordamerikanischen Marktes für flexible Büros im Bereich hybrider Angebote bis 2031 stetig wächst. Plattformen wie die Deskpass-Fusion von Industrious veranschaulichen, wie integrierte Buchungsnetzwerke die Reichweite skalieren, ohne gemietetes Inventar hinzuzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Technologie dominiert, während Finanzdienstleistungen an Dynamik gewinnen

Die Informationstechnologie erfasste 34,63 % der Nachfrage im Jahr 2025, dank Cloud-Entwicklern und KI-Laboren, die Kollaborations-Hubs in der Nähe von Talentclustern suchen. Viele Unternehmen kombinieren Hauptstandorte in San Francisco, Seattle oder Austin mit Satelliten-Suiten in Sekundärstädten, um den Einstellungspool zu erweitern. Sie setzen zudem sensorgesteuerte Layouts ein, die Nutzungsanalysen ermöglichen und das frühe Adoptionsmuster der Branche verstärken.

Das Bank-, Finanzdienstleistungs- und Versicherungswesen verzeichnet mit 15,48 % die schnellste CAGR, da Remote-Handelsdesks und Beratungsteams sich von Innenstadtgebäuden lösen. Allein in Manhattan unterzeichnete die Finanzbranche die meisten Mietverträge mit mehr als 100 USD pro Quadratfuß, doch selbst diese Unternehmen weisen selektive Funktionen verwalteten Suiten zu, die Datenschutz gewährleisten. Mit der Weiterentwicklung von Compliance-Rahmenwerken führen Betreiber sichere Netzwerkstufen und schalldichte Räume ein, was die Glaubwürdigkeit bei regulierten Kunden stärkt und den Marktanteil des nordamerikanischen Marktes für flexible Büros in diesem Segment bis zum Ende des Jahrzehnts erhöht.

Nach Endnutzung: Unternehmen führen, aber Start-up-Wachstum übertrifft

Unternehmen generierten im Jahr 2025 47,90 % der Belegung und nutzten großformatige Suiten für Projektsprints, Integrationsteams bei Fusionen und Übernahmen sowie regionale Vertriebseinheiten. Sie schätzen flexible Verträge, die es Managern ermöglichen, die Kapazität vierteljährlich entsprechend der sich verändernden Mitarbeiterzahl anzupassen, was die Auslastung für Betreiber stabilisiert und eine belastbare Umsatzbasis unterstützt.

Start-ups und aufstrebende Unternehmen verzeichnen eine CAGR von 16,02 %, da Risikokapitalinvestitionen wieder zunehmen. Sie schätzen die Möglichkeit, innerhalb eines einzigen Netzwerks umzuziehen, wenn Teams wachsen, und vermeiden so Kautionsverluste, die mit traditionellen Mietverträgen verbunden sind. Betreiber schneidern Unternehmerprogramme, Investoren-Pitchabende und vergünstigte Rechtsberatungen, um die Kundenbindung zu festigen. Freiberufler und Berater halten stabile Schreibtischbuchungen aufrecht, die tägliche Leerstandslücken füllen und sicherstellen, dass die Belegung auch während der Verlängerungszyklen von Unternehmen diversifiziert bleibt. Diese Streuung verbessert die Umsatzvorhersehbarkeit in der gesamten nordamerikanischen Branche für flexible Büros.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten dominierten im Jahr 2025 mit einem Anteil von 79,65 % am nordamerikanischen Markt für flexible Büros, angetrieben durch dichte Hauptquartiercluster und eine ausgereifte Technologiebasis, die agile Flächen schätzt. New York, San Francisco, Los Angeles und Chicago verzeichneten jeweils Rekordmieten von über 100 USD pro Quadratfuß für Premium-Suiten, was die anhaltende Nachfrage von Mietern aus den Bereichen Finanzen, Medien und Biowissenschaften belegt. Bundesbehörden fördern die Akzeptanz ebenfalls, da die General Services Administration die Nutzung von Co-Working-Spaces erlaubt, um strengere Flächenziele pro Mitarbeiter zu erfüllen.

Kanada trägt einen stabilen Anteil am regionalen Umsatz bei, verankert durch Toronto, Vancouver und Montreal. Diese Städte locken multinationale Mieter mit zweisprachigen Qualifikationen und starken Innovationsprogrammen an. Betreiber betonen Wohlbefindens- und Nachhaltigkeitsnachweise, die mit nationalen CO₂-Richtlinien übereinstimmen. Montreals Co-Working-Szene erholte sich nach früheren Schließungen, indem sie auf gemeinschaftsorientierte Veranstaltungen und Vermieterpartnerschaften umstellte, die Umsatzbeteiligungen gegen niedrigere Grundmieten tauschten, und so das Angebot trotz Leerstandsgegenwind aufrechterhalten.

Mexiko liefert die höchste CAGR von 16,47 %, gestützt durch Nearshoring-Verlagerungen von US-amerikanischen Herstellern und Logistikunternehmen, die Nähe zu Verbrauchermärkten ohne die Kostenstrukturen der USA suchen. Industrieparks berichten von einer Auslastung von 98 %, was eine Überlaufnachfrage nach nahegelegenen Bürosuiten für Beschaffungs-, Qualitätskontroll- und Ingenieurspersonal auslöst. Niedrigere Lohn- und Baukosten ermöglichen es Betreibern, Mitgliedschaften wettbewerbsfähig zu bepreisen und gleichzeitig erstklassige Ausstattungen anzubieten, was mexikanische Hubs als strategische Brücken für Unternehmen positioniert, die Kosten und Reaktionsfähigkeit im gesamten Prognosehorizont des nordamerikanischen Marktes für flexible Büros ausbalancieren.

Wettbewerbslandschaft

Der Wettbewerb im nordamerikanischen Markt für flexible Büros bleibt moderat, wobei WeWork und IWG die Hälfte aller flexiblen Bestände kontrollieren, jedoch zunehmendem Druck durch Asset-Light-Newcomer und vermietergestützte Marken ausgesetzt sind. WeWorks schuldenfreier Neustart reduzierte das Festmietengagement und setzte Mittel für Technologie-Upgrades frei, die die Buchungseffizienz und Mitgliederanalysen verbessern. IWGs Franchise-ähnliche Vereinbarungen beleben den Vorstadt-Rollout und bieten Immobilieneigentümern Umsatzbeteiligungen anstelle fixer Mieten bei gleichzeitiger Markenkonsistenz.

Traditionelle Immobilienmakler integrieren flexible Angebote, um Maklergebühren in einer Welt des Personalabbaus zu schützen. CBREs Kauf von Industrious für 800 Millionen USD fügte 2.000 On-Demand-Flächen in seinen Servicestapel ein und schuf eine Komplettlösung für Arbeitsplatzberatung und -betrieb. JLL, Cushman & Wakefield und Colliers stärken ihre Managed-Suite-Bereiche, da Nutzer schlüsselfertige, datenreiche Lösungen gegenüber reinen Maklertransaktionen bevorzugen.

Nischenanbieter gewinnen an Boden, indem sie auf Branchen wie Biowissenschaften, Recht oder kreative Medien abzielen. Viele sichern sich ehemalige Kaufhäuser und wandeln sie in laborgerechte oder Produktionsstudio-Co-Working-Suiten um, wobei sie kommunale Anreize zur Innenstadtrevitalisierung nutzen. Vorstadtbetreiber nutzen günstigere Immobilien und ergänzen starke Community-Programme sowie Kinderbetreuungsangebote, die hybride Arbeitnehmer ansprechen, die Nachbarschaftsnähe suchen. Diese Fragmentierung erweitert die Auswahl für Mieter, bereitet aber auch den Boden für neue Fusionen und Übernahmen, da Marken Netzwerkeffekte und Technologiesynergien anstreben.

Führende Unternehmen der nordamerikanischen Branche für flexible Büros

International Workplace Group plc

WeWork

Industrious

Knotel

Servcorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die CBRE Group schloss die Übernahme der Industrious National Management Company für rund 400 Millionen USD ab, wobei der Anbieter flexibler Arbeitsflächen mit 800 Millionen USD bewertet wurde, und schuf ein neues Segment für Gebäudebetrieb und -erlebnis (BOE), das voraussichtlich einen kombinierten Umsatz von 20 Milliarden USD generieren wird.

- Januar 2025: Die CBRE Group etablierte ihren globalen Finanzhauptsitz im Lever House in Midtown Manhattan durch eine verwaltete Fixed-Flex-Partnerschaft mit Industrious und belegte 64.350 Quadratfuß über sechs Etagen mit integrierten flexiblen Arbeitsflächenlösungen.

- Oktober 2024: WeWork gab seine Partnerschaft mit der Vast Coworking Group bekannt, die WeWork-Mitgliedern über sein erweitertes Co-Working-Partnernetzwerk Zugang zu über 75 Vorortstandorten in Nordamerika bietet und verteilte Teamunterstützung ohne direkte Kapitalinvestition ermöglicht.

- Juni 2024: Amazon erweiterte seine strategische Partnerschaft mit WeWork durch die Anmietung von 141.000 Quadratfuß am 4980 Great America Parkway in Santa Clara, Kalifornien, und demonstrierte damit die Unternehmensadoption flexibler Bürolösungen für eine schnelle Personalaufstockung.

Berichtsumfang des nordamerikanischen Marktes für flexible Büros

Ein flexibler Büroraum ist eine Art Arbeitsbereich, der Mitarbeitern eine Vielzahl verschiedener Orte und Arbeitsmöglichkeiten bietet. Im Gegensatz zu traditionellen Büros mit festen und zugewiesenen Schreibtischpositionen können Mitarbeiter in einem flexiblen Büroraum den Bereich des Büros wählen, der am besten zu der Art von Arbeit passt, die sie in diesem Moment erledigen müssen. Der nordamerikanische Markt für flexible Büros ist segmentiert nach Typ (Privatbüros, Co-Working-Spaces und virtuelle Büros), nach Endnutzer (IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel und Konsumgüter) und nach Geografie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika). Der Bericht bietet Marktgröße und Prognosen für den nordamerikanischen Markt für flexible Büros in Wert (USD Milliarden) für alle oben genannten Segmente.

| Co-Working-Space |

| Servicebüros / Executive Suites |

| Sonstige (Hybride, virtuelle Büros) |

| Informationstechnologie (IT und ITES) |

| Bank-, Finanzdienstleistungs- und Versicherungswesen |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Co-Working-Space |

| Servicebüros / Executive Suites | |

| Sonstige (Hybride, virtuelle Büros) | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| Bank-, Finanzdienstleistungs- und Versicherungswesen | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für flexible Büros?

Der Markt beläuft sich im Jahr 2026 auf 16,98 Milliarden USD und wird voraussichtlich mit einer CAGR von 13,94 % wachsen, um bis 2031 32,63 Milliarden USD zu erreichen.

Welcher Bürotyp hat den größten Marktanteil?

Co-Working-Spaces führen im Jahr 2025 mit einem Anteil von 52,55 %, obwohl hybride und virtuelle Modelle mit einer CAGR von 15,20 % am schnellsten expandieren.

Wie dominant sind die Vereinigten Staaten innerhalb der Region?

Die Vereinigten Staaten kontrollierten im Jahr 2025 79,65 % des regionalen Umsatzes, angetrieben durch starke Unternehmensnachfrage und umfangreiche Betreiberpräsenz.

Welche Endnutzergruppe wächst am schnellsten?

Start-ups und aufstrebende Unternehmen verzeichnen mit einer CAGR von 16,02 % das höchste Wachstum, da Risikokapitalinvestitionen wieder zunehmen und Teams skalierbare Flächen suchen.

Welcher strategische Trend prägt die Betreiberexpansion?

Die meisten führenden Marken setzen nun auf Asset-Light-Managementvereinbarungen oder Franchise-Strukturen, um schnell zu skalieren und gleichzeitig Mietverpflichtungen zu begrenzen.

Wie beeinflussen Wellnesszertifizierungen die Nachfrage?

Das WELL Co-Working-Rating setzt Anreize für Betreiber, Luftqualitäts-, Beleuchtungs- und Ernährungsmerkmale zu integrieren, was Unternehmen mit ESG-Verpflichtungen und gesundheitsbewusste Mitarbeiter anzieht.

Seite zuletzt aktualisiert am: