Marktgröße und Marktanteil für nicht-notfallmäßigen medizinischen Transport

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.77 Milliarden US-Dollar |

| Marktgröße (2031) | 18.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-notfallmäßigen medizinischen Transport von Mordor Intelligence

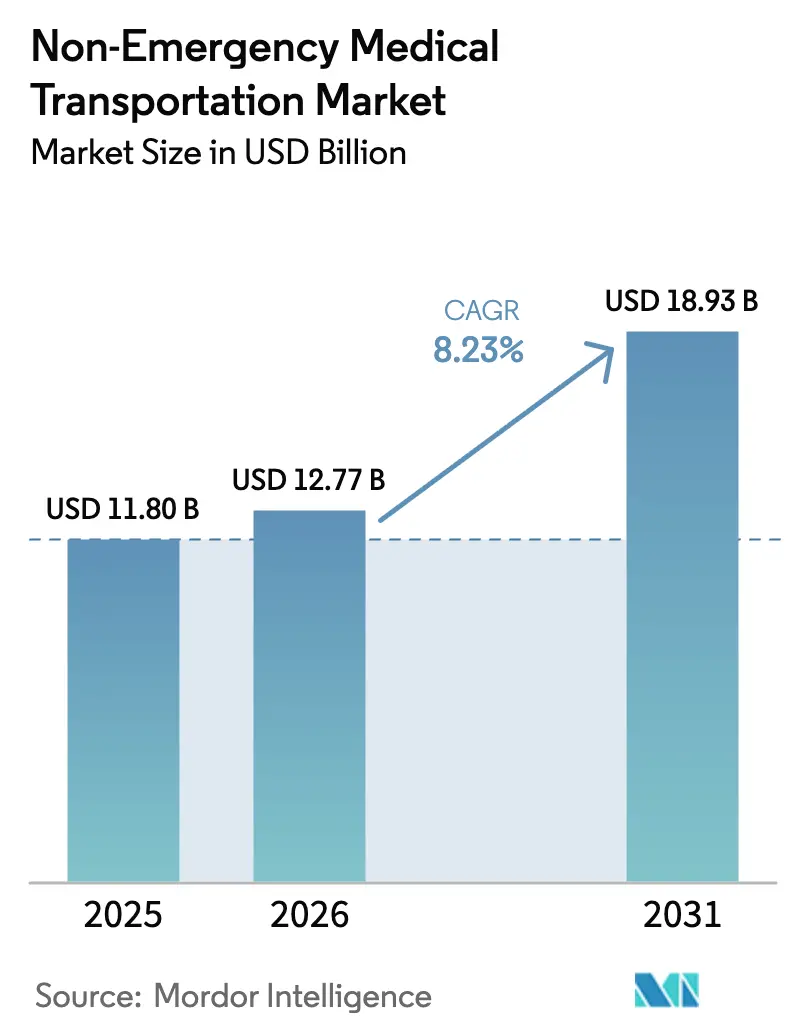

Die Marktgröße für nicht-notfallmäßigen medizinischen Transport wird im Jahr 2026 auf 12,77 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 11,80 Milliarden USD, mit Prognosen für 2031 von 18,93 Milliarden USD, was einem Wachstum von 8,23 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus Kostenträgern, die Transport an wertbasierte Versorgung knüpfen, aus der Ausweitung von Medicaid-Managed-Care-Programmen in den Bundesstaaten sowie aus Anbietern, die in digitale Plattformen investieren, die Nichterscheinen-Strafen senken und die Routenproduktivität steigern. Fördermittel zur Elektrifizierung von Fahrzeugflotten, insbesondere aus dem Programm „Low or No Emission” der Federal Transit Administration, beschleunigen den Übergang zu batteriebetriebenen Elektrotransportern, senken Kraftstoffkosten und helfen Anbietern, aufkommenden Null-Emissions-Vorschriften zu entsprechen. Dialyse bleibt die mit Abstand größte Anwendung, doch das Segment der psychischen Gesundheit wächst am schnellsten, da die Abdeckung für Besuche im Bereich der Verhaltensgesundheit ausgeweitet wird. Die Konsolidierung nimmt Fahrt auf, da technologiegeführte Broker regionale Betreiber aufkaufen, um nationale Reichweite und tiefere Datenpools zu sichern, während leistungsbasierte Erstattungsregeln ab 2026 die Anforderungen an pünktliche Abholung, Mitgliederzufriedenheit und Dokumentationsqualität im gesamten Markt für nicht-notfallmäßigen medizinischen Transport erhöhen.

Wichtigste Erkenntnisse des Berichts

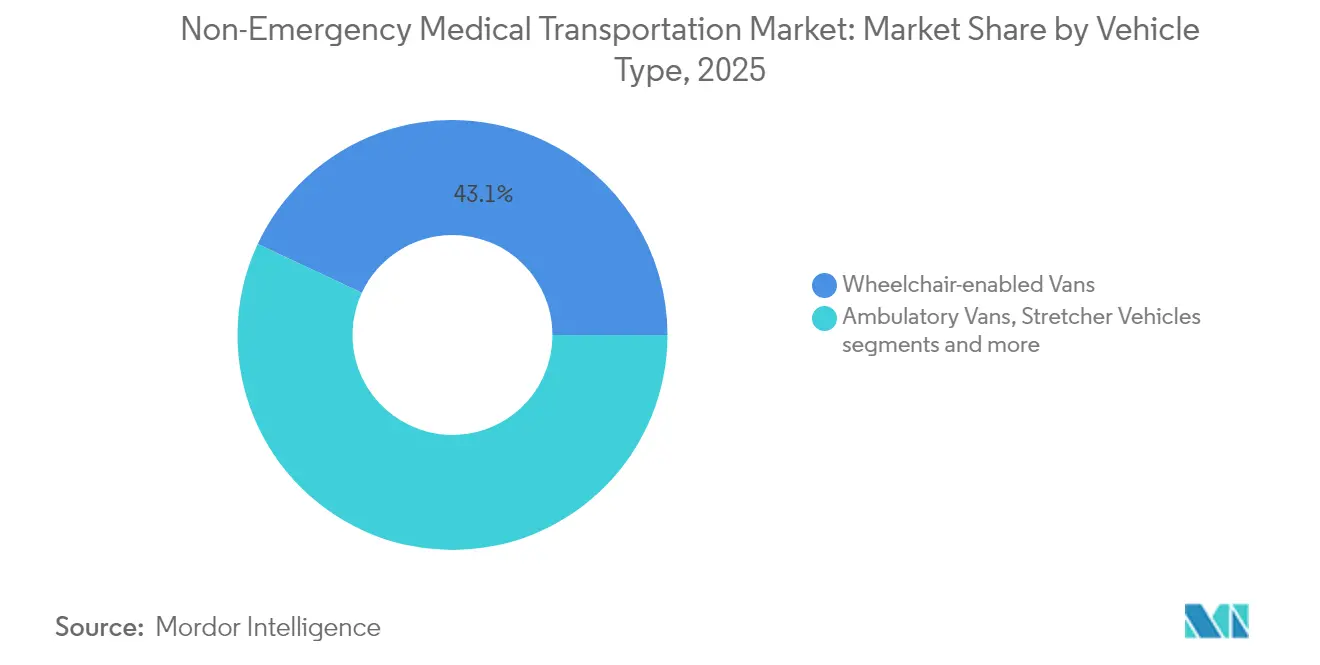

- Nach Fahrzeugtyp führten rollstuhlgerechte Transporter mit einem Marktanteil von 43,05 % im Markt für nicht-notfallmäßigen medizinischen Transport im Jahr 2025; Hybrid- und Elektrotransporter werden voraussichtlich bis 2031 mit einer CAGR von 9,41 % wachsen.

- Nach Zahlungsart entfiel Medicaid auf 51,72 % der Marktgröße für nicht-notfallmäßigen medizinischen Transport im Jahr 2025, während Managed-Care-Organisationen bis 2031 mit einer CAGR von 9,62 % expandieren.

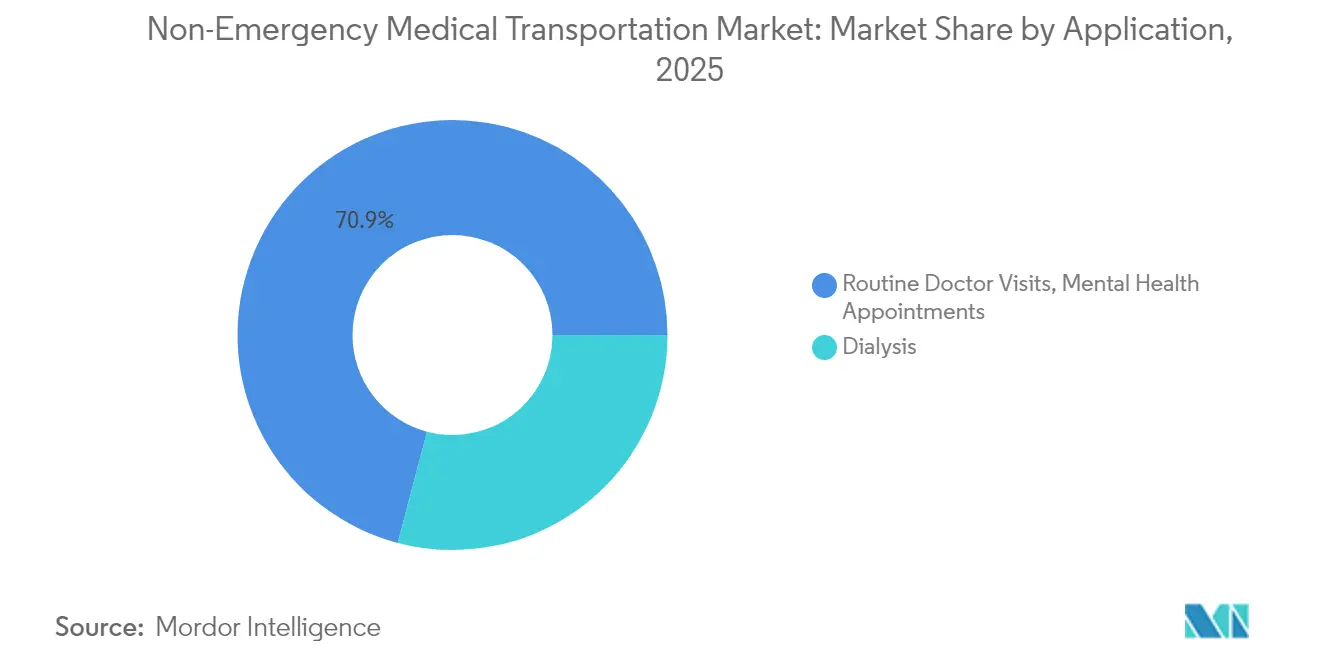

- Nach Anwendung entfiel der Dialysetransport auf 29,10 % der Marktgröße für nicht-notfallmäßigen medizinischen Transport im Jahr 2025; Besuche im Bereich der psychischen Gesundheit verzeichnen die höchste prognostizierte CAGR von 9,55 % zwischen 2026 und 2031.

- Nach Endnutzer hielten Krankenhäuser einen Anteil von 37,55 % an der Marktgröße für nicht-notfallmäßigen medizinischen Transport im Jahr 2025, während häusliche Pflegeeinrichtungen voraussichtlich bis 2031 mit einer CAGR von 9,63 % wachsen werden.

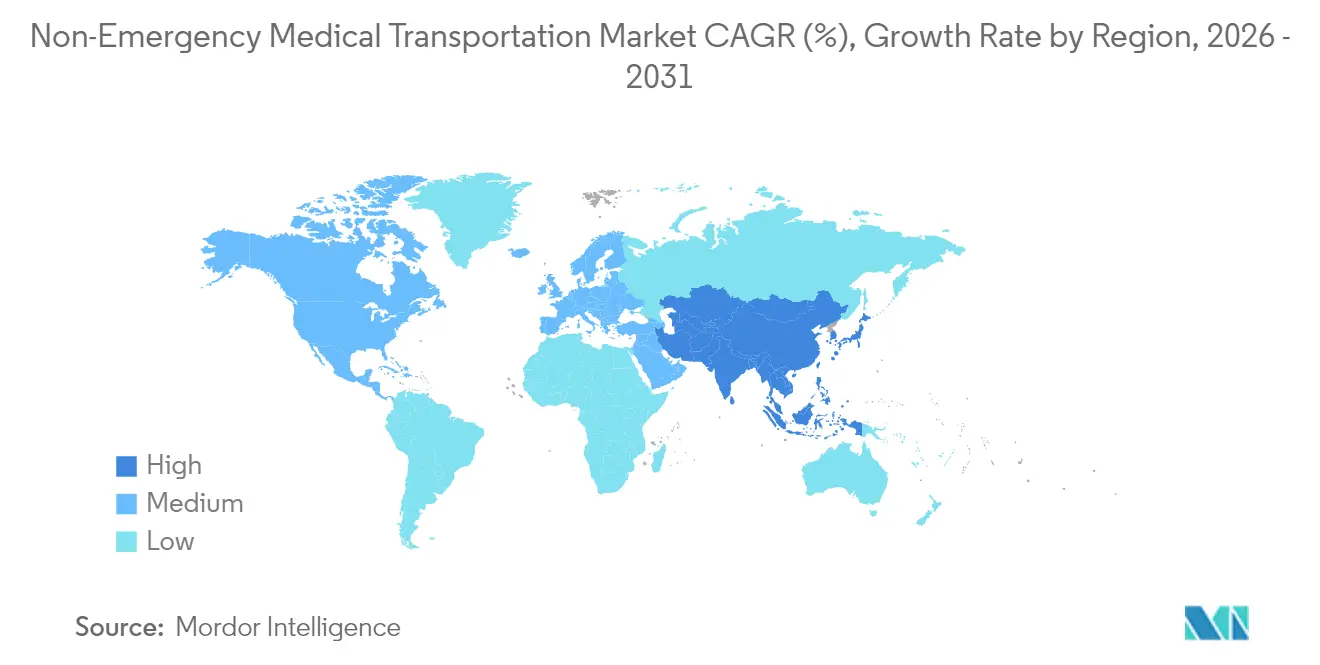

- Nach Geografie erfasste Nordamerika 40,80 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für nicht-notfallmäßigen medizinischen Transport

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende ältere und chronisch kranke Bevölkerung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der Medicaid-Managed-Care-Abdeckung | +1.8% | Nordamerika, vorwiegend Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Einsparungen durch geringere Strafen für verpasste Termine | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufstieg digitaler Disposition und Integration von Mitfahrdiensten | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur wertbasierten Vergütung durch Bundesstaaten (2025+) | +0.9% | Vereinigte Staaten, ausgewählte Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Fördermittel zur Flottenelektrifizierung für emissionsfreien nicht-notfallmäßigen medizinischen Transport | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende ältere und chronisch kranke Bevölkerung

Die Nachfrage steigt, da Erwachsene ab 65 Jahren 3,2-mal mehr Arztbesuche buchen als jüngere Kohorten, was Kostenträger dazu veranlasst, Fahrten in Medicare-Advantage-Pläne zu bündeln, die nun in 36 % der Angebote Transport abdecken[1]Quelle: Centers for Medicare & Medicaid Services, "Medicare Advantage Supplemental Benefits Data," cms.gov . Dialysepatienten – die dreimal wöchentlich fahren – veranschaulichen eine vorhersehbare, hochfrequente Nutzung, die es Brokern ermöglicht, Routen zu optimieren und Fahrzeuge in der Nähe von Behandlungszentren zu halten. Dreiundvierzig US-Bundesstaaten haben ergänzende Fahrten für Sonderbedarf-Pläne hinzugefügt, und routenbasierte Analysen zeigen eine geringere Nutzung von Notaufnahmen bei Senioren mit zuverlässigem Transport. Der Markt für nicht-notfallmäßigen medizinischen Transport profitiert daher von demografischer Unvermeidlichkeit in Verbindung mit Anreizen der Kostenträger, die die Einhaltung präventiver Versorgung belohnen.

Ausweitung der Medicaid-Managed-Care-Abdeckung

Die Bundesstaaten setzen die Migration von der Einzelleistungsvergütung zu kapitulierten Programmen fort, die Transport in eine umfassendere Pflegekoordination einbetten. Das Zentrum für Medicare- und Medicaid-Dienste schreibt nun Wartezeit-Standards für Termine vor und verpflichtet Broker, ausreichende Flotten und Dispositionskapazitäten zu zertifizieren. Da die Medicaid-Anspruchsberechtigung in den Jahren 2024–2025 stark anstieg, wurden Managed-Care-Organisationen zur am schnellsten wachsenden Kostenträgergruppe, was die Technologieakzeptanz für Echtzeit-Fahrtenfreigabe und Zufriedenheits-Dashboards vorantreibt. Das Modell richtet finanzielle Anreize aus, da Broker Boni erhalten, wenn die Pünktlichkeit der Fahrten die Teilnahme an präventiver Versorgung steigert und Nichterscheinen reduziert.

Aufstieg digitaler Disposition und Integration von Mitfahrdiensten

KI-gestützte Plattformen leiten Fahrzeuge dynamisch, integrieren sich in Lyft- und Uber-APIs und senden mobile Benachrichtigungen an Mitglieder, wodurch das durchschnittliche Call-Center-Volumen um 30 % gesenkt wird und die pünktliche Abholung auf 96 % steigt. Krankenversicherungen erhalten Echtzeit-Einblick in den Fahrstatus, und standardisierte Datenflüsse vereinfachen Abrechnungen. Da Broker nun jährlich Millionen von Fahrten abwickeln, erzielt die Cloud-Disposition Skaleneffekte, die kleinere manuelle Betreiber nicht erreichen können, und vertieft die Wettbewerbsdifferenzierung im gesamten Markt für nicht-notfallmäßigen medizinischen Transport.

Pilotprojekte zur wertbasierten Vergütung durch Bundesstaaten (2025+)

Pilotprojekte in Arizona, Virginia und Washington verknüpfen Transportgebühren mit Patientenzufriedenheit, Therapietreue und dokumentierten Gesundheitsergebnissen. Anbieter, die Ziele erreichen, erhalten gemeinsame Einsparungen, was Investitionen in GPS-Nachweissysteme, elektronische Verifizierung und Zufriedenheits-SMS-Dienste anregt. Wertmetriken ergänzen die CMS-Regel von 2026, die Transporterfahrungen in die Medicaid-Qualitätsberichterstattung einbettet und technologische Kompetenz zur Voraussetzung für langfristige Vertragsabschlüsse macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Betrugs- und Missbrauchsprüfungen bei Ansprüchen im Bereich des nicht-notfallmäßigen medizinischen Transports | -1.3% | Global, mit Schwerpunkt auf den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und hohe Fluktuationsraten | -1.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| CMS-Regel 2026 zur Verknüpfung der Vergütung mit Patientenzufriedenheits-KPIs | -0.9% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Steigende gewerbliche Kfz-Versicherungsprämien | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Betrugs- und Missbrauchsprüfungen bei Ansprüchen im Bereich des nicht-notfallmäßigen medizinischen Transports

Viele Bundesstaaten haben die Vorabgenehmigungsfristen von 10 Werktagen auf 7 Kalendertage verkürzt, was Anbieter zwingt, in elektronische Verifizierungssysteme zu investieren, die Abholung, Abgabe und Kilometerstand bis zu sechs Jahre lang verfolgen. Oregon und New York haben obligatorische Fahrerzertifizierungsprogramme eingeführt, was den Compliance-Aufwand erhöht. Obwohl diese Maßnahmen Verschwendung eindämmen, verursachen sie Vorabkosten, die die Margen belasten, insbesondere bei kleinen Flotten, denen das Kapital für prüfungssichere Plattformen fehlt.

Fahrermangel und hohe Fluktuationsraten

Die jährliche Fluktuation übersteigt in mehreren US-Märkten 64 %, verschärft durch den Wettbewerb mit Paketlieferunternehmen und Mitfahrdiensten, die flexible Arbeitszeiten versprechen. Tätigkeiten im Bereich des nicht-notfallmäßigen medizinischen Transports erfordern eine Schulung zur Rollstuhlsicherung, HIPAA-Kenntnisse und Hintergrundüberprüfungen, was den qualifizierten Arbeitskräftepool einschränkt. Anbieter reagieren mit „Lernen und Verdienen”-Programmen, Bindungsprämien und flexiblen Schichtmodellen, doch die Rekrutierung hinkt dem Wachstum hinterher, schränkt die Kapazität während der Spitzenzeiten der Dialysefahrten ein und befeuert die Lohninflation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Elektrifizierung beschleunigt die Modernisierung der Flotte

Rollstuhlgerechte Transporter erfassen bereits einen Anteil von 43,05 % am Markt für nicht-notfallmäßigen medizinischen Transport, was die zentrale Bedeutung des Zugangs für Mobilitätshilfen widerspiegelt. Wertmäßig entspricht dies dem größten Anteil an der Marktgröße für nicht-notfallmäßigen medizinischen Transport im Jahr 2025. Die Nachfrage bleibt stabil, da jeder Medicaid-Broker-Vertrag ADA-konforme Serviceniveaus vorschreibt. Über den Prognosehorizont übertreffen Hybrid- und Batterieelektrotransporter alle anderen Klassen mit einer CAGR von 9,41 %, unterstützt durch 1,5 Milliarden USD an Fördermitteln aus dem Programm „Low or No Emission”, die bis zu 75 % der zusätzlichen Anschaffungskosten ausgleichen.

Flottenoperatoren stellen fest, dass Elektrotransporter die Gesamtbetriebskosten dank niedrigerer Wartungs- und Energiekosten senken und gleichzeitig staatliche Beschaffungsrichtlinien für emissionsfreie Fahrzeuge erfüllen. Liegefahrzeuge bleiben für Transfers zwischen Einrichtungen unverzichtbar, wachsen jedoch moderat, da Telemedizin einige Krankenhausnachsorgetermine ersetzt. Ambulante Limousinen stehen unter Margendruck durch den Wettbewerb mit Mitfahrdiensten, was Broker dazu veranlasst, Limousinen in variable Kostennetzwerke zu überführen und eigene Vermögenswerte für spezialisierte Rollstuhl- und Liegefahrten einzusetzen.

Nach Zahlungsart: Managed-Care-Organisationen treiben Innovation voran

Medicaid beherrscht weiterhin 51,72 % des Marktanteils für nicht-notfallmäßigen medizinischen Transport, doch Managed-Care-Einrichtungen verzeichnen die schnellsten Zuwächse. Ihre CAGR von 9,62 % spiegelt die laufende Einführung landesweiter Broker-Verträge wider, die Pro-Mitglied-pro-Monat-Transportbudgets an Qualitätsmetriken knüpfen. Die Marktgröße für nicht-notfallmäßigen medizinischen Transport im Bereich Managed Care wird bis 2031 voraussichtlich fast verdoppelt, da mehr Bundesstaaten die Aufsicht über den nicht-notfallmäßigen medizinischen Transport auf Krankenversicherungen übertragen.

Kapitulierte Modelle ermöglichen es Versicherungen, Fahrtdaten in Pflegemanagement-Analysen zu integrieren, Mitglieder zu identifizieren, die Termine verpassen, und zukünftige Fahrten automatisch zu befüllen. Private Versicherer haben begonnen, Transport in Arbeitgeberrichtlinien aufzunehmen, um Fehlzeiten zu reduzieren, während Medicare-Advantage-Pläne von einer vernachlässigbaren Abdeckung auf eine Einbeziehung von 36 % im Jahr 2025 übergehen. Dieser wachsende Kostenträgermix diversifiziert die Einnahmen und verteilt Technologieinvestitionen auf größere Fahrtenvolumina, was den Plattform-ROI steigert.

Nach Anwendung: Transport im Bereich der psychischen Gesundheit gewinnt an Dynamik

Dialyse hält 29,10 % der Marktgröße für nicht-notfallmäßigen medizinischen Transport aufgrund dreimal wöchentlicher Behandlungspläne und strenger Zeitvorgaben. Besuche im Bereich der psychischen Gesundheit übertreffen jedoch jede andere klinische Kategorie und wachsen mit einer CAGR von 9,55 %, da Bundesstaaten die Parität im Bereich der Verhaltensgesundheit stärken und telemedizinische Verhaltensberatungs-Folgetermine erstatten, die persönliche Labor-, Bildgebungs- oder Beratungsbesuche erfordern. Der Markt für nicht-notfallmäßigen medizinischen Transport unterstützt zunehmend integrierte primär-verhaltensmedizinische Versorgungscluster, bei denen eine einzige Fahrt mehrere Zwischenstopps verbindet und die Flottenauslastung maximiert.

Weiteres Wachstum resultiert aus Medicaid-Ausnahmeregelungen, die Transportmittel für Programme zur Behandlung von Substanzmissbrauch und Kriseninterventionseinheiten bereitstellen. Broker schulen Fahrer nun in Deeskalationstechniken für den Umgang mit Fahrgästen mit psychiatrischen Erkrankungen und arbeiten mit Pflegeteams zusammen, um sichere Übergaben zu gewährleisten. Da präventive Psychiatrie skaliert, werden vorhersehbare wiederkehrende Termine die Dialyse in der Häufigkeit widerspiegeln und die Basisfahr-Nachfrage verankern.

Nach Endnutzer: Häusliche Pflegeeinrichtungen transformieren die Leistungserbringung

Krankenhäuser machen weiterhin 37,55 % des Umsatzes aus, sehen sich jedoch einem stetigen Anteilsverlust gegenüber, da Krankenhaus-zu-Hause-Programme zunehmen. Häusliche Pflegeeinrichtungen, die mit einer CAGR von 9,63 % wachsen, sind auf Anbieter von nicht-notfallmäßigem medizinischem Transport angewiesen, nicht nur um Patienten zu ambulanten Labors zu befördern, sondern auch um Krankenschwestern und Therapeuten mit tragbarer Diagnostik zu transportieren. Der Markt für nicht-notfallmäßigen medizinischen Transport entwickelt sich somit zu einem bidirektionalen Dienst, bei dem Pflegekräfte ebenso häufig wie Patienten die Sitze belegen.

Betreute Wohneinrichtungen lagern Transport aus, um Flottenkosten zu senken, und sichern garantierte Stundenverträge, die Brokern eine stabile Auslastung bieten. Pflegeheime unterhalten Transfers zwischen Einrichtungen, doch Tele-Rehabilitation reduziert einige Physiotherapiefahrten. Einzelne Selbstzahler-Patienten, unterstützt durch ergänzende Fahrten der Medicare-Advantage-Pläne, buchen über App-basierte Portale, was zeigt, wie die Konsumerisierung ein einst broker-zentriertes Modell durchdringt.

Geografische Analyse

Nordamerika hält 40,80 % des Marktes für nicht-notfallmäßigen medizinischen Transport, verankert durch den gesetzlichen Transportleistungsanspruch von Medicaid und die rasche Aufnahme ergänzender Leistungen durch Medicare Advantage. Die CMS-Regel von 2026 zur zufriedenheitsgebundenen Vergütung wird voraussichtlich die digitale Akzeptanz weiter vorantreiben und Servicestandards setzen, die möglicherweise zu globalen Vorlagen werden. Kanada integriert Fahrten über provinzielle Gesundheitsbehörden, während ländliche US-Bundesstaaten Seniorenfahrprogramme wie Montanas GoGoGrandparent-Initiative pilotieren.

Der asiatisch-pazifische Raum ist die am schnellsten expandierende Region mit einer CAGR von 9,74 %, da Regierungen in universelle Abdeckung, Telemedizin und Krankenhaus-zu-Hause-Pilotprojekte investieren. Japan setzt koordinierte Transportkorridore für seine hochaltrige Bevölkerung ein, Australien finanziert Mobilitätsgutscheine in abgelegenen Gebieten, und südostasiatische Nationen nutzen privates Kapital, um Dispositionsnetzwerke neben neuen Klinikklustern aufzubauen. Die Fähigkeit, veraltete Broker-Systeme mit Cloud-Plattformen zu überspringen, positioniert den asiatisch-pazifischen Raum dazu, KI-Disposition von Anfang an zu übernehmen und die Wettbewerbsdynamik im Markt für nicht-notfallmäßigen medizinischen Transport neu auszurichten.

Europa schreitet stetig voran, unterstützt durch nationale Gesundheitssysteme, die Transport als sozialen Gesundheitsdeterminanten einstufen. Emissionsfreie Zonen in städtischen Kernen beschleunigen die Einführung von Elektroflotten, wobei Subventionen die Förderfähigkeit an Kohlenstoffreduzierungszusagen knüpfen. Südamerika sowie der Nahe Osten und Afrika zeigen aufkommende Nachfrage, wo Urbanisierung die Konzentration von Kliniken vorantreibt. Multilaterale Entwicklungsbanken unterstützen die Finanzierung koordinierter Mobilitätsprojekte, die häufig den nicht-notfallmäßigen medizinischen Transport in umfassendere Programme zur Verbesserung des Zugangs zur Primärversorgung einbetten.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Skaleneffekte den Technologie-ROI und die Einkaufsmacht erschließen. MTMs Übernahme von Access2Care im Oktober 2024 erweiterte die Abdeckung auf alle US-Bundesstaaten und steigerte den Umsatz um 25 %, während die frühere Übernahme von Veyo das Fahrtenvolumen auf 8,6 Millionen jährlich ausweitete[2]Quelle: MTM, Inc., "MTM Completes Access2Care Acquisition," mtm-inc.net . ModivCare behält seinen nationalen Fußabdruck durch Vertragsflotten und meldete eine stabile Prognose für 2024, was auf einen gesunden Cashflow für Plattform-Upgrades hindeutet.

Technologische Differenzierung trennt nun Marktführer von Nachzüglern. KI-gestützte Routenplanung senkte die Betriebskosten von Prairie Hills Transit und steigerte gleichzeitig die Abschlussquoten auf 97 %. Die API-Suite von SafeRide Health ermöglicht es Medicare-Advantage-Plänen, Uber- und Lyft-Fahrten zu koordinieren, Push-Benachrichtigungen zu senden und Zufriedenheitswerte direkt in STAR-Bewertungs-Dashboards einzuspeisen. Chancen in weißen Flecken bestehen in ländlichen Landkreisen, was flottenarme Modelle fördert, die Freiwilligenfahrerprogramme mit Mitfahrdienst-Kapazitäten verknüpfen.

Automobilhersteller erkunden Mobilität als Dienstleistung, indem sie zweckgebaute Transporter für den medizinischen Transport pilotieren und versuchen, Fahrzeugdaten und Aftersales-Dienste zu monetarisieren. Neue Marktteilnehmer wie GoGoGrandparent und Alivi zielen auf Nischensegmente für Senioren oder spanischsprachige Bevölkerungsgruppen mit kulturell kompetenten Dispositionszentren ab. Etablierte Anbieter reagieren, indem sie Telemedizin-Ausrüstung in Transporter integrieren, mobile Vitalzeichenerfassung während der Fahrt anbieten und sich als integrierte Partner für soziale Gesundheitsdeterminanten gegenüber Krankenversicherungen positionieren.

Marktführer im Bereich des nicht-notfallmäßigen medizinischen Transports

Transdev

LineLine EMS

LogistiCare

MTM, Inc.

ModivCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: KelseyCare Advantage führte einen Medicare-Advantage-Transportleistungsanspruch mit SafeRide Health ein und nutzte Fahrtvermittlungs- und Erinnerungstechnologie, um die Pünktlichkeit für Mitglieder in Texas zu verbessern.

- Januar 2025: Sunshine Health wählte Alivi als neuen Anbieter für nicht-notfallmäßigen medizinischen Transport aus und ermöglichte App-basierte Terminplanung unter Berücksichtigung bestehender Fahrten.

- September 2024: Curb veröffentlichte Curb Optima, eine von Autofleet betriebene Optimierungsmaschine, die die Flottenauslastung durch KI-gestützte Routenplanung steigert.

Berichtsumfang des globalen Marktes für nicht-notfallmäßigen medizinischen Transport

Gemäß dem Umfang des Berichts kann der nicht-notfallmäßige medizinische Transport (NEMT) als ein Transportdienst definiert werden, der für Personen bereitgestellt wird, die sich nicht in einer Notfallsituation befinden, aber mehr Unterstützung benötigen, als ein Taxidienst bieten kann. Dienstleister sind speziell ausgestattet, um Fahrgäste im Rollstuhl, auf Tragen oder mit anderen besonderen Bedürfnissen zu transportieren. Der Markt für nicht-notfallmäßigen medizinischen Transport ist nach Dienstleistungsart, Anwendung und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in privat zahlenden Patiententransport, versicherungsgestützten Patiententransport und Kurierdienste segmentiert. Nach Anwendung ist der Markt in Dialyse, routinemäßige Arztbesuche, Termine im Bereich der psychischen Gesundheit und Rehabilitation segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Rollstuhlgerechte Transporter |

| Ambulante Transporter |

| Liegefahrzeuge |

| Hybrid- und Elektrofahrzeuge für nicht-notfallmäßigen medizinischen Transport |

| Medicaid |

| Medicare |

| Private Krankenversicherung |

| Selbstzahlung |

| Managed-Care-Organisationen |

| Dialyse |

| Routinemäßige Arztbesuche |

| Termine für psychische Gesundheit |

| Physiotherapie und Rehabilitation |

| Chemotherapie- und Bestrahlungssitzungen |

| Spezialisierte Tests und Bildgebung |

| Sonstige |

| Krankenhäuser |

| Pflegeheime |

| Betreute Wohneinrichtungen |

| Häusliche Pflegeeinrichtungen |

| Einzelpatienten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp (Wert) | Rollstuhlgerechte Transporter | |

| Ambulante Transporter | ||

| Liegefahrzeuge | ||

| Hybrid- und Elektrofahrzeuge für nicht-notfallmäßigen medizinischen Transport | ||

| Nach Zahlungsart (Wert) | Medicaid | |

| Medicare | ||

| Private Krankenversicherung | ||

| Selbstzahlung | ||

| Managed-Care-Organisationen | ||

| Nach Anwendung (Wert) | Dialyse | |

| Routinemäßige Arztbesuche | ||

| Termine für psychische Gesundheit | ||

| Physiotherapie und Rehabilitation | ||

| Chemotherapie- und Bestrahlungssitzungen | ||

| Spezialisierte Tests und Bildgebung | ||

| Sonstige | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Pflegeheime | ||

| Betreute Wohneinrichtungen | ||

| Häusliche Pflegeeinrichtungen | ||

| Einzelpatienten | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für nicht-notfallmäßigen medizinischen Transport?

Die Marktgröße für nicht-notfallmäßigen medizinischen Transport wird voraussichtlich im Jahr 2026 12,77 Milliarden USD erreichen und mit einer CAGR von 8,23 % wachsen, um bis 2031 18,93 Milliarden USD zu erreichen.

Was ist die aktuelle Marktgröße für nicht-notfallmäßigen medizinischen Transport?

Im Jahr 2026 wird die Marktgröße für nicht-notfallmäßigen medizinischen Transport voraussichtlich 12,77 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für nicht-notfallmäßigen medizinischen Transport?

Transdev, LineLine EMS, LogistiCare, MTM, Inc. und ModivCare sind die wichtigsten Unternehmen, die im Markt für nicht-notfallmäßigen medizinischen Transport tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für nicht-notfallmäßigen medizinischen Transport?

Der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für nicht-notfallmäßigen medizinischen Transport?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für nicht-notfallmäßigen medizinischen Transport.

Welche Jahre deckt dieser Markt für nicht-notfallmäßigen medizinischen Transport ab, und wie groß war die Marktgröße im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für nicht-notfallmäßigen medizinischen Transport auf 12,77 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für nicht-notfallmäßigen medizinischen Transport für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für nicht-notfallmäßigen medizinischen Transport für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: