Marktgröße und Marktanteil für Auftragsforschungsorganisationen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

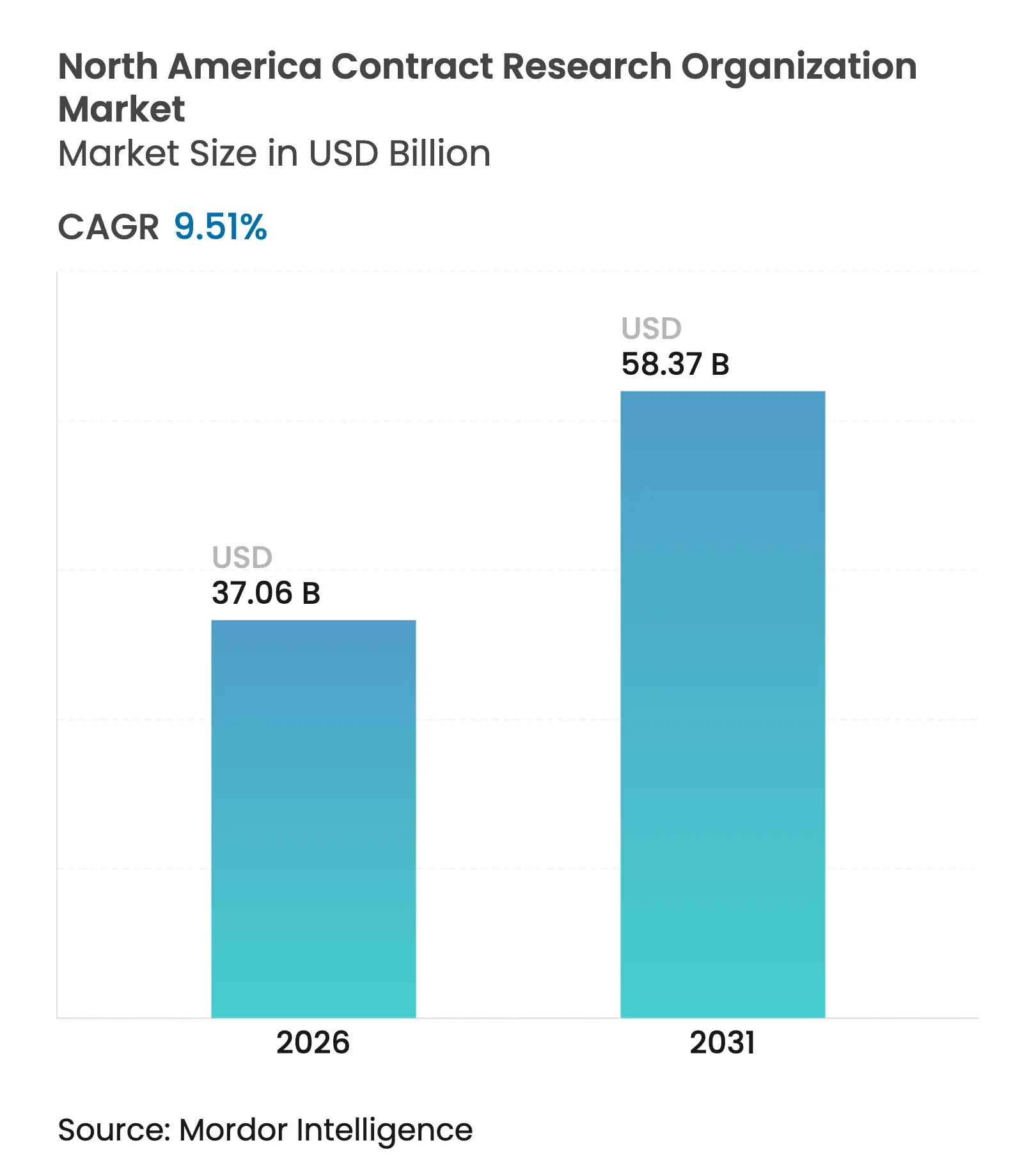

| Marktgröße (2026) | 37.06 Milliarden US-Dollar |

| Marktgröße (2031) | 58.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Auftragsforschungsorganisationen in Nordamerika von Mordor Intelligence

Die Marktgröße für Auftragsforschungsorganisationen in Nordamerika wird im Jahr 2026 auf USD 37,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 33,84 Milliarden, mit Projektionen für 2031 von USD 58,37 Milliarden, was einem Wachstum von 9,51 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum wird durch rekordhohe globale Ausgaben für Forschung und Entwicklung, eine stetige Verlagerung hin zu spezialisiertem Outsourcing sowie die zunehmende Akzeptanz dezentralisierter und hybrider klinischer Studienmodelle in der Region angetrieben.[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden zur Durchführung klinischer Studien mit dezentralisierten Elementen," fda.gov Biopharmazeutische Auftraggeber intensivieren die Zusammenarbeit mit Auftragsforschungsorganisationen, um komplexe regulatorische Wege zu navigieren, während technologiegestützte Patientenrekrutierungslösungen die Einschreibungsfristen verkürzen und die Portfolioproduktivität verbessern. Die geografische Konzentration bleibt ausgeprägt: Die Vereinigten Staaten tragen den größten Teil des aktuellen Umsatzes bei, doch Kanadas kosteneffizientes Ökosystem für die frühe Phase wächst schneller und schafft wettbewerbsfähige Nischen für regionale Anbieter. Die Übernahme des Modells des Funktionalen Dienstleistungsanbieters (FSP) verändert die Geschäftsmodelle, da große Auftraggeber traditionelle Verträge aufschnüren, was die Margen im Altgeschäft drückt, aber Nischen für hochwertige Spezialdienstleistungen eröffnet.

Wichtigste Erkenntnisse des Berichts

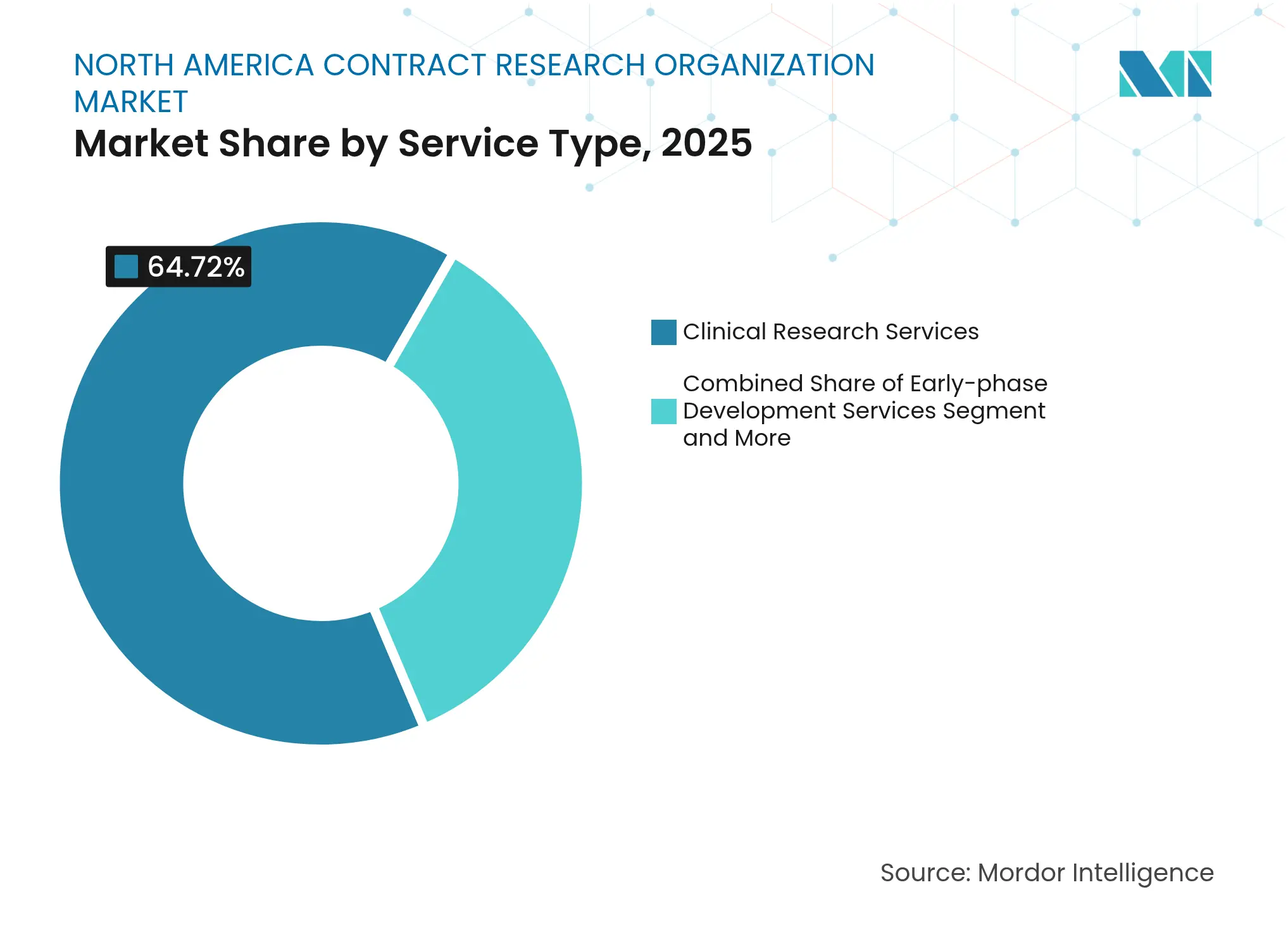

- Nach Servicetyp führten Klinische Forschungsdienstleistungen mit einem Marktanteil von 64,72 % am Markt für Auftragsforschungsorganisationen in Nordamerika im Jahr 2025; Entwicklungsdienstleistungen in der frühen Phase verzeichnen bis 2031 die höchste CAGR von 10,4 %

- Nach Therapiegebiet erzielte Onkologie im Jahr 2025 einen Umsatzanteil von 28,31 %, während Infektionskrankheiten bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen werden

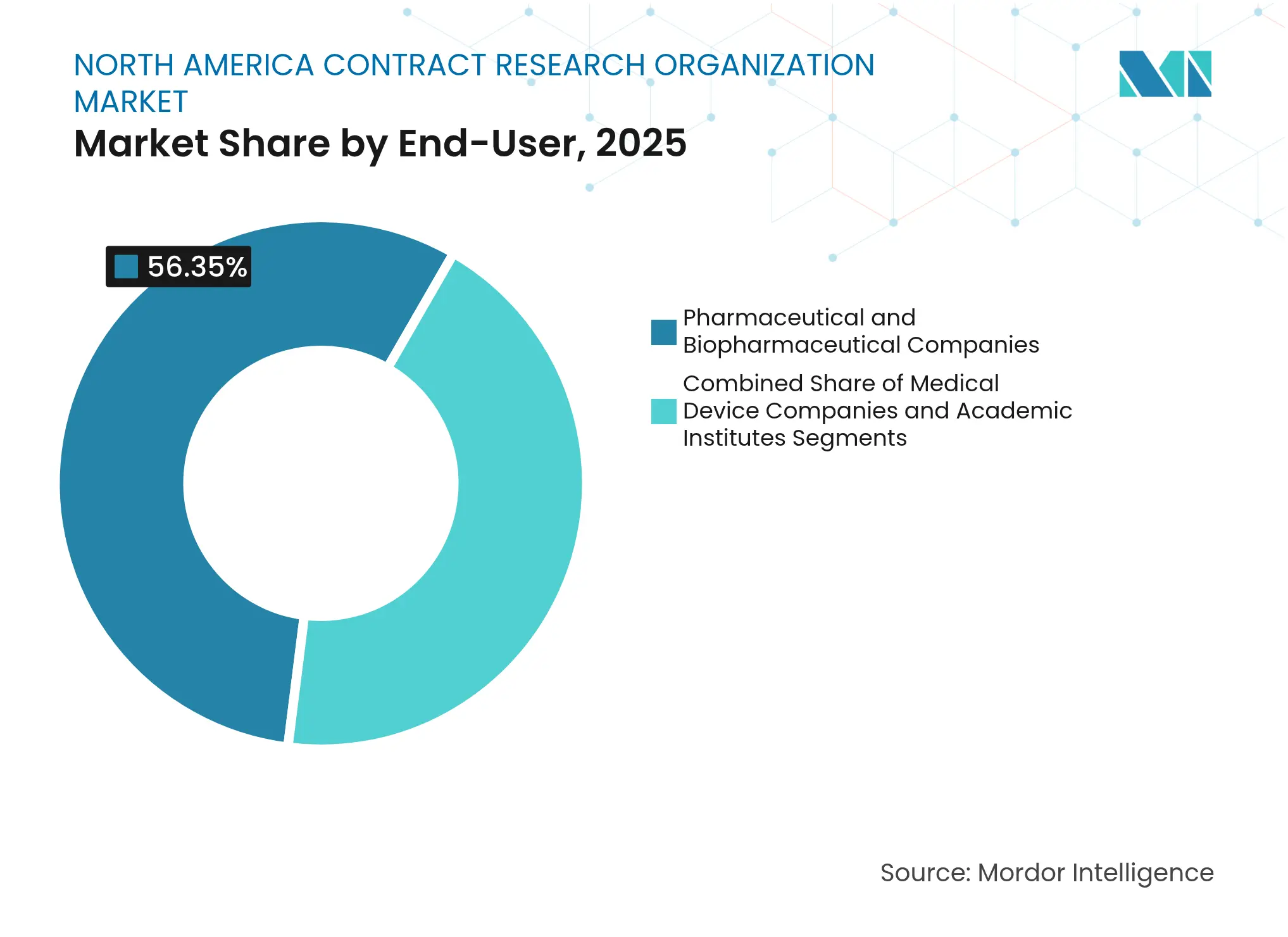

- Nach Endnutzer hielten Pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 einen Anteil von 56,35 % an der Marktgröße für Auftragsforschungsorganisationen in Nordamerika; Medizingeräteunternehmen wachsen bis 2031 mit einer CAGR von 9,79 %

- Nach Geografie beherrschten die Vereinigten Staaten im Jahr 2025 mit 85,12 % den Markt für Auftragsforschungsorganisationen in Nordamerika, während Kanada die höchste CAGR von 9,63 % bis 2031 verzeichnet

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Auftragsforschungsorganisationen in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Forschung und Entwicklung durch Pharma- und Biotech-Auftraggeber | +1.6% | Nordamerika & Global | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen und zunehmende Komplexität klinischer Studien | +2.1% | Global, konzentriert in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmender Outsourcing-Trend entlang der Wertschöpfungskette der Biowissenschaften | +1.8% | Nordamerika & EU primär | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für beschleunigte Zulassungswege | +1.5% | Zuständigkeitsbereich der US-amerikanischen Behörde für Lebens- und Arzneimittel, Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Ausweitung dezentralisierter/hybrider Studienmodelle, die technologische Infrastruktur von Auftragsforschungsorganisationen erfordern | +0.9% | Nordamerika führend, globale Übernahme | Mittelfristig (2–4 Jahre) |

| KI-gestützte Patientenrekrutierungsanalysen zur Steigerung der Effizienz von Auftragsforschungsorganisationen | +0.7% | Technologiezentren in Nordamerika, selektiv global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Forschung und Entwicklung durch Pharma- und Biotech-Auftraggeber

Die Ausgaben der großen Pharmaunternehmen für Forschung und Entwicklung erreichten im Jahr 2024 USD 161 Milliarden und markieren eine strukturelle Verlagerung hin zur externen Entwicklung, die Partnerschaften mit Auftragsforschungsorganisationen begünstigt. Biotechnologieunternehmen fügten mehr als USD 50 Milliarden an ausgelagerten Verträgen hinzu und suchten nach variablen Kostenstrukturen und Risikoverteilungsvereinbarungen. Das bevorstehende Patentklippenfenster von USD 350 Milliarden zwischen 2025 und 2029 beschleunigt den Bedarf an kosteneffizienten Entwicklungspipelines zusätzlich. Umfragen zeigen, dass Auftraggeber für 2025 eine Budgeterhöhung von 4 % planen, wobei große Unternehmen die Nachfrage nach Premiumsegmenten antreiben. Insgesamt verbessern höhere Forschungs- und Entwicklungsbudgets die Wachstumstrajektorie des Marktes für Auftragsforschungsorganisationen in Nordamerika, da Auftragsforschungsorganisationen den Übergang von Lieferanten zu strategischen Partnern vollziehen.

Wachsendes Volumen und zunehmende Komplexität klinischer Studien

Präzisionsmedizinische Studiendesigns verkleinern die Zahl der geeigneten Patienten mittlerweile um bis zu 80 %, was die Nachfrage nach fortschrittlichen Rekrutierungsanalysen und globaler Reichweite antreibt. Neuartige Modalitäten wie Antikörper-Wirkstoff-Konjugate erfordern integriertes Biomarker-, Sicherheits- und Fertigungs-Know-how – Fähigkeiten, die gut finanzierte Auftragsforschungsorganisationen durch Premium-Serviceangebote monetarisieren können. Das im April 2024 gegründete Zentrum für Innovation in klinischen Studien der US-amerikanischen Behörde für Lebens- und Arzneimittel unterstreicht die regulatorische Unterstützung für anspruchsvolle Studienmethoden. Die Komplexität hält daher die zweistellige Nachfrage nach spezialisierten Dienstleistungen von Auftragsforschungsorganisationen im Markt für Auftragsforschungsorganisationen in Nordamerika aufrecht.

Zunehmender Outsourcing-Trend entlang der Wertschöpfungskette der Biowissenschaften

Rund 60 % der globalen Ausgaben für die klinische Entwicklung sind bereits ausgelagert, und der Marktdurchdringungsgrad von Auftragsforschungsorganisationen in Nordamerika liegt bei etwa 40 % mit erheblichem Wachstumspotenzial. Auftraggeber lagern heute nicht nur den Standortbetrieb aus, sondern auch regulatorische Einreichungen, die Fertigungsaufsicht und die Überwachung nach der Markteinführung, wodurch sich die Umsatzpools von transaktionalen Aufgaben hin zu strategischen Engagements verlagern. Die Branche der Auftragsforschungsorganisationen in Nordamerika profitiert von dieser Entwicklung, da die Beherrschung integrierter Programme es Anbietern ermöglicht, mehrjährige Vereinbarungen abzuschließen, die die Umsatztransparenz verbessern.

Regulatorischer Druck für beschleunigte Zulassungswege

Der im Jahr 2024 finalisierte Leitfaden der US-amerikanischen Behörde für Lebens- und Arzneimittel zu dezentralisierten Studien sowie die Rahmenbedingungen für Fast-Track- und Durchbruchstherapien verkürzen die Entwicklungszeiten um bis zu 40 % und belohnen Auftragsforschungsorganisationen, die über fundierte regulatorische Wissenschaftskompetenz verfügen. Neue Entwurfsleitlinien für multiregionale Onkologiestudien erfordern die Einbeziehung von US-amerikanischen Patienten, was die Relevanz inländischer Studien stärkt und den Markt für Auftragsforschungsorganisationen in Nordamerika stützt. Anbieter, die regulatorisches Fachwissen mit technologiegestütztem Monitoring kombinieren, verschaffen sich einen klaren Wettbewerbsvorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften in der klinischen Forschung | -1.2% | In Nordamerika akut, globales Problem | Langfristig (≥ 4 Jahre) |

| Steigende Studienkosten und Budgetbeschränkungen für kleine Auftraggeber | -0.8% | Global, konzentriert im Biotechnologiesektor | Mittelfristig (2–4 Jahre) |

| Komplexe, sich weiterentwickelnde Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel für dezentralisierte Studien | -0.6% | USA primär, regulatorische Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu FSP/aufgeschnürtem Sourcing, das die Margen von Auftragsforschungsorganisationen unter Druck setzt | -0.4% | Große Pharmaunternehmen in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften in der klinischen Forschung

Die Krise der klinischen Forschungsbelegschaft erreicht kritische Ausmaße: Auf jeden erfahrenen klinischen Forschungskoordinator kommen sieben offene Stellen und auf jede klinische Forschungspflegekraft ein Verhältnis von 10:1, was strukturelle Kapazitätsengpässe schafft, die das Wachstumspotenzial von Auftragsforschungsorganisationen begrenzen. Auf jeden erfahrenen Koordinator kommen sieben offene Stellen, und die Fluktuationsrate bei klinischen Forschungsassistenten liegt in den Vereinigten Staaten bei nahezu 30 %, was die Projektlieferkapazität untergräbt.[2]Quelle: Vereinigung klinischer Forschungsfachleute, "Vorbereitung der Belegschaft für klinische Studien," acrpnet.org Onkologie- und Seltene-Krankheiten-Bereiche leiden besonders stark, da das erforderliche Fachwissen Premiumgehälter erfordert, die die Rentabilität der Anbieter schmälern. Auftragsforschungsorganisationen reagieren mit internen Akademien und Karriereprogrammen, doch Talentlücken bestehen weiterhin und dämpfen die kurzfristige Skalierbarkeit im Markt für Auftragsforschungsorganisationen in Nordamerika.

Steigende Studienkosten und Budgetbeschränkungen für kleine Auftraggeber

Steigende Kosten für klinische Studien belasten kleinere Biotech-Auftraggeber überproportional: Phase-III-Studien kosten mittlerweile durchschnittlich USD 20–30 Millionen, was Unternehmen dazu zwingt, Entwicklungsprogramme zu verzögern oder abzubrechen, die andernfalls die Nachfrage nach Auftragsforschungsorganisationen ankurbeln könnten. Auftraggeber verschieben Programme oder wählen stückweise FSP-Engagements, was den adressierbaren Pool für Volldienstleister verkleinert. Auftragsforschungsorganisationen, die sich auf flexible Preisgestaltung und modulare Angebote konzentrieren, mindern einige Umsatzrisiken, sehen sich aber dennoch mit verlängerten Verkaufszyklen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Klinische Forschungsdienstleistungen behaupten Dominanz trotz Beschleunigung in der frühen Phase

Klinische Forschungsdienstleistungen repräsentierten 64,72 % des Umsatzes im Jahr 2025 und bilden den Anker des Marktes für Auftragsforschungsorganisationen in Nordamerika. Diese Aktivitäten in der späten Phase bleiben für Auftraggeber, die globale Zulassungen anstreben, unverzichtbar und bilden einen stabilen Umsatzkern. Gleichzeitig expandieren Entwicklungsdienstleistungen in der frühen Phase bis 2031 mit einer CAGR von 10,4 %, da Biotechnologieunternehmen Phase-I-Partner mit dedizierten Einheiten, Expertise in adaptiven Studiendesigns und Infrastruktur für erstmalige Anwendungen am Menschen priorisieren.

Die Entwicklung des Segmentmix begünstigt Auftragsforschungsorganisationen, die ein hohes Phase-III-Volumen mit spezialisierten Frühphasenfähigkeiten verbinden. Labor- und Beratungsangebote schaffen Mehrwert durch integrierte Biomarker-, Begleitdiagnostik- und regulatorische Wissenschaftsunterstützung. Solche End-to-End-Angebote positionieren Volldienstleister, um Cross-Selling-Synergien zu nutzen und Marktanteile trotz FSP-Margendrucks zu verteidigen, was die Führungsposition im Markt für Auftragsforschungsorganisationen in Nordamerika stärkt.

Nach Therapiegebiet: Führungsposition der Onkologie steht vor dem Momentum der Infektionskrankheiten

Onkologie kontrollierte im Jahr 2025 28,31 % des Umsatzes, gestützt durch 4.295 abgeschlossene Studien im Jahr 2023. Immun-Onkologie-Pipelines und komplexe Biomarkerstrategien halten einen stetigen Fluss durch Phase III aufrecht und erhalten eine hohe Nachfrage nach spezialisierten Monitoring- und Sicherheitsdienstleistungen. Dennoch verzeichnen Infektionskrankheiten die höchste CAGR von 9,88 %, da die Finanzierung der Pandemivorsorge die Forschung und Entwicklung von Impfstoffen und antiviralen Mitteln institutionalisiert.

Auftragsforschungsorganisationen, die Einheiten für Infektionskrankheiten ausbauen, BSL-2/3-Laboratorien erweitern und epidemiologische Modellierung integrieren, erzielen überdurchschnittliches Wachstum. Programme für das Zentralnervensystem und Immunologie erfordern Präzisionsmedizin-Frameworks, die nur wenige Anbieter beherrschen, was den Wettbewerb um Nischenexpertise verschärft. Diese therapeutische Diversifizierung untermauert eine breitere Resilienz im Markt für Auftragsforschungsorganisationen in Nordamerika.

Nach Endnutzer: Beschleunigung bei Medizingeräten stellt Pharmadominanz in Frage

Pharmazeutische und biopharmazeutische Unternehmen erwirtschaften weiterhin 56,35 % des Umsatzes im Jahr 2025, doch Medizingeräteunternehmen wachsen mit einer CAGR von 9,79 % aufgrund der Komplexität von Software als Medizinprodukt und Kombinationsprodukten. Gerätehersteller fordern nun robuste klinische Nachweise und Überwachung nach der Markteinführung, was dem Anspruch der Arzneimittelentwicklung entspricht.

Akademische Institute bilden eine katalytische, aber kleinere Gruppe, die häufig neuartige Modalitäten inkubiert, bevor sie an kommerzielle Partner lizenziert werden. Auftragsforschungsorganisationen, die in gerätespezifische Regulierungsstrategie, Usability-Engineering und Analysen zur realen Leistung investieren, erschließen neue Gebührenpools. Die bereichsübergreifende Schulung multidisziplinärer Teams unterstützt konvergierende Entwicklungswege und sichert inkrementelle Umsätze im gesamten Spektrum der Marktgröße für Auftragsforschungsorganisationen in Nordamerika.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten 85,12 % des Umsatzes im Jahr 2025 und nutzen eine unvergleichliche Auftraggeberdichte, Studieninfrastruktur und die Nähe zur US-amerikanischen Behörde für Lebens- und Arzneimittel, um die Anziehungskraft für Spätphasenprogramme aufrechtzuerhalten. Inländische Daten bilden die Grundlage für globale Marktzulassungsanträge, was die Einbeziehung von US-amerikanischen Patienten für die meisten Pipelines obligatorisch macht. Große Anbieter wie IQVIA nutzen umfangreiche elektronische Krankenakten-Assets für wettbewerbsfähige Standortauswahl und Rekrutierungsvorteile, die kleinere Wettbewerber nicht leicht nachahmen können.

Kanada trägt einen wachsenden Anteil bei und verzeichnet bis 2031 eine CAGR von 9,63 %, indem es Phase-I-Studien vor US-amerikanischen IND-Einreichungen ermöglicht und Kosteneinsparungen von 15–25 % bietet. Die reaktionsschnellen Prüfungsfristen von Health Canada und ethnisch vielfältige Bevölkerungen sprechen Auftraggeber an, die Studien zu seltenen Krankheiten oder frühen Wirksamkeitsnachweisen durchführen. Auftragsforschungsorganisationen mit Betrieb auf beiden Seiten der Grenze nutzen komplementäre regulatorische Wege, um Zeitpläne zu verkürzen.

Mexiko vervollständigt das regionale Bild und entwickelt sich zu einem kosteneffizienten Standort für Studien, die eine Einbeziehung von Bevölkerungsgruppen hispanischer Herkunft oder eine hohe Prävalenz chronischer Krankheiten erfordern. Infrastruktureinschränkungen und unterschiedliche Erfahrungen der Prüfer begrenzen heute noch den Umfang, doch grenzüberschreitende Kooperationsinitiativen versprechen eine schrittweise Verbesserung. Der integrierte Markt für Auftragsforschungsorganisationen in Nordamerika spiegelt daher eine Mischung aus hochwertigem US-amerikanischem Volumen, beschleunigten kanadischen Studienbeginnen und selektiv eingesetzten mexikanischen Kohorten wider, die sowohl Kosten als auch Datenrelevanz optimieren.

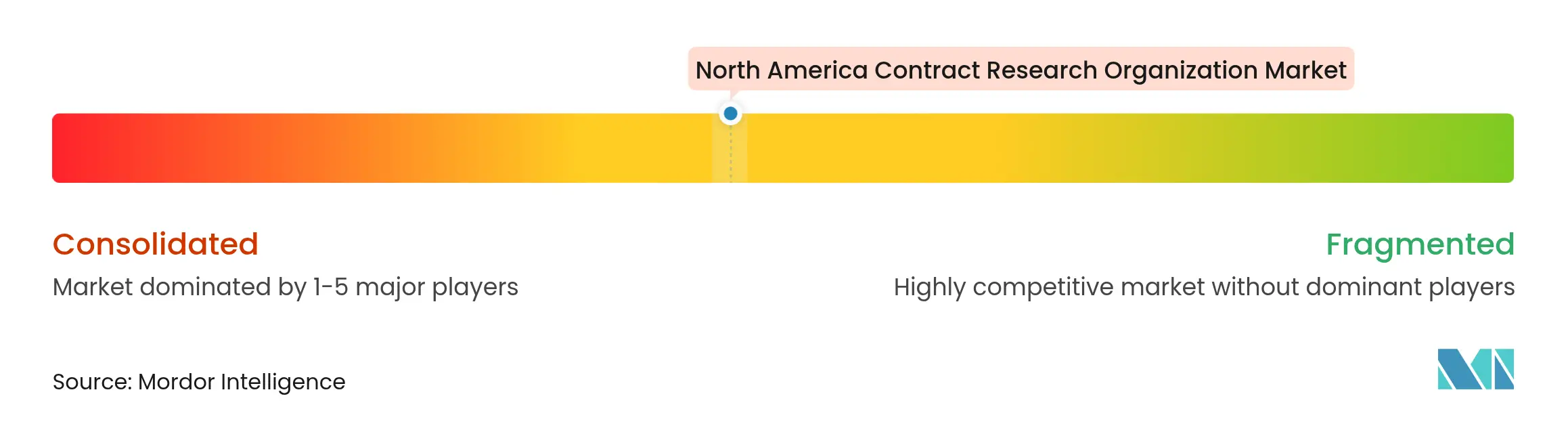

Wettbewerbslandschaft

Die Wettbewerbsdynamik bleibt mäßig konsolidiert: IQVIA, Fortrea, ICON, Charles River und Medpace beherrschen gemeinsam einen beträchtlichen Anteil, lassen aber Raum für Hunderte von Spezialunternehmen. Große Anbieter konzentrieren sich auf Technologieintegration – KI-gestützte Rekrutierung, elektronische klinische Ergebniserhebungsplattformen und Real-World-Evidence –, um ihre Marktstellung zu verteidigen und unternehmensweite Vorzugsanbieterverträge zu gewinnen.

Nischenanbieter gedeihen in den Bereichen seltene Krankheiten, Zell- und Gentherapie sowie regionales Standortmanagement und nutzen Tiefe statt Breite. Zuflüsse von Private-Equity-Kapital finanzieren Start-ups, die auf Lücken bei Einzellösungen wie dezentralisiertes Monitoring oder elektronische Einwilligungserklärungen abzielen, und erhöhen die Innovationsmesslatte im gesamten Markt für Auftragsforschungsorganisationen in Nordamerika. Trends zur funktionalen Auslagerung verschärfen den Preiswettbewerb bei einzelnen Dienstleistungslinien; Anbieter, die nachweisbare Effizienzgewinne oder therapeutische Kompetenz demonstrieren können, sichern sich Premiumverträge.

Strategische Schritte unterstreichen den Wettlauf um Differenzierung: Thermo Fisher Scientific erweiterte sein Labor in Kentucky, um integrierte Labor-zu-Klinik-Angebote auszubauen, Fortrea schärfte nach dem Spin-off seinen therapeutischen Fokus, und ICON setzte Zukäufe fort, um seine Fähigkeiten im Bereich Infektionskrankheiten zu vertiefen. Der Erfolg hängt zunehmend davon ab, therapeutische Spezialisierung, digitale Betriebsmodelle und Personalentwicklungsprogramme zu verbinden, die die Lieferqualität in einem ansonsten talentbeschränkten Umfeld stabilisieren.

Marktführer für Auftragsforschungsorganisationen in Nordamerika

ICON plc

Charles River Laboratories

IQVIA Inc

Inotiv

Fortrea Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Thermo Fisher Scientific erweiterte sein klinisches Forschungslabor in Kentucky und fügte bioanalytische Kapazitäten und Zentrallaborkapazitäten für Auftraggeber hinzu, die auf beschleunigte Zeitpläne abzielen.

- Januar 2024: Biognosys erklärte seine neue Proteomik-Einrichtung in Massachusetts für betriebsbereit. Diese Erweiterung in den Vereinigten Staaten ermöglicht es den Biopharma-Kunden von Biognosys in den Vereinigten Staaten, bequem auf spezifische Proteomik-Dienstleistungen von Auftragsforschungsorganisationen zuzugreifen.

- August 2023: Kohlberg unterzeichnete eine endgültige Vereinbarung zur Sicherung einer Mehrheitsbeteiligung an Worldwide Clinical Trials, einer umfassenden Auftragsforschungsorganisation und einem verbundenen Unternehmen von TJC, L.P.

Berichtsumfang des Marktes für Auftragsforschungsorganisationen in Nordamerika

Gemäß dem Umfang dieses Berichts ist eine Auftragsforschungsorganisation ein Unternehmen, das klinische Studiendienstleistungen für die Pharma-, Biotechnologie- und Medizingeräteindustrie erbringt. Auftragsforschungsorganisationen reichen von großen, internationalen Volldienstleistungsorganisationen bis hin zu kleinen, auf Nischen spezialisierten Gruppen.

Der Markt für Auftragsforschungsorganisationen in Nordamerika ist nach Servicetyp, Therapiegebieten, Endnutzer und Geografie segmentiert. Nach Servicetyp ist der Markt in klinische Forschungsdienstleistungen, Entwicklungsdienstleistungen in der frühen Phase, Labordienstleistungen und Beratungsdienstleistungen segmentiert. Das Segment der klinischen Forschungsdienstleistungen umfasst Phase-I-Klinische-Forschungsdienstleistungen, Phase-II-Klinische-Forschungsdienstleistungen, Phase-III-Klinische-Forschungsdienstleistungen und Phase-IV-Klinische-Forschungsdienstleistungen. Nach Therapiegebieten ist der Markt in Onkologie, Infektionskrankheiten, Erkrankungen des Zentralnervensystems, immunologische Erkrankungen, Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen, Diabetes und andere Therapiegebiete segmentiert. Andere Therapiegebiete umfassen Stoffwechselerkrankungen, Erkrankungen des Bewegungsapparates, Wunden und Verletzungen, Augenerkrankungen sowie Mund- und Zahnerkrankungen. Nach Endnutzer ist der Markt in pharmazeutische und biopharmazeutische Unternehmen, Medizingeräteunternehmen und akademische Institute segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko segmentiert. Die Marktgröße und Prognosen für jedes Segment wurden auf der Grundlage des Wertes in USD erstellt.

| Klinische Forschungsdienstleistungen | Phase I |

| Phase II | |

| Phase III | |

| Phase IV | |

| Entwicklungsdienstleistungen in der frühen Phase | |

| Labordienstleistungen | |

| Beratungsdienstleistungen |

| Onkologie |

| Infektionskrankheiten |

| Erkrankungen des Zentralnervensystems (ZNS) |

| Immunologische Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Atemwegserkrankungen |

| Diabetes |

| Andere Therapiegebiete |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Medizingeräteunternehmen |

| Akademische Institute |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Servicetyp | Klinische Forschungsdienstleistungen | Phase I |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Entwicklungsdienstleistungen in der frühen Phase | ||

| Labordienstleistungen | ||

| Beratungsdienstleistungen | ||

| Nach Therapiegebiet | Onkologie | |

| Infektionskrankheiten | ||

| Erkrankungen des Zentralnervensystems (ZNS) | ||

| Immunologische Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Atemwegserkrankungen | ||

| Diabetes | ||

| Andere Therapiegebiete | ||

| Nach Endnutzer | Pharmazeutische und biopharmazeutische Unternehmen | |

| Medizingeräteunternehmen | ||

| Akademische Institute | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Auftragsforschungsorganisationen in Nordamerika?

Der Markt wird im Jahr 2026 auf USD 37,06 Milliarden bewertet.

Wie schnell wird der Markt für Auftragsforschungsorganisationen in Nordamerika voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,51 % wächst und bis 2031 USD 58,37 Milliarden erreicht.

Welches Servicesegment wächst am schnellsten?

Entwicklungsdienstleistungen in der frühen Phase führen das Wachstum mit einer CAGR von 10,4 % bis 2031 an.

Warum ist Kanada ein attraktiver Standort für klinische Studien?

Auftraggeber können Studien beginnen, bevor sie eine US-amerikanische IND-Einreichung vornehmen, und sparen dabei 3–6 Monate und bis zu 25 % der Kosten.

Welcher technologische Trend verändert den Betrieb von Auftragsforschungsorganisationen am stärksten?

KI-gestützte Patientenrekrutierungssysteme, die die Screening-Zeit von Wochen auf Minuten reduzieren.

Wie wirken sich Modelle funktionaler Dienstleistungsanbieter auf die Margen von Auftragsforschungsorganisationen aus?

Aufgeschnürtes Sourcing drückt die traditionellen Volldienstleistungsmargen um 15–20 % und drängt Auftragsforschungsorganisationen hin zu spezialisierten Fähigkeiten.

Seite zuletzt aktualisiert am: