Marktgröße und Marktanteil für laktosefreies Eis

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

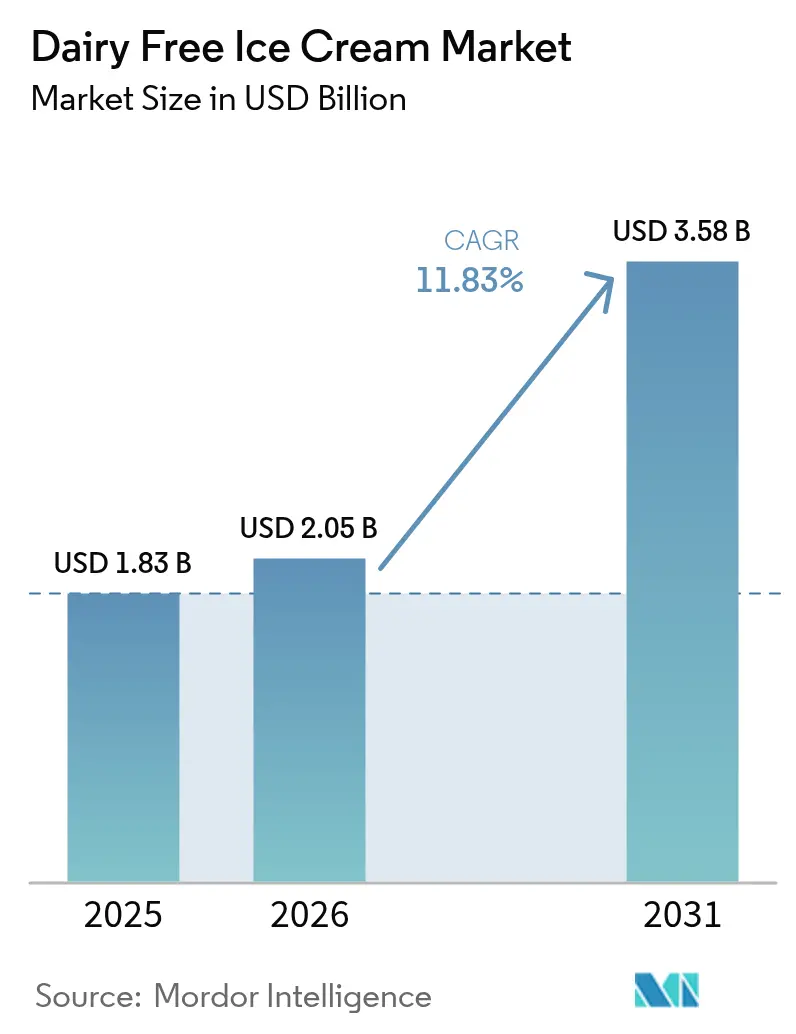

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 3.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für laktosefreies Eis von Mordor Intelligence

Die Marktgröße für laktosefreies Eis wurde im Jahr 2025 auf 1,83 Milliarden USD geschätzt und soll von 2,05 Milliarden USD im Jahr 2026 auf 3,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,83 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum spiegelt steigende Diagnosen von Laktoseintoleranz, die Verbreitung veganer Lebensweisen und Präferenzen für Clean-Label-Produkte wider, die pflanzliche Desserts sowohl als genussreich als auch als funktional positionieren. Die im Januar 2025 veröffentlichte Entwurfsrichtlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde beseitigte Kennzeichnungsunsicherheiten und ermöglicht es Herstellern, pflanzliche Eigenschaften neben herkömmlichen Eiscreme-Bezeichnungen ohne regulatorische Risiken anzugeben. Die Premiumpreisgestaltung bleibt bestehen, da Marken allergenfreie Zertifizierungen mit neuartigen Geschmacksrichtungen kombinieren, während Partnerschaften im Bereich der Präzisionsfermentation herkömmliche Kostenbarrieren abbauen. Die geografische Divergenz ist deutlich: Nordamerika führt bei der Einzelhandelsdurchdringung, während Asien-Pazifik die schnellste Adoptionssteigerung verzeichnet, gestützt durch den Ausbau der Infrastruktur für alternative Proteine.

Wichtigste Erkenntnisse des Berichts

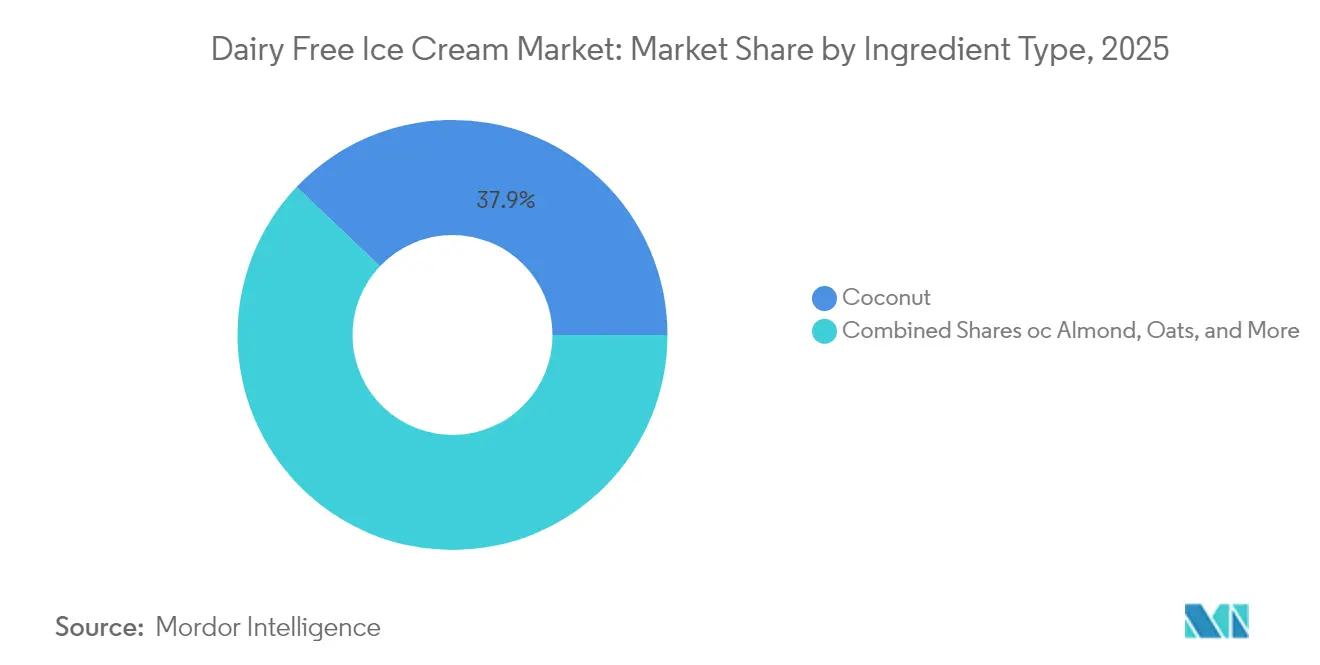

- Nach Zutatentyp hielten Kokosformulierungen im Jahr 2025 einen Marktanteil von 37,92 % am Markt für laktosefreies Eis, während Hafervarianten bis 2031 voraussichtlich mit einer CAGR von 16,58 % wachsen werden.

- Nach Geschmackstyp führte Vanille im Jahr 2025 mit einem Umsatzanteil von 34,25 %; Schokolade soll bis 2031 mit einer CAGR von 14,73 % wachsen.

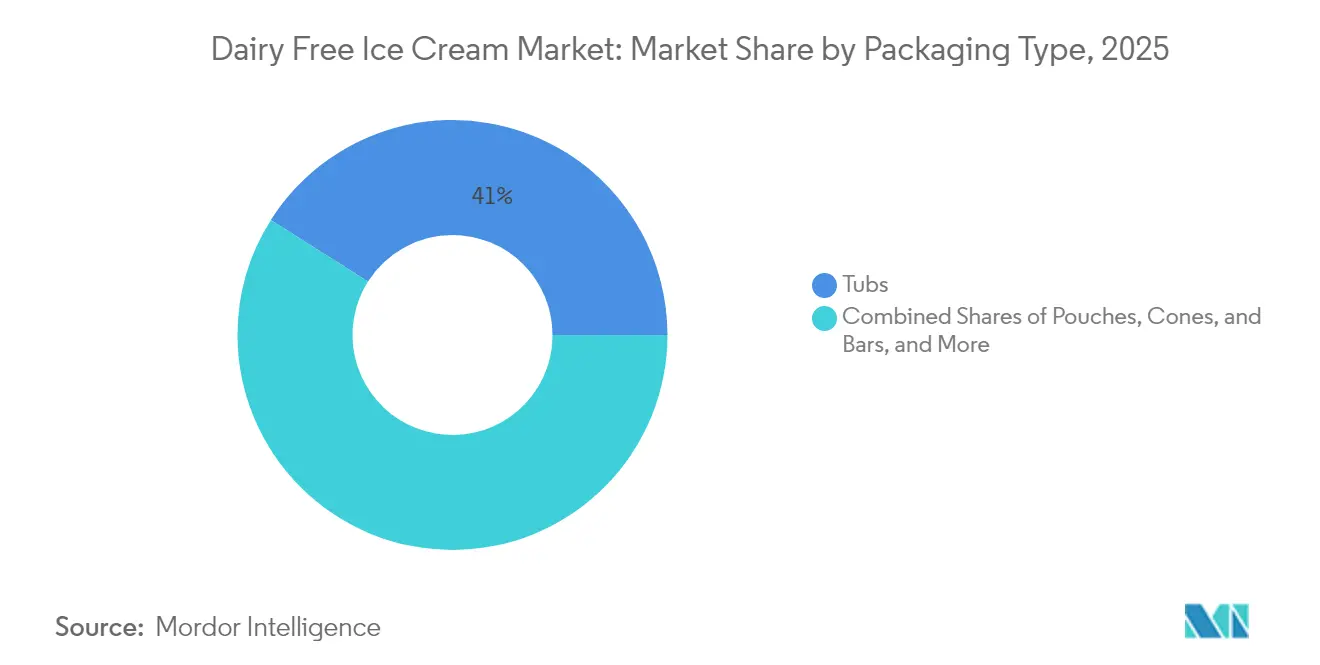

- Nach Verpackungstyp entfielen im Jahr 2025 41,02 % des Marktanteils am Markt für laktosefreies Eis auf Becher, und Waffeln und Riegel werden bis 2031 mit einer CAGR von 14,09 % wachsen.

- Nach Vertriebskanal dominierten Außer-Haus-Handelskanäle im Jahr 2025 mit einem Anteil von 64,55 %, und derselbe Kanal weist mit 17,52 % bis 2031 die höchste prognostizierte CAGR auf.

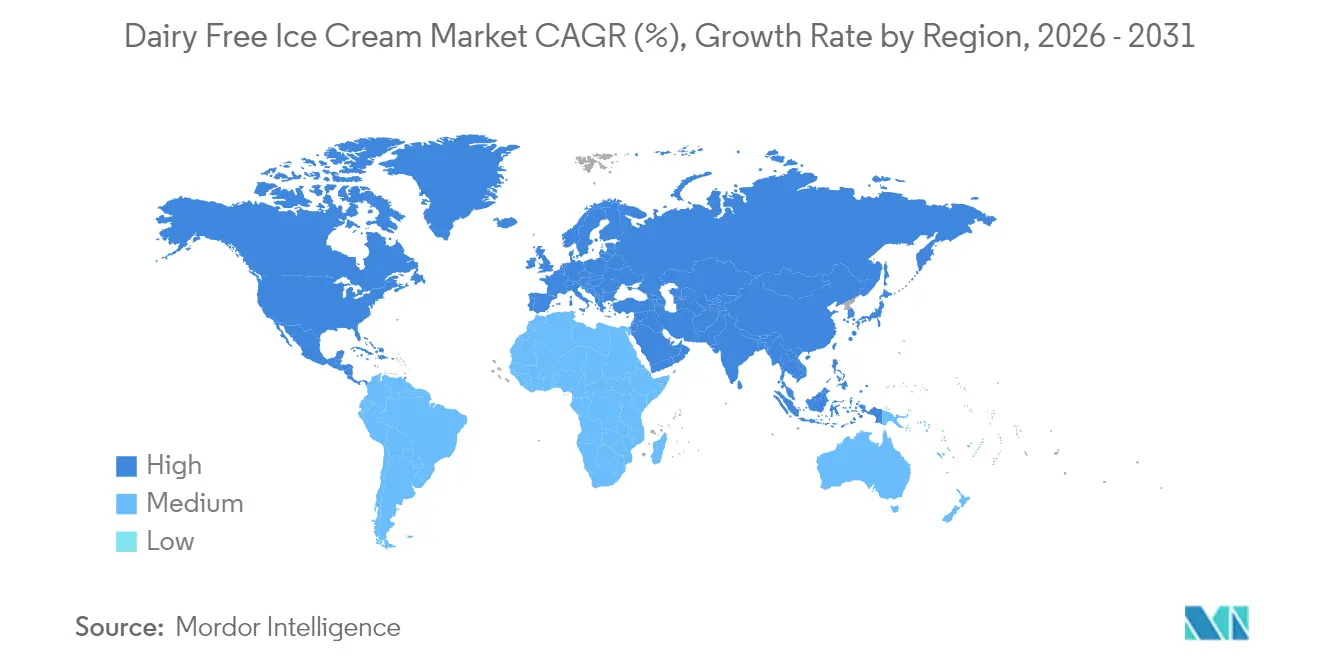

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 46,72 %, während für den Asien-Pazifik-Raum eine CAGR von 14,62 % für den Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für laktosefreies Eis

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende vegane und laktoseintolerante Bevölkerung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und der Wunsch nach Clean-Label- und allergenfreundlichen Eisoptionen. | +2.8% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Innovationen bei pflanzlichen Zutaten, die Geschmack, Textur und Nährwertprofile verbessern. | +2.3% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für niedrigeren Cholesteringehalt, reduzierten gesättigten Fettgehalt und allergenfreien Genuss | +1.9% | Nordamerika und Europa vorrangig, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Premium-, handwerklichen und Craft-Produkten im Bereich laktosefreies Eis | +1.7% | Nordamerika und Europa, aufkommend in städtischen Gebieten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien gesteuertes Bewusstsein und Empfehlungen stärken das Verbraucherinteresse | +1.4% | Global, stärkste Auswirkungen im Asien-Pazifik-Raum und bei jüngeren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende vegane und laktoseintolerante Bevölkerung treibt die Marktexpansion voran

Bevölkerungsdemografien zeigen strukturelle Nachfragetreiber, die über Lebensstilentscheidungen hinaus in medizinische Notwendigkeiten reichen. Die Ernährungsrichtlinien 2024 des US-Landwirtschaftsministeriums[1]USDA, "Ernährungsrichtlinien für Amerikaner," US-Landwirtschaftsministerium, usda.gov erkennen an, dass etwa 65 % der Erwachsenen weltweit in gewissem Maße unter Laktosemalabsorption leiden, was einen adressierbaren Markt schafft, der über freiwillige Ernährungspräferenzen hinausgeht. Das Wachstum der veganen Bevölkerung, das besonders in städtischen Zentren entwickelter Märkte konzentriert ist, hat sich zwischen 2020 und 2024 in wichtigen Ballungsräumen von 1 % auf 6 % der Gesamtbevölkerung beschleunigt. Diese demografische Verschiebung korreliert mit höherem verfügbarem Einkommen und der Bereitschaft, Premiumpreise für spezialisierte Lebensmittelprodukte zu zahlen. Die Überschneidung von medizinischer Notwendigkeit und Lebensstilentscheidung schafft doppelte Kaufmotivationen, die herkömmliche Milchalternativen nicht ansprechen können. Regulatorische Rahmenbedingungen erkennen Laktoseintoleranz zunehmend als legitimes Gesundheitsanliegen an, wobei die Leitlinien der Lebensmittel- und Arzneimittelbehörde eine klare Allergenkennzeichnung unterstützen, die die Produktentdeckung für betroffene Verbraucher erleichtert.

Zunehmendes Gesundheitsbewusstsein und der Wunsch nach Clean-Label- und allergenfreundlichen Eisoptionen.

Verhaltenstrends der Verbraucher verdeutlichen einen bedeutenden Wandel, da Genussprodukte zunehmend eine gesundheitsorientierte Positionierung übernehmen, ohne dabei auf Geschmack zu verzichten. Die Ernährungsüberwachungsdaten 2024 der Zentren für Seuchenkontrolle und -prävention[2]CDC, "Ernährungsdaten und -statistiken," Zentren für Seuchenkontrolle und -prävention, cdc.gov zeigen, dass 73 % der Verbraucher aktiv nach Produkten mit niedrigerem gesättigten Fettgehalt suchen, selbst in traditionell genussorientierten Kategorien. Das Konzept des „Clean Label” ist über die Transparenz der Zutaten hinaus gewachsen und umfasst nun Produktionsmethoden, Beschaffungsethik und Umweltauswirkungen. Milchfreie Produkte entsprechen von Natur aus den Clean-Label-Standards, indem sie künstliche Hormone, Antibiotika und andere milchspezifische Zusatzstoffe vermeiden, die gesundheitsbewusste Verbraucher besorgen. Diese Verbindung von Genuss und Wohlbefinden hat Möglichkeiten für Premiumpreisgestaltung geschaffen, wobei Verbraucher bereit sind, 20–30 % mehr für Produkte zu zahlen, die sensorische Befriedigung mit gesundheitlichen Vorteilen verbinden. Darüber hinaus verwandelt die Einbeziehung pflanzlicher Proteine, Probiotika und funktioneller Zutaten Eis von einer Quelle leerer Kalorien in ein Produkt mit gezielter Ernährung.

Innovationen bei pflanzlichen Zutaten, die Geschmack, Textur und Nährwertprofile verbessern.

Fortschritte in der Fertigungstechnologie haben die langjährigen Herausforderungen in Bezug auf Textur und Mundgefühl, die zuvor die Akzeptanz milchfreier Produkte einschränkten, wirksam behoben. Im Journal of Food Engineering veröffentlichte Forschungsergebnisse zeigen, dass die Kombination von Hochdruckverarbeitung mit enzymatischer Modifikation milchähnliche Texturprofile in pflanzlichen Formulierungen replizieren kann. Die Präzisionsfermentation ermöglicht die Herstellung von milchidentischen Proteinen ohne Beteiligung von Tieren und beseitigt die Abhängigkeit von komplexen Stabilisatorsystemen, die früher ein künstliches Mundgefühl verursachten. Haferbasierte Formulierungen nutzen ihren natürlichen Beta-Glucan-Gehalt, um eine cremige Textur zu liefern, ohne dass Gummis oder Emulgatoren zugesetzt werden müssen. Darüber hinaus hat die Entwicklung pflanzlicher Fettsysteme, die ähnlich wie Milchfett kristallisieren, die Schmelzeigenschaften behoben, die zuvor milchfreie Produkte unterschieden. Fortschrittliche Homogenisierungstechniken verhindern nun die Bildung von Eiskristallen, die historisch zu körnigen Texturen in pflanzlichen Tiefkühldessertes führten.

Expansion von Premium-, handwerklichen und Craft-Produkten im Bereich laktosefreies Eis

Handwerkliche und Craft-Positionierungsstrategien haben laktosefreies Eis erfolgreich von Diäteinschränkungsprodukten zu Premium-Genussoptionen repositioniert. Marktanalysen zeigen, dass premium positionierte milchfreie Marken einen um 40–50 % höheren Stückpreis als massenmarktorientierte Äquivalente erzielen, was auf eine erfolgreiche Kommunikation des Wertangebots hinweist. Kleinchargenproduktionsmethoden, exotische Zutatenbeschaffung und limitierte Geschmacksrichtungen schaffen knappheitsgetriebene Nachfrage, die Premiumpreisstrukturen unterstützt. Die Craft-Positionierung ermöglicht Direktvertriebskanäle an Verbraucher, die höhere Margen erzielen und gleichzeitig durch personalisierte Kundenerlebnisse Markentreue aufbauen. Nachhaltigkeitsbotschaften, die in die Premiumpositionierung integriert sind, sprechen umweltbewusste Verbraucher an, die bereit sind, Aufpreise für Produkte zu zahlen, die ihren Werten entsprechen. Die geografische Expansion von Premiummarken von küstennahen städtischen Märkten in sekundäre Städte zeigt die Akzeptanz milchfreier Produkte als legitime Genussoptionen im Mainstream.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktionskosten aufgrund spezialisierter Verarbeitungstechnologien | -1.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden im Zusammenhang mit Allergendeklarationen, veganen Zertifizierungen und der Einhaltung von Clean-Label-Anforderungen. | -1.2% | Europa und Nordamerika vorrangig, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Geschmack und Textur | -1.5% | Global, insbesondere in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei speziellen pflanzlichen Zutaten | -0.9% | Global, akut in Regionen mit begrenzter landwirtschaftlicher Vielfalt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten aufgrund spezialisierter Verarbeitungstechnologien

Die Fertigungsökonomie zeigt strukturelle Kostennachteile, die die Marktdurchdringung über Premiumsegmente hinaus einschränken. Spezialisierte Verarbeitungsanlagen für pflanzliche Formulierungen erfordern Kapitalinvestitionen, die 30–40 % höher sind als bei herkömmlichen Milchverarbeitungslinien, was Eintrittsbarrieren für kleinere Hersteller schafft, die in den Markt eintreten möchten. Energieintensive Gefrierverfahren in Kombination mit kürzeren Haltbarkeitsanforderungen erhöhen die Betriebskosten im Vergleich zu Milchalternativen, die von einer etablierten Kühlketteninfrastruktur profitieren. Zutatenkosten für spezielle pflanzliche Proteine, natürliche Stabilisatoren und Bio-Zertifizierungen erhöhen die Rohstoffkosten um 15–25 % gegenüber herkömmlichen Formulierungen. Das Fehlen von Skaleneffekten in den Lieferketten pflanzlicher Zutaten perpetuiert Kostennachteile, die eine Preisparität mit Milchalternativen verhindern. Die Fertigungskomplexität erhöht die Anforderungen an die Qualitätskontrolle, wobei Herausforderungen bei der Chargen-zu-Chargen-Konsistenz zusätzliche Tests und potenziellen Ausschuss erfordern.

Regulatorische Hürden im Zusammenhang mit Allergendeklarationen, veganen Zertifizierungen und der Einhaltung von Clean-Label-Anforderungen.

Compliance-Anforderungen in verschiedenen Rechtsgebieten führen zu Entwicklungsverzögerungen, verzögern Produkteinführungen und erhöhen die Regulierungskosten. Die sich ändernden Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde[3]FDA, "Leitfaden zur Lebensmittelkennzeichnung: Leitfaden für die Industrie," US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov zur Kennzeichnung pflanzlicher Produkte erfordern laufende rechtliche Bewertungen und mitunter Neuformulierungen zur Sicherstellung der Compliance. Vegane Zertifizierungsprozesse erfordern Audits durch Dritte der gesamten Lieferketten, was eine Abhängigkeit von der Lieferanten-Compliance schafft, die Produktionspläne stören kann. Clean-Label-Standards, die herkömmliche Stabilisatoren und Konservierungsstoffe ausschließen, erfordern Neuformulierungen, die die Haltbarkeit oder Textur beeinträchtigen können. Die internationale Expansion erfordert die Navigation durch unterschiedliche regulatorische Rahmenbedingungen, wobei einige Märkte die Verwendung milchbezogener Begriffe für pflanzliche Produkte einschränken. Darüber hinaus veranlasst die regulatorische Unsicherheit rund um neuartige Zutaten, wie z. B. Präzisionsfermentationsproteine, Hersteller dazu, die Einführung fortschrittlicher Formulierungstechnologien zu zögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Haferinnovation fordert die Dominanz von Kokos heraus

Im Jahr 2025 entfielen auf kokosbasierte Formulierungen ein Marktanteil von 37,92 %, begünstigt durch ihren natürlichen Fettgehalt, der das Mundgefühl von Milchprodukten eng nachahmt. Andererseits verzeichnen haferbasierte Alternativen ein rasantes Wachstum, mit einer bis 2031 prognostizierten CAGR von 16,58 %, angetrieben durch ihre verbesserten Nährwertprofile und skalierbaren Produktionsprozesse. Der Beta-Glucan-Gehalt in Hafer sorgt für natürliche Cremigkeit und reduziert die Abhängigkeit von umfangreichen Stabilisatoren, was die Zutatenkosten senkt und die Clean-Label-Positionierung unterstützt. Mandelbasierte Produkte sind von Lieferkettenherausforderungen betroffen, die auf die Dürre in Kalifornien zurückzuführen sind, während Sojalternativen in wichtigen Märkten mit Bedenken hinsichtlich gentechnisch veränderter Organismen konfrontiert sind.

Fortschritte bei der Haferproteinisolierung haben es Herstellern ermöglicht, milchähnliche Texturen zu replizieren und dabei die Kostenkonkurrenzfähigkeit gegenüber herkömmlichen kokosbasierten Formulierungen aufrechtzuerhalten. Die Zulassung von Hafer-Beta-Glucan durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde für seine cholesterinsenkenden Eigenschaften schafft Möglichkeiten für gesundheitsbezogene Angaben, die kokosbasierte Produkte nicht nutzen können. Darüber hinaus beginnt die Präzisionsfermentation, traditionelle pflanzliche Zutaten zu ergänzen. Unternehmen wie Perfect Day demonstrieren die kommerzielle Machbarkeit von im Labor hergestellten Milchproteinen, die landwirtschaftliche Einschränkungen vollständig umgehen.

Nach Geschmackstyp: Schokoladeninnovation treibt Premium-Wachstum voran

Vanillegeschmacksrichtungen dominierten im Jahr 2025 mit einem Marktanteil von 34,25 %, begünstigt durch universelle Beliebtheit und Formulierungseinfachheit bei verschiedenen pflanzlichen Zutaten. Schokoladenvarianten erzielen mit einer CAGR von 14,73 % das schnellste Wachstum, unterstützt durch die natürliche Kompatibilität von Kakao mit pflanzlichen Fetten und die Bereitschaft der Verbraucher, Aufpreise für genussreiche Schokoladenerlebnisse zu zahlen. Fruchtbasierte Geschmacksrichtungen profitieren von Clean-Label-Trends durch die Einbeziehung ganzer Fruchtstücke und natürlicher Aromasysteme. Karamellformulierungen stellen technische Herausforderungen bei milchfreien Anwendungen dar und erfordern spezialisierte Bräunungstechniken, die milchbasierte Zutaten vermeiden.

Das Schokoladensegment profitiert von Premiumpositionierungsmöglichkeiten, wobei handwerkliche Marken durch exotische Kakaobeschaffung und limitierte Editionen einen um 40–50 % höheren Stückpreis erzielen. Die Einführung haferbasierter Schokoladengeschmacksrichtungen durch Ben & Jerry's im Jahr 2024 demonstrierte die Akzeptanz pflanzlicher Schokoladenformulierungen im Mainstream. Geschmacksinnovationen konzentrieren sich zunehmend auf funktionelle Zutaten, wobei adaptogene Kräuter und Superfoods eine Differenzierung über traditionelle Geschmacksprofile hinaus schaffen. Das regulatorische Umfeld begünstigt natürliche Aromasysteme gegenüber künstlichen Alternativen und entspricht damit den Verbraucherpräferenzen für erkennbare Zutaten.

Nach Verpackungstyp: Tragbare Formate erzielen Premiumpreise

Herkömmliche Becherverpackungen hielten im Jahr 2025 einen Marktanteil von 41,02 % und bedienen Haushaltskonsummuster und Masseneinkaufspräferenzen. Waffeln und Riegel verzeichnen mit einer CAGR von 14,09 % das schnellste Wachstum und profitieren von Premiumpreismöglichkeiten und Impulskaufverhalten. Beutelverpackungen sprechen nachhaltigkeitsbewusste Verbraucher an und reduzieren gleichzeitig die Materialkosten im Vergleich zu Hartbehältern. Einzelportionsformate ermöglichen Portionskontrollbotschaften, die mit einer gesundheitsbewussten Positionierung übereinstimmen.

Die Verlagerung hin zu tragbaren Formaten spiegelt veränderte Konsumgelegenheiten wider, wobei das Snacken unterwegs traditionelle Familiendessertmomente ersetzt. Die Fertigungskomplexität nimmt mit den Anforderungen an die Einzelverpackung zu, aber die Premiumpreisgestaltung kompensiert die zusätzlichen Produktionskosten mehr als ausreichend. Nachhaltigkeitsüberlegungen begünstigen Verpackungsinnovationen, die den Kunststoffgehalt reduzieren und gleichzeitig die Produktintegrität während der Kühlkettenverteilung aufrechterhalten. Die Expansion des Convenience-Store-Kanals treibt die Nachfrage nach Mitnahmeformaten an, die direkt mit herkömmlichen Eiscreme-Neuheiten konkurrieren.

Nach Vertriebskanälen: Dominanz des Außer-Haus-Handels beschleunigt sich durch Spezialisierung

Im Jahr 2025 entfielen auf Außer-Haus-Handelskanäle 64,55 % des Marktanteils, während sie gleichzeitig die höchste Wachstumsrate mit einer bis 2031 prognostizierten CAGR von 17,52 % erzielten. Dieser scheinbare Widerspruch verdeutlicht die interne Fragmentierung innerhalb des Kanals, da Spezialeinzelhändler und Online-Plattformen zunehmend Marktanteile von traditionellen Supermärkten gewinnen. Supermärkte und Verbrauchermärkte gewährleisten die Zugänglichkeit für den Massenmarkt, stehen jedoch aufgrund des Wettbewerbs durch Eigenmarken vor Margenherausforderungen. Convenience Stores bedienen Impulskäufe und ermöglichen oft Premiumpreisgestaltung. Der Online-Einzelhandel erleichtert die direkte Verbraucheransprache und nutzt Abonnementmodelle zur Steigerung der Kundentreue.

Umgekehrt nutzt das Gastronomiesegment Erlebnismarketing, wobei Restaurants und Cafés als Orte für Produkttests vor der Einzelhandelseinführung dienen. Kooperationen mit Ghost Kitchens ermöglichen es Marken, neue Geschmacksrichtungen in kontrollierten Umgebungen zu testen und gleichzeitig Einnahmen über Gastronomiekanäle zu generieren. Die Integration von Einzel- und Gastronomiehandel über hybride Modelle schafft innovative Vertriebsmöglichkeiten und verwischt traditionelle Kanalgrenzen. Spezialeinzelhändler konzentrieren sich auf Markenaufklärung und Premiumpositionierung und bieten einzigartigen Mehrwert, den Masseneinzelhändler nicht replizieren können, was ihre Fähigkeit rechtfertigt, höhere Großhandelsmargen zu sichern.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen Marktanteil von 46,72 % und unterstreicht damit seine Führungsposition im Bereich pflanzlicher Lebensmittel. Dieses Wachstum wird durch ein gut etabliertes Einzelhandelsnetzwerk und die Offenheit der Verbraucher gegenüber Milchalternativen unterstützt. Die USA treiben diese regionale Expansion voran, wobei große Einzelhändler wie Walmart und Target ihr Angebot an milchfreien Produkten ausweiten, um der steigenden Nachfrage gerecht zu werden. Kanada profitiert von staatlichen Initiativen zur Entwicklung pflanzlicher Proteine, einschließlich der Investition von Agriculture and Agri-Food Canada in Höhe von 113 Millionen USD in die Forschung zu alternativen Proteinen bis 2024. In Mexiko, wo Laktoseintoleranz mehr als 80 % der Bevölkerung betrifft, besteht eine erhebliche Nachfrage nach milchfreien Alternativen. Regulatorische Unterstützung, wie die klaren Kennzeichnungsrichtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, unterstützt Produktentwicklungs- und Marketingstrategien.

Der Asien-Pazifik-Raum verzeichnet ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 14,62 %, angetrieben durch demografische und wirtschaftliche Veränderungen, die die Einführung pflanzlicher Produkte begünstigen. Chinas expandierender Markt für pflanzliche Milch bietet die notwendige Fertigungsinfrastruktur und Vertrautheit der Verbraucher, um das Segment der Tiefkühldessertes zu unterstützen. In Japan sucht die alternde Bevölkerung zunehmend nach funktionellen Lebensmitteln mit gesundheitlichen Vorteilen, was angereichertes milchfreies Eis zu einer beliebten Wahl sowohl für Genuss als auch für Ernährung macht. Indiens vegetarische Kultur passt natürlich zu pflanzlichen Produkten, und steigende verfügbare Einkommen treiben die Nachfrage nach Premiumangeboten an. Australien fungiert als Innovationszentrum, wobei lokale Marken tropische Geschmacksrichtungen kreieren, die breitere Asien-Pazifik-Märkte ansprechen. Das regulatorische Umfeld variiert jedoch in der gesamten Region, wobei einige Länder die Kennzeichnung pflanzlicher Produkte unterstützen, während andere Einschränkungen bei milchbezogener Terminologie auferlegen.

Der etablierte regulatorische Rahmen Europas gemäß der EU-Verordnung über neuartige Lebensmittel schafft Compliance-Herausforderungen, die erfahrene Akteure begünstigen und zu einer Marktanteilskonsolidierung führen. Die regulatorische Unabhängigkeit des Vereinigten Königreichs nach dem Brexit ermöglicht eine schnellere Zulassung neuartiger Zutaten, insbesondere von Präzisionsfermentationsproteinen, die umfangreiche Sicherheitsdokumentation erfordern. Deutschland führt den regionalen Verbrauch aufgrund seines starken Umweltbewusstseins und der Bereitschaft, Aufpreise für nachhaltige Produkte zu zahlen. In Frankreich setzt das kulinarische Erbe des Landes hohe Erwartungen an pflanzliche Hersteller, milchähnliche Geschmacksprofile zu replizieren. Die Niederlande fungieren als Vertriebszentrum für Europa, wobei große Lebensmittelunternehmen Innovationszentren für pflanzliche Produkte einrichten, um den breiteren Markt zu bedienen. Nachhaltigkeitsvorschriften prägen zunehmend die Produktentwicklung, wobei die Kennzeichnung des CO₂-Fußabdrucks den Einsatz von Zutaten mit geringeren Umweltauswirkungen vorantreibt.

Wettbewerbslandschaft

Der Markt für laktosefreies Eis ist durch fragmentierten Wettbewerb gekennzeichnet, mit einem Konzentrationsgrad von 3 von 10. Dies weist auf erhebliche Chancen für spezialisierte Marken hin, die auf Nischenverbrauchersegmente abzielen. Etablierte Lebensmittelkonzerne wie Unilever und Danone nutzen ihre Vertriebsgröße und Markenstärke, um den Massenmarkt zu dominieren, während Nischenanbieter wie NadaMoo! und Oatly eine gezielte Positionierung nutzen, um Premiumpreise zu erzielen. Das Wettbewerbsumfeld begünstigt Unternehmen mit entweder erheblichen Skalenvorteilen oder hochdifferenzierten Produktangeboten, was mittlere Akteure anfällig für Margendrücke macht.

Die Technologieakzeptanz variiert stark; so kooperieren beispielsweise Präzisionsfermentationsführer wie Perfect Day mit etablierten Herstellern, um Vertriebszugang zu erhalten und gleichzeitig ihren Innovationsvorsprung zu wahren. Patentanmeldungen für pflanzliche Formulierungstechnologien haben zugenommen, wobei wichtige Akteure geistige Eigentumsrechte für fortschrittliche Stabilisatorsysteme und Texturverbesserungsmethoden sichern. Strategische Trends zeigen eine wachsende Zusammenarbeit zwischen traditionellen Milchunternehmen und pflanzlichen Innovatoren durch Partnerschaften, Übernahmen und Joint Ventures. Die Übernahme von Crème de la Crème durch Greenyard im April 2025 veranschaulicht einen Konsolidierungstrend, bei dem etablierte Akteure es vorziehen, spezialisierte Fähigkeiten zu erwerben, anstatt sie intern zu entwickeln.

Die Wettbewerbslandschaft belohnt zunehmend Unternehmen, die komplexe regulatorische Rahmenbedingungen effektiv navigieren und gleichzeitig die Kosteneffizienz aufrechterhalten können, was Eintrittsbarrieren schafft, die etablierten Akteuren zugutekommen. Aufkommende Disruptoren konzentrieren sich auf Direktvertriebsmodelle und Abonnementdienste, um Kundentreue aufzubauen, ohne um Regalfläche im Einzelhandel zu konkurrieren. Darüber hinaus sind Social-Media-Marketing und Influencer-Partnerschaften für den Markenaufbau entscheidend geworden, insbesondere bei jüngeren Bevölkerungsgruppen, die das Kategoriewachstum vorantreiben.

Marktführer im Bereich laktosefreies Eis

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever PLC

Van Leeuwen Ice Cream

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Kinish, ein in Tokio ansässiges Start-up, brachte seine neue reisbasierte milchfreie Eismarke namens The Rice Creamery auf den Markt. Das Sortiment umfasst drei Geschmacksrichtungen – Honoka (Original), Master's Uji Matcha und Elegant Dutch Chocolate – und ist bei Einzelhändlern in Tokio und online erhältlich.

- Juli 2025: Food Union, Lettlands führender Milch- und Eiscremehersteller, brachte unter seiner ikonischen Marke Pols das erste zu 100 % vegane Eis auf den Markt. Das neue vegane Eis wurde vollständig aus pflanzlichen Zutaten hergestellt, darunter hochwertiges Kokosmilch und Kokosöl.

- Januar 2025: Vesta brachte Indiens erstes veganes Eis auf den Markt, das vollständig aus Kokosmilch hergestellt wird. Vesta's Kokosmilcheis entsprach auch den regionalen Präferenzen für natürliche Zutaten und Nachhaltigkeit.

- Juni 2024: McDonald's Vereinigtes Königreich brachte ein neues milchfreies Tiefkühldessertes namens Vegan Scoop auf den Markt, erhältlich in den Geschmacksrichtungen Schokolade und Erdbeere. Der Test wurde in 52 ausgewählten Restaurants im Nordwesten Englands eingeführt.

Berichtsumfang des globalen Markts für laktosefreies Eis

Außer-Haus-Handel wird als Segment nach Vertriebskanal abgedeckt. Asien-Pazifik, Europa, Naher Osten, Nordamerika werden als Segmente nach Region abgedeckt.| Kokos |

| Mandel |

| Soja |

| Hafer |

| Sonstige |

| Vanille |

| Schokolade |

| Fruchtbasiert |

| Karamell |

| Sonstige |

| Becher |

| Beutel |

| Waffeln und Riegel |

| Sonstige |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience Stores | |

| Spezialeinzelhändler | |

| Online-Einzelhandel | |

| Sonstige Kanäle | |

| Gastronomie |

| Nordamerika | Vereinigte Staaten |

| Mexiko | |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Zutatentyp | Kokos | |

| Mandel | ||

| Soja | ||

| Hafer | ||

| Sonstige | ||

| Geschmackstyp | Vanille | |

| Schokolade | ||

| Fruchtbasiert | ||

| Karamell | ||

| Sonstige | ||

| Verpackungstyp | Becher | |

| Beutel | ||

| Waffeln und Riegel | ||

| Sonstige | ||

| Vertriebskanäle | Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience Stores | ||

| Spezialeinzelhändler | ||

| Online-Einzelhandel | ||

| Sonstige Kanäle | ||

| Gastronomie | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Mexiko | ||

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie z. B. Käse, Butter, Milch, Eis, Joghurt usw. Pflanzliche oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Milchfreie Butter - Milchfreie Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder milchfreier Ersatz für normale Butter.

- Milchfreies Eis - Pflanzliches Eis ist eine wachsende Kategorie. Milchfreies Eis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Eis für diejenigen, die keine tierischen oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashewnüssen, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und im Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Tiefkühldessertes | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Milchfreie Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Milchfreier Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein Tiefkühldessertes aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes Tiefkühldessertes aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen