China Schalungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.24 Milliarden US-Dollar |

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

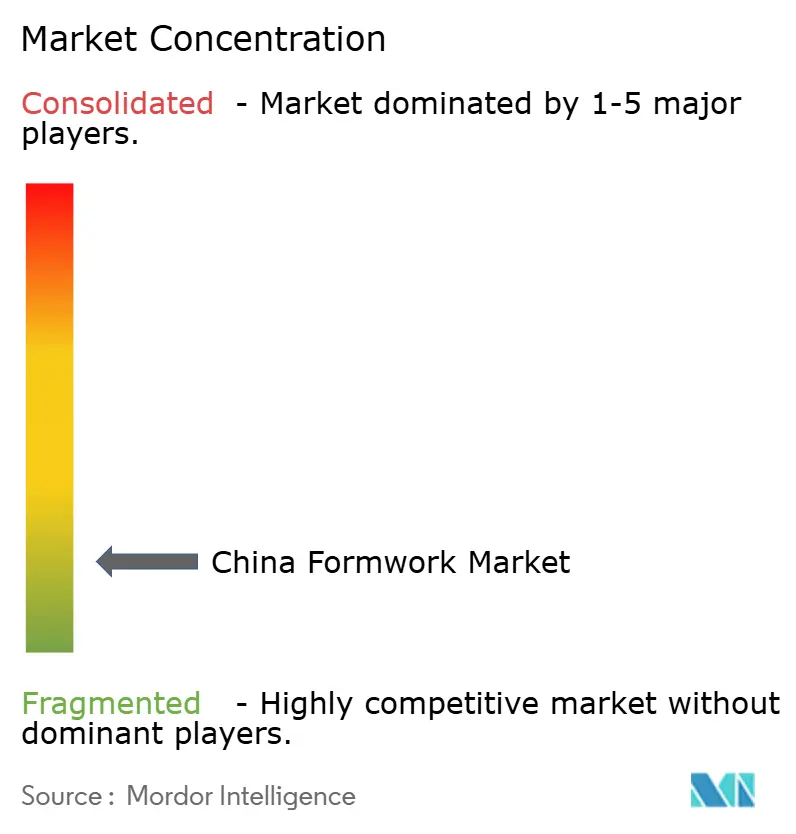

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Schalungsmarkt Analyse von Mordor Intelligence

Die China Schalungsmarkt Größe wird für 2025 auf 1,24 Milliarden USD, für 2026 auf 1,27 Milliarden USD prognostiziert und soll bis 2031 1,8 Milliarden USD erreichen, mit einer CAGR von 7,22 % von 2026 bis 2031.

Der aktuelle Expansionspfad spiegelt eine deutliche Nachfrageverschiebung wider, da die private Wohnbautätigkeit nachgelassen hat. Gleichzeitig hat die staatlich geförderte Infrastruktur eine größere Rolle bei der Stützung des China Schalungsmarkts übernommen. Chinas Programm der Sechs Netze soll im Jahr 2026 CNY 7 Billionen (1,02 Billionen USD) in Stromnetze, Gas- und Wasserleitungen, Recheninfrastruktur und Logistiknetzwerke lenken, was eine breite Projektpipeline für Ortbetonarbeiten und Schalungssysteme mit hoher Zyklusanzahl unterstützt. Die Infrastrukturinvestitionen stiegen im ersten Quartal 2026 um 8,9 % im Jahresvergleich, was dazu beitrug, den schwächeren Bauklimaindex aus dem Jahr 2025 umzukehren und dem China Schalungsmarkt eine dauerhaftere Projektbasis zu verschaffen. Die Nachfrage verlagert sich auch hin zu wiederverwendbaren, technisch ausgereiften Systemen, da Arbeitseffizienz, CO₂-Konformität und Projektstandardisierung bei der Beschaffung nun wichtiger sind als einfache Vorabmaterialkosten. Das Wettbewerbsumfeld begünstigt daher Lieferanten mit großen Mietflotten, Spezialisierung auf Kletter- und Modulsysteme sowie der Fähigkeit, komplexe öffentliche Bauvorhaben und exportorientierte Projekte zu unterstützen, anstatt Unternehmen, die hauptsächlich an den konventionellen Wohnungsbau gebunden sind.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Modulare / Systemschalung im Jahr 2025 einen Anteil von 55 % am China Schalungsmarkt und ist mit einer CAGR von 8,6 % bis 2031 auch der am schnellsten wachsende Typ.

- Nach Konfiguration hielten Klettersysteme einen Anteil von 30 % und verzeichneten mit 8,54 % bis 2031 die schnellste CAGR.

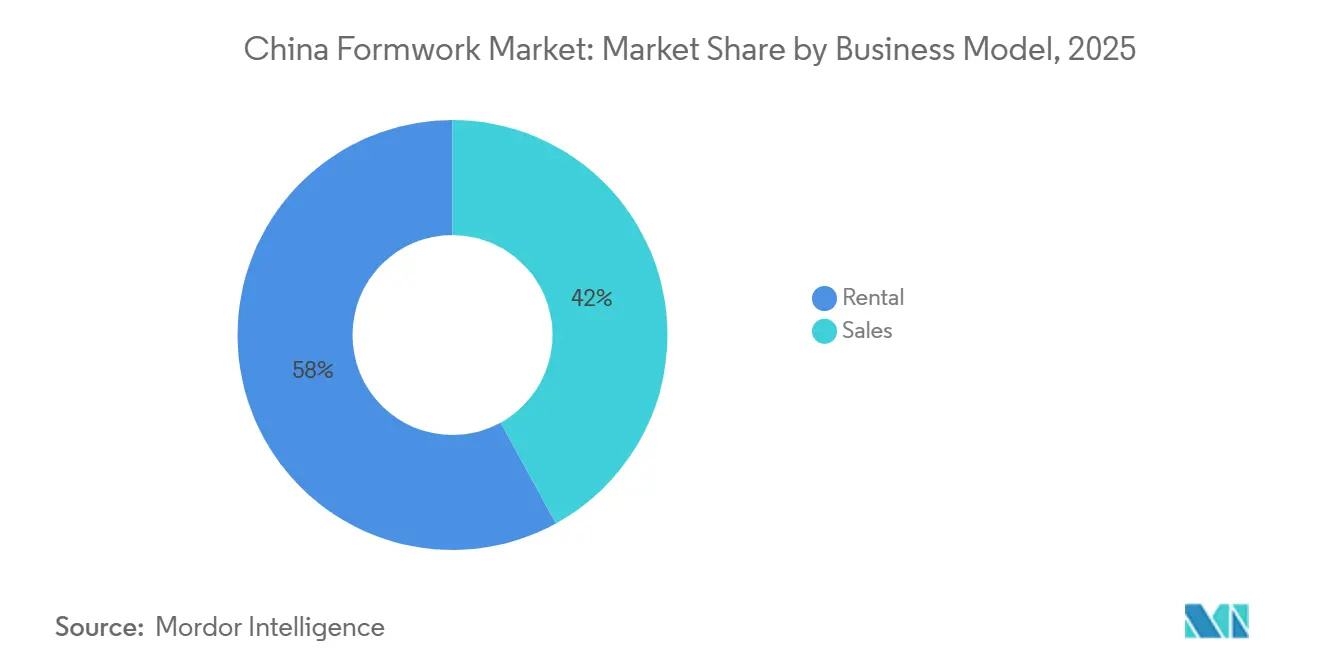

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 58 % der China Schalungsmarkt Größe auf die Vermietung, die mit einer prognostizierten CAGR von 8,40 % bis 2031 das höchste Wachstum aufwies.

- Nach Sektor hielt der Wohnungsbau im Jahr 2025 einen Anteil von 38 %, während die Infrastruktur mit der schnellsten CAGR von 9,00 % bis 2031 expandieren soll.

- Nach Material entfiel im Jahr 2025 ein Anteil von 34 % auf Holz / Sperrholz, während Aluminium mit einer CAGR von 7,80 % bis 2031 das schnellste Wachstum verzeichnen soll.

- Nach Geografie hielt Ostchina im Jahr 2025 einen Anteil von 31 %, während Südwestchina mit einer CAGR von 8,70 % bis 2031 das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

China Schalungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Infrastrukturmodernisierung und Stadterneuerung treiben die Schalungsnachfrage an | +2.00% | National, konzentriert in Ostchina, Nordchina und Südwestchina | Mittelfristig (2-4 Jahre) |

| Doppelte Kohlenstoffziele beschleunigen die Einführung wiederverwendbarer Schalungssysteme | +1.50% | National, stärkere Compliance-Durchsetzung in Städten der ersten und zweiten Kategorie | Mittelfristig (2-4 Jahre) |

| Arbeitskräftemangel und Produktivitätsbedarf fördern den Einsatz technisch ausgereifter Schalung | +1.20% | National, am stärksten ausgeprägt in Peking, Shanghai, Guangzhou und Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Digitale Schalungsplanung und Asset-Tracking verbessern die Projekteffizienz | +0.90% | Ostchina und Südchina, mit Ausstrahlungseffekten nach Zentralchina | Mittelfristig (2-4 Jahre) |

| Urbanisierung in Städten niedrigerer Kategorien unterstützt die Ersatzbaunachfrage | +0.80% | Südwestchina, Zentralchina, Nordwestchina | Langfristig (≥ 4 Jahre) |

| Gürtel-und-Straße-Projekte erweitern die Exportnachfrage nach Schalungssystemen | +0.50% | National, konzentriert auf exportorientierte Fertigungszentren in Ost- und Südchina | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturmodernisierung und Stadterneuerung treiben die Schalungsnachfrage an

Der wichtigste Baumotor hat sich von privaten Wohntürmen hin zu öffentlich finanzierten Infrastrukturprojekten verlagert, und diese Veränderung hat die Qualität der Nachfrage im China Schalungsmarkt verbessert. Infrastrukturprojekte erfordern in der Regel langlebigere, spezialisierte Systeme, darunter Klettergerüste für Brückenpfeiler, Gleitschalungslösungen für Türme und Silos sowie Tunnelschalung für U-Bahn- und Autobahnarbeiten, anstatt der einfacheren, sperrholzlastigen Aufbauten, die im Wohnungsbau üblich sind. Der 15. Fünfjahresplan für 2026 bis 2030 verpflichtet CNY 5 Billionen (1 Billion USD) für Gas-, Wasser-, Entwässerungs- und Heizungsleitungsaufrüstungen über 770.000 Kilometer sowie weitere CNY 5 Billionen (1 Billion USD) für den Ausbau des Stromnetzes und interprovinzielle Übertragungskorridore, was betonintensive Arbeiten in mehreren Projektkategorien auf hohem Niveau hält[1] Xinhua, "Chinas massiver Infrastrukturschub zielt auf Inlandsnachfrage und Wachstumsstabilisierung ab," Xinhua Nachrichtenagentur, news.cn. Die Infrastrukturinvestitionen stiegen im Januar und Februar 2026 um 11,4 % und im ersten Quartal 2026 um 8,9 %, was die breiteren Anlageinvestitionen übertraf und den Schalungslieferanten eine bessere mehrjährige Planungssicherheit bot als das private Bausegment. Die Stadterneuerung fügt eine weitere Nachfrageschicht hinzu, da die Sanierung unterirdischer Leitungen und Schwammstadt-Projekte Modulsysteme bevorzugen, die auf beengten Baustellen wiederholt eingesetzt werden können, wo Raumeffizienz und vorhersehbare Montage wichtig sind.

Doppelte Kohlenstoffziele beschleunigen die Einführung wiederverwendbarer Schalungssysteme

Die Kohlenstoffpolitik verändert die Materialauswahl auf Projektebene und drängt den China Schalungsmarkt hin zu wiederverwendbaren Systemen, anstatt zu Produkten, die nur wegen ihrer niedrigen Anschaffungskosten gewählt werden. Der Bau von Fertiggebäuden erreichte 2024 672 Millionen Quadratmeter im Bau, was mehr als 30 % der gesamten neuen Gebäudenutzfläche entspricht und unterstreicht, wie tief industrialisierte Baumethoden nun im Bausystem verankert sind. Die Branchennorm T/CCIAT 0104-2025, die am 1. März 2026 in Kraft trat, legte Verfahren zur CO₂-Reduzierung im Bauwesen fest, einschließlich Berechnungsmethoden für Emissionen in der Bauphase und der formalen Erfassung von Schalungsnutzungszyklen. Die Bewertungsnorm für grünes Bauen GB/T 50378-2024 erhöht auch die Compliance-Schwelle für Premiumprojekte, da Drei-Sterne-zertifizierte Gebäude wiederverwendbare Schalung zu mindestens 70 % einsetzen müssen, wodurch die Rolle von Einweg-Konventionalschalung aus Sperrholz in hochwertigen Projekten eingeschränkt wird. In diesem Umfeld profitieren Aluminiumsysteme sowohl von der regulatorischen Ausrichtung als auch von der Lebenszyklusökonomie, da ihr Wiederverwendungspotenzial materiell höher ist als das von Holz und ihre Eignung für standardisierte Projektabwicklung stärker ist.

Arbeitskräftemangel und Produktivitätsbedarf fördern den Einsatz technisch ausgereifter Schalung

Die Arbeitskräftesituation im Bauwesen hat sich verschärft, und dieser Druck erhöht den Wert von Systemen, die manuelle Aufbauzeit, Abbauzeit und Umpositionierungsaufwand im China Schalungsmarkt reduzieren. Projektteams legen daher größeren Wert auf technisch ausgereiftere Schalung, da vorhersehbare Montage die Abhängigkeit von schwer zu findenden Fachkräften verringert und Auftragnehmern hilft, Deckentaktpläne einzuhalten, wenn die Arbeitskräfteverfügbarkeit ungleichmäßig wird. Die statistische Analyse der Bauindustrie für das erste Halbjahr 2025 zeigte, dass die Arbeitsproduktivität stieg, obwohl die Gesamtleistung nachließ, was darauf hindeutet, dass die verbleibenden Arbeitskräfte bereits stärker auf standardisierte Werkzeuge und effizientere Baupraktiken setzten. Dieses Muster begünstigt Modulsysteme und selbstkletternde Konfigurationen, da beide repetitive Arbeitszyklen verkürzen und Auftragnehmern ermöglichen, die Produktivität unter eingeschränkten Personalbedingungen zu stabilisieren. Das Ergebnis ist, dass Arbeitseffizienz im China Schalungsmarkt kein sekundäres Verkaufsargument mehr ist, da sie nun die Gerätewahl, die Mietpräferenz und die Bereitschaft beeinflusst, für höherwertige Systeme zu zahlen.

Digitale Schalungsplanung und Asset-Tracking verbessern die Projekteffizienz

Die digitale Planung entwickelt sich im China Schalungsmarkt von einem nützlichen Zusatz zu einer praktischen Anforderung, da Projektkomplexität, engere Zeitpläne und größere öffentliche Aufträge eine höhere Koordinationsgenauigkeit belohnen. Der 14. Fünfjahresplan der Bauindustrie setzte das Ziel, dass 90 % der neuen staatlich investierten Projekte bis 2025 eine vollständige Anwendung des Bauwerksinformationsmodellierens (BIM) erreichen, und eine im Juni 2025 herausgegebene nationale Norm formalisierte BIM-basierte Baumanagementsverfahren für das Bauwesen. Sobald die Schalungsplanung mit Materiallogistik, Vor-Ort-Überwachung und Asset-Tracking integriert ist, können Auftragnehmer Abfall reduzieren, die Zyklusvorhersagbarkeit verbessern und eine bessere Übersicht über die Flottenauslastung über mehrere Projekte hinweg gewinnen. Das 2025 gegründete Gemeinschaftsunternehmen von PERI mit DataB und Dokas Doka 360-Plattform spiegeln beide diese Richtung wider und verbinden Planung, Produktion, Bestellung und Rücklogistik in einem integrierteren Arbeitsablauf, der die Kundenbindung über die einfache Produktlieferung hinaus stärkt. Lieferanten, die physische Systeme mit digitaler Planungsunterstützung kombinieren, sind daher besser positioniert, um Preise zu verteidigen und Vertragslaufzeiten zu verlängern. Gleichzeitig haben mittelgroße inländische Betreiber noch Spielraum, um Kapazitäten durch Partnerschaften und softwaregestützte Serviceaufrüstungen aufzubauen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schwäche des Immobiliensektors reduziert die private Wohnbautätigkeit | -1.8% | National, am stärksten ausgeprägt in Städten der zweiten und dritten Kategorie mit Wohnungsüberschuss | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Aluminium- und Stahlschalung begrenzen die Einführung | -0.7% | National, am stärksten ausgeprägt bei kleineren Auftragnehmern in Städten der dritten und vierten Kategorie | Mittelfristig (2-4 Jahre) |

| Stahl- und Aluminiumpreisvolatilität belastet die Herstellermargen | -0.6% | National, mit dem stärksten Effekt auf kleine und mittlere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Mietmarkt schränkt die landesweite Standardisierung ein | -0.5% | National, stärker verteilt in Zentral-, Nordwest- und Nordostchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwäche des Immobiliensektors reduziert die private Wohnbautätigkeit

Der private Wohnungsbau bleibt das Haupthemmnis für den China Schalungsmarkt, da die Immobilienanpassung bis 2026 andauert und weiterhin auf neue Projektstarts, den Cashflow der Auftragnehmer und die Nachfrage nach konventionellen Decken- und Wandsystemen drückt, die im privaten Wohnungsbau stark eingesetzt werden. Der stärkste Druck lastet auf holz- und sperrholzlastigen Anwendungen, da diese Materialien am stärksten im mehrgeschossigen und volumenmäßigen Wohnungsbau exponiert sind, der historisch der größte Absatzmarkt war, bevor die öffentliche Infrastruktur Marktanteile gewann. Dies ist bedeutsam, weil der Wohnungsbau im Jahr 2025 noch den größten Sektoranteil ausmachte, sodass selbst eine schrittweise Abschwächung im privaten Bau die Geräteauslastung, Ersatzbeschaffungsentscheidungen und den Flotteneinatz bei vielen lokalen Lieferanten beeinflusst. Staatlich geförderter sozialer Wohnungsbau, Stadtteilsanierung und doppelt nutzbare öffentliche Infrastruktur bieten teilweise Ausgleiche. Dennoch ersetzen sie nicht vollständig den Mix oder den Zeitpunkt der Nachfrage, die zuvor durch private Hochhausentwicklungen generiert wurde. Unternehmen mit stärkeren Verbindungen zu staatlich finanzierten Projekten befinden sich daher in einer widerstandsfähigeren Position als Betreiber, deren installierte Basis und Kundenbeziehungen weiterhin auf privat finanziertem Wohnungsbau konzentriert sind.

Hohe Anschaffungskosten für Aluminium- und Stahlschalung begrenzen die Einführung

Die Anschaffungskosten für Premiumsysteme begrenzen nach wie vor die Geschwindigkeit, mit der sich der China Schalungsmarkt von kostengünstigeren konventionellen Materialien wegbewegen kann. Aluminium- und Stahlschalung erzielt die besten Ergebnisse, wenn die Auslastung hoch ist, das Projektdesign repetitiv ist und die Zeitpläne stabil sind, da diese Bedingungen es ermöglichen, die Anfangsinvestition über ein größeres Arbeitsvolumen zu verteilen. Eine Studie aus dem Jahr 2026 über Projekte in Nordostchina bestätigte, dass Aluminiumschalung über den gesamten Projektlebenszyklus wirtschaftliche Vorteile bietet. Dennoch zeigte sie auch, warum kleinere Auftragnehmer beim Erstkauf vorsichtig bleiben, wenn die Kapitalbudgets knapp sind. Das Problem ist außerhalb der größten Städte ausgeprägter, wo die Auftragnehmerbasis fragmentierter und die Projektpipelines weniger vorhersehbar sind, was das Vertrauen schwächt, das für Investitionen in Premiumflotten erforderlich ist. Infolgedessen steigt die Einführung am schnellsten dort, wo Auftragnehmer wiederkehrende Aufträge sichern und eine hohe Auslastung erzielen können, während kleinere Unternehmen weiterhin Lebenszykluseffizienz mit unmittelbaren Beschaffungskosten abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulare / Systemschalung festigt ihre Mehrheitsposition

Modulare / Systemschalung hielt im Jahr 2025 einen Anteil von 55 % am China Schalungsmarkt, und dieses Segment soll auch mit der schnellsten Rate von 8,60 % CAGR bis 2031 expandieren. Diese Führungsposition spiegelt eine klare Auftragnehmerpräferenz für technisch ausgereiftere Systeme wider, die die Montagezeit verkürzen, die Zyklusvorhersagbarkeit verbessern und die Abhängigkeit von manueller Arbeit bei repetitiven Strukturarbeiten reduzieren. Modulare / Systemschalung ist attraktiver geworden, weil Projektauftraggeber und Hauptauftragnehmer nun mehr Wert auf Produktivität, engere Qualitätskontrolle und Wiederverwendungseffizienz legen als damals, als Arbeitskräfte leichter zu beschaffen waren und Wohnungsbauten das dominierende Tempo vorgaben. Im China Schalungsmarkt verschafft dies Modulplattformen einen strukturellen Vorteil bei hochzyklischen Infrastrukturarbeiten, großen Mischnutzungsprojekten und standardisierten öffentlichen Entwicklungen, bei denen die Vorteile des wiederholten Einsatzes leichter zu realisieren sind. Es stärkt auch die Position von Lieferanten, die Designunterstützung, schnellere Baustellenabwicklung und stärkeren Kundendienst bieten können, anstatt nur Paneele und Zubehör.

Konventionelle / traditionelle Schalung machte im Jahr 2025 noch 45 % der Nachfrage aus, was darauf hindeutet, dass die installierte Basis, lokale Beschaffungsgewohnheiten und die über viele Jahre aufgebaute Vertrautheit der Auftragnehmer in weiten Teilen des Landes noch Gewicht haben. Dieses Segment bleibt am relevantesten in Städten niedrigerer Kategorien und ländlichen Projekten, wo Holz zugänglich ist, die Arbeitsumfänge einfacher sind und das für fortschrittliche Systeme erforderliche Kapital bei kleinem Projektmaßstab schwer zu rechtfertigen ist. Dennoch ändert sich die Entwicklungsrichtung, da Anforderungen an grünes Bauen, Industrialisierungspolitik im Bauwesen und die breitere Nutzung von Fertigbaumethoden den praktischen Raum für Einweglösungen in besser spezifizierten Projekten schrittweise verringern. Eine 2025 veröffentlichte Studie ergab, dass höhere Vorfabrikationsraten, stärkere Politikumsetzung und größere Patentaktivität mit besseren Energieeffizienzresultaten im Bauwesen verbunden sind, was die breitere Bewegung hin zu industrialisierten Baupraktiken unterstützt[2]Lin X. et al., "Schwellenwerteffektstudie zur Entwicklung von Fertiggebäuden für Energieeinsparung und Emissionsreduzierung in der Bauindustrie," Scientific Reports, nature.com. Die Implikation für den China Schalungsmarkt ist kein plötzlicher Einbruch der konventionellen Nachfrage, sondern eine stetige Verlagerung weg von Premiumanwendungen hin zu wiederverwendbaren Systemen, die besser mit Arbeits-, Compliance- und Industrialisierungsprioritäten übereinstimmen.

Nach Konfiguration: Klettersysteme skalieren mit Chinas vertikalen Ambitionen

Klettersysteme hielten im Jahr 2025 einen Segmentanteil von 30 % und verzeichneten mit 8,54 % bis 2031 die schnellste Wachstumsrate, was sie am spezialisierten Ende des China Schalungsmarkts positioniert. Ihre Expansion ist mit Supertall-Gebäuden, Brückenpfeilern, Dammkernen und anderen vertikalen Betonkonstruktionen verbunden, bei denen selbstkletternde Systeme die Kranabhängigkeit reduzieren und die Produktivität auf schwierigen Baustellen verbessern. Forschungen zu allgemeinen Luftbaugerüstgeräten für Strukturen über 200 Meter ergaben, dass integrierte leichte Kletterplattformen eine starke technische Leistung und bessere Bauproduktivität bei extremen Höhenanwendungen liefern. Dies stimmt mit der Realität überein, dass vertikale Infrastruktur und Hochhauskerne mehr als eine einfache Panelversorgung erfordern, da sie von Systemtechnik, Baustellensicherheitskoordination und wiederholbarer Hubperformance über lange Projektzyklen abhängen. Es erklärt auch, warum multinationale Spezialisten und fortschrittliche inländische Akteure in dieser Konfiguration eine stärkere Preissetzungsmacht haben als bei standardisierteren Produkten.

Statische Schalung unterstützt eine breite Palette konventioneller Wohn- und Gewerbebeton-Anwendungen für Böden, Wände und Stützen. Gleit- und Tunnellösungen nehmen kleinere Positionen ein, gewinnen aber beide an Relevanz, da Energieanlagen, Verkehrskorridore und unterirdische Bauwerke unter öffentlichen Investitionsprogrammen expandieren. Diese Mischverschiebung ist bedeutsam, da spezialisierte Konfigurationen in der Regel höhere Mietraten und Serviceerlöse pro Zyklus liefern als standardmäßige statische Systeme, insbesondere wenn sie technische Einrichtung und Ingenieuraufsicht erfordern. Da diese Kategorien wachsen, verbessert sich die durchschnittliche Erlösqualität im China Schalungsmarkt, auch wenn das Gesamtvolumenwachstum gemessen bleibt. Diese Verschiebung erhöht auch die Bedeutung von Flottenanspruch und technischer Unterstützungsfähigkeit, da Kunden in diesen Anwendungen zuverlässige Ausführung ebenso kaufen wie sie Hardware mieten.

Nach Geschäftsmodell: Vermietung festigt sich als Branchenbetriebsstandard

Die Vermietung machte im Jahr 2025 einen Anteil von 58 % am China Schalungsmarkt aus und soll bis 2031 die schnellste CAGR von 8,40 % verzeichnen. Die Präferenz für Vermietung ist in der Auftragnehmerökonomie begründet, da sie das Bestandsrisiko reduziert, Wartungsbelastungen begrenzt und einen Teil des Compliance-Upgrade-Zyklus auf den Geräteanbieter überträgt. Dies ist wichtiger geworden, da wiederverwendbare Systeme an Bedeutung gewinnen, weil nicht alle Auftragnehmer die Kapitalkosten für Premium-Aluminium-, Stahl- oder Kletterflotten in ihrer eigenen Bilanz tragen wollen. Im China Schalungsmarkt eignet sich die Vermietung auch für ein Projektumfeld, in dem sich Arbeitstypen schnell ändern und Unternehmen die Flexibilität wünschen, zwischen konventionellen, modularen und spezialisierten Systemen zu wechseln, ohne jede Anlagenkategorie zu besitzen. Das Modell bewegt sich daher über den Gerätezugang hinaus und wird zu einer breiteren Betriebsentscheidung, die mit Risikomanagement, Flotteneffizienz und Beschaffungsdisziplin verbunden ist.

Der Verkauf machte im Jahr 2025 noch 42 % der Nachfrage aus, hauptsächlich unterstützt durch große staatseigene Baugruppen und andere große Auftragnehmer, die proprietäre Flotten über mehrere interne Projektpipelines betreiben. Eigentum bleibt attraktiv, wenn Projektvolumina groß sind, Arbeitsspezifikationen vorhersehbar sind und ein Unternehmen über mehrere Standorte hinweg über mehrere Jahre eine hohe Auslastung aufrechterhalten kann. Dennoch begünstigt die breitere Struktur weiterhin Gewinne bei der Mietdurchdringung, da die Fragmentierung in der Auftragnehmerbasis den anlagenleichten Zugang für viele Nutzer praktischer macht als direktes Eigentum. Der lange Schwanz regionaler Mietbetreiber des Sektors erzeugt auch Konsolidierungsdruck, da Standardisierung, Auslastungsmanagement und digitales Tracking in größerem Maßstab einfacher umzusetzen sind als in sehr lokalen Flotten. Für den China Schalungsmarkt bedeutet dies, dass der Wert wahrscheinlich zu Betreibern verlagert wird, die regionale Dichte, Ingenieurunterstützung und digitale Flottenübersicht in ein zuverlässigeres Serviceangebot kombinieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Infrastruktur überholt Wohnungsbau als Wachstumsmotor

Der Wohnungsbau hielt den größten Sektoranteil mit 38 % am China Schalungsmarkt im Jahr 2025, was die historische Bedeutung der Wohnbautätigkeit an der gesamten Baunachfrage widerspiegelt. Diese Position lässt sich jedoch nicht mehr in die stärksten Aussichten übersetzen, da der Immobilienzyklus weiterhin auf neue Wohnungsstarts drückt und die Nachfrage nach konventionellen Decken-und-Wand-Systemen schwächt, die in privaten Entwicklungen stark eingesetzt werden. Gewerbegebäude sowie Industrie- und Logistikprojekte bieten eine stabilisierende Mittelschicht, insbesondere dort, wo Rechenzentren, Fabriken und Lagerhaltungseinrichtungen kürzere Bauzyklen und wiederholbare Layouts bieten. Diese Projekte ersetzen nicht vollständig das historische Volumengewicht des Wohnungsbaus. Dennoch unterstützen sie eine stetigere Nachfrage nach Modulsystemen und wiederverwendbaren Materialien, da die Standardisierung tendenziell höher ist als bei maßgeschneiderten privaten Türmen. Ihre Rolle wird wichtiger, solange der Wohnungsbau unter Druck steht und die öffentliche Infrastruktur einen größeren Anteil des Baukapitals absorbiert.

Die Infrastruktur soll mit einer CAGR von 9,00 % bis 2031 am schnellsten expandieren und ist damit der deutlichste Wachstumsmotor im China Schalungsmarkt. Die Nationale Entwicklungs- und Reformkommission wies im zweiten Auszahlungspaket 2026 CNY 216,8 Milliarden (31,4 Milliarden USD) aus ultra-langen Sonderschatzanleihen für 336 Großprojekte zu, und lokale Regierungen hatten bis April 2026 bereits CNY 1,33 Billionen (193,5 Milliarden USD) an neuen Sonderanleihen ausgegeben. Diese Bauvorhaben sind auf eine andere Weise schalungsintensiv als Wohngebäude, da Brückenpfeiler, Viadukte, Tunnel und Versorgungskorridore höherwertige Systeme mit stärkerem Ingenieurgehalt und höherem Servicewert pro Zyklus erfordern. Das macht die Infrastruktur nicht nur schneller wachsend, sondern auch vorteilhafter für Lieferanten mit Kletter-, Gleit-, Tunnel- und Modulkapazitäten. Unternehmen, die engere Verbindungen zu großen staatlich geförderten Infrastrukturbauern aufbauen, sind daher positioniert, den gesamten China Schalungsmarkt zu übertreffen, da sich die Nachfragezusammensetzung weiter verschiebt.

Nach Material: Holz / Sperrholz verteidigt das Volumen, während Aluminium das Premiumsegment umgestaltet

Holz / Sperrholz machte im Jahr 2025 34 % der Nachfrage aus und hatte damit den größten Volumenanteil im China Schalungsmarkt. Ihre Position beruht auf niedrigen Einstiegskosten, breiter lokaler Verfügbarkeit und langjähriger Vertrautheit der Auftragnehmer, insbesondere im konventionellen Wohnungsbau und bei kleineren Projekten, wo Budgets knapp bleiben und die Wiederverwendungsintensität begrenzt ist. Holz profitiert auch davon, dass ein großer Teil des Marktes noch unterhalb der strengsten Grünbau-Schwellenwerte operiert, was kostengünstigere Lösungen in Volumenanwendungen weiterhin lebensfähig macht. Stahl spielt eine wichtige Rolle im schweren Tiefbau und bei wiederverwendbaren Wandsystemen, während Kunststoff / Glasfaser kleinere Nischen bei runden Stützen und unterirdischen Versorgungsarbeiten besetzt, wo Handhabungs- und Formanforderungen von denen des Mainstream-Decken- und Wandbaus abweichen. Der Materialmix bleibt daher vielfältig, ist aber zunehmend zwischen kostengünstiger, volumengetriebener Nachfrage und höherwertiger, wiederverwendungsgeführter Nachfrage aufgeteilt.

Aluminium ist das am schnellsten wachsende Material mit einer CAGR von 7,80 % bis 2031, und sein Aufstieg ist eng mit der Entwicklung von Compliance und industrialisiertem Bauen verbunden. Anforderungen gemäß GB/T 50378-2024 machen wiederverwendbare Schalung in besser spezifizierten Projekten wichtiger, insbesondere im öffentlichen oder staatlich geförderten Wohnungsbau und bei Erneuerungsarbeiten, wo Wiederholbarkeit und Dokumentationsstandards höher sind. Eine Studie aus dem Jahr 2025 über grüne Bautechnologie bestätigte auch, dass wiederverwendbare Schalungssysteme die Lebenszykluskosten und CO₂-Ergebnisse im Vergleich zu konventionellen Sperrholzbaselines senken können, was den kommerziellen Fall für Premiummaterialien unterstützt. Aluminium passt auch gut zu vorgefertigten und standardisierten Strukturen, da repetitive Geometrien die Wiederverwendungsökonomie verbessern und Abfall über lange Projektläufe reduzieren. Im China Schalungsmarkt bedeutet dies, dass Holz wahrscheinlich eine breite Marktrelevanz behalten wird. Gleichzeitig gestaltet Aluminium weiterhin das Premiumsegment um, wo Compliance, Wiederholbarkeit und Lebenszykluseffizienz mehr Gewicht haben als die anfänglichen Anschaffungskosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ostchina machte im Jahr 2025 einen Anteil von 31 % am China Schalungsmarkt aus, was es zum größten regionalen Cluster nach Wert und Aktivität machte. Die Region profitiert von der dichten Baubasis in Shanghai, Jiangsu, Zhejiang und Shandong, wo Projektvolumina, Lieferantennetzwerke und Auftragnehmer-Kompetenz alle stärker sind als der nationale Durchschnitt. Sie beherbergt auch eine hohe Konzentration von Aluminiumschalungsherstellern, was die Logistikreibung reduziert und schnellere Einsatzzyklen für wiederverwendbare Systeme ermöglicht. Die digitale Reife Ostchinas ist ein weiterer Vorteil, da die Anwendung des Bauwerksinformationsmodellierens (BIM) bei großen Planungsinstituten und Auftragnehmern weiter fortgeschritten ist und Systemschalung dabei hilft, Marktanteile in Projekten mit integrierter Planung zu gewinnen. Eine 2025 veröffentlichte Studie zur BIM-Politikdiffusion und BIM-Einführungsmodi in China unterstützt die Ansicht, dass digital stärkere Ökosysteme besser positioniert sind, um standardisierte Bau-Workflows zu skalieren[3]Yang Y. et al., "Mehrebenen-Institutionsanalyse der BIM-Politikdiffusion in Chinas Bauindustrie, Eine raumzeitliche Perspektive," Ain Shams Engineering Journal, doi.org.

Nord- und Südchina bilden die zweite Ebene des China Schalungsmarkts. Die Nachfrage in Nordchina ist mit Infrastruktur- und Integrationszonen-Projekten im Peking-Tianjin-Hebei-Korridor verbunden. Gleichzeitig profitiert Südchina von der kommerziellen, gemischt genutzten und höherwertigen Baubasis des Perlflussdelta. Zentralchina bleibt eine wichtige Volumenregion für konventionelle Systeme und bietet auch Raum für Mietbetreiber, die von Küstenstützpunkten in Stadterneuerungsprogramme in Städten wie Wuhan, Zhengzhou und Changsha expandieren. Nordwest- und Nordostchina sind nach Wert kleiner, gewinnen aber beide durch Energieprojekte und netzgebundene Bauvorhaben, die spezialisierte Systeme begünstigen, einschließlich Kletter- und Gleitschalungslösungen.

Südwestchina soll mit 8,70 % bis 2031 das schnellste Wachstum verzeichnen, was ihm den stärksten regionalen Schwung in der China Schalungsmarkt Größen-Prognose verleiht. Der Chengdu-Chongqing-Wirtschaftskreis ist der Hauptgrund, da seine 350 Schlüsselprojekte eine geplante Investition von CNY 499,2 Milliarden (72,32 Milliarden USD) für 2026 und eine Investition von CNY 132,73 Milliarden (19,47 Milliarden USD) im ersten Quartal 2026 aufwiesen, die bereits über dem Plan lagen. Das kombinierte Bruttoinlandsprodukt (BIP) der Region näherte sich 2025 CNY 10 Billionen (1,5 Billionen USD) und unterstreicht das Ausmaß der dort konzentrierten Industrie- und Stadtinvestitionen. Der Aktionsplan Chongqings für 2026 bis 2030 zielt auch auf neue Industriecluster im Billionen-Yuan-Bereich ab, die die zivile und industrielle Baunachfrage mittelfristig unterstützen. Eine im Januar 2026 veröffentlichte Studie ergab, dass neue Urbanisierung und grüne Landnutzungseffizienz sich in den städtischen Agglomerationen Südwestchinas gegenseitig verstärken, was eine nachhaltige Bautätigkeit über einzelne Jahreskonjunkturzyklen hinaus unterstützt.

Wettbewerbslandschaft

Der China Schalungsmarkt bleibt fragmentiert, obwohl eine kleine Gruppe multinationaler Spezialisten und börsennotierter inländischer Unternehmen in den technisch anspruchsvollsten Produktbereichen stärkere Positionen hält. Internationale Unternehmen behalten einen Vorteil bei Klettersystemen, hydraulischen Plattformen und digitalen Planungswerkzeugen, da diese Kategorien von proprietärer Technik, Sicherheitsvalidierung und integrierter Softwareunterstützung abhängen. Inländische Unternehmen erweitern weiterhin ihre Kapazitäten, und die stärkeren sind nicht mehr auf lokale Massensegmente beschränkt, da sie auch bei Auslandsinfrastrukturprojekten im Zusammenhang mit Gürtel-und-Straße-Initiativen konkurrieren. Gürtel-und-Straße-Bauverträge erreichten 2025 128,4 Milliarden USD, ein Anstieg von 81 % gegenüber 2024, und die durchschnittliche Auftragsgröße stieg auf 964 Millionen USD, was chinesische Lieferanten größeren, anspruchsvolleren Projektumgebungen aussetzt. Dieser Hintergrund begünstigt Lieferanten, die über den Niedrigpreisettbewerb hinausgehen und wiederholbare Ingenieurunterstützung über komplexe Baustellen und Exportmärkte hinweg anbieten können.

Technische Standards erhöhen auch die Mindestanforderungen im China Schalungsmarkt. Die im November 2025 herausgegebene technische Spezifikation T/CASMES 623-2025 stärkt die Mindestanforderungen für Schalungsstützsysteme im Bauwesen, was Unternehmen mit zertifizierten Produktlinien und dokumentierten Ingenieurprozessen mehr zugute kommt als kleinen regionalen Flotten mit ungleichmäßigen Qualitätskontrollen. Gleichzeitig reduzieren CO₂- und Wiederverwendungsanforderungen den alten Kostenvorteil von Einweg-Konventionalprodukten bei Premiumaufträgen, da Compliance und Lebenszyklusleistung die Beschaffung nun direkter beeinflussen. Das Ergebnis ist ein selektiverer Markt, in dem Technologietiefe, Dokumentationsqualität und die Fähigkeit, hochzyklische Projekte zu bedienen, wichtiger sind als einfache installierte Präsenz.

Strategische Schritte führender Unternehmen zeigen, wohin der Wettbewerb führt. Doka brachte im März 2026 den Scherwandkletterer SCP mit FormDrive auf den Markt und führte die digitale Kundenplattform Doka 360 ein, was den Fokus des Unternehmens auf kranunabhängige Hochhauskernsarbeiten und integriertes Kundenprozessmanagement stärkt. GETO erhielt die Auszeichnung als Intelligente Fabrik und wurde 2025 das erste Aluminiumschalungsunternehmen in China, das die Drei-Sterne-Zertifizierung für chinesische grüne Baumaterialprodukte erhielt, was seine Position im nachhaltigkeitsgeführten Wettbewerb stärkte. GETO unterzeichnete 2025 auch ein strategisches Kooperationsrahmenabkommen mit dem Südwest-Regionalhauptquartier der China Energy Engineering Corporation, was seine Kapazitäten weiter mit grüner Infrastruktur und internationaler Projektabwicklung ausrichtet. Der China Schalungsmarkt wird sich daher wahrscheinlich weiter um Akteure konsolidieren, die standardisierte Flotten, digitale Übersicht, Nachhaltigkeitsnachweise und Zugang zu infrastrukturgeführter Nachfrage kombinieren können.

Führende Unternehmen der China Schalungsindustrie

Doka (China) Co., Ltd.

PERI (China) Co., Ltd.

ULMA Construction

China State Construction Engineering Corporation

China Railway Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: GETO New Materials nahm mit einem Doppelausstellungsaufbau, der Schalung, Gerüste und modulares Bauen umfasste, an der 139. Kanton-Messe teil und zielte auf die Expansion in Südostasien, den Nahen Osten und afrikanische Märkte ab.

- März 2026: Doka brachte den Scherwandkletterer SCP mit FormDrive und die digitale Kundenplattform Doka 360 auf der CONEXPO-CON/AGG 2026 in Las Vegas auf den Markt. Der Scherwandkletterer SCP eliminiert die Kranabhängigkeit mit 90 Kips hydraulischer Hubkapazität, repositioniert einen typischen 500-Kips-Kern in Minuten und hält eine konsistente Deckentaktleistung bei der Hochhauskernsonstruction aufrecht.

- Dezember 2025: GETO unterzeichnete ein strategisches Kooperationsrahmenabkommen mit dem Südwest-Regionalhauptquartier der China Energy Engineering Corporation mit dem Ziel der gemeinsamen Entwicklung in grüner Infrastruktur, Gerätebau und internationalen Projekten.

Umfang des China Schalungsmarkt-Berichts

Der China Schalungsmarkt-Bericht ist segmentiert nach Typ (Konventionelle / Traditionelle und Modulare / Systemschalung), Konfiguration (Statisch, Kletternd, Gleitend und Tunnel), Geschäftsmodell (Verkauf und Vermietung), Sektor (Wohnungsbau, Gewerbe, Industrie & Logistik und Infrastruktur), Material (Holz / Sperrholz und weitere) und Region (Nordchina, Ostchina und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle / Traditionelle Schalung |

| Modulare / Systemschalung |

| Statisch |

| Kletternd |

| Gleitend |

| Tunnel |

| Verkauf |

| Vermietung |

| Wohnungsbau |

| Gewerbe |

| Industrie und Logistik |

| Infrastruktur |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige Materialien |

| Nordchina |

| Ostchina |

| Südchina |

| Zentralchina |

| Südwestchina |

| Nordwestchina |

| Nordostchina |

| Nach Typ | Konventionelle / Traditionelle Schalung |

| Modulare / Systemschalung | |

| Nach Konfiguration | Statisch |

| Kletternd | |

| Gleitend | |

| Tunnel | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie und Logistik | |

| Infrastruktur | |

| Nach Material | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige Materialien | |

| Nach Region | Nordchina |

| Ostchina | |

| Südchina | |

| Zentralchina | |

| Südwestchina | |

| Nordwestchina | |

| Nordostchina |

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Größenausblick für die Schalungsnachfrage in China?

Die China Schalungsmarkt Größe wird für 2025 auf 1,24 Milliarden USD, für 2026 auf 1,27 Milliarden USD und bis 2031 auf 1,80 Milliarden USD prognostiziert, mit einer CAGR von 7,22 % über 2026 bis 2031.

Welcher Produkttyp führt die Nachfrage in China an?

Modulare / Systemschalung führte im Jahr 2025 mit einem Anteil von 55 % und ist mit einer CAGR von 8,60 % bis 2031 auch der am schnellsten wachsende Typ.

Warum wird Infrastruktur für Schalungslieferanten in China immer wichtiger?

Infrastruktur ist der am schnellsten wachsende Sektor mit einer CAGR von 9 % bis 2031, und Projekte in Brücken, Tunneln, Netzen und städtischen Versorgungseinrichtungen erfordern spezialisierte und wiederverwendbare Systeme als viele Wohnbauprojekte.

Warum gewinnt die Vermietung bei Auftragnehmern mehr Akzeptanz?

Die Vermietung hielt im Jahr 2025 einen Anteil von 58 %, da sie das Eigentumsrisiko reduziert, die Wartungsbelastung senkt und Auftragnehmern Zugang zu höherwertigen Systemen verschafft, ohne die volle Flotteninvestition tragen zu müssen.

Seite zuletzt aktualisiert am: