Deutschland Schalungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.42 Milliarden US-Dollar |

| Marktgröße (2026) | 0.43 Milliarden US-Dollar |

| Marktgröße (2031) | 0.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Schalungsmarkt Analyse von Mordor Intelligence

Die Größe des Deutschland Schalungsmarkts wird für 2025 auf 0,42 Milliarden USD und für 2026 auf 0,43 Milliarden USD geschätzt und soll bis 2031 einen Wert von 0,59 Milliarden USD erreichen, mit einer CAGR von 6,53 % von 2026 bis 2031.

Die Nachfrage wird durch eine Baupipeline geprägt, die sich zunächst in großen städtischen Zentren und Infrastrukturkorridoren erholt, was dem Deutschland Schalungsmarkt einen stabileren Pfad verschafft, als der breitere Baukonjunkturzyklus vermuten lässt. Öffentliche Schienen- und Verkehrsverpflichtungen geben den Lieferanten eine klarere Grundlast für die Flottenplanung, technische Unterstützung und Kapazitätszuweisung bei Tiefbauprojekten, die wiederholte Betonierungen erfordern. Arbeitskräftemangel verändert auch das Kaufverhalten, da Auftragnehmer zunehmend leichtere Systeme, wiederverwendbare Module und Kletterlösungen schätzen, die den Personaldruck reduzieren und die Montagezeit verkürzen. Sanierungs- und Modernisierungsmaßnahmen erweitern die Nachfragebasis, da strukturelle Aufwertungen bestehender Anlagen Betonarbeiten außerhalb des normalen Neubauzyklusses erzeugen. Der Wettbewerb bleibt mäßig konsolidiert, und Lieferanten, die Vermietungsreichweite, technisch entwickelte Systeme, Produktinnovation und schnellere Planungsunterstützung kombinieren, sind besser positioniert, um die nächste Wachstumsphase im Deutschland Schalungsmarkt zu erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt modulare / System-Schalung im Jahr 2025 einen Anteil von 57 % am Deutschland Schalungsmarkt, während dasselbe Segment bis 2031 voraussichtlich mit 6,90 % wachsen wird.

- Nach Konfiguration entfielen im Jahr 2025 41 % des Umsatzes auf statische Schalung, während Klettersysteme mit einer prognostizierten CAGR von 7,80 % bis 2031 das höchste Wachstum verzeichneten.

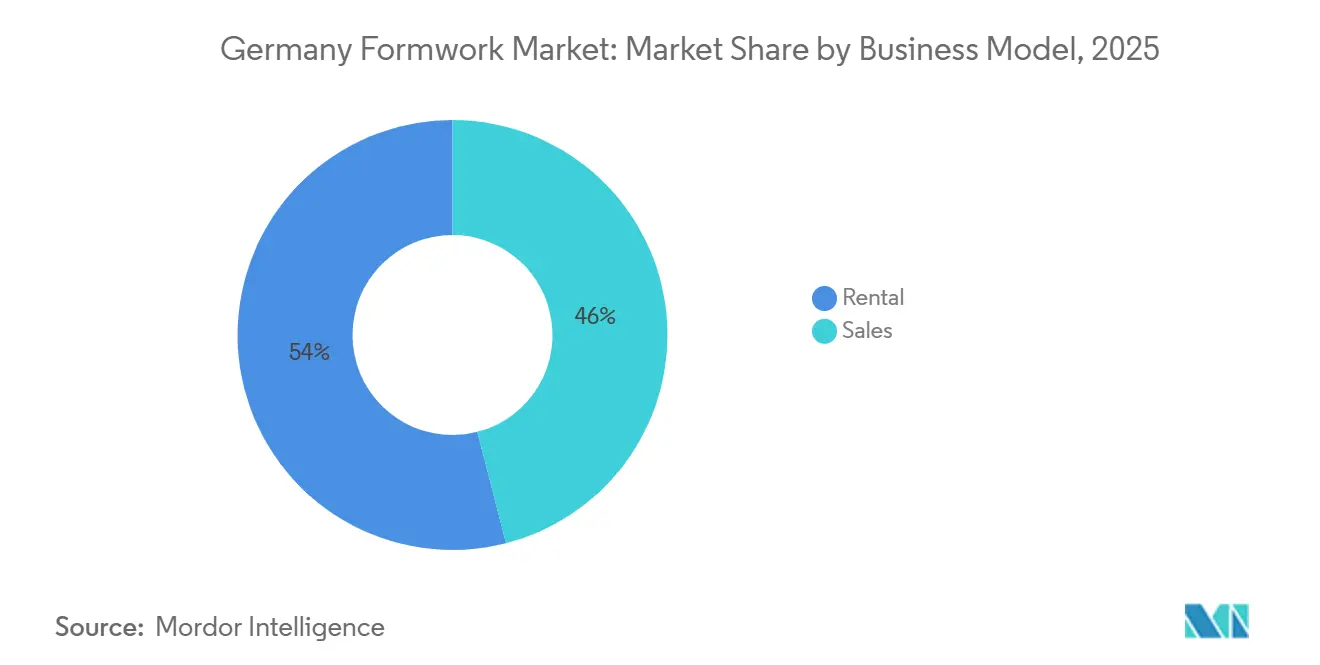

- Nach Geschäftsmodell hielt die Vermietung im Jahr 2025 einen Anteil von 54 % am Deutschland Schalungsmarkt, wobei die Vermietung auch die schnellste prognostizierte CAGR von 6,96 % bis 2031 aufwies.

- Nach Sektor entfielen im Jahr 2025 33 % des Umsatzes auf die Infrastruktur, die mit einer prognostizierten CAGR von 7,20 % bis 2031 das höchste Wachstum verzeichnete.

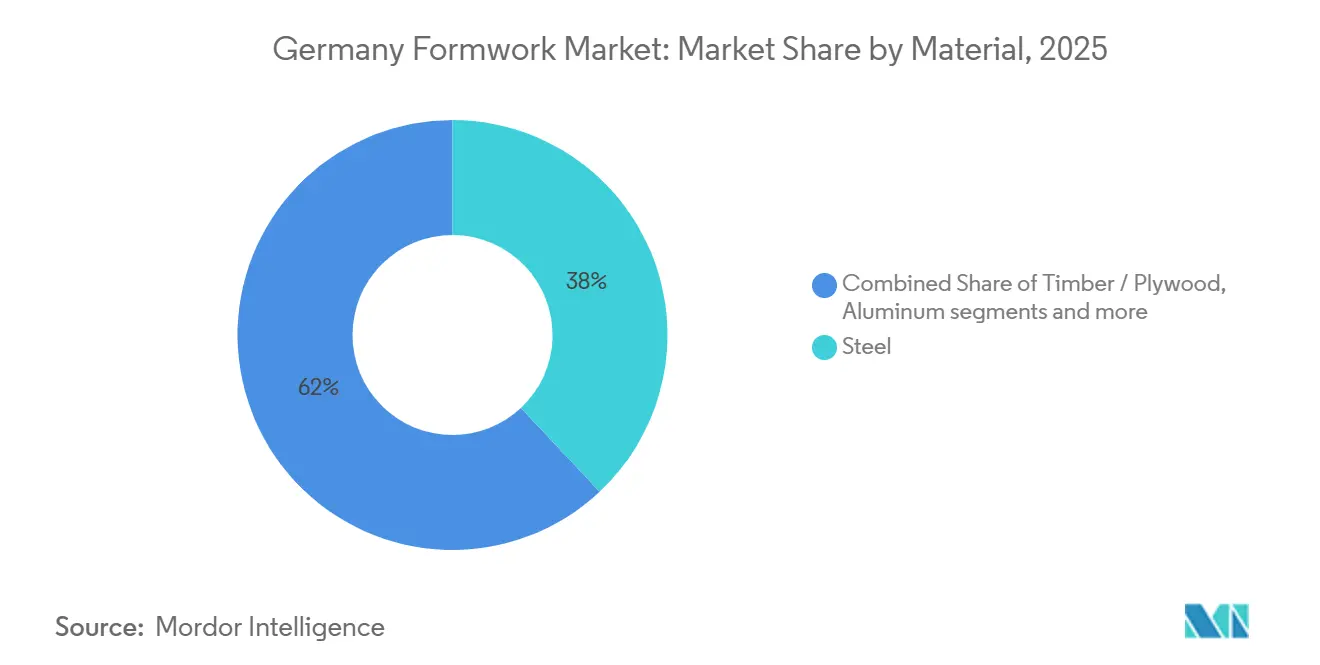

- Nach Material hielt Stahl im Jahr 2025 einen Umsatzanteil von 38 %, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 7,10 % wachsen wird.

- Nach Stadt hielt Berlin im Jahr 2025 einen Umsatzanteil von 20 %, während Leipzig mit einer prognostizierten CAGR von 7,99 % das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Deutschland Schalungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Öffentliche Infrastrukturförderung und Schienenmodernisierung | +1.8% | National, am stärksten in NRW, Bayern und der Hamburg-Berlin-Achse | Mittelfristig (2–4 Jahre) |

| Wohnungsmangel und Erholung im Mehrfamilienhausbau | +1.4% | National, konzentriert in Berlin, München, Frankfurt und Leipzig | Kurzfristig (≤ 2 Jahre) |

| Trend zu wiederverwendbaren und abfallarmen Schalungssystemen | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt die Einführung produktivitätsorientierter Schalung | +0.8% | National, am ausgeprägtesten in städtischen Bauzentren | Mittelfristig (2–4 Jahre) |

| Renovierung, Sanierung und Energieeffizienzmaßnahmen erweitern die Schalungsnachfrage | +0.7% | National, mit frühen Gewinnen in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Wachstum komplexer städtischer Projekte, die Kletter- und Gleitschalungslösungen erfordern | +0.6% | Berlin, München, Frankfurt und Leipzig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Öffentliche Infrastrukturförderung und Schienenmodernisierung

Öffentliche Infrastrukturinvestitionen sind der stärkste mittelfristige Nachfragetreiber für den Deutschland Schalungsmarkt, da Schienen-, Straßen- und Wasserprojekte langfristige Betonpakete erzeugen. Deutschland hat bis 2029 EUR 107 Milliarden (USD 116,6 Milliarden) für die Schieneninfrastruktur zugesagt, und die gesamten Infrastrukturausgaben für Schiene, Straßen und Wasserstraßen erreichten EUR 166 Milliarden (USD 180,9 Milliarden)[1]Zeit Online Redaktion, "Schiene Bekommt Bis 2029 Mehr Als 100 Milliarden Euro," Die Zeit, zeit.de. Der Investitionsplan der Deutschen Bahn für 2026 überstieg EUR 23 Milliarden (USD 25,3 Milliarden) für Instandhaltung und Modernisierung des Schienennetzes, was die anhaltende Nachfrage nach Brückenwiderlager, Stützmauern, Bahnhofsarbeiten und Tunnelportalen unterstützt. Dies ist für den Deutschland Schalungsmarkt von Bedeutung, da diese Anwendungen in der Regel langlebige Stahlsysteme, Kletterkonfigurationen und hochausgelastete Mietflotten gegenüber ad hoc vor Ort errichteten Lösungen bevorzugen. Das Korridorprogramm von DB InfraGO läuft nun bis 2036 und bietet Lieferanten eine ungewöhnliche Transparenz über die künftige Nachfrage sowie Unterstützung für Investitionen in Flottenkapazität und Servicenetzwerke. Die Genehmigung weiterer Eisenbahnprojekte durch den Bundestag im Mai 2026 verlängert diese Pipeline weiter und stärkt den mittelfristigen Ausblick für den Deutschland Schalungsmarkt.

Wohnungsmangel und Erholung im Mehrfamilienhausbau

Deutschlands Wohnungsmangel hält den Mehrfamilienhausbau für den Deutschland Schalungsmarkt relevant, auch wenn der breitere Baukonjunkturzyklus uneinheitlich bleibt. Die Nachfrage konzentriert sich auf Großstädte, wo der Wohnungsdruck am stärksten ist und wo größere Wohnblöcke wiederholte Decken-, Wand- und Kernbetonarbeiten erfordern. Der große Bestand an genehmigten und teilweise fortgeschrittenen Wohnbauprojekten bietet Schalungslieferanten einen sichtbaren Arbeitspool, der bereits weiter fortgeschritten ist als die frühe Grundstücksplanung. Die öffentliche Förderung des sozialen Wohnungsbaus schafft zudem eine Nachfrageuntergrenze, die dazu beiträgt, den Deutschland Schalungsmarkt vor einem vollständig privatwirtschaftlich bedingten Abschwung zu schützen. Der praktische Effekt ist, dass modulare Wandsysteme, Deckensysteme und wiederverwendbare Paneele gut auf die Arten von Projekten abgestimmt bleiben, die am ehesten als erste voranschreiten werden. Dies hält die Wohnbaunachfrage für den Deutschland Schalungsmarkt wichtig, auch wenn das Wachstum in der Infrastruktur und bei großen städtischen Projekten stärker bleibt.

Trend zu wiederverwendbaren und abfallarmen Schalungssystemen

Der Deutschland Schalungsmarkt bewegt sich weiter in Richtung wiederverwendbarer Systeme, da Auftragnehmer unter Druck stehen, Abfall zu reduzieren, Zykluszeiten zu verbessern und eine gleichbleibende Betonqualität zu gewährleisten. Dieser Wandel begünstigt Systemschalung gegenüber einmaligen Holzlösungen bei Projekten, bei denen Wiederholung, Maßhaltigkeit und sauberere Oberflächen wichtig sind. Compliance-Anforderungen für die Betonausführung begünstigen ebenfalls technisch entwickelte Systeme, da diese leichter über verschiedene Mannschaften und Baustellen hinweg standardisiert werden können. MEVAs Alu-Plattform spiegelt diese Richtung wider, da sie für die Kompatibilität mit mehreren Schalungssystemen und für kranfreie Handhabung konzipiert wurde, was Logistik und Baustelleneffizienz verbessert. Die längere Wiederverwendungslebensdauer von Systemschalung verbessert auch die Wirtschaftlichkeit von Mietflotten und stärkt größere Lieferanten, die Flottenkosten auf viele Projekte verteilen können. Im Laufe der Zeit entstehen dadurch engere Kundenbeziehungen und der Deutschland Schalungsmarkt neigt stärker zu modernen flottenbasierten Geschftsmodellen.

Arbeitskräftemangel beschleunigt die Einführung produktivitätsorientierter Schalung

Arbeitskräftemangel verändert die Produktwahl im gesamten Deutschland Schalungsmarkt, da Auftragnehmer zunehmend Systeme benötigen, die mit weniger Arbeitern und weniger Kraneinsatz montiert werden können. Im Januar 2026 meldeten 30,4 % der Bauunternehmen unbesetzte Facharbeiterstellen, was zeigt, dass der Arbeitskräftedruck auch in einem schwächeren makroökonomischen Umfeld erheblich blieb. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) identifizierte den Mangel an qualifizierten Bauarbeitern ebenfalls als wesentlichen Engpass bei der Infrastrukturbereitstellung, was arbeitssparende Systeme wertvoller macht als zuvor. PASCHALs NeoR-Aluminiumpaneel und Hunnebecks SCF 60 Selbstklettersystem reagieren beide auf diesen Bedarf, indem sie den Handhabungsaufwand reduzieren und die Abhängigkeit von wiederholten Kranhüben begrenzen. Dies bedeutet, dass die Nachfrage im Deutschland Schalungsmarkt zunehmend nicht nur mit dem Projektvolumen, sondern auch mit dem Bedarf an Produktivitätswerkzeugen auf der Baustelle verknüpft ist. Lieferanten, die Personalreduzierung in das Produktdesign integrieren, sind daher besser positioniert, um Marktanteile im Deutschland Schalungsmarkt zu gewinnen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für technisch entwickelte Schalungssysteme | -1.2% | National, am ausgeprägtesten bei kleinen und mittleren Auftragnehmern | Mittelfristig (2–4 Jahre) |

| Schwache Wohnungsneubaubeginne in kleineren Gemeinden | -0.9% | Ländliche und sekundäre Städte im nicht-metropolitanen Deutschland | Kurzfristig (≤ 2 Jahre) |

| Projektverzögerungen durch Genehmigungen, Finanzierung und Beschaffungskomplexität | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Hohe Logistikbelastung und Rückgabeabwicklungskosten für Mietgeräte | -0.5% | National, am ausgeprägtesten bei geografisch verteilten kleineren Projekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für technisch entwickelte Schalungssysteme

Die hohen Anschaffungskosten für technisch entwickelte Systeme begrenzen nach wie vor eine schnellere Einführung im Deutschland Schalungsmarkt, insbesondere bei kleineren Auftragnehmern. Viele kleine und mittlere Unternehmen im Baubereich können die Arbeits- und Qualitätsvorteile von Systemschalung erkennen. Dennoch ist der finanzielle Fall weniger attraktiv, wenn ein Projekt nur ein kurzes Wiederverwendungsfenster bietet. Dies ist besonders relevant bei kleinen Wohnbau- und lokalen Sanierungsarbeiten, bei denen die Projektgrößen bescheiden und die Projektwiederholung begrenzt sind. Die Finanzierungsbedingungen haben sich von ihren schlechtesten Niveaus verbessert, dennoch ziehen es viele Auftragnehmer vor, große Bilanzverpflichtungen für eigene Flotten zu vermeiden. Das ist ein Grund, warum die Vermietung im Deutschland Schalungsmarkt eine starke Position hält, obwohl die Vermietung auch Transport-, Planungs- und Rückgabeabwicklungskosten hinzufügt. Das Ergebnis ist ein Markt, auf dem fortschrittliche Systeme an Boden gewinnen, die Einführung jedoch nach wie vor stark von Zugang zu Mietnetzen und Projektgröße abhängt.

Schwache Wohnungsneubaubeginne in kleineren Gemeinden

Schwache Wohnungsneubaubeginne außerhalb der wichtigsten Ballungsräume hemmen den Deutschland Schalungsmarkt nach wie vor, da die Projektökonomie in kleineren Städten und ländlichen Gebieten weniger günstig ist. Die Erholung bleibt uneinheitlich, wobei Großstädte mehr Kapital und stärkere Nachfrage anziehen, während Standorte mit niedrigeren Mieten weiterhin mit der Rentabilität kämpfen. Dies wirkt sich auf den Deutschland Schalungsmarkt in praktischer Weise aus, da eine geringe Projektdichte es für Lieferanten schwieriger macht, Mietflotten effizient über verteilte Standorte hinweg einzusetzen. Wenn die Flottendichte sinkt, steigen Transport- und Handhabungskosten, was den Wertbeitrag wiederverwendbarer Systeme für kleinere Projekte schwächt. Konventionelle Lösungen können an diesen Standorten wettbewerbsfähig bleiben, da sie einen Teil der Logistikbelastung moderner Flottenoperationen vermeiden. Infolgedessen ist das Nachfragewachstum im Deutschland Schalungsmarkt in städtischen und Infrastrukturkorridoren nach wie vor stärker als in kleineren kommunalen Wohnungsmärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Technisch entwickelte Systeme verdrängen konventionelle Schalung in allen Projektkategorien

Modulare / System-Schalung hielt im Jahr 2025 einen Anteil von 57 % am Deutschland Schalungsmarkt, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,90 % wachsen. Diese Position zeigt, dass technisch entwickelte Lösungen im Deutschland Schalungsmarkt nicht mehr nur auf die größten Projekte beschränkt sind. Auftragnehmer bevorzugen zunehmend wiederverwendbare Systeme, da diese schnellere Zyklen, eine gleichmäßigere Maßhaltigkeit und einen geringeren Arbeitseinsatz pro Betonierung unterstützen. Dieselbe Präferenz ist sowohl bei Wohnblöcken als auch bei großen Infrastrukturprojekten sichtbar, bei denen Wiederholbarkeit und Terminsicherheit wichtig sind. PERIs Joint Venture mit DataB vom Januar 2025, das DataForm.Work GmbH gründete, ist ein klares Beispiel dafür, wie führende Lieferanten die Verbindung zwischen digitaler Planung und Fertigungsgeschwindigkeit stärken.[2]PERI GmbH, "Meilenstein im Bereich des digitalen Bauens – PERI und DataB gründen Joint Venture," PERI, peri.com.

Dieser Schritt ist bedeutsam, da eine schnellere Modell-zu-Produktions-Konvertierung technisch entwickelte Schalung leichter für individuelle Betonierungen einsetzbar macht, die früher eher manuelle Methoden bevorzugten. Im Deutschland Schalungsmarkt verringert dies den praktischen Vorteil, den konventionelle Holzlösungen bei unregelmäßigen Anwendungen hatten. Konventionelle Schalung dient weiterhin nicht standardisierten Betonierungen, Projekten mit kurzer Wiederverwendung und ländlichen Projekten, bei denen vor Ort beschaffte Materialien wirtschaftlich bleiben. Sie bleibt auch dort relevant, wo Transportentfernungen oder geringe Wiederholung die Wirtschaftlichkeit eines vollständigen Systemeinsatzes schwächen. Dennoch bleibt die übergeordnete Richtung des Deutschland Schalungsmarkts klar, da höhere Komplexität, engere Arbeitsverfügbarkeit und stärkere Qualitätsanforderungen die Nachfrage weiterhin in Richtung modularer und systembasierter Formate verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konfiguration: Selbstklettersysteme gewinnen an Dynamik bei Hochhäusern und Energieprojekten

Klettersysteme sind die am schnellsten wachsende Konfiguration im Deutschland Schalungsmarkt mit einer prognostizierten CAGR von 7,80 % von 2026 bis 2031. Ihr Wachstum spiegelt die Arten von Arbeiten wider, die den Markt derzeit antreiben, darunter Hochhauswohnungsbau, Energiestrukturen, Stützmauern und vertikal repetitive Tiefbauprojekte. Diese Anwendungen belohnen Systeme, die sicher und effizient nach oben bewegt werden können, ohne in jeder Phase auf schweren Kraneinsatz angewiesen zu sein. Hunnebecks SCF 60 Selbstklettersystem erfüllt diese Anforderung, da es neben dem Kranbetrieb hydraulisches Selbstklettern nutzt und eine flexible Plattformerweiterung mit Standardkomponenten unterstützt. Für den Deutschland Schalungsmarkt verringert dies den Arbeitskräftedruck und unterstützt die Terminkontrolle bei Projekten, bei denen der vertikale Fortschritt entscheidend ist.

Statische Schalung hielt im Jahr 2025 mit 41 % noch den größten Anteil, da Decken- und Niedrigwandarbeiten im Lager-, Logistik- und Wohnungsbau weit verbreitet bleiben. Dies gibt dem Deutschland Schalungsmarkt eine breite installierte Basis, die nach wie vor von konventionelleren horizontalen Anwendungen abhängt. Gleit- und Tunnelschalungssysteme bleiben im Schienen- und Tiefbau wichtig, da sie für kontinuierliche oder hochrepetitive Strukturarbeiten geeignet sind. Das Korridorprogramm von DB InfraGO hat auf wichtigen Strecken bereits eine intensive Bauphase begonnen, was die aktuelle Nachfrage nach tunnelbezogenen und Stützmauer-Schalungsanwendungen unterstützt. Das Ergebnis ist ein Konfigurationsmix, bei dem statische Systeme das Volumen weiterhin verankern, während Klettersysteme die Wachstumsspitze des Deutschland Schalungsmarkts definieren.

Nach Geschäftsmodell: Vermietung als strukturelle Marktarchitektur

Die Vermietung entfiel im Jahr 2025 auf einen Anteil von 54 % am Deutschland Schalungsmarkt, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,96 % wachsen. Diese Führungsposition zeigt, dass die Vermietung ein strukturelles Merkmal des Deutschland Schalungsmarkts ist und keine kurzfristige Reaktion auf schwaches Vertrauen. Auftragnehmer nutzen die Vermietung, um Zugang zu modernen Systemen zu erhalten, ohne die volle Kapitalbelastung des Eigentums in ihrer Bilanz zu tragen. Das Modell verlagert auch Wartungs-, Aufarbeitungs- und Obsoleszenzrisiken auf den Lieferanten, was wertvoll ist, da Produktzyklen technologiegetriebener werden. In der Praxis macht die Vermietung fortschrittliche Systeme für eine breitere Auftragnehmerbasis sowohl bei öffentlichen als auch bei privaten Projekten zugänglich.

Der strategische Wert der Vermietung geht über die Finanzierung hinaus, da sie wiederkehrende Einnahmen und reichhaltigere Auslastungsdaten für den Lieferanten generiert. Im deutschen Schalungsmarkt helfen diese Daten Unternehmen zu entscheiden, wo Flotten erweitert werden sollen, wie Bestände zugeteilt werden und welche Konfigurationen nach Projekttyp an Marktanteilen gewinnen. Die Vermietung vertieft auch Kundenbeziehungen durch Logistik, Planungsunterstützung, Baustellenservice und schnelleren Ersatz, wenn sich die Projektbedingungen ändern. Der Verkauf bleibt für große Auftragnehmer relevant, die Flotten über langfristige Programme hinweg auslasten können, insbesondere bei Infrastruktur- und Energieprojekten. Dennoch bevorzugt das Gewicht des Deutschland Schalungsmarkts weiterhin die Vermietung, da Flexibilität und Kapitaldisziplin zentral für Beschaffungsentscheidungen bleiben.

Nach Sektor: Infrastrukturgeführtes Wachstum gestärkt durch Erholung im Wohnungsbau

Die Infrastruktur entfiel im Jahr 2025 auf einen Anteil von 33 % am Deutschland Schalungsmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 7,20 % wachsen. Damit ist die Infrastruktur sowohl der größte als auch der am schnellsten wachsende Sektor im Deutschland Schalungsmarkt. Die Schienenverpflichtung bis 2029 unterstützt einen langen Strom von Brücken-, Tunnel-, Bahnhofs- und Stützmauerprojekten, die auf langlebige, wiederverwendbare Schalungssysteme angewiesen sind. PASCHALs Einsatz der LOGO.3-Schalung an der BW13-Brücke in Potsdam und seine spezielle Tunnelschalung am Pumpspeicherkraftwerk Happurg zeigen, wie breit die Infrastrukturanwendungsfälle im Deutschland Schalungsmarkt geworden sind. Die Wiedereröffnung des Hamburg-Berlin-Korridors nach einer 10-monatigen Renovierung zeigt auch, dass diese Schienenprogramme nun in der physischen Ausführung und nicht mehr in der frühen Planung sind.

Der Wohnungsbau bleibt wichtig, da er Deckensysteme, Wandschalung und konventionelle Anwendungen über eine breite Palette von Projekten hinweg unterstützt. Die Erholung im Mehrfamilienhausbau in Großstädten ist für den Deutschland Schalungsmarkt wichtig, da größere Wohnblöcke mehr Wiederholung und bessere Wirtschaftlichkeit für technisch entwickelte Systeme schaffen. Gewerbe- und Industrieprojekte bieten ebenfalls stabiles Volumen durch Logistikparks, Rechenzentren, Versorgungsstrukturen und Sanierungsarbeiten in wichtigen Wirtschaftskorridoren. Diese Sektoren führen das Wachstum möglicherweise nicht an, tragen aber dazu bei, das Nachfrageprofil des Deutschland Schalungsmarkts über verschiedene Gebäudetypen hinweg auszugleichen. Insgesamt bietet die Infrastruktur dem Markt seinen stärksten Wachstumsmotor, während die Erholung im Wohnungsbau und stetige Nicht-Wohnbauprojekte die Nachfragebasis verbreitern.

Nach Material: Aluminium beschleunigt sich, da Ergonomie zum Wettbewerbskriterium wird

Stahl behielt im Jahr 2025 mit 38 % den größten Materialanteil, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 7,10 % wachsen wird. Diese Aufteilung zeigt, dass der Deutschland Schalungsmarkt weiterhin auf Stahl angewiesen ist, wo hohe Tragfähigkeit unerlässlich ist, insbesondere bei schweren Tief- und Infrastrukturprojekten. Gleichzeitig drängt der Arbeitskräftedruck mehr Auftragnehmer zu leichteren Systemen, die mit weniger Aufwand bewegt und montiert werden können. PASCHALs NeoR-Aluminiumpaneel wurde auf der Bauma 2025 vorgestellt, wiegt 23 kg für ein 75×150 cm großes Paneel und ist mit bestehenden Stahl-NeoR-Elementen kompatibel, was einen klaren Fokus auf kranfreie Handhabung widerspiegelt. Im Deutschland Schalungsmarkt ist das von Bedeutung, da Produktergonomie zunehmend mit der Produktivität der Mannschaft und der Flexibilität der Baustellenplanung verknüpft ist.

Holz / Sperrholz verliert relativen Marktanteil, da Wiederverwendung, Abfallreduzierung und Konsistenz bei größeren Projekten wichtiger werden. Kunststoff / Glasfaser bleibt ein Spezialmaterial für repetitive oder chemisch anspruchsvolle Anwendungen, bei denen Haltbarkeit und Wiederverwendungszyklen seinen Einsatz rechtfertigen können. Der deutsche Schalungsmarkt zeigt daher eine Materialhierarchie, in der Stahl seine Rolle bei anspruchsvollen Strukturarbeiten behält, während Aluminium durch Arbeits- und Handhabungsvorteile Marktanteile gewinnt. Geoplasts Erfolg bei der Durchsetzung von Patenten in Deutschland unterstreicht, dass Differenzierung bei alternativen Materialien kommerziell bedeutsam und rechtlich geschützt sein kann. Dies verstärkt die Idee, dass Innovation im Deutschland Schalungsmarkt nicht nur Geometrie und Tragfähigkeit betrifft, sondern auch Materialien, Handhabung und wiederholbare Baustelleneffizienz.

Geografische Analyse

Berlin, München und Frankfurt bildeten im Jahr 2026 den dichtesten Nachfragecluster im Deutschland Schalungsmarkt, da sie Wohnungsbauerhohlung, gewerbliche Bautätigkeit und öffentliche Infrastrukturprojekte kombinieren. Berlins Umsatzanteil von 20 % im Jahr 2025 zeigt, wie viel Gewicht eine Stadt in der nationalen Nachfrage trägt. Diese Konzentration ist wichtig, da der Deutschland Schalungsmarkt stark von Orten abhängt, an denen große Projekte eine starke Flottenauslastung und wiederholte technische Arbeiten unterstützen können. Berlin ist besonders wichtig, da es mehrere Baukategorien gleichzeitig umfasst, darunter Hochhauswohnungsbau, Verkehrsinfrastruktur, Logistikanlagen und Gewerbebauten. München und Frankfurt fügen Resilienz durch Büro-, Technologie-, Versorgungs- und mobilitätsbezogene Bauprojekte hinzu, was das metropolitane Nachfrageprofil verbreitert. Zusammen schaffen diese Städte die effizienteste Betriebsgeografie für den Deutschland Schalungsmarkt, da dichte Projektpipelines schnellere Anlagenumschläge, stärkere Serviceökonomie und eine breitere Nutzung technisch entwickelter Systeme unterstützen.

Ostdeutschland ist die am schnellsten wachsende Geografie innerhalb des Deutschland Schalungsmarkts, angeführt von Leipzig und unterstützt durch Dresdens Baubasis für fortschrittliche Fertigung. Leipzigs prognostizierte CAGR von 7,99 % macht es zur klarsten Wachstumsgeschichte unter den genannten Stadtmärkten. Die Stadt profitiert von einer Pipeline, die große Wohnbauprojekte und langfristige kommunale Wohnungslieferung umfasst, was wiederkehrende Nachfrage nach Wand-, Decken- und Kletteranwendungen schafft. Dresden fügt ein anderes Nachfrageprofil hinzu, da Halbleiter- und versorgungsbezogene Strukturen große Betonmengen und anspruchsvollere Ausführungsstandards erfordern. Für den Deutschland Schalungsmarkt bedeutet dies, dass das östliche Wachstum nicht an einen einzigen Endverwendungszweck gebunden ist, sondern an eine breitere Mischung aus städtischem Wohnungsbau und fortschrittlichem Industriebau. Diese Mischung ist nützlich, da sie sowohl Miet- als auch Verkaufsmodelle unterstützt und gleichzeitig die Nachfrage nach spezialisierten Systemen erhöht.

Das übrige Deutschland bleibt für den Deutschland Schalungsmarkt wichtig, da es die breiteste Projektanzahl beisteuert, auch wenn das Wachstum langsamer und ungleichmäßiger ist. In diesen Gebieten halten Infrastruktur- und verteilte Logistikprojekte die Basisnachfrage oft zuverlässiger aufrecht als der Wohnungsbau. Die Herausforderung besteht darin, dass kleinere, stärker verteilte Projekte Transport- und Rückgabeabwicklungskosten erhöhen, was die Wirtschaftlichkeit flottenintensiver Geschäftsmodelle schwächt. Dies hält statische und konventionelle Anwendungen in regionalen Märkten relevant, auch wenn moderne Systeme national an Marktanteilen gewinnen. Im Laufe der Zeit wird die Geografie des Deutschland Schalungsmarkts voraussichtlich zweigleisig bleiben, mit schnellerer Expansion in metropolitanen und korridorbasierten Nachfragezentren und einer langsameren Erholung in kleineren kommunalen Wohnungsmärkten.

Wettbewerbslandschaft

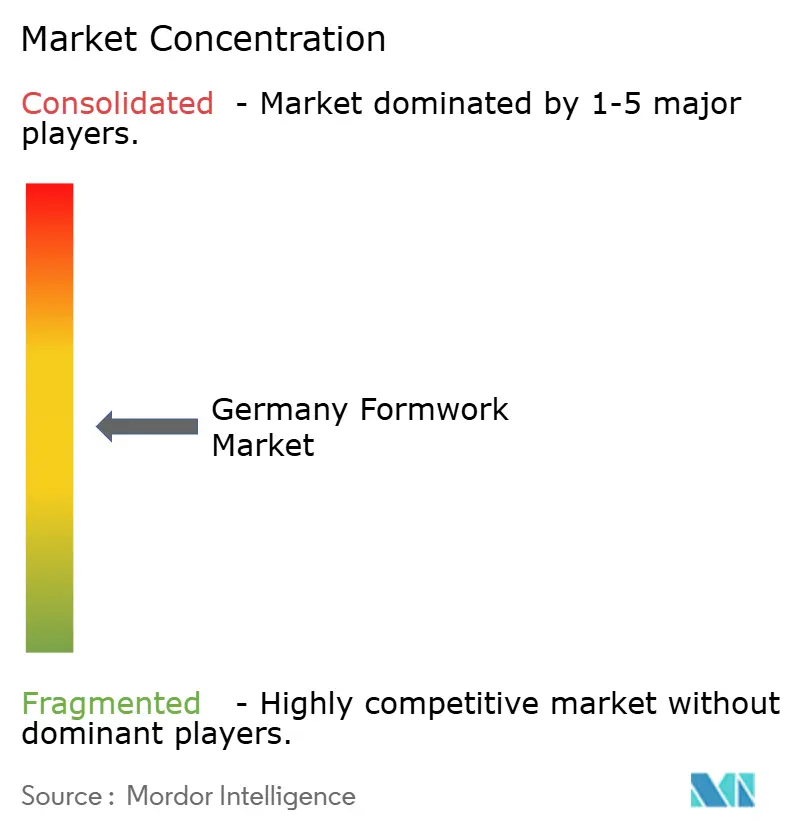

Der Deutschland Schalungsmarkt ist mäßig konsolidiert, mit PERI GmbH und Doka GmbH in der Spitzengruppe und MEVA, PASCHAL und Hunnebeck als starke zweite Gruppe. Der Wettbewerb wird zunehmend durch Servicetiefe, digitale Planung, Vermietungsreichweite und Produktanpassung geprägt und nicht mehr allein durch Paneelversorgung. Dies ist von Bedeutung, da Kunden im Deutschland Schalungsmarkt Zykluszeit, technische Unterstützung und Baustellenproduktivität mehr schätzen als Hardwarekosten isoliert betrachtet. PERIs Joint Venture mit DataB vom Januar 2025, das DataForm.Work GmbH gründete, ist einer der klarsten strategischen Schritte im Markt, da es 3D-Planung mit automatisierter CNC-fähiger Fertigung verbindet. Das stärkt PERIs Position bei individuellen und komplexen Betonierungen, bei denen die Geschwindigkeit vom Entwurf bis zur Lieferung die Projektauswahl beeinflussen kann.

Hunnebeck hat ebenfalls einen gezielten Schritt unternommen, der zur aktuellen Richtung des Deutschland Schalungsmarkts passt. Sein SCF 60 Selbstklettersystem adressiert vertikale Projekte, bei denen Arbeitskräftemangel und Kranabhängigkeit wesentliche Einschränkungen sind, was dem Unternehmen eine schärfere Positionierung bei Hochhäusern und Infrastrukturprojekten verleiht[3]Hünnebeck GmbH, "Schalungs- und Zugangslösungen für sicheren Hochhausbau," Hünnebeck, huennebeck.com. PASCHALs NeoR-Aluminiumpaneel adressiert dasselbe Arbeitsproblem aus einem anderen Blickwinkel, verbessert die manuelle Handhabung und ermöglicht kranfreie Montage auf beengten Baustellen. MEVAs Alu-Plattform fügt eine weitere Wettbewerbsebene hinzu, indem sie sich auf Kompatibilität und einfachere Handhabung über mehrere Systemlinien hinweg konzentriert. Diese Schritte zeigen, dass der Deutschland Schalungsmarkt praktische Baustellenvorteile mehr belohnt als abstrakte Produktbreite.

Markteintrittsbarrieren bleiben im Deutschland Schalungsmarkt bedeutsam, da Flotteninvestitionen, Logistikabdeckung, technisches Know-how und Compliance-Anforderungen alle Zeit und Kapital zum Aufbau erfordern. Etablierte Lieferanten profitieren auch von bestehenden Kundenbeziehungen und der Fähigkeit, Vermietung, Planung, Aufarbeitung und technischen Support zu bündeln. Geistiges Eigentum kann nach wie vor eine Rolle spielen, wie Geoplasts rechtlicher Erfolg in Deutschland im Kunststoffschalungssegment gezeigt hat. Trotz dieser Barrieren können Spezialunternehmen durch Fokus auf digitale Planung, Nischenvermietungsbedürfnisse oder regionale Reaktionsfähigkeit ihren Platz behaupten. Das Ergebnis ist ein Deutschland Schalungsmarkt, in dem die Führungsposition stabil ist, Wettbewerbsgewinne jedoch weiterhin durch gezielte Innovation und Serviceausführung erzielt werden und nicht allein durch Größe.

Marktführer der Deutschland Schalungsbranche

PERI GmbH

Doka GmbH

MEVA Schalungssysteme GmbH

PASCHAL-Werk G. Maier GmbH

Hunnebeck GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: DB InfraGO eröffnete den Hochleistungs-Schienenkorridor Hamburg-Berlin nach einer 10-monatigen Renovierung wieder, dem bislang größten abgeschlossenen Generalsanierungsprojekt, was bestätigt, dass das Ausführungstempo des Programms nun im operativen Maßstab läuft.

- Mai 2026: Das deutsche Bundeskabinett verabschiedete das Gebäudemodernisierungsgesetz (GModG) als Ersatz für das Gebäudeenergiegesetz (GEG), um die Richtlinie der Europäischen Union über die Gesamtenergieeffizienz von Gebäuden in nationales Recht umzusetzen. Das Gesetz schreibt Sanierungsfahrpläne für alle bestehenden Gebäude vor, erweitert den Umfang energiezertifizierter struktureller Nachrüstungen und schafft eine langfristige inkrementelle Nachfragekategorie für Schalung bei Umbau- und Verstärkungsarbeiten.

- Februar 2026: DB InfraGO trat in die intensive Bauphase für die Schienenkorridor Hagen-Wuppertal-Köln und Nürnberg-Regensburg ein, mit vorab vergebenen Verträgen. Beide Korridore umfassen schalungsintensive Brücken-, Tunnel- und Stützmauerprojekte als Teil von Deutschlands jahrzehntelangem Schienen-Generalsanierungsprogramm.

Berichtsumfang des Deutschland Schalungsmarkts

Der Deutschland Schalungsmarkt ist segmentiert nach Typ (Konventionelle / Traditionelle und Modulare / System-Schalung), Konfiguration (Statisch, Kletternd, Gleitend und Tunnel), Geschäftsmodell (Verkauf und Vermietung), Sektor (Wohnungsbau, Gewerbe, Industrie & Logistik und Infrastruktur), Material (Holz / Sperrholz und weitere) und Stadt (Berlin, München, Frankfurt, Leipzig und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle / Traditionelle Schalung |

| Modulare / System-Schalung |

| Statisch |

| Kletternd |

| Gleitend |

| Tunnel |

| Verkauf |

| Vermietung |

| Wohnungsbau |

| Gewerbe |

| Industrie und Logistik |

| Infrastruktur |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige Materialarten |

| Berlin |

| München |

| Frankfurt |

| Leipzig |

| Übriges Deutschland |

| Nach Typ | Konventionelle / Traditionelle Schalung |

| Modulare / System-Schalung | |

| Nach Konfiguration | Statisch |

| Kletternd | |

| Gleitend | |

| Tunnel | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie und Logistik | |

| Infrastruktur | |

| Nach Material | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige Materialarten | |

| Nach Stadt | Berlin |

| München | |

| Frankfurt | |

| Leipzig | |

| Übriges Deutschland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Deutschland Schalungsmarkts im Jahr 2026?

Der Deutschland Schalungsmarkt hat im Jahr 2026 einen Wert von 0,43 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 0,59 Milliarden USD bei einer CAGR von 6,53 % erreichen.

Welcher Schalungstyp führt die Nachfrage in Deutschland an?

Modulare / System-Schalung führte im Jahr 2025 mit einem Umsatzanteil von 57 %, was die Präferenz der Auftragnehmer für wiederverwendbare und technisch entwickelte Lösungen zeigt.

Welche Konfiguration wächst bis 2031 am schnellsten?

Klettersysteme werden voraussichtlich mit der höchsten CAGR von 7,80 % wachsen, da vertikale und Infrastrukturprojekte sicherere und produktivere Wiederholungsbetonierungen benötigen.

Warum ist die Vermietung in Deutschland so wichtig?

Die Vermietung hielt im Jahr 2025 einen Umsatzanteil von 54 %, da sie Auftragnehmern Zugang zu fortschrittlichen Systemen ohne hohe Vorabkosten für den Eigentumserwerb bietet.

Seite zuletzt aktualisiert am: