Nordamerika-Markt für Wellpappe- und Faltschachtelverpackungen: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

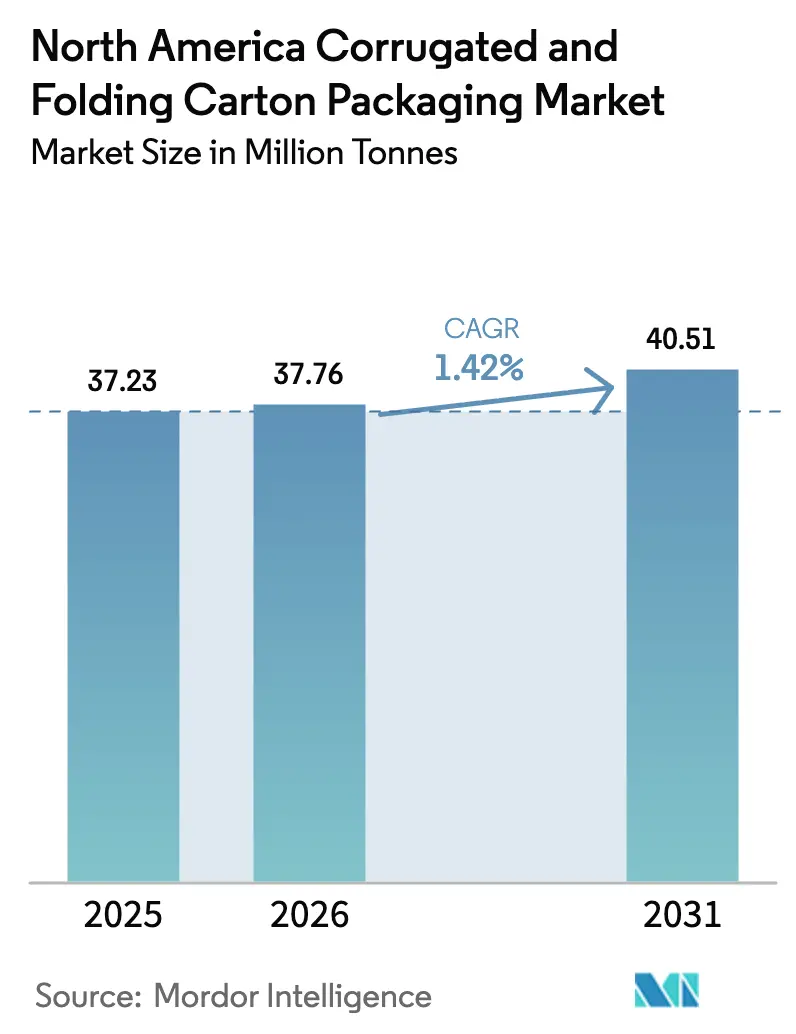

| Marktgröße im Basisjahr (2025) | 37.23 Millionen Tonnen |

| Marktvolumen (2026) | 37.76 Millionen Tonnen |

| Marktvolumen (2031) | 40.51 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.42% CAGR |

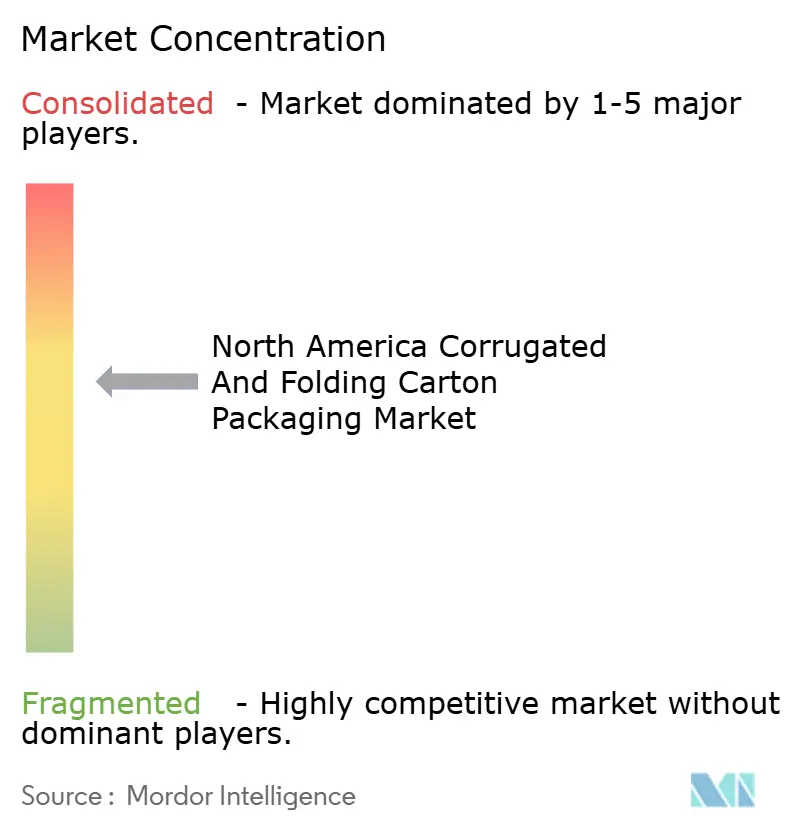

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Markt für Wellpappe- und Faltschachtelverpackungen: Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen wird im Jahr 2026 auf 37,76 Millionen Tonnen geschätzt, ausgehend von einem Wert von 37,23 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031, die 40,51 Millionen Tonnen zeigen, und einer Wachstumsrate von 1,42 % CAGR über den Zeitraum 2026–2031. Regulatorische Compliance, Near-Shoring der Fertigung und E-Commerce-Fulfillment-Standards sind nunmehr die primären Treiber des Volumens anstelle von reinen Konsumzuwächsen, was den nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen auf eine stetige, wenngleich gedämpfte Expansion ausrichtet. Recyclingfaser bleibt der dominante Input, da Marken die Forest Stewardship Council (FSC)-Zertifizierung anstreben, während Bambus- und Agrorückstandsmischungen patentrechtliche Aufmerksamkeit als glaubwürdige Substitute für die volatile holzbasierte Versorgung erhalten.[1]Forest Stewardship Council USA, „FSC-Zertifizierung in Nordamerika”, us.fsc.org Strenge FDA-Leitlinien zu Pharmakartons und die Vorgaben des Einzelhandels für regalfertige Verpackungen treiben Upgrades bei Faltschachteln voran, die höhere Anforderungen an Grafik und Barriereeigenschaften mit sich bringen. Inkrementelle, KI-gestützte Größenanpassung verändert das Plattenengineering, und Kapitalausgaben von mehr als 2,5 Milliarden USD bis 2025 unterstreichen einen Wandel hin zu Automatisierung und Digitaldruck, der Auflagelängen verkürzt und das Erscheinungsbild personalisiert.

Wesentliche Erkenntnisse des Berichts

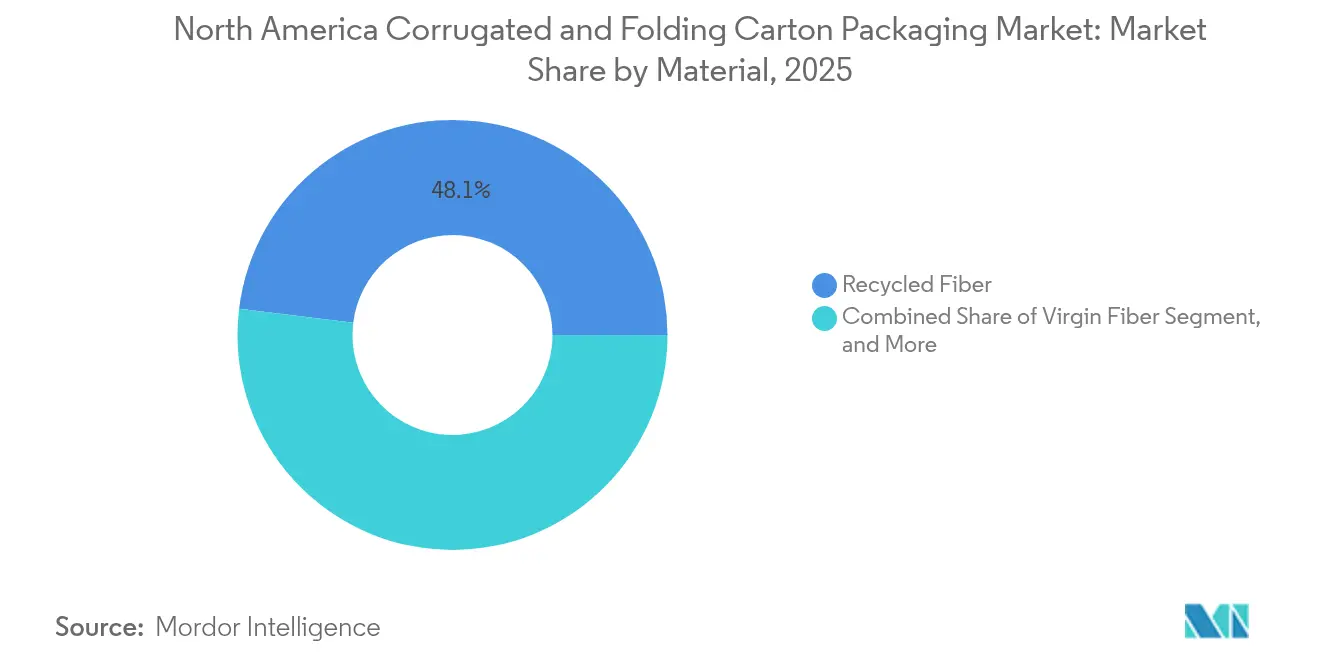

- Nach Material hielt Recyclingfaser im Jahr 2025 einen Marktanteil von 48,05 % am nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen, während Bambus- und Agrorückstandsmischungen bis 2031 voraussichtlich mit einer CAGR von 3,16 % wachsen werden.

- Nach Verpackungstyp entfielen auf Wellpappkartons im Jahr 2025 54,55 % der Marktgröße des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen, während Faltschachteln auf der Grundlage der Nachfrage aus dem Gesundheitswesen mit einer CAGR von 2,15 % wachsen.

- Nach Kartontyp führten einwellige Designs mit einem Marktanteil von 38,05 % am nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen im Jahr 2025; Dreilagen-Anwendungen werden aufgrund der Automobillogistik voraussichtlich mit einer CAGR von 2,78 % wachsen.

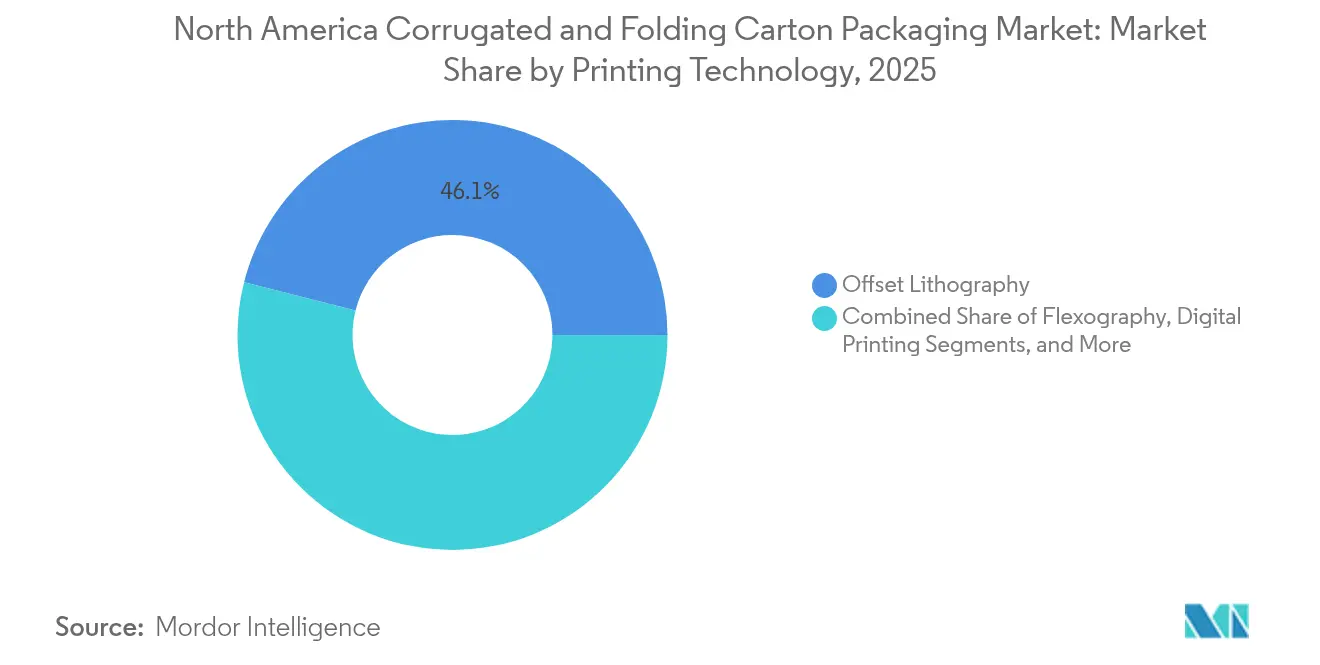

- Nach Drucktechnologie hielt Offsetdruck im Jahr 2025 einen Anteil von 46,05 % am nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen, doch der Digitaldruck steigt mit einer CAGR von 3,72 %, da Verarbeiter Personalisierung anstreben.

- Nach Endverbraucherbranche entfielen auf Lebensmittel und Getränke im Jahr 2025 32,10 % des Marktanteils am nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen, während Körperpflege und Kosmetik bis 2031 voraussichtlich mit einer CAGR von 2,58 % wachsen werden.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Marktanteil von 73,00 % am nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen im Jahr 2025; Mexiko ist mit einer CAGR von 3,54 % bis 2031 das am schnellsten wachsende Gebiet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Verpackungsvolumens | +0.4% | US-Logistikzentren mit Ausweitung nach Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Gewichtsreduzierung und Materialeffizienz | +0.2% | EPA-Regionen in den USA, Bundeszonen in Kanada, aufstrebendes Mexiko | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbeschaffungsziele von Unternehmen | +0.3% | US-amerikanische Einzelhandelsketten, kanadische Betriebe, mexikanische Fertigung | Mittelfristig (2–4 Jahre) |

| Übernahme regalfertiger Verpackungen im Einzelhandel | +0.2% | Lebensmittelketten in den USA und Kanada, expandierender mexikanischer Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Plattformen zur Kartongrößenoptimierung | +0.1% | Fulfillment-Zentren in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Mikro-Fulfillment-Zentren | +0.1% | Städtische US-Märkte und kanadische Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Verpackungsvolumens

Automatisierung in Fulfillment-Zentren erfordert engere Toleranzen für Kartons und veranlasst Leistungsupgrades bei einwelligen Platten, die den Belastungen des Direktversands an Verbraucher standhalten müssen. Die im Jahr 2024 veröffentlichten FDA-Leitlinien behandeln Rezeptlieferungen nun als E-Commerce-Sendungen und verpflichten Faltschachteln dazu, manipulationssichere und kindergesicherte Merkmale zu integrieren, die mit Paketsortieranlagen kompatibel sind.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Verpackung – Humanarzneimittel”, FDA.gov KI-Algorithmen, die in Verarbeitungslinien eingebettet sind, ermöglichen es Werken, mehr als 1.200 verschiedene Kartongrößen pro Stunde auszugeben, den Einsatz von Füllmaterial um 35 % zu reduzieren und Wellpappenlagen einzusparen. Diese Fähigkeit steigert die Nachfrage sowohl nach strukturellen Wellpappformaten als auch nach hochwertigen bedruckten Faltschachteln, die als eigene Versandverpackung fungieren. Folglich gewinnt der nordamerikanische Markt für Wellpappe- und Faltschachtelverpackungen diversifiziertes Volumen mit höheren durchschnittlichen Erlösen pro Tonne und dämpft damit die reife Nachfragekurve.

Vorgaben zur Gewichtsreduzierung und Materialeffizienz

Von der US-amerikanischen Umweltschutzbehörde (EPA) im Jahr 2024 veröffentlichte Ziele zur Abfallreduzierung fördern Investitionen in leichtere Wellpappenrohpapiere mit reduziertem Flächengewicht, die durch fortschrittliche Wellenkonstruktionen die Druckfestigkeit aufrechterhalten und das Plattengewicht um 18–22 % reduzieren, dabei aber die Anforderungen für die automatisierte Handhabung erfüllen. FSC-Prüfdaten bestätigen, dass 89 % der Wellpappenproduktion in Nordamerika nun Chain-of-Custody-Zertifizierungen trägt, ein Sprung gegenüber 76 % ein Jahr zuvor. Diese Dynamik ermutigt Verarbeiter, Präzisions-Wellpappenmaschinen und geschlossene Qualitätskontrollsysteme einzusetzen, die enge Toleranzen einhalten, während die Papierdicke abnimmt. Da das Materialgewicht sinkt, steigt der Stückpreis, weil Kunden für dokumentierten Nachhaltigkeitsfortschritt zahlen, was dem nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen inkrementelles Wertwachstum beiträgt.

Nachhaltigkeitsbeschaffungsziele von Unternehmen

Einzelhandels- und Konsumgüterunternehmen verankern Recyclingfähigkeitsschwellen und Lebenszyklusmetriken in Beschaffungsverträgen und zwingen Kartonhersteller dazu, Recyclinggehalt oder CO₂-Werte bei Ausschreibungen nachzuweisen. Cascades berichtete, dass Verträge, die durch explizite Umweltanforderungen geregelt werden, bereits 67 % seines Faltschachtelerlöses ausmachen und bei nachgewiesener Zertifizierung Preisaufschläge von 8–12 % erzielen. FSC, Lebenszyklusanalysen und CO₂-Offenlegung fungieren nun als Dealqualifikationskriterien bei Großkaufhausketten und Herstellern schnelldrehender Konsumgüter. Kleinere Verarbeiter ohne Prüfungskapazitäten sehen sich einer schrumpfenden adressierbaren Nachfrage gegenüber, was die wettbewerbliche Bifurkation verschärft, aber gleichzeitig die gesamte zertifizierte Tonnage, die durch den nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen fließt, vergrößert.

Übernahme regalfertiger Verpackungen im Einzelhandel

Lebensmittel- und Club-Store-Formate verlangen Kartons, die ohne Auspacken vom Palette auf das Regal umgestellt werden können, Arbeitsminuten einsparen und die Planogramm-Konsistenz gewährleisten. Graphic Packagings Investitionen von 75 Millionen USD in Feinlinien-Stanzanlagen zielen auf diesen Bedarf ab und integrieren Aufreißstreifen und hochauflösenden Flexodruck, der die Beanspruchungen der Lieferkette übersteht und dennoch im Regal vermarktet wird. Regalbereite Lösungen verbinden häufig Wellpappsteifigkeit mit Faltschachtelgrafik und fördern branchenübergreifende Synergien innerhalb von Verarbeiternetzwerken. Die Einführung verläuft am schnellsten bei abgepackten Lebensmitteln, Kosmetika und kleinen Elektrogeräten, was eine inkrementelle Tonnage hochwertiger Plattensorten erzeugt und die funktionale Reichweite des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der OCC-Preise | −0.3% | Von der Wiederverwertung abhängige Regionen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapitalaufwandsinflation der Verarbeiter | −0.2% | US-amerikanische Fertigungszentren und mexikanische Expansionszonen | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Kartonwerken | −0.2% | Industriekorridore in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Entwaldung und NGO-Druck | −0.1% | Holzeinzugsgebiete in den USA und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der OCC-Preise

Erzeugerpreisdaten des Büros für Arbeitsstatistik (BLS) zeigen Wellpappenrohpapieren-Schwankungen von 28–35 % bis 2024, was die Margen von Werken mindert, die von gehandelter Recyclingfaser abhängig sind. Georgia-Pacific investierte 550 Millionen USD in die vertikale Integration, um die eingehende OCC zu stabilisieren – eine Option, die für kleinere unabhängige Unternehmen außer Reichweite liegt. Während Preisspitzen beschleunigen Verarbeiter Tests mit Tomatenstengel- und Weizenstrohfaser, doch der kommerzielle Maßstab bleibt embryonal und wird zu Aufpreisen angeboten. Staatliche Recyclingvorschriften erhöhen die Quoten für den Rezyklatanteil und verstärken den Beschaffungsdruck genau dann, wenn die OCC-Versorgung knapp wird. Der daraus resultierende Engpass mindert das Volumenwachstumspotenzial des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen, bis Faseralternativen ausgereift sind.

Kapitalaufwandsinflation der Verarbeiter

Anlagenlieferanten hoben Listenpreise infolge von Stahl- und Elektronikengpässen an, was schlüsselfertige Wellpappenmaschinen-Installationen zwischen 2023 und 2025 um 15–20 % verteuerte. Kreditkosten stiegen, was die Amortisationszeiträume für Digitaldrucker und servobetriebene Stanzmaschinen verlängerte, die für Kurzauflagen unerlässlich sind. Unternehmen verschieben oder phasen Investitionen aus, was die Erneuerung veralteter Anlagen verlangsamt und die Produktivität einschränkt. Mexikanische Greenfield-Projekte sehen sich erhöhten Baukosten gegenüber, was die Zeitpläne genau dann verlängert, wenn die Near-Shoring-Nachfrage ihren Höhepunkt erreicht. Die Kapitalaufwandsinflation bremst daher das Modernisierungstempo innerhalb des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingfaser behält Skalenvorteile bei aufkommender Alternativfasermomentum

Recyclingfaser entfiel im Jahr 2025 auf 48,05 % des Marktanteils des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen, was die kommunalen Sammelsysteme und Einzelhandelsbeschaffungsvorschriften bestätigt, die postindustrielle Inhalte bevorzugen. Marktteilnehmer nutzen ihre Skalenvorteile, doch volatile OCC-Preise veranlassten Cascades Anfang 2024 zu zusätzlichen Rohstoffausgaben von 45 Millionen EUR (48,6 Millionen USD). Folglich fließen strategische Investitionen in Agrorückstände wie Tomatenstengel und Weizenstroh, eine Gruppe, die mit einer CAGR von 3,16 % wächst und allein im Jahr 2024 durch 23 Patentanmeldungen gestützt wird.

Alternativfaserpilotprojekte wechseln nun vom Labor in die Produktion, da Verarbeiter nach Kostenstabilität und Marketingdifferenzierung suchen. Während die mechanischen Eigenschaften denen von Holzschliff nahekommen, schränken Versorgungskontinuität und Lebensmittelkontakt-Compliance noch großflächige Umstellungen ein. Der nordamerikanische Markt für Wellpappe- und Faltschachtelverpackungen balanciert somit zwei Entwicklungspfade: die Kostenrisiken, aber das umfassende Netzwerk von Recyclingfaser, und schnell wachsende Nischenfasern, die sich noch in die kommerzielle Breite hineinentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Verpackungstyp: Wellpappe-Volumenführerschaft trifft auf Mehrwertentwicklung bei Faltschachteln

Wellpappkartons hielten im Jahr 2025 54,55 % des Marktanteils des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen, dank der E-Commerce-Logistik, die langlebige Versandkartons erfordert. Die Volumina steigen im Einklang mit der Paketanzahl, doch die Margenverbesserung resultiert aus Intelligenten-Karton-Algorithmen und Reduzierungen des Decklagen-Gewichts, die die Festigkeit erhalten. Faltschachteln, obwohl kleiner, wachsen mit einer CAGR von 2,15 %, weil FDA-Compliance Pharmaunternehmen zu Mehrschichtbarrieren und manipulationssicheren Verschlüssen drängt, die höhere Stückpreise erzielen.

Verarbeiter überbrücken beide Formen durch Hybriddesigns, die Wellpappsteifigkeit mit Kartongrafikbeschriftung verbinden, regalfertige Aufgaben erfüllen und gleichzeitig Lagen reduzieren. Investitionen in Digitaldruck verwischen die Grenze weiter, indem sie Wellpappenherstellern ermöglichen, offsetähnliche Bilder auf Mikroflute zu liefern, und Faltschachteln befähigen, Sekundärverpackungsrollen zu übernehmen. Diese Konvergenz erhöht das gesamte adressierbare Potenzial für den nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen.

Nach Kartontyp: Effizienz einwelliger vs. Stärke dreilagiger Ausführungen

Einwellige Substrate repräsentierten im Jahr 2025 38,05 % der Marktgröße des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen und werden für leichte E-Commerce-Pakete eingesetzt, die durch dimensionsgewichtsabhängige Versandtarife belastet werden. Hochpräzisions-Wellpappenmaschinen fügen Fluten der nächsten Generation hinzu, die den Kantendruck erhöhen und dabei das Flächengewicht reduzieren, womit die Kostenführerschaft erhalten bleibt. Dreilagige Platten wachsen mit einer CAGR von 2,78 %, da Mexikos Automobilexporte dichte, vibrationssichere Kisten erfordern, was Mexikos überproportionalen Einfluss auf die Schwerlastnachfrage verstärkt.

Lieferanten entwickeln hybride Wellen, die nach einwelliger Wirtschaftlichkeit streben, dabei aber nahezu doppelwellige Festigkeit erreichen, unterstützt durch 15 im Jahr 2024 eingereichte Patente. Da Endverbraucher SKU-spezifische Polsterung verfeinern, hängt die Plattenauswahl von prädiktiver Analytik anstatt von Faustregeln ab, was das beratende Servicepotenzial im nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen ausweitet.

Nach Drucktechnologie: Offsetskalenvorteile halten Marktanteil, während Digitaldruck rasant wächst

Offsetlithografie sicherte sich im Jahr 2025 46,05 % des Marktanteils des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen und bedient Langauflagen-Lebensmittel- und Getränkekartons, die präzise Markenfarbwiedergabe erfordern. Digitaldruck treibt eine CAGR von 3,72 % an, indem er serialisierte Pharmapakete und personalisierte Kosmetikhüllen ermöglicht und die minimale wirtschaftliche Auflagenlänge von Tausenden auf Dutzende Stück reduziert.

Die Kapitalverlagerung hin zu Tintenstrahl-Wellpappenmaschinen und tonerbasierten Bogendruckmaschinen beschleunigt sich, da Verarbeiter die SKU-Proliferation verfolgen. Rüstzeitfreie Umstellungen reduzieren Ausschuss und unterstützen Mikro-Fulfillment-Anforderungen nach grafischer Variation. Dieser Technologiemix entwickelt das Erlösmodell von Preis-pro-Tonne hin zu Preis-pro-Impression und verleiht dem nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen zusätzliche Elastizität.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittelvolumen gleicht Innovationen im Gesundheitswesen aus

Lebensmittel und Getränke hielten im Jahr 2025 32,10 % des Marktanteils des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen, gestützt durch den alltäglichen Konsum und die Substitution von Kunststoff hin zu recycelbaren Fasern. Körperpflege und Kosmetik steigen mit einer CAGR von 2,58 %, indem sie Premium-Faltschachteln mit holografischen Tinten und Softtouch-Lacken nutzen, die die Regalwirkung verstärken.

Die strengen Serialisierungsvorschriften des Gesundheitswesens machen manipulationssichere und kindergesicherte Kartons zu einem beständigen Margentreiber, während Elektronikmarken antistatische Einlagenstocks einsetzen, um Mikrochips im Rahmen von Near-Shoring zu sichern. Industriesegmente profitieren von Mexikos Montagewachstum und verlangen schwerere Wellen und dreilagige Umhüllungen. Die heterogene Endverbraucherbasis puffert zyklische Schocks und erhält mehrsegmentale Tiefe innerhalb des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen.

Geografische Analyse

Die Volumenführerschaft der Vereinigten Staaten resultiert aus landesweiten E-Commerce-Fulfillment-Zentren, die leichtere einwellige Platten mit höherer Grafikqualität vorgeben und damit eine margenstarke Mischung für Verarbeiter aufrechterhalten. Kapitalausgaben in Iowa, Georgia und Illinois fügen automatisierte Wellpappenmaschinen mit KI-Integration hinzu und signalisieren ein Bekenntnis zur inländischen Kapazität auch inmitten von Near-Shoring-Strömen.

Kanadas Verpackungsnachfrage richtet sich nach Lebensmitteleinzel- und Ressourcenexporten, doch die Nachhaltigkeitspolitik intensiviert die FSC-Einführung schneller als der kontinentale Durchschnitt. Das Wachstum städtischer Mikro-Fulfillment-Zentren rund um Toronto und Vancouver stimuliert kleinere versandfertige Kartons, die digitale Druckflexibilität erfordern. Der nordamerikanische Markt für Wellpappe- und Faltschachtelverpackungen erlebt folglich eine Technologiemigration nach Norden, da Verarbeiter US-amerikanische Arbeitsabläufe replizieren.

Mexiko entwickelt sich von importabhängigem Konsum zu selbstversorgter Kapazität, verankert durch Automobil-, Elektronik- und Haushaltsgeräte-Cluster in der Bajío-Region und den nördlichen Bundesstaaten. Wachsende Arbeitskompetenz, kombiniert mit Zollvorteilen unter dem USMCA-Abkommen (Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada), zieht sowohl lokale Unternehmer als auch multinationale Konzerne an, die Wellpappenmaschinen und Faltschachtellinien einrichten. Dreilagige Platten gewinnen für grenzüberschreitende Teillieferungen an Bedeutung und balancieren Mexikos junge Verbrauchernachfrage nach regalfertiger Kosmetik und Körperpflegeverpackung. Die lokale Faserversorgung bleibt unterentwickelt und fördert Investitionen in Recycling-Wellenpapier und Agrorückstandsaufschließung, die den Versorgungsmix im nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen diversifizieren könnten.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, da die fünf größten Verarbeiter etwa 65 % der regionalen Produktion ausmachen, während Dutzende mittelgroße unabhängige Unternehmen durch Nischenflexibilität erfolgreich sind. International Paper stellte 2024 260 Millionen USD bereit, um digitale Verarbeitung und KI-gesteuerte Kartonlinien auszubauen, mit dem Ziel, E-Commerce-SKU-Komplexität zu bewältigen. Packaging Corporation of America investierte 45 Millionen USD in digitale Schneidanlagen für pharmazeutische Serialisierungsanforderungen, was einen Schwenk hin zu Kurzauflagen mit Track-and-Trace-Funktionen widerspiegelt.

Georgia-Pacifics 550-Millionen-USD-Erweiterung in Green Bay und gleichzeitige Werke in Alabama fördern die vertikale Integration inmitten der OCC-Volatilität und sichern Decklagenfaserstoff und Durchsatz. Graphic Packagings 75-Millionen-USD-Einsatz von Präzisionsstanzanlagen verstärkt das regalfertige Angebot für Lebensmittel- und Club-Store-Ketten und veranschaulicht die Konvergenz zwischen Kartongrafikbeschriftung und versandtauglicher Steifigkeit. Sonocos Partnerschaften mit großen Pharmaunternehmen integrieren Serialisierungstechnologie in Faltschachteln – ein Zeichen dafür, dass regulatorische Compliance zu einem Erlösschutzwall werden kann.

Kleinere unabhängige Unternehmen konkurrieren durch regionalen Service und schnelle Abwicklung individueller Aufträge, doch steigende Kapitalaufwendungen und Arbeitskräftemangel engen die Margen ein. Allianzen bilden sich um gemeinsam genutzte Digitaldruckanlagen und gemeinsame FSC-Akkreditierung, um Ausschreibungskriterien zu erfüllen. Das Fusionen-und-Übernahmen-Interesse bleibt aktiv, da Private-Equity-Investoren nach Zukäufen suchen, die Spezialbe beschichtungen oder Automatisierungstechnologie einbringen. Insgesamt setzen Technologieeinführung, Fasersicherheit und Nachhaltigkeitsnachweise das Wettbewerbstempo im nordamerikanischen Markt für Wellpappe- und Faltschachtelverpackungen.

Marktführer der nordamerikanischen Wellpappe- und Faltschachtelverpackungsbranche

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Georgia-Pacific LLC

Cascades Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) veröffentlichte ergänzende Leitlinien zur Klarstellung von in Verpackungen integrierten RF-Tags für die Rückverfolgbarkeit von Rezepten.

- Dezember 2024: Der Forest Stewardship Council meldete eine Zertifizierungsabdeckung von 85 % der nordamerikanischen Wellpappenproduktion, ein Anstieg von 9 % gegenüber 2023.

- September 2024: International Paper verpflichtete sich zu 260 Millionen USD für die Erweiterung seines Werks in Iowa mit KI-gestützten Verarbeitungslinien, die 800 Kartonkonfigurationen pro Stunde produzieren.

- August 2024: Packaging Corporation of America schloss die Einführung digitaler Verarbeitungsanlagen in drei US-amerikanischen Werken für 45 Millionen USD ab.

Berichtsumfang des nordamerikanischen Marktes für Wellpappe- und Faltschachtelverpackungen

Die Marktstudie berücksichtigt die vorherrschenden Basisszenarien, wichtige Themen und nachfragezyklusbezogene Endverbraucherbranchen.

Der nordamerikanische Markt für Wellpappe- und Faltschachtelverpackungen ist segmentiert in (Wellpappenverpackungen (Typ (einseitig kaschiert, einwellig, doppelwellig und dreiwellig), Endverbraucherbranche (Gesundheitswesen, Haushaltspflege und Körperpflege, Getränke, Transport und Logistik, Lebensmittel, industrielle und hardwarebasierte Produkte sowie sonstige Endverbraucherbranchen)) und Kartonplattenverpackungen/Faltschachtelverpackungen/Papierplattenverpackungen (Faltschachtelverpackungen (Endverbraucherbranche (Lebensmittel und Getränke, Tabak, Gesundheitswesen und Pharmazeutik, Körperpflege und Kosmetik sowie sonstige Endverbraucherbranchen))) in den Vereinigten Staaten, Kanada und Mexiko. Der Bericht bietet das Volumen in Tonnen für die oben genannten Segmente.

| Jungfaser |

| Recyclingfaser |

| Bambus- und Agrorückstandsfasermischungen |

| Faltschachteln |

| Wellpappkartons |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Faltschachtelkarton (FBB) |

| Sonstige Kartontypen |

| Offsetlithografie |

| Flexodruck |

| Digitaldruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutik |

| Körperpflege und Kosmetik |

| Elektronik und Haushaltsgeräte |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Material | Jungfaser |

| Recyclingfaser | |

| Bambus- und Agrorückstandsfasermischungen | |

| Nach Verpackungstyp | Faltschachteln |

| Wellpappkartons | |

| Nach Kartontyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Faltschachtelkarton (FBB) | |

| Sonstige Kartontypen | |

| Nach Drucktechnologie | Offsetlithografie |

| Flexodruck | |

| Digitaldruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutik | |

| Körperpflege und Kosmetik | |

| Elektronik und Haushaltsgeräte | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen nordamerikanischer Wellpappe- und Faltschachtelverpackungen im Jahr 2026?

Die Region lieferte im Jahr 2026 37,76 Millionen Tonnen.

Wie schnell wird das Volumen bis 2031 wachsen?

Es wird prognostiziert, dass es mit einer CAGR von 1,42 % wächst und 40,51 Millionen Tonnen erreicht.

Welches Material führt den Mix heute an?

Recyclingfaser dominiert mit einem Anteil von 48,05 %, gestützt durch ausgereifte Sammelsysteme und FSC-Vorschriften.

Wo ist das geografische Wachstum am stärksten?

Mexiko wird bis 2031 voraussichtlich eine CAGR von 3,54 % verzeichnen, da Near-Shoring die Verpackungsnachfrage beschleunigt.

Welche Drucktechnologie gewinnt am stärksten an Bedeutung?

Digitaldruck expandiert mit einer CAGR von 3,72 %, getrieben durch Personalisierung und Kurzauflagenökonomie.

Was bremst eine schnellere Expansion?

OCC-Preisvolatilität, Arbeitskräftemangel und steigende Kapitalaufwendungen erhöhen die Kosten und bremsen das Gesamtmarktwachstum.

Seite zuletzt aktualisiert am: