Marktgröße und Marktanteil für veterinärmedizinische Ultraschallgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 515.64 Millionen US-Dollar |

| Marktgröße (2031) | 724.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärmedizinische Ultraschallgeräte von Mordor Intelligence

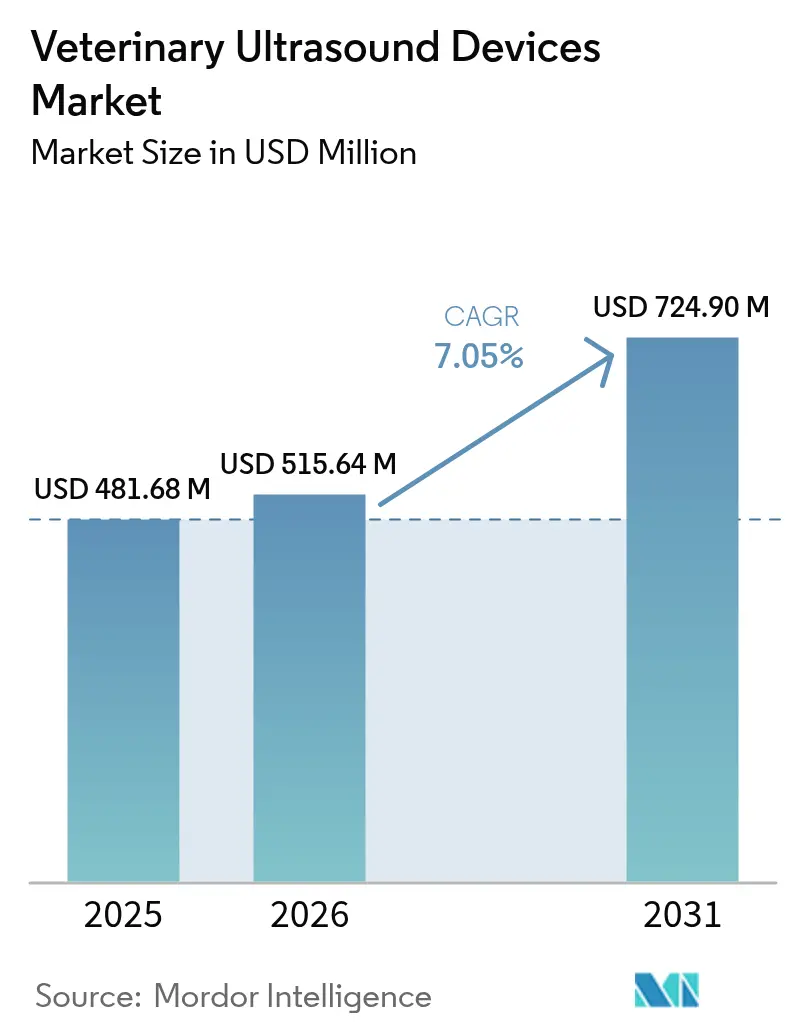

Die Marktgröße für veterinärmedizinische Ultraschallgeräte wird voraussichtlich von 481,68 Millionen USD im Jahr 2025 auf 515,64 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 724,90 Millionen USD erreichen, mit einer CAGR von 7,05 % über den Zeitraum 2026–2031.

Steigende Ausgaben für die Gesundheitsversorgung von Haustieren, die Konsolidierung von Primärversorgungskliniken durch Unternehmen sowie kostengünstigere Handheld-Sonden erweitern den Zugang zur Point-of-Care-Bildgebung bei Heimtieren. Nutztierproduzenten setzen auf Ultraschall, um Zuchtintervalle zu verkürzen, und die Nachfrage nach Doppler-Plattformen steigt, da kardiologische Protokolle bei Hunden, Katzen und Sportpferden zur Routine werden. Das Cyber Resilience Act der Europäischen Union prägt bereits Produkt-Roadmaps, indem es langfristigen Software-Support vorschreibt – eine Anforderung, die Anbieter mit etablierten Cybersicherheitsteams begünstigt. Gleichzeitig erleichtern Abonnement- und Leasingoptionen die Überwindung von Kapitalbarrieren für kleine Praxen und halten die Ersatzzyklen auch in preissensiblen Regionen lebhaft.

Wichtigste Erkenntnisse des Berichts

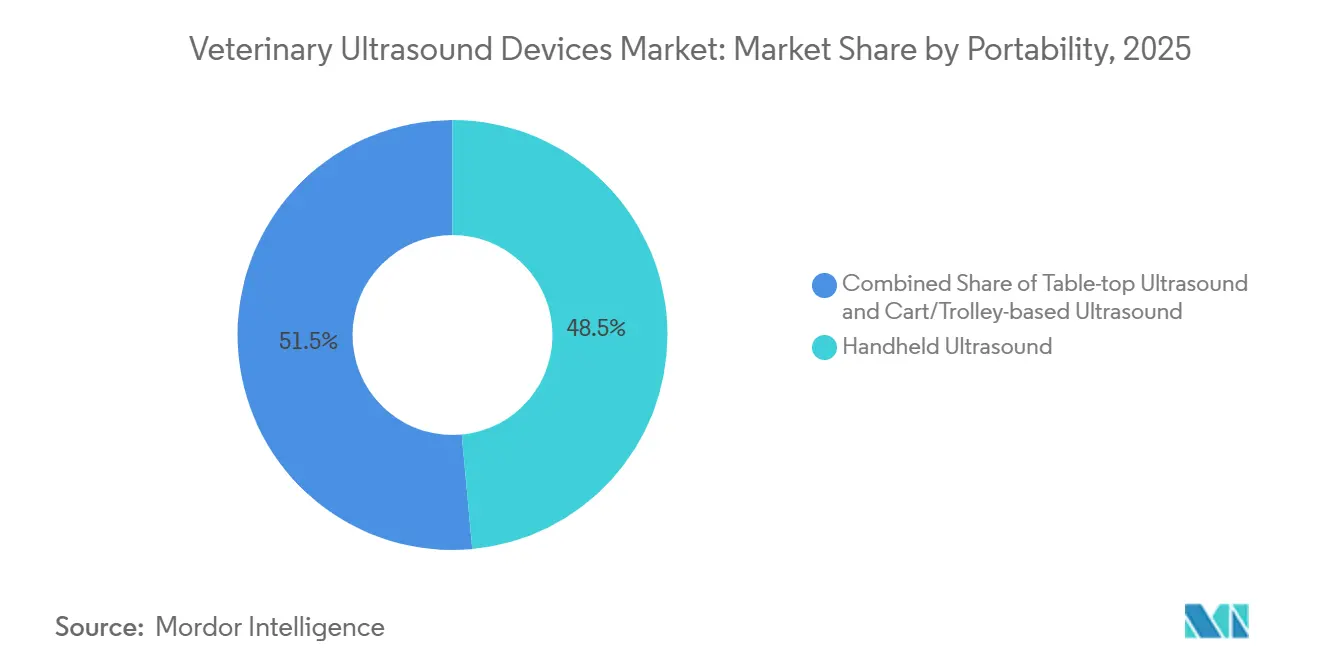

- Nach Tragbarkeit führten wagenbasierte Systeme den Markt für veterinärmedizinische Ultraschallgeräte mit einem Marktanteil von 48,53 % im Jahr 2025 an, während Handheld-Geräte bis 2031 die höchste CAGR von 9,43 % verzeichneten.

- Nach Technologie hielten zweidimensionale Plattformen im Jahr 2025 einen Anteil von 56,92 % am Markt für veterinärmedizinische Ultraschallgeräte, wobei Doppler-Geräte bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

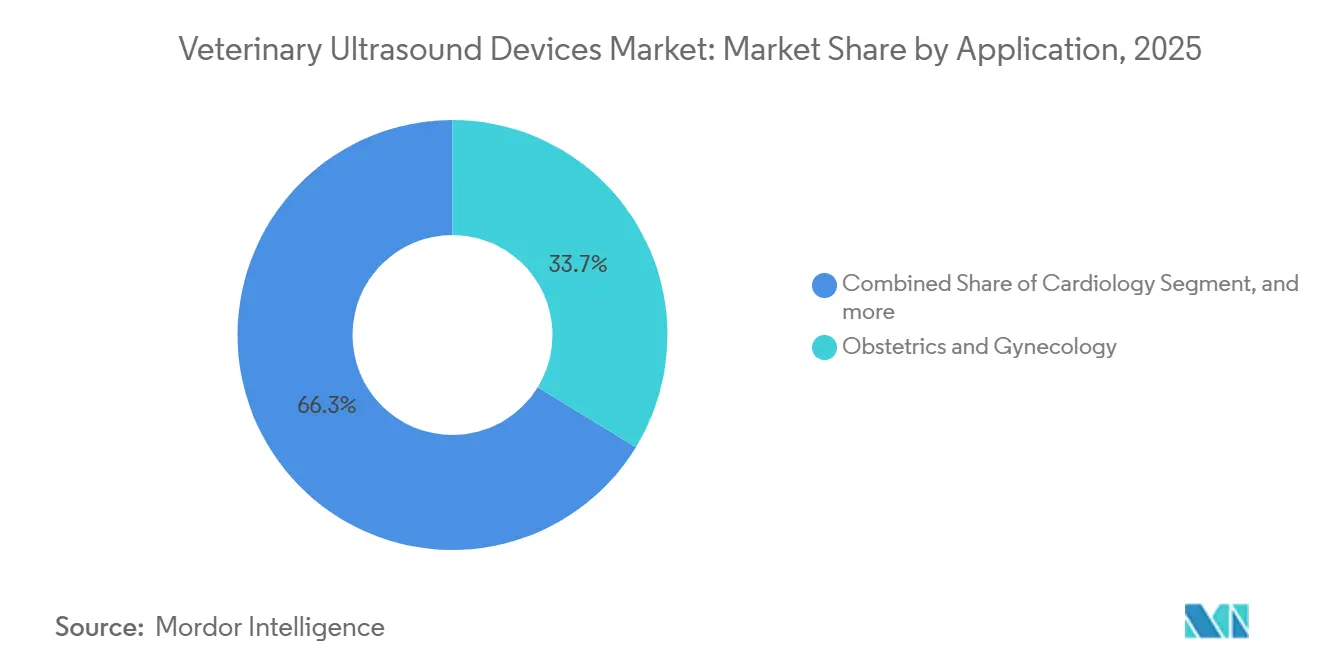

- Nach Anwendung entfielen im Jahr 2025 33,74 % des Umsatzes auf Geburtshilfe und Gynäkologie, während die Kardiologie im Zeitraum 2026–2031 mit einer CAGR von 10,55 % voranschreitet.

- Nach Tierart entfielen im Jahr 2025 52,98 % der Marktgröße für veterinärmedizinische Ultraschallgeräte auf Nutztiere, während Heimtiere die schnellste CAGR von 9,54 % bis 2031 verzeichneten.

- Nach Endnutzer hielten Tierkrankenhäuser im Jahr 2025 einen Anteil von 60,54 %, wobei Kliniken dank der Einführung von Point-of-Care-Lösungen mit einer CAGR von 10,43 % am schnellsten wachsen.

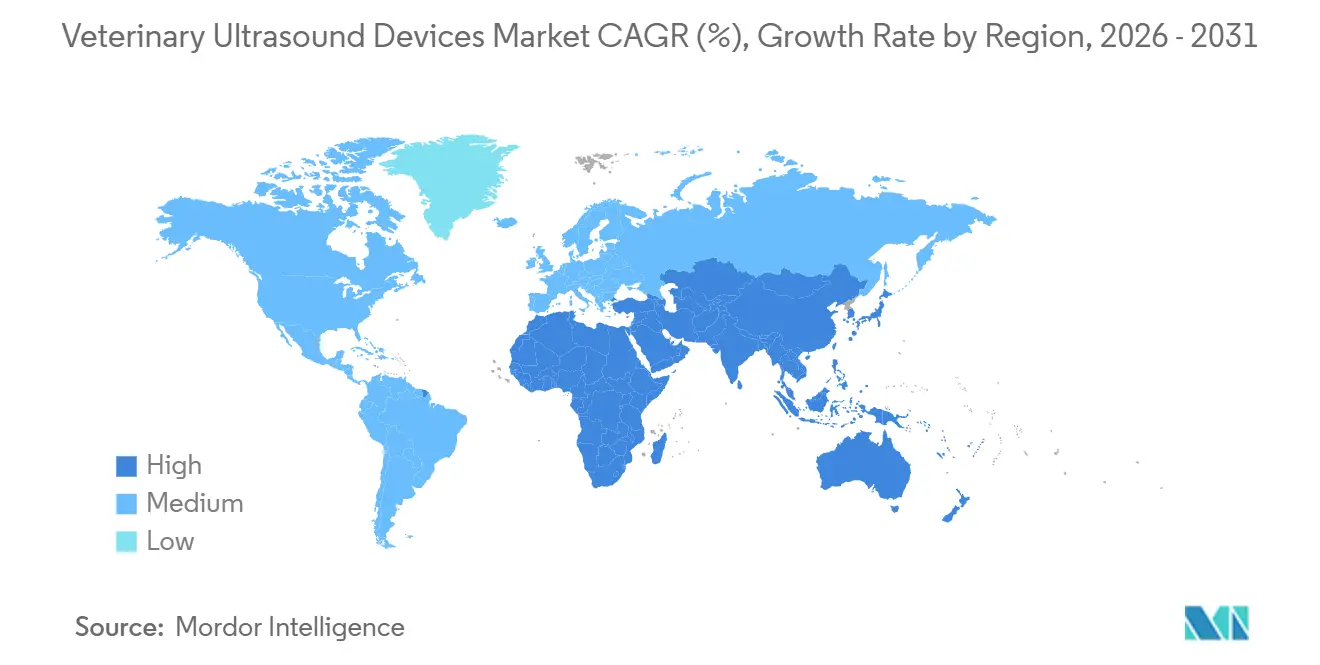

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,54 %, obwohl der asiatisch-pazifische Raum aufgrund staatlich geförderter Biotechnologieprogramme für Nutztiere mit einer CAGR von 8,54 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für veterinärmedizinische Ultraschallgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Gesundheitsausgaben für Heimtiere | +1.8% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Handheld-Ultraschallgeräten | +1.5% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der veterinärmedizinischen Ultraschallbildgebung | +0.9% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Reproduktionsüberwachung in der intensiven Nutztierhaltung | +1.0% | Milch- und Rindfleischregionen weltweit | Langfristig (≥ 4 Jahre) |

| Entstehung abonnementbasierter Modelle für Ultraschallgeräte | +0.8% | Nordamerika, Europa, Australien, städtisches Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von künstlicher Intelligenz und Tele-Ultraschall-Workflows | +1.2% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsausgaben für Heimtiere

Haustierbesitzer in den Vereinigten Staaten gaben im Jahr 2023 38,3 Milliarden USD für Veterinärversorgung aus, und versicherte Haustiere erhalten 2,4-mal mehr Bildgebungsuntersuchungen als nicht versicherte Tiere[1]Amerikanische Veterinärmedizinische Vereinigung, "U.S. Veterinary Workforce Study 2024," avma.org. Unternehmensgruppen besitzen mittlerweile mehr als ein Viertel der Kliniken in den USA, was Flottenankäufe und standardisierte Ultraschallprotokolle ermöglicht. Elektive Bauch- und Herzuntersuchungen für ältere Haustiere werden zunehmend zur Routine, obwohl der Rückgang der Klinikbesuche im Jahr 2024 zeigt, dass die diskretionäre Bildgebung empfindlich auf makroökonomischen Druck reagiert. Standardisierte Serviceverträge von Anbietern helfen Kliniken, Wartungskosten zu kontrollieren und Einnahmen in Abschwungphasen zu stabilisieren. Der Gesamteffekt ist eine anhaltende Nachfrage nach erschwinglichen, benutzerfreundlichen Scannern, die diagnostische Margen auch bei schwankenden Besuchsvolumina aufrechterhalten.

Zunehmende Einführung von Handheld-Ultraschallgeräten

Handheld-Sonden wachsen mit einer CAGR von 9,43 %, da chipbasierte Wandler die Herstellungskosten senken und die Gerätegröße verringern. Butterfly's iQ3, im Januar 2024 zugelassen, führte automatisierte 3D-Modelle ein, die die Anatomieidentifikation für Nicht-Radiologen beschleunigen, während GE's Vscan Air, vertrieben von Sound Technologies, drahtlose Bildgebung für Untersuchungen am Pferdestand ermöglicht. Monatliche Leasingpläne unter 800 USD reduzieren die Vorabkosten um 80 % und fördern die Einführung in Einzelarztpraxen. Tragbarkeit ist besonders wertvoll in der Großtierpraxis und in Notfallkäfigen, wo Wagensysteme unpraktisch sind, obwohl die Bildpenetration bei adipösen Patienten und bei tiefen Bauchuntersuchungen begrenzt bleibt. Kontinuierliche Software-Updates über WLAN helfen Praxen, technologische Veralterung während mehrjähriger Rückzahlungspläne zu vermeiden.

Integration von künstlicher Intelligenz und Tele-Ultraschall-Workflows

Eine gemeinsame Erklärung des Amerikanischen und Europäischen Kollegiums für Veterinärradiologie aus dem Jahr 2024 befürwortete KI-Tools als Genauigkeitsverbesserer, wenn ein ausgebildeter Kliniker die endgültige Interpretation überwacht. Butterfly's KI-B-Linien-Zähler reduzierte die Interpretationszeit bei Hunden mit Lungenödem um 40 % und standardisierte die Ergebnisse über unterschiedliche Qualifikationsniveaus hinweg. Cloud-Plattformen ermöglichen es Ausbildungsprogrammen nun, Schulungsanforderungen durch Fernbildüberprüfung zu erfüllen und den Zugang zu Fachaufsicht zu erweitern. Das Cybersicherheitsrisiko wächst, da Ransomware-Gruppen klinische PACS-Systeme ins Visier nehmen; die ISO-27001-Zertifizierung und das EU-Cyber-Resilience-Act drängen Anbieter dazu, Sicherheit durch Design einzubetten. Praxen bewerten bei der Beschaffung zunehmend Verschlüsselung, Benutzerzugriffskontrollen und Patch-Support.

Wachsende Nachfrage nach Reproduktionsüberwachung in der intensiven Nutztierhaltung

Ultraschall-Trächtigkeitsuntersuchungen bereits 28 Tage nach der Besamung verkürzen die Kalbungsintervalle im Vergleich zur Palpation um bis zu 15 Tage. Die fetale Geschlechtsbestimmung zwischen dem 60. und 85. Tag optimiert die Färsenerhaltung und den Cashflow-Zeitplan. Doppler-Untersuchungen der Corpus-luteum-Vaskularisierung sagen den Progesteronstatus voraus und verbessern die Konzeptionsraten bei der zeitgesteuerten künstlichen Besamung. Regierungen im asiatisch-pazifischen Raum knüpfen Nutztierfördermittel an die Einführung fortschrittlicher Diagnostik und fördern so die Nutzung in Milch- und Rindfleischbetrieben. Dennoch halten Gerätekosten und Bedienermangel manuelle Methoden bei Kleinbauern verbreitet, was Raum für Einstiegsscanner in Verbindung mit Fernschulungen lässt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Ultraschallsysteme | −0.9% | Lateinamerika, Südasien, Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an ultraschallgeschulten Veterinärfachleuten | −0.7% | Ländliche und unterversorgte Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für diagnostische Bildgebung bei Großtieren | −0.6% | Nutztiermärkte in Nordamerika, Lateinamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei cloudverbundenen Ultraschallgeräten | −0.5% | Nordamerika, Europäische Union, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Ultraschallsysteme

Premium-Wagensysteme mit Doppler- und Kontrastmittelmodulen kosten zwischen 15.000 und 50.000 USD – eine Hürde für Kliniken mit durchschnittlich weniger als 10 Untersuchungen pro Woche. Handheld-Geräte werden für 3.999–8.000 USD angeboten, weisen jedoch eine begrenzte Eindringtiefe für Bauchuntersuchungen bei Großtieren auf, sodass Praxen zwischen Preis und Leistungsfähigkeit abwägen müssen. Abonnementpakete, die Hardware, Software und Service in einer monatlichen Gebühr bündeln, senken das Risiko, doch ländliche Kliniken mit geringem Fallvolumen haben weiterhin Schwierigkeiten, die Gewinnschwelle innerhalb einer typischen Fünfjahresfrist zu erreichen. Unternehmenskonsolidierer verhandeln Flottenrabatte und verschaffen unabhängigen Praktikern einen relativen Kostennachteil.

Mangel an ultraschallgeschulten Veterinärfachleuten

Das Amerikanische Kollegium für Veterinärradiologie betont, dass Bildqualität und Interpretation weiterhin vom Bediener abhängig sind, und empfiehlt eine akkreditierte Aufsicht[2]Amerikanisches Kollegium für Veterinärradiologie, "Ultraschall-Positionserklärung," acvr.org. Qualifikationswege wie das Zertifikat des Registrierten Veterinärmedizinischen Sonografen erfordern umfangreiche Erfahrung in der Humansonografie und 6 Monate veterinärmedizinische Betreuung, was die Anzahl der jährlichen Absolventen begrenzt. Ländliche Gemischtpraxen können es sich nicht leisten, dedizierte Sonografen einzustellen, und die Entfernung zu Spezialisten verlängert die Wartezeiten für Überweisungen[3]Vereinigung für Veterinärradiologie und Ultraschall, "RVMS-Zertifizierungsanforderungen," avru.org. KI-gestützte Voreinstellungen helfen, die Bilderfassung zu standardisieren, aber Haftungsbedenken halten Kliniken davon ab, sich ausschließlich auf Algorithmen zu verlassen, sodass menschliche Expertise weiterhin knapp bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragbarkeit: Handheld-Geräte gewinnen trotz Dominanz der Wagensysteme an Boden

Wagensysteme behielten im Jahr 2025 einen Marktanteil von 48,53 % bei veterinärmedizinischen Ultraschallgeräten aufgrund überlegener Bildqualität, Sondenvielfalt und ergonomischer Konsolen, die von Überweisungskrankenhäusern geschätzt werden. Sie bleiben die bevorzugte Plattform für tiefe Bauch-, Herz- und geführte interventionelle Untersuchungen, insbesondere bei adipösen oder großrassigen Hunden. Anbieter bündeln Mehrfrequenzsonden und integrierte PACS-Verbindungen und gewährleisten so die Kompatibilität mit bestehenden Arbeitsabläufen.

Handheld-Geräte wachsen mit einer CAGR von 9,43 %, da Preise unter 8.000 USD und die Vielseitigkeit einer einzelnen Sonde Primärversorgungskliniken ansprechen. Die Marktgröße für veterinärmedizinische Ultraschallgeräte in diesem Segment wird voraussichtlich stetig wachsen, da Abonnementmodelle es Nutzern ermöglichen, während der Vertragslaufzeit auf neuere Versionen umzusteigen. Die Bildauflösung verbessert sich weiterhin durch Halbleiterwandler, und militärische Falltestspezifikationen machen diese Geräte für Stallbesuche geeignet. Einschränkungen bei der Eindringtiefe und Akkulaufzeit begünstigen weiterhin Wagensysteme für komplexe Kardiologie oder Bauchuntersuchungen bei Großtieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Doppler-Ultraschall steigt mit der Ausweitung kardiologischer Anwendungen

Zweidimensionale Systeme machten im Jahr 2025 56,92 % des Umsatzes aus, da sie routinemäßige Bauch- und Geburtshelferbedarfe zu vergleichsweise niedrigen Kosten erfüllen. Schnelle Startzeiten und vertraute Benutzeroberflächen halten den Arbeitsablauf für Praxen mit hohem Volumen effizient. Der Markt für veterinärmedizinische Ultraschallgeräte im Bereich 2D wird weiter wachsen, obwohl der Anteil schrittweise zu Doppler-Plattformen verschoben wird.

Doppler-Geräte wachsen mit einer CAGR von 9,32 %, da Kliniken die Echokardiografie einführen und Nutztierproduzenten die Blutflussbewertung des Corpus luteum übernehmen. Der Marktanteil für veterinärmedizinische Ultraschallgeräte im Doppler-Bereich wird weiter steigen, wobei Anbieter die Funktion in mittelklassige Wagensysteme und sogar Handheld-Geräte integrieren. Schulungsprogramme vermitteln nun frühzeitig Doppler-Grundlagen und erweitern so die Nutzerbasis. Die drei- und vierdimensionale Bildgebung bleibt eine Nische, die aufgrund von Gerätekosten und längeren Scanzeiten auf Lehrkrankenhäuser beschränkt ist, obwohl ihre volumetrischen Daten die komplexe kardiale Operationsplanung unterstützen.

Nach Anwendung: Kardiologie beschleunigt sich, während Geburtshilfe reift

Geburtshilfe und Gynäkologie machten im Jahr 2025 33,74 % des Umsatzes aus, was jahrzehntelange Nutzung zur Trächtigkeitsbestätigung und Überprüfung der fetalen Lebensfähigkeit bei Nutztieren und Haustieren widerspiegelt. Das Wachstum flacht in reifen Märkten ab, da sich Protokolle stabilisieren und die Versicherungsdeckung die Gebühren normalisiert.

Die Kardiologie ist die am schnellsten wachsende Anwendung mit einer CAGR von 10,55 %, angetrieben durch verstärktes Screening auf angeborene und erworbene Herzerkrankungen. Kliniken fügen Doppler-fähige Handheld-Geräte hinzu, um käfigseitige FAST-Untersuchungen und grundlegende Echo-Triage durchzuführen. Der Markt für veterinärmedizinische Ultraschallgeräte für kardiologische Anwendungen wird voraussichtlich schnell wachsen, da KI-Module Kammermaße automatisieren und es Nicht-Spezialisten ermöglichen, diagnostische Clips aufzunehmen. Muskuloskelettaler und Notfallultraschall rundet die Nachfrage ab und profitiert von tragbaren Geräten, die in enge Intensivpflegebereiche passen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtiere gewinnen an Bedeutung, während Nutztiere das Volumen dominieren

Nutztiere machten im Jahr 2025 noch immer 52,98 % des Umsatzes aus, gestützt durch Herdenfruchbarkeitsprogramme, die Kapitalausgaben durch kürzere Kalbungsintervalle und höhere Konzeptionsraten rechtfertigen. Mobile Praktiker bevorzugen robuste Handheld-Geräte, die rauen Außenumgebungen standhalten.

Heimtiere wachsen mit einer CAGR von 9,54 % dank steigender Haustierversicherungsdeckung und der Bereitschaft der Besitzer, für präventive Herz- und Bauchuntersuchungen zu zahlen. Die Marktgröße für veterinärmedizinische Ultraschallgeräte im Heimtierbereich wächst daher schneller als die Segmente für Nutztiere. Geriatrische Pflegeprotokolle empfehlen nun jährliche Echo-Untersuchungen bei prädisponierten Rassen und fördern so eine nachhaltige Scannernutzung in Kleintierpraxen.

Nach Endnutzer: Tierkliniken überholen Krankenhäuser, da POCUS sich verbreitet

Überweisungskrankenhäuser machten im Jahr 2025 60,54 % des Umsatzes aus, unterstützt durch zertifizierte Radiologen, die hochwertige Wagensysteme mit Doppler-, CEUS- und 3D-Paketen betreiben. Sie bearbeiten komplexe Fälle und Ausbildungsrotationen und erhalten eine starke Ersatznachfrage aufrecht.

Allgemeine Kliniken verzeichnen jedoch eine CAGR von 10,43 %, da die Einführung von Handheld-Geräten es ihnen ermöglicht, Bildgebungseinnahmen zu behalten, anstatt Fälle zu überweisen. Die Marktgröße für veterinärmedizinische Ultraschallgeräte im Klinikbereich wächst, da Konsolidierer Flottenverträge abschließen, die Hardware, Cloud-Speicher und Dienstleistungen bündeln. Mobile Dienste und akademische Einrichtungen bilden eine kleinere, aber stetige Nische, die Langlebigkeit und Lehrfunktionen schätzt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,54 %, angetrieben durch hohe Ausgaben pro Patient und frühe POCUS-Einführung. US-amerikanische Unternehmensgruppen verhandeln landesweite Geräteabkommen und steigern das Anbietervolumen für integrierte Archivierung. Kanada und Mexiko wachsen stetig, da Milch- und Rindfleischproduzenten Reproduktionsultraschallprotokolle formalisieren. Die Inflation schränkte elektive Besuche im Jahr 2024 ein, aber Leasingpläne dämpfen Budgetschocks und erhalten Ersatzzyklen aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,54 %, unterstützt durch staatliche Mandate zur Überwachung von Nutztierkrankheiten und wachsender Haustierhaltung in Megastädten. Chinas riesige Schweine- und Milchsektoren treiben Wageninstallationen voran, während Japan und Südkorea kompakte Doppler-Geräte für die Kleintierkardiologie bevorzugen. Indiens Genossenschaftsmolkereien übernehmen tragbare Scanner, obwohl ein Mangel an geschulten Nutzern die ländliche Durchdringung verlangsamt. Australische Kliniken agieren als frühe Anwender und erproben KI-Module vor dem regionalen Rollout.

Europa verzeichnet eine solide Nachfrage, angetrieben durch strenge Tierschutzvorschriften und hohe Haustierhaltung. Deutschland, Frankreich und das Vereinigte Königreich dominieren den Umsatz, und das EU-Cyber-Resilience-Act wird ab Dezember 2027 einen fünfjährigen Patch-Support vorschreiben, was die Marktmacht wahrscheinlich bei cybersicherheitsvorbereiteten Anbietern konzentrieren wird. Osteuropa expandiert, da die Veterinärinfrastruktur modernisiert wird. Der Nahe Osten konzentriert sich auf die Sportmedizin für Pferde, und Lateinamerika nutzt Ultraschall für die Rinderherdenfruchbarkeit, obwohl Kostenbeschränkungen die Masseneinführung von Handheld-Ultraschall behindern.

Regulatorisches Umfeld

Die Regulierung von rein veterinärmedizinischen Ultraschallgeräten ist stärker fragmentiert als bei der medizinischen Bildgebung für Menschen und beeinflusst eher Kennzeichnung, Angaben und Verantwortlichkeiten nach dem Inverkehrbringen als formale Zulassungsverfahren vor dem Inverkehrbringen. In den Vereinigten Staaten überwacht das FDA Center for Veterinary Medicine (CVM) Tiergeräte gemäß den Bestimmungen des FD&C Act zu Verfälschung und Falschkennzeichnung. Veterinärspezifische Geräte folgen im Allgemeinen nicht einem humanmedizinischen 510(k)- oder PMA-Verfahren, weshalb Anbieter typischerweise Wert auf konforme Kennzeichnung, Gebrauchsanweisungen und grundlegende elektrische Sicherheitskonformität (zum Beispiel IEC 60601-1) legen, unterstützt durch eine Konformitätserklärung des Lieferanten.

In Europa ist der CE-Kennzeichnungsrahmen der EU-Medizinprodukteverordnung (MDR 2017/745) nicht verpflichtend, wenn Produkte ausschließlich für den veterinärmedizinischen Einsatz vermarktet werden, doch viele Hersteller übernehmen dennoch Qualitätsmanagementsysteme im Stil der Humanmedizin, üblicherweise ISO 13485, um die grenzüberschreitende Vermarktung und das Vertrauen der Käufer zu unterstützen. Getrennt davon werden Cybersicherheitsanforderungen zunehmend sowohl als Produkt- als auch als Dokumentationsfrage für vernetzte Plattformen behandelt. Der EU Cyber Resilience Act beeinflusst die Erwartungen an Softwareunterstützung und Schwachstellenmanagement für Geräte, die mit digitalen Komponenten und Cloud-Konnektivität ausgeliefert werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Komponentenlieferanten (Halbleiter, Wandlermaterialien, Präzisionselektronik) über OEM-Design und -Montage von Ultraschallgeräten bis hin zu Software- und Konnektivitätsebenen (einschließlich Cloud-Speicherung und Tele-Ultraschall-Freigabe). Die Vermarktung hängt dann von veterinärmedizinisch fokussierten Vertriebspartnern und Serviceorganisationen ab, die Systeme installieren, schulen und warten. Die OEM-Differenzierung ist an Sonden-Ökosysteme, artspezifische und anwendungsspezifische Voreinstellungen (zum Beispiel Kardiologie und Reproduktion) sowie an über WLAN bereitgestellte Software-Updates für Handgeräte und vernetzte Wagen gebunden. Kliniken und Krankenhäuser berücksichtigen neben der Bildqualität zunehmend Serviceverträge, Verfügbarkeit und Unterstützung bei Cybersicherheits-Patches.

Nachgelagert beeinflussen Vertriebspartner und Kanalpartner die Einführung von Veterinär-Ultraschallgeräten durch die Bündelung von Finanzierung, Einführung und klinischer Schulung, insbesondere für Point-of-Care-Handsonden in der Allgemeinpraxis und robuste Systeme für den Einsatz bei Nutztieren im Feld. Die Kostenbelastung auf der Angebotsseite wird durch globale Beschaffung und Handelsreibungen geprägt, einschließlich zollbedingtem Druck auf Elektronikkomponenten und fertige Diagnosegeräte, was sich auf Landekosten und Bestandsentscheidungen auswirkt. Schulungspartnerschaften stärken ebenfalls die Akzeptanz, wie ein im Februar 2026 geschlossenes Memorandum of Understanding von Samsung Medison mit der Korea Animal Hospital Association zum Aufbau eines landesweiten Ultraschall-Schulungsnetzwerks zeigt, das verdeutlicht, wie OEM-geführte Akademien und Verbandskooperationen die Nutzung fördern und die klinische Praxis standardisieren können.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Multinationale Bildgebungsunternehmen – GE HealthCare, FUJIFILM Sonosite, Mindray, Canon und Siemens Healthineers – verkaufen veterinärmedizinisch abgestimmte Versionen ihrer Humangeräte im Querverkauf und nutzen dabei globale Servicenetzwerke. Spezialisierte Unternehmen wie Heska und IMV Imaging betonen artspezifische Voreinstellungen und robuste Gehäuse. Butterfly Network stört den Markt mit halbleiterbasierten Handheld-Geräten zu Preisen unter 8.000 USD und bündelt KI-Funktionen, die das Scannen für Primärversorgungskliniker vereinfachen. GE's Partnerschaft mit Sound Technologies aus dem Jahr 2023 leitet den Vscan Air über einen etablierten Veterinärhändler in US-Kliniken, was die Marktdurchdringung beschleunigt.

Die Einhaltung von Cybersicherheitsvorschriften entwickelt sich zu einem Differenzierungsmerkmal, da die EU-Verordnung langfristiges Patching und die Meldung von Schwachstellen vorschreibt. Anbieter mit ausgereiften DevSecOps-Prozessen können die zusätzlichen Kosten absorbieren und kleinere Wettbewerber unter Druck setzen. Die Konsolidierung unter Klinikgruppen konzentriert die Kaufkraft und begünstigt Lieferanten, die Hardware mit Unternehmens-PACS und elektronischen Patientenakten integrieren können. Chinesische Hersteller, darunter Mindray und SonoScape, konkurrieren aggressiv über den Preis und zwingen etablierte Anbieter dazu, Schulungs-, Service- und KI-Workflow-Vorteile statt reiner Hardware-Spezifikationen hervorzuheben.

Marktführer für veterinärmedizinische Ultraschallgeräte

Esaote SpA

IMV Imaging

Canon Inc.

Siemens Healthcare GmbH

FUJIFILM Sonosite Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Marktlücke ist die Konvergenz von Ultraschall-Hardware mit Fernauswertung und Workflow-Software, die kleineren Kliniken und mobilen Praktikern helfen kann, Befunde auf Facharztniveau zu erhalten, ohne eine Infrastruktur auf Überweisungsniveau besitzen zu müssen. Die im Juli 2026 angekündigte Vereinbarung von Zoetis zur Übernahme der Teleradiologie-Plattform VitalRADS unterstreicht die Nachfrage nach vernetzten diagnostischen Ökosystemen, in denen die Point-of-Care-Erfassung mit schneller Fachbegutachtung und KI-gestützter Berichterstellung kombiniert wird. Dieses Modell erhöht den Wert von Ultraschallsystemen, die saubere DICOM-Workflows, sicheren Datenaustausch und strukturierte Berichterstattung integrieren.

Eine zweite Chance liegt in der Multimodalitätsintegration und der Konsolidierung von Anbietern rund um Bildgebungsplattformen, die von Fach- und Überweisungsanbietern genutzt werden. Dieser Trend unterstützt die Nachfrage nach Interoperabilität zwischen Ultraschall und anderen Modalitäten sowie nach einheitlicher Serviceabdeckung. Der Zusammenschluss von Hallmarq Veterinary Imaging mit OR Technology im Februar 2026 zu einer globalen Multimodalitäts-Bildgebungsgruppe unterstreicht die Käuferpräferenz für konsolidierte Portfolios und modalitätsübergreifende Softwareabstimmung und eröffnet Ultraschallanbietern die Möglichkeit, Sondenfamilien, Schulungen und Konnektivität in breitere Bildgebungsökosysteme einzubinden. Die Beschaffung verlagert sich zudem hin zu Produktzusicherungen jenseits der Kernleistung, einschließlich Cybersicherheit und langfristiger Softwarewartung, was durch die Anforderungen des EU Cyber Resilience Act in diesem Bericht bekräftigt wird. Anbieter, die Patch-Unterstützung, Zugangskontrollen und sichere Cloud-Konnektivität für Tele-Ultraschall-Workflows nachweisen können, sind gut positioniert, um mehr dieser erweiterten Bewertungen zu gewinnen.

Aktuelle Branchenentwicklungen

- Juni 2026: Canon Medical Systems stellte auf der Euroson 2026 das Ultraschallsystem Aplio me X vor und ergänzte es um KI-gestützte Workflows über seine Altivity-Plattform. Die Markteinführung setzt den Trend zur Workflow-Automatisierung fort, die sich an veterinärmedizinisch angepasste Voreinstellungen und Protokolle anpassen lässt, insbesondere für zeitkritische Kardiologie- und Notfalluntersuchungen.

- August 2025: Esaote North America und Epica International kündigten eine strategische Partnerschaft an, um den Zugang zu MRT- und CT-Lösungen sowohl im Human- als auch im Veterinärmarkt zu erweitern. Die Zusammenarbeit unterstützt Multimodalitäts-Bildgebungspakete für Fachanbieter und erhöht die Erwartungen an Anbieter, die neben Ultraschall integrierten Service, Schulungen und modalitätsnahe Workflows bereitstellen können.

- April 2024: Ein bedeutender Vertriebspartner für Veterinär-Bildgebung kündigte eine landesweite Einführungsvereinbarung zur Bevorratung und Wartung tragbarer Ultraschallsysteme an, um den Zugang in ländlichen Kliniken und im Feldeinsatz zu erweitern. Dies stärkt die Kanalabdeckung und Serviceunterstützung für Point-of-Care-Ultraschall und verbessert Verfügbarkeit und Akzeptanz in den Märkten für Nutztiere und Allgemeinpraxis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ultraschall-Bildgebungssysteme, die in veterinärmedizinischen Einrichtungen zur Visualisierung innerer Organe und Gewebe bei Tieren eingesetzt werden, und schließt die Gerätehardware ein, die diagnostische Untersuchungen in gängigen klinischen Anwendungsfällen ermöglicht.

Ausschlüsse: Die Marktgrößenbestimmung schließt Ultraschalldienstleistungen, reine Softwarelösungen und nicht-ultraschallbasierte Veterinär-Bildgebungsmodalitäten aus.

Übersicht der Segmentierung

- Nach Tragbarkeit

- Handheld-Ultraschall

- Tischgerät-Ultraschall

- Wagen-/Trolley-basierter Ultraschall

- Nach Technologie

- Zweidimensionaler Ultraschall

- Doppler-Ultraschall

- 3D/4D-Ultraschall

- Kontrastmittelverstärkter Ultraschall

- Nach Anwendung

- Geburtshilfe & Gynäkologie

- Kardiologie

- Muskuloskelettales

- Bauch & Innere Medizin

- Notfall & Intensivpflege

- Nach Tierart

- Heimtiere

- Hunde

- Katzen

- Andere kleine Heimtiere

- Nutztiere

- Pferd

- Rind

- Andere Nutztiere

- Andere Tiere

- Heimtiere

- Nach Endnutzer

- Tierkliniken

- Tierkrankenhäuser

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Vor jeder zahlenbasierten Modellierung wurde eine Schreibtischrecherche genutzt, um die Fakten zur Nachfrage im Bereich Tiergesundheit, zur Klinikbereitschaft und zur Geräteverfügbarkeit festzulegen. Wir bezogen uns auf öffentliche Quellen wie die Viehbestandsstatistiken von USDA und APHIS, relevante Geräte- und Sicherheitsmitteilungen der US FDA, Aktualisierungen zur Tiergesundheit der Weltorganisation für Tiergesundheit (WOAH) sowie von UN Comtrade veröffentlichte Handelsdatenreihen. Fachbegutachtete Zeitschriften zur Veterinärbildgebung und Kleintiermedizin wurden ebenfalls ausgewertet, um zu verstehen, wo Ultraschall am häufigsten eingesetzt wird und wie sich die Nutzung im Zeitverlauf verändert.

Auf der Angebotsseite wurden Geschäftsberichte von Unternehmen, regulatorische Erklärungen, Produktbroschüren und Investorenpräsentationen gesichtet, um Geräteformate und typische Vertriebswege abzubilden. Kostenpflichtige Abonnements wurden gezielt für Unternehmensfinanzdaten und -analysen, Patentrecherchen sowie Prüfungen von Import- und Exportdaten auf Sendungsebene genutzt, um Produktions- und Vertriebsstrukturen auf Plausibilität zu prüfen. Diese Liste an Schreibtischquellen dient nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Quellen wurden für Datenerhebung, Gegenprüfungen und Klärungen herangezogen.

Primärinterviews und Umfragen

Primärgespräche und Umfragen wurden mit einer Mischung aus Teilnehmern des Gerätevertriebskanals und veterinärmedizinischen Endanwendern durchgeführt, um Akzeptanz, Preisspannen und Ersatzverhalten zu validieren. Um regionale Verzerrungen zu vermeiden, wurden die Eingaben über die wichtigsten Veterinärmärkte in APAC, EMEA und Amerika geprüft, und Annahmen wurden dort angepasst, wo sich die lokale Fallzusammensetzung und die Ausgabenmuster unterschieden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 19 % | APAC: 39 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 31 % | EMEA: 36 % |

| Kleinere Akteure: 22 % | Manager: 50 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der Nachfragepool anhand der Intensität von Tierarztbesuchen und der Durchdringung mit Bildgebung rekonstruiert wird, der dann nach typischer Ultraschallnutzung pro Klinik gefiltert und um Geräteersatzzyklen bereinigt wird. Diese Summen werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenbasierter Prüfungen von durchschnittlichem Verkaufspreis mal Stückzahl nach Portabilitätsformat sowie Plausibilitätsprüfungen auf Vertriebs- und Klinikebene, damit das Modell nicht von dem abweicht, was tatsächlich gekauft wird.

Zu den wichtigsten Eingaben des Modells zählen die Aufteilung zwischen Fallzahlen bei Heim- und Nutztieren, der Anteil der in Kliniken gegenüber Krankenhäusern durchgeführten Untersuchungen, die Verschiebung des Mixes hin zu Hand- und wagenbasierten Systemen sowie die Art und Weise, wie Doppler- und 3D- oder 4D-Fähigkeiten die Preisgestaltung beeinflussen. Da sich Preis und Produktmix gemeinsam entwickeln, verwenden wir eine durch Interviewkonsens gestützte Szenarioanalyse, um die Prognosekurve zu formen, und prüfen sie anschließend gegen die erwartete Investitionskapazität der Kliniken und Ausgabetrends im Bereich Tiergesundheit. Wo Bottom-up-Signale für kleinere Regionen unvollständig waren, wurden Lücken durch validierte Proxy-Verhältnisse aus vergleichbaren Märkten geschlossen und die Ergebnisse anschließend mit regionalen Befragten erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten gegengeprüft, damit ungewöhnliche Sprünge frühzeitig erkannt und vor der endgültigen Freigabe erklärt werden. Wir vergleichen die endgültigen Summen mit unabhängigen Signalen wie Gerätepreisspannen, erwartetem Ersatzzeitpunkt und Richtung der Handelsströme und überprüfen dann Abweichungen nach Region und Format, um zu bestätigen, dass sie weiterhin mit den Aussagen der Praktiker übereinstimmen.

Eine zweite Analystenprüfung wird durchgeführt, um Annahmen und Berechnungen einem Stresstest zu unterziehen, und eine erneute Kontaktaufnahme wird ausgelöst, wenn sich eine wichtige Eingabe wesentlich ändert oder wenn der modellierte Trend einem verlässlichen externen Indikator widerspricht. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn bedeutende Marktereignisse Preise, Verfügbarkeit oder Nachfrage verändern. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, damit die Kunden die aktuellste Sicht erhalten, die durch nachvollziehbare Eingaben belegt werden kann.

Vergleich der Marktgröße für Veterinär-Ultraschallgeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Veterinär-Ultraschallgeräte können unterschiedlich aussehen, selbst wenn alle über ähnliche Produkte sprechen, da sich die Zahl je nach geografischer Abdeckung, dem, was als Geräteumsatz gilt, und dem für die Währungsumrechnung verwendeten Zeitpunkt ändern kann. Unterschiede ergeben sich auch daraus, wie schnell Preisgestaltung und Produktmix aktualisiert werden, insbesondere da Handgeräte an Marktanteil gewinnen.

Die Hauptdifferenz ergibt sich daraus, ob das Modell nur Ultraschallgeräte-Hardware über Formate und klinische Anwendungen hinweg zählt oder ob angrenzende Bildgebungsprodukte und Dienstleistungsumsätze in dieselbe Gesamtsumme einfließen. Hier legt Mordor Intelligence den Umfang strenger fest und hält gleichzeitig die Preisgestaltung an Verschiebungen im Formatmix gebunden, etwa zwischen Hand- und wagenbasierten Systemen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 481,68 Mio. USD (2025) | |

| Branchenforschungsgruppe A | 474,90 Mio. USD (2024) | Verwendet ein anderes Basisjahr und kann den Wert komprimieren, indem die Preisgestaltung über den Prognosezeitraum hinweg flacher gehalten wird, wobei die Länderabdeckung und die Annahmen zum Formatmix nicht klar mit den Kaufmustern veterinärmedizinischer Endanwender abgeglichen sind. |

| Globale Beratungsgesellschaft B | 434,27 Mio. USD (2025) | Es wird ein engerer Produkt- und Tierarten-Schnitt hervorgehoben, der Multi-Anwendungssysteme, die abteilungsübergreifend eingesetzt werden, untererfassen kann, und die Wachstumskurve spiegelt eine langsamere Aktualisierung der Annahmen zu Durchschnittsverkaufspreis (ASP) und Handgeräte-Akzeptanz wider. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch die Enge des Umfangs, die Wahl des Basisjahres und die Art, wie die Preisgestaltung bei sich änderndem Formatmix fortgeschrieben wird. Indem wir die Variablen explizit halten und die Summen gegen praktische Nachfragesignale gegenprüfen, bleibt unsere Schätzung leichter nachvollziehbar und leichter zu hinterfragen, wenn neue Informationen auftauchen.

Im Bericht beantwortete Schlüsselfragen

Was treibt das am schnellsten wachsende Segment im Veterinärultraschall an?

Handheld-Geräte, die mit einer CAGR von 9,43 % wachsen, gewinnen durch niedrigere Preise, KI-Voreinstellungen und Leasingpläne, die in Klinikbudgets passen, an Bedeutung.

Welcher Anwendungsbereich wächst am schnellsten?

Die Kardiologie führt mit einer CAGR von 10,55 %, da die Doppler-Echokardiografie zum Standard für die präanästhetische Untersuchung und das Management chronischer Erkrankungen wird.

Warum ist der asiatisch-pazifische Raum die attraktivste Wachstumsregion?

Staatliche Mandate zur Überwachung von Nutztierkrankheiten und wachsende städtische Haustierhaltung treiben die Nachfrage an und führen zu einer regionalen CAGR von 8,54 %.

Wie beeinflussen Cybersicherheitsvorschriften das Produktdesign?

Das EU-Cyber-Resilience-Act verpflichtet zu mindestens fünf Jahren Sicherheits-Patches und schneller Meldung von Schwachstellen und begünstigt Anbieter mit ausgereiften DevSecOps-Prozessen.

Welche Finanzierungsoptionen helfen kleinen Kliniken beim Erwerb von Ultraschallgeräten?

Abonnement- und Leasingprogramme senken die Vorabkosten um bis zu 80 % und ermöglichen Hardware-Upgrades während der Vertragslaufzeit, wenn sich die Technologie verbessert.

Wie bedeutsam ist künstliche Intelligenz im Veterinärultraschall heute?

KI-Tools reduzieren die Scan-Interpretationszeit mittlerweile um bis zu 40 % und ermöglichen eine Fernaufsicht durch Spezialisten, obwohl das professionelle Urteilsvermögen weiterhin unerlässlich bleibt.

Seite zuletzt aktualisiert am: