Nordamerika Mähdrescher Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

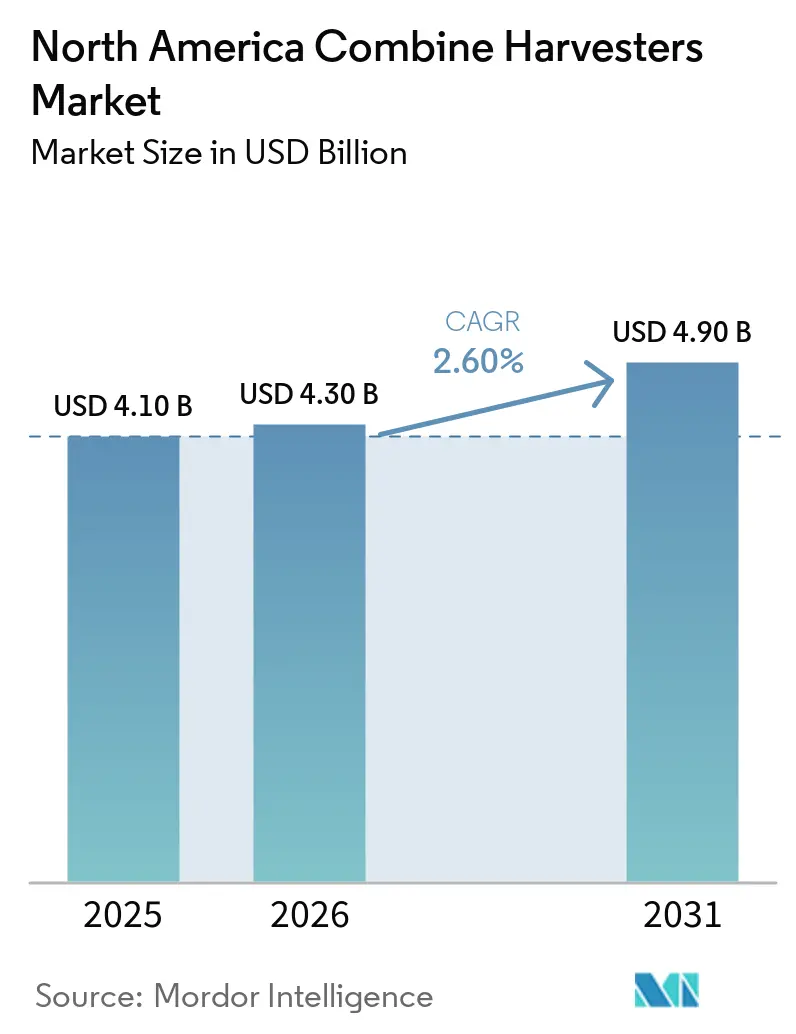

| Marktgröße im Basisjahr (2025) | 4.10 Milliarden US-Dollar |

| Marktgröße (2026) | 4.30 Milliarden US-Dollar |

| Marktgröße (2031) | 4.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.60% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Mähdrescher Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Mähdrescher Marktes wird voraussichtlich von USD 4,10 Milliarden im Jahr 2025 und USD 4,30 Milliarden im Jahr 2026 auf USD 4,90 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 2,60 % verzeichnen. Die Nachfrage verlagert sich von Maschinen mit hohem Stückvolumen hin zu hochwertigen Maschinen, da große Getreidebetriebe mehrere alternde Mähdrescher durch weniger Plattformen ersetzen, die Satellitenführung, Ertragskartierung und abonnementbasierte Autonomie bündeln. Die durchschnittlichen Verkaufspreise stiegen im Jahr 2025, obwohl Deere & Company einen Rückgang der kombinierten Stückverkäufe in den Vereinigten Staaten und Kanada um 29 % meldete, was bestätigt, dass Betreiber nun Technologie über Flottengrößen stellen. Kanada widersetzte sich dem Volumenrückgang, da günstige Rapsrenditen und staatliche Finanzierungen die Flottenerneuerungen beschleunigten. Die Lieferketten für Halbleiter verbesserten sich im Jahr 2026, aber lange Vorlaufzeiten für Hydraulikkomponenten zwingen die Hersteller weiterhin dazu, erhöhte Fertigwarenbestände zu halten, was die Preisdisziplin stützt. Steigende Prämien für Proteinpflanzen und Doppelanbaustrategien erweitern die adressierbare Kundenbasis, insbesondere für Raupen- und Hochleistungsvarianten, die die Bodenstruktur schützen und Erntezeitfenster verkürzen.

Wichtigste Erkenntnisse des Berichts

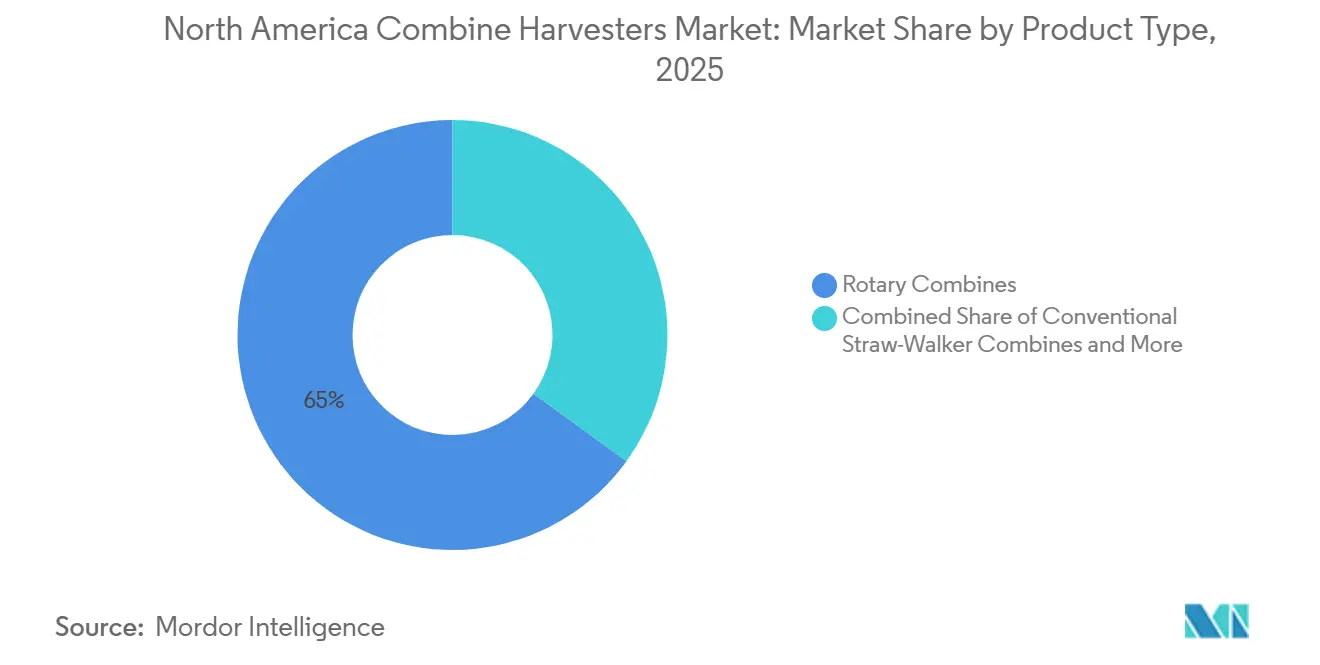

- Nach Produkttyp führten Rotations-Mähdrescher das größte Segment an, mit einem Marktanteil von 65 % am Nordamerika Mähdrescher Markt im Jahr 2025, während Raupen-Mähdrescher am schnellsten wachsen und voraussichtlich den höchsten CAGR von 7,8 % von 2026 bis 2031 verzeichnen werden.

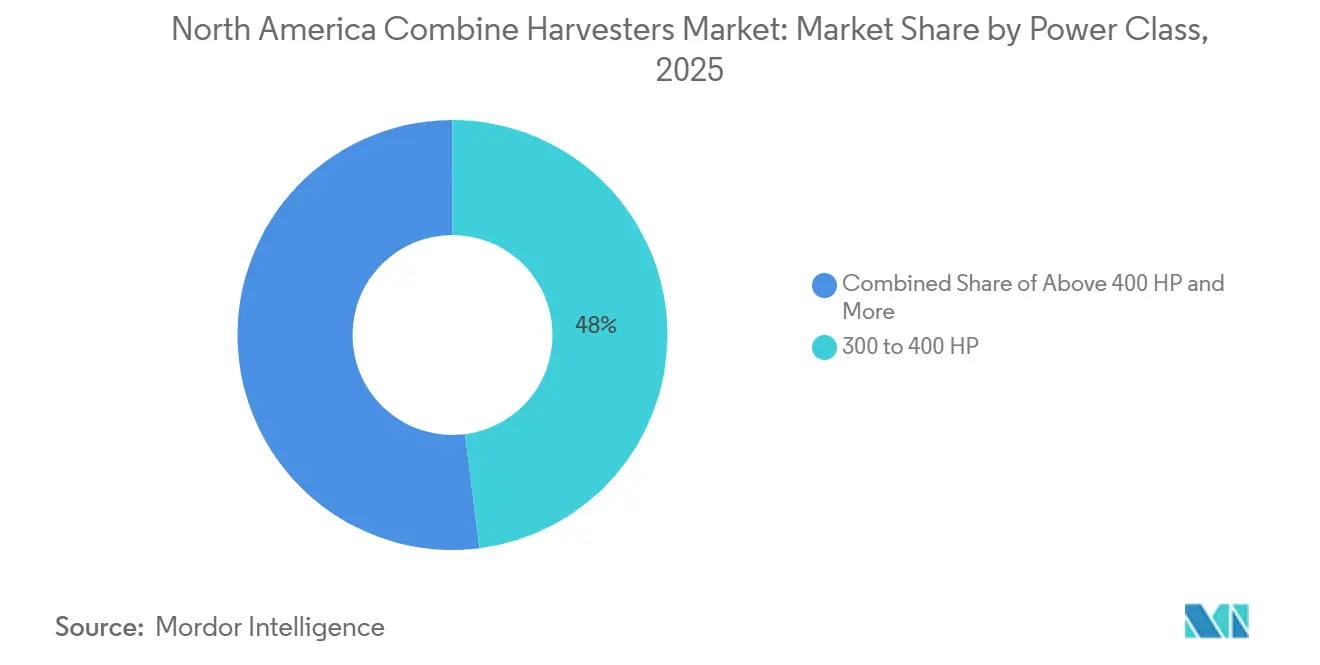

- Nach Leistungsklasse entfiel auf das Segment 300 bis 400 PS der größte Anteil, nämlich 48 % der Nordamerika Mähdrescher Marktgröße im Jahr 2025, während das Segment über 400 PS am schnellsten wächst und für den Zeitraum 2026 bis 2031 mit einem CAGR von 6,9 % prognostiziert wird.

- Nach Geografie sind die Vereinigten Staaten das größte Land mit einem Marktanteil von 68 % am Nordamerika Mähdrescher Markt im Jahr 2025, während Kanada das am schnellsten wachsende Land ist und von 2026 bis 2031 voraussichtlich einen CAGR von 6,3 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Mähdrescher Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitskosten und Arbeitskräftemangel | +1.2% | Mittlerer Westen und nördliche Ebenen der Vereinigten Staaten, kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Einführung und Integration von Präzisionslandwirtschaft | +1.0% | Kernbereich des Corn Belt, Saskatchewan und Alberta | Langfristig (≥4 Jahre) |

| Staatliche Subventionen und Vorzugsfinanzierungen | +0.9% | Kanada landesweit, Vereinigte Staaten Abschnitt-179-Zonen | Kurzfristig (≤2 Jahre) |

| Beschleunigte Flottenersatzzyklen auf großen Betrieben | +0.7% | Betriebe über 5.000 Acres in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte autonome Software-Upgrades von Originalausrüstungsherstellern (OEM) | +0.5% | Frühadopter-Bundesstaaten und Pilotregionen in den Prärieprovinzen | Langfristig (≥4 Jahre) |

| Interoperabilitätsstandards für die Automatisierung von Getreidewagen und Mähdreschern | +0.4% | Mittlerer Westen der Vereinigten Staaten, kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitskosten und Arbeitskräftemangel

Ein Rückgang der landwirtschaftlichen Beschäftigung beschleunigt die Einführung der vollständigen Mechanisierung auf großen Getreidebetrieben, wie Daten der Weltbank belegen. Die Beschäftigung in der Landwirtschaft sank auf 1,52 % im Jahr 2025, verglichen mit 1,56 % im Jahr 2024. Im Jahr 2024 stellte Deere & Company die S7-Serie von Mähdreschern vor, die mit Predictive Ground Speed Automation und automatisierten Ernteparametern ausgestattet ist, um die Erntekonsistenz, Produktivität und Bedienungsfreundlichkeit zu verbessern[1]Quelle: Deere and Company, "S7 Series Combine Launch," deere.com . Regionen wie North Dakota, Montana, Saskatchewan und Alberta verzeichnen erhebliche Arbeitskräftemangel trotz hoher Stundenlöhne. Dies hat zu einer Lohninflation geführt, die den Return on Investment für autonome und halbautonome Mähdrescher steigert und damit die Arbeitsnachfrage reduziert. Die Leasingraten für Mähdrescher mit fortschrittlicher Automatisierung steigen, was die Bereitschaft widerspiegelt, in Funktionen zu investieren, die den Personalbedarf minimieren. Folglich treiben Arbeitskräfteengpässe die Premiumpreisgestaltung voran und unterstützen den anhaltenden Wandel hin zu fortschrittlicher Technologie im Nordamerika Mähdrescher-Markt.

Einführung und Integration von Präzisionslandwirtschaft

Mähdrescher haben sich zu rollenden Datenzentren entwickelt, die standortbezogene Ertrags-, Feuchtigkeits- und Proteinmetriken an Cloud-Dashboards übertragen. Deeres SmartPan-Integration von 2025 liefert Getreidequaliätsanalysen, bevor der Lastwagen den Getreidespeicher erreicht, und bindet die Betreiber an sein Ökosystem. Regulatorische Treiber wie die Nährstoffmanagementvorschriften der Umweltschutzbehörde (EPA) in den Regionen Chesapeake Bay und Große Seen erhöhen die Nachfrage nach rückverfolgbaren agronomischen Daten. Eingebettete Analysen unterstützen zudem die Planung variabler Düngergaben und schließen den Kreislauf zwischen Ernte und Betriebsmittelanwendung. Diese Synergien verstärken die Gerätebindung, erhöhen die Wechselkosten und bilden die Grundlage für langfristiges Wachstum im Nordamerika Mähdrescher-Markt.

Staatliche Subventionen und Vorzugsfinanzierungen

Staatliche Subventionen und Vorzugsfinanzierungsmaßnahmen helfen Landwirten, hochpreisige Geräte inmitten von Arbeitskräftemangel, großflächigen Landwirtschaftsbetrieben und der zunehmenden Einführung von Präzisionslandwirtschaft zu finanzieren. Bundesweite klimafreundliche Landwirtschaftsprogramme in den Vereinigten Staaten unterstützten im Jahr 2024 weiterhin emissionsärmere Anbaumethoden in wichtigen Anbauregionen, während Finanzierungs- und Leasingprogramme von Anbietern wie AgDirect und CNH Industrial N.V. dazu beitrugen, die Vorabkosten für fortschrittliche Erntemaschinen zu senken. Diese Initiativen haben dazu beigetragen, Nachernteverluste zu reduzieren und die Nachhaltigkeitsziele in der Region zu unterstützen.

Abonnementbasierte autonome Software-Upgrades von Originalausrüstungsherstellern (OEM)

Software-Upgrade-Pfade ermöglichen halbautonome Funktionen, ohne den Kauf neuer Maschinen zu erfordern, und trennen die Funktionseinführung von Kapitalinvestitionszyklen. Auf der Commodity Classic 2026 in San Antonio stellte John Deere Aktualisierungen seiner Hochleistungs-8-Serie-Traktoren, neue Technologiepakete für X9- und S7-Mähdrescher sowie Verbesserungen seiner Pflanzmaschinenreihe vor. Die Einführung dieser Neuerungen ist am stärksten im Corn Belt und in gut vernetzten Prärieregionen ausgeprägt, die von einer zuverlässigen Breitbandinfrastruktur profitieren. Dieser Ansatz steht im Einklang mit breiteren Trends in der Automobil- und Schwergeräteindustrie, wo digitale Funktionen nach dem Verkauf eine Schlüsselrolle bei der Förderung der Markentreue spielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkapitalkosten für fortschrittliche Mähdrescher | -0.8% | Kleine und mittelgroße Betriebe in den Vereinigten Staaten und Mexiko landesweit | Kurzfristig (≤2 Jahre) |

| Rohstoffpreisvolatilität mit Auswirkungen auf den landwirtschaftlichen Cashflow | -0.7% | Corn Belt und Ebenen in den Vereinigten Staaten, kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Halbleitern und Hydraulikkomponenten | -0.4% | Produktionszentren in den Vereinigten Staaten, importabhängige kanadische Regionen | Kurzfristig (≤2 Jahre) |

| Lücken in der ländlichen Konnektivität, die Echtzeit-Telematik einschränken | -0.3% | Nördliche Ebenen, Appalachia, abgelegene Prärien und ländliches Mexiko | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkapitalkosten für fortschrittliche Mähdrescher

Hohe Anschaffungskosten für fortschrittliche Mähdrescher schränken den Nordamerika Mähdrescher-Markt erheblich ein, insbesondere für kleine und mittelgroße Betriebe, die 90 % der landwirtschaftlichen Betriebe in den Vereinigten Staaten ausmachen. AGCO Corporation meldete im dritten Quartal 2024 einen Nettoumsatz von rund 2,5 Milliarden USD, was einen Rückgang im Jahresvergleich widerspiegelt, da die Nachfrage nach landwirtschaftlichen Geräten schwächer wurde, weil Landwirte aufgrund engerer Betriebsmargen Maschinenkäufe aufschoben[2]Quelle: AGCO Corporation, "Q3 2024 Earnings Release," agcocorp.com. Kleinere Betreiber bevorzugen zunehmend Gebrauchtmaschinen oder saisonale Mietlösungen, was die Erneuerungszyklen verlängert. In Mexiko liegt die durchschnittliche Betriebsgröße unter 500 Acres, was neue Maschinen ohne Genossenschaftsmodelle, die noch in den Anfängen stecken, unwirtschaftlich macht. Dieser Trend unterstreicht die wachsende Bedeutung alternativer Eigentumsmodelle wie Gerätesharing und Leasing, um den wirtschaftlichen Einschränkungen kleinerer landwirtschaftlicher Betriebe in der Region zu begegnen.

Lücken in der ländlichen Konnektivität, die Echtzeit-Telematik einschränken

Echtzeit-Ertragskartierung und Over-the-Air-Updates erfordern robuste Mobilfunk- oder Satellitenverbindungen, die große Teile von North Dakota, Montana und anderen abgelegenen Prärieregionen noch immer nicht besitzen. Deere & Company JDLink Boost kombiniert Mobilfunk- und Satellitenkonnektivität, um die Maschinendatenabdeckung in abgelegenen Landwirtschaftsregionen aufrechtzuerhalten, obwohl Kunden je nach Konfiguration und Händlerpaketen mit zusätzlichen Hardware- und Servicekosten konfrontiert sein können. Landwirte in Gebieten ohne Netzabdeckung müssen Daten per USB-Stick exportieren, was den Mehrwert von Premium-Telematik untergräbt. Nationale Breitbandinitiativen sind im Gange, aber der Netzausbau erstreckt sich bis ins nächste Jahrzehnt und dämpft die Technologieeinführung in Gebieten mit geringer Abdeckung. Es wird erwartet, dass diese Einschränkung bis zur Erweiterung der ländlichen Breitbandinfrastruktur bestehen bleibt. Bundesweite Programme sowohl in den Vereinigten Staaten als auch in Kanada arbeiten daran, diesen Prozess zu beschleunigen, es wird jedoch erwartet, dass er mehrere Jahre in Anspruch nehmen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Rotations-Mähdrescher und rasche Einführung von Raupen-Mähdreschern

Rotations-Mähdrescher führten das größte Segment an, mit einem Marktanteil von 65 % am Nordamerika Mähdrescher Markt im Jahr 2025, aufgrund des überlegenen Durchsatzes bei feuchtem Mais. Konventionelle Schüttler-Modelle bleiben in trockeneren Weizengürteln bestehen, aber ihr Anteil schwindet, da die Anbaufläche sich in Richtung Mais und Sojabohnen verschiebt. Hybridarchitekturen, die von AGCOs Gleaner-Linie vertreten werden, besetzen eine kleine Nische bei Lohndreschern, die Mehrfrucht-Flexibilität benötigen. Die Dominanz der Rotations-Mähdrescher wird bestehen bleiben, aber das Wettbewerbsnarrativ verlagert sich hin zu Plattformvielseitigkeit, wobei Originalausrüstungshersteller (OEM) Schnellwechsel-Achsensätze hinzufügen, die es Landwirten ermöglichen, in weniger als vier Stunden zwischen Rädern und Raupen zu wechseln.

Raupen-Mähdrescher sind die am schnellsten wachsenden und werden voraussichtlich den höchsten CAGR von 7,8 % von 2026 bis 2031 verzeichnen, womit sie alle anderen Produkttypen übertreffen, da feuchtere Herbste die Erntezeitfenster verkürzen und das Bodenverdichtungsrisiko steigt. Die steigende Nachfrage nach Raupen kommt hauptsächlich aus North Dakota, Minnesota und dem östlichen Kanada, wo Tonböden schnell sättigen. Größere Aufstandsflächen senken den Bodendruck und erhalten die Bodenstruktur für die Frühjahrsaussaat. Betreiber schätzen auch die höheren Wiederverkaufspreise für Raupeneinheiten, was die Gesamtbetriebskostenlücke gegenüber Radfahrzeugen verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Mittelklasse-Arbeitspferde und Hochleistungs-Geschwindigkeitsmaschinen

Das Segment 300 bis 400 PS hatte mit 48 % den größten Anteil am Nordamerika Mähdrescher-Markt im Jahr 2025. Dies spiegelt die Eignung für Betriebe mit 2.000 bis 5.000 Acres wider und balanciert Kraftstoffeffizienz mit einer 12-reihigen Maiskopfkapazität. Dieses Segment nimmt eine bedeutende Stellung im Nordamerika Mähdrescher-Markt ein, da es dem standardmäßigen Flächenbereich im Corn Belt entspricht. Die Konzentration der Mais- und Sojaproduktion in dieser Region unterstreicht die entscheidende Rolle des Segments bei der Erfüllung landwirtschaftlicher Bedürfnisse.

Das Segment über 400 PS wächst am schnellsten mit einem CAGR von 6,9 % von 2026 bis 2031, angetrieben durch die Konsolidierung unter Großbetrieben, die Geschwindigkeit über Kraftstoffverbrauch stellen. Case IH Axial-Flow 9250 und CLAAS LEXION 8000 Serie Mähdrescher repräsentieren das Premiumsegment des Marktes und kombinieren Hochkapazitäts-Getreidetanks mit fortschrittlicher Ernte-Automatisierung und Rückstandsmanagementsystemen. Die Integration modernster Technologien wie GPS-geführter Automatisierung und Echtzeit-Ertragsüberwachung steigert die Attraktivität dieses Segments für großflächige landwirtschaftliche Betriebe, die Produktivität und Rentabilität maximieren möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten sind das größte Land mit einem Marktanteil von 68 % am Nordamerika Mähdrescher-Markt im Jahr 2025, jedoch sanken die Stückzahlen stark, da Landwirte mehrere ältere Mähdrescher gegen weniger, aber technologisch fortschrittlichere Modelle tauschten. Der Verband der Gerätehersteller (AEM) meldete nur 2.275 verkaufte Mähdrescher bis August 2025, ein Rückgang von 42,1 % gegenüber dem Vorjahreszeitraum[3]Quelle: Verband der Gerätehersteller, "Combine Sales Flash August 2025," aem.org. Trotz geringerer Stückzahlen stiegen die durchschnittlichen Verkaufspreise, was den Technologiewandel verdeutlicht, der den Nordamerika Mähdrescher-Markt prägt. Iowa, Illinois und Nebraska bleiben Kernregionen, da ihre zusammenhängenden Felder 400 Acres überschreiten und es Hochleistungsmodellen ermöglichen, mit maximaler Produktivität zu arbeiten.

Kanada ist das am schnellsten wachsende Land und wird von 2026 bis 2031 mit einem CAGR von 6,3 % wachsen, da Saskatchewan, Alberta und Manitoba zinsfreie Darlehen im Rahmen des Advance Payments Program und eine vorübergehend höhere AgriStability-Deckungsrate nutzen. Der Mähdrescher-Markt in Kanada profitiert erheblich von den ausgedehnten Prärieregionen in Alberta und Saskatchewan, die für die Weizen- und Gerstenproduktion entscheidend sind. Über 60 % der Getreidebauern in diesen Gebieten nutzen Mähdrescher, mit steigender Nachfrage nach fortschrittlichen Modellen mit GPS- und Automatisierungstechnologien.

In Mexiko expandiert der Markt aufgrund der zunehmenden Mechanisierung bei der Maisernte. Mexiko bleibt marginal, da die durchschnittliche Betriebsgröße unter 500 Acres liegt und kaum steuerliche Anreize die Kaufpreise von über 500.000 USD ausgleichen. Einfuhrzölle auf Gebrauchtmaschinen und begrenzte genossenschaftliche Eigentumsstrukturen schränken den Zugang zu modernen Mähdreschern ein. Sofern sich die Landkonsolidierung nicht beschleunigt oder staatliche Subventionen eingeführt werden, wird Mexikos Beitrag zum Nordamerika Mähdrescher-Markt bis 2031 im niedrigen einstelligen Bereich verbleiben.

Wettbewerbslandschaft

Der Nordamerika Mähdrescher-Markt blieb im Jahr 2025 stark konsolidiert, wobei die fünf größten Erstausrüster (OEMs) den Großteil des Umsatzes auf sich vereinten. Deere & Company führt den Markt an, gefolgt von CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH und Kubota Corporation. Diese Unternehmen dominieren den Markt aufgrund ihrer etablierten Markenpräsenz, umfangreichen Händlernetzwerke und kontinuierlichen Investitionen in Forschung und Entwicklung. Diese Dynamik bietet Wachstumschancen für Anbieter von Präzisionslandwirtschaftssoftware und Aftermarket-Telematikanbietern, die ihre Lösungen in bestehende Geräte integrieren können, um Mehrwertdienste anzubieten, die die betriebliche Effizienz und Produktivität für Endnutzer steigern.

Strategische Trends deuten auf einen Wandel hin zu abonnementbasierten Software-Umsatzmodellen hin, da Hersteller von einmaligen Geräteverkäufen zu wiederkehrenden digitalen Diensten übergehen, um die Kundenbindung in ihren Ökosystemen zu fördern. Dies spiegelt einen breiteren Branchentrend zur digitalen Transformation wider, bei dem datengestützte Erkenntnisse und Konnektivität zentral für die Verbesserung der Geräteleistung und Kundenzufriedenheit sind. So erweiterte beispielsweise die Partnerschaft von Deere & Company mit Bushel Plus Ende 2025 die Echtzeit-Ernte-Analysen und Mähdrescher-Optimierungsfähigkeiten durch die Integration der SmartPan-Getreideverlustmesstechnologie in Deeres vernetztes Ernte-Ökosystem.

Wachstumschancen sind besonders deutlich bei Raupen-Mähdrescher-Innovationen und Hochleistungsplattformen mit über 500 PS, wo die Nachfrage derzeit das Angebot übersteigt. Diese Segmente gewinnen an Bedeutung, da Landwirte Geräte suchen, die für den Betrieb in größerem Maßstab und unter schwierigen Feldbedingungen geeignet sind. Raupen-Mähdrescher bieten verbesserte Traktion und reduzierten Bodendruck, was sie besonders für Regionen mit nassem oder unebenem Gelände geeignet macht. Ebenso steigern Hochleistungsplattformen die Effizienz bei der Bewirtschaftung großer Flächen und erfüllen die Anforderungen landwirtschaftlicher Betriebe im kommerziellen Maßstab. Die Technologieadoption bleibt ein entscheidender Wettbewerbsvorteil, wobei Hersteller sich auf Fortschritte wie Over-the-Air-Software-Updates, maschinelle Unkrauterkennung und autonome Getreidewagen-Koordination konzentrieren. Diese Innovationen verbessern die Gerätefunktionalität und reduzieren gleichzeitig Betriebsausfallzeiten und Arbeitskosten.

Marktführer der Nordamerika Mähdrescher Branche

-

AGCO Corporation

-

CLAAS KGaA mbH

-

Kubota Corporation

-

Deere & Company

-

CNH Industrial N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Deere & Company stellte die S7-Serie Mähdrescher vor, die Predictive Speed Automation und Harvest Settings Automation integriert, um die Ernteeffizienz zu steigern. Angekündigt auf der Commodity Classic in Houston, Texas, richtet sich diese Markteinführung auf den Markt der Vereinigten Staaten und zielt auf Großproduzenten ab.

- September 2024: CNH Industrial N.V. (New Holland) präsentierte seinen CR10-Mähdrescher auf der Farm Progress Show in Boone, Iowa, Vereinigte Staaten. Der CR10 wird von einem 12,9-Liter-FPT-Cursor-13-Motor mit 635 PS angetrieben. Er ist mit einem 455-Scheffel-Getreidetank ausgestattet und bietet eine Getreideentladerate von 4,5 Scheffel pro Sekunde, was eine hohe Effizienz während der Spitzenerntephasen gewährleistet.

- Mai 2024: CLAAS KGaA mbH stellte den Axial-Flow 260 Serie Mähdrescher in Wisconsin vor. Dieses Modell verfügt über integrierte Technologie, die kein Abonnement erfordert, einschließlich Harvest Command Automatisierung, Pro 1200 Dual Displays und dem ActiveTrac Vierwalzen-hydraulisch-gefederten Raupenfahrwerk. Diese Funktionen sind darauf ausgelegt, die Bodenverdichtung zu minimieren, die Getreidequalität zu verbessern und die Betriebseffizienz zu steigern.

Umfang des Nordamerika Mähdrescher Marktberichts

Mähdrescher sind multifunktionale landwirtschaftliche Maschinen, die darauf ausgelegt sind, Getreidekulturen wie Weizen, Mais, Sojabohnen, Gerste und Reis in einem einzigen Arbeitsgang effizient zu mähen, zu dreschen, zu worfeln und zu reinigen. Der Nordamerika Mähdrescher-Marktbericht ist segmentiert nach Produkttyp (Konventionelle Strohschüttler-Mähdrescher, Axialmähdrescher, Hybrid-Mähdrescher und Raupen-Mähdrescher), nach Leistungsklasse (Unter 200 PS, 200 bis 300 PS, 300 bis 400 PS und Über 400 PS), nach Land (Vereinigte Staaten, Kanada, Mexiko und Rest von Nordamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle Schüttler-Mähdrescher |

| Rotations-Mähdrescher |

| Hybrid-Mähdrescher |

| Raupen-Mähdrescher |

| Unter 200 PS |

| 200 bis 300 PS |

| 300 bis 400 PS |

| Über 400 PS |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Produkttyp | Konventionelle Schüttler-Mähdrescher |

| Rotations-Mähdrescher | |

| Hybrid-Mähdrescher | |

| Raupen-Mähdrescher | |

| Nach Leistungsklasse | Unter 200 PS |

| 200 bis 300 PS | |

| 300 bis 400 PS | |

| Über 400 PS | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Mähdrescher Markt im Jahr 2026 in Wertangaben?

Der Markt wird voraussichtlich bis 2031 USD 4,9 Milliarden erreichen.

Wie hoch ist der prognostizierte CAGR für Mähdrescher in Nordamerika zwischen 2026 und 2031?

Der Markt wird voraussichtlich im Zeitraum 2026 bis 2031 mit einem CAGR von 2,6 % wachsen, was eine stetige Ersatznachfrage und steigenden Technologiegehalt widerspiegelt.

Welcher Produkttyp hält den größten Umsatzanteil?

Rotations-Mähdrescher führten mit 65 % des regionalen Umsatzes im Jahr 2025 aufgrund ihrer hohen Durchsatzleistung bei Mais- und Sojaoperationen.

Welcher geografische Markt wird voraussichtlich am schnellsten wachsen?

Kanada wird voraussichtlich bis 2031 einen CAGR von 6,3 % verzeichnen, unterstützt durch zinsfreie Finanzierungen und starke Rapsökonomie.

Seite zuletzt aktualisiert am: