Nordamerika Markt für tierisches Protein – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

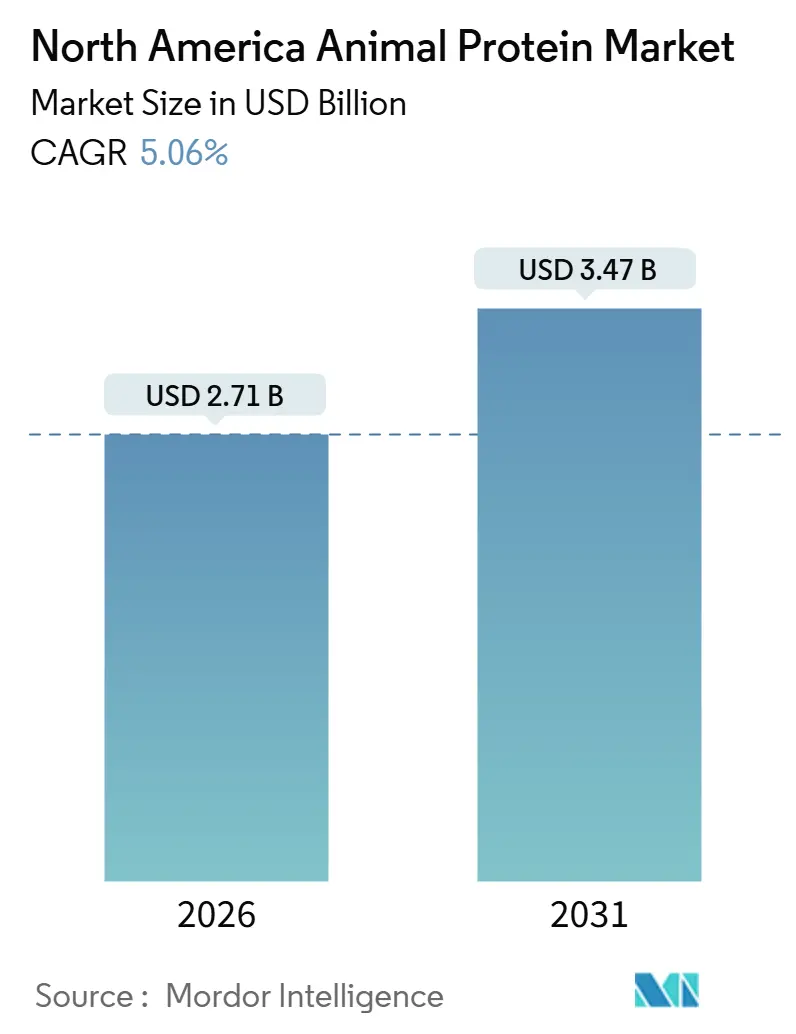

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 3.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

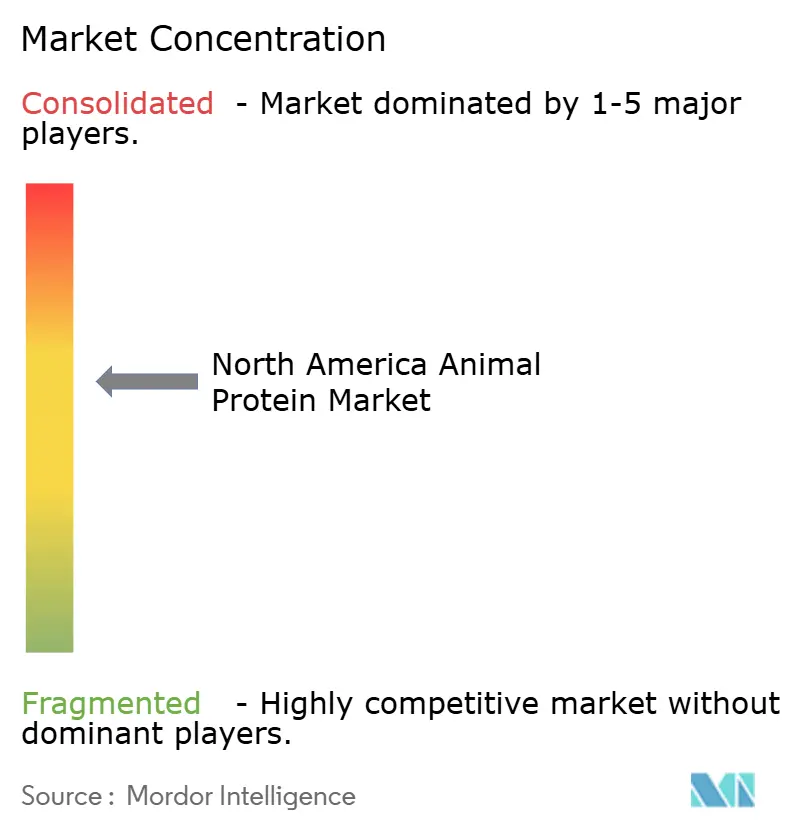

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für tierisches Protein – Analyse von Mordor Intelligence

Der nordamerikanische Markt für tierisches Protein wird voraussichtlich von USD 2,71 Milliarden im Jahr 2026 auf USD 3,47 Milliarden bis 2031 wachsen und dabei eine CAGR von 5,06 % verzeichnen. Dieses Wachstum spiegelt einen Übergang von volumetrischer Expansion hin zu einem Fokus auf Effizienz, Funktionalität und Wertschöpfung wider. Der Fortschritt des Marktes wird durch Fortschritte in der Landwirtschaft und in Verarbeitungspraktiken, eine zunehmende Betonung von hochwertigem und bioverfügbarem Protein sowie laufende Innovationen in der Proteinveredelung und -verbesserungstechnologie vorangetrieben. Darüber hinaus passt sich die Branche an strengere regulatorische Anforderungen, ökologische Verantwortung und Biosicherheitsstandards an, was zu einer stärkeren Betonung nachhaltiger Produktionsmodelle und widerstandsfähiger Lieferketten führt. Die wachsende Rolle von tierischem Protein in der fitnessorientierten Ernährung, der präventiven Gesundheit und dem funktionellen Wohlbefinden unterstützt das Marktwachstum zusätzlich, indem es die Grundnachfrage stärkt.

Wichtigste Erkenntnisse des Berichts

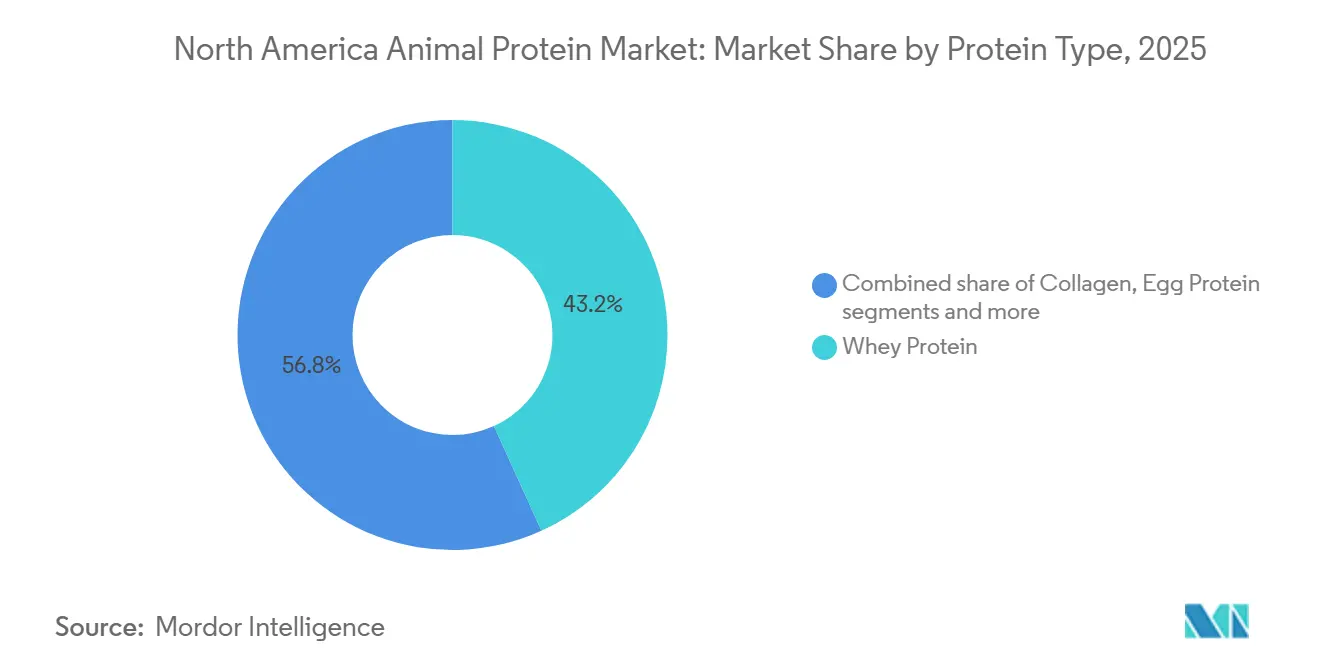

- Nach Proteintyp führte Molkenprotein im Jahr 2025 mit einem Umsatzanteil von 43,21 %, während Kollagen bis 2031 die schnellste CAGR von 6,31 % verzeichnen soll.

- Nach Kategorie entfielen im Jahr 2025 75,62 % des nordamerikanischen Marktanteils für tierisches Protein auf konventionelle Formate, während Bio-Varianten bis 2031 mit einer CAGR von 5,76 % wachsen sollen.

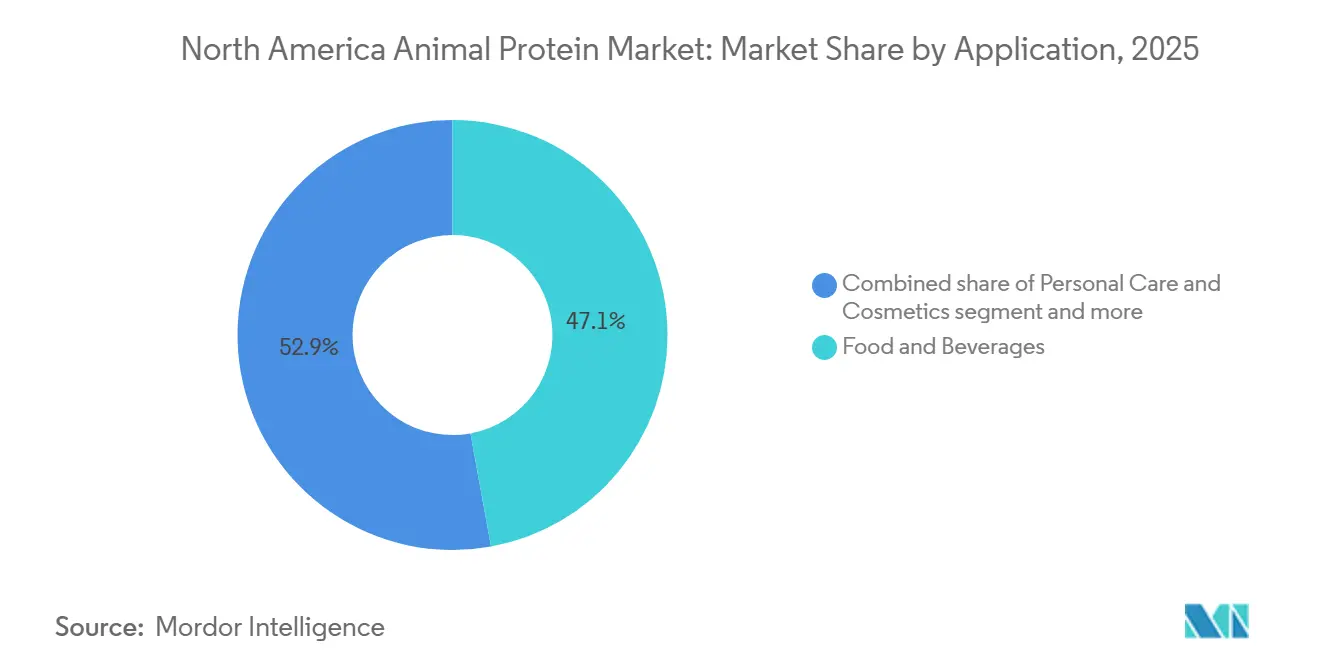

- Nach Anwendung entfielen im Jahr 2025 47,13 % der Marktgröße für tierisches Protein in Nordamerika auf Lebensmittel und Getränke, und Körperpflege und Kosmetik verzeichnen bis 2031 eine CAGR von 6,58 %.

- Nach Geografie entfielen im Jahr 2025 79,65 % des Umsatzes auf die Vereinigten Staaten, während Mexiko zwischen 2026 und 2031 mit einer CAGR von 5,89 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für tierisches Protein

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fitnesskultur treibt die Proteinnachfrage an | +1.4% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf das städtische Mexiko | Mittelfristig (2–4 Jahre) |

| Verbesserungen in der Landwirtschaft treiben den Markt an | +1.1% | Milchwirtschaftsgürtel der Vereinigten Staaten, kanadische Prärien, Nordmexiko | Langfristig (≥ 4 Jahre) |

| Produktinnovation unterstützt das Marktwachstum | +1.3% | Nordamerikaweit, konzentriert in Forschungs- und Entwicklungszentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Mehrwert- und verarbeiteten Proteinprodukten | +1.0% | Vereinigte Staaten, Kanada, aufkommend in Mexikos Premium-Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf funktionelle und angereicherte tierische Proteinprodukte | +0.9% | Vereinigte Staaten, Kanada, mit früher Akzeptanz in gesundheitsbewussten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Premium- und Spezialproteinsegmenten | +0.8% | Küstenmärkte der Vereinigten Staaten, kanadische Stadtzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fitnesskultur treibt die Proteinnachfrage an

Die ausgeprägte Kultur des Sports, der Fitness und aktiver Lebensstile dient als wichtiger Nachfragetreiber für den nordamerikanischen Markt für tierisches Protein und unterstützt einen nachhaltigen und vielfältigen Proteinkonsum in der gesamten Region. Laut der Health & Fitness Association nutzten im Jahr 2024 rund 77 Millionen Amerikaner Fitnesseinrichtungen, was die weit verbreitete Akzeptanz fitnessorientierter Lebensstile in den Vereinigten Staaten unterstreicht [1]Quelle: Health & Fitness Association, „2025 US Health & Fitness Consumer Report” healthandfitness.org. Diese umfangreiche Beteiligung hat das Bewusstsein für die Proteinaufnahme als entscheidende Ernährungskomponente für Muskelaufbau, Krafterhalt, Erholung und allgemeine körperliche Leistungsfähigkeit erheblich geschärft. Da das Fitnessengagement über professionelle Athleten hinaus auf Freizeitsportler, Ausdauersportler und ältere Menschen, die sich auf Mobilität und Krafterhalt konzentrieren, ausgeweitet wird, wird tierisches Protein weiterhin als hochwirksame, vollständige und bioverfügbare Proteinquelle anerkannt. Seine Fähigkeit, unterschiedliche Ernährungsbedürfnisse verschiedener demografischer Gruppen zu erfüllen, unterstreicht seine Bedeutung für die Unterstützung aktiver und gesundheitsbewusster Lebensstile zusätzlich.

Verbesserungen in der Landwirtschaft treiben den Markt an

Fortschritte in der Landwirtschaft treiben das Wachstum im nordamerikanischen Markt für tierisches Protein erheblich voran, indem sie Produktivität, Widerstandsfähigkeit und Nachhaltigkeit in Nutztiersystemen verbessern. Entwicklungen in der Präzisionslandwirtschaft, regenerativen Anbaumethoden, verbesserter Futtereffizienz und datengesteuertem Betriebsmanagement ermöglichen es den Erzeugern, höhere Erträge zu erzielen und gleichzeitig die Umweltauswirkungen und Ineffizienzen bei den Betriebsmitteln zu minimieren. Robuste institutionelle Unterstützung beschleunigt diesen Wandel. So startete das Landwirtschaftsministerium der Vereinigten Staaten (USDA) im Dezember 2025 ein Regeneratives Pilotprogramm im Wert von USD 700 Millionen, um amerikanischen Landwirten bei der Einführung von Praktiken zu helfen, die die Bodengesundheit verbessern, die Wasserqualität steigern und die langfristige Produktivität erhöhen [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), „USDA Launches New Regenerative Pilot Program to Lower Farmer Production Costs and Advance MAHA Agenda”, usda.gov. Diese Initiativen bieten Nutztiererzeugern direkte Vorteile, indem sie die Futterqualität verbessern, die Futterversorgung stabilisieren und die Widerstandsfähigkeit des Ökosystems stärken, was insgesamt die Tiergesundheit verbessert und eine gleichbleibende Proteinproduktion sicherstellt.

Produktinnovation unterstützt das Marktwachstum

Fortschritte in der Verarbeitungs- und Fraktioniertechnologie verändern die Proteinfunktionalität und Wertschöpfung erheblich. Die Entwicklung enzymhydrolysierter Proteinformate ermöglicht es Herstellern, Proteine mit verbesserter Löslichkeit, niedrigerem Molekulargewicht, reduzierter Allergenität und schnelleren Verdauungsprofilen anzubieten. Diese Innovationen kommen Verbrauchern mit empfindlichem Magen-Darm-Trakt und erhöhtem Absorptionsbedarf zugute. Darüber hinaus bieten diese Formate eine größere Formulierungsflexibilität und gleichbleibende Leistung, was die Rolle tierischer Proteine als hochfunktionelle Zutaten statt als einfache Rohstoffe stärkt. Gleichzeitig investieren Hersteller in fortschrittliche Membranfiltrations- und Trenntechnologien, um spezifische Peptidfraktionen mit gezielten bioaktiven Eigenschaften zu isolieren. Beispiele hierfür sind Kollagentripeptide, die die Gelenk- und Bindegewebsgesundheit unterstützen, sowie Kaseinphosphopeptide, die die Mineralabsorption und Bioverfügbarkeit verbessern.

Ausweitung von Mehrwert- und verarbeiteten Proteinprodukten

Das Wachstum von Mehrwert- und verarbeiteten Proteinprodukten ist ein wesentlicher Faktor, der den Markt für tierisches Protein antreibt. Dieser Trend verdeutlicht den Übergang der Branche von Massenrohstoffproteinen zu margenstarken, funktionalitätsorientierten Angeboten. Hersteller verarbeiten, verfeinern, reichern an und passen tierische Proteine zunehmend an, um Eigenschaften wie Textur, Stabilität, Verdaulichkeit und Nährstoffdichte zu verbessern. Diese Fortschritte ermöglichen es Proteinlieferanten, gleichbleibende Leistung, verlängerte Haltbarkeit und verbesserte Handhabungseigenschaften bereitzustellen, die für großtechnische Produktionsumgebungen unerlässlich sind. Die Wertschöpfung unterstützt die Differenzierung durch Methoden wie Proteinkonzentration, Hydrolyse, Mischung und funktionelle Verbesserung und verwandelt tierische Proteine in spezialisierte Zutaten statt in generische Rohstoffe. Die Entwicklung verarbeiteter Proteinformate trägt zum Marktwachstum bei, indem sie neue Anwendungen ermöglicht, die Effizienz der Lieferkette verbessert und eine Premium-Produktpositionierung unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbrüche von Tierkrankheiten und Biosicherheitsrisiken | -0.9% | Geflügelgürtel der Vereinigten Staaten, Milchwirtschaftsregionen; sporadisch in Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen beim Einsatz von Antibiotika | -0.6% | Vereinigte Staaten, Kanada, unter Aufsicht von FDA und Health Canada | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an die Einhaltung von Umweltvorschriften | -0.5% | Vereinigte Staaten (Kalifornien, Nordosten), Kanada (Ontario, Quebec) | Langfristig (≥ 4 Jahre) |

| Volatilität bei Qualität und Verfügbarkeit von Futterinhaltsstoffen | -0.7% | Maisbelt-Staaten, kanadische Prärien, Nordmexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbrüche von Tierkrankheiten und Biosicherheitsrisiken

Ausbrüche von Tierkrankheiten und Biosicherheitsrisiken stellen erhebliche Herausforderungen für den nordamerikanischen Markt für tierisches Protein dar und erzeugen strukturelle Volatilität in Produktion, Lieferketten und Handelsströmen. Der H5N1-Vogelgrippeausbruch 2024–2025 verdeutlichte die Anfälligkeit der Region für hochpathogene Tierkrankheiten. Maßnahmen wie großflächige Keulung, Bewegungseinschränkungen und Notfallmaßnahmen zur Eindämmung störten die Geflügelproduktionszyklen, reduzierten die Verfügbarkeit von Rohstoffen und erhöhten die betriebliche Unsicherheit in der gesamten Proteinwertschöpfungskette. Neben unmittelbaren Versorgungsunterbrechungen führte der Ausbruch zu verstärkter regulatorischer Kontrolle, strengeren Überwachungsanforderungen und höheren Compliance-Kosten, was den Druck auf Erzeuger und Verarbeiter erhöhte. Diese Biosicherheitsrisiken hemmen das Marktwachstum, indem sie die Produktion destabilisieren, die Kapazitätsauslastung verzögern und Risikoprämien für den Betrieb mit tierischem Protein erhöhen. Darüber hinaus beeinträchtigen Krankheitsausbrüche die Exportzuverlässigkeit, da Handelspartner vorübergehende Verbote oder strengere Inspektionsprotokolle durchsetzen, was die Marktunsicherheit verschärft. Als Reaktion darauf sind die Erzeuger gefordert, sich an diese sich entwickelnden Herausforderungen anzupassen.

Regulatorische Einschränkungen beim Einsatz von Antibiotika

Regulatorische Einschränkungen beim Einsatz von Antibiotika stellen eine erhebliche Herausforderung für den nordamerikanischen Markt für tierisches Protein dar, verändern die Nutztiermanagementpraktiken und erhöhen die betriebliche Komplexität in der gesamten Wertschöpfungskette. Strengere Vorschriften, die den Einsatz von Antibiotika zur Wachstumsförderung und zu präventiven Zwecken einschränken, haben die Erzeuger dazu veranlasst, alternative Gesundheitsmanagementstrategien zu übernehmen, darunter verbesserte Biosicherheitsmaßnahmen, Impfprogramme und spezialisierte Futterzusatzstoffe. Obwohl diese Ansätze zu verbesserten langfristigen Tiergesundheitsergebnissen beitragen, führen sie häufig zu höheren Kosten, längeren Anpassungszeiträumen und erhöhten Produktionsrisiken, insbesondere in krankheitsanfälligen Zyklen. Diese regulatorischen Einschränkungen können zu erhöhten Morbiditätsraten, verringerter Futtereffizienz und langsamerer Wachstumsleistung führen, insbesondere in intensiven Landwirtschaftssystemen, die traditionell auf Antibiotika angewiesen waren, um Konsistenz und Skalierung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Kollagen übertrifft traditionelle Milchformate

Molkenprotein hatte im Jahr 2025 einen Anteil von 43,21 % am nordamerikanischen Markt für tierisches Protein und dominiert weiterhin aufgrund seiner ernährungsphysiologischen Vorteile, Vielseitigkeit und starken Nachfrage in verschiedenen Endverbraucherbranchen. Es ist weithin anerkannt für sein vollständiges Aminosäureprofil, seinen hohen biologischen Wert und seine schnelle Verdaulichkeit, was es zu einer bevorzugten Proteinquelle für Sporternährung, aktive Verbraucher und klinische Ernährungsanwendungen macht. Seine Verbindung mit Muskelproteinsynthese, Erholung und Sättigung hat eine gleichbleibende Nachfrage von Sportlern, älteren Bevölkerungsgruppen, die sich auf den Muskelerhalt konzentrieren, und Verbrauchern zur Gewichtskontrolle angetrieben. Darüber hinaus stärkt die zunehmende Verwendung von Molkenprotein in funktionellen Lebensmittel- und Getränkeformulierungen seine Marktposition weiter.

Kollagenprotein, das bis 2031 mit einer robusten CAGR von 6,31 % wachsen soll, entwickelt sich zum am schnellsten wachsenden Proteintyp im nordamerikanischen Markt für tierisches Protein. Kollagen wird zunehmend für seine Rolle bei der Verbesserung der Hautelastizität, Gelenkbeweglichkeit, Knochenstärke und Bindegewebsgesundheit geschätzt, was es besonders attraktiv für ältere Verbraucher, Frauen und wellnessorientierte Personen macht. Seine hohe Bioverfügbarkeit in hydrolysierter Form, sein neutrales Geschmacksprofil und seine einfache Formulierbarkeit ermöglichen eine nahtlose Integration in funktionelle Lebensmittel, Getränke, Suppen, Kaffees und Snackprodukte, was seine Verbraucherbasis über traditionelle Nahrungsergänzungsmittelnutzer hinaus erweitert. Darüber hinaus hat der wachsende Trend zu Clean-Label- und natürlichen Zutaten in Lebensmittelprodukten die Nachfrage nach Kollagenprotein verstärkt, da es den Verbraucherpräferenzen für Gesundheit und Wohlbefinden entspricht.

Nach Kategorie: Bio gewinnt Marktanteile trotz Preisaufschlag

Konventionelles tierisches Protein soll im Jahr 2025 mit einem dominanten Anteil von 75,62 % am nordamerikanischen Markt für tierisches Protein seine etablierte Rolle in der Mainstream-Lebensmittelherstellung unterstreichen. Diese Dominanz wird durch strukturelle Skalierung, betriebliche Effizienz und umfangreiche Wertschöpfungskettenintegration vorangetrieben. Konventionelle Proteinsysteme profitieren von standardisierten Produktionspraktiken, fortschrittlicher Nutztiergenetik, optimierten Futterregimen und gut entwickelter Verarbeitungsinfrastruktur. Diese Faktoren gewährleisten insgesamt gleichbleibende Qualität, hohe Produktionsmengen und zuverlässige Leistung. Darüber hinaus profitiert diese Kategorie von starker regulatorischer Vertrautheit und langjähriger Branchenakzeptanz, was Compliance-Unsicherheiten reduziert und es Herstellern ermöglicht, in großem Maßstab mit minimalen Formulierungs- oder Beschaffungsrisiken zu operieren.

Bio-tierisches Protein mit einer prognostizierten CAGR von 5,76 % spiegelt einen strukturellen Wandel im nordamerikanischen Markt für tierisches Protein wider, der durch sich entwickelnde Produktionsphilosophien, Beschaffungsstandards und die Ausrichtung der Wertschöpfungskette vorangetrieben wird. Das Wachstum des Segments wird hauptsächlich durch zunehmende Verbraucher- und Einzelhändleranforderungen nach Transparenz, Rückverfolgbarkeit und Inputintegrität angetrieben. Bio-Protein ist als differenzierte Kategorie positioniert, die zertifizierte Futterinputs, kontrollierten Antibiotikaeinsatz und geprüfte Landwirtschaftspraktiken betont. Diese Praktiken stärken das Verbrauchervertrauen und unterstützen die langfristige Markenglaubwürdigkeit. Fortschritte im biologischen Nutztiermanagement, der Futteroptimierung und der Zertifizierungsharmonisierung beheben schrittweise Versorgungsinkonsistenzen und ermöglichen eine breitere kommerzielle Skalierbarkeit.

Nach Anwendung: Körperpflege entwickelt sich zum Wachstumsmotor

Lebensmittel und Getränke machten im Jahr 2025 47,13 % des nordamerikanischen Marktes für tierisches Protein aus und stellen das größte und strukturell dominanteste Anwendungssegment dar. Diese Dominanz wird durch die zentrale Rolle tierischer Proteine in der täglichen Ernährung und in industriellen Lebensmittelsystemen vorangetrieben. Die Integration tierischer Proteine in die Kernwertschöpfungsketten der Lebensmittelherstellung unterstreicht ihre Bedeutung als wesentliche ernährungsphysiologische, strukturelle und funktionelle Inputs. Lebensmittel- und Getränkehersteller verlassen sich auf tierische Proteine wegen ihrer hohen Bioverfügbarkeit, ihres vollständigen Aminosäureprofils und ihrer gleichbleibenden Leistung, um eine zuverlässige Produktqualität in der Großserienproduktion zu gewährleisten. Darüber hinaus stärken die wachsende Nachfrage nach proteinreichen Diäten und die zunehmende Beliebtheit proteinangereichter Lebensmittelprodukte die Bedeutung dieses Segments weiter.

Das Segment Körperpflege und Kosmetik soll bis 2031 mit einer starken CAGR von 6,58 % wachsen und ist damit eines der am schnellsten wachsenden Anwendungssegmente im nordamerikanischen Markt für tierisches Protein. Dieses Wachstum wird durch die zunehmende Konvergenz von Schönheit, Wohlbefinden und biofunktionellen Inhaltsstoffen vorangetrieben. Tierisch gewonnene Proteine werden für ihre filmbildenden, feuchtigkeitsspendenden, stärkenden und Anti-Aging-Eigenschaften geschätzt, die die Produktleistung und sensorische Attraktivität verbessern. Innovationen in der Proteinhydrolyse und Reinigungstechnologie haben dieses Wachstum weiter unterstützt, indem sie die Entwicklung hochreiner, bioverfügbarer Proteininhaltsstoffe ermöglichten. Diese Fortschritte erleichtern die Einbindung solcher Proteine in moderne kosmetische Formulierungen unter Beibehaltung von Stabilität und Wirksamkeit. Darüber hinaus beschleunigt die wachsende Verbraucherpräferenz für natürliche und funktionelle Inhaltsstoffe in Körperpflegeprodukten die Akzeptanz tierisch gewonnener Proteine in diesem Segment.

Geografische Analyse

Die Vereinigten Staaten, die im Jahr 2025 einen Marktanteil von 79,65 % halten, bleiben der dominierende Akteur im nordamerikanischen Markt für tierisches Protein, unterstützt durch ihre umfangreiche Milchverarbeitungsinfrastruktur. Bundesstaaten wie Wisconsin, Kalifornien und New York beherbergen fortschrittliche Molken- und Kaseinproduktionsanlagen, die eine erhebliche Inlandsnachfrage decken und gleichzeitig eine starke Exportpräsenz vorantreiben. Laut dem Observatorium für wirtschaftliche Komplexität (OEC) stiegen die Molkenexporte der Vereinigten Staaten zwischen September 2025 und Oktober 2025 von USD 50,8 Millionen auf USD 59,1 Millionen, was die anhaltende internationale Nachfrage unterstreicht und die Position des Landes als wichtiger Exporteur von Molkenproteinprodukten stärkt [3]Quelle: Observatorium für wirtschaftliche Komplexität (OEC), „Whey in United States Trade” oec.world. Die Führungsposition des Landes in diesem Markt wird durch seine Fähigkeit, Innovationen in der Milchverarbeitungstechnologie voranzutreiben und strenge Qualitätsstandards aufrechtzuerhalten, weiter gestärkt, was seinen Wettbewerbsvorteil sowohl auf dem Inlands- als auch auf dem internationalen Markt sichert.

Mexiko, das bis 2031 eine CAGR von 5,89 % erzielen soll, entwickelt sich aufgrund rascher Urbanisierung und sich ändernder Ernährungspräferenzen zum Wachstumsführer der Region. Die wachsende Mitteleinkommensbevölkerung übernimmt zunehmend proteinreichere Ernährungsweisen, was einen Wandel in den Konsummustern hin zu einem höheren Verzehr tierischer Proteine vorantreibt. Verbesserte Logistik, steigende Investitionen in die Lebensmittelherstellung und eine verbesserte Verfügbarkeit von Proteinzutaten stärken Mexikos Rolle im regionalen Markt weiter und positionieren es als einen der am schnellsten wachsenden Märkte in Nordamerika. Darüber hinaus sollen staatliche Initiativen zur Verbesserung der Ernährungssicherheit und zur Förderung der Inlandsproduktion die Wachstumstrajektorie des Marktes in den kommenden Jahren unterstützen.

Kanada verfolgt eine stabile, aber langsamere Wachstumstrajektorie im nordamerikanischen Markt für tierisches Protein. Sein Milchwirtschaftssektor operiert unter einem Angebotsmanagementsystem, das Produktionsquoten, administrierte Preisgestaltung und Importkontrollen nutzt, um das Inlandsangebot mit der Nachfrage in Einklang zu bringen und die Betriebswirtschaft der Landwirtschaft zu stabilisieren. Während dieses System eine gleichbleibende Qualität gewährleistet und die Produktionsvolatilität minimiert, begrenzt es auch die Expansionskapazität und verringert die Exportwettbewerbsfähigkeit im Vergleich zum US-amerikanischen Markt. Kanadas Fokus auf nachhaltige Landwirtschaftspraktiken und sein Ruf für hochwertige Milchprodukte bieten jedoch weiterhin Möglichkeiten für Nischenmarktwachstum und Premium-Produktpositionierung.

Wettbewerbslandschaft

Der nordamerikanische Markt für tierisches Protein weist eine moderate Konzentration auf, gekennzeichnet durch die Präsenz vertikal integrierter etablierter Unternehmen, innovationsgetriebener globaler Spezialisten und aufkommender Disruptoren. Große Molkereigenossenschaften wie Dairy Farmers of America und Agropur dominieren den Markt durch umfassende Kontrolle über Milchbeschaffung, Verarbeitung und Zutatenvermarktung. Diese vertikale Integration ermöglicht es diesen Akteuren, Margen über mehrere Stufen der Wertschöpfungskette hinweg zu erzielen, eine gleichbleibende Rohstoffqualität zu gewährleisten und eine zuverlässige Versorgung in großem Maßstab aufrechtzuerhalten. Ihre strukturellen Vorteile, einschließlich Landwirtschaftseigentum, langfristiger Beschaffungsverträge und Verarbeitungsmaßstab, schaffen erhebliche Markteintrittsbarrieren und stärken ihre Führungsposition in wichtigen Segmenten für tierisches Protein.

Neben Genossenschaften konkurrieren globale Zutatenspezialisten wie Kerry Group und Glanbia, indem sie sich auf innovationsgetriebene Differenzierung statt auf Volumendominanz konzentrieren. Diese Unternehmen nutzen fortschrittliche Forschungs- und Entwicklungskapazitäten (F&E), um proprietäre Proteinformate zu entwickeln, wie klare Molkenisolate, enzymmodifizierte Kaseine und maßgeschneiderte Peptidsysteme. Diese Innovationen zielen darauf ab, Funktionalität, Verdaulichkeit und Formulierungsleistung zu verbessern. Der Wettbewerbsvorteil in diesem Segment hängt zunehmend von der Technologieakzeptanz ab, wobei führende Akteure in Membranfiltrationskaskaden, Sprühtrocknungssysteme der nächsten Generation und Echtzeit-Qualitätsanalytik investieren. Diese Technologien verbessern die Ausbeute-Effizienz, Produktkonsistenz und Kostenkontrolle und signalisieren einen Wandel von der Rohstoffproteinversorgung zu hochspezifizierten, wertschöpfenden Proteinlösungen.

Kleinere und aufkommende Akteure etablieren Positionen in unterversorgten und technisch komplexen Nischen, wie Insektenprotein und marines Kollagen. Diese Segmente werden von etablierten Unternehmen oft aufgrund regulatorischer Unsicherheiten, Lieferkettenfragmentierung und höherer Kommerzialisierungsrisiken übersehen. Sie bieten jedoch Erstmovervorteile für agile Neueinsteiger, die bereit sind, in Pilotproduktion, Beschaffungsinnovation und Verbraucheraufklärung zu investieren. Da Nachhaltigkeitsnarrative, funktionelle Ernährung und alternative Beschaffung an Bedeutung gewinnen, gestalten diese Disruptoren die Wettbewerbsdynamik am Rande des Marktes neu.

Marktführer der nordamerikanischen Branche für tierisches Protein

Agropur Dairy Cooperative

Arla Foods amba

Glanbia PLC

Groupe Lactalis S.A.

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: FrieslandCampina hat die Übernahme des in den Vereinigten Staaten ansässigen Wisconsin Whey Protein abgeschlossen, um sein B2B-Zutatenportfolio zu erweitern und seine Präsenz im nordamerikanischen Markt zu stärken.

- März 2025: Vivici hat ViviteinTM BLG auf dem US-amerikanischen Markt eingeführt. ViviteinTM BLG ist ein Milchprotein (Beta-Laktoglobulin), das durch Präzisionsfermentation ohne Beteiligung von Tieren im Produktionsprozess hergestellt wird.

- November 2024: Arla Foods Ingredients hat ein neues Molkenproteinhydrolysat eingeführt, das ein verbessertes Geschmacksprofil im Vergleich zu ähnlichen Zutaten in peptidbasierter medizinischer Ernährung bieten soll.

Berichtsumfang des nordamerikanischen Marktes für tierisches Protein

Tierisches Protein bezieht sich auf Proteine, die aus natürlichen Quellen gewonnen werden, darunter Fleisch, Eier, Milch, Fisch und Insekten, die in verschiedenen Branchen weit verbreitet sind. Der nordamerikanische Markt für tierisches Protein ist nach Proteintyp, Kategorie, Anwendung und Geografie segmentiert. Nach Proteintyp ist der Markt in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und sonstiges tierisches Protein segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Anwendung ist der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke ist weiter unterteilt in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch- und Milchalternativprodukte, verzehrfertige/kochfertige Lebensmittelprodukte und Sonstiges. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstiges tierisches Protein |

| Konventionell |

| Bio |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Sonstiges | |

| Nahrungsergänzungsmittel |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstiges tierisches Protein | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Sonstiges | ||

| Nahrungsergänzungsmittel | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einzusetzen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomukoid, Ovoglobulin, Conalbumin, Vitellin und Vitellinin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelinhaltsstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futtermaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milcheiweiß-Isolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelinhaltsstoff, der zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen