Kettensägenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.92 Milliarden US-Dollar |

| Marktgröße (2031) | 5.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

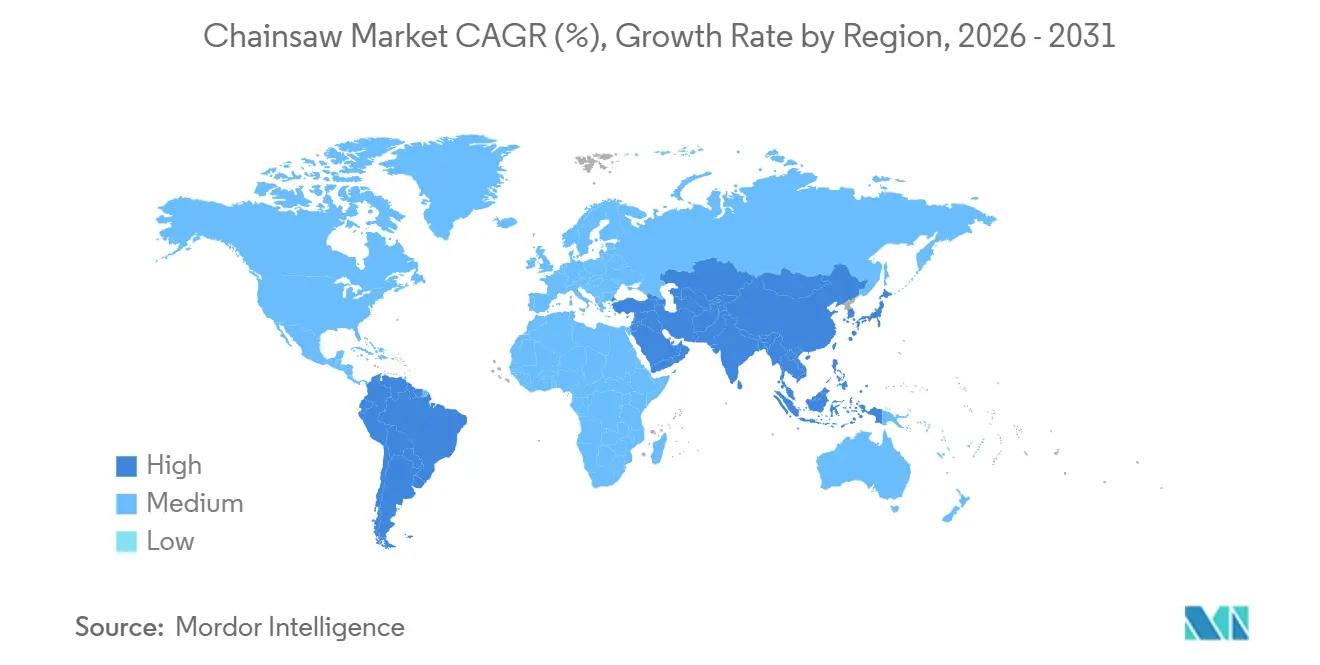

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kettensägenmarktanalyse von Mordor Intelligence

Die Größe des Kettensägenmarktes wurde im Jahr 2025 auf 4,78 Milliarden USD geschätzt und soll 2026 einen Wert von 4,92 Milliarden USD sowie bis 2031 einen Wert von 5,99 Milliarden USD erreichen, mit einer CAGR von 4,01 % von 2026 bis 2031. Käufer wechseln von Benzin- auf Akkuplattformen, da Kalifornien, New York und Washington den Ausstieg aus kleinen benzinbetriebenen Geländemotoren vorantreiben, während Gutscheine des California Air Resources Board im Jahr 2024 bis zu 85 % der Kosten von 3.878 Akkugeräten abdecken. Katastrophenbedingter Schadholzeinschlag, finanziert mit 6,35 Milliarden USD an ergänzenden Mitteln des Landwirtschaftsministeriums der Vereinigten Staaten, hält die Nachfrage in von Hurrikanen und Waldbränden betroffenen Regionen auf hohem Niveau. Die Akku-Akzeptanz wird durch Abschnitt-301-Zölle weiter gefördert, die die Abgaben auf Lithium-Ionen-Zellen auf 25 % angehoben und die Margen für Unternehmen, die auf asiatische Lieferketten angewiesen sind, komprimiert haben, was die Attraktivität einer vertikal integrierten inländischen Akkuproduktion stärkt. Nordamerika dominiert derzeit den Wert, während Asien-Pazifik die am schnellsten wachsende Region ist, da Japans Subventionen für die Mechanisierung der Forstwirtschaft die Elektrifizierung beschleunigen.

Wichtigste Erkenntnisse des Berichts

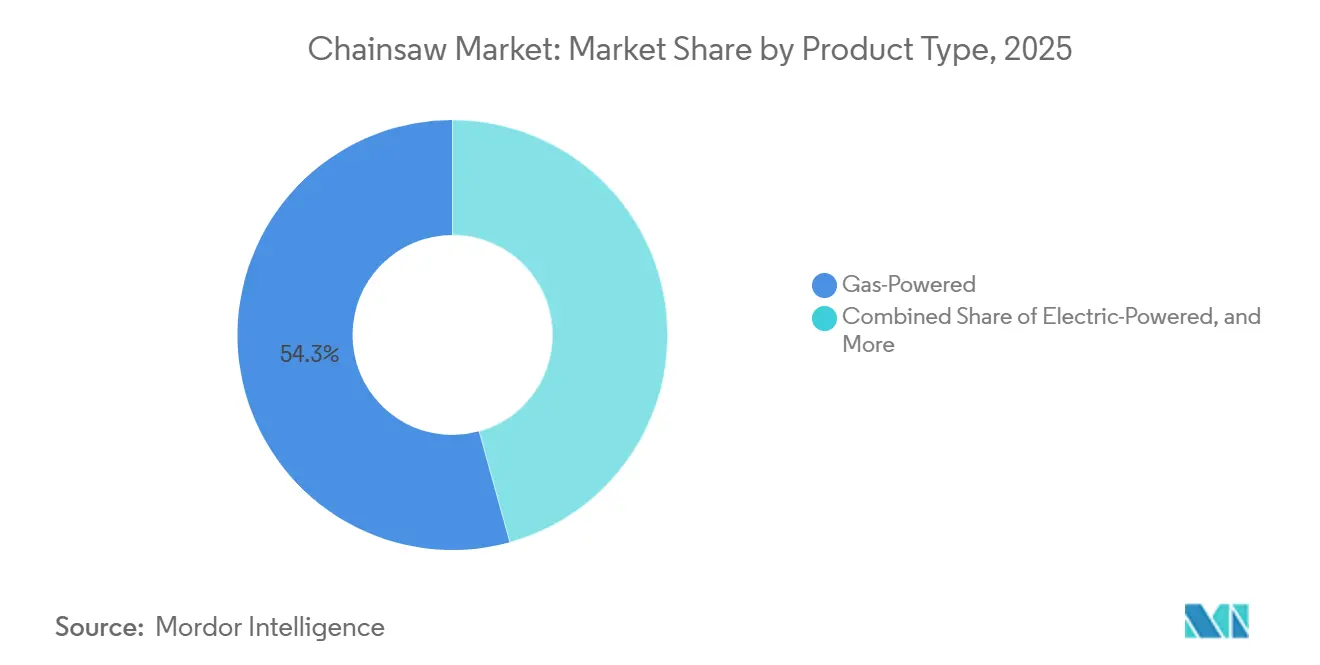

- Nach Produkttyp hielten benzinbetriebene Geräte einen Marktanteil von 54,3 % am Kettensägenmarkt, und akkubetriebene Modelle werden voraussichtlich bis 2031 mit einer CAGR von 4,7 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 46,1 % des Kettensägenmarktes auf private Käufer, während gewerbliche und professionelle Flotten voraussichtlich das höchste Wachstum mit einer CAGR von 5,1 % bis 2031 verzeichnen werden.

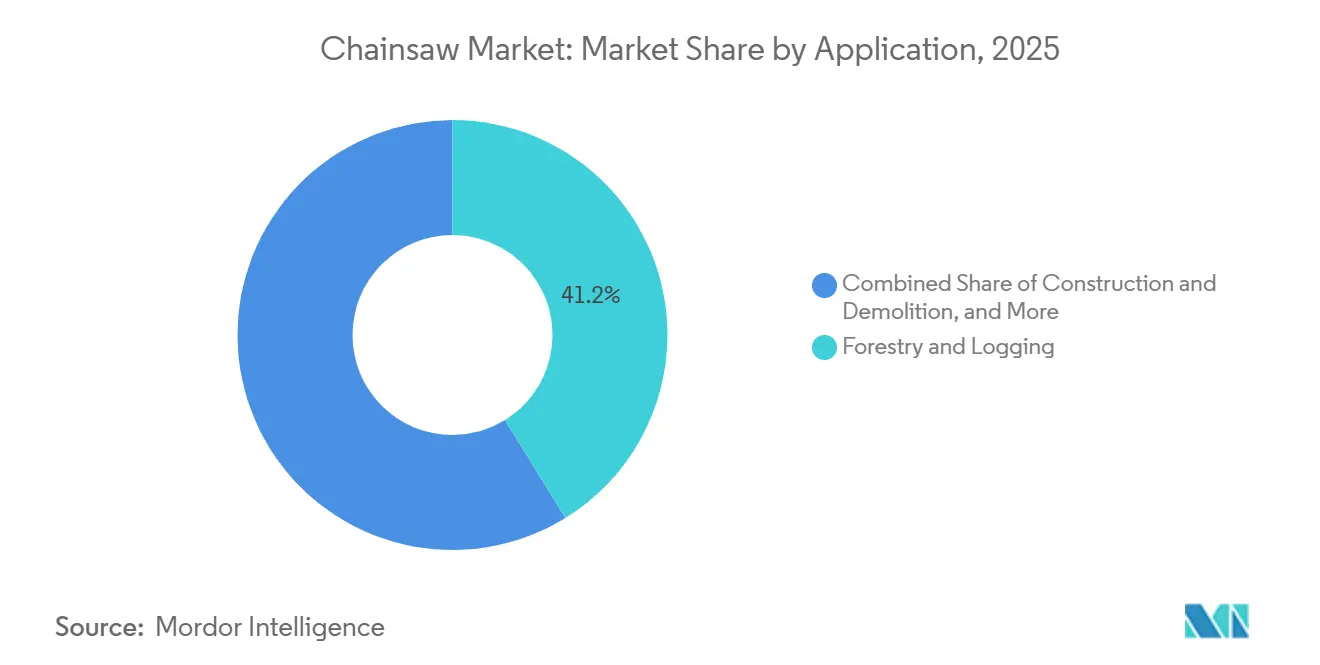

- Nach Anwendung entfielen im Jahr 2025 41,2 % der Kettensägenmarktgröße auf Forstwirtschaft und Holzeinschlag, und der Bereich Notfall- und Katastrophenschutz wächst mit einer CAGR von 4,8 % bis 2031.

- Nach Vertriebskanal entfielen im Jahr 2025 63,2 % des Umsatzes auf den stationären Einzelhandel, doch Online-Plattformen wachsen am schnellsten mit einer CAGR von 5,3 % bis 2031.

- Nach Schwertlänge dominierten Schwerter von 16 bis 18 Zoll mit einem Marktanteil von 38 % am Kettensägenmarkt, doch Schwerter unter 14 Zoll wachsen am schnellsten mit einer CAGR von 5,4 % bis 2031.

- Nach Geografie entfielen im Jahr 2025 40,2 % des globalen Wertes auf Nordamerika, während Asien-Pazifik voraussichtlich die stärkste regionale CAGR von 5,0 % bis 2031 erzielen wird.

- Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG), Husqvarna AB, Stanley Black & Decker, Inc., Makita Corporation und Robert Bosch GmbH voraussichtlich im Jahr 2025 gemeinsam einen Großteil des Marktanteils halten werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Kettensägenmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende städtische Holznachfrage für den Massivholzbau | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Schadholzeinschlagsaktivitäten nach Sturmereignissen | +0.6% | Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Heimwerkerkultur und E-Commerce-Werkzeugpakete | +0.5% | Weltweit, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für emissionsarme Akkugeräte | +0.7% | Kalifornien, Oregon, Washington, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Anstieg der Produktion hochwertiger Gartenmöbel | +0.4% | Nordamerika, Europa und Teile Südostasiens | Mittelfristig (2–4 Jahre) |

| Vorgeschriebener Ausstieg aus kleinen benzinbetriebenen Geländemotoren in wichtigen Bundesstaaten | +0.8% | Kalifornien, New York, Washington und Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende städtische Holznachfrage für den Massivholzbau

Die Einführung von Massivholz treibt die steigende Nachfrage nach Präzisionskettensägen in stadtnahen Sägewerken an, die für das Schneiden von Schnittholz für Brettsperrholz- und Brettschichtholzplatten benötigt werden. Das Forest Products Laboratory prognostizierte im Jahr 2024, dass dieser Trend den Nadelholzverbrauch in den Vereinigten Staaten um jährlich 2,1 Millionen Kubikmeter steigern könnte, was die Nachfrage nach Kettensägen mit mittlerer Schwertlänge stützt. Europäische Rückverfolgbarkeitsvorschriften veranlassen zu Geräteaufrüstungen, da kleinere Verarbeitungsbetriebe Schnittmaße dokumentieren müssen[1]Quelle: Forest Products Laboratory, "Chancen im Massivholzbau," fpl.fs.fed.us. Darüber hinaus erweitert die Ausweitung der Bauvorschriften für sechsstöckige Massivholzgebäude in Ländern wie Kanada, Deutschland und Finnland den adressierbaren Markt für Kettensägen. In der Asien-Pazifik-Region wird die frühe Einführung von Holztürmen in Japan voraussichtlich eine Grundlage für die künftige Nachfrage schaffen. Insgesamt tragen diese Faktoren zum Wachstum der Stückzahlen und der durchschnittlichen Verkaufspreise sowie zur allgemeinen Einführung fortschrittlicher Kettensägentechnologien bei, um den sich wandelnden Branchenanforderungen gerecht zu werden.

Zunehmende Schadholzeinschlagsaktivitäten nach Sturmereignissen

Die zunehmende Häufigkeit von Hurrikanen und Waldbränden in Nordamerika und an den Golfküsten hat zu Notholzernten geführt, die den schnellen Einsatz professioneller Crews mit robusten Kettensägen erfordern. Diese Ereignisse haben die Holzressourcen erheblich beeinträchtigt und erfordern sofortige Maßnahmen zur Schadensbegrenzung und Ressourcenrückgewinnung. Im Jahr 2024 stellten die Vereinigten Staaten 6,35 Milliarden USD an Katastrophenergänzungsmitteln bereit, um Schadholzoperationen in den südlichen Bundesstaaten zu unterstützen. Ebenso meldete Europa im selben Jahr 35 Millionen Kubikmeter sturmgefälltes Holz, was die weitreichenden Auswirkungen von Naturkatastrophen auf die Forstwirtschaft verdeutlicht[2]Quelle: Wirtschaftskommission der Vereinten Nationen für Europa, "Jahresmarktbericht Forstprodukte 2024," unece.org. Erstattungen der Bundesbehörde für Katastrophenschutz (FEMA), begrenzt auf 219 USD pro Kettensäge für Hausbesitzer, haben den Kauf kompakter akkubetriebener Modelle für den privaten Gebrauch gefördert. Diese episodischen Nachfrageschübe haben die Lagerbestände der Händler aufgefüllt und den Verbrauch von Ersatzteilen erhöht, was die Nachfrage im Kettensägenmarkt weiter antreibt.

Staatliche Anreize für emissionsarme Akkugeräte

Im Jahr 2024 subventionierten Kaliforniens Gutscheine für saubere Geländegebrauchsgeräte bis zu 85 % der Anschaffungskosten für Akku-Kettensägen und unterstützten damit den Übergang zu saubereren Geräten in der Forstwirtschaft und Landschaftspflege. Im selben Jahr erhöhte Japans Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei die Fördermittel für die Mechanisierung der Forstwirtschaft, um die Einführung fortschrittlicher Maschinen zu fördern und die Betriebseffizienz zu verbessern. Die Stufe-V-Vorschriften der Europäischen Union verbieten nun nicht konforme Motoren und etablieren Akkuplattformen als Standard für neue Geräte, was Innovationen in der Akkutechnologie vorantreibt. Hersteller mit lokalen Akkumontagewerken profitieren davon, Einfuhrzölle zu vermeiden und Ursprungsregeln für die öffentliche Beschaffung einzuhalten, was ihre Wettbewerbsfähigkeit auf regionalen Märkten stärkt.

Vorgeschriebener Ausstieg aus kleinen benzinbetriebenen Geländemotoren in wichtigen Bundesstaaten

Kalifornien hat sein Nullemissionsmandat ab dem Modelljahr 2024 umgesetzt und den Verkauf neuer benzinbetriebener Kettensägen im Bundesstaat verboten. Diese Initiative zielt darauf ab, die organischen Gasemissionen bis 2031 um 2,7 Tonnen pro Tag zu reduzieren. Das Mandat ist Teil umfassenderer Bemühungen, Umweltbedenken zu begegnen und auf sauberere Energielösungen umzusteigen. New York und Washington haben vergleichbare Zeitpläne verabschiedet und decken gemeinsam etwa 15 % der Gesamtnachfrage in den Vereinigten Staaten ab. Diese Bundesstaaten setzen einen Präzedenzfall für andere Regionen, der möglicherweise die landesweite Einführung von Nullemissionsgeräten beschleunigt. Hersteller mit gut etablierten Akkuproduktreihen, wie ANDREAS STIHL AG & Co. KG und Stanley Black & Decker, Inc., sind positioniert, Marktanteile zu gewinnen, während Nachzügler das Risiko eingehen, ausgeschlossen zu werden. Dieser regulatorische Wandel ist der bedeutendste einzelne Wachstumstreiber des Marktes und schafft Chancen für Innovation und Investitionen in die Akkutechnologie.

Analyse der Hemmnisse des Kettensägenmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gestiegene Haftpflichtversicherungskosten für Endnutzer | -0.5% | Vereinigte Staaten, Kanada, Vereinigtes Königreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Lärmschutzverordnungen in stadtnahen Zonen | -0.4% | Kalifornien, Oregon, Virginia, Deutschland und Niederlande | Mittelfristig (2–4 Jahre) |

| Zollvolatilität bei Lithium-Ionen-Zellen und Stahlkomponenten | -0.6% | Weltweit, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg gefälschter Ketten und Führungsschienen, der den Umsatz der Gerätehersteller untergräbt | -0.3% | Am stärksten in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Haftpflichtversicherungskosten für Endnutzer

Versicherungsprämien für Baumpflegeunternehmer und kleine Forstbetriebe steigen aufgrund der Häufigkeit von Verletzungsansprüchen. In Bundesstaaten wie Kalifornien werden Unfallversicherungspolicen im Jahr 2024 mit 18,50 USD pro 100 USD Lohnsumme berechnet, was dem doppelten Satz in Texas entspricht. Diese höheren Kosten reduzieren die Nettogewinnmargen, entmutigen Investitionen in Geräteaufrüstungen und verzögern die Erneuerung von Fahrzeugflotten. Die finanzielle Belastung wird durch steigende Compliance-Kosten mit Sicherheitsvorschriften und den Bedarf an spezialisierter Schulung zur Minderung von Arbeitsplatzrisiken weiter verschärft. Während Versicherer bescheidene Prämiennachlässe für akkubetriebene Modelle mit fortschrittlichen Sicherheitsfunktionen eingeführt haben, behindern die hohen Anschaffungskosten die Einführung und reduzieren die prognostizierte CAGR um 0,5 Prozentpunkte. Darüber hinaus verlangsamt die begrenzte Verfügbarkeit akkubetriebener Geräte in bestimmten Regionen den Übergang zu sichereren Alternativen weiter.

Zollvolatilität bei Lithium-Ionen-Zellen und Stahlkomponenten

Die im Mai 2024 in den Vereinigten Staaten umgesetzten Abschnitt-301-Zölle erhöhten die Abgaben auf Akkuzellen auf 25 %. Dies zwang importabhängige Marken dazu, entweder die Kostensteigerung zu absorbieren, die Preise zu erhöhen oder eine Rückverlagerung der Produktion in Betracht zu ziehen[3]Quelle: Büro des Handelsbeauftragten der Vereinigten Staaten, "Abschnitt-301-Zollmaßnahmen," ustr.gov. Die höheren Zölle haben die Kostenstrukturen von Unternehmen, die auf importierte Komponenten angewiesen sind, erheblich beeinflusst und zu strategischen Verschiebungen bei Beschaffung und Fertigung geführt. Das Segment Werkzeuge und Außenbereich von Stanley Black & Decker meldete für das Geschäftsjahr 2024 eine Bruttomargenerosion von bis zu 180 Basispunkten. Darüber hinaus haben Währungsschwankungen die Schwankungen der Einstandskosten verstärkt, während verzögerte Produkteinführungen die Marktauffrischungszyklen verlangsamt haben, was zu einer Reduzierung der CAGR um 0,6 Prozentpunkte geführt hat. Diese Herausforderungen unterstreichen die weitreichenden Auswirkungen der Handelspolitik auf die Marktdynamik und die Betriebsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kettensägenmarkts

Nach Produkttyp:

Benzinbetriebene Geräte behalten die Führung, akkubetriebene Geräte wachsen schnellerBenzinbetriebene Geräte dominierten im Jahr 2025 mit einem Marktanteil von 54,3 % am Kettensägenmarkt aufgrund etablierter Händlernetzwerke, bewährter Betankungsfreundlichkeit und hohem Drehmoment, das für den professionellen Holzeinschlag geeignet ist. Viele Forstunternehmer behalten Benzinflotten bei, um Akkuausfallzeiten während mehrstündiger Ernteeinsätze zu vermeiden, und Katastrophenschutzbehörden bevorraten weiterhin Benzinmodelle für den schnellen Einsatz, was die Basisverkäufe stabilisiert. Allerdings haben die Abschnitt-301-Zölle auf Stahl- und Motorkomponenten die Margen für Benzinmodelle eingeengt und Hersteller in Richtung höherwertiger professioneller Linien gedrängt, die Kostensteigerungen absorbieren können. Das Benzinsegment profitiert auch von langsameren Ersatzzyklen in ländlichen Asien-Pazifik-Regionen, wo niedrige Kraftstoffpreise und begrenzte Ladeinfrastruktur die Betriebskosten vorhersehbar halten und seine Kernposition im globalen Kettensägenmarkt verteidigen.

Akkubetriebene Kettensägen stellen das am schnellsten wachsende Segment dar und wachsen bis 2031 mit einer CAGR von 4,7 %, da Gutscheinprogramme in Kalifornien und Subventionen in Japan die Amortisationszeiten für private und gewerbliche Käufer verkürzen. Nordamerikanische Auftragnehmer, die lärmempfindliche Wohngebiete bedienen, betrachten Akkugeräte nun als betriebliche Notwendigkeit und nicht als Premium-Zusatz, während die Stufe-V-Konformität der Europäischen Union den Verkauf neuer Benzingeräte in vielen Mitgliedstaaten effektiv blockiert. ANDREAS STIHL AG & Co. KG berichtete, dass Akkuproduktlinien im Jahr 2024 25 % des Gesamtumsatzes erreichten und bis 2027 35 % angestrebt werden, was einen entscheidenden Kurswechsel signalisiert, den andere Marken zu übertreffen versuchen. Da Verbesserungen der Akkuchemie die Laufzeit verlängern und die Ladezeit verkürzen, werden Nachzügler in der Forstwirtschaft und im Bauwesen voraussichtlich umsteigen, was Akkugeräte als Haupttreiber des inkrementellen Kettensägenmarktwachstums positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Gewerbliche Flotten beschleunigen die EinführungPrivate Eigentümer waren das größte Endnutzersegment und machten im Jahr 2025 46,1 % der Kettensägenmarktgröße aus, bedingt durch pandemiebedingte Heimwerkergewohnheiten und Erstattungen der Bundesbehörde für Katastrophenschutz (FEMA), die nach Hurrikan Francine bis zu 219 USD pro Gerät abdeckten. Hausbesitzer bevorzugen leichte 14-Zoll- und 16-Zoll-Sägen, die Gartenabfälle bewältigen und in preisgünstige Pakete passen, die in Online-Shops verkauft werden. Die Ersatzzyklen betragen durchschnittlich acht bis zehn Jahre, sodass der installierte Bestand älterer Benzinsägen hoch bleibt, auch wenn das Bewusstsein für Akkugeräte wächst. Sicherheitsbedenken begrenzen auch häufige Aufrüstungen, da viele Gelegenheitsnutzer nur wenige Male pro Saison Äste schneiden. Dieser lange Schwanz an Altgeräten dämpft die Geschwindigkeit der Elektrifizierung im privaten Bereich.

Gewerbliche und professionelle Nutzer expandieren bis 2031 mit einer CAGR von 5,1 % und sind damit das am schnellsten wachsende Segment für inkrementelles Wachstum im Kettensägenmarkt. Baumpflegeunternehmer müssen lokale Schallgrenzen von 75 Dezibel bei 15 Metern in Los Angeles und ähnliche Vorschriften anderswo einhalten, sodass viele bei der Erneuerung von Flotten nun Akkuplattformen vorschreiben. Versicherungsgesellschaften haben begonnen, Prämiennachlässe von 5 bis 10 % für Werkzeuge anzubieten, die automatische Kettenbremsen und rückstoßarme Schwerter aufweisen, was Unternehmen zu neueren Geräten drängt. Katastrophenschutzzuschüsse des Landwirtschaftsministeriums der Vereinigten Staaten gleichen auch die Kaufpreise für Unternehmen aus, die Schadholzeinschlag in Hurrikankorridoren durchführen. Schnellere Abschreibungspläne ermöglichen es Unternehmen, die Kosten in drei bis fünf Jahren zu amortisieren, was Wiederholungskäufe im Vergleich zum privaten Zyklus beschleunigt.

Nach Vertriebskanal:

Online-Plattformen gewinnen Marktanteile von HändlernDer stationäre Einzelhandel war der größte Vertriebskanal und erzielte im Jahr 2025 63,2 % des Kettensägenmarktumsatzes, da Fachhändler weiterhin Vorlieferungsmontage, Bedienerschulung und interne Reparaturdienstleistungen bündeln, die von professionellen Käufern geschätzt werden. Händlergeschäfte bleiben der bevorzugte Ort für Hochleistungssägen und pneumatische Geräte, die vor dem Feldeinsatz eine fachkundige Konfiguration erfordern. Hersteller wie ANDREAS STIHL AG & Co. KG nutzen fast 8.000 unabhängige Verkaufsstellen in den Vereinigten Staaten, um die Garantieabwicklungszeiten kurz zu halten und die Loyalität von Forstcrews zu erhalten, die sich während der Erntezeiträume keine Ausfallzeiten leisten können. Stationäre Betriebe veranstalten auch saisonale Aktionen rund um Hurrikane und Waldbrandaufräumarbeiten, wenn sofortige Verfügbarkeit den Preis übertrumpft.

Online-Plattformen wachsen am schnellsten mit einer CAGR von 5,3 % bis 2031, der stärksten Kanalentwicklung im Kettensägenmarkt. Direktvertriebswebsites bündeln Sägen mit Akkus, Ladegeräten und Zubehörpaketen und senken die effektiven Einstiegskosten um bis zu 40 %, während kostenloser Versand den Komfortvorteil gegenüber lokalen Geschäften verringert. Pandemiebedingte Kaufmuster normalisierten sich im Jahr 2023, doch die E-Commerce-Durchdringung blieb strukturell höher bei 28 % der Verkäufe von Outdoor-Elektrogeräten in den Vereinigten Staaten, fast zehn Punkte über dem Niveau von 2019. Gefälschte Teile auf Drittanbieter-Marktplätzen gefährden das Markenvertrauen, sodass führende Hersteller nun Serialisierungscodes und Smartphone-Authentifizierungsfunktionen einbetten, um Käufer zu beruhigen. Da Garantieprozesse online migrieren und die Lieferung am selben Tag zunimmt, könnten kleinere Händler auf reine Servicemodelle umsteigen, während digitale Schaufenster Erstkäufer im privaten Bereich gewinnen.

Nach Anwendung:

Notfall- und Katastrophenschutz führt Wachstumsschübe anForstwirtschaft und Holzeinschlag waren die größten Anwendungssegmente und machten im Jahr 2025 41,2 % des Kettensägenmarktes aus, angetrieben durch anhaltende Ernte in der kanadischen borealen Region, skandinavischen Nadelholzgütern und neuen Eukalyptusplantagen in Brasilien. Professionelle Teams benötigen Langschwerter-Benzinmodelle zum Fällen ausgewachsener Stämme und verbrauchen eine hohe Anzahl von Ketten, Schwertern und Kraftstoff, was den Nachmarktwert steigert. Osteuropäische Schadholzkampagnen gegen borkenkäferbefallene Fichten weiteten die Fällvolumina bis 2025 aus, während nordamerikanische Massivholzsägewerke Präzisionsschnittholzaufträge erhöhen, die mittellange Akkusägen bevorzugen. Selbst unter dem politischen Druck zur Elektrifizierung halten Forstcrews, die in abgelegenen Gebieten arbeiten, Benzingeräte im Einsatz, da die Lademöglichkeiten begrenzt bleiben.

Notfall- und Katastrophenschutz ist das am schnellsten wachsende Segment mit einer CAGR von 4,8 % bis 2031, da Hurrikane, Taifune und Waldbrände weltweit zunehmen. Bundeszuschüsse und Versicherungsauszahlungen ermöglichen es Hausbesitzern und kommunalen Crews, beschädigte Sägen schnell zu ersetzen, wobei häufig kompakte Akkumodelle gewählt werden, die nach langer Lagerung leichter zu starten sind. Das Landwirtschaftsministerium der Vereinigten Staaten verteilte im Jahr 2024 6,35 Milliarden USD für die Reaktion auf Waldkatastrophen, wobei ein Teil für Gerätezuschüsse vorgesehen war, die Flottenankäufe in den Golfküstenstaaten ankurbelten. Ähnliche Finanzierungen in Australiens Buschbrandzonen und europäischen Windwurfkorridoren replizieren das Muster und befeuern wiederkehrende Nachfrageschübe. Hersteller reagieren, indem sie Lagerbestände in sturmgefährdeten Logistikzentren vorpositionieren, damit sie Notaufträge innerhalb von Tagen erfüllen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schwertlänge:

Kompakte Modelle gewinnen neue NutzerSägen mit 16- bis 18-Zoll-Schwertern waren das größte Segment und dominierten im Jahr 2025 mit einem Marktanteil von 38 % am Kettensägenmarkt, da sie Schnittkapazität und Handlichkeit für Hausbesitzer und mittelgroße gewerbliche Crews ausbalancieren. Massivholzplattenfabriken und private Dachdeckerteams bevorzugen diesen Bereich für Maßgenauigkeit und moderates Gewicht. Hersteller fügen in dieser Kategorie weiterhin automatische Kettenspannung und Schnellstoppbremsen hinzu, sodass die Stückpreise bescheidene Aufschläge tragen, die Händler durch Sicherheitsbotschaften rechtfertigen. Die akkuübergreifende Kompatibilität konzentriert sich ebenfalls auf die mittlere Schwertklasse, sodass Nutzer Akkus mit Fadenmähern und Laubbläsern teilen können, was die Flottenökonomie verbessert.

Schwerter unter 14 Zoll werden bis 2031 die höchste CAGR von 5,4 % verzeichnen, da Erstkäufer, Heimwerker und Katastrophenschutzanspruchsteller benutzerfreundliche Designs bevorzugen. Gutscheinprogramme und Erstattungen der Bundesbehörde für Katastrophenschutz (FEMA) machen kompakte Akkusägen für Haushalte, die nach Stürmen gefällte Äste beseitigen, nahezu kostenneutral. Städtische Lärmgrenzen, die laute Geräte bestrafen, fördern die Einführung weiter, da Kurzschwertsägen mit kleinen bürstenlosen Motoren kombiniert werden, die unterhalb der kommunalen Dezibellimits laufen. Hersteller beeilen sich, Modelle unter zehn Pfund mit werkzeugloser Ketteneinstellung herauszubringen, was die Attraktivität für Nutzer erweitert, die bisher von Benzinstartverfahren abgeschreckt wurden. Im Gegensatz dazu werden Sägen über 20 Zoll außerhalb des gewerblichen Holzeinschlags eine Nische bleiben, da das Akkudrehmoment die anhaltende Leistung, die zum Fräsen großer Hartholzdurchmesser benötigt wird, noch nicht erreichen kann.

Geografische Analyse

Kettensägenmarkt Nordamerika

Nordamerika war 2025 mit einem Anteil von 40,2 % am Kettensägenmarktumsatz das größte Segment, angetrieben durch Ausgaben für Katastrophenhilfe, die 6,35 Milliarden USD in Bergungsholzeinschlag, Trümmerbeseitigung und Hausbesitzerentschädigungen flossen. Kaliforniens Null-Emissions-Vorschriften, die seit dem Modelljahr 2024 in Kraft sind, verboten neue Benzinkettensägen, wodurch sich die Händlerbestände stark in Richtung akkubetriebener Modelle verschoben und die Inanspruchnahme von Gutscheinen in benachteiligten Gemeinschaften zunahm. Kanadas Borealdwald-Holzeinschlag hält die Nachfrage nach professionellen Benzingeräten robust, doch Britisch-Kolumbiens aufkommende Emissionsstandards lassen einen schrittweisen Wandel erahnen. Mexikos Bauboom, angetrieben durch Nearshoring, fördert den Absatz von Mittelklasse-Schwertlängen trotz begrenzten regulatorischen Drucks auf Motoremissionen.

Kettensägenmarkt Asien-Pazifik

Asien-Pazifik wird voraussichtlich bis 2031 die höchste CAGR von 5,0 % aufweisen, angetrieben durch Japans Outdoor-Motorgerätesektor im Wert von 3,32 Milliarden USD und großzügige Subventionen zur Mechanisierung der Forstwirtschaft, die akkubetriebene Werkzeuge priorisieren. Chinas Infrastrukturausbau stützt eine erhebliche Nachfrage nach benzinbetriebenen Geräten im ländlichen Holzeinschlag, doch steigende städtische Luftqualitätsziele in Peking, Shanghai und Shenzhen fördern die Akku-Nutzung in der Landschaftspflege. Indiens eingeschränkter kommerzieller Holzeinschlag begrenzt die forstwirtschaftliche Nachfrage, doch zyklonenbedingte Notfallkäufe für die Katastrophenhilfe gleichen einen Teil der Lücke aus. Australiens Waldbrand-Wiederaufbauprogramme und Südkoreas Lärmschutzrichtlinien tragen zu inkrementellen Volumina bei und positionieren Asien-Pazifik als das dynamischste Gebiet für den Kettensägenmarkt im Prognosezeitraum.

Kettensägenmarkt Europa

Europa bleibt der zweitgrößte regionale Beitragszahler, gestützt durch verbindliche Stufe-V-Normen, die nicht konforme Kleinmotoren in neuen Geräten verbieten. Die Wirtschaftskommission der Vereinten Nationen für Europa verzeichnete 2024 35 Millionen Kubikmeter sturmgefälltes Holz, was eine unmittelbare Bergungsnachfrage erzeugte. Deutschlands Bergungsholzeinschlag aus käferbeschädigten Fichten, Frankreichs Hochhaus-Massivholzbau und die Instandhaltung durch britische Hausbesitzer stützen gemeinsam die Mehrkanalsnachfrage. Währungsvolatilität und die EU-Batterieverordnung, die 2026 in Kraft tritt, fördern die lokale Batterieproduktion und das Recycling und verschaffen europäischen Herstellern einen Kostenvorteil gegenüber importabhängigen Wettbewerbern.

Regulatorisches Umfeld

Die weltweite Konformität von Kettensägen wird durch Sicherheitsnormen und zunehmend strengere regionale Emissionsvorschriften für kleine Straßenfahrzeugmotoren geprägt. ISO 11681-1:2022 und ISO 11681-2:2022 bleiben zentrale internationale Referenzen für die Sicherheitsauslegung und Prüfung tragbarer Kettensägen und beeinflussen Produktdesignmerkmale sowie Validierungsprotokolle über Verbrennungs- und Elektroplattformen hinweg.

Im Bereich Emissionen bleibt der EU-Rahmen für mobile Maschinen und Geräte gemäß Verordnung (EU) 2016/1628 (Stufe V) die Grundlage für Abgasgrenzwerte bei neuen handgeführten Motormodellen, die in Europa verkauft werden, was die Compliance-Kosten erhöht und den Spielraum für veraltete Motorenkonstruktionen einschränkt. In den Vereinigten Staaten sind die von Kalifornien angeführten Anforderungen an kleine Straßenfahrzeugmotoren ein zentraler Treiber der Elektrifizierung: Kalifornien führte ab dem Modelljahr 2024 eine Null-Emissions-Vorgabe für den Verkauf neuer benzinbetriebener Kettensägen ein, und eine Bekanntmachung im Federal Register vom Januar 2025 hob die kalifornischen SORE-Verdunstungsemissionsnormen hervor, die die meisten neuen Gerätemodelle auf einen Grenzwert von null Gramm pro Test zubewegen und damit die Verlagerung der Bestände hin zu Batterieplattformen beschleunigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG), Husqvarna AB, Stanley Black & Decker, Inc., Makita Corporation und Robert Bosch GmbH im Jahr 2025 gemeinsam einen Großteil des Marktanteils halten. Das Segment Werkzeuge und Außenbereich von Stanley Black & Decker, Inc. meldete einen Umsatz von 13,3 Milliarden USD und setzt eine Kostenreduzierungsinitiative von 2,0 Milliarden USD um, wobei die Einsparungen in inländische Akkumontagewerke in Virginia umgeleitet werden.

Strategische Maßnahmen konzentrieren sich auf die Widerstandsfähigkeit der Lieferkette. ANDREAS STIHL AG & Co. KG schließt eine Akkuwerkzeugfabrik in Rumänien für einen Start im Oktober 2025 ab, um die Exposition gegenüber Abschnitt-301-Zöllen zu mindern und europäische Ursprungsregeln zu erfüllen, während Husqvarna AB die Lithium-Ionen-Akkuproduktion in Schweden ausgeweitet hat, um die Erfüllungszyklen in ganz Europa zu verkürzen. Parallel dazu bringen mehrere chinesische Auftragshersteller wie Changzhou Globe Tools Co., Ltd. und SUMEC Group markeneigene Akku-Kettensägen auf den Markt, die Marktführer um bis zu 30 % unterbieten, obwohl begrenzte Händlernetzwerke ihre Durchdringung in Nordamerika und Europa einschränken. Die Durchsetzung von geistigem Eigentum und die Authentifizierung serialisierter Teile sind zu vorrangigen Gegenmaßnahmen gegen den gefälschten Nachmarkt geworden, der margenstarke Verbrauchsgüterverkäufe untergräbt.

Die technologische Differenzierung konzentriert sich nun auf die Akkuinteroperabilität. Das DEWALT POWERSHIFT-System von Stanley Black & Decker, Inc. ermöglicht es einem einzigen 60-Volt-Akku, mehrere Werkzeuge zu betreiben, was die effektiven Kosten pro Werkzeug senkt und Nutzer in proprietäre Ökosysteme einbindet. Husqvarna ABs BLi-Akkuserie verfolgt einen ähnlichen plattformübergreifenden Ansatz, der professionelle Landschaftspfleger anspricht, die Mehrschichtcrews einsetzen. Da sich die regulatorischen Zeitpläne verschärfen, werden Marken, die Finanzierungspakete, Schulungen und lokalen Service bündeln können, voraussichtlich Marktanteile schützen, während Kapitalengpässe in den nächsten fünf Jahren eine Konsolidierung unter kleineren europäischen und nordamerikanischen Herstellern auslösen könnten.

Marktführer im Kettensägenbereich

ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

Husqvarna AB

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Kettensägenmarkt

- ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

- Husqvarna AB

- Stanley Black & Decker, Inc.

- Makita Corporation

- Robert Bosch GmbH

- Techtronic Industries Company Limited

- Yamabiko Corporation

- The Toro Company

- Emak S.p.A.

- STIGA S.p.A.

- Einhell Germany AG (Thannhuber AG)

- Oregon Tool, Inc.

- Changzhou Globe Tools Co., Ltd. (Globe Tools Group)

- SUMEC Group Corporation (China National Machinery Industry Corporation (Sinomach))

- Taizhou Bison Machinery Co., Ltd

- Koki Holdings Co., Ltd.

- AL-KO Geräte GmbH

Marktchancen und Zukunftsaussichten

Die Interoperabilität von Batterie-Ökosystemen und eine stärkere lokalisierte Fertigung schaffen Raum für Anbieter, die die Gesamtbetriebskosten für Flotten senken können, während sie gleichzeitig Zoll- und Ursprungsregeln beachten müssen. Ein klarer Indikator ist die markenübergreifende Batteriestandardisierung: Im Juli 2026 kündigten STIHL und Kärcher eine Batterie-Allianz rund um gemeinsame Technologiestandards an, was die Nachfrage nach kompatiblen Akkus, Ladegeräten und Zubehörpaketen über verschiedene Kategorien von Außenbereichs-Motorgeräten hinweg unterstützt. Hersteller investieren zudem weiterhin in interne Verarbeitung und Automatisierung, um Margen zu schützen und die Reaktionsfähigkeit zu verbessern; so nahm STIHL Tirol beispielsweise im März 2026 an seinem Produktionsstandort Langkampfen ein neues Rohrlaserschneidsystem in Betrieb, um Rüstzeiten zu verkürzen und die interne Kapazität für Komponenten von Langstielgeräten zu erweitern, was schnellere Produktaktualisierungszyklen und eine zuverlässigere Verfügbarkeit von Komponenten unterstützt.

Öffentliche und institutionelle Käufer bilden neben dem Einzelhandel und den Händlernetzwerken einen weiteren Vertriebshebel. Genossenschaftliche Beschaffung und programmgesteuerte Käufe können die Volumina für professionelle Batteriewerkzeuge erhöhen, die in der Grünflächenpflege und Katastrophenhilfe eingesetzt werden, und ergänzen damit die auf Bundesstaatenebene erfolgenden Motoren-Auslaufregelungen und Gutscheinprogramme, die Batterie-Kettensägen bereits in die Mainstream-Betrachtung gerückt haben. Unabhängig davon unterstützen Modernisierungsprogramme des Forstsektors, die digitale Nachverfolgung und operative Effizienz betonen, wie etwa Ontarios am 28. April 2026 veröffentlichte Forest Sector Roadmap (einschließlich eines Forest Sector Investment and Innovation Program und eines Wood Measurement Modernization Plan), die breitere Einführung standardisierter, emissionsärmerer Geräte und digital vorbereiteter Servicemodelle und erweitern die Nachfrage im Ersatzteilmarkt nach zertifizierten Teilen, Batterien und Servicevereinbarungen.

Jüngste Branchenentwicklungen im Kettensägenmarkt

- Juli 2026: ANDREAS STIHL AG & Co. KG und Kaercher kündigten eine neue Batterie-Allianz an, um Technologiestandards über ihre Batterieplattformen hinweg gemeinsam zu nutzen. Die Ankündigung unterstützt die markenübergreifende Interoperabilität von Batterien und Ladegeräten und hilft Auftragnehmern und Hausbesitzern, Plattformen zu konsolidieren und Wechselreibung zu verringern. Sie erhöht zudem den Wettbewerbsdruck auf andere Marken, ihre Batterie-Ökosysteme und Vertriebspartnerschaften zu stärken.

- März 2025: Stanley Black & Decker erweiterte seine DEWALT-Produktlinie für Außenbereichs-Motorgeräte um neue Lösungen für anspruchsvolle Landschaftsbauarbeiten, die sowohl batterie- als auch benzinbetriebene Angebote umfassen. Die Erweiterung vertiefte die Portfoliobreite der Marke im Bereich OPE und stärkt ihre Strategie, Plattformpakete (Werkzeug, Batterie, Ladegerät) über auf Profis ausgerichtete Kanäle zu verkaufen. Dies erhöht die Wettbewerbsintensität im gewerblichen und professionellen Segment, in dem die Flottenstandardisierung Wiederholungskäufe antreibt.

- Februar 2024: Stanley Black & Decker stellte einen neuen CRAFTSMAN-Gartentraktor vor, der für die Pflege größerer Rasenflächen positioniert ist. Obwohl das Produkt keine Kettensäge ist, signalisiert es fortgesetzte Investitionen in die breitere Kategorie der Außenbereichs-Motorgeräte, die sich Vertriebskanäle, saisonale Nachfragemuster und Batterie-Ökosystem-Nähe teilt. Die erweiterte OPE-Präsenz unterstützt Cross-Selling und Bündelung, was die Zubehörquoten für handgeführte Werkzeuge wie Kettensägen erhöhen kann.

Kettensägenmarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diesen Bericht wird der Kettensägenmarkt definiert als Umsatz aus dem Verkauf von Kettensägengeräten in den Formaten Benzin, Elektro (kabelgebunden) und Batterie, die über Offline- und Online-Kanäle für den privaten, gewerblichen und industriellen Gebrauch verkauft werden.

Ausschlüsse vom Anwendungsbereich: Diese Marktgrößenbestimmung schließt Service- und Reparaturarbeiten, eigenständige Ersatzteile und Verbrauchsmaterialien (Ketten, Schienen, Kettenräder) sowie Vermietungsumsätze aus, sofern diese nicht als Verkauf von Neugeräten erfasst werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Benzinbetrieben

- Elektrisch betrieben

- Akkubetrieben

- Pneumatisch / Hydraulisch

- Nach Endnutzer

- Privat

- Gewerblich / Professionell

- Industriell (Forstwirtschaft und Bau)

- Nach Vertriebskanal

- Stationärer Einzelhandel

- Online-Plattformen

- Nach Anwendung

- Forstwirtschaft und Holzeinschlag

- Bau und Abbruch

- Landschaftspflege und Baumpflege

- Notfall- und Katastrophenschutz

- Nach Schwertlänge

- Weniger als 14 Zoll

- 16–18 Zoll

- 20–24 Zoll

- Mehr als 26 Zoll

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Modellstruktur festzulegen und die Annahmen an messbare Signale zu binden. Wir bezogen uns auf nicht kostenpflichtige Quellen wie Veröffentlichungen des USDA Forest Service, FAO-Forstproduktionsreihen, Bau- und Wohnungsindikatoren des US Census Bureau, Eurostat-Daten zur Bauproduktion und UN-Comtrade-Handelsströme für relevante Gerätekategorien.

Um die Eingaben über die Regionen hinweg abzugleichen, überprüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte über Neueinführungen und Sicherheitsupdates. Zusätzlich wurde eine kostenpflichtige Abonnementdatenbank selektiv für Unternehmensfinanzdaten und für Patentrecherchen zu Batterien, Motoren und Sicherheitsmerkmalen genutzt, die den Produktmix und die Preisrichtung beeinflussen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und es wurden zusätzliche öffentliche Referenzen geprüft, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit Herstellern, Distributoren, Einzelhändlern, Forstunternehmern, Landschaftsbauprofis und Großabnehmern geführt, und das Feedback wurde anschließend in verwertbare Eingaben für die Marktgrößenbestimmung umgewandelt. Da es sich um einen globalen Markt handelt, war unsere Ansprache zwischen ausgereiften Nachfrageregionen und schneller wachsenden Märkten ausgewogen, sodass Mengenentwicklungen, Preisbewegungen und Kanalverschiebungen vor der Fertigstellung des Modells überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | APAC: 45 % |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 24 % | EMEA: 32 % |

| Kleinere Anbieter: 18 % | Manager: 60 % | Amerika: 23 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Forstwirtschaftsproduktion und Holzeinschlagaktivität, Wohnungsbau- und Renovierungsindikatoren sowie Nachfragesignale für Außenbereichsgeräte in einen adressierbaren Nachfragepool für Kettensägen nach Region übersetzt und anschließend mithilfe beobachteter Preisbänder in Werte umgerechnet werden. Da Kettensägen sowohl den professionellen als auch den privaten Gebrauch abdecken, passen wir auch den Anteil von Batterie- gegenüber Benzingeräten, gängige Schienenlängenanforderungen je Aufgabe sowie die Aufteilung zwischen Offline-Einzelhandel und Online-Plattformen an.

Sobald der Gesamtwert gebildet ist, wird er durch selektive Bottom-up-Prüfungen bestätigt, unter Verwendung einer Zusammenfassung einer Stichprobe von Lieferantenumsätzen, Kanalprüfungen mit Distributoren und Einzelhändlern sowie eines Ansatzes von Einheiten mal durchschnittlichem Verkaufspreis für Schlüsselländer, in denen sich Volumina nachvollziehen lassen. Zeigt sich für eine kleinere Region oder eine Nischenanwendung eine Datenlücke, überbrücken wir diese mit Proxy-Indikatoren (wie Beschäftigung in der Forstwirtschaft und Muster bei Geräteimporten) und testen das Ergebnis anschließend erneut mit Expertenfeedback.

Für die Prognose wird eine Szenarioanalyse verwendet, um abzubilden, wie Regulierung, Kostenkurven von Batterien und Ersatzzyklen die Nachfrage gegenüber dem Basispfad nach oben oder unten treiben können. Die endgültige Prognose bleibt fundiert, indem die Treiber mit den Erwartungen der Befragten hinsichtlich Preisgestaltung, Adoption und Kanalverhalten in den kommenden Jahren erneut abgeglichen werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, sodass die Gesamtwerte nicht von einer einzigen Annahme abhängen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie regionalen Gerätehandelsbewegungen, Verschiebungen im Produktmix hin zu Batterien und Saisonmustern, die mit Forstarbeiten und sturmbedingter Aufräumnachfrage zusammenhängen.

Zeigen sich Abweichungen, werden die Annahmen erneut geprüft, und das Team kontaktiert die Quellen erneut, wenn die Abweichung materiell ist und nicht durch Umfang oder Timing erklärt werden kann. Vor der endgültigen Freigabe überprüft ein weiterer Analyst die Berechnungen, Einheiten und Währungsumrechnungen, um Fehler und Doppelzählungen zu beseitigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn große Ereignisse die Nachfrage, Preisgestaltung oder Regulierung wesentlich verändern, gefolgt von einer abschließenden Aktualisierung kurz vor der Auslieferung.

Vergleich der Marktgröße von Mordor Intelligence für Kettensägen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößenzahlen für Kettensägen können weit auseinanderliegen, da der Markt entweder nur als das Werkzeug selbst erfasst oder auf angrenzende Artikel ausgeweitet werden kann, und die Preisgestaltung kann über Regionen und Jahre hinweg unterschiedlich behandelt werden. Unterschiede ergeben sich auch daraus, wie Kanalmix, Batterieadoption und professionelle Nachfrage in Werte übersetzt werden, was bedeutet, dass dieselbe Mengenentwicklung unterschiedliche Dollarbeträge ergeben kann.

Einige Schätzungen bündeln Verbrauchsmaterialien wie Ersatzketten oder behandeln Lieferungen entlang der Wertschöpfungskette als Endmarktumsatz. Bei Mordor Intelligence wird nur der Umsatz mit fertigen Kettensägengeräten erfasst, während Verbrauchsmaterialien, Vermietungen und Servicearbeiten ausgeschlossen sind, was den Gesamtwert verändert, wenn andere diese angrenzenden Positionen einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,78 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 1,78 Mrd. USD (2024) | Verwendet ein engeres Konstrukt, das sich auf Kettensägen und zugehörige Kettenlieferungen konzentriert, sowie ein Basisjahr 2024, was den Wert komprimieren kann, wenn durchschnittliche Verkaufspreise und Kanalaufschläge nicht vollständig als Endmarktumsatz erfasst werden. |

| Branchenverlag B | 3,04 Mrd. USD (2024) | Verwendet eine andere Endverbrauchsabgrenzung, die sich auf baubezogene Anwendungen und ein Basisjahr 2024 stützt, was die Nachfrage aus Forstwirtschaft und professionellem Landschaftsbau unterschätzen und den Preismix über Regionen hinweg verschieben kann. |

Die Spannbreite in der Tabelle spiegelt hauptsächlich Unterschiede bei Umfangsentscheidungen und der zeitlichen Festlegung des Basisjahres wider, noch bevor Wachstumsraten überhaupt verglichen werden. Wenn Einschlüsse eindeutig gehalten und Eingaben mit praktischen Nachfragesignalen und Interviewfeedback abgeglichen werden, bleibt die Endzahl nachvollziehbar auf Schritte zurückführbar, die im Laufe der Zeit wiederholt und einem Stresstest unterzogen werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Kettensägenmarkt bis 2031 sein?

Die Kettensägenmarktgröße wird voraussichtlich bis 2031 einen Wert von 5,99 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 4,01 % wachsen.

Welcher Produkttyp führt den aktuellen Umsatz an?

Benzinbetriebene Geräte hielten im Jahr 2025 einen Marktanteil von 54,3 % am Kettensägenmarkt, was auf eine tiefe professionelle Durchdringung und Vorteile bei langer Laufzeit zurückzuführen ist.

Was ist das am schnellsten wachsende Produktsegment?

Akkubetriebene Kettensägen werden voraussichtlich bis 2031 mit einer CAGR von 4,7 % wachsen, unterstützt durch Nullemissionsmandate und Kaufanreize.

Welche Region ist für das höchste Wachstum vorgesehen?

Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 5,0 % verzeichnen, angetrieben durch japanische Subventionen und wachsende städtische Landschaftspflegenachfrage.

Seite zuletzt aktualisiert am: