Marktgröße und Marktanteil für parenterale Kochsalzlösung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

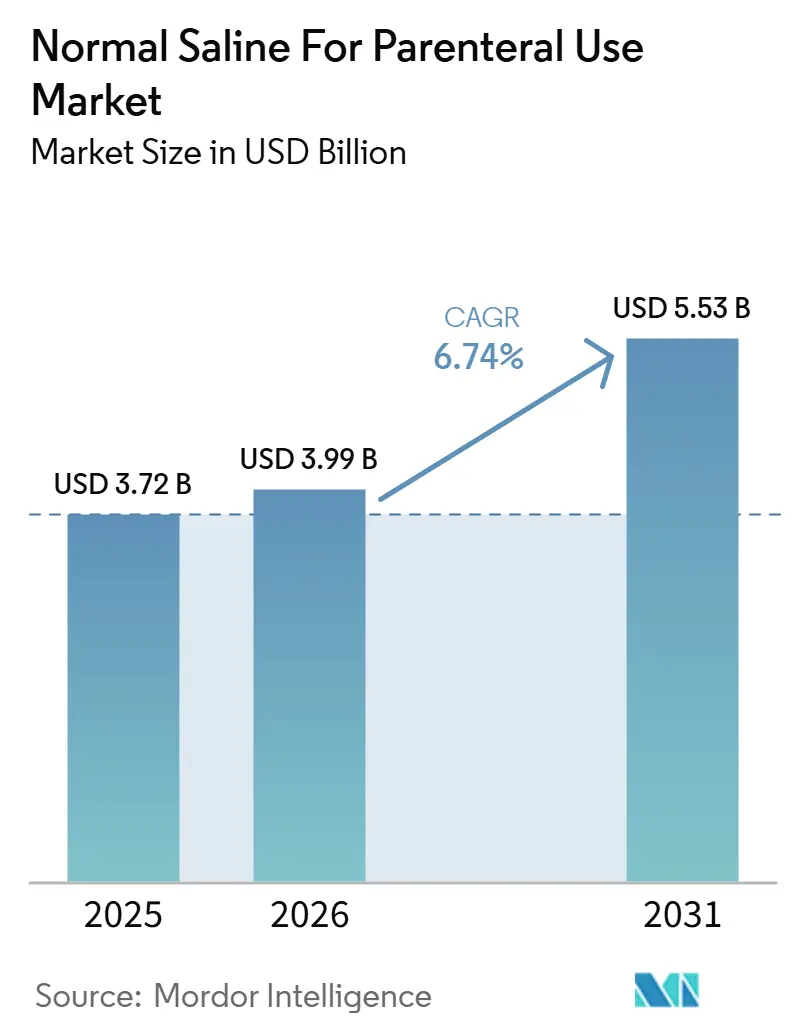

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für parenterale Kochsalzlösung von Mordor Intelligence

Die Marktgröße für normale Kochsalzlösung zur parenteralen Anwendung wurde 2025 auf 3,72 Milliarden USD geschätzt und soll von 3,99 Milliarden USD im Jahr 2026 auf 5,53 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,74 % während des Prognosezeitraums (2026–2031).

Diese Wachstumsentwicklung wird durch Faktoren wie die Konzentration der Lieferkette, steigende globale Operationsvolumina und eine rasche Infrastrukturentwicklung in aufstrebenden Volkswirtschaften angetrieben. Nach dem Baxter-Ausfall im Jahr 2024 hat die behördliche Kontrolle zugenommen, was Krankenhäuser dazu veranlasst, Lieferanten zu diversifizieren und größere Sicherheitsbestände zu halten. Der Markt profitiert auch von der Verlagerung elektiver Eingriffe in ambulante Einrichtungen, in denen Formate mit mittlerem Volumen dominieren, sowie von strengeren Infektionsschutzstandards, die die Einführung vorgefüllter Spülspritzen beschleunigen. Auf der Wettbewerbsseite halten drei multinationale Konzerne einen dominanten Marktanteil, während kostengünstige asiatische Hersteller einen wachsenden Anteil an Ausschreibungen in Afrika und Lateinamerika gewinnen. Umweltbedenken hinsichtlich Einwegkunststoffen und eine leichte klinische Verlagerung hin zu balancierten Kristalloiden erzeugen zusätzlichen Druck. Als Reaktion darauf setzen führende Hersteller auf PVC-freie Verpackungen und diversifizieren ihre Produktportfolios, um diesen Herausforderungen zu begegnen.

Wichtigste Erkenntnisse des Berichts

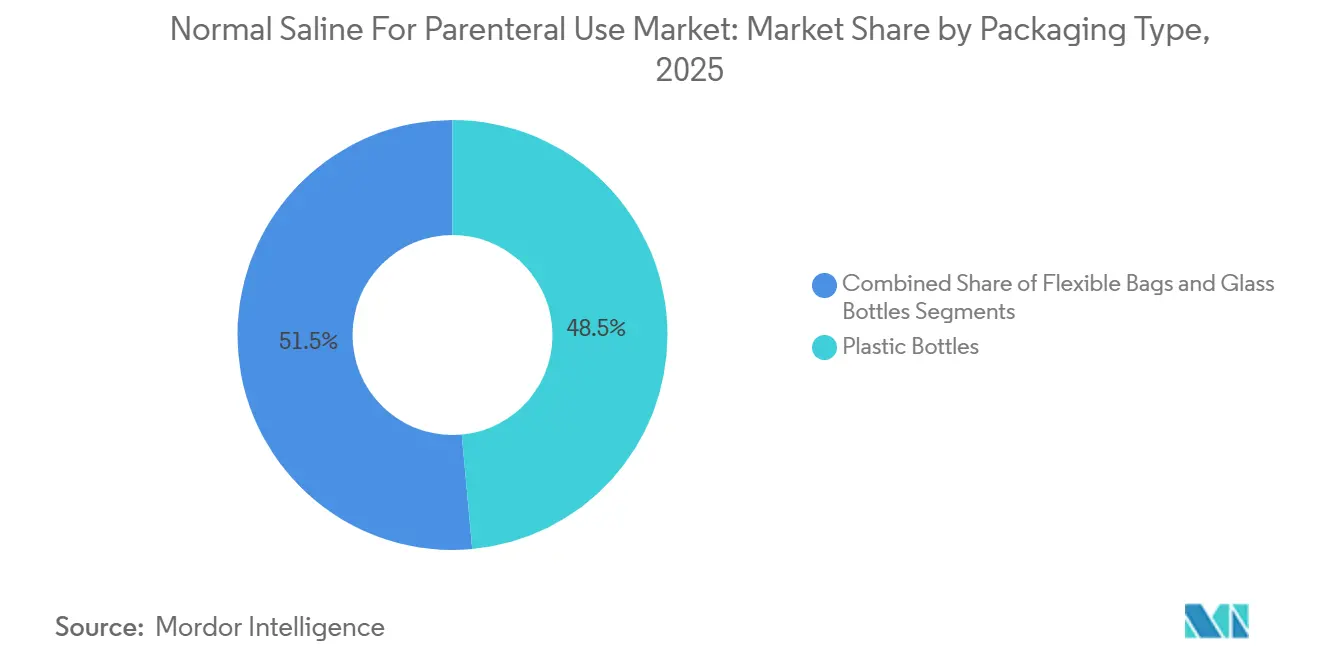

- Nach Verpackungsart entfielen 2025 auf Kunststoffflaschen 48,54 % des Umsatzanteils, während flexible Beutel bis 2031 voraussichtlich mit einem CAGR von 8,54 % wachsen werden.

- Nach Volumengrößen hielt das Segment 101–250 mL im Jahr 2025 einen Marktanteil von 55,43 % am Markt für normale Kochsalzlösung zur parenteralen Anwendung; der Bereich 251–500 mL wird bis 2031 voraussichtlich mit einem CAGR von 8,43 % wachsen.

- Nach Anwendung entfiel 2025 auf die intravenöse Injektion ein Anteil von 71,34 % an der Marktgröße für normale Kochsalzlösung zur parenteralen Anwendung, während Spül- und Katheterverschlusslösungen bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen werden.

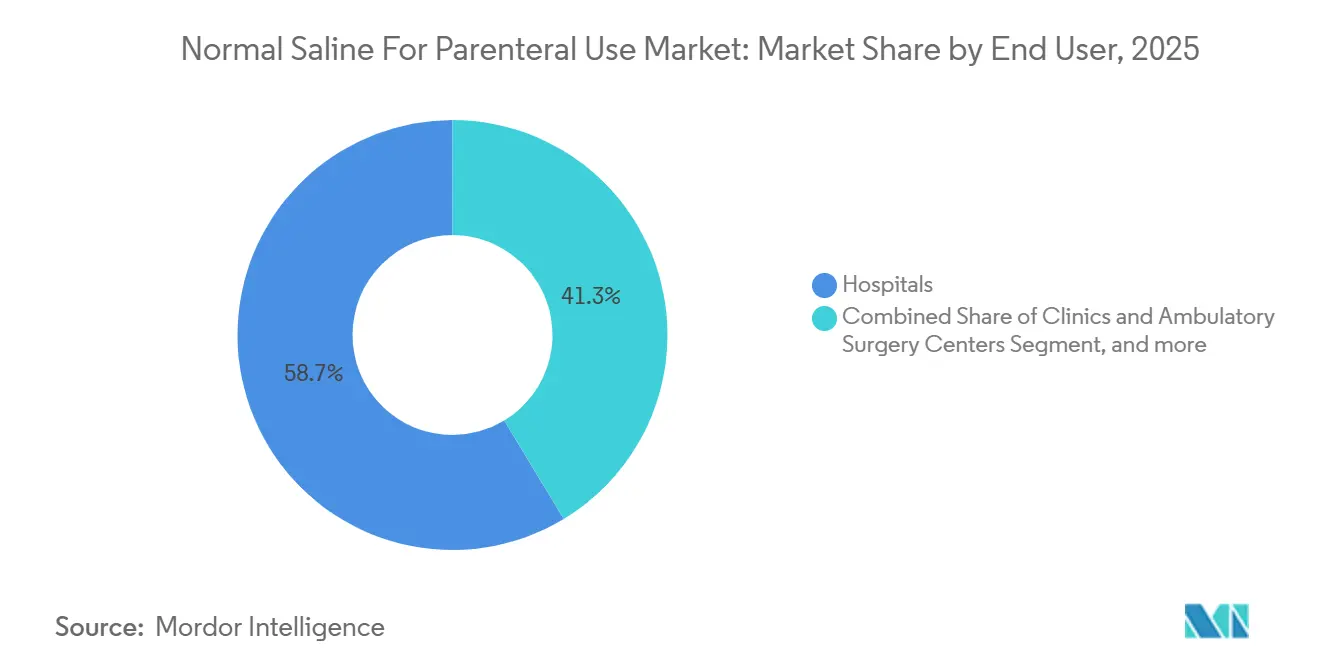

- Nach Endnutzer führten Krankenhäuser 2025 mit einem Umsatzanteil von 58,65 %; Kliniken und ambulante Operationszentren werden voraussichtlich der am schnellsten wachsende Kanal mit einem CAGR von 9,43 % bis 2031 sein.

- Nach Vertriebskanal entfielen auf direkte Ausschreibungen und Gruppenverträge 48,65 % des Umsatzes 2025; Distributoren und Großhändler werden im Prognosezeitraum voraussichtlich einen CAGR von 9,21 % erzielen.

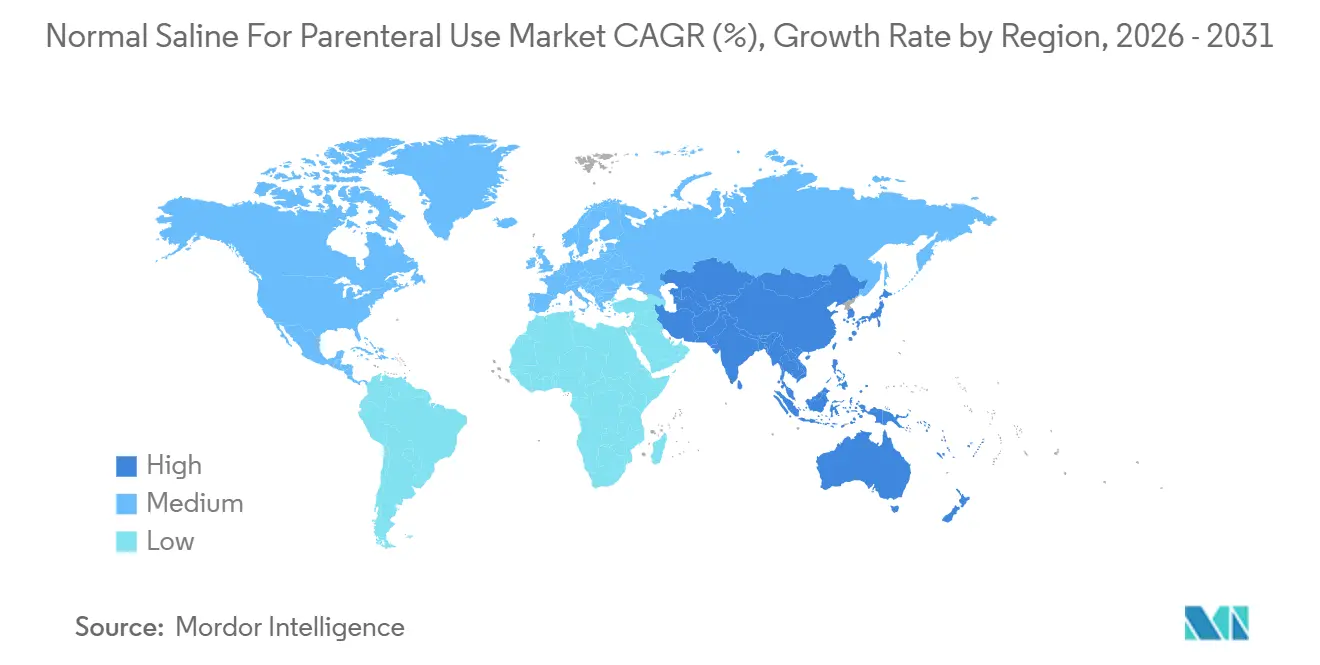

- Nach Geografie trug Nordamerika 2025 42,67 % der Umsätze bei, während Asien-Pazifik bis 2031 den höchsten regionalen CAGR von 7,54 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für parenterale Kochsalzlösung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Operationsvolumina | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +1.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur | +1.3% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung gebrauchsfertiger steriler intravenöser Lösungen | +1.0% | Nordamerika und Europa; Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der Lieferkette nach der Pandemie | +0.9% | Nordamerika und Europa; sekundärer Effekt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum der häuslichen und ambulanten Infusionstherapie | +0.7% | Nordamerika und Europa; städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Operationsvolumina

Jeder chirurgische Eingriff erfordert einen intravenösen Zugang für Anästhesie, Flüssigkeitsreanimation und Medikamentengabe, wodurch die Anzahl der Eingriffe direkt mit der Nachfrage nach Kochsalzlösung verknüpft ist. Das Vereinigte Königreich verzeichnete im Dezember 2024 2,35 Millionen Notaufnahmebesuche, ein Anstieg von 7,6 % im Jahresvergleich, was auf einen aufgestauten Bedarf hindeutet, der sich mit zunehmender Kapazität in Operationen umwandelt. Belgien führte im letzten Berichtsjahr 20.712 Eingriffe pro 100.000 Einwohner durch, während der Durchschnitt in Subsahara-Afrika unter 500 liegt, was das Aufwärtspotenzial unterstreicht, da aufstrebende Volkswirtschaften Operationssäle hinzufügen. In den Vereinigten Staaten bearbeiten mehr als 6.100 Medicare-zertifizierte ambulante Operationszentren hochvolumige orthopädische und ophthalmologische Fälle und festigen die Nachfrage nach 101–250-ml- und 251–500-ml-Beuteln, die Abfall und prozedurale Flexibilität in Einklang bringen. Diese Trends stimmen mit den Kennzahlen des am schnellsten wachsenden Segments im Markt für parenterale Kochsalzlösung überein. Krankenhäuser und ambulante Zentren prägen somit sowohl das Basisvolumen als auch die Produktmixentwicklung hin zu mittleren Größen.

Zunehmende Belastung durch chronische Krankheiten und Krankenhauseinweisungen

Chronische Erkrankungen führen zu häufigen Krankenhausaufenthalten, bei denen große Mengen parenteraler Flüssigkeiten zur Hydratation und Medikamentengabe verbraucht werden. Sechs von zehn US-amerikanischen Erwachsenen leiden an mindestens einer chronischen Erkrankung, was zu rund 36 Millionen Krankenhausaufnahmen pro Jahr führt, bei denen jeweils mehrere Liter Kochsalzlösung benötigt werden. Europas Bevölkerung über 65 Jahre erreichte 2023 einen Anteil von 21 %, was die Entlassungsraten auf 155 pro 1.000 Einwohner erhöhte und eine stetige Nachfrage nach Erhaltungsflüssigkeiten aufrechterhält. China erwartet bis 2025 mehr als 300 Millionen Bürger über 60 Jahre, ein demografischer Anstieg, der den stationären Durchsatz außerhalb der großen Küstenstädte verstärkt. Obwohl diese Volumina den Markt für parenterale Kochsalzlösung antreiben, komprimieren zentralisierte Beschaffungssysteme in China und mehreren EU-Staaten die Stückpreise, was die Margenausweitung für Hersteller ohne große, kostengünstige Anlagen erschwert. Der Nettoeffekt unterstützt das Umsatzwachstum, belastet jedoch die Rentabilität und fördert die weitere Konsolidierung.

Ausbau der Gesundheitsinfrastruktur in aufstrebenden Volkswirtschaften

Indien erweiterte seinen Krankenhausbettenbestand von 469.672 im Jahr 2005 auf 849.206 bis 2021, während das indonesische Gesundheitsministerium anstrebt, dass bis 2029 90 % der Primärversorgungszentren mit unentbehrlichen Arzneimitteln ausgestattet sind. Vietnam zog zwischen 2023 und 2024 200 Millionen USD an Investitionen in sterile Injektionspräparate an, da regionale Akteure Großvolumen-parenterale Linien einrichten. Die Kelun Group aus China betreibt mehr als 30 Infusionsmittelwerke und exportiert in 80 Länder, wobei sie niedrigere Arbeitskosten nutzt, um Ausschreibungen in Afrika und Lateinamerika zu gewinnen. Diese Ausbauten verkürzen Lieferketten, bringen neue regionale Wettbewerber hervor und verlagern das Wachstum in den asiatisch-pazifischen Raum, der den schnellsten CAGR im Markt für parenterale Kochsalzlösung verzeichnet. Eine erfolgreiche Durchdringung hochwertiger nordamerikanischer und europäischer Ausschreibungen hängt weiterhin von der Erfüllung der WHO-Präqualifikation und strengen GMP-Audits ab.

Zunehmende Einführung gebrauchsfertiger steriler intravenöser Lösungen

Arbeitskräftemangel in Krankenhausapotheken und Vorschriften zur Infektionsprävention treiben den Wechsel von zubereiteten Produkten zu vorgefüllten Beuteln und Spritzen voran. Vorgefüllte Kochsalzlösung-Spülspritzen eliminieren das manuelle Aufziehen aus Mehrdosisbehältern und reduzieren Kontaminationen durch Berührung, ein Vorteil, der vom Institut für sichere Medikamentenpraktiken hervorgehoben wird[1]Institut für sichere Medikamentenpraktiken, „Sicherheitsüberlegungen zu vorgefüllten Spritzen”, ismp.org. Baxters Viaflex-Beutel und B. Brauns Ecoflac-Behälter bieten Kompatibilität mit geschlossenen Systemen, entsprechen den Standards der Joint Commission und minimieren das Risiko von Infektionen durch zentrale Venenkatheter. Der Baxter-Engpass im Jahr 2024 zwang US-amerikanische Krankenhäuser zur Einführung von Einsparprotokollen, was den operativen Wert kleinerer Beutelgrößen und gebrauchsfertiger Formate bei Versorgungsunterbrechungen unterstreicht. Wenn sich die Produktionskapazität normalisiert, wird die Nachfrage auf die Niveaus vor dem Vorfall zurückkehren, jedoch mit einer dauerhaften Präferenz für vorrätige, infusionsbereite Lösungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für regulatorische und qualitätsbezogene Compliance | −1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preisdruck bei Rohstoffen | −0.9% | Global, verstärkt bei zentralisiertem Einkauf | Mittelfristig (2–4 Jahre) |

| Klinische Verlagerung hin zu balancierten Kristalloiden | −0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Kunststoffverpackungen | −0.5% | Europa und Nordamerika; städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen

Anlagen für sterile Injektionspräparate müssen die FDA 21 CFR Part 211 und den EMA-GMP-Anhang 1 von 2022 einhalten, dessen strengere Regeln für aseptische Prozesse die Investitionskosten für Neubauten auf bis zu 100 Millionen USD treiben[2]Europäische Arzneimittel-Agentur, „Anhang 1 Herstellung steriler Arzneimittel”, europa.eu. Die FDA erließ 2024 12 Warnschreiben wegen Verstößen bei sterilen Arzneimitteln, was zeigt, wie selbst geringfügige Abweichungen die Produktion stoppen können. Die durch eine Überschwemmung verursachte Schließung von Baxter zeigte, dass strenge Compliance nicht vollständig vor Naturkatastrophen schützt, während der Neustart eine umfangreiche Reinraum-Requalifizierung erforderte und die Rückkehr auf den Markt verzögerte. Hohe Eintrittsbarrieren dämpfen das Interesse neuer Marktteilnehmer und halten die Produktion bei etablierten Unternehmen konzentriert, schaffen aber auch systemische Risiken, wenn eine einzelne Anlage ausfällt. Die daraus resultierenden Auswirkungen kürzen den potenziellen CAGR des Marktes für parenterale Kochsalzlösung in stark regulierten Regionen um 1,2 Prozentpunkte.

Umweltbedenken hinsichtlich Einwegkunststoffverpackungen

Das Gesundheitswesen ist für 5,9 % der Treibhausgasemissionen in den USA verantwortlich, und Infusionsbeutel machen einen sichtbaren Anteil des Einwegabfalls aus[3]Health Care Without Harm, „Bericht zum Klimafußabdruck des Gesundheitssektors”, noharm.org. Europäische Ausschreibungen bewerten Angebote zunehmend nach Nachhaltigkeitskriterien und drängen Krankenhäuser zu PVC-freien Verpackungen wie B. Brauns Ecoflac, die einen Preisaufschlag von 12 % aufweisen, aber die DEHP-Exposition senken. Die EU-Richtlinie über Einwegkunststoffe gilt derzeit nicht für Medizinprodukte, doch steigende Kohlenstoffbilanzierungsregeln werden die Kontrolle bis 2027 verschärfen. Krankenhäuser in dicht besiedelten asiatischen Städten erkunden ebenfalls Recyclingpilotprojekte, was auf eine künftige Kostenbelastung hindeutet, die etablierte Marken leichter tragen können als kleine Neueinsteiger. Die daraus resultierende Belastung für den Markt für parenterale Kochsalzlösung ist moderat, aber anhaltend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsart: Flexible Beutel werden starre Behälter übertreffen

Der Marktanteil von Kunststoffflaschen erreichte 2025 48,54 % des weltweiten Umsatzes, doch flexible Beutel sind auf dem Weg zu einem CAGR von 8,54 % bis 2031, bedingt durch Lagereffizienz und geringere Frachtlasten. Diese faltbaren Formate reduzieren den Lagerbedarf um etwa 60 %, ein entscheidender Vorteil für städtische Krankenhäuser, wo Fläche zu Premiummieten gehandelt wird. B. Brauns Ecoflac- und Baxters Viaflex-PVC-freie Beutel gewinnen bereits nachhaltigkeitsgewichtete europäische Ausschreibungen, während kostenbewusste asiatische Einrichtungen PVC-Beutel einsetzen, aber möglicherweise umschwenken, wenn Recyclingvorschriften verschärft werden. Kunststoffflaschen bleiben bei manuellen Schwerkraftinfusionen in der Heimversorgung bevorzugt, wo Patienten Steifigkeit und Sichtbarkeit der Tropfrate schätzen, was eine beträchtliche Basis trotz langsameren Wachstums aufrechterhält. Glasflaschen bedienen heute Nischenmärkte in Teilen Afrikas und Lateinamerikas, wo wiederverwendbares Glasgeschirr noch sterilisiert wird, doch ihr globaler Anteil erodiert weiter.

Hersteller integrieren Beutel mit geschlossenen Transfersystemen zur Eindämmung von Kontaminationen, ein Merkmal, das mit den Infektionsschutzmaßnahmen nach der Pandemie übereinstimmt. Logistikersparnisse spielen ebenfalls eine Rolle: Eine Palette flexibler Beutel wiegt bis zu 20 % weniger als gleichwertig befüllte Starrverpackungen, was Transportemissionen und -kosten senkt. Krankenhäuser im Nordosten der USA berichteten von einer neunmonatigen Amortisationszeit nach dem Wechsel zu Beutelformaten, sobald Entsorgungsgebühren und Flächeneinsparungen berücksichtigt wurden. Andererseits bestehen weiterhin Fragen zur Recyclingfähigkeit, da mehrschichtige Polymerfolien die Abfallstromtrennung erschweren. Hersteller, die monomaterielle oder chemisch recycelbare Folien erforschen, könnten einen Vorteil erlangen, wenn die Kohlenstoffberichterstattungsvorschriften verschärft werden.

Nach Volumengröße: Mittelgroße Beutel unterstützen das ambulante Wachstum

Die Kategorie 101–250 mL führte den Markt für normale Kochsalzlösung zur parenteralen Anwendung 2025 mit einem Anteil von 55,43 %, getrieben durch ihre Eignung für Antibiotikaverdünnung und routinemäßige Hydratationsprotokolle. Mittlere 251–500-mL-Beutel sind der klare Wachstumsführer mit einem CAGR von 8,43 %, da ambulante Operationszentren Größen standardisieren, die Abfall bei 60- bis 180-minütigen Eingriffen minimieren. Große 501–1.000-mL-Behälter expandieren breit mit der Intensivstationsnachfrage, jedoch ohne einen segmentspezifischen Rückenwind.

Die ambulante Migration beeinflusst die Nachfrage im mittleren Bereich, da Kostenträger Fälle mit geringer Akuität von teureren stationären Betten weglenken. Dieser Wandel korrespondiert mit Heiminfusionstrends, bei denen tragbare Pumpen handhabbare 250-mL-Reservoire bevorzugen. Vorgefüllte Spülspritzen, typischerweise 3–10 mL, erschließen ein schnell wachsendes Mikrosegment dank CLABSI-Minderungsprogrammen. US-amerikanische Krankenhäuser geben pro CLABSI rund 48.000 USD aus, was den Aufpreis der Spritzen leicht rechtfertigt, wenn die Infektionsraten sinken. Dennoch stellt die Rohstoffinflation die Rentabilität von Spritzen in Frage, sofern sie nicht durch hochautomatisierte Montagelinien ausgeglichen wird.

Nach Anwendung: Infektionsschutzprotokolle treiben Spüllösungen voran

Intravenöse Injektionsanwendungen beanspruchten 2025 71,34 % des Umsatzes, doch das Wachstum entspricht der allgemeinen Marktentwicklung. Spül- und Katheterverschlusslösungen verzeichnen das schnellste Tempo mit einem CAGR von 8,65 % bis 2031, katalysiert durch Akkreditierungsanforderungen der Joint Commission, die vorgefüllte Spritzen für die Zentralleitungspflege priorisieren. Krankenhäuser berichten, dass die Verpflichtung zu Einmalspülungen die gemeldeten Kontaminationsvorfälle um 15 % senkte, was die klinische Begründung unterstreicht. Hersteller reagieren mit sterilen, gebrauchsfertigen Packungen, die Pflegepersonal entlasten, das sonst damit beschäftigt wäre, Kochsalzlösung aus Großgebinden zu entnehmen. Die Integration mit geschlossenen Konnektoren, wie im Portfolio von ICU Medical zu sehen, optimiert den Arbeitsablauf weiter.

Nach Endverbraucher: Ambulante Einrichtungen übertreffen Krankenhäuser

Krankenhäuser generieren weiterhin 58,65 % der Ausgaben, wachsen jedoch jährlich moderat, da die Bettenexpansion in reifen Volkswirtschaften stagniert. Kliniken und ambulante Operationszentren hingegen werden jährlich um 9,43 % wachsen, angetrieben durch Kostenträgeranreize und technologische Fortschritte, die höherakute ambulante Eingriffe ermöglichen. Häusliche Pflegeumgebungen folgen dicht dahinter, da tragbare Pumpen und breitere Erstattungscodes die Therapie in Wohnräume ausweiten. Der Wandel begünstigt kleinere Beutel und Spritzen und zwingt Hersteller, ihre Produktionsmischungen anzupassen. Krankenhäuser reagieren mit der Gründung ambulanter Tochtergesellschaften, doch installierte Kompoundierungsanlagen binden sie an veraltete Großvolumenformate und schränken die Agilität ein.

Nach Vertriebskanal: Großhändler untergraben die Dominanz von Gruppeneinkaufsorganisationen

Direkte Ausschreibungen und Gruppenverträge kontrollierten 2025 48,65 % des Umsatzes. Distributoren und Großhändler, die in Krisenzeiten schnelle Lieferungen ermöglichen, gewinnen Marktanteile mit einem CAGR von 9,21 % bis 2031. McKesson, AmerisourceBergen und Cardinal Health erweitern Kühllogistik und Notfalllagerprogramme, um dieser steigenden Nachfrage gerecht zu werden. Online-Apotheken bleiben eine Nische; strenge Verschreibungsregeln und Kühlkettenherausforderungen halten die Durchdringung trotz moderatem CAGR-Momentum bescheiden. Dual-Source-Strategien rangieren nun hoch auf Beschaffungs-Scorecards und begünstigen Hersteller, die zu einer Omnichannel-Versorgung fähig sind.

Geografische Analyse

Nordamerika erwirtschaftete 2025 42,67 % des weltweiten Umsatzes aufgrund der Marktreife und der schrittweisen Substitution durch balancierte Kristalloide. Der Hurrikanschaden 2024, der Baxters Werk in North Cove lahmlegte, verdeutlichte die Risiken konzentrierter Produktion; die anschließenden FDA-Konservierungsrichtlinien und die Lieferantendiversifizierung durch Gruppenverträge haben dauerhafte Auswirkungen auf die Beschaffungsstrategie. Kanadas Einzahler-System und Mexikos Rolle als Nearshoring-Standort beeinflussen beide die regionalen Dynamiken, wobei Mexikos niedrigere Arbeitskosten neue Kapazitäten anziehen, die auf die US-Nachfrage ausgerichtet sind.

Asien-Pazifik verzeichnet die schnellste Expansion mit einem CAGR von 7,54 % bis 2031, angetrieben durch Infrastrukturausbau in China, Indien, Vietnam und Indonesien. Chinas Kelun Group exportiert in 80 Länder und nutzt Kostenvorteile, während Indiens „Make in India”-Initiative die heimische Fertigung und Exportkapazität stärkt. Südostasiatische Länder erhalten ausländische Direktinvestitionen, die sterile Injektionslinien hinzufügen, regionale Lieferketten straffen und die Abhängigkeit von europäischen Importen verringern. Reife Märkte wie Japan wachsen weiterhin, was auf steigende Eingriffszahlen bei alternden Bevölkerungen zurückzuführen ist, die durch Kostendämpfungsmaßnahmen ausgeglichen werden.

Europa trug 2025 einen bedeutenden Prozentsatz der weltweiten Ausgaben bei. Überarbeitete Anhang-1-Regeln erhöhen die Compliance-Kosten und konsolidieren die Produktion bei großen Akteuren wie Fresenius Kabi und B. Braun. Die alternde Bevölkerung treibt die Grundnachfrage weiter an, doch Sparmaßnahmen in Südeuropa und die Verlagerung des Vereinigten Königreichs hin zur Tagesklinikchirurgie dämpfen das Gesamtvolumen. Die Nachhaltigkeitsrichtlinien der Europäischen Union beeinflussen zudem Verpackungsentscheidungen zugunsten von PVC-freien Linien, die geringe Preisaufschläge erzielen.

Der Nahe Osten & Afrika und Südamerika zusammen machten 2025 einen geringen Anteil am Umsatz aus. Länder des Golfkooperationsrats investieren in tertiäre Krankenhäuser, die gebrauchsfertige Premiumpräparate bevorzugen, während afrikanische Ausschreibungen häufig den günstigsten Anbieter bevorzugen, was chinesischen und indischen Lieferanten zugutekommt. Brasiliens Ausbau der universellen Gesundheitsversorgung kanalisiert eine konstante Nachfrage, unterwirft Lieferanten jedoch Referenzpreisdeckeln, die die Marge begrenzen. Insgesamt übertrifft das Wachstum in Schwellenmärkten das in entwickelten Regionen und verändert das geografische Portfolio multinationaler Hersteller.

Wettbewerbslandschaft

Der Markt für normale Kochsalzlösung zur parenteralen Anwendung bleibt mäßig konzentriert. Baxter, Fresenius Kabi und B. Braun halten zusammen 2025 einen bedeutenden globalen Anteil, doch der North-Cove-Vorfall zeigte, dass Größe keine Versorgungskontinuität garantiert. ICU Medicals Übernahme von Smiths Medical für 2,4 Milliarden USD signalisierte eine Hinwendung zu gebündelten Therapielösungen, bei denen Pumpen mit Verbrauchsmaterialien kombiniert werden, um höhermargige integrierte Umsatzströme zu erschließen. Chinesische Hersteller wie die Kelun Group und Cisen Pharmaceutical nutzen extrem niedrige Kostenbasis, um preissensible Verträge in Afrika und Lateinamerika zu gewinnen, obwohl strenge Qualitätsprüfungen ihre Durchdringung nordamerikanischer und westeuropäischer Ausschreibungen begrenzen.

Die strategische Differenzierung richtet sich nach regionalen Prioritäten. Westliche Marktführer investieren in PVC-freie Folien und Kompatibilität mit geschlossenen Systemen, um Nachhaltigkeits- und Infektionsschutzkriterien zu erfüllen, während asiatische Hersteller durch Hochvolumenwerke auf Kostenoptimierung setzen. Prozessinnovationen bleiben inkrementell; automatisiertes Abfüllen und Echtzeit-Umgebungsüberwachung sind Standard, doch der Rohwarencharakter hält die Forschungs- und Entwicklungsausgaben bescheiden. Regulatorische Änderungen schreiben nun Redundanzplanung vor und begünstigen multinationale Unternehmen mit geografisch verteilten Standorten. Kleinere regionale Hersteller konzentrieren sich entweder auf Nischen-Spülspritzen oder positionieren sich als Lohnverpacker für globale Marken.

Hersteller erkunden auch die Bündelung von Dienstleistungen. Fresenius Kabi bietet ein umfassendes intravenöses Therapiemanagement an, einschließlich Pumpen, Zubehör und elektronischer Bestandsplattformen, die Kunden an mehrjährige Verträge binden. B. Braun gewinnt europäische Premiumausschreibungen durch die Kombination von Ecoflac-Beuteln mit Recyclingpartnerschaften, die die Abfallvermeidungsberichterstattung der Krankenhäuser erleichtern. Gleichzeitig werden Distributorbeziehungen enger: McKesson und Cardinal Health unterzeichnen mehrjährige Versorgungssicherungsverträge, die Lieferverzögerungen sanktionieren und die Anforderungen an die Betriebszuverlässigkeit erhöhen.

Marktführer für parenterale Kochsalzlösung

Baxter International Inc.

Fresenius Kabi AG

Kelun Group

B. Braun Melsungen AG

ICU Medical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Laut 2 Minute Medicine sollten hospitalisierten Kindern isotonische Flüssigkeiten, wie 0,9 % normale Kochsalzlösung, anstelle von hypotonischen Lösungen für ihren routinemäßigen Erhaltungsbedarf verabreicht werden.

- Oktober 2025: B. Braun Medical Inc. (B. Braun), ein anerkannter Akteur in der Infusionstherapie und pharmazeutischen Herstellung, brachte Midazolam in 0,8 % Natriumchlorid-Injektionslösung auf den US-Markt. Die konservierungsmittelfreien Injektionen werden in zwei Stärken angeboten: 50 mg in 50 mL und 100 mg in 100 mL.

Umfang des globalen Marktberichts für parenterale Kochsalzlösung

Gemäß dem Umfang des Berichts ist normale Kochsalzlösung zur parenteralen Anwendung eine sterile, isotonische Lösung aus 0,9 % Natriumchlorid in Wasser, die intravenös verabreicht wird, um den Flüssigkeits- und Elektrolythaushalt aufrechtzuerhalten. Sie wird häufig zur Hydratation, zur Medikamentenverabreichung und als Träger für andere intravenöse Therapien eingesetzt. Die Lösung ahmt das natürliche Blutplasma des Körpers eng nach und gewährleistet eine sichere und wirksame Behandlung.

Der Markt für normale Kochsalzlösung zur parenteralen Anwendung ist segmentiert nach Verpackungsart (flexible Beutel, Kunststoffflaschen und Glasflaschen), Volumengröße (≤100 mL, 101–250 mL, 251–500 mL und 501–1.000 mL), Anwendung (intravenöse Injektion, intramuskuläre Injektion, Spül-/Katheterverschluss), Endnutzer (Krankenhäuser, Kliniken & ambulante Operationszentren und häusliche Pflegeumgebungen), Vertriebskanal (direkte Ausschreibungen & Gruppenverträge, Distributoren/Großhändler und Online-Apotheken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Flexible Beutel |

| Kunststoffflaschen |

| Glasflaschen |

| ≤100 ml |

| 101–250 ml |

| 251–500 ml |

| 501–1.000 ml |

| Intravenöse Injektion |

| Intramuskuläre Injektion |

| Spülung / Katheterverschluss |

| Krankenhäuser |

| Kliniken und ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Direktausschreibungen und Gruppeneinkauf |

| Händler / Großhändler |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verpackungsart | Flexible Beutel | |

| Kunststoffflaschen | ||

| Glasflaschen | ||

| Nach Volumengröße | ≤100 ml | |

| 101–250 ml | ||

| 251–500 ml | ||

| 501–1.000 ml | ||

| Nach Anwendung | Intravenöse Injektion | |

| Intramuskuläre Injektion | ||

| Spülung / Katheterverschluss | ||

| Nach Endverbraucher | Krankenhäuser | |

| Kliniken und ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Vertriebskanal | Direktausschreibungen und Gruppeneinkauf | |

| Händler / Großhändler | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für parenterale Kochsalzlösung bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 5,53 Milliarden USD erreichen, basierend auf einem CAGR von 6,74 %.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik führt mit einem prognostizierten CAGR von 7,54 % bis 2031, angetrieben durch den Krankenhausausbau in China, Indien und Südostasien.

Warum gewinnen flexible intravenöse Beutel Marktanteile gegenüber Kunststoffflaschen?

Flexible Beutel reduzieren den Lagerplatzbedarf um bis zu 60 %, verringern das Frachtgewicht und erfüllen zunehmend die Nachhaltigkeitsanforderungen bei wichtigen Ausschreibungen.

Wie hat die Schließung des Baxter-Werks im Jahr 2024 die Versorgungsdynamik beeinflusst?

Der Ausfall beseitigte 60 % der US-amerikanischen Kapazität für intravenöse Flüssigkeiten, löste FDA-Engpasserklärungen aus und zwang Krankenhäuser zur Diversifizierung ihrer Lieferanten, was die Einkaufsverträge neu gestaltete.

Welches Anwendungssegment wächst am schnellsten?

Spül- und Katheterverschlusslösungen, beflügelt durch Infektionsschutzvorschriften, wachsen bis 2031 mit einem CAGR von 8,65 %.

Welche Wettbewerbsstrategien setzen Marktführer ein, um ihren Marktanteil zu halten?

Marktführer investieren in PVC-freie Verpackungen, geografische Redundanz und integrierte Produktbündel, die Kochsalzlösung mit Infusionspumpen und Zubehör kombinieren.

Seite zuletzt aktualisiert am: