Marktgröße und Marktanteil für Identity Resolution Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 4.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Identity Resolution Software Marktes durch Mordor Intelligence

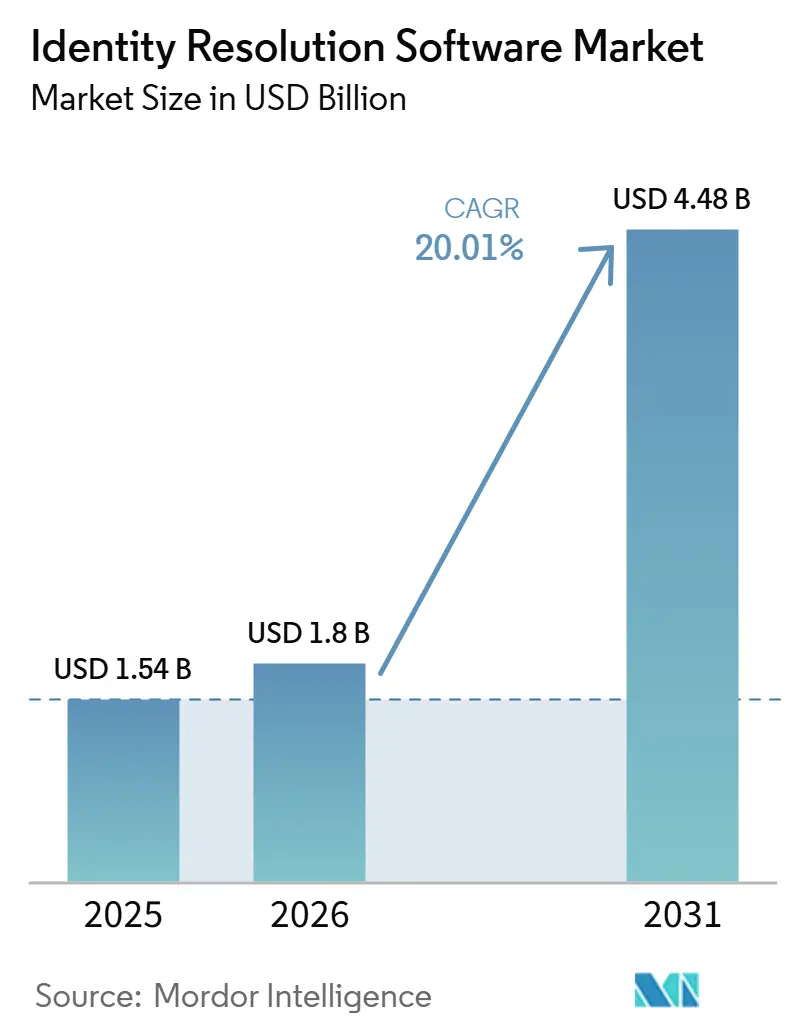

Die Marktgröße für Identity Resolution Software wurde im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll bis 2031 auf 4,48 Milliarden USD anwachsen, mit einem CAGR von 20 % von 2026 bis 2031. Der Identity Resolution Software Markt expandiert, da Unternehmen Cookie-basiertes Targeting durch First-Party-Identitätsgraphen ersetzen, die die Kundenbindung über alle Kanäle hinweg unterstützen können. Der Identity Resolution Software Markt profitiert auch von strengeren Datenschutzvorschriften und den am 1. Januar 2026 in Kraft getretenen CCPA-Änderungen zur automatisierten Entscheidungsfindung, die Käufer zu deterministischen und probabilistischen Abgleichsystemen drängen, die unter strengeren Einwilligungs- und Governance-Anforderungen funktionieren können. Der Identity Resolution Software Markt zieht das Interesse eines breiteren Kreises von Entscheidungsträgern auf sich, da KI-Agenten, Personalisierungstools und Next-Best-Action-Systeme auf genaue Kundenidentitätsdatensätze angewiesen sind, um nützliche Ergebnisse zu liefern. Der Wettbewerbsdruck im Identity Resolution Software Markt steigt, da Holdinggesellschaften und Plattformanbieter Identitätsfunktionen in umfassendere Medien-, Daten- und KI-Stacks integrieren, was durch die Vereinbarung von Publicis Groupe vom Mai 2026 zur Übernahme von LiveRamp und die Übernahme von Lotame im März 2025 verdeutlicht wird. Der Identity Resolution Software Markt hat noch Raum zur Expansion durch die Einführung im mittleren Marktsegment, stärkere Interoperabilität und datenschutzkonforme Aktivierungsmodelle, die es Unternehmen ermöglichen, Identitätsdaten zu nutzen, ohne sich auf passive Drittanbieter-Datenerhebung zu stützen.

Wichtigste Erkenntnisse des Berichts

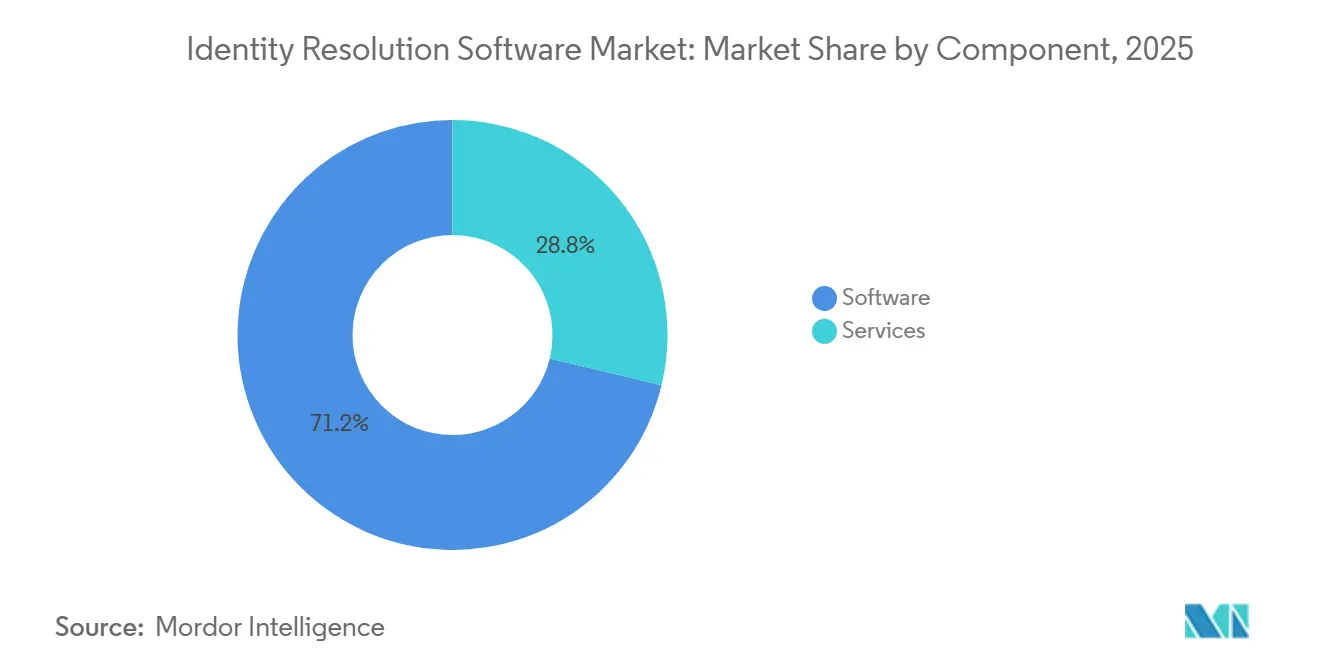

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 71,24 % am Identity Resolution Software Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 22,83 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 68,41 % der Marktgröße für Identity Resolution Software auf Cloud-basierte Plattformen, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 21,69 % expandieren wird.

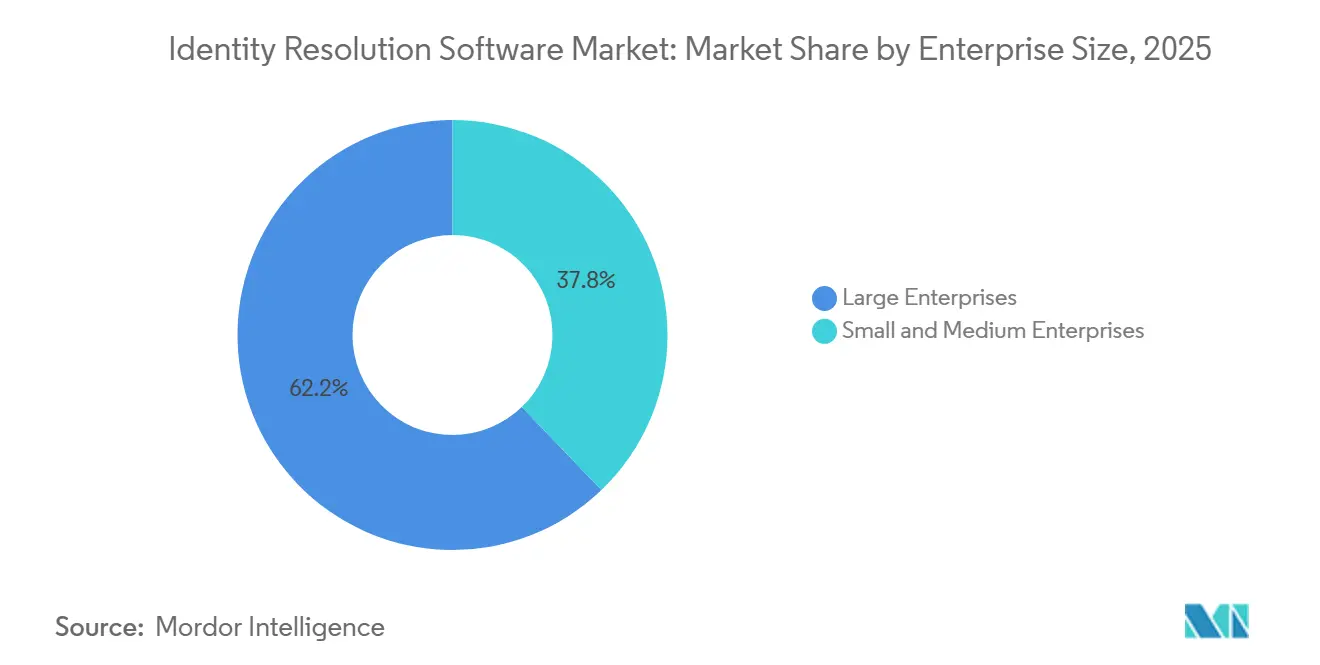

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 62,18 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 23,74 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 24,86 % des Umsatzanteils auf Einzelhandel und E-Commerce, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 21,42 % wachsen werden.

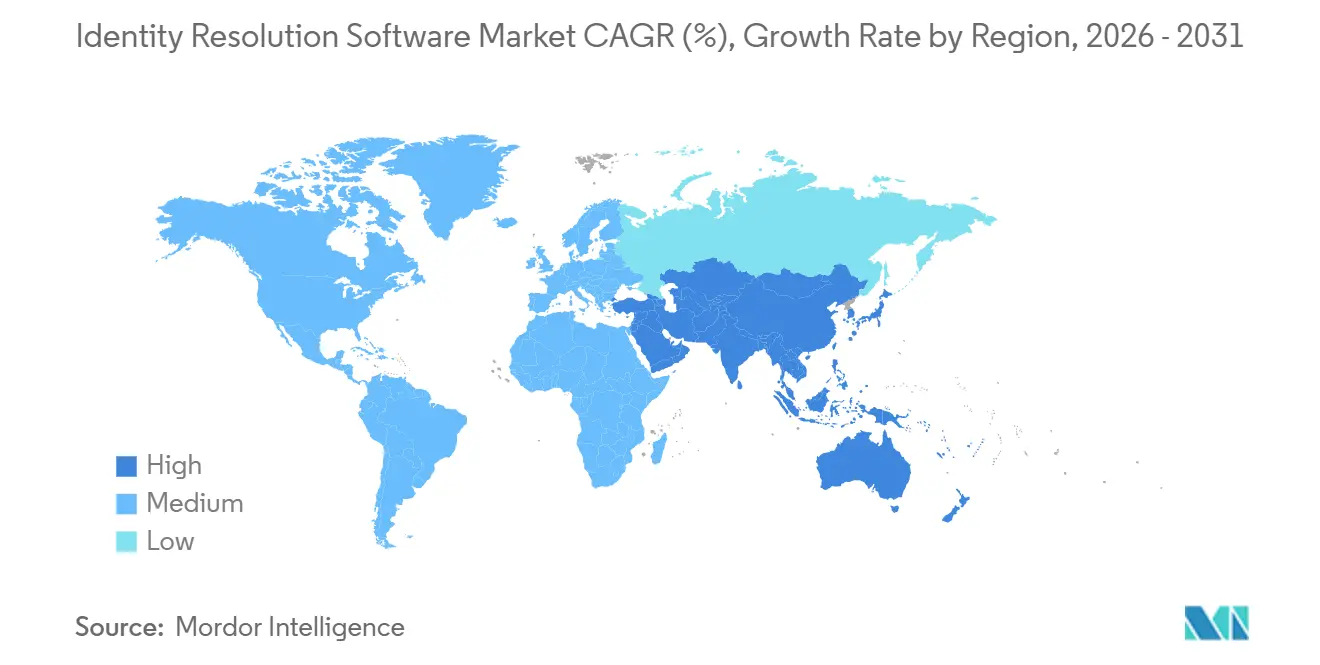

- Nach Geografie entfielen im Jahr 2025 34,62 % des Umsatzanteils auf Nordamerika, während Asien-Pazifik den höchsten prognostizierten CAGR von 24,19 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Identity Resolution Software Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cookiefreie digitale Werbung und First-Party-Identitätsverknüpfung | +4.8% | Global, mit besonders starker Auswirkung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Vereinheitlichung fragmentierter Kundendaten über alle Touchpoints hinweg | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| Einführung von Echtzeit-Personalisierung und Next-Best-Action-Systemen | +3.2% | Nordamerika und EU, mit rascher Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von geräte- und kanalübergreifenden Identitätsgraphen | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Datenschutzkonforme Datenzusammenarbeit und Erweiterung von Clean-Room-Workflows | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anwendungsfälle zur Betrugserkennung und Unterdrückung doppelter Datensätze | +1.6% | BFSI-intensive Märkte, Nordamerika und Kernregionen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cookiefreie digitale Werbung verstärkt die Nachfrage nach First-Party-Identitätsverknüpfung

Der Identity Resolution Software Markt verzeichnet eine stärkere Nachfrage, da Drittanbieter-Cookies in den wichtigsten Browsern an Relevanz verlieren. Retail-Media-Netzwerke erwarten nun von Marken, dass sie Kundensegmente deterministischen Identifikatoren zuordnen, anstatt sich auf Drittanbieter-Datenvermittler zu verlassen. Diese Verschiebung verlagert mehr Identitätsarbeit in die Commerce- und Werbeinfrastruktur, anstatt sie bei eigenständigen Tools zu belassen. LiveRamp erweiterte RampID im April 2026 auf Unity Exchange und dehnte den identitätsbasierten Einkauf auf 2,9 Milliarden monatlich aktive mobile Geräte weltweit und 256 Millionen in den Vereinigten Staaten aus. Der Identity Resolution Software Markt wird auch durch den Bedarf an Abgleichzeiten unter 100 Millisekunden in programmatischen Umgebungen geprägt, was Anbieter von der Stapelverarbeitung hin zu Streaming- und Edge-fähigen Architekturen drängt.

Wachsender Bedarf zur Vereinheitlichung fragmentierter Kundendaten über alle Touchpoints

Der Identity Resolution Software Markt profitiert von der zunehmenden Belastung durch unverbundene Kundensysteme in CRM, Kundenbindung, Commerce, Mobile und Offline-Kanälen. Viele Organisationen verwalten nach wie vor zwischen 5 und 15 Datensysteme, die derselben Person unterschiedliche Identifikatoren zuweisen. Das Einführungsmaterial von Amperity vom April 2025, das sich auf MIT Technology Review Insights beruft, besagte, dass 78 % der globalen Unternehmen nicht sehr bereit waren, KI-Agenten einzusetzen, wobei unverbundene und ungenaue Kundendaten als Haupthindernis genannt wurden. Identity Resolution Software löst dieses Problem, indem sie einen dauerhaften, datenschutzkonformen Identifikator erstellt, der einen einheitlichen Kundendatensatz über Teams und Anwendungen hinweg unterstützt. Amperity gab außerdem an, dass ein großer Einzelhändler nach der Nutzung seiner Identity-Resolution-Funktionen 3,5 Millionen zuvor nicht erreichbare Kunden-E-Mail-Adressen aufgedeckt hat, was zeigt, warum der Identity Resolution Software Markt über Marketingteams hinaus kommerzielle Unterstützung gewinnt.[1]Amperity, "Amperity stellt den ersten Identity Resolution Agent der Branche vor und beschleunigt die KI-Bereitschaft für Unternehmensmarken," Amperity, amperity.com

Unternehmensweite Einführung von Echtzeit-Personalisierung und Next-Best-Action-Systemen

Der Identity Resolution Software Markt entwickelt sich in Richtung Echtzeit-Entscheidungsfindung, da Unternehmen Angebote personalisieren möchten, während Kunden zwischen Geräten und Kanälen wechseln. Käufer wenden sich von der nächtlichen Abstimmung ab und hin zu Streaming-Architekturen, die eine Sitzung innerhalb von Millisekunden auflösen können. Oracles Anerkennung im Jahr 2026 bei Kundendatenplattformen zeigte, dass größere Unternehmensanbieter Identity Resolution in umfassendere CX-Umgebungen integrieren und so den Integrationsaufwand für Käufer reduzieren.[2]Oracle, "Oracle als Leader im Gartner Magic Quadrant 2026 für Kundendatenplattformen ausgezeichnet," Oracle, oracle.com TransUnion erweiterte auch die identitätsgestützte Messung auf YouTube durch die Zusammenarbeit mit Google und dehnte die Echtzeit-Attribution auf Videoumgebungen aus, in denen die individuelle Messung bisher schwieriger zu unterstützen war. Das Update von Amperity vom Mai 2026 verband identitätsaufgelöste Profile mit Tools wie Microsoft Copilot, Braze AI und Salesforce AgentForce und zeigte, dass der Identity Resolution Software Markt Teil der Betriebsschicht für agentische Marketing-Workflows wird.[3]TransUnion, "TransUnion und Google stärken die YouTube-Messung mit Multi-Touch-Attribution," TransUnion Newsroom, newsroom.transunion.com

Wachstum von Identitätsgraphen für geräte- und kanalübergreifende Auflösung

Der Identity Resolution Software Markt wird durch Identitätsgraphen geprägt, die nun als dynamische Datenstrukturen und nicht mehr als statische Nachschlagetabellen fungieren. Diese Graphen ordnen Kundenidentifikatoren über Geräte, Kanäle und Zeiträume hinweg zu, was ihren Wert als langfristiges Asset steigert. Publicis übernahm Lotame im März 2025 und fügte dessen 1,6 Milliarden IDs hinzu, während WPP InfoSum im April 2025 übernahm, um den Zugang zu datenschutzkonformen plattformübergreifenden Daten zu stärken.[4]WPP, "WPP übernimmt InfoSum in einer bedeutenden Investition in sein KI-gesteuertes Datenangebot," WPP, wpp.com TransUnion gab an, dass gemeinsame Kunden innerhalb von 12 Monaten Milliarden von Identitätsdatensätzen auf Snowflake verarbeiteten, was den nun erwarteten Umfang bei Cloud-nativen Graph-Operationen verdeutlicht. Der Identity Resolution Software Markt bewegt sich daher in Richtung Cloud-Umgebungen, in denen eingebettete Graphen beeinflussen können, wie Preisgestaltung, Datenbewegung und Servicebereitstellung strukturiert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbeschränkungen für die Persistenz von Graphen und Abgleichquoten | -4.2% | Global, mit besonders hoher Intensität in der EU, den USA und Indien | Langfristig (≥ 4 Jahre) |

| Integrationsaufwand über CRM-, CDP- und Ad-Tech-Stacks hinweg | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Schlechte Qualität von Legacy-Daten und geringere Auflösungsgenauigkeit | -2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Drittanbieterdaten und Einwilligungsabdeckung | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbeschränkungen begrenzen die Persistenz von Graphen und Abgleichquoten

Der Identity Resolution Software Markt steht vor einer strukturellen Einschränkung, da Datenschutzvorschriften die Menge der für den Abgleich und die Aktivierung verfügbaren personenbezogenen Daten reduzieren können. Unternehmen müssen nun Daten löschen, korrigieren oder ausschließen, wenn Verbraucher diese Rechte ausüben, was die Persistenz von Graphen im Laufe der Zeit schwächt. Kaliforniens aktualisierter CCPA-Rahmen trat am 1. Januar 2026 in Kraft und fügte Regeln zur automatisierten Entscheidungsfindung, Cybersicherheitsprüfungen und Risikobewertungen hinzu. Diese Anforderungen erhöhen die Kosten für den Aufbau und die Pflege großer Identitätsgraphen und verstärken den Fokus der Käufer auf Einwilligungs-Governance, Prüfungsbereitschaft und datenschutzorientierte Kontrollen. Der Identity Resolution Software Markt muss daher Genauigkeit, Umfang und rechtmäßige Aktivierung sorgfältiger abwägen als zu der Zeit, als passives Tracking weniger Einschränkungen unterlag.

Integrationsaufwand über CRM-, CDP- und Ad-Tech-Stacks hinweg

Der Identity Resolution Software Markt wird auch durch die Komplexität der Integration neuer Tools in fragmentierte Unternehmens-Stacks eingeschränkt. Ein typischer Käufer verfügt möglicherweise über eine CRM-Plattform, mindestens eine CDP, ein Data Warehouse und mehrere Aktivierungssysteme, jeweils mit unterschiedlichen Schemata, APIs und Latenzanforderungen. Das macht die Identitätsabstimmung ohne benutzerdefinierte Middleware schwierig, insbesondere für mittelständische Organisationen mit begrenzter interner Engineering-Kapazität. Acxiom begegnete diesem Problem im Juni 2026, indem es Real ID in Databricks integrierte, sodass Unternehmen dort arbeiten konnten, wo ihre Daten bereits vorhanden sind, anstatt sie in einen externen Dienst zu verschieben. IBM Consulting erweiterte auch seine Zusammenarbeit mit Microsoft Security im Juni 2026, was unterstreicht, dass der Identity Resolution Software Markt nun Multi-Cloud-Nachverfolgung, Behebung und Governance neben der Kernabgleichleistung berücksichtigen muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Software hielt im Jahr 2025 einen Umsatzanteil von 71,24 % und führte damit den Identity Resolution Software Markt an, was die Präferenz der Käufer für die Plattformbereitstellung gegenüber projektbasiertem Engagement widerspiegelt. Die Abonnementpreisgestaltung hat diese Position gestärkt, da sie Unternehmen besser planbare Ausgabenmuster ermöglicht. Cloud-native Software hat ebenfalls an Beliebtheit gewonnen, da sie sich schneller in Datenseen, CDPs und Aktivierungsplattformen integrieren lässt, die bereits im gesamten Unternehmen genutzt werden. Der Identity Resolution Software Markt belohnt weiterhin Plattformen, die prüfbare und einwilligungsgesteuerte Datensätze für KI-gestützte Anwendungsfälle pflegen können. Acxioms erweitertes Real-ID-Angebot in Databricks und seine Rolle in der agentischen CDP Databricks CustomerLake zeigten, wie Softwareanbieter das Umsatzpotenzial durch tiefere Plattformintegration ausbauen.

Dienstleistungen sind die am schnellsten wachsende Komponente des Identity Resolution Software Marktes und sollen bis 2031 mit einem CAGR von 22,83 % expandieren. Dieses Tempo spiegelt den Implementierungsaufwand wider, der mit dem Graph-Design, der probabilistischen Abstimmung und der Einrichtung von Einwilligungs-Frameworks verbunden ist. Viele Unternehmen benötigen nach wie vor externe Hilfe, um mehrere Clouds, Geschäftsbereiche und Jurisdiktionen zu einer nutzbaren Identitätsschicht zu verbinden. Managed Services gewinnen bei Nutzern aus dem Gesundheitswesen und dem Finanzdienstleistungssektor an Bedeutung, die eine stärkere Überwachung der Datenherkunft, Zugriffskontrollen und Prüfpfade benötigen. Das schnellere Wachstum von Dienstleistungen schwächt nicht den Fall für Software; es zeigt vielmehr, dass der Identity Resolution Software Markt komplexer wird, da sich Bereitstellungen von eigenständigem Abgleich hin zu einer verwalteten Unternehmensinfrastruktur entwickeln.

Nach Bereitstellungsmodus: Cloud-basierte Plattformen verankern die Nachfrage, während Hybrid an Boden gewinnt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 68,41 % des Umsatzes und war damit die größte Konfiguration im Identity Resolution Software Markt. Die Einführung war am stärksten bei digital-nativen Einzelhändlern, Medienunternehmen und Technologieunternehmen, die bereits Cloud-first-Datenumgebungen betreiben. Die Cloud-Bereitstellung unterstützt den Echtzeit-API-Zugriff, der für programmatische Werbung und On-Site-Personalisierung entscheidend ist, wo Reaktionszeiten eng begrenzt sind. Sie bietet Unternehmen auch elastische Kapazität während der Spitzeneinkaufszeiten, wenn Identitätsabfragen schnell ansteigen können. Die Plattformveröffentlichung von LiveRamp im März 2026 erweiterte die native Identity Resolution auf Snowflake und AWS und verstärkte die Ausrichtung des Identity Resolution Software Marktes auf das In-Environment-Graph-Management.

Die Hybrid-Bereitstellung soll bis 2031 im Identity Resolution Software Markt mit einem CAGR von 21,69 % wachsen. Dieses Modell gewinnt bei regulierten Nutzern an Boden, die sensible Datensätze in privaten Umgebungen aufbewahren möchten, während sie Cloud-Verbindungen für Suche, Anreicherung und Aktivierung nutzen. BFSI- und Gesundheitswesen-Käufer sind besonders auf diesen Ansatz ausgerichtet, da er ihnen hilft, Anforderungen an den Datenstandort und die Datensouveränität zu erfüllen, ohne auf Reaktionsgeschwindigkeit verzichten zu müssen. Die On-Premise-Bereitstellung ist in Legacy-Umgebungen nach wie vor relevant, in denen externe Datenübertragungen durch Richtlinien eingeschränkt bleiben. Dennoch verschiebt sich der Identity Resolution Software Markt allmählich in Richtung hybrider, Cloud-basierter Modelle, da eingebettete Cloud-Kontrollen den historischen Kompromiss zwischen Kontrolle und Flexibilität reduzieren.

Nach Unternehmensgröße: Großunternehmen treiben den Basisumsatz, während KMU beschleunigen

Großunternehmen entfielen im Jahr 2025 auf 62,18 % des Umsatzes und blieben damit im Mittelpunkt des Identity Resolution Software Marktes. Ihr Umfang macht Identity Resolution zu einem zentralen Betriebsbedarf, da sie sehr große Kundendateien über Länder, Sprachen und Geschäftsbereiche hinweg verwalten. Diese Käufer haben früher als der Großteil des Marktes eingeführt und konzentrieren sich nun weniger auf die Verfügbarkeit von Tools als auf Graph-Präzision, Latenz und Governance. Oracles Positionierung im Jahr 2026 bei Kundendatenplattformen zeigte, wie große Konten Identitätsfunktionen zunehmend als Teil umfassenderer CX- und Unternehmens-Suites kaufen. Dieses Muster hält den Identity Resolution Software Markt eng mit der breiteren Plattformstrategie im oberen Nachfragesegment verbunden.

Kleine und mittlere Unternehmen sind das am schnellsten wachsende Segment und sollen bis 2031 im Identity Resolution Software Markt mit einem CAGR von 23,74 % expandieren. Abonnementpreisgestaltung und Cloud-Bereitstellung haben die Einstiegshürde von großen Infrastrukturprojekten auf überschaubare wiederkehrende Softwareausgaben gesenkt. Das hat Identity Resolution für Unternehmen ohne große Data-Engineering-Teams praktikabler gemacht. Diese Käufer nutzen die Software, um die Marketinggenauigkeit zu verbessern, doppelte Datensätze zu reduzieren und wachsende Kundendatensätze über Commerce- und Servicekanäle hinweg zu verbinden. Der Identity Resolution Software Markt hat hier eine klare Öffnung, da viele mittelständische Organisationen von einfachen CRM-Umgebungen zu umfassenderen Datenplattformen wechseln und eine Identitätsschicht benötigen, damit diese Systeme zusammenarbeiten können.

Nach Endnutzerbranche: Einzelhandel verankert die Nachfrage, Gesundheitswesen treibt Wachstumsbeschleunigung

Einzelhandel und E-Commerce entfielen im Jahr 2025 auf 24,86 % des Umsatzes und waren damit das größte Endnutzersegment im Identity Resolution Software Markt. Der Treiber ist die Anzahl der Identifikatoren, die ein einzelner Kunde erzeugt, wenn er sich zwischen Apps, Browsern, Geschäften, Rücksendungen und Kundenbindungsprogrammen bewegt. Einzelhändler müssen diese Signale zu einem einzigen Profil zusammenführen, wenn sie möchten, dass CRM-, Personalisierungs- und Messsysteme ordnungsgemäß funktionieren. Retail-Media-Netzwerke haben einen weiteren Anwendungsfall hinzugefügt, da sie auf einen zuverlässigen Abgleich zwischen Werbedateien und Einzelhändler-Käuferprofilen angewiesen sind. Diese Kombination hält den Identity Resolution Software Markt eng mit digitalem Commerce und First-Party-Monetarisierungsstrategien verbunden.

Die Gesundheitswesen- und Biowissenschaftsbranche soll bis 2031 im Identity Resolution Software Markt mit einem CAGR von 21,42 % wachsen. Das Wachstum kommt sowohl aus der Patienten- als auch aus der Verbraucheridentitätsauflösung, die mit digitalem Gesundheitsengagement verbunden ist. Krankenhäuser und integrierte Systeme nutzen Enterprise-Master-Person-Index-Tools, um doppelte Datensätze, Abrechnungsfehler, Versorgungslücken und Medikationsrisiken zu reduzieren. Digitale Gesundheitsunternehmen übernehmen auch Identity Resolution, um eine personalisiertere Ansprache zu unterstützen, während sie innerhalb der HIPAA-bezogenen Grenzen für die Nutzung von Drittanbieterdaten arbeiten. BFSI, IT und Telekommunikation, Medien und Unterhaltung, Industrieproduktion sowie Regierung und öffentliche Verwaltung tragen ebenfalls zum Identity Resolution Software Markt durch Anwendungsfälle wie KYC, Betrugskontrolle und Leistungsverwaltung bei.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,62 % des Umsatzes und führte damit den Identity Resolution Software Markt mit dem größten regionalen Marktanteil an. Die Region profitiert von hohen Unternehmens-Softwareausgaben, einer tiefen Infrastruktur für Werbetechnologie und einem regulatorischen Umfeld, das das traditionelle Tracking schwächt und gleichzeitig die Nachfrage nach konformen First-Party-Identitätstools erhöht. US-amerikanische Käufer haben auch Zugang zu etablierten Auskunftei- und Plattformanbietern mit großen deterministischen Identitäts-Assets, die eine schnellere Einführung in Marketing-, Analyse- und Aktivierungsanwendungsfällen unterstützen. Kanada und Mexiko tragen ebenfalls zum Identity Resolution Software Markt bei, da die Modernisierung des Datenschutzes und die Anforderungen an die Daten-Governance die Nachfrage nach prüfbaren Abgleichsystemen erhöhen.

Deutschland, das Vereinigte Königreich und Frankreich waren die größten Ländermärkte in Europa für Identity Resolution Software. Die Nachfrage in der Region konzentriert sich weiterhin auf BFSI, Einzelhandel sowie Medien und Unterhaltung, wo Unternehmen Daten über Kanäle hinweg abgleichen müssen, während sie unter strengeren Datenschutzerwartungen operieren. Experian lancierte Identity Connect im Vereinigten Königreich im Juli 2026 und kombinierte biometrische Verifizierung, Dokumentenprüfungen, Betrugsintelligenz und Auskunfteidaten über eine einzige API in einem compliance-orientierten Produktdesign. Südamerika ist kleiner, aber Brasilien und Argentinien fügen dem Identity Resolution Software Markt Nachfrage hinzu, da die finanzielle Dateninteroperabilität zunimmt und die einwilligungsgebundene Datennutzung wichtiger wird.

Asien-Pazifik ist die am schnellsten wachsende Region im Identity Resolution Software Markt und soll bis 2031 mit einem CAGR von 24,19 % expandieren, was es zum stärksten regionalen Beitrag zum Marktwachstum macht. Mobile-first-Commerce und das Wachstum digitaler Dienste erhöhen den Bedarf an Echtzeit-Identitätsabgleich in der gesamten Region. China unterstützt die Nachfrage weiterhin durch umfassende Anforderungen zur Klarnamen-Verifizierung in den Bereichen Finanzen, Telekommunikation, E-Commerce und sozialen Plattformen. Japan und Südkorea erhöhen auch den Bedarf an einwilligungsgesteuerten Identitätssystemen durch laufende Datenschutz- und Daten-Governance-Änderungen. Trulioo meldete im Jahr 2025 ein Wachstum von 51 % im Jahresvergleich beim Geschäftsverifizierungsvolumen in Asien-Pazifik, was das Tempo der identitätsbezogenen Einführung in der Region signalisiert. Der Nahe Osten und Afrika bleiben kleiner, aber der Identity Resolution Software Markt gewinnt dort an Unterstützung, da die Vereinigten Arabischen Emirate und Saudi-Arabien mit nationalen digitalen Identitätsrahmen voranschreiten, die eine kompatible Unternehmensinfrastruktur erfordern werden.

Wettbewerbslandschaft

Der Identity Resolution Software Markt ist an der Spitze mäßig konzentriert und im breiteren Feld fragmentiert. Auskunftei-Incumbents wie Experian, TransUnion und Equifax konkurrieren mit Cloud-integrierten Anbietern wie Oracle, Salesforce, Adobe und SAP sowie reinen Spezialisten wie LiveRamp, Amperity, Acxiom und Neustar. Die wichtigste strategische Trennlinie im Identity Resolution Software Markt besteht zwischen neutralen Identitätsgraph-Betreibern und Anbietern, die Identity Resolution in einen umfassenderen Cloud- oder CX-Stack einbetten. Die Vereinbarung von Publicis Groupe zur Übernahme von LiveRamp im Mai 2026 verschärfte diese Trennlinie, indem sie Fragen aufwarf, wie offen ein großes, neutrales Identitätsnetzwerk bleiben kann, sobald es innerhalb einer breiteren Medien- und Datenplattform angesiedelt ist.

Der Identity Resolution Software Markt wird auch durch Plattform-Bereitstellungsmodelle umgestaltet, die die Datenbewegung reduzieren und Identitätsfunktionen näher an die Unternehmens-Speicher- und Compute-Schichten bringen. Acxioms Databricks-Integration vom Juni 2026 ist ein klares Beispiel, da sie Real ID als native Anwendung innerhalb der bestehenden Umgebung des Kunden verfügbar machte. Der Launch des Identity Resolution Agent von Amperity im April 2025 und sein Model-Context-Protocol-Update vom Mai 2026 zeigten einen weiteren Weg zur Differenzierung durch KI-bereite Profilvereinheitlichung und verwaltete Konnektivität zu externen Tools. Oracles Position bei Kundendatenplattformen und Microsofts Anerkennung bei der Workforce-Identitätssicherheit zeigen, dass größere Unternehmensanbieter Identitätsfunktionen auf angrenzende Kategorien ausweiten. Infolgedessen wird der Identity Resolution Software Markt nicht mehr nur durch Marketing-Anwendungsfälle definiert; er ist zunehmend mit breiteren Unternehmens-Governance-, Sicherheits- und KI-Orchestrierungsprioritäten verbunden.

Es gibt im Identity Resolution Software Markt nach wie vor klaren Raum für Anbieter, die regulierte Käufer mit hoher Präzision, Einwilligungskontrollen und Prüfbarkeit bedienen können. Gesundheitswesen-, BFSI- und Regierungsnutzer benötigen häufig Funktionen, die allgemeine Marketing-Tools nicht priorisieren. Die Erweiterung der Erkennung und Behebung von Identitätsbedrohungen durch IBM Consulting im Juni 2026 mit Microsoft Security zeigte, dass Identitäts-Governance und -Behebung Teil der breiteren Wettbewerbslandschaft werden. Der Identity Resolution Software Markt wird daher wahrscheinlich in Partnerschaften, Plattformintegrationen und selektiver Konsolidierung aktiv bleiben, da Anbieter bei Interoperabilität, Datenschutz-Compliance und Graph-Nutzen konkurrieren.

Marktführer im Identity Resolution Software Bereich

LiveRamp Holdings, Inc.

Experian plc

TransUnion LLC

Acxiom Holdings, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Experian lancierte Identity Connect, eine neue digitale Kundenverifizierungslösung, die biometrische Verifizierung, Dokumentenprüfungen, Betrugsintelligenz und Auskunfteidaten über eine einzige API kombiniert. Das Produkt macht Experian zur einzigen Kreditauskunftei, die gegen das Digital Verification Services Trust Framework des Vereinigten Königreichs zertifiziert ist, und positioniert es für compliance-getriebene Unternehmensbeschaffung im Rahmen des sich entwickelnden regulatorischen Rahmens für digitale Identität im Vereinigten Königreich

- Juni 2026: Acxiom verbesserte Real ID, um Cloud-native Identity Resolution und Interoperabilität über Marketing- und Werbetechnologie hinweg bereitzustellen und das Identitätsmanagement direkt in die eigenen Umgebungen der Marken einzubetten, ohne Datenbewegung. Die Verbesserung ermöglicht es Marken, ihren Kundenidentitätsgraphen als proprietäres Asset zu besitzen, die Abhängigkeit von Drittanbieter-Datenvermittlern zu reduzieren und die Auflösungsgenauigkeit über Online- und Offline-Daten hinweg aufrechtzuerhalten

- Juni 2026: Acxiom machte Real ID als native Built-On-Anwendung in Databricks und als Launch-Partner für die agentische CDP Databricks CustomerLake verfügbar. Die Integration bietet Unternehmensvermarktern direkten Zugang zum globalen Identitätsgraphen von Acxiom mit über 260 Millionen adressierbaren US-amerikanischen Personen innerhalb der Databricks-Umgebung und ermöglicht Identity Resolution, Datenanreicherung und Audience-Aktivierung ohne PII-Bewegung

- Juni 2026: IBM Consulting erweiterte seine Zusammenarbeit mit Microsoft Security, um Dienste zur Erkennung und Behebung von Identitätsbedrohungen im Unternehmensmaßstab bereitzustellen. Der Dienst fügt identitätsspezifisches Case-Management, KI-gestützte Behebungsempfehlungen, verwaltete Behebungs-Workflows und verwaltete Bereitstellung hinzu, die auf die Compliance-Frameworks NIST, ISO, SOC 2 und DSGVO ausgerichtet sind

Berichtsumfang des globalen Identity Resolution Software Marktes

Der Identity Resolution Software Markt bezieht sich auf das Ökosystem von Softwarelösungen und zugehörigen Dienstleistungen, die darauf ausgelegt sind, fragmentierte Kundendaten über mehrere Geräte, Kanäle und Touchpoints hinweg zu verbinden, um ein einheitliches, dauerhaftes und genaues Kundenprofil zu erstellen. Diese Plattformen nutzen fortschrittliche Algorithmen, einschließlich deterministischer (datenbasierter) und probabilistischer (statistischer) Abgleichverfahren, um unterschiedliche Identifikatoren wie E-Mail-Adressen, Cookies, mobile Geräte-IDs und Social-Media-Profile zu verknüpfen. Diese Tools werden in Cloud-basierten, On-Premise- und Hybrid-Umgebungen eingesetzt und bedienen Organisationen unterschiedlicher Größe in Branchen wie Einzelhandel, BFSI, Gesundheitswesen und Medien. Durch die Ermöglichung einer ganzheitlichen Sicht auf die Customer Journey hilft Identity Resolution Software Unternehmen dabei, die Marketingpersonalisierung zu verbessern, das Audience-Targeting zu optimieren, den Datenschutz und die regulatorische Compliance sicherzustellen und den Gesamtreturn on Investment zu maximieren, indem doppelte Datensätze reduziert und verschwendete Werbeausgaben minimiert werden.

Der Identity Resolution Software Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzelhandel und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industrieproduktion, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industrieproduktion |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Industrieproduktion | |||

| Regierung und öffentliche Verwaltung | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Umsatzausblick für Identity Resolution Software im Jahr 2031?

Der Identity Resolution Software Markt soll bis 2031 4,48 Milliarden USD erreichen, ausgehend von 1,54 Milliarden USD im Jahr 2025, mit einem CAGR von 20 % über 2026 bis 2031.

Warum investieren Unternehmen mehr in Identity-Resolution-Plattformen?

Die Ausgaben steigen, weil Unternehmen First-Party-Identitätsgraphen, eine bessere Vereinheitlichung von Kundendaten und Echtzeit-Unterstützung für Personalisierung und KI-gestützte Entscheidungsfindung benötigen.

Welches Bereitstellungsmodell führt die aktuelle Nachfrage an?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit 68,41 % des Umsatzes, da sie Echtzeit-API-Zugriff, elastische Skalierung und einfachere Integration mit modernen Datenumgebungen unterstützt.

Welche Käufergruppe wächst am schnellsten?

Kleine und mittlere Unternehmen sollen bis 2031 mit einem CAGR von 23,74 % wachsen, da Abonnementpreisgestaltung und Cloud-Bereitstellung die Einführungshürden senken.

Welches Endnutzersegment führt derzeit den Umsatz an?

Einzelhandel und E-Commerce führten im Jahr 2025 mit einem Umsatzanteil von 24,86 %, da Omnichannel-Shopping und Retail Media beide auf genauen kanalübergreifenden Identitätsabgleich angewiesen sind.

Welche Region bietet die schnellste Expansionsmöglichkeit?

Asien-Pazifik soll bis 2031 mit einem CAGR von 24,19 % wachsen, unterstützt durch das Wachstum von Mobile-first-Commerce und die steigende Nachfrage nach einwilligungsgesteuerten Identitätssystemen.

Seite zuletzt aktualisiert am: