Marktgröße und Marktanteil des Solarenergiemarkts Neuseeland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

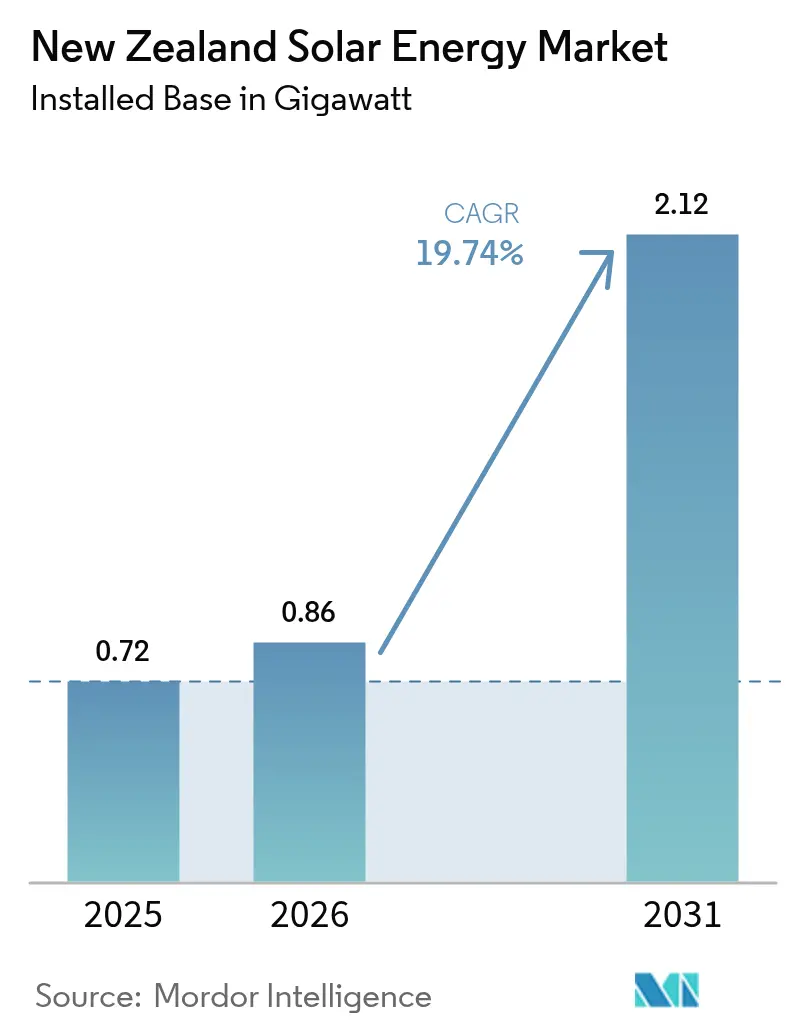

| Marktgröße im Basisjahr (2025) | 0.72 Gigawatt |

| Marktvolumen (2026) | 0.86 Gigawatt |

| Marktvolumen (2031) | 2.12 Gigawatt |

| Wachstumsrate (2026 - 2031) | 19.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts Neuseeland durch Mordor Intelligence

Die Marktgröße des Solarenergiemarkts Neuseeland wurde im Jahr 2025 auf 0,72 Gigawatt geschätzt und soll von 0,86 Gigawatt im Jahr 2026 auf 2,12 Gigawatt bis 2031 wachsen, bei einer CAGR von 19,74 % während des Prognosezeitraums (2026-2031).

Sinkende Stromgestehungskosten, zunehmende unternehmerische Beschaffung erneuerbarer Energien und beschleunigte Netzmodernisierungsprogramme positionieren die Solarphotovoltaik (PV) als zentrale Säule der Energiewende des Landes neu. Die Investitionsdynamik signalisiert einen strukturellen Wandel weg von der wasserkraftdominierten Bestandsmischung hin zu einem diversifizierten Portfolio, in dem sich die Solarkapazität innerhalb des Betrachtungszeitraums voraussichtlich verdreifachen wird. Stromabnahmeverträge (PPAs) für Rechenzentren, angeführt von Microsofts Cloud-Investition in Höhe von 4,3 Milliarden NZD (2,6 Milliarden USD), gestalten Nachfrageprofile um und stimulieren gleichzeitig den Aufbau von Utility-Scale-Kapazitäten.[1]Microsoft Corporation, "Nachhaltigkeitsverpflichtungen für die Cloud-Infrastruktur", microsoft.com Gleichzeitig unterstützt die landesweite Penetration intelligenter Stromzähler eine granulare Abrechnung, die die Erträge aus dezentraler Stromerzeugung steigert, und das Rahmenwerk für erneuerbare Energiezonen von Transpower New Zealand reduziert das Netzanschlussrisiko für gebündelte Projekte.[2]Transpower New Zealand, "Renewable Energy Zone Consultation", transpower.co.nz Insgesamt dominieren netzgebundene Installationen, doch das robuste Wachstum netzunabhängiger Systeme unterstreicht das sich weitende Anwendungsspektrum des Marktes.

Wesentliche Erkenntnisse des Berichts

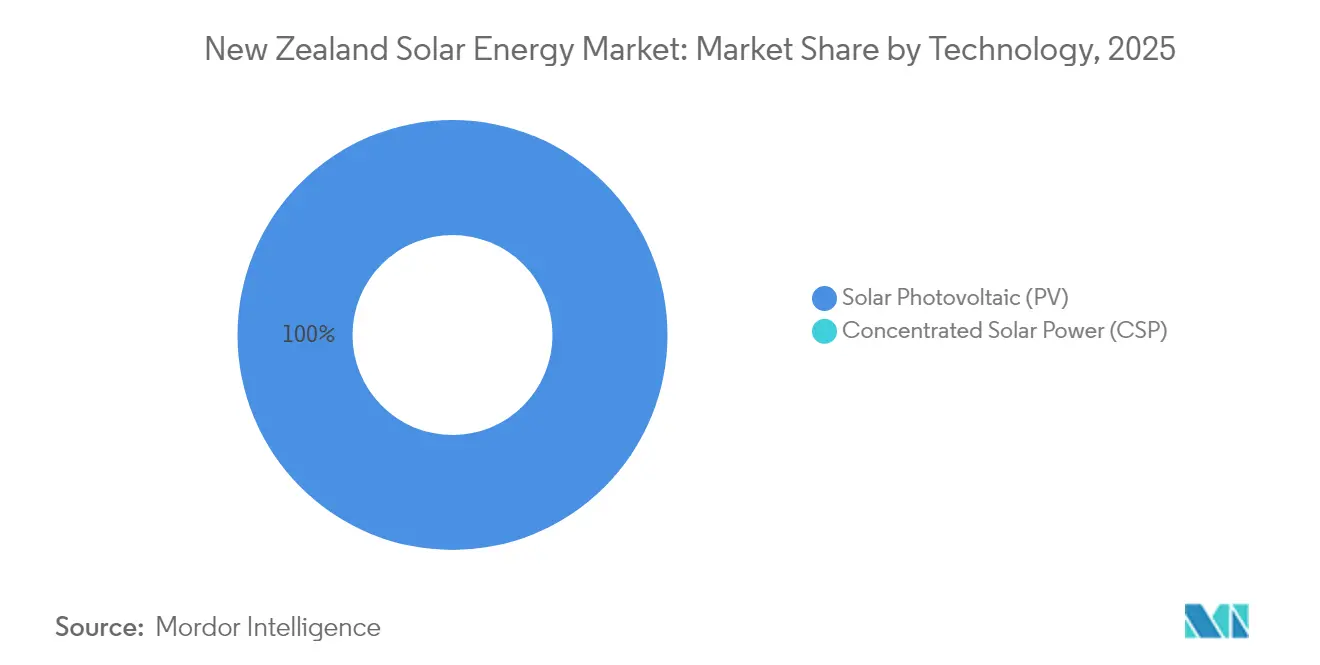

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am neuseeländischen Solarenergiemarkt und soll bis 2031 mit einer CAGR von 19,85 % wachsen.

- Nach Verbindungstyp führten netzgebundene Systeme den neuseeländischen Solarenergiemarkt mit einem Marktanteil von 97,65 % an der Marktgröße im Jahr 2025 an, während netzunabhängige Installationen bis 2031 das schnellste Wachstum mit einer CAGR von 22,10 % verzeichnen sollen.

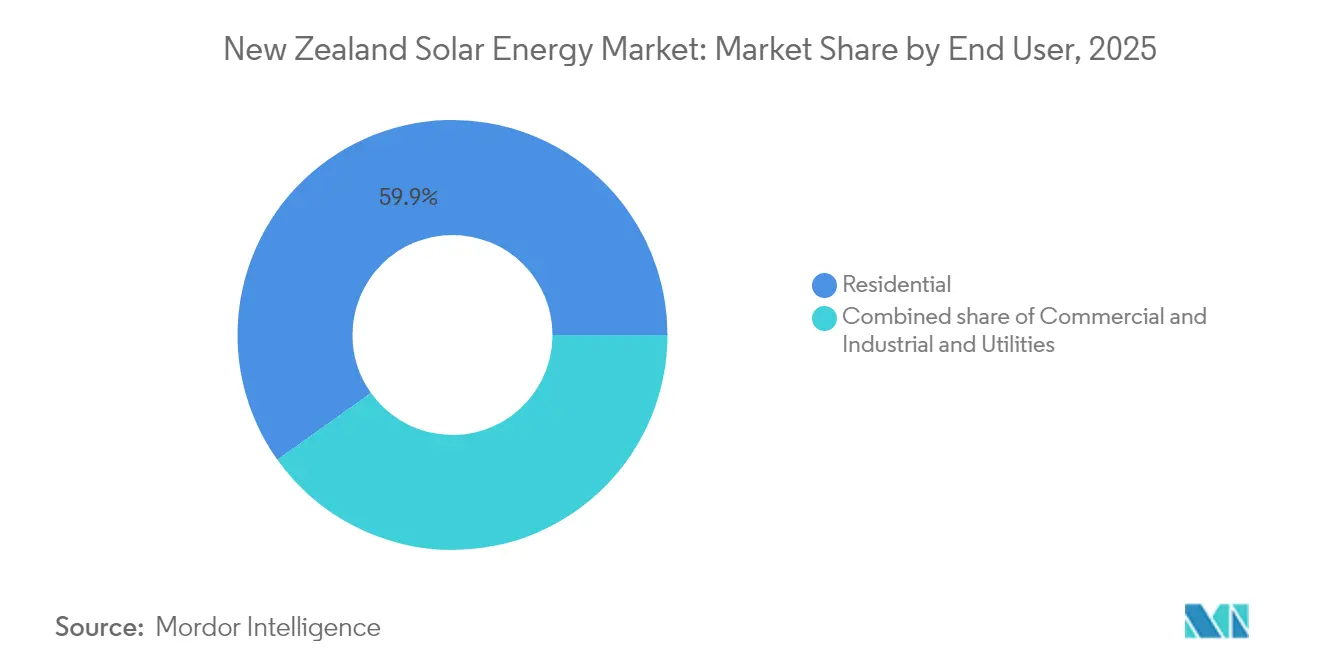

- Nach Endnutzer beanspruchten Wohngebäude-Dachflächen 59,85 % des neuseeländischen Solarenergiemarkts im Jahr 2025; Utility-Scale-Projekte sollen bis 2031 mit einer CAGR von 21,90 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Solarenergiemarkts Neuseeland

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Rückgang der Stromgestehungskosten für Solarstrom | +4.2% | National mit Schwerpunkt auf Auckland und Canterbury | Kurzfristig (≤ 2 Jahre) |

| Boom bei Unternehmens-PPAs durch Rechenzentren und Hyperscaler | +3.8% | Konzentriert auf der Nordinsel mit Ausstrahlungseffekten auf die Südinsel | Mittelfristig (2-4 Jahre) |

| Rollout intelligenter Stromzähler zur Ermöglichung der Halbstunden-Abrechnung | +2.1% | Landesweiter Rollout mit Priorität in städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Aufkommende Agrivoltaik-Pilotprojekte auf Milchviehbetrieben | +1.4% | Milchwirtschaftsregionen Canterbury, Waikato und Taranaki | Langfristig (≥ 4 Jahre) |

| Modell der erneuerbaren Energiezonen von Transpower | +2.9% | Ausgewiesene Zonen auf beiden Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der Stromgestehungskosten für Solarstrom

Die Stromgestehungskosten für Photovoltaiksysteme sanken 2024 auf 0,08-0,12 NZD pro kWh (0,048-0,072 USD) und entsprachen damit erstmals den Großhandels-Spotpreisen. Die Fortschritte beruhen auf globalen Skaleneffekten und Modulwirkungsgraden von über 22 %, was tragfähige Wirtschaftlichkeit in Privat- und Gewerbesegmenten schafft. Solar-Leasingprogramme, wie das Servicemodell von solarZero, senken die Vorabkosten und erhöhen die Akzeptanz. Da die Stromspeicherpreise sinken, verbessern sich die Eigenverbrauchsquoten, was die Wettbewerbsfähigkeit gegenüber Wasserkraft-Spitzenlastimporten in Trockenjahren stärkt. Diese Entwicklung stützt eine anhaltende Kostenführerschaft gegenüber fossilen Spitzenlastkraftwerken.

Boom bei Unternehmens-PPAs durch Rechenzentren und Hyperscaler

Microsofts langfristiger erneuerbarer Energiestromabnahmevertrag mit Meridian Energy verankert eine Welle von Hyperscale-Beschaffungsverpflichtungen. AWS und Google Cloud prüfen ähnliche Vereinbarungen, die Solarentwicklern eine Einnahmestabilität von 15-20 Jahren bieten und Unternehmen gleichzeitig Kostensicherheit verschaffen. Diese bilateralen Verträge reduzieren das Vermarktungsrisiko, katalysieren die Finanzierung und verlagern die Erzeugung weg vom Spot-Marktrisiko. Utility-Scale-Projekte, die mit PPAs verknüpft sind, entwickeln sich daher zu den wichtigsten Wachstumsträgern.

Rollout intelligenter Stromzähler zur Ermöglichung der Halbstunden-Abrechnung

Fortschrittliche Messtechnik deckt mittlerweile 87 % der Haushalte ab und ermöglicht eine Halbstunden-Abrechnung, die flexible dezentrale Ressourcen belohnt. Solaranlagenbesitzer können abendliche Spitzenpreise durch gekoppelte Batterien arbitrieren und so die internen Renditen der Projekte um bis zu 18 % gegenüber einfachen Nettostrommessungsfällen steigern. Die Analysen von Vector zeigen, wie granulare Preissignale zur Lastverschiebung und zur Aggregation virtueller Kraftwerke anregen, was die Wirtschaftlichkeit von Dach-Photovoltaikanlagen stärkt.

Aufkommende Agrivoltaik-Pilotprojekte auf Milchviehbetrieben

Pilotprojekte in Canterbury und Waikato demonstrieren die Doppelnutzung von Landflächen, bei der erhöhte Modulreihen die Evapotranspiration um 15-20 % senken und 800-1.200 kWh pro kW jährlich erzeugen.[3]AgResearch, "Agrivoltaik-Milchviehversuche 2024", agresearch.co.nz Frühe Daten deuten darauf hin, dass Beschattung die Weidesaison verlängern und Hitzestress bei Nutztieren mindern kann, was mit den Zielen zur Reduzierung von Methanemissionen in der Milchwirtschaft übereinstimmt. Eine kommerzielle Ausweitung hängt von maßgeschneiderter Finanzierung und vereinfachten Genehmigungsverfahren ab, doch der Erfolg der Pilotprojekte signalisiert vielversprechende Synergieeffekte in ländlichen Regionen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Aufnahmekapazität des Verteilernetzes | -2.7% | Städtische Zonen Auckland, Wellington, Christchurch | Kurzfristig (≤ 2 Jahre) |

| Langwieriges Ressourcengenehmigungsverfahren gemäß dem Ressourcenmanagementgesetz (RMA) | -1.8% | National mit verstärkten Auswirkungen in sensiblen Bezirken | Mittelfristig (2-4 Jahre) |

| Begrenztes inländisches Fachkräftepotenzial für Photovoltaik-Ausbildung | -1.2% | Landesweiter Mangel, akut in ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Aufnahmekapazität des Verteilernetzes

Die Netze von Vector in Auckland und Orion in Christchurch haben Moratorien verhängt, wo die Dachsolaranlage-Durchdringung lokale Transformatoren sättigt und zu Spannungsverstößen führt. Verstärkungsmaßnahmen und Nachrüstungen intelligenter Wechselrichter erfordern bis zu 24 Monate, was Genehmigungen für neue Wohnanlagen verzögern kann. Karten zur Aufnahmekapazität und dynamische Betriebsrahmen befinden sich in der Erprobung, doch kurzfristige Engpässe bleiben bestehen.

Langwieriges Ressourcengenehmigungsverfahren gemäß dem Ressourcenmanagementgesetz (RMA)

Utility-Scale-Projekte durchlaufen typischerweise Genehmigungszeiträume von 12-18 Monaten, die sich bei eingelegten Rechtsmitteln auf über drei Jahre ausdehnen können.[4]Ministerium für Umwelt, "RMA Consenting Statistics 2024", mfe.govt.nz Im Jahr 2024 verabschiedete Schnellverfahrens-Gesetzgebung verkürzt die Zeitrahmen für ausgewiesene Projekte, doch die Verfahrenskomplexität bleibt bestehen, insbesondere auf hochwertigen landwirtschaftlichen Flächen. Kleinere Entwickler, denen tiefgreifende rechtliche Ressourcen fehlen, nehmen ein erhöhtes Risiko wahr, was die Diversität der Projektpipeline dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Solarphotovoltaik spiegelt Ressourcenbeschränkungen wider

Solarphotovoltaik hält im neuseeländischen Solarenergiemarkt im Jahr 2025 einen Anteil von 100,00 % und entwickelt sich bis 2031 mit einer CAGR von 19,85 % weiter. Kristallines Silizium macht 85 % der installierten Kapazität aus, wobei monokristalline PERC-Anlagen aufgrund ihrer höheren Leistungsdichte und ästhetischen Attraktivität zunehmend an Bedeutung gewinnen. Die Marktgröße des neuseeländischen Solarenergiemarkts für Photovoltaikprojekte soll parallel zum Ausbau der erneuerbaren Energiezonen von Transpower steigen, während konzentrierte Solarenergie aufgrund hoher diffuser Strahlungswerte nach wie vor zu wenig genutzt wird.

Perowskit-Silizium-Tandemzellen, deren Wirkungsgrad bis 2028 voraussichtlich über 30 % steigen wird, könnten Repowering-Zyklen beschleunigen und das urbane Ertragspotenzial verbessern. Dünnschichtlösungen behalten Nischenpositionen in gebäudeintegrierten Anwendungen, wo Flexibilität und Toleranz gegenüber Teilverschattung geringere Modulwirkungsgrade ausgleichen. Technologische Lernkurven sichern den anhaltenden Kostenrückgang und die führende Marktstellung der Photovoltaik.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Verbindungstyp: Beschleunigung netzunabhängiger Systeme trotz Dominanz netzgebundener Systeme

Netzgebundene Systeme kontrollierten 97,65 % des Marktanteils des neuseeländischen Solarenergiemarkts im Jahr 2025, gestützt durch Nettostrommessungsrichtlinien und eine umfangreiche Netzreichweite. Netzgekoppelte Anlagen weisen im Vergleich zu netzunabhängigen Systemen um 15-20 % höhere Kapazitätsfaktoren auf, was auf optimierte Wechselrichterauslastung und das Fehlen von Batteriezyklusverlusten zurückzuführen ist.

Der Einsatz netzunabhängiger Systeme, obwohl er nur 2,35 % der Marktgröße des neuseeländischen Solarenergiemarkts ausmacht, wächst mit einer CAGR von 22,10 %. Abgelegene Betriebe, Telekommunikationsrelais und Mikronetze setzen auf hybride Photovoltaik-Batterie-Einheiten, bei denen Leitungserweiterungen mehr als 50.000 NZD pro km kosten. Sinkende Speicherpreise und Anforderungen an die Versorgungssicherheit stärken die Wirtschaftlichkeit, auch wenn netzgebundene Anschlüsse die Gesamtkapazität dominieren.

Nach Endnutzer: Utility-Scale-Dynamik stellt Führungsrolle der Privathaushalte in Frage

Das Privathaushaltssegment behauptete 59,85 % der Installationen im Jahr 2025, angetrieben durch Rabatte, Amortisationszeiten von sieben bis zehn Jahren und Solarenergie-als-Dienstleistungs-Verträge. Typische Anlagen haben durchschnittlich 5 kW und nutzen die Halbstunden-Abrechnung intelligenter Stromzähler zur Monetarisierung von Spitzenexporten.

Utility-Scale-Anlagen, angetrieben durch Hyperscale-PPAs, sollen mit einer CAGR von 21,90 % beschleunigt wachsen und alle anderen Segmente übertreffen. Projekte wie Meridians 130-MW-Anlage Ruakākā und Genesis Energys 63-MW-Anlage in Canterbury demonstrieren Skaleneffekte und Netzdienstleistungsfähigkeit. Gewerbe- und Industrie-Dachflächen verzeichnen stetiges Wachstum, da die Reduzierung von Nachfragetarifen und ESG-Berichterstattung die verbraucherseitige Akzeptanz vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Die Nordinsel beherbergt rund 69,60 % der kumulierten Photovoltaikkapazität, angeführt von Aucklands verteilter Basis von 180 MW, die von einer jährlichen Sonneneinstrahlung von 1.650-1.750 kWh/m² profitiert. Die regionale Marktgröße des neuseeländischen Solarenergiemarkts wächst unter dem Einfluss der Rechenzentrumsnachfrage, steht jedoch vor Engpässen bei der Aufnahmekapazität, die städtische Netzleitungen saturieren. Die Netzplanungsmaßnahmen von Transpower New Zealand priorisieren zusätzliche Massenversorgungspunkte zur Entlastung von Netzengpässen.

Canterbury zeichnet sich als aufstrebender Knotenpunkt auf der Südinsel aus und profitiert von einer Sonneneinstrahlung von über 1.800 kWh/m² und reichlich flachem Gelände. Der Provinz wird prognostiziert, bis 2031 35,10-39,90 % der neuen Utility-Scale-Kapazitätserweiterungen zu absorbieren, unterstützt durch Agrivoltaik-Pilotprojekte und vereinfachte Genehmigungsverfahren. Große Milchwirtschaftsbetriebe integrieren erhöhte Modulreihen, die die Bodenfeuchtigkeit der Weiden schützen und gleichzeitig den Eigenbedarf decken, was doppelte Nutzungsmodelle illustriert.

Otago und Hawke's Bay sind sekundäre Wachstumsknoten aufgrund robuster Solarressourcen und der Nähe zu nachfragestarken Gartenbauverarbeitungsbetrieben. Die Westküste und Southland hinken hinterher aufgrund anhaltender Bewölkung und geringer Bevölkerungsdichte, obwohl Nischen-Off-Grid-Tourismus- und Aquakulturprojekte für isolierte Standorte entstehen. Insgesamt spiegelt die geografische Verteilung die Ausrichtung von Ressourcen an der Nachfrage und die Verfügbarkeit von Netzkapazitäten wider, wobei der neuseeländische Solarenergiemarkt seinen Nord-Süd-Diffusionstrend fortsetzt.

Regulatorisches Umfeld

Der Solarausbau in Neuseeland wird primär durch die Electricity Authority (EA) und den Electricity Industry Participation Code 2010 geregelt, einschließlich der Regeln in Part 6 für Anschlüsse dezentraler Erzeugung und der Compliance-Anforderungen gemäß AS/NZS 4777.2:2020 (mit Änderungen). Im Mai 2026 führten Änderungen des Code eine Standard-Exportbegrenzung von 10 kW für kleinskalige dezentrale Erzeugung in Niederspannungsnetzen ein, wodurch formalisiert wurde, wie Netzbetreiber Rückeinspeisung und Spannungseffekte bei steigender Dachanlagenpenetration handhaben.

Auch die Planungs- und Genehmigungsrahmenbedingungen werden angepasst, um erneuerbare Energien ausdrücklich zu fördern. Die National Policy Statement for Renewable Electricity Generation (NPS REG) Amendment 2025 trat am 15. Januar 2026 in Kraft und weist Entscheidungsträger an, Anlagen und Aktivitäten zur Erzeugung erneuerbarer Elektrizität standortübergreifend zu ermöglichen, sowohl für Großprojekte als auch für ermöglichende Infrastruktur. Begleitend dazu wurde am 7. Mai 2026 eine ministeriumsgeführte Sektorüberprüfung gestartet, die auf eine Reduzierung von regulatorischen Kosten und Komplexität für Wohn- und kleine bis mittlere Solaranlagen abzielt, während die EA-Netzanschlussreformen ab dem 1. Dezember 2026 stufenweise für dezentrale Erzeugungsanschlüsse eingeführt werden sollen.

Wettbewerbslandschaft

Die Branche ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da etablierte Unternehmen vertikale Integration anstreben. Meridian Energy, Mercury NZ und Genesis Energy nutzen ihre Bilanzkraft, um Solarenergie zu entwickeln, zu besitzen und zu vermarkten und dabei die vollen Wertschöpfungsketten-Margen zu erfassen. Spezialisierte Unternehmen wie solarZero und Lodestone Energy konkurrieren durch Serviceinnovation und bieten Leasingpläne und Agrivoltaik-Konzepte an, die auf spezifische Kundenbedürfnisse eingehen.

Die Hardware-Differenzierung ist begrenzt, da die meisten Installateure von globalen Tier-1-Anbietern beziehen, darunter JinkoSolar, Trina Solar und Canadian Solar. Daher verlagert sich der Wettbewerb hin zu Finanzierungskreativität, digitalen Überwachungsplattformen und gebündelten Speicherlösungen. Aufkommende Aggregatoren bündeln dezentrale Photovoltaikanlagen und Batterien zu virtuellen Kraftwerken, die Reservedienste verkaufen, was einen Wandel hin zu plattformbasierten Erlösmodellen signalisiert. Versorgungsunternehmen reagieren darauf, indem sie Installateursnetzwerke übernehmen und in kundenseitige Analysen investieren, um nachgelagerte Beziehungen zu schützen.

Fusionen, Joint Ventures und Unternehmens-PPAs treiben eine zunehmende Marktkonzentration voran. Die Partnerschaft von Contact Energy mit Lightsource bp beim 400-MW-Projekt Te Rahui exemplifiziert, wie lokale und internationale Allianzen Skalierung und Kapitalzugang beschleunigen. Initiativen zur Berufsausbildung, die von der Solarenergievereinigung Neuseelands gestartet wurden, adressieren den Installateursmangel und unterstützen die Ausführungskapazität inmitten des rasanten Wachstums des Sektors.

Führende Unternehmen der Solarenergiebranche Neuseeland

Meridian Energy Ltd

Mercury NZ Ltd

solarZero Ltd

Lodestone Energy Ltd

Genesis Energy Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Unternehmensbeschaffung und Großprojekte im Utility-Maßstab schaffen Freiräume jenseits der historisch privatkundengeprägten Basis. Im Jahr 2025 überschritt Neuseeland zwischen Oktober und Dezember 96 % erneuerbare Stromerzeugung, während die Solarleistung im Utility-Maßstab im Vergleich zu 2024 um mehr als 70 % wuchs, was auf das Potenzial von Solarenergie hinweist, zur Energiediversität in einem von erneuerbaren Energien dominierten System beizutragen. Entwicklerentscheidungen im Jahr 2026 verstärken diese Dynamik weiter, darunter der Financial Close von Lightsource bp und Contact Energy für das 171-MWdc-Kraftwerk Glorit bei Auckland (Juni 2026) sowie der Abschluss der Modulinstallation durch Contact Energy beim 150-MW-Projekt Kowi Park am Flughafen Christchurch (Juni 2026). Diese Entwicklungen unterstützen einen adressierbaren Markt in den Bereichen EPC, Betrieb & Wartung, Netzanschlussdienstleistungen und langfristige Vertragsgestaltung.

Dezentrale Solarenergie und flexibilitätsorientierte Angebote expandieren ebenfalls, da sich der regulatorische Rahmen in Bezug auf Exporte und Netzmanagement verschärft. Der Wechsel der Electricity Authority zu einer Standard-Exportbegrenzung von 10 kW (angekündigt im April 2026, wirksam ab Mai 2026) erhöht den Wert von Eigenverbrauchslösungen wie Batterien, intelligenten Wechselrichtern und dynamischem Exportmanagement, insbesondere in beschränkten städtischen Netzen. Fast-Track-Genehmigungsverfahren ermöglichen zudem Großprojekte, wie die Fast-Track-Genehmigung von Lodestone Energy für die Haldon Solar Farm im Mackenzie Basin (Juli 2026) und der durch den Financial Close von Harmony Energy und First Renewables ermöglichte Baubeginn für die 202-MWp-Tauhei Solar Farm (Januar 2026) zeigen. Dies unterstützt eine tiefere Projektpipeline für Netzausbauten, Speicherkopplung und bankfähige Abnahmestrukturen wie Corporate PPAs.

Aktuelle Branchenentwicklungen

- Juni 2026: Contact Energy schloss die Installation von Solarmodulen bei der 150-MW-Solar-PV-Anlage Kowi Park am Flughafen Christchurch ab. Der Meilenstein bringt einen der größten Solarbauten des Landes der Fertigstellung näher und erweitert die kurzfristige Nachfrage nach Netzanschlussarbeiten und Betriebs- und Wartungskapazitäten im Utility-Maßstab.

- September 2025: Meridian Energy und Nova Energy vereinbarten, ein Joint Venture zum Bau und Betrieb der 400-MW-Solarfarm Te Rahui bei Rangitaiki nahe Taupo zu gründen. Die Partnerschaftsstruktur bündelt Entwicklungs- und Vertriebskompetenzen, unterstützt die Skalierung von Utility-Solarenergie und vertieft den von Unternehmen und Energieversorgern getragenen Abnahmemarkt.

- August 2024: Der Flughafen Christchurch begann mit dem Bau eines 162-MW-Solarprojekts angrenzend an das Flugfeld. Die Platzierung einer großen PV-Anlage neben einer bedeutenden Last und bestehender Infrastruktur unterstreicht den Wert der Standortstrategie zur Reduzierung des Anschlussrisikos und zur Beschleunigung der Lieferung von Kapazität im Utility-Maßstab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In diesem Bericht bemessen wir den neuseeländischen Solarenergiemarkt als die installierte Solarstromkapazität, die im Land hinzugefügt wurde und in Betrieb ist, erfasst in Gigawatt und verbunden mit netzgekoppelten und netzunabhängigen Systemen.

Ausgeschlossener Umfang: Wir zählen den breiteren Wert der Erzeugung erneuerbarer Energien, Einzelhandelsstromtarife oder nachgelagerte Margen aus dem Stromhandel nicht als Teil der Marktgröße für Solarenergie.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Verbindungstyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Privathaushalte

- Gewerbe und Industrie

- Versorgungsunternehmen

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Sekundärforschung wird verwendet, um vor Beginn jeglicher Modellierung die Faktenbasis zu Solareinsätzen, politischen Rahmenbedingungen und Netzintegrationsbeschränkungen in Neuseeland aufzubauen. Wir stützen uns auf öffentliche Statistiken und technische Veröffentlichungen wie nationale Energiebilanzen und Stromdaten von Regierungsbehörden, Dokumente zur Netzplanung von Netzbetreibern sowie Leitlinien zu solarbezogenen Anschlüssen und dezentraler Erzeugung.

Um eine Überabhängigkeit von einem einzelnen Datensatz zu vermeiden, wird zusätzlicher Kontext aus Quellen wie nationalen Bau- und Genehmigungsveröffentlichungen, Zoll- und Handelsstatistiken für relevante Ausrüstungskategorien, peer-reviewten Fachjournalen zur PV-Leistung und -Degradation in ozeanischen Klimazonen sowie Branchenverbandsaktualisierungen zu Installationstrends gezogen. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte werden dann verwendet, um Projektpipelines, Ausschreibungsaktivitäten und den Zeitpunkt großer Bauvorhaben plausibilitätszu prüfen, unterstützt durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentscreening, wo dies hilft, die Technologierichtung zu klären. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird verwendet, um zu bestätigen, wie sich die Nachfrage bei privaten Dachanlagen, Gewerbestandorten und Großprojekten im Utility-Maßstab in Neuseeland entwickelt, und um dann Annahmen zu präzisieren, die in öffentlichen Datensätzen nicht sichtbar sind. Wir sprechen mit Installateuren, Projektentwicklern, EPC-Teilnehmern, Vertriebshändlern und Großabnehmern, wobei die Gespräche ausgewogen über die wichtigsten Nachfragezentren sowie kleinere Regionen verteilt sind, in denen Netzbeschränkungen und Genehmigungsverfahren Zeitpläne verschieben können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Akteure: 18 % | Manager: 51 % |

Marktbemessung & Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion der installierten Solarkapazität, wobei jährliche Zubauten anhand von Projektinbetriebnahmeplänen, Signalen zur Akzeptanz dezentraler Erzeugung und Systemleistungsfaktoren erstellt werden, die die effektive Kapazität im Zeitverlauf beeinflussen. Um die Summen realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenbasierten Überprüfungen des Installateursdurchsatzes, Gesprächen mit Lieferanten und Vertriebskanälen über die Versandrichtung und typischen Systemgrößenmischungen, die auf beobachtete Anschlussaktivitäten angewendet werden.

Zu den wichtigsten Eingaben, die wir verwenden, zählen Verschiebungen im Anteil netzgekoppelter gegenüber netzunabhängiger Systeme, die Pipeline von Großprojekten und Verzögerungen bei der Inbetriebnahme, die Dachanlagenpenetration nach Nachfragepool von Haushalten und Kleinunternehmen, Trends bei der durchschnittlichen Systemgröße sowie Kostenentwicklungen bei der Ausrüstung, die den Zeitpunkt der Amortisation verändern. Wenn Daten für kleine Regionen oder ältere Jahre fehlen, werden Lücken durch konservative Interpolation geschlossen, die an bekannte politische Änderungen und Netzausbauzyklen gekoppelt ist, und anschließend durch Interviews erneut überprüft, damit die Kurve nicht ohne Erklärung springt. Prognosen werden mittels Szenarioanalyse erstellt, wobei Basis-, beschleunigte Ausbau- und verzögerte Netzszenarien mit Expertenrückmeldung festgelegt werden, und anschließend werden die jährlichen Kapazitätszubauten in den zukunftsgerichteten Marktgrößenpfad übersetzt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit ungewöhnliche Sprünge frühzeitig erkannt werden und die endgültigen Zahlen mit einfachen Treibern erklärbar bleiben. Analysten vergleichen den modellierten Kapazitätspfad mit unabhängigen Signalen wie Inbetriebnahmenachrichten, Inkrafttretensdaten von Vorschriften und Netzanschlussbeschränkungen, und Abweichungen werden anschließend vor der Freigabe untersucht.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn eine wesentliche Projekt-, Politik- oder Angebotsänderung bestätigt wird. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und Primärrückmeldungen in der endgültigen, den Kunden übermittelten Sicht berücksichtigt werden.

Vergleich der Marktschätzung von Mordor Intelligence für den neuseeländischen Solarenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für neuseeländische Solarenergie stimmen oft nicht überein, da verschiedene Studien kapazitätsbasierte Bemessung mit umsatzbasierter Bemessung vermischen und dann unterschiedliche Zeitfenster und Umrechnungsannahmen anwenden. Unterschiede zeigen sich auch, wenn eine Schätzung Speicher, Dienstleistungen oder den Wert der elektrischen Energie als Teil der Solarbranche behandelt, obwohl das Kernmarktsignal die installierte PV-Kapazität ist.

Einige externe Zahlen werden in USD angegeben und scheinen Solarausrüstung, Installationsdienstleistungen und manchmal Batteriespeicherumsätze in einer Gesamtsumme zu bündeln. Bei Mordor Intelligence wird die Marktgröße als installierte Kapazität in Neuseeland ausgedrückt, wodurch die Kennzahl an Inbetriebnahme- und Anschlussaktivitäten verankert bleibt und nicht an Preisschwankungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,72 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,00 Mrd. USD (2024) | In USD angegeben und scheint einen breiteren Solarwertpool zu bemessen, der Ausrüstung, Installationsaktivitäten und Effekte politischer Anreize umfassen kann, was die Gesamtsummen im Vergleich zu einer kapazitätsbasierten Betrachtung erhöhen kann. |

| Regionale Beratungsgesellschaft B | 1,10 Mrd. USD (2024) | Verwendet einen umsatzbasierten Bewertungsansatz und kann angrenzende Komponenten wie Speicher- und Dienstleistungsumsätze einbeziehen, und das Basisjahr ist unterschiedlich, sodass Währungszeitpunkte und Preisannahmen die Endzahl verschieben können. |

Die Spanne innerhalb der Tabelle erklärt sich hauptsächlich durch die Einheitenwahl und das, was innerhalb des Marktes gezählt wird. Wenn der Umfang auf installierte Kapazität begrenzt und dann anhand von Projektzeitplänen und Anschlusssignalen überprüft wird, bleibt das Ergebnis von Jahr zu Jahr leichter validierbar und mit klaren Eingaben einfacher reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Solarkapazität in Neuseeland?

Die installierte Photovoltaikleistung soll sich von 860 MW im Jahr 2026 auf 2.120 MW bis 2031 verdreifachen, was einer CAGR von 19,74 % entspricht.

Welche Region wird bis 2031 die meisten neuen Solarprojekte hinzufügen?

Canterbury soll voraussichtlich 35,10-39,90 % der bevorstehenden Utility-Scale-Kapazitätserweiterungen aufnehmen und dabei von hoher Sonneneinstrahlung und dem netzgebundenen Zugang über erneuerbare Energiezonen profitieren.

Wie hoch ist der Anteil netzgebundener gegenüber netzunabhängiger Installationen?

Netzgebundene Anlagen hatten 2025 einen Marktanteil von 97,65 %, obwohl netzunabhängige Systeme von einer kleinen Basis aus mit einer CAGR von 22,10 % expandieren.

Wer sind die führenden Unternehmen im Bereich großangelegter Solarenergie?

Meridian Energy, Mercury NZ, Genesis Energy und Contact Energy führen die Entwicklung von Utility-Scale-Projekten an und kooperieren dabei häufig mit internationalen Photovoltaik-Spezialisten.

Welche politische Änderung kommt Privatverbrauchern am meisten zugute?

Der landesweite Rollout intelligenter Stromzähler ermöglicht die Halbstunden-Abrechnung und steigert die Erträge aus Dachsolaranlagen um bis zu 18 % im Vergleich zur einfachen Nettostrommessung.

Seite zuletzt aktualisiert am: