Marktgröße und Marktanteil für netzunabhängige Solarenergie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 14.68 Gigawatt |

| Marktvolumen (2031) | 40.02 Gigawatt |

| Wachstumsrate (2026 - 2031) | 22.21% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für netzunabhängige Solarenergie von Mordor Intelligence

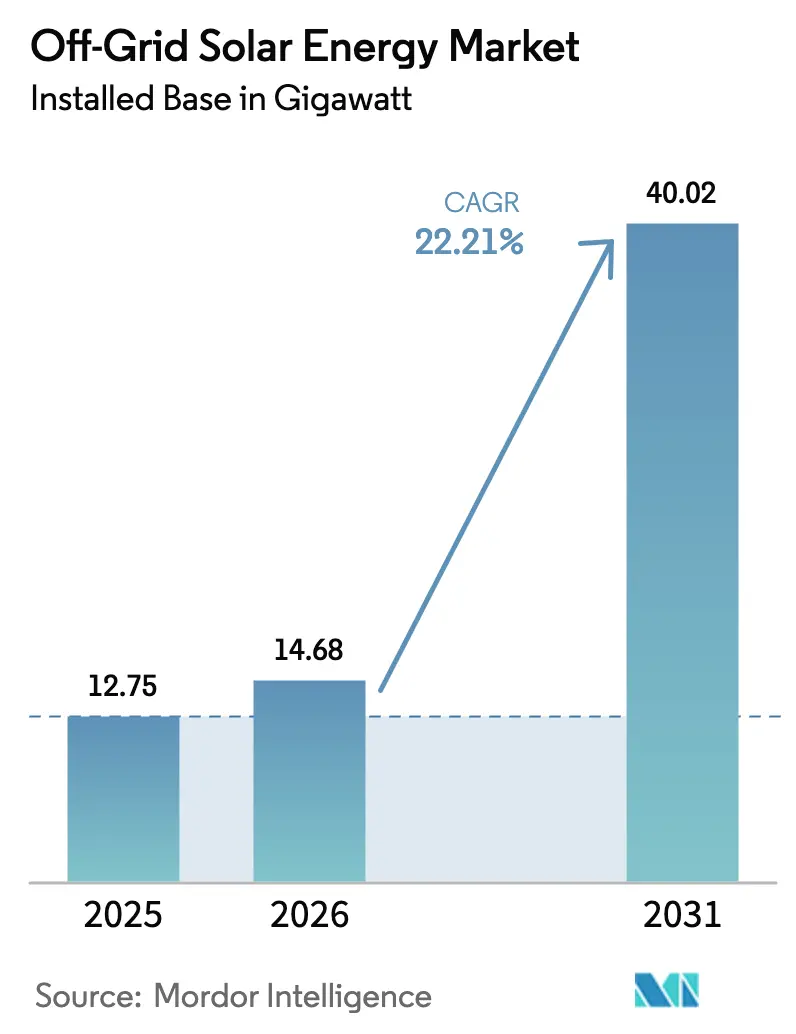

Die Marktgröße des Marktes für netzunabhängige Solarenergie in Bezug auf die installierte Basis wird voraussichtlich von 12,75 Gigawatt im Jahr 2025 auf 14,68 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 22,21 % über 2026–2031 40,02 Gigawatt erreichen.

Drei strukturelle Verschiebungen liegen dieser steilen Kurve zugrunde: Lithium-Ionen-Akkupacks kosteten 2025 im Durchschnitt 108 USD pro kWh nach einem jährlichen Rückgang von 8 %, stationäre Speichersysteme erreichten 70 USD pro kWh, und Perowskit-Silizium-Tandemmodule gingen mit einem Wirkungsgrad von 27,3 % in die Pilotproduktion über.[1]Lily Ritchie, „Akkupackpreise fallen auf 108 USD/kWh”, BloombergNEF, about.bnef.com Entwicklungsfinanzierungen verstärken diese technologischen Fortschritte. Mission 300 hat 17 afrikanische Nationen verpflichtet, bis 2030 300 Millionen Menschen mit Strom zu versorgen, indem Mininetztender gebündelt werden, die privates Kapital risikoärmer machen.[2]Mitarbeiter der Weltbank, „Mission 300 Compact”, Weltbank, worldbank.org Gleichzeitig verengten Pekings Abschaffung der 9-prozentigen Ausfuhr-Mehrwertsteuererstattung im April 2026 und Rekordsilberpreise die Modulmargen, was darauf hindeutet, dass die historische Preisdeflation nachlassen könnte, gerade als die Volumina die Photovoltaik skalieren.[3]Max Hall, „China beendet 9 % Exporterstattung”, PV Magazine, pv-magazine.com Auf der Nachfrageseite veranschaulichen Telekommunikationsbetreiber, die Dieselaggregate an mehr als 50.000 Turmstandorten in Subsahara-Afrika und Südasien ersetzen, wie gewerbliche Nutzer Lösungen mit mehrtägiger Autonomie vorantreiben, die noch vor drei Jahren unwirtschaftlich gewesen wären.

Wichtigste Erkenntnisse des Berichts

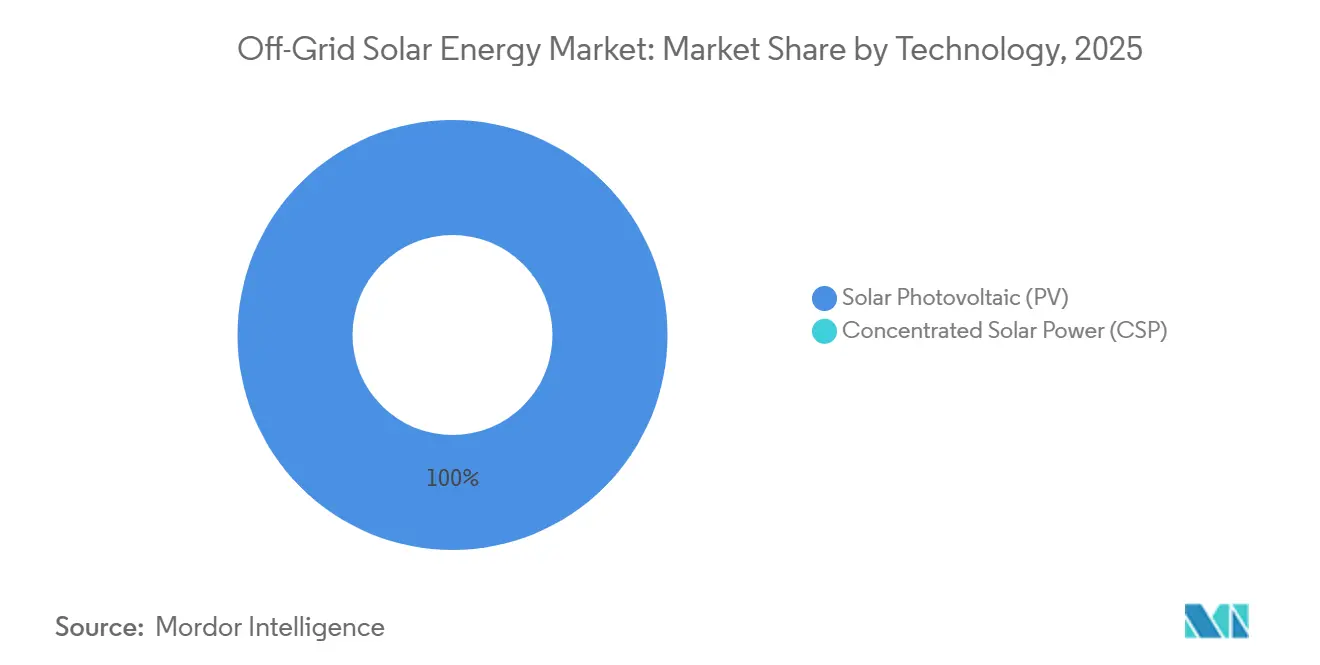

- Nach Technologie behielt die Solarphotovoltaik im Jahr 2025 einen Anteil von 100 % an der installierten Kapazität und wird voraussichtlich im Gleichschritt mit der Gesamt-CAGR von 22,21 % wachsen.

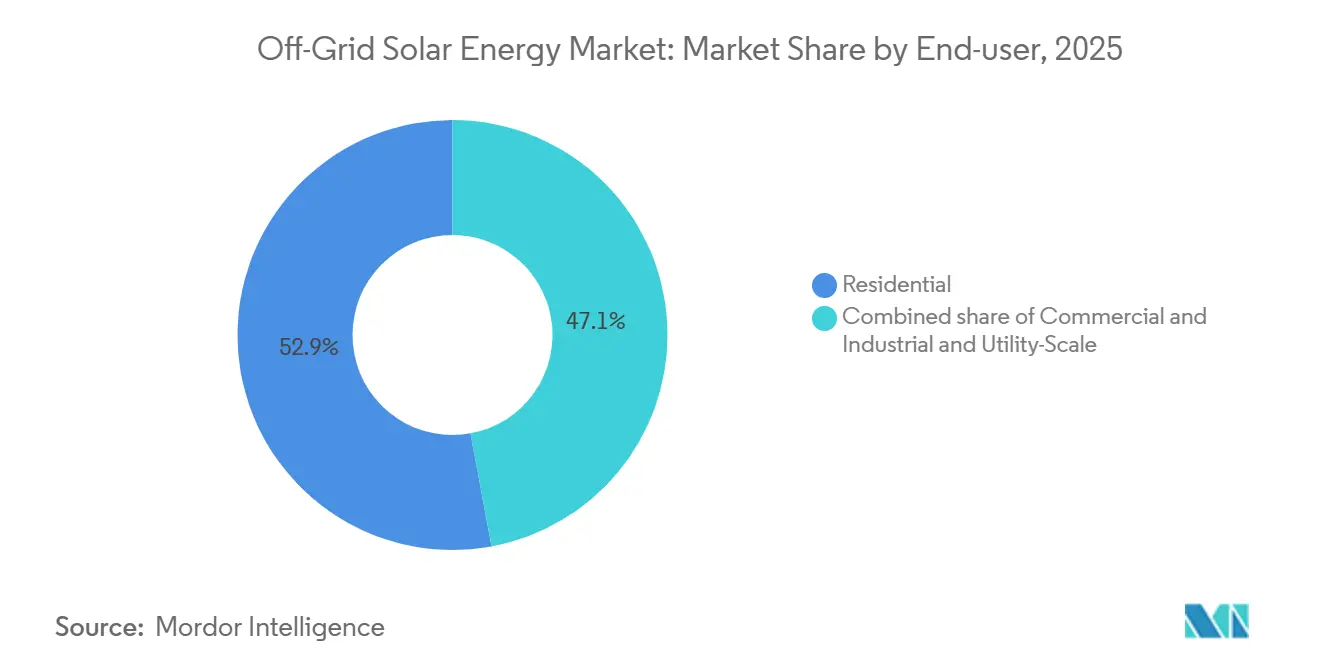

- Nach Endnutzer führten Wohnanlagen mit einem Anteil von 52,9 % am Markt für netzunabhängige Solarenergie im Jahr 2025. Gewerbe- und Industrieinstallationen werden voraussichtlich bis 2031 mit einer CAGR von 26,8 % wachsen, dem schnellsten Wachstum unter allen Endnutzern.

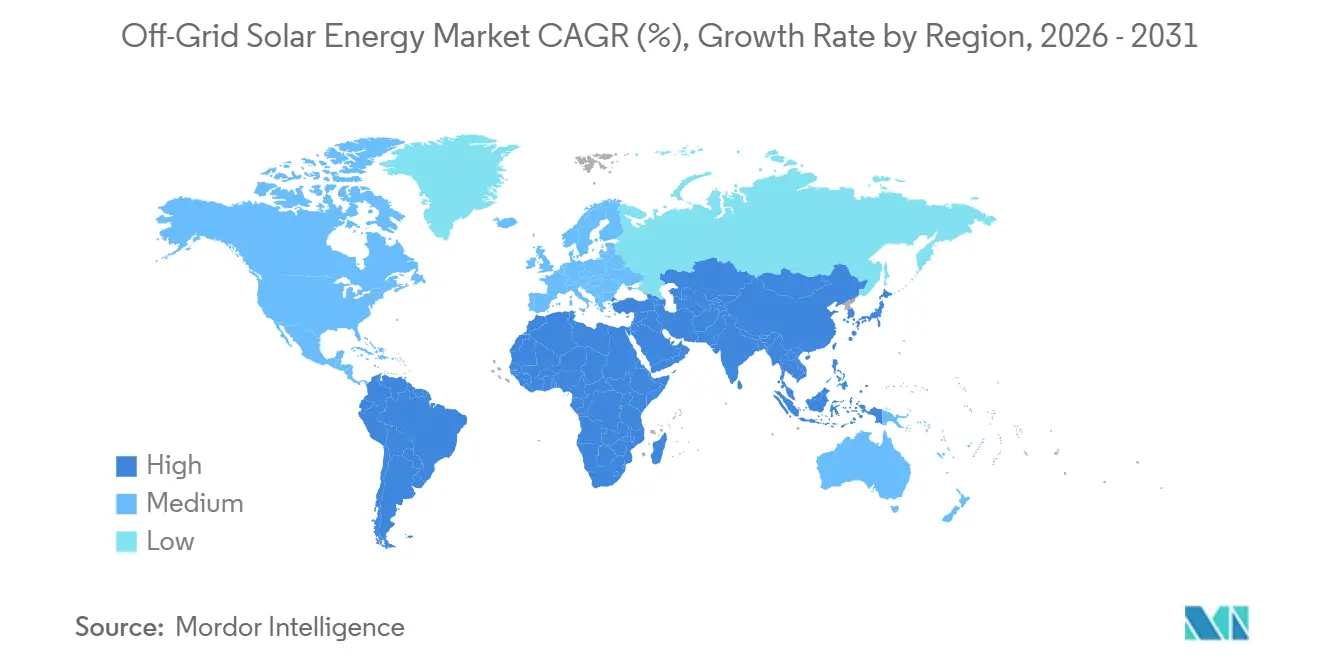

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 59,87 % der Kapazität, während die Region Naher Osten und Afrika bis 2031 voraussichtlich eine CAGR von 26,3 % verzeichnen wird.

- Trina Solar erfasste 2024 30 % der inkrementellen bifazialen Modullieferungen, den größten technologiespezifischen Anteil unter den vier größten chinesischen Herstellern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für netzunabhängige Solarenergie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Photovoltaikmodulpreise und Effizienzgewinne | 5.20% | Global, mit Preisführerschaft in China | Mittelfristig (2–4 Jahre) |

| Steigende Ziele zur ländlichen Elektrifizierung | 6.80% | Subsahara-Afrika, Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Sinkende Kostenkurve für Lithium-Ionen-Akkus | 4.50% | Global, niedrigste Preise in China | Kurzfristig (≤ 2 Jahre) |

| Integration von Pay-as-you-go-Finanztechnologie steigert Erschwinglichkeit | 3.10% | Ost- und Westafrika, Südasien | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Schulden senken Kapitalkosten | 2.30% | Globale durch Entwicklungsfinanzierungsinstitutionen unterstützte Fonds | Langfristig (≥ 4 Jahre) |

| Bündelung von Mininetztenderausschreibungen durch Versorgungsunternehmen | 1.80% | Nigeria, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Photovoltaikmodulpreise und Effizienzgewinne

Ein Überangebot an Polysilizium hielt die chinesischen FOB-Modulpreise im ersten Halbjahr 2026 bei etwa 0,12 USD pro Watt, doch stabilisierten sich die Kosten nach dem Ende der 9-prozentigen Ausfuhr-Mehrwertsteuererstattung, und hohe Silberpreise erhöhten die Zelleinsatzkosten der Photovoltaik um 3–4 %. Tandem-Innovationen gleichen diese Gegenwindfaktoren teilweise aus: Oxford PV startete im Mai 2024 mit 27,3-%-Modulen und strebt bis 2029 eine Kapazität von 7,5 GW an, während LONGis Laborrekord im April 2024 33,9 % erreichte.[4]Frank Hoxey, „Oxford PV startet 27,3-%-Modullinie”, Oxford PV, oxfordpv.com Kommerzielle Module mit einem Wirkungsgrad von über 26 % könnten bis 2027 in den Markt für netzunabhängige Solarenergie eintreten und die Systemnebenkosten um bis zu 20 % senken. Bifaziale Designs wie LONGis Hi-MO 9 erzielen auf Standorten mit hohem Albedo bereits 5–30 % Mehrertrag, und Dünnschicht-Cadmiumtellurid bleibt eine Nische, da Tellurknappheit die globale Produktion unter 10 GW begrenzt. Dennoch sind die Haltbarkeit von Perowskit und der Bleigehalt noch ungeklärt, wobei mögliche Änderungen der IEC-61215-Regeln zu einer Zertifizierungsverzögerung von 12–18 Monaten führen könnten.

Steigende Ziele zur ländlichen Elektrifizierung

Mission 300 mobilisierte allein für Nigerias DARES-Programm 1,85 Milliarden USD und bündelte 1.350 Mininetze zur Versorgung von 17,5 Millionen Menschen. Indiens PM-KUSUM setzte ein Ziel von 30,8 GW, erreichte jedoch bis Mitte 2024 nur 2,8 GW, da Mitfinanzierungsanteile von 40–50 % der Landwirte die Akzeptanz in Bundesstaaten mit geringer Kreditverfügbarkeit verlangsamten. Die Internationale Solarallianz berechnet, dass 59 % der 396 Millionen nicht elektrifizierten Menschen besser durch Mininetze versorgt werden, doch die Finanzierungslücke beträgt das Neunundvierzigfache der aktuellen Kapitalflüsse. Indonesiens 2.500 nicht elektrifizierte Dörfer veranschaulichen das Risiko der letzten Meile: Die Tarifdeckelung von PLN bei 0,15 USD pro kWh drückt die internen Renditen unter 8 % und schreckt private Bieter ohne staatliche Unterstützung ab.

Sinkende Kostenkurve für Lithium-Ionen-Akkus

Die durchschnittlichen Akkupackpreise sanken 2025 auf 108 USD pro kWh, und stationäre LFP-Systeme fielen auf 70 USD pro kWh, wodurch ein 10-kWh-Set mit dreitägiger Autonomie auf 700 USD allein für Zellen reduziert wurde. Chinas Inlandsakkupacks wurden zu 84 USD pro kWh gehandelt, 44–56 % unter den nordamerikanischen und europäischen Äquivalenten, was die regionale Kostenasymmetrie verstärkt. Teslas Lathrop-Linie wurde auf 40 GWh hochgefahren, doch das Powerwall 3 richtet sich an netzgebundene Haushalte und überlässt die Nachfrage nach Solar-Heimsystemen unter 5 kWh chinesischen Herstellern. CATLs Natrium-Ionen-Einführung zu 60 USD pro kWh erweitert die Chemieoptionen für Mininetze, bei denen die Energiedichte zweitrangig ist.

Integration von Pay-as-you-go-Finanztechnologie steigert Erschwinglichkeit

Mobile-Money-Ökosysteme finanzierten bis 2025 50 Millionen Menschen, doch die Ausfallquoten stiegen von 18 % im Jahr 2021 auf 30 % im Jahr 2023, da unregelmäßige Einkommen und missverstandene Konditionen zutage traten. M-KOPA vergab Kredite in Höhe von 1,6 Milliarden USD an 4,8 Millionen Kenianer, während d.light 842 Millionen USD in fünf Tranchen verbrieft hat, wobei Mehrwährungsstrukturen Devisenschwankungen absichern, aber 150–200 Basispunkte zu den Kosten hinzufügen. Nur 22 % der energiebedürftigen Haushalte können Tier-1-Systemzahlungen ohne Subvention leisten, was die Armutsaufschläge unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für große Systeme | -3.70% | Global, besonders ausgeprägt in einkommensschwachen ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Unbeständige politische Unterstützung / Subventionskürzungen | -2.90% | Brasilien, Argentinien, Indien, ausgewählte afrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Sättigung von Haushalten der frühen Anwender | -1.40% | Kenia, Tansania, Uganda, Bangladesch | Langfristig (≥ 4 Jahre) |

| Dumping gebrauchter Solarmodule untergräbt Qualitätsvertrauen | -0.80% | Westafrika, Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für große Systeme

Hybride Telekommunikationssysteme benötigen 20.000–60.000 USD, und nigerianische Türme sehen sich weiterhin mit Schulden in Landeswährung von mehr als 12 % konfrontiert, sofern Risikogarantien die Zinssätze nicht um 300–400 Basispunkte senken. In Indien verpflichtet PM-KUSUM Komponente A die Landwirte zu einer Mitfinanzierung von 40–50 %; Bundesstaaten mit einer Kreditdurchdringung von weniger als 30 % sind auf informelle Kredite zu 18–24 % angewiesen, die die Projektrenditen schmälern. Mininetzbetreiber in Nigeria erzielten bis Anfang 2025 nur bei 15 % einer Pipeline von 1,6 Milliarden USD einen finanziellen Abschluss, da Kreditgeber Eigenkapitalrenditen von 25 % anstreben.

Unbeständige politische Unterstützung / Subventionskürzungen

Brasiliens Nettomessungsregel von 2023 kürzte Exportgutschriften auf 70 % und reduzierte dezentrale Ergänzungen 2024 um 40 %. Argentiniens 300-prozentige Peso-Abwertung zwischen 2023 und 2025 stoppte RenovAr, während Indiens DISCOM-Verzögerungen PM-KUSUM mit nur 75 % der jährlichen Mittelzuweisungen unterfinanziert ließen. Kenia führte 2024 eine Mehrwertsteuer von 16 % auf Solarprodukte wieder ein, was die Preise um 12–15 % anhob und die PAYGo-Verkäufe im ersten Halbjahr 2025 um ein Fünftel drückte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik verankert dezentrale Versorgung

Solarphotovoltaik machte 2025 100 % der Kapazität aus und spiegelt die Gesamtentwicklung der Marktgröße für netzunabhängige Solarenergie wider. Die Mindestgröße von 10 MW für konzentrierte Solarenergie und die Speicherkosten für Salzschmelze von 50–80 USD pro kWh bleiben für das Band von 50 kW bis 5 MW unwirtschaftlich, in dem der Markt für netzunabhängige Solarenergie floriert. Im Prognosezeitraum könnten Perowskit-Silizium-Tandems, die bis 2027 bankfähig werden, die Gesamtinstallationskosten um 20–30 % senken und die Amortisationszeiten in Mininetzen verkürzen. Bifaziale Module erhöhen den Ertrag bereits um 5–30 % und erweitern den Marktanteil bifazialer Lieferungen im Markt für netzunabhängige Solarenergie, insbesondere in Sahel-Zonen mit hohem Albedo. Allerdings könnten bleibezogene Zertifizierungshürden die Einführung von Perowskit verzögern und das kurzfristige Aufwärtspotenzial dämpfen.

Kontinuierliche LFP-Preisrückgänge stimmen mit Moduleffizienzgewinnen überein und halten den Markt für netzunabhängige Solarenergie auf seiner steilen Lernkurve. Da Dünnschicht-Cadmiumtellurid durch das Tellurangebot begrenzt ist, werden kristalline und Tandem-Photovoltaik das Volumen weiterhin dominieren. Netzrandmikrowechselrichter mit netzbildender Fähigkeit, die Enphase 2024 eingeführt hat, werden wahrscheinlich eher ein netzgebundenes Merkmal als ein netzunabhängiger Standard bleiben, da der Stückpreis 0,25 USD pro Watt übersteigt und die Konnektivitätsanforderungen ländliche Netze belasten.

Nach Endnutzer: Gewerbe- und Industriestandorte beschleunigen sich durch Dieselverdrängung

Wohnbereich-Pay-as-you-go-Lösungen hielten 2025 52,9 % des Volumens, sehen sich jedoch einem steigenden Ausfallrisiko gegenüber, während die Gewerbe- und Industrienachfrage bis 2031 einen wachsenden Marktanteil im Markt für netzunabhängige Solarenergie zu gewinnen droht. Telekommunikationsbetreiber erzielen an nigerianischen Pilotstandorten eine Verfügbarkeit von 99 % und jährliche Dieseleinsparungen von 1,5 Millionen USD, was Amortisationszeiten von 3–5 Jahren ohne Subvention bestätigt. Kühlketten- und Agrarunternehmen schließen sich dem Trend an; ein 6-MW-australisches Obstgartensystem mit 4,5 MWh Speicher eliminierte 35 % der Nachfragegebühren.

Gewerbe- und Industrieprojekte sichern sich auch günstigere Schulden von 10–12 % im Vergleich zu den für PAYGo-Portfolios typischen 15–20 %, da die Cashflow-Transparenz stärker ist, was die gewichteten durchschnittlichen Kapitalkosten um 300–500 Basispunkte senkt. Umgekehrt verlangsamt die Sättigung bei Haushalten der frühen Anwender in Kenia und Tansania den Absatz neuer Einheiten und drängt PAYGo-Plattformen zur Geräteförderung, um den Kundenwert über die Lebensdauer zu steigern. Diese Dynamiken werden den Wohnbereichsanteil am Markt für netzunabhängige Solarenergie nach 2028 verringern, während Gewerbe und Industrie im hohen Zehnerbereich wächst.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Markt für netzunabhängige Solarenergie mit 59,87 % der Kapazität im Jahr 2025. Dennoch realisierte Indiens PM-KUSUM bis Mitte 2024 nur 9 % seines 30,8-GW-Ziels, was auf bürokratische Verzögerungen bei reichlich vorhandenem Potenzial hindeutet. Indonesiens 2.500 nicht elektrifizierte Dörfer verdeutlichen die Kompression der internen Renditen auf unter 8 % ohne staatliche Garantien, was den privaten Ausbau einschränkt. Die Philippinen streben bis 2027 eine 100-prozentige Haushaltselektrifizierung an und konzentrieren sich auf Mininetze, bei denen die Netzausbaukosten 10.000 USD pro km übersteigen, doch Grundstückstitelstreitigkeiten verlängern die Vorlaufzeiten auf über 18 Monate.

Für die Region Naher Osten und Afrika wird eine CAGR von 26,3 % prognostiziert, schneller als der globale Markt für netzunabhängige Solarenergie. Nigerias DARES nutzt 1,85 Milliarden USD für den Aufbau von 1.350 Mininetzen, von denen einige netzinteraktiv für Hilfsdiensteerlöse sind. Kenianische PAYGo-Marktführer sicherten sich 2025 156 Millionen USD für 1 Million Systeme, während Golfanleger wie Amea Power eine 50-MW-Anlage an der Elfenbeinküste finanzierten, die 2027 in Betrieb gehen soll. Devisenschwankungen bleiben die wichtigste Bremse; ein 68-prozentiger Naira-Rückgang im Jahr 2024 zwang d.light zur Absicherung über Mehrwährungsanleihen, was die Emissionsspreads um 150–200 Basispunkte erhöhte.

Nordamerika, Europa und Südamerika zusammen liegen aufgrund der nahezu universellen Netzabdeckung unter 15 % der Marktgröße für netzunabhängige Solarenergie. Kanada widmete 300 Millionen CAD dem Ersatz von Diesel in 292 abgelegenen Gemeinden der First Nations, doch die arktische Breitengrad reduziert die solaren Kapazitätsfaktoren auf 8–12 %, was die Akzeptanz verlangsamt. Brasiliens Nettomessungsrevision von 2023 verringerte das dezentrale Wachstum 2024 um 40 %, während Argentiniens Peso-Abwertung seine RenovAr-Pipeline eingefroren hat. Europas begrenzte Nachfrage konzentriert sich auf Insel- oder Hochland-Tourismusanlagen, bei denen Dieselpreise die Arbitrage liefern.

Wettbewerbslandschaft

Führende Unternehmen im Markt für netzunabhängige Solarenergie

Zwei Cluster prägen die Wettbewerbsintensität. Chinesische Modulhersteller LONGi, Trina Solar, JinkoSolar und JA Solar kontrollieren gemeinsam 85 % der globalen Photovoltaikproduktion und verankern die Hardwareversorgung für den Markt für netzunabhängige Solarenergie. LONGi verzeichnete 2024 einen Nettoverlust von 10,4 Milliarden CNY und baute 30 % der Belegschaft ab, während Trina den Gewinn auf 5,14 Milliarden CNY steigerte, indem es auf Premium-bifaziale Module setzte. Auf der nachgelagerten Seite konkurrieren PAYGo-Spezialisten wie d.light, M-KOPA, Sun King, Husk Power und die neu fusionierte Einheit Ignite Power–ENGIE Energy Access um Vertriebsreichweite und Finanztechnologie-Underwriting. Ignites Übernahme von ENGIE Energy Access für 200 Millionen USD im September 2025 katapultierte die kombinierte Kundenbasis auf 15 Millionen und erschloss Finanzierungskosteneinsparungen von 200 Basispunkten durch Skaleneffekte.

Mininetzbetreiber wie Renewvia und Powerhive nutzen konzessionäre Schulden von Entwicklungsfinanzierungsinstitutionen zu 6–8 % und unterbieten kommerzielle Wettbewerber um 400–600 Basispunkte. Technologieanbieter Huawei FusionSolar und SMA Solar setzen auf KI-basierte vorausschauende Betriebsführung und Wartung, die Ausfallzeiten um 20–30 % reduziert, doch geringe ländliche Konnektivität begrenzt die Durchdringung in Afrika auf unter 10 %. Wachstumsbereiche mit weißen Flecken umfassen Telekommunikationsturm-Nachrüstungen, Kühlkettenlogistik und die Integration von Mininetzen in das Netz für Hilfsdiensteerlöse, die jeweils gebündelte Ausschreibungsstrukturen erfordern, um anfängliche Finanzierungshürden zu überwinden.

Marktführer der Branche für netzunabhängige Solarenergie

ABB Ltd

Canadian Solar Inc.

JinkoSolar Holding Co., Ltd

SunPower Corporation

Trina Solar Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Renewvia sicherte sich 10 Millionen USD Series B von Claritas Capital für den Bau von 50 Mininetzen in Kenia und Nigeria.

- September 2025: Ignite Power übernahm ENGIE Energy Access für 200 Millionen USD und schuf eine Plattform mit 15 Millionen Kunden.

- Juli 2025: d.light erweiterte die Verbriefung um 300 Millionen USD auf insgesamt 842 Millionen USD in fünf Tranchen.

- Juli 2025: Sun King verbrieft 156 Millionen USD für 1 Million ostafrikanische Systeme.

Berichtsumfang des globalen Marktes für netzunabhängige Solarenergie

Netzunabhängige Systeme arbeiten unabhängig vom Stromnetz, umfassen jedoch Batterien, die die vom Gerät erzeugte Solarenergie speichern können. Das System umfasst in der Regel Solarpanele, eine Batterie, einen Laderegler, einen Netzanschlusskasten, einen Wechselrichter, ein Montagegestell und eine Systembalance. Die Panels sammeln tagsüber ausreichend Sonnenlicht und nutzen die überschüssige erzeugte Energie nachts zur Stromerzeugung.

Der Markt für netzunabhängige Solarenergie ist nach Technologie, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in Solarphotovoltaik (PV) und konzentrierte Solarenergie (CSP) unterteilt. Nach Endnutzer ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie (G&I) sowie Wohnbereich unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für netzunabhängige Solarenergie in den wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment basieren auf der installierten Kapazität (GW).

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule / Solarpanele |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Nachführsysteme |

| Systemnebenkomponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Solarphotovoltaik (PV) | |

| Konzentrierte Solarenergie (CSP) | ||

| Nach Endnutzer | Versorgungsmaßstab | |

| Gewerbe und Industrie (G&I) | ||

| Wohnbereich | ||

| Nach Komponente (qualitative Analyse) | Solarmodule / Solarpanele | |

| Wechselrichter (String, Zentral, Mikro) | ||

| Montage- und Nachführsysteme | ||

| Systemnebenkomponenten und Elektrik | ||

| Energiespeicherung und Hybridintegration | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Kapazität des Marktes für netzunabhängige Solarenergie bis 2031?

Die installierte Kapazität wird voraussichtlich 40,02 GW erreichen und von 2026 bis 2031 mit einer CAGR von 22,21 % wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Die Region Naher Osten und Afrika wird voraussichtlich eine CAGR von 26,3 % verzeichnen und damit alle anderen Regionen übertreffen.

Wie beeinflussen Batteriekosten die Projektökonomie?

Lithium-Ionen-Akkupackpreise von 108 USD pro kWh im Jahr 2025 und stationäre Systemkosten von 70 USD pro kWh haben die Kapitalausgaben für mehrtägige Autonomie um etwa ein Fünftel gesenkt.

Welches Endnutzersegment wächst am schnellsten?

Gewerbe- und Industrienutzer, angeführt von Telekommunikationsturm-Nachrüstungen, werden voraussichtlich bis 2031 mit einer CAGR von 26,8 % wachsen.

Welche Faktoren bedrohen den weiteren Rückgang der Modulpreise?

Chinas Abschaffung der 9-prozentigen Ausfuhr-Mehrwertsteuererstattung und Rekordsilberpreise haben die Fertigungsmargen verengt, was auf eine mögliche Pause bei der historischen Deflation hindeutet.

Wie groß ist die Finanzierungslücke für eine universelle netzunabhängige Elektrifizierung?

Die Internationale Solarallianz schätzt, dass 192 Milliarden USD erforderlich sind, gegenüber nur 3,8 Milliarden USD, die Unternehmen zwischen 2012 und 2024 aufgebracht haben, was eine Lücke von fast dem Fünfzigfachen hinterlässt.

Seite zuletzt aktualisiert am: