Größe und Marktanteil des New-Jersey-Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

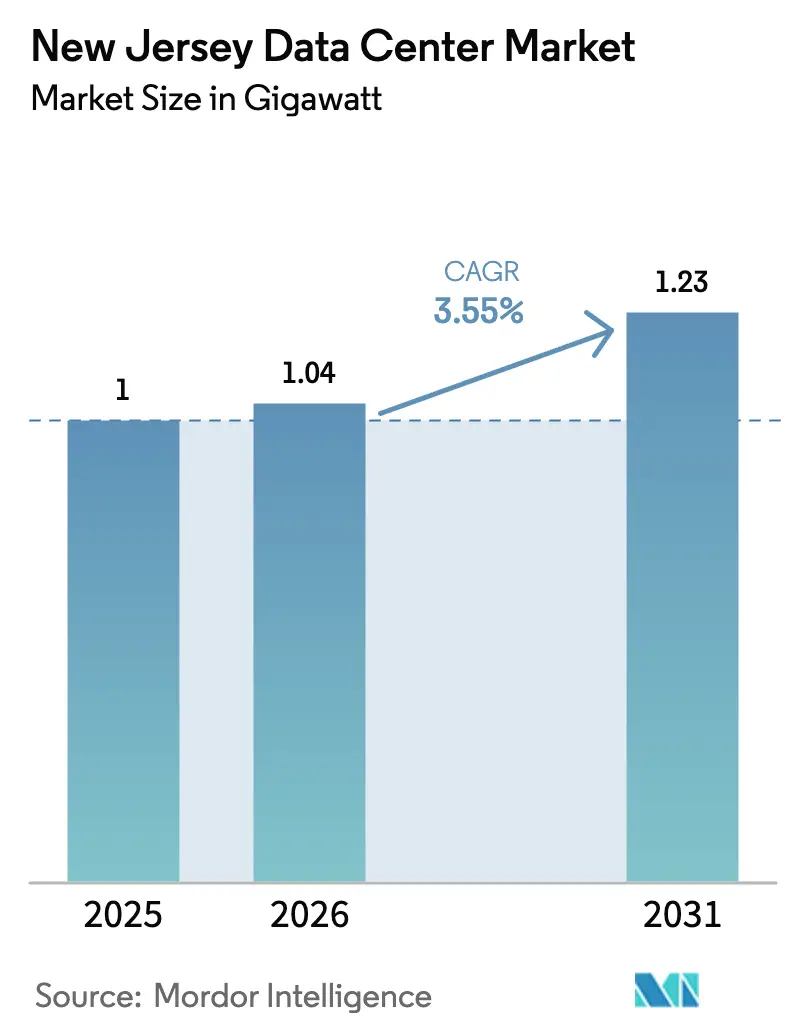

| Marktgröße im Basisjahr (2025) | 1.0 Gigawatt |

| Marktvolumen (2026) | 1.04 Gigawatt |

| Marktvolumen (2031) | 1.23 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des New-Jersey-Rechenzentrumsmarkts von Mordor Intelligence

Die Größe des New-Jersey-Rechenzentrumsmarkts wird voraussichtlich von 1,0 GW im Jahr 2025 auf 1,04 GW im Jahr 2026 anwachsen und soll bis 2031 mit einer CAGR von 3,55 % über den Zeitraum 2026–2031 eine Kapazität von 1,23 GW erreichen. KI-Trainingscluster, die Dutzende von Megawatt pro Mietvertrag erfordern, gestalten die Investitionsprioritäten neu, und der gesamte Beschaffungsstapel neigt sich in Richtung hochdichter Stromverteilung, direkter Chip-Kühlung und schneller Interconnection-Vernetzung datacenterfrontier.com. Die Nähe zu Unterseekabeln in Wall Township, verbunden mit Sub-Millisekunden-Glasfaserrouten nach Manhattan, hat latenzempfindliche Handelsworkloads angezogen und die Rolle des Bundesstaates als internationales Gateway des Nordostens gestärkt. Unterdessen unterstreicht ein PJM-Interconnection-Warteschlangenrückstau von mehr als 4,7 GW, wie die Knappheit des Netzzugangs die Konsolidierung von Einrichtungen oder Joint-Venture-Strukturen beschleunigen kann, die bestehende Energierechte bündeln. Gesetzgeberische Maßnahmen, die steuerliche Anreize für KI-Rechenzentren an die Nutzung erneuerbarer Energien knüpfen, legen neue Compliance-Schwellenwerte fest und drängen Betreiber zu Solar- oder Wind-PPAs hinter dem Zähler.

Wichtigste Erkenntnisse des Berichts

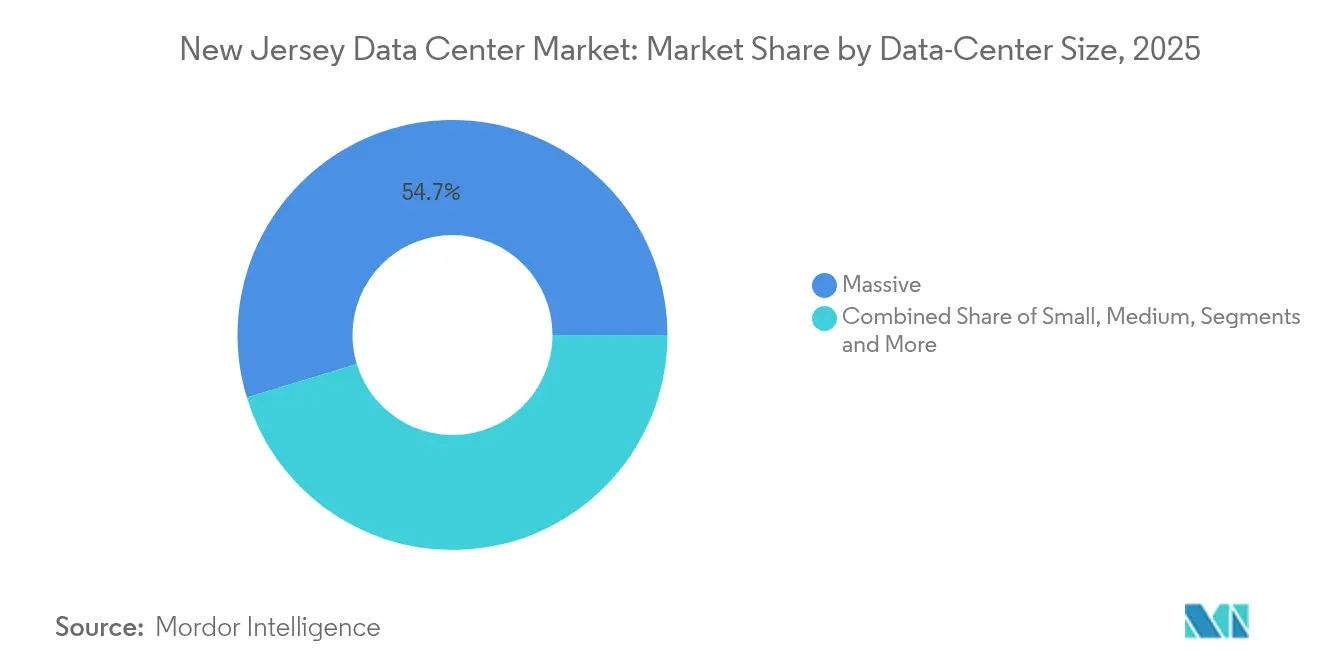

- Nach Rechenzentrumsgröße hielten massive Einrichtungen im Jahr 2025 einen Marktanteil von 54,70 % am New-Jersey-Rechenzentrumsmarkt, während die Mega-Klasse bis 2031 voraussichtlich die schnellste CAGR von 5,25 % erzielen wird.

- Nach Tier-Klassifizierung führten Tier-3-Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 56,80 %; Tier-4-Installationen expandieren bis 2031 mit einer CAGR von 6,12 %.

- Nach Rechenzentrumstyp entfiel im Jahr 2025 ein Anteil von 45,90 % der Größe des New-Jersey-Rechenzentrumsmarkts auf Colocation, während Cloud-Service-Anbieter-Neubauten mit einer CAGR von 7,05 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im New-Jersey-Rechenzentrumsmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI-getriebene Vorvermietungswelle von über 20 MW | 1.2% | Fokus auf Northern New Jersey und Hudson County | Mittelfristig (2–4 Jahre) |

| Sub-Atlantik-Unterseekabel mit Landepunkt in New Jersey | 0.8% | Wall Township, Küstenregionen | Langfristig (≥ 4 Jahre) |

| Fintech-Latenzwettbewerb (NY ↔ NJ ≤ 1 ms) | 0.6% | Korridore Secaucus und Mahwah | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare Energien – PPAs hinter dem Zähler | 0.4% | Landesweit, Projekte in Versorgungsmaßstab | Mittelfristig (2–4 Jahre) |

| Staatliches Steuerentlastungsprogramm NJEDA | 0.3% | Landesweite Wirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Maßgeschneiderte GPU-Verdichtung über 40 kW/Rack | 1.0% | KI-fokussierte Einrichtungen landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-getriebene Vorvermietungswelle von über 20 MW

CoreWeaves USD-1,2-Milliarden-Projekt in Kenilworth veranschaulicht, wie GPU-Cloud-Anbieter heute ganze Gebäude sichern, bevor der erste Spatenstich erfolgt, und so eine Welle spekulativer Bauprojekte untermauern, die durch langfristige Abnahmeverträge gedeckt sind.[1]CoreWeave, „CoreWeave to convert New Jersey lab building into data center,” datacenterdynamics.comTypische KI-Racks überschreiten 40 kW, sodass Entwickler Umspannwerke und Flüssigkühlungsverteiler im Voraus kaufen und elektrische sowie mechanische Entwürfe drei Quartale früher als historische Normen festlegen. Dieses plötzliche Vorziehen von Kapitalausgaben drängt den New-Jersey-Rechenzentrumsmarkt in Richtung vertikal integrierter Standortauswahl, bei der der Status der Netzanbindung mehr Bewertungsgewicht trägt als die Immobilienkosten. Vorvermietungsvolumina von über 60 MW verlagern zudem die Verhandlungsmacht auf Hyperscaler, die erneuerbare Garantien oder direkte Glasfaserverbindungen zur Landungsstation in Wall Township fordern. Der Effekt kaskadiert in die Subunternehmer-Ebenen und steigert die Nachfrage nach Inbetriebnahme-Ingenieuren, Immersionskühlung-Anbietern und Hochleistungsschaltanlagen.

Sub-Atlantik-Unterseekabel mit Landepunkt in New Jersey

Der NJFX-Campus bietet carrier-neutralen Zugang zu den Routen HAVFRUE/AEC-2 und WALL-LI, wodurch New-York-Metro-Querverbindungsgebühren entfallen und die transatlantische Round-Trip-Latenz um Millisekunden reduziert wird.[2]Alan Mauldin, „NJFX Expands Subsea Hub Connectivity,” submarinenetworks.com Eine Höhenlage von 19,5 Metern über dem Meeresspiegel und die Freistellung von Überschwemmungsgebieten stärken die Geschäftskontinuitätsnachweise und ziehen Notfallwiederherstellungs-Footprints von Finanzinstitutionen an. Telxius- und Windstream-Backhaul-Abzweige erweitern die Kapazität nun nach Süden in Richtung Virginia Beach und weben den New-Jersey-Raum in redundante atlantische Mesh-Topologien ein. Im längerfristigen Horizont werden Datensouveränitätsklauseln, die das Routing von Daten durch bestimmte Jurisdiktionen untersagen, voraussichtlich den Wert diverser US-Landepunkte steigern. Folglich profitiert der New-Jersey-Rechenzentrumsmarkt von einem strukturellen Konnektivitätsvorteil, den Binnenland-Konkurrenten nur schwer replizieren können.

Fintech-Latenzwettbewerb (NY ↔ NJ ≤ 1 ms)

NYSEs 37.160 m² großes Mahwah-Rechenzentrum und Equinix's NY4-Standort in Secaucus bieten Mikrosekundengenauigkeit beim Ordersmatching, den Handelsunternehmen als strategischen Alphavorteil betrachten.[3]Yevgeniy Sverdlik, „Equinix NY4 Latency Metrics,” datacenterknowledge.com Dedizierte Dunkelglasfaserpaare nutzen mikrobiege-optimiertes Glas und flache Routen, um die Round-Trip-Zeiten unter 0,8 ms zu halten, während Switch-Anbieter Cut-Through-Firmware anbieten, um die Serialisierungsverzögerung zu minimieren. Aktientrader lagern zunehmend Kryptowährungs-Knoten und latenzarme Derivate-Engines in denselben Schränken aus und konzentrieren bandbreitenintensive Workloads in Hudson County. Der New-Jersey-Rechenzentrumsmarkt erzielt daher Premiumpreise für zusammenhängenden Weißraum, und selbst marginale Verbesserungen – 10 Meter Glasfaser, ein einzelner Cross-Connect-Hop – rechtfertigen jährliche siebenstellige Gebühren für anspruchsvolle Handelsabteilungen.

Maßgeschneiderte GPU-Verdichtung über 40 kW/Rack

NVIDIA DGX B200-Einheiten verbrauchen jeweils 14,3 kW, was Betreiber dazu veranlasst, Kühlplatten-Kreisläufe und Rücktür-Wärmetauscher einzusetzen, die in der Lage sind, 1.000 W pro Quadratfuß zu verarbeiten. Einige Neubaudesigns in Middlesex County experimentieren mit 400-V-DC-Verteilung, um Umwandlungsverluste zu reduzieren und Leistungsschaltertafelfläche für zusätzliche Einspeisungen pro Rack freizugeben. Immersionskühlung kann den PUE auf 1,03 senken, Betriebskosten reduzieren und mehr Megawatt innerhalb fester Transformatorhüllen freischalten. Die Verdichtungskurve erhöht die Beschaffungskomplexität und verlängert die Vorlaufzeiten für Kühler und Verteilerherstellung, was etablierte Anbieter mit bestehenden Lieferantenvorräten begünstigt. Letztendlich fungieren KI-Racks der nächsten Generation als Zwangsfunktionen, die einen landesweiten Nachrüstungszyklus beschleunigen, der kleinere veraltete Standorte in leistungsstärkere, hochdichte Footprints komprimiert.

Auswirkungsanalyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| PJM-Netzanschlusswarteschlangenrückstau von über 4,7 GW | -1.8% | PJM-Gebiet, Anschlusspunkte | Mittelfristig (2–4 Jahre) |

| 12–24 Monate Transformator-Vorlaufzeiten | -0.9% | Landesweit, Versorgungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Immobilienknappheit in Hudson County | -0.6% | Hudson County, Hauptlagen | Langfristig (≥ 4 Jahre) |

| Wassernutzungsbeschränkungen (Passaic-Becken) | -0.4% | Passaic-River-Einzugsgebiet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PJM-Netzanschlusswarteschlangenrückstau von über 4,7 GW

Die PJM-Warteschlange umfasste bis Ende 2024 268 GW an Erzeugungsanfragen, doch nur ein einstelliger Prozentsatz wird kurzfristig in Betrieb gehen, was einen Mismatch zwischen Rechenzentrumsnachfrage und verfügbarer Kapazität erzeugt. Public Service Electric & Gas verzeichnete allein von Rechenzentrumskunden 4,7 GW an Anfragen zur Netzanschlusskapazität für Großlasten, was die Prüfungszeiträume verstopft und Genehmigungen verzögert. Die Stilllegung von 60 GW thermischer Erzeugung verschärft die Engpässe, da fluktuierende erneuerbare Energien in derselben Warteschlange zusätzlichen Netzdienste-Spielraum erfordern. Entwickler ohne abgeschlossene PJM-Vereinbarungen sind daher gezwungen, auf kostspielige standortinterne Gasturbinen oder batteriegepufferte Solaranlagen hinter dem Zähler zurückzugreifen. Dieser Engpass schmälert die ansonsten robuste Wachstumskurve des New-Jersey-Rechenzentrumsmarkts um fast zwei Prozentpunkte.

12–24 Monate Transformator-Vorlaufzeiten

Globale Transformatorenfabriken erreichten nach der Beschleunigung des Umspannwerk-Bestellvolumens durch KI-Workloads ihre volle Auslastung, sodass US-amerikanische Käufer bis zu zwei Jahre auf maßgefertigte 30-MVA-Einheiten warten müssen. Die Spotpreise für Kupfer und kaltgewalzten Siliziumstahl sorgten für zusätzliche Volatilität, und OEMs verlangten nicht stornierbare Anzahlungen beim Design-Freeze. Entwickler, die doppelte 138-kV-Einspeisungen anstreben, stehen vor Sequenzierungsproblemen: Das Vorrücken von Baugrabungsplänen ohne Gewissheit über Transformator-Lieferdaten erhöht die Haltekosten und gefährdet die Inbetriebnahme-Fristen der Mieter. Betreiber mit Mehrstandort-Footprints mindern das Risiko durch Rahmenbestellungen von Einheiten Jahre im Voraus, aber kleinere Marktteilnehmer haben Schwierigkeiten, was ihren Markteintritt in den New-Jersey-Rechenzentrumsmarkt verlangsamt und die Konsolidierung verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße – Massive Einrichtungen verankern KI-Investitionen

Die massive Kategorie erzielte im Jahr 2025 54,70 % des Umsatzes im New-Jersey-Rechenzentrumsmarkt. Hyperscaler bündeln mehrstöckige Hallen und aggregieren 80-MW-Versorgungseinspeisungen und erzielen Kühlungsvorteile, die kleine Standorte nicht reproduzieren können. Diese Klasse verfügt über ausreichend große Grundstücke in Middlesex und Mercer County, wo Zonenplanungsgenehmigungen Gebäudekomplexe mit mehreren Gebäuden ermöglichen. Mega-Einrichtungen werden voraussichtlich eine CAGR von 5,25 % verzeichnen und dürften die Größe des New-Jersey-Rechenzentrumsmarkts zwischen 2026 und 2031 in Richtung weniger, aber dichterer Campusanlagen verlagern.

Kleinere Footprints spielen weiterhin eine Rolle bei der Edge-Aggregation, dem Content-Caching und Notfallwiederherstellungs-Topologien für mittelständische Unternehmen. Allerdings begünstigen die Kapitalausgaben pro MW Großprojekte, insbesondere wenn die Leistungsdichten über 40 kW steigen. CoreWeaves Kenilworth-Komplex verdeutlicht, wie ein einziger KI-Mieter die vollständige Parzellen-Entwicklungswertung übernehmen kann, was Genehmigungen beschleunigt und erneuerbare Energie-PPAs im großen Maßstab festschreibt. Folglich bauen Entwickler Brownfield-Lagerhäuser nur dann in Mehrmieter-Suiten um, wenn der Netzzugang bereits vorhanden ist, was die Expansionsmöglichkeiten für die kleinsten Standortklassen einschränkt.

Nach Tier-Klassifizierung – Tier-3-Dominanz unter Tier-4-Druck

Tier-3-Einrichtungen erzielten im Jahr 2025 56,80 % des Marktanteils am New-Jersey-Rechenzentrumsmarkt und bieten ein gleichzeitig wartbares Design ohne die Prämie einer vollständigen Fehlertoleranz. Finanzdienstleistungs- und KI-Workloads treiben jedoch Tier-4-Neubauten mit einer CAGR von 6,12 % voran, da Nutzer Ausfallzeiten mit siebenstelligen stündlichen Verlusten beziffern.

Börsenhandelsplätze in Mahwah und Secaucus verkörpern bereits Tier-4-Architektur und umfassen duale aktive Strompfade, 2N+1-Generatorfarmen und georedundante Kühler. Die dem Tier-4-Bereich zugewiesene Größe des New-Jersey-Rechenzentrumsmarkts wird voraussichtlich immer dann steigen, wenn KI-Trainingscluster Schutz vor Stromunterbrechungen benötigen, um kostspielige Modell-Neustarts zu vermeiden. Im Gegenzug sind Tier-1- und Tier-2-Footprints auf Labor-Sandboxes oder nicht-kritische Archivspeicher beschränkt, was die Voraussetzungen für eine zukünftige Umnutzung oder Stilllegung von Low-Tier-Bestand schafft.

Nach Rechenzentrumstyp – Colocation-Führerschaft trifft auf CSP-Beschleunigung

Colocation machte im Jahr 2025 45,90 % der Größe des New-Jersey-Rechenzentrumsmarkts aus, gestützt durch die Interconnection-Dichte entlang der Secaucus-Wall-Glasfaser-Trasse. Retail-Suiten ermöglichen es Unternehmen, Redundanz über mehrere Carrier hinweg zu verknüpfen, während Wholesale-Bereiche 2-5-MW-Blöcke bedienen, die von SaaS-Anbietern gesucht werden.

Eigenbauten von Cloud-Service-Anbietern erzielen jedoch mit 7,05 % die schnellste CAGR, da Hyperscaler nach niedrigeren Betriebskosten und Rack-Layouts suchen, die für ihre proprietären Flüssigkühlkreisläufe optimiert sind. Hybridstrategien wie Equinix xScale oder Digital Realtys Build-to-Suit-Programm verwischen die Grenzen und ermöglichen es CSPs, gesamte Datensäle innerhalb ansonsten mehrmieter-fähiger Campusanlagen zu übernehmen. Auf lange Sicht wird der New-Jersey-Rechenzentrumsmarkt wahrscheinlich auf Mischbesitzmodelle zulaufen, bei denen Retail-Colocation in Gateway-Gebäuden floriert und CSP-Megacamps Neubauparzellen in den zentralen und südlichen Landkreisen dominieren.

Geografische Analyse

Hudson County beherbergt die dichteste Ansammlung von Carrier-Hotels und finanzorientierten Einrichtungen und bildet daher den Ankerpunkt des nördlichen Teils des New-Jersey-Rechenzentrumsmarkts. Secaucus mit seinen direkten Autobahnverbindungen nach Manhattan und redundanten Umspannwerken am Patterson Plank Road beherbergt Equinix's NY4, NY5 und NY6, Digital Realty's 210 Hudson Street sowie Coresites NY2 und NY3. Diese Gebäude weisen Round-Trip-Latenzen von unter 0,8 ms zu den Ordermatch-Engines der Wall Street auf – ein Wert, der für elektronische Handelsunternehmen entscheidend ist, die hochwertige Schränke Monate im Voraus mieten.

Die begrenzte Landverfügbarkeit und steigende Grundsteuern in Hudson County drängen die inkrementelle Kapazität nach Süden in Richtung Middlesex und Mercer County. Hier genehmigen Gemeinden wie East Windsor und South Brunswick 28-Hektar-Parzellen, die 300-MW-Campusanlagen beherbergen können, während Zonenplanungsbehörden PILOT-Strukturen (Zahlung anstelle von Steuern) anbieten, um kapitalintensive Projekte anzuziehen. Entwickler schwenken auf umgenutzte Lagerhäuser um, nutzen vorhandene lichte Höhen von 7,9 Metern für Warmgangdämmungs-Nachrüstungen und kombinieren standorteigene Solardächer mit Community-Solar-Credits, die Spitzentarife ausgleichen.

Südliches New Jersey, das historisch gesehen am Rande der Rechenzentrumsexpansion lag, zeigt aufgrund der Nähe zu Philadelphia und ungenutzten 230-kV-Übertragungskorridoren erste Aktivitäten. Die Ankündigung von Nebius über einen 300-MW-Campus unterstreicht, wie KI-Cloud-Plattformen den Bedarf an erneuerbarer Energie, Arbeitskosten und Fernübertragungsrouten genauso stark gewichten wie die Nähe zu Manhattan. Im nächsten Jahrzehnt könnte sich der New-Jersey-Rechenzentrumsmarkt zu einer dreipoligen Geografie entwickeln – Hudson-Latenz-Hubs, zentrale Megacamps und aufkommende South-Jersey-Cluster mit hohem Anteil erneuerbarer Energien – und damit die Lastverteilung auf mehrere Versorgungsbezirke ausweiten.

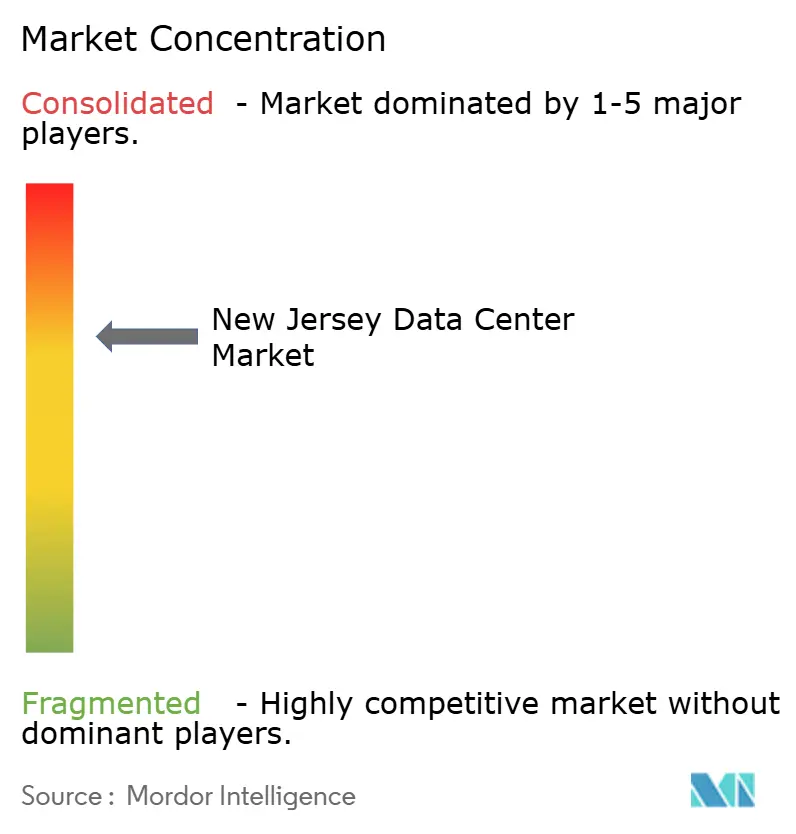

Wettbewerbslandschaft

Der Wettbewerb bleibt ausgewogen zwischen Mehrstandort-REITs, carrier-neutralen Interconnection-Spezialisten und KI-fokussierten unabhängigen Neueinsteigern. Digital Realty's sechs New-Jersey-Objekte erstrecken sich über Hudson und Middlesex County, und das Unternehmen meldete im vierten Quartal 2024 einen 17-fachen Gewinnanstieg, der durch Hyperscale-Buchungen getrieben wurde, was den Margeneffekt hochdichter Installationen bestätigt. Equinix betreibt acht IBX-Standorte, deren Metro-Connect-Netz direkt mit Unterwasserlandestation verbunden ist und dem Unternehmen einen First-Mover-Vorteil beim grenzüberschreitenden Bandbreiten-Weiterverkauf verschafft equinix.com.

Neueinsteiger wie CoreWeave differenzieren sich durch vertikal integrierte GPU-Clouds und bieten vorkonfigurierte Kubernetes-Orchestrierung sowie stündliche Verbrauchsmodelle, die KI-Entwickler von allgemeinen Colocation-Lösungen weglocken. Mittlerweile erschließen Joint-Venture-Strukturen – exemplarisch das USD-600-Millionen-Vehikel von Equinix und PGIM – Bilanzmittel für Grundstückserwerb in der Nähe von bereits durch PJM geprüften Umspannwerken. Zu den Technologiefronten gehören Immersionskühlung-Start-ups, die mit etablierten Anbietern zusammenarbeiten, um veraltete Räume nachzurüsten, sowie Edge-Mikro-Modular-Anbieter, die 100-kW-Pods entlang von Straßenkabinettenglasern positionieren, um 5G- und AR/VR-Workloads zu unterstützen.

Kapitalanforderungen, Stromvertragsverhandlungen und Transformatorenknappheit erhöhen die Markteintrittsbarrieren. Betreiber mit bundesstaatenübergreifenden Netzen können Energieversorgungszeitpläne an den Transformatorankunftstermin anpassen, während Einzelstandort-Entwickler mit ruhenden Bauteams konfrontiert sind. Da sich die KI-Rack-Dichten in den kommenden fünf Jahren verdoppeln werden, wird die strategische Kontrolle über Flüssigkühlungs-IP und Lieferkettenmengenrabatte wahrscheinlich den Marktanteil bei den fünf größten Anbietern konsolidieren; dennoch bleibt Raum für spezialisierte Nischenanbieter, die auf ultralatenzarme Finanzworkloads oder Unterseekabel-Backhaul-Dienste ausgerichtet sind.

Marktführer der New-Jersey-Rechenzentrumsindustrie

Equinix Inc.

Digital Realty Trust Inc.

CoreSite Realty Corp.

CyrusOne LLC

DataBank Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Gouverneur Murphy, Princeton University, Microsoft und CoreWeave lancierten den New Jersey AI Hub zur Förderung von Forschung und Personalentwicklung.

- März 2025: Nebius Group stellte Pläne für einen 300-MW-KI-bereiten Campus vor, der im Sommer 2025 erstmals mit Strom versorgt werden soll.

- März 2025: Das Gesetz S-4143 wurde im Staatssenat vorangetrieben und schreibt vor, dass KI-Rechenzentren Strom aus sauberen Energiequellen beziehen müssen.

- Februar 2025: Digital Realty veröffentlichte Rekordergebnisse für das vierte Quartal 2024 und erweiterte seine Entwicklungspipeline auf 644 MW im Bau.

Berichtsumfang des New-Jersey-Rechenzentrumsmarkts

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, das IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten genutzt wird.

Der New-Jersey-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumskapazität (Klein, Mittel, Groß, Massiv, Mega), Tier-Typ (Tier 1 & 2, Tier 3, Tier 4), Auslastung (genutzt (Colocation-Typ (Retail, Wholesale, Hyperscale), Endnutzer (Cloud & IT, Telekommunikation, Medien & Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce)) und nicht genutzt).

Die Marktgrößen und Prognosen werden in Wertangaben (MW) für alle oben genannten Segmente bereitgestellt.

| Klein |

| Mittel |

| Groß |

| Massiv |

| Mega |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Cloud-Service-Anbieter (CSPs) | |||

| Unternehmensrechenzentren, Modulare Rechenzentren und Edge | |||

| Colocation | Genutzt | Colocation-Typ | Retail |

| Wholesale | |||

| Hyperscale | |||

| Endnutzer | Cloud und IT | ||

| Telekommunikation | |||

| Medien und Unterhaltung | |||

| Regierung | |||

| BFSI | |||

| Fertigung | |||

| E-Commerce | |||

| Sonstige Endnutzer | |||

| Nach Rechenzentrumsgröße | Klein | |||

| Mittel | ||||

| Groß | ||||

| Massiv | ||||

| Mega | ||||

| Nach Tier-Typ | Tier 1 und 2 | |||

| Tier 3 | ||||

| Tier 4 | ||||

| Nach Rechenzentrumstyp | Cloud-Service-Anbieter (CSPs) | |||

| Unternehmensrechenzentren, Modulare Rechenzentren und Edge | ||||

| Colocation | Genutzt | Colocation-Typ | Retail | |

| Wholesale | ||||

| Hyperscale | ||||

| Endnutzer | Cloud und IT | |||

| Telekommunikation | ||||

| Medien und Unterhaltung | ||||

| Regierung | ||||

| BFSI | ||||

| Fertigung | ||||

| E-Commerce | ||||

| Sonstige Endnutzer | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Kapazität des New-Jersey-Rechenzentrumsmarkts bis 2031?

Es wird erwartet, dass der Markt bis 2031 eine installierte IT-Lastkapazität von 1,23 GW erreicht, was eine CAGR von 3,55 % widerspiegelt.

Welches Einrichtungsgrößensegment dominiert die Rechenzentrumslandschaft des Bundesstaates?

Massive Rechenzentren hielten im Jahr 2025 einen Umsatzanteil von 54,70 % und bleiben das dominierende Segment, da KI-Workloads skalieren.

Wie schnell wachsen Tier-4-Einrichtungen in New Jersey?

Tier-4-Installationen expandieren bis 2031 mit einer CAGR von 6,12 %, getrieben durch die Zuverlässigkeitsanforderungen von Finanzdienstleistungen und KI.

Welchen Anteil halten Colocation-Einrichtungen heute im Markt?

Colocation-Standorte machten im Jahr 2025 45,90 % der Größe des New-Jersey-Rechenzentrumsmarkts aus.

Warum sind PJM-Interconnection-Rückstaus eine Sorge für Entwickler?

Mehr als 4,7 GW an Großlastanfragen stehen in der Warteschlange, was den Netzzugang verzögert und das Marktwachstum um geschätzte 1,8 % der CAGR dämpft.

Wie beeinflusst die Gesetzgebung des Bundesstaates die Energiebeschaffung für KI-Rechenzentren?

Ein ausstehender Gesetzentwurf (S-4143) verpflichtet KI-orientierte Einrichtungen, Strom aus sauberen Energiequellen zu beziehen, und drängt Betreiber in Richtung erneuerbarer PPAs.

Seite zuletzt aktualisiert am: