Marktgröße und Marktanteil des neuseeländischen Rechenzentrummarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

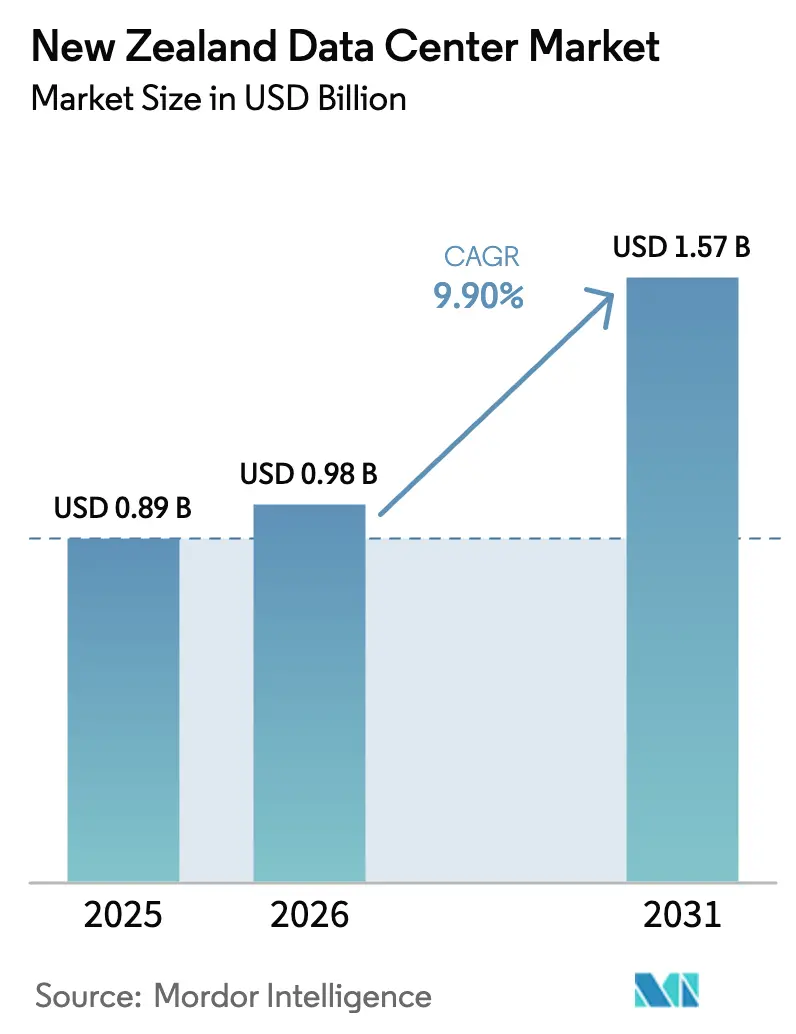

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Rechenzentrummarktes von Mordor Intelligence

Die Marktgröße des neuseeländischen Rechenzentrummarktes wird voraussichtlich von 0,89 Milliarden USD im Jahr 2025 auf 0,98 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 9,9 % im Zeitraum 2026-2031 einen Wert von 1,57 Milliarden USD erreichen. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 4,32 Tausend Megawatt im Jahr 2025 auf 5,91 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 6,47 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen werden in MW berechnet und berichtet. Zunehmende Hyperscale-Cloud-Verpflichtungen, strenge Datensouveränitätsrichtlinien und ein steigender Bedarf an Rechenkapazität für künstliche Intelligenz untermauern diese Expansionstrajektorie. Die Betreiber erwarten, dass die IT-Lastkapazität von 432 MW im Jahr 2025 auf 591 MW bis 2030 steigen wird, mit einer langsameren CAGR von 6,47 %, die auf eine verbesserte Energieeffizienz beim Einsatz von Infrastruktur der nächsten Generation hindeutet. Auckland beherbergt derzeit den Großteil der Einrichtungen und Netzwerkverbindungen, doch bieten Standorte auf der Südinsel einen Überfluss an erneuerbarer Energie und niedrigere Umgebungstemperaturen, die kostenempfindliche Hyperscaler ansprechen. Der Markt verlagert sich auch von colocationzentrierten Modellen hin zu eigengenutzten Hyperscale-Arealen, da Cloud-Anbieter darum wetteifern, Datenresidenz und Latenzvorteile zu sichern. Netzkapazitätsengpässe und mangelnde erschlossene Grundstücke in der Nähe von Auckland bleiben die wesentlichen kurzfristigen Gegenwind-Faktoren; laufende Übertragungsaufwertungen und Unterwasserkabelprojekte dürften jedoch die strukturellen Einschränkungen während des Prognosehorizonts mildern.

Wesentliche Erkenntnisse des Berichts

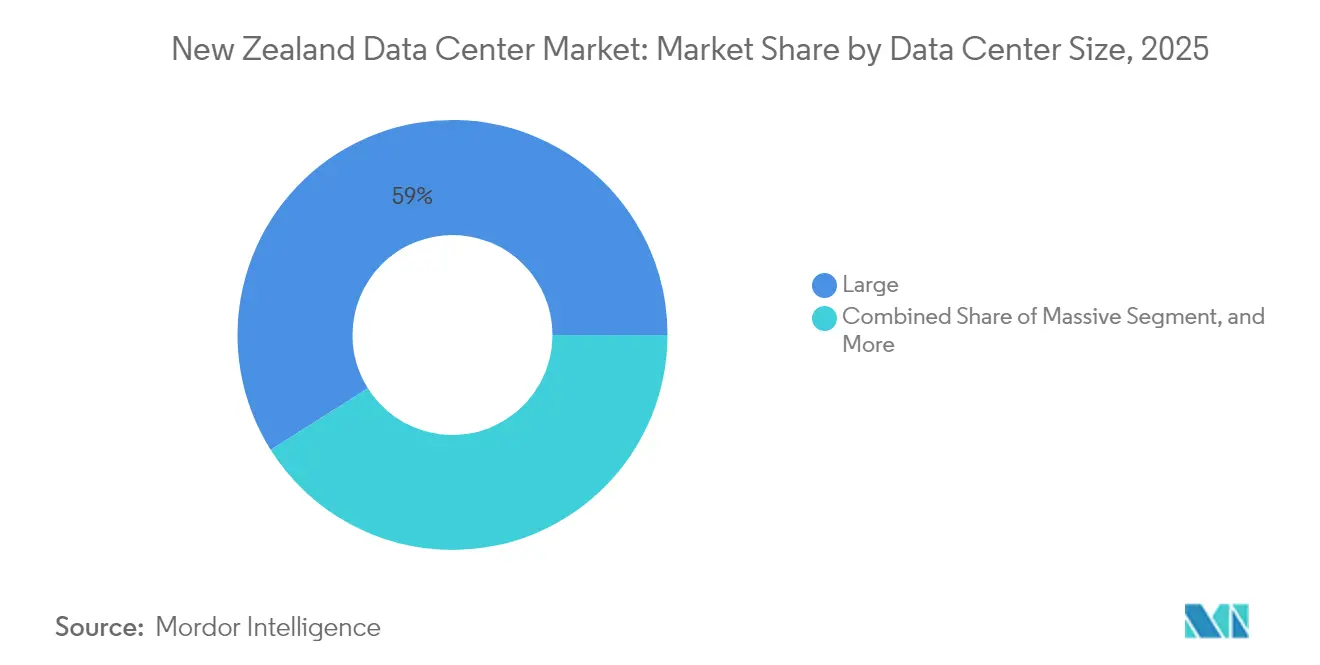

- Nach Rechenzentrumsgröße hielten Großanlagen 58,95 % des Marktanteils des neuseeländischen Rechenzentrummarktes im Jahr 2025, während mittelgroße Standorte bis 2031 das schnellste Wachstum von 8,32 % CAGR verzeichnen sollen.

- Nach Tier-Typ dominierte Tier 3 mit einem Anteil von 62,10 % im Jahr 2025; es wird auch prognostiziert, dass er im gleichen Zeitraum eine solide CAGR von 6,98 % beibehält.

- Nach Rechenzentrums-Typ entfiel auf Colocation 51,90 % des Umsatzes im Jahr 2025; jedoch wird erwartet, dass Hyperscale/Eigenbau-Implementierungen bis 2031 eine CAGR von 8,96 % erreichen.

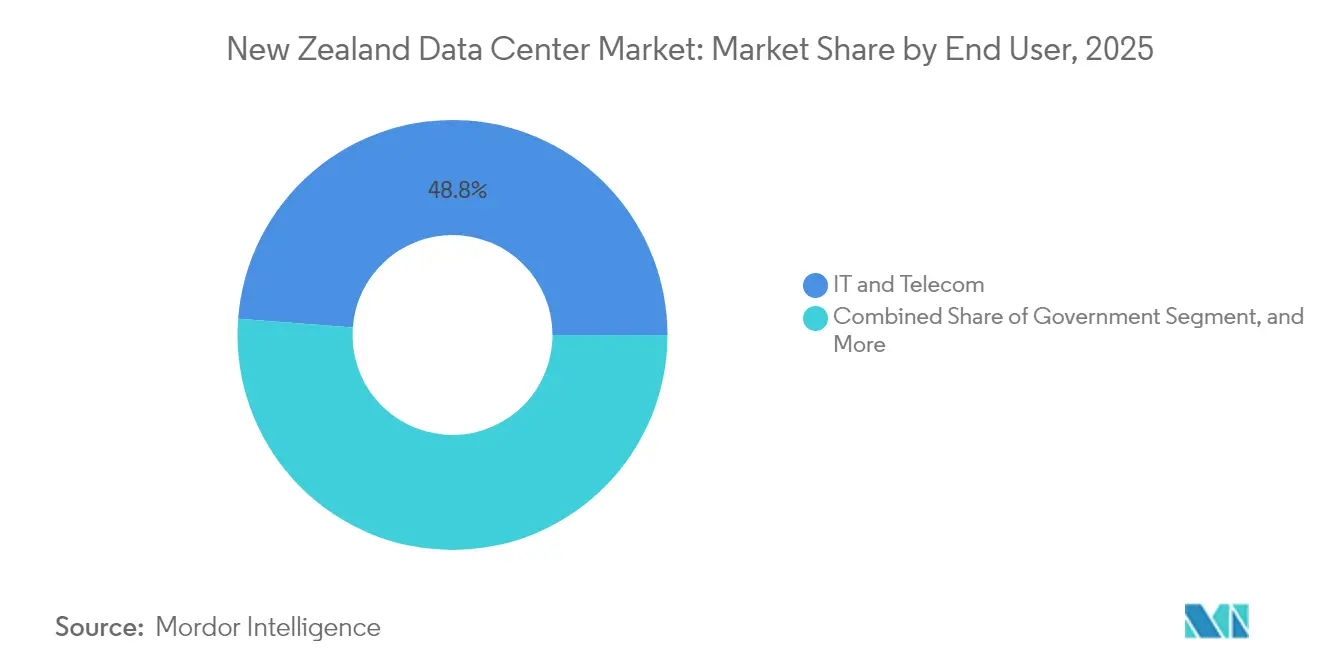

- Nach Endnutzer erzielte IT und Telekommunikation einen Anteil von 48,80 % im Jahr 2025, während Banken, Finanzdienstleistungen und Versicherungen voraussichtlich die höchste CAGR von 4,12 % bis 2031 verzeichnen werden.

- Nach Hotspot behielt Auckland einen Anteil von 82,95 % im Jahr 2025, doch Hamilton wird voraussichtlich mit einer CAGR von 4,41 % zunehmen, da Betreiber ihre Präsenz diversifizieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Rechenzentrummarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anstieg der Hyperscale-Investitionsverpflichtungen | +3.2% | National, konzentriert in Auckland mit Expansion auf der Südinsel | Mittelfristig (2-4 Jahre) |

| Kostenvorteil erneuerbarer Energie im gesamten Stromnetz | +2.1% | National, mit besonderem Vorteil auf der Südinsel | Langfristig (≥ 4 Jahre) |

| Zunehmende Cloud-Nutzung durch neuseeländische Unternehmen | +2.8% | National, mit städtischer Konzentration in Auckland und Wellington | Kurzfristig (≤ 2 Jahre) |

| Explodierender KI-Rechenbedarf und damit verbundener Energiebedarf | +1.5% | National, mit Hyperscale-Konzentration in Auckland | Mittelfristig (2-4 Jahre) |

| Staatliche Vorschriften zu Datensouveränität und Datenresidenz | +0.8% | National, alle Regionen gleichermaßen betreffend | Langfristig (≥ 4 Jahre) |

| Erweiterung neuer Unterwasserkabellandungen zur Ermöglichung niedriger Latenz | +0.9% | Küstenregionen, vor allem Auckland mit Wellington als sekundärem Standort | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale-Investitionsverpflichtungen

Amazon Web Services startete im September 2025 seine \"souverän konzipierte\"neuseeländische Cloud-Region und markierte damit die größte öffentlich angekündigte Technologieinvestition eines internationalen Unternehmens mit einer Verpflichtung von 7,5 Milliarden USD über mehrere Jahre. Dies folgt auf die Eröffnung der ersten Hyperscale-Cloud-Region Neuseelands durch Microsoft im Dezember 2024, wodurch eine Wettbewerbsdynamik entsteht, die den Infrastrukturausbau über die traditionell telekommunikationsgetriebene Nachfrage hinaus beschleunigt. Die souveräne Positionierung erfüllt Anforderungen an die Datenresidenz und ermöglicht es lokalen Organisationen gleichzeitig, auf Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens zuzugreifen, ohne grenzüberschreitende Datenübertragungen vorzunehmen. Regierungsvertreter prognostizieren, dass diese Investitionen mehr als 1.000 Arbeitsplätze schaffen und mehr als 11 Milliarden NZD zum BIP beitragen werden, womit Rechenzentren als kritische Wirtschaftsinfrastruktur und nicht nur als unterstützende Technologie etabliert werden. Die Hyperscale-Verpflichtung verändert die Marktdynamik grundlegend von einem colocationzentrierten hin zu einem Cloud-nativen Infrastrukturmodell, mit Auswirkungen auf die Stromnetzplanung und regionale Entwicklungsstrategien.

Zunehmende Cloud-Nutzung durch neuseeländische Unternehmen

Der neuseeländische Software-als-Dienstleistung-Sektor erzielte im Jahr 2023 einen Umsatz von 3,6 Milliarden NZD mit einem jährlichen Wachstum von 15 % seit 2016 und schaffte damit eine erhebliche Nachfrage nach zugrundeliegender Cloud-Infrastruktur und Rechenzentrums-kapazität. Das exportorientierte Wachstum des Sektors von jährlich 8,7 % übertrifft das Gesamtexportwachstum von 3,4 % erheblich, was auf einen strukturellen Wirtschaftswandel hin zu digitalen Diensten hinweist, die eine belastbare Hosting-Infrastruktur erfordern. Der Umsatz mit IT-Dienstleistungen für Unternehmen soll von 7,12 Milliarden NZD im Jahr 2025 auf 8,52 Milliarden NZD bis 2029 steigen, wobei 97 % der Organisationen den Einsatz von KI beschleunigen und 36 % planen, mehr als 40 % ihrer IT-Budgets für Initiativen im Bereich künstliche Intelligenz aufzuwenden. Diese Digitalisierung von Unternehmen schafft eine anhaltende Nachfrage nach Colocation-Diensten, verwaltetem Hosting und hybriden Cloud-Architekturen. Die \"Cloud First\"Politik der Regierung und das KI-Aktivierungsprogramm, das einen BIP-Beitrag von 76 Milliarden NZD bis 2038 anstrebt, institutionalisieren die Cloud-Nutzung in Behörden des öffentlichen Sektors und bieten einen verlässlichen Nachfrageanker für Rechenzentrumsbetreiber.

Kostenvorteil erneuerbarer Energie im gesamten Stromnetz

Der Stromerzeugungsmix Neuseelands aus 85-87 % erneuerbaren Quellen schafft einzigartige Wettbewerbsvorteile für energieintensive Rechenzentrumsoperationen, insbesondere da globale Hyperscale-Betreiber Nachhaltigkeitsverpflichtungen priorisieren. [1]Quecksilber, "Unterstützung der Dekarbonisierungsziele der Kunden", mercury.co.nz Mercurys Stromabnahmevertrag mit Amazon für rund 50 % der Leistung des Windparks Turitea South demonstriert aktive Beschaffungskanäle für erneuerbare Energie durch Unternehmen, die es Rechenzentren ermöglichen, langfristige Preissicherheit zu erlangen und gleichzeitig Umweltziele zu erfüllen. Der 221-MW-Windpark Turitea, der im Mai 2023 in Betrieb genommen wurde, erzeugte in seinen ersten zwei Jahren etwa 1.600 GWh, was 2,5 % der nationalen erneuerbaren Stromerzeugung entspricht, und veranschaulicht das Ausmaß der sauberen Energieinfrastruktur, die die digitale Transformation unterstützt. Der Vertrag über erneuerbare Stromversorgung von Contact Energy mit der neuen Rechenzentrumsanlage von Lake Parime belegt ferner die systematische Integration sauberer Energie in die Entwicklung digitaler Infrastruktur. Dieser Vorteil erneuerbarer Energien positioniert Neuseeland gegenüber regionalen Wettbewerbern günstig und unterstützt gleichzeitig die unternehmerischen Nachhaltigkeitsmandate, die Standortentscheidungen beeinflussen.

Explodierender KI-Rechenbedarf und damit verbundener Energiebedarf

Die im Juli 2025 veröffentlichte KI-Strategie der Regierung prognostiziert, dass künstliche Intelligenz bis 2038 76 Milliarden NZD zum BIP beitragen könnte, wobei 97 % der neuseeländischen Organisationen den KI-Einsatz beschleunigen und eine beispiellose Nachfrage nach spezialisierter Recheninfrastruktur schaffen. [2]Neuseeländische Regierung, "KI-Strategie der Regierung zur Steigerung der Produktivität", beehive.govt.nz Der Energiebedarf für Rechenzentren soll von 81 MW auf 303 MW bis 2030 steigen und in Wachstumsszenarien mit hohem Wachstum bis zu 7 % des gesamten Stromverbrauchs Neuseelands verbrauchen, was Erweiterungen der Netzkapazität und spezialisierte Kühlsysteme für GPU-intensive Arbeitslasten erforderlich macht. Der leichte Regulierungsansatz der Regierung, der bestehende Datenschutz- und Verbraucherschutzrahmen anstelle von präskriptiver KI-Regulierung betont, schafft ein ermöglichendes Umfeld für die Unternehmensadoption und erhält gleichzeitig Compliance-Anforderungen aufrecht, die lokale Datenverarbeitungsfähigkeiten begünstigen. Microsofts Veröffentlichung automatisierter Compliance-Tools für den neuseeländischen öffentlichen Sektor im Januar 2025 signalisiert, dass Hyperscale-Anbieter in regulatorische Anpassungsfunktionen investieren, die die staatliche KI-Nutzung beschleunigen könnten. Diese Konvergenz aus politischer Unterstützung, Unternehmensnachfrage und Infrastrukturinvestitionen schafft eine nachhaltige Wachstumstrajektorie für KI-fähige Rechenzentrums-kapazität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe im Stromnetz und hohe Großhandelspreise für Strom | -1.8% | National, mit akutem Druck in der Region Auckland | Kurzfristig (≤ 2 Jahre) |

| Knappheit geeigneter erschlossener Grundstücke in der Nähe von Auckland | -1.2% | Vorwiegend Metropolregion Auckland | Mittelfristig (2-4 Jahre) |

| Akuter Fachkräftemangel in der Elektro- und Maschinentechnik | -0.9% | National, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Öffentliche Skepsis gegenüber KI, Datenschutz und Rechenzentrumsentwicklungen | -0.6% | National, mit Variation nach Gemeinde | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe im Stromnetz und hohe Großhandelspreise für Strom

Transpowers geplante Investition von 1,4 Milliarden NZD in die Aufrüstung der HVDC-Verbindung durch die Cookstraße, die für den Bau in den Jahren 2030-2031 vorgesehen ist, erkennt kritische Übertragungsengpässe an, die die Rechenzentrumserweiterung an bevorzugten Standorten in Auckland einschränken. [3]Transpower, "Investition in die Stromverbindung über die Cookstraße", transpower.co.nz Die bestehenden Unterwasserkabel, die 1991 verlegt wurden und Anfang der 2030er Jahre das Ende ihrer Lebensdauer erreichen, können nur 15 % des gesamten Stromverbrauchs Neuseelands übertragen und schränken den Zugang der Nordinsel zur erneuerbaren Stromerzeugung der Südinsel ein. Die Volatilität der Großhandelspreise für Strom schafft operationale Risiken für Rechenzentren mit vorhersehbaren Lastprofilen, insbesondere in Zeiten hohen Verbrauchs, wenn Netzengpässe eine teure Stromerzeugung erzwingen. Chorus bestätigte Preiserhöhungen für Glasfaser, die ab Januar 2025 wirksam werden, wobei der Home Fiber Starter um 8,6 % auf 38 NZD monatlich steigt, was auf eine breitere Infrastrukturkostenerhöhung hindeutet, die die Betriebskosten von Rechenzentren beeinflusst. Der Zeitplan für die Übertragungsaufrüstung schafft mittelfristige Kapazitätsengpässe, die Rechenzentru-msbetreiber dazu veranlassen könnten, trotz der Konnektivitätsvorteile Aucklands verteilte Architekturen oder alternative Standorte in Betracht zu ziehen.

Knappheit geeigneter erschlossener Grundstücke in der Nähe von Auckland

Aucklands Konzentration von 83,64 % Marktanteil spiegelt Konnektivitäts- und Nähevorteile wider, doch die Grundstückknappheit zwingt Betreiber, alternative Standorte mit Infrastrukturkompromissen zu erkunden. Landesweit sind nur 4 Rechenzentrums-einrichtungen in Betrieb, alle in Auckland mit einer kombinierten Kapazität von nur 29 MW, was auf schwere Angebotsengpässe im Verhältnis zum prognostizierten Nachfragewachstum auf 303 MW bis 2030 hinweist. Das Aufkommen der Südinsel als \"grünem\"Rechenzentrumszentrum, veranschaulicht durch das geplante 43-Hektar-Areal von Datagrid in der Nähe von Invercargill, zeigt die geografische Diversifizierung, die durch Grundstücksverfügbarkeit und die Nähe zu erneuerbarer Energie statt durch traditionelle Konnektivitätsfaktoren angetrieben wird. AWS erlebte Verzögerungen beim Regenwasserdesign für den Start seiner Auckland-Region, was auf regulatorische und infrastrukturelle Komplexität an bevorzugten Standorten hinweist, die Entwicklungszeiträume verlängert und den Kapitalbedarf erhöht. Die Prognose von New Zealand Trade and Enterprise über einen jährlichen Colocation-Umsatz von 898 Millionen NZD bis 2030 setzt eine erfolgreiche Standortentwicklung voraus, doch Grundstückbeschränkungen könnten Betreiber zwingen, höhere Latenz oder reduzierte Redundanz auf Sekundärmärkten zu akzeptieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Großanlagen treiben die Marktkonsolidierung voran

Große Standorte kontrollierten im Jahr 2025 58,95 % des Marktanteils des neuseeländischen Rechenzentrummarktes, da Unternehmen und Hyperscaler Größenvorteile anstrebten. Mittelgroße Einrichtungen werden jedoch die stärkste CAGR von 8,32 % verzeichnen, unterstützt durch Edge-Computing- und regionale Diversifizierungsanforderungen. Die dem neuseeländischen Rechenzentrummarkt zuzurechnende Marktgröße für große und mittlere Segmente soll schneller wachsen als das Segment kleiner Einrichtungen, das unter Margendruck durch Cloud-Migration leidet. Hyperscale-Anbieter wie AWS und Microsoft standardisieren souveräne Drei-Zonen-Präsenzen und verstärken damit die Nachfrage nach Mehrbebauungs-Campussen, die an robuste Stromversorgungen angeschlossen sind.

Die weitere Konsolidierung begünstigt Betreiber, die in der Lage sind, Metriken zur Energieeffizienz unter 1,3 (Power Usage Effectiveness) und KI-taugliche thermische Designs zu liefern. Mega-Einrichtungsvorschläge bleiben aufgrund von Netzeinschränkungen selten, doch wingekühlte Campusse auf der Südinsel könnten zukünftige Mega-Bauten erschließen, die sich auf GPU-Trainingsarbeitslasten konzentrieren. Kleinere städtische Standorte werden sich auf Netzwerk-Edge-Caching verlagern, insbesondere sobald die 5G-Einführung latenzempfindliche Anwendungsfälle in Auckland und Hamilton vorantreibt.

Nach Tier-Typ: Tier 3 balanciert Verfügbarkeit und Kosteneffizienz

Tier-3-Plattformen zogen im Jahr 2025 62,10 % des Umsatzes an und werden eine CAGR von 6,98 % aufrechterhalten, da Kunden hohe Verfügbarkeit ohne die Kostenaufschläge von Tier 4 anstreben. Die dem neuseeländischen Rechenzentrummarkt für Tier 3 zugeteilte Marktgröße entspricht dem stabilen Netz des Landes und dem moderaten Erdbebenrisiko, was die wahrgenommene Notwendigkeit einer doppelten Fehlertoleranz verringert. Tier-1- und Tier-2-Gebäude bedienen Test- und Entwicklungsumgebungen, während Tier-4-Standorte unternehmenskritische Finanzarbeitslasten mit null Ausfallzeiten adressieren.

Die Anlageakkumulation bleibt aktiv: T4 Group erwarb im Jahr 2024 die Auckland-Anlage von Kyndryl, was den Investorenappetit für etablierte Tier-3-Standorte unterstreicht. Die Digitalisierung von Finanzdienstleistungen und bevorstehende biometrische Datenschutzregeln werden selektive Tier-4-Erweiterungen vorantreiben, obwohl Netzeinschränkungen die absoluten Zahlen während des Prognosezeitraums moderat halten.

Nach Rechenzentrums-Typ: Hyperscale-Investitionen verändern die Marktstruktur

Colocation behielt 2025 einen Anteil von 51,90 %, steht jedoch vor strukturellen Gegenwind-Faktoren, da Hyperscale/Eigenbau-Areale mit einer CAGR von 8,96 % wachsen. Die dem neuseeländischen Rechenzentrummarkt zuzurechnende Marktgröße für eigene Cloud-Regionen wird sich bis zum Ende des Jahrzehnts der Parität mit Colocation annähern und die Lieferantendynamik neu gestalten. Einzelhandels-Colocation bedient weiterhin kleine und mittlere Unternehmen, die lokales Hosting suchen, während Großhandelsverträge Interim-Kapazität für Cloud-Anbieter bereitstellen, die auf den Abschluss von Neubauten warten.

Zweckgebaute Hyperscale-Einrichtungen integrieren Stromabnahmeverträge für erneuerbare Energien, fortschrittliche Wärmeabgabetechnologien und souverän-konforme Architekturen. Sparks Entscheidung im August 2025, eine Minderheitsbeteiligung am Rechenzentrums-Portfolio zu veräußern, spiegelt den Wandel der Telekommunikationsbetreiber vom Anlageneigentum hin zu Konnektivitäts- und verwalteten Dienstleistungserlösen wider. Enterprise-Edge-Knoten werden das Ökosystem abrunden und latenzarme IoT- und Inhaltsbereitstellungsarbeitslasten über Auckland hinaus unterstützen.

Nach Endnutzer: Finanzdienstleistungen treiben compliance-fokussiertes Wachstum voran

IT- und Telekommunikationsbehörden erfassten im Jahr 2025 einen Anteil von 48,80 %, doch ihre Wachstumstrajektorie hat sich im Vergleich zu anderen Segmenten abgeflacht. Banken, Finanzdienstleistungen und Versicherungen zeigen eine CAGR von 4,12 %, angetrieben durch Echtzeit-Risikoanalysen, Open-Banking-Mandate und zunehmende KI-Adoption. Behörden-Workloads profitieren von der verpflichtenden inländischen Speicherung gemäß dem Kundendaten- und Produktdatengesetz 2025, was die Basalnachfrage nach souverän-konformer Kapazität stärkt.

Fertigungs-, Medien- und E-Commerce-Branchen nutzen Edge-Verarbeitung und Netzwerke zur Inhaltsbereitstellung, um die Latenz zu optimieren. Die neuseeländische Rechenzentrumsbranche verzeichnet daher zunehmend diversifizierte Mietermixe, was die Abhängigkeit von einem einzelnen Sektor mindert und die Belegungsstabilität über Investitionszyklen verbessert.

Nach Hotspot: Dominanz Aucklands steht vor regionaler Diversifizierung

Auckland besitzt 82,95 % der operativen Kapazität, doch Netz- und Grundstückbeschränkungen zwingen Betreiber, Bauprojekte in Hamilton, Wellington und auf der Südinsel zu verfolgen. Die dem neuseeländischen Rechenzentrummarkt zuzurechnende Marktgröße für Auckland wird weiter wachsen, doch sein Gesamtmarktanteil erodiert allmählich, da neue Regionen Kapazitäten in Betrieb nehmen. Hamiltons Nähe zum nationalen Übertragungsnetz und Sparks 15-Millionen-NZD-Edge-Einrichtung legen den Grundstein für einen sekundären Hub. Wellingtons öffentliche Sektor-Orientierung und Redundanzkonnektivität zu den Wasserkraftanlagen der Südinsel sichern eine stetige Nachfrage.

Projekte auf der Südinsel, wie Datagrids 43-Hektar-Campus in Invercargill, kombinieren erneuerbare Energie und Freiluftkühlungsvorteile, die mit den Nachhaltigkeitsmandaten der Hyperscaler resonieren. Unterwasserkaberinitiativen - darunter das Tasman-Ring-Netzwerk und Hawaiki Nui - werden die Latenzprofile weiter normalisieren und den historischen Netzwerkvorteil Aucklands verringern.

Geografische Analyse

Aucklands Kapazitätsanteil von 82,95 % übersetzt sich in eine unübertroffene Carrier-Dichte, mehrere Kabellandestationen und die breiteste Unternehmenkundenbasis. Dennoch sind nur 29 MW an installierter Kapazität gegenüber Bedarfsprognosen, die 326 MW bis 2031 überschreiten, unzureichend, was beschleunigte Expansionspläne veranlasst. Hindernisse beim Regenwasserbau und Zonenvorschriften verlängern Lieferzeiträume und erhöhen die Kosten für die zusätzliche Megawatt-Bereitstellung. Netzausbau-Projekte, einschließlich der 1,4-Milliarden-NZD-Aufrüstung der Cookstraßen-Verbindung, werden schließlich die nordwärts gerichteten erneuerbaren Energieflüsse erleichtern, aber kurzfristige Engpässe bestehen fort.

Wellington erzeugt verlässliche Nachfrage aus digitalen Initiativen der Zentralregierung im Rahmen der Programme \"Cloud First\"und KI-Aktivierung. Seine Lage ermöglicht eine ausgewogene Latenz zu den erneuerbaren Energieerzeugungszentren der Südinsel und den Verbrauchermärkten der Nordinsel, während es niedrigere Grundstückspreise als Auckland bietet. Hamiltons Aufstieg, belegt durch eine CAGR von 4,41 %, nutzt reichlich Grundstücksflächen, Zugang zum nationalen Stromnetz und die Nähe zu Verarbeitungsstandorten der Milchindustrie, die zunehmend IoT-Analysen einsetzen. Städte auf der Südinsel profitieren von reichlichen Wasser- und Windkraftressourcen. Datagrids Invercargill-Campus zielt auf Hyperscale-Mieter ab, die 100 % erneuerbare Versorgung und niedrige Durchschnittstemperaturen benötigen, was eine überlegene Energieeffizienz liefern könnte. Für 2027 geplante Unterwasserkabelerweiterungen werden redundante Verbindungen nach Christchurch und Dunedin liefern und die Latenzeinschränkungen mildern, die historisch mit südlichen Bereitstellungen verbunden waren. Sobald die Netzverbindungsaufrüstungen 2031 abgeschlossen sind, werden energiereiche Standorte auf der Südinsel wahrscheinlich größere KI-Trainingscluster anziehen, was die nationale Präsenz weiter diversifiziert.

Wettbewerbslandschaft

Derzeit sind landesweit nur vier aktive Rechenzentrums-einrichtungen in Betrieb, was zu einer hohen Konzentration und erhöhten Markteintrittsbarrieren führt. Das regionale Schwergewicht CDC Data Centres - unterstützt durch Australiens Future Fund - nutzt eine gesamte regionale Kapazität von 2,5 GW, um Ankermieter zu sichern, obwohl sein neuseeländischer Fußabdruck bescheiden bleibt. Hyperscale-Newcomer haben begonnen, die Karte neu zu zeichnen: Die souveräne Region von AWS und der Hyperscale-Launch von Microsoft umgehen die Colocation durch Dritte und betten proprietäre Cloud-Stacks direkt in den Markt ein.

Die Konsolidierung setzt sich fort, da inländische Investoren ausgereifte Anlagen erwerben; T4 Groups Kauf einer Kyndryl-Anlage im März 2024 spiegelt den Trend zum Besitz bewährter Tier-3-Plattformen wider. Nachhaltigkeitsdifferenzierung ist nun eine grundlegende Anforderung: Mercurys langfristiger Windenergie-Stromabnahmevertrag mit AWS und Contact Energys erneuerbarer Vertrag mit Lake Parime unterstreichen den Imperativ für emissionsfreie Credentials. Die regulatorische Compliance gemäß dem Datenschutzgesetz und dem Auslandsinvestitionsänderungsgesetz 2025 fügt prozedurale Komplexität hinzu und begünstigt etablierte Marktteilnehmer mit etablierten Governance-Rahmen.

Betreiber investieren auch in KI-optimierte Designs mit Flüssigkeitsimmersionskühlung und höheren Rack-Dichten. Der geplante Wellington-Bau von CDC und Datagrids Südinsel-Campus zielen beide auf Rack-Durchschnitte von ≥ 40 kW ab, um GPU-Trainingsarbeitslasten zu erfassen, die im Rahmen des 76-Milliarden-NZD-KI-Fahrplans der Regierung erwartet werden. Die strategische Zusammenarbeit zwischen Versorgungsunternehmen, Telekommunikationsträgern und Rechenzentrum-Spezialisten wird im Laufe des Prognosehorizonts voraussichtlich zunehmen, da jeder Akteur eine Abstimmung bei Strom-, Glasfaser- und Zonenpriorität anstrebt.

Marktführer der neuseeländischen Rechenzentrumsbranche

Amazon Web Services Inc.

DCI Data Centers Pty Limited

Microsoft Corporation

CDC Data Centres Pty Ltd

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: AWS startete seine souveräne neuseeländische Cloud-Region mit drei Verfügbarkeitszonen und einem langfristigen Stromabnahmevertrag für erneuerbare Energie mit Mercury NZ.

- August 2025: Spark New Zealand stimmte dem Verkauf einer Minderheitsbeteiligung an seinem Rechenzentrums-Portfolio zu, um den Verschuldungsgrad zu senken und sich auf Dienstleistungen zu konzentrieren.

- Juli 2025: Die Regierung veröffentlichte ihre erste KI-Strategie, die einen wirtschaftlichen Beitrag von 76 Milliarden NZD bis 2038 prognostiziert und einen leichten regulatorischen Ansatz verfolgt.

- Juni 2025: Das Auslandsinvestitionsänderungsgesetz 2025 führte erweiterte Tests zum nationalen Interesse für ausländische Übernahmen strategisch wichtiger Vermögenswerte ein.

Berichtsumfang des neuseeländischen Rechenzentrummarktes

Auckland, Christchurch, Hamilton, Wellington sind als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Auslastung abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Enterprise/Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Wellington |

| Auckland |

| Rest Neuseelands |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrums-Typ | Hyperscale/Eigenbau | ||

| Enterprise/Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Wellington | ||

| Auckland | |||

| Rest Neuseelands | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie bezeichnet den Umfang, in dem die Rechenzentrums-kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut ist. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der für die Rechenzentrums-einrichtungen zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche (RFS) muss mehr als 225.001 Quadratfuß betragen; Massiv-Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Groß-Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittel-Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Klein-Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf der Leistungsfähigkeit redundanter Geräte der Rechenzentrums-infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt anhand der Menge der IT-Last, die an potenzielle Kunden vermietet wird. Einzelhandels-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher in dem untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleistungsanbieter, die auf die zunehmende Digitalisierung der Endnutzerbranchen ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Gestaltung von Rechenzentren sowie der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie bezeichnet den Umfang, in dem die Rechenzentrums-kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut ist. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Sie wird in Quadratfuß/Meter gemessen. |

| Raumklimaanlage für Computerräume (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmluftgang und einen Kaltluftgang. |

| Kaltluftgang | Es ist der Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmluftgang | Es ist der Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zur Abluftöffnung der Raumklimaanlage für Computerräume (CRAC) geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Es ist als ein Systemdesign definiert, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, sodass IT-Geräte bei Stromausfall oder Geräteausfall nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung aus der USV für IT-Geräte auch bei Netzstromausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum aufgestellt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-einrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Anlage gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als 'Bedarf plus eins' bezeichnet, bezeichnet dies die zusätzliche Geräteausstattung, die zur Vermeidung von Ausfallzeiten bei einem Ausfall zur Verfügung steht. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin Strom an das Rechenzentrum liefern. |

| Kühlung in der Reihe | Es ist das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das warme Luft aus dem Warmluftgang zieht und kühle Luft in den Kaltluftgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-einrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum eingestuft, wenn es eine nicht redundante (N) Leistungskomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus dem Versorgungsnetz) hat. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum eingestuft, wenn es redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem hat. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabgabegeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte werden mit doppelter Stromversorgung betrieben, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≤ 200 beträgt, wird als kleines Rechenzentrum eingestuft. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 201 und 800 liegt, wird als mittleres Rechenzentrum eingestuft. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 801 und 3.000 liegt, wird als großes Rechenzentrum eingestuft. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 3.001 und 9.000 liegt, wird als massives Rechenzentrum eingestuft. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≥ 9.001 beträgt, wird als Mega-Rechenzentrum eingestuft. |

| Einzelhandels-Colocation | Es bezieht sich auf Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und Over-the-Top-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Übertragungstechnologie ab. Die auf dem Markt verfügbaren Übertragungstechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit liefert, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetzwerk | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festnetz-Kabelverbindung geliefert wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Dabei liefert das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterwasserkabel | Ein Unterwasserkabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt ist. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das während des regulären Betriebs eines Rechenzentrums erzeugte Kohlenstoffdioxid. Da Kohle, Öl und Gas die wichtigsten Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fußabdruck ihrer Einrichtungen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, Individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen