Kortikosteroide-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.2 Milliarden US-Dollar |

| Marktgröße (2031) | 8.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

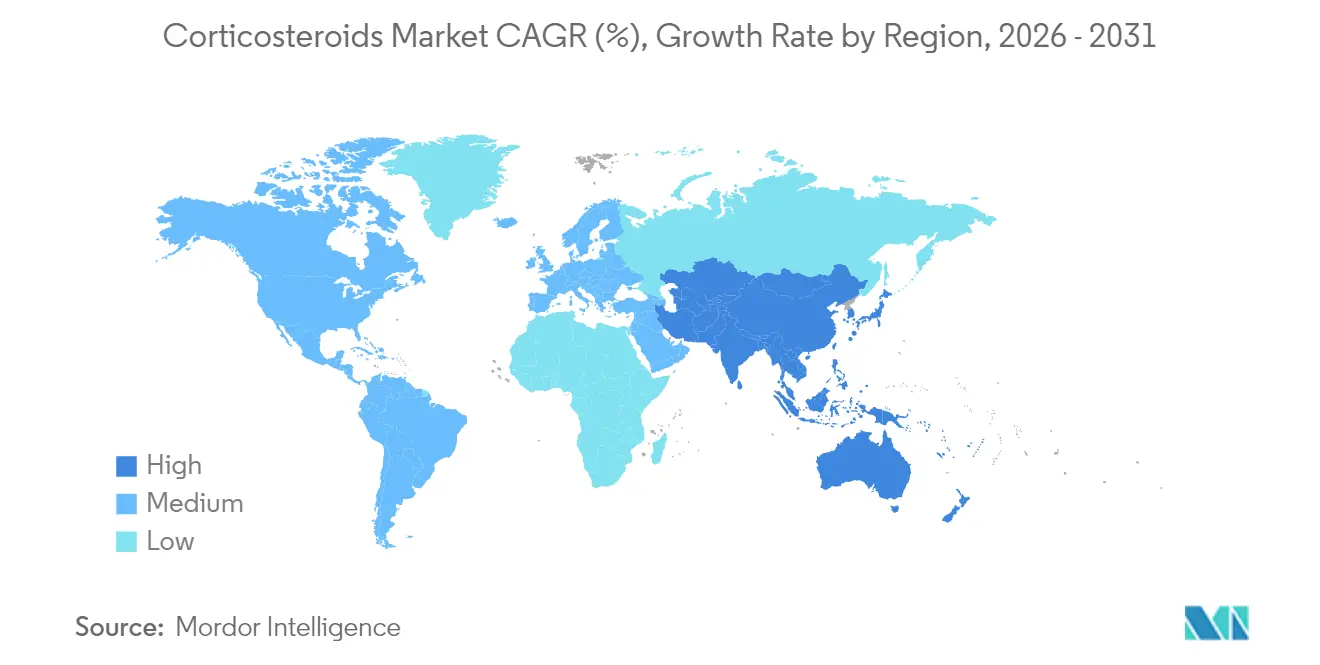

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kortikosteroide-Marktanalyse von Mordor Intelligence

Die Größe des Kortikosteroide-Marktes wird voraussichtlich von 5,89 Milliarden USD im Jahr 2025 auf 6,20 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,27 % über den Zeitraum 2026–2031 einen Wert von 8,02 Milliarden USD erreichen. Die Nachfrage steigt, da überarbeitete klinische Leitlinien inhalative Therapien in den Erstlinienstatus versetzen, während Regulierungsbehörden sicherere orale und parenterale Formulierungen beschleunigt zulassen. Digitale Inhalatoren, selektive Glukokortikoidrezeptormodulatoren und Kombinationsprodukte erweitern den therapeutischen Nutzen. Das Wettbewerbsverhalten verlagert sich angesichts bevorstehender Patentabläufe in Richtung Lebenszyklusmanagement, und Hersteller lokalisieren die Produktion, um dem Preisdruck zu begegnen. Asien-Pazifik, angetrieben durch regulatorische Konvergenz und OTC-Liberalisierung, ist die am schnellsten wachsende Region, während Nordamerika weiterhin den höchsten Umsatz generiert.

Wichtigste Erkenntnisse des Berichts

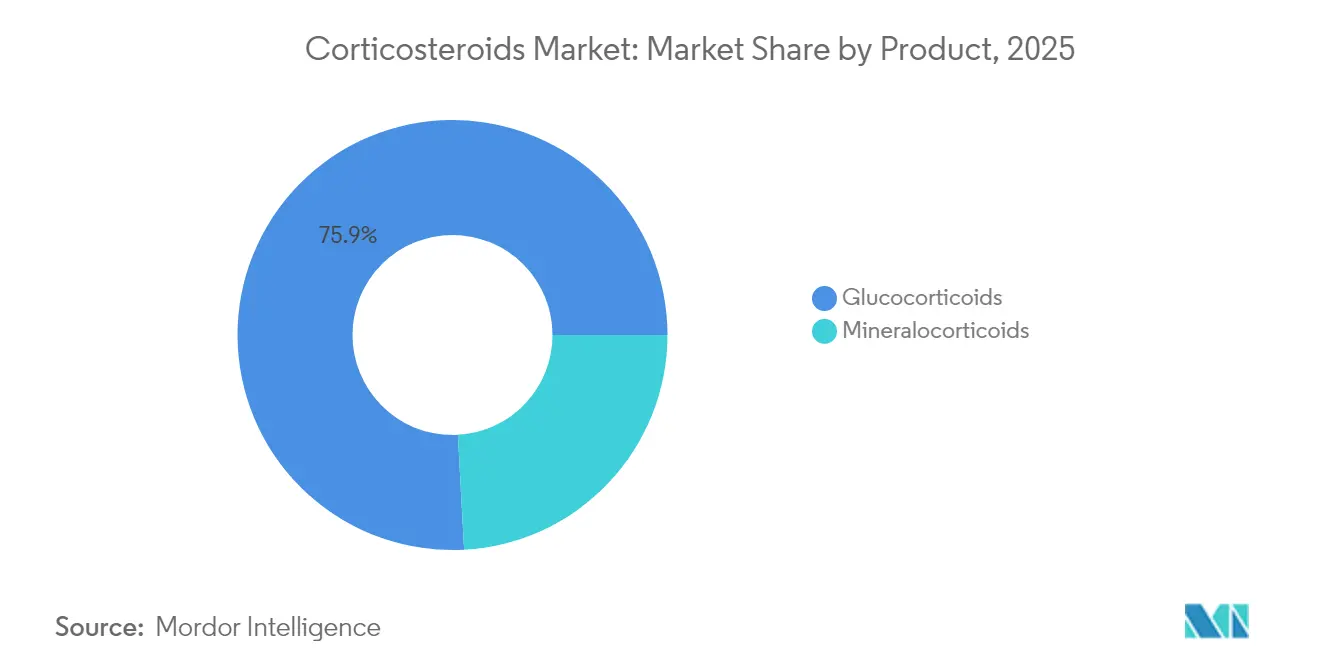

- Nach Produkt hielten Glukokortikoide im Jahr 2025 einen Marktanteil von 75,86 % am Kortikosteroide-Markt; Mineralokortikoide sollen bis 2031 mit einer CAGR von 6,02 % zulegen.

- Nach Verabreichungsweg erzielten inhalierte Steroide im Jahr 2025 einen Umsatzanteil von 38,47 %; systemische und parenterale Formen werden bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen.

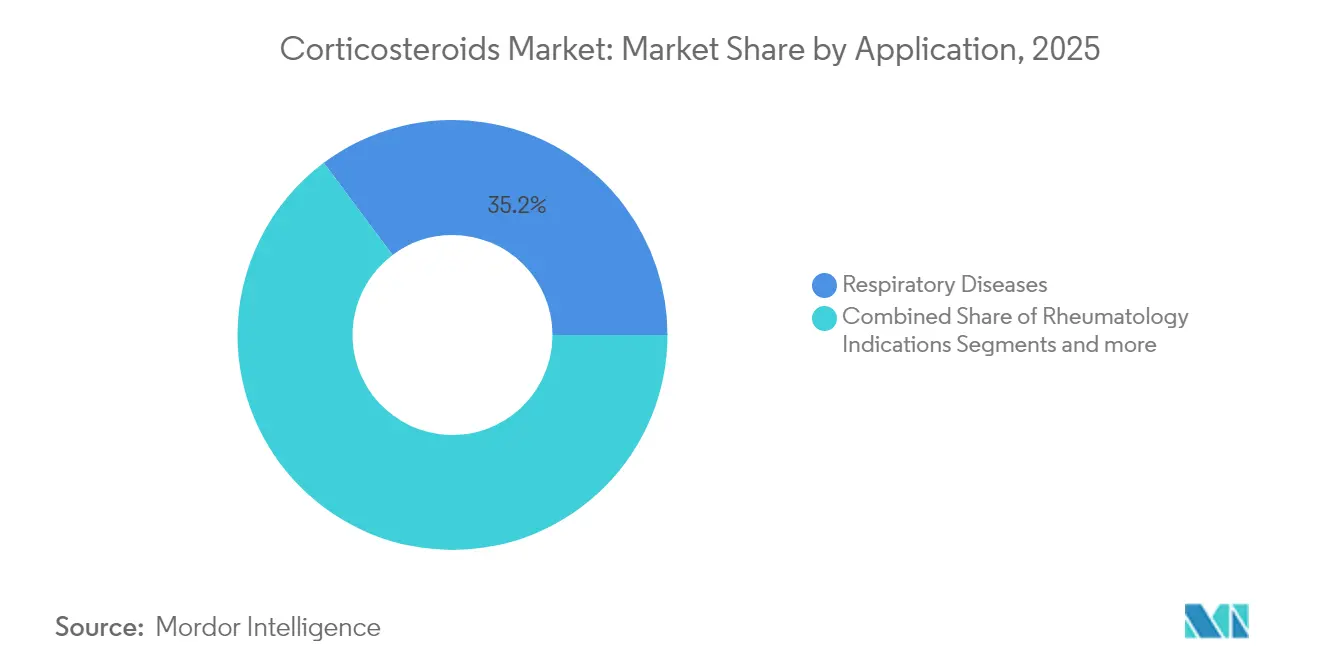

- Nach Anwendung entfielen im Jahr 2025 35,22 % der Kortikosteroide-Marktgröße auf Atemwegserkrankungen, während rheumatologische Indikationen mit einer CAGR von 6,13 % bis 2031 wachsen.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 54,10 %; Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen.

- Nach Geografie ist Asien-Pazifik mit einer CAGR von 6,34 % die am schnellsten wachsende Region; Nordamerika blieb im Jahr 2025 mit einem Anteil von 39,98 % der größte Umsatzbeitrag.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Kortikosteroide-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung & chronische Krankheiten | +1.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Autoimmun- & Entzündungserkrankungen | +0.9% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz inhalierter Kortikosteroide in aktualisierten Asthma-/COPD-Leitlinien | +1.1% | Global, mit früher Einführung in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Breitere OTC-Verfügbarkeit niedrigpotenter topischer Steroide in Schwellenmärkten | +0.8% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Entwicklung selektiver Glukokortikoidrezeptormodulatoren (SEGRMs) | +0.7% | Zunächst Nordamerika & Europa, dann globale Expansion | Langfristig (≥ 4 Jahre) |

| Digitale/vernetzte Arzneimittelverabreichungsgeräte zur Verbesserung der Therapietreue | +0.6% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung & chronische Krankheiten

Die Bevölkerungsalterung erhöht die Fallzahlen chronisch-entzündlicher Erkrankungen, was zu früheren Steroidinterventionen und längeren Behandlungszeiträumen führt. Aktualisierte Intensivmedizin-Leitlinien listen Kortikosteroide für septischen Schock und ARDS auf und erweitern den systemischen Einsatz [1]Chaudhuri, Dipayan, "Aktualisierung 2024: Leitlinien zum Einsatz von Kortikosteroiden bei Sepsis, akutem Atemnotsyndrom und ambulant erworbener Pneumonie," Critical Care Medicine, journals.lww.com. Gesundheitssysteme unterstützen zudem steroidschonende Forschungspartnerschaften, die auf die Reduzierung von Toxizität abzielen. Der kombinierte Trend sichert die Basisnachfrage und eröffnet gleichzeitig Nischen für Niedrigdosis- und Retardformulierungen, die die Wirksamkeit erhalten und gleichzeitig unerwünschte Ereignisse begrenzen.

Zunehmende Prävalenz von Autoimmun- & Entzündungserkrankungen

Die Inzidenz von Autoimmunerkrankungen steigt und erfordert personalisierte, multidisziplinäre Behandlungspfade. Konsenserklärungen befürworten nun maßgeschneiderte Glukokortikoid-Regime und Kombinations-Biologika für eosinophil-getriebene Erkrankungen, was steroidschonende Ansätze unterstützt, aber weiterhin auf Basis-Steroide angewiesen ist [2]Al-Moamary, "Die saudi-arabische Initiative für Asthma – Aktualisierung 2024: Leitlinien zur Diagnose und Behandlung von Asthma bei Erwachsenen und Kindern," Annals of Thoracic Medicine, journals.lww.com. Daten aus Kombinationstherapien zur Beschwerdelinderung zeigen deutlich weniger Exazerbationen und stärken die Positionierung inhalierter Steroide. Die erweiterte Anerkennung entzündlicher Signalwege bei neuen Erkrankungen vergrößert die adressierbaren Patientenpopulationen.

Zunehmender Einsatz inhalierter Kortikosteroide in aktualisierten Asthma-/COPD-Leitlinien

Pneumologische Fachgesellschaften in den Vereinigten Staaten, Kanada und Europa haben sich von reinen SABA-Regimen abgewandt und inhalierte Kortikosteroide/Formoterol-Inhalatoren als Erstlinientherapie eingeführt [3]British Thoracic Society (BTS), "Gemeinsame BTS/NICE/SIGN-Leitlinie zu Asthma: Diagnose, Überwachung und Management von chronischem Asthma (November 2024) – Zusammenfassung der Empfehlungen," Thorax, thorax.bmj.com. Die Einzelinhalator-Dreifachtherapie wird für Hochrisiko-COPD bevorzugt und treibt die Nutzung von Mehrfachmedikamenten-Inhalatoren voran. Digitale Gesundheitszusätze demonstrieren verbesserte Therapietreue und bessere Asthma-Kontrolltest-Werte und verstärken die Nachfrage nach vernetzten Geräten für inhalierte Kortikosteroide.

Breitere OTC-Verfügbarkeit niedrigpotenter topischer Steroide in Schwellenmärkten

Regulierungsbehörden in Schwellenmärkten genehmigen im Rahmen neuer Nicht-Verschreibungspflicht-Rahmenbedingungen den Wechsel von der Verschreibungspflicht zur OTC-Verfügbarkeit für milde topische Kortikosteroide. Selbstmedikationserhebungen in den Golfstaaten zeigen, dass die Anwendung topischer Steroide ohne ärztliche Beratung 40 % übersteigt, was sowohl das Wachstumspotenzial des Marktes als auch den Bedarf an verantwortungsvollem Umgang verdeutlicht. Multinationale Konzerne und lokale Generikahersteller beschleunigen die Einführung erschwinglicher Produkte, während Regierungen Anforderungen an sichere Gebrauchskennzeichnungen abwägen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Preisdruck & Generika-Erosion | -1.4% | Global, mit stärkster Auswirkung in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Unerwünschte Ereignisse durch prolongierten Kortikosteroid-Einsatz | -0.8% | Global, mit regulatorischem Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Prüfung neuer Formulierungen | -0.6% | Primär Nordamerika & Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Biologika & JAK-Inhibitoren als steroidschonende Alternativen | -0.9% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Preisdruck & Generika-Erosion

Ausgehandelte Arzneimittelpreissysteme in den Vereinigten Staaten und aggressive Erstattungsverhandlungen in China komprimieren die Margen von Markenprodukten. Wichtige Inhalatoren und topische Markenprodukte verlieren 2025 ihren Exklusivitätsschutz und laden kostengünstige Generika ein, die schnell Marktanteile kannibalisieren. Unternehmen erhöhen die Preise im Voraus und passen Rabattstrukturen an, doch diese Hebel bieten nur kurzfristige Entlastung.

Unerwünschte Ereignisse durch prolongierten Kortikosteroid-Einsatz

Langfristige systemische Exposition wird mit Nebenniereninsuffizienz und metabolischen Komplikationen in Verbindung gebracht, was Leitlinienautoren dazu veranlasst, Dosierungsfenster zu verkürzen und alternative Therapien zu fördern. Regulierungsbehörden weisen auf Sicherheitswarnungen hin, was zu intensiveren Risikomanagementplänen führt. Hersteller lenken Forschung und Entwicklung auf rezeptorselektive Modulatoren und gezielte Verabreichungssysteme, die die systemische Belastung reduzieren, doch Erstattungsstellen verlangen klare Sicherheits-Nutzen-Nachweise, bevor sie Premiumpreise gewähren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Glukokortikoide dominieren durch Innovation

Glukokortikoide hielten im Jahr 2025 75,86 % des Umsatzes, gestützt durch kontinuierliche Fortschritte bei Verabreichungstechnologien und rezeptorselektiver Chemie. Die dem Kortikosteroide-Markt zugeschriebene Marktgröße für Glukokortikoide betrug im Jahr 2025 4,47 Milliarden USD, und das Segment wird voraussichtlich mit einer CAGR von 5,19 % wachsen. Hohe klinische Vertrautheit und breite Zulassungsabdeckung schützen den Umsatz, auch wenn Biologika in einige Indikationen vordringen. Mineralokortikoide werden, obwohl wertmäßig klein, mit einer CAGR von 6,02 % schneller wachsen, da Produkte wie Finerenon kardiorenale Vorteile zeigen.

Pipeline-Daten deuten auf selektive Modulatoren der nächsten Generation und Nanopartikelträger hin, die darauf abzielen, die entzündungshemmende Wirksamkeit zu erhalten und gleichzeitig unerwünschte Profile zu verringern. Zulassungen wie Crinecerfont für kongenitale Nebennierenhyperplasie veranschaulichen Kombinationsstrategien, die die Glukokortikoid-Dosis reduzieren, ohne die Krankheitskontrolle zu verlieren. Kapazitätserweiterungen in Südkorea und Irland signalisieren die Bereitschaft, das erwartete Volumenwachstum zu bewältigen.

Nach Verabreichungsweg: Systemische Formen beschleunigen das Wachstum

Inhalative Therapien erfassten im Jahr 2025 einen Anteil von 38,47 % und bleiben aufgrund aktualisierter Atemwegsleitlinien unverzichtbar. Dennoch werden systemische und parenterale Produkte mit einer schnelleren CAGR von 6,05 % wachsen, da sich intensivmedizinische Protokolle ausweiten und Retard-Injektabilia die Dosierungsintervalle verlängern. Dieser Anteil des Kortikosteroide-Marktes wird bis 2031 voraussichtlich um über 650 Millionen USD zunehmen.

Ingenieurtechnische Verbesserungen treiben diesen Trend voran. Retard-intraartikuläre Injektionen bieten monatelange Schmerzlinderung bei Osteoarthritis, während Nano-Aerosol-Generatoren die Partikelgröße für eine tiefere Lungendeposition verringern. Nasale, ophthalmologische und topische Plattformen übernehmen ebenfalls In-situ-Gelmatrizen, um die mukosale Verweildauer zu verlängern und die Dosierungshäufigkeit zu reduzieren.

Nach Anwendung: Rheumatologische Indikationen treiben das Wachstum

Atemwegserkrankungen repräsentierten im Jahr 2025 35,22 % der Nachfrage, aber die Rheumatologie wird bis 2031 mit einer CAGR von 6,13 % am schnellsten wachsen. Kombinationsregime, die niedrig dosierte Kortikosteroide mit krankheitsmodifizierenden Antirheumatika kombinieren, werden kalibriert, um die systemische Belastung zu minimieren. Renale, dermatologische und endokrine Anwendungen behalten ein stabiles Volumen, und neue Orphan-Zulassungen bei Nebennieren- und eosinophilen Erkrankungen treiben die Gesamtfallzahlen nach oben.

Die frühe Einführung steroidschonender Adjuvanzien mindert die Marktrelevanz nicht; stattdessen treibt sie die Innovation in Richtung rezeptorselektiver und gewebezielgerichteter Moleküle. Die Erstklassenzulassung der oralen Budesonid-Suspension für eosinophile Ösophagitis zeigt die anhaltende Expansion in gastroenterologische Nischen.

Nach Vertriebskanal: Online-Apotheken gestalten den Zugang neu

Krankenhausapotheken machten im Jahr 2025 54,10 % des Umsatzes aus, da sie systemische Injektabilia und intensivmedizinische Protokolle kontrollieren. Online-Kanäle werden jedoch mit einer CAGR von 6,22 % wachsen, gestützt durch die Verknüpfung von Rezept und digitaler Plattform sowie Hauszustellung, die sich für chronische Erhaltungstherapien eignet. Die durch E-Commerce-Kanäle fließende Kortikosteroide-Marktgröße wird bis 2031 voraussichtlich 1,21 Milliarden USD überschreiten.

Nationale Regelungen, die E-Rezept und Telekonsultation in Märkten wie Vietnam, Indien und Brasilien erlauben, katalysieren diesen Übergang. Spezialapothekendienste unterstützen zudem komplexe Dosierungspläne, während die Ausweitung der Verschreibungsbefugnis für Apotheker den Zugang in der Gemeinschaft verbessert, wo die Ärztedichte gering ist.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 39,98 % den größten Umsatzanteil aufgrund hoher Diagnose- und Behandlungsdurchdringung, umfassender Versicherungsabdeckung und rascher Einführung neuer Formulierungen. Die Kortikosteroide-Marktgröße in der Region erreichte im Jahr 2025 2,36 Milliarden USD. Preisreformen im Rahmen des Inflation Reduction Act komprimieren die Margen, doch große bestehende Nutzerbasen und die Ausrichtung an klinischen Leitlinien sichern das Volumen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,34 %, da Regulierungsbehörden die Arzneimittelzulassung vereinfachen und den OTC-Zugang ausweiten. Inländische Hersteller gewinnen nationale Ausschreibungen nach aggressiven Preissenkungen, aber multinationale Konzerne stärken ihre Wettbewerbsfähigkeit durch Lokalisierung der Produktion und Einführung vernetzter Inhalatoren, die die Therapietreue verbessern. Regionale klinische Gremien befürworten nun vernebeltes Budesonid sowohl in stabilen als auch in akuten Atemwegssituationen und stärken die Nachfrage.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum. Die Harmonisierung durch die Europäische Arzneimittel-Agentur ermöglicht grenzüberschreitende Markteinführungen, die die Markteinführungszeit für Nischenformulierungen verkürzen. Die Kultur der evidenzbasierten Medizin beschleunigt die Einführung rezeptorselektiver Modulatoren und steroidschonender Kombinationen. Osteuropa bietet mit steigenden Gesundheitsausgaben inkrementelles Aufwärtspotenzial. Lateinamerika sowie der Nahe Osten & Afrika verzeichnen moderate Zuwächse, da Infrastruktur und Erstattung ausgebaut werden, obwohl Erschwinglichkeitshürden den Zugang zu inhalativen Steroiden in einkommensschwachen Umgebungen weiterhin einschränken.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei sich Konsolidierungstendenzen verstärken. Die Fusion von Mallinckrodt und Endo kombiniert Generika, sterile Injektabilia und Spezialmarken und schafft Skaleneffekte in den Bereichen Atemwegs- und Autoimmunportfolios. Führende Unternehmen priorisieren Lebenszyklusverlängerungen – vorgefüllte Spritzen, Linienerweiterungen und digitale Inhalatoren – um Marktanteile vor Patentabläufen zu verteidigen. Selektive Rezeptormodulatoren wie Relacorilant schreiten durch Phase-III-Programme in der Onkologie und bei endokrinen Erkrankungen voran und weisen auf differenzierte, premiumpreisige Nischen hin.

Die Integration digitaler Gesundheitslösungen entwickelt sich zu einem wichtigen Differenzierungsmerkmal. Vernetzte Inhalatoren verfolgen die Therapietreue und übermitteln Daten an Kliniker, während mobile Erinnerungen Fehler reduzieren. Pädiatrische und Orphan-Krankheits-Formulierungen bieten Weißraum für kleinere Innovatoren; die Übernahme von okulären Steroidimplantaten durch ANI demonstriert eine ergänzende Portfoliostrategie. Fertigungskompetenz ist entscheidend, da preiskontrollierte Ausschreibungen kostengünstige, aber qualitätsgesicherte Lieferanten bevorzugen. Unternehmen investieren in Durchfluss- und Hochpotenz-Sterilproduktionsstätten, um regulatorische Compliance und Kosteneffizienz zu gewährleisten.

Patentabläufe im Jahr 2025 für mehrere inhalative und topische Marken laden eine Welle von Generika ein. Etablierte Akteure suchen Volumenvereinbarungen mit Einkaufsgemeinschaften, um den Rückgang der Stückpreise auszugleichen. Biosimilars in angrenzenden Immunologiekategorien setzen Preispräzedenzfälle, die auf systemische Kortikosteroid-Biologika-Adjuvanzien übergreifen könnten und den langfristigen Margendruck verstärken.

Marktführer der Kortikosteroide-Branche

Pfizer Inc.

Novartis

GSK

Merck

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Amneal Pharmaceuticals erhielt die FDA-Zulassung für Prednisolon-Acetat-Augentropfensuspension 1 % mit Bezug auf Pred Forte, mit geplantem Marktstart im dritten Quartal 2025.

- Mai 2025: Eton Pharmaceuticals erhielt die FDA-Freigabe für Khindivi (Hydrokortison) orale Lösung zur pädiatrischen Nebennierenrindeninsuffizienz.

- März 2025: Mallinckrodt und Endo kündigten eine strategische Fusion an, um ein diversifiziertes globales Pharmaunternehmen zu schaffen.

- März 2025: ANI Pharmaceuticals erhielt die FDA-Zulassung für gereinigtes Cortrophin-Gel in einem vorgefüllten Spritzen-Format.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence erfasst der Kortikosteroide-Markt die weltweit erzielten Umsätze aus verschreibungspflichtigen und in Krankenhäusern abgegebenen Glukokortikoid- und Mineralokortikoid-Arzneimitteln, die Entzündungen oder Immunreaktionen modulieren, unabhängig von der Darreichungsform. Unsere Studie verfolgt Umsätze über topische, inhalative, orale und parenterale Kanäle und deckt alle Therapiebereiche ab, von Asthma und COPD bis hin zu Dermatologie, Rheumatologie, Endokrinologie und der Akutversorgung.

Ausschluss aus dem Geltungsbereich: Rezeptfreie kosmetische Cremes, anabole Steroide und Veterinärformulierungen werden ausgeschlossen, um den therapeutischen Fokus klar zu halten.

Segmentierungsübersicht

- Nach Produkt

- Glukokortikoide

- Mineralokortikoide

- Nach Verabreichungsweg

- Topische Steroide

- Inhalierte Steroide

- Orale Formen

- Systemische/parenterale Formen

- Sonstige

- Nach Anwendung

- Rheumatologische Indikationen

- Dermatologie/Hautallergien

- Endokrinologie

- Gastroenterologie

- Atemwegserkrankungen

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten treten anschließend in Kontakt mit Krankenhausapothekern, Klinikern aus Pulmonologie und Dermatologie, Beschaffungsleitern bei Generikaherstellern sowie Distributoren in Nordamerika, Europa, Asien-Pazifik und wichtigen Schwellenmärkten. Interviews validieren Verschiebungen im Dosierungsmix, Preiskorridore und bevorstehende Ausschreibungsverlängerungen, die Sekundärquellen allein nicht erfassen können.

Desk Research

Wir beginnen mit der Kartierung des regulatorischen und klinischen Umfelds anhand öffentlicher Quellen wie der Arzneimittelpreisdatenbank der Weltgesundheitsorganisation, dem Orange Book der US FDA, den EPAR-Dateien der European Medicines Agency, den Arzneimittelnutzungstabellen der Centers for Disease Control and Prevention, UN Comtrade-Handelscodes und auf PubMed indizierten medizinischen Fachzeitschriften. Unternehmensberichte, Investorenpräsentationen und Verbandsportale ergänzen die Aufnahmetrends. Ausgewählte kostenpflichtige Lizenztools, darunter D&B Hoovers für Unternehmensinformationen und Dow Jones Factiva für Transaktionsnachrichten, bereichern die Umsatzaufteilungen. Diese sind nur illustrativ; viele weitere öffentliche und kostenpflichtige Quellen fließen in unsere Desk-Research-Arbeit ein.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt nationale Verschreibungsvolumina, Richtlinien zur definierten Tagesdosis (DDD) und Import-Export-Ströme in einen adressierbaren Nachfragepool um, der anschließend mit ausgewählten Bottom-up-Prüfungen abgeglichen wird – nämlich Lieferanten-Rollups und Kanal-ASP × Volumen-Momentaufnahmen –, um die Gesamtwerte zu verfeinern. Zu den Kernvariablen zählen die Prävalenz von Asthma und COPD, die Inzidenz von Dermatitis, die Umstellungsraten von Marken- auf Generika, Patentablaufzeitpläne, durchschnittliche Verkaufspreise nach Verabreichungsweg und Währungsbewegungen. Multivariate Regression, durch Szenarioanalysen einem Stresstest unterzogen, projiziert diese Treiber bis 2030; Lücken in Bottom-up-Schätzungen werden durch mediane Handelspreise geschlossen, wenn keine Rechnungen verfügbar sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Triangulation, Anomalie-Kennzeichnungen, eine Senior-Überprüfung und eine abschließende Gegenprüfung mit externen Behandlungs- und Erstattungsindikatoren. Wir aktualisieren die Zahlen einmal jährlich und veröffentlichen Zwischenrevisionen, wenn wesentliche Ereignisse eintreten, wie z. B. Arzneimittelrückrufe, wichtige Zulassungen oder Währungsschocks.

Warum Mordors Kortikosteroide-Basislinie Zuverlässigkeit genießt

Veröffentlichte Marktwerte unterscheiden sich häufig, weil Forschungsunternehmen unterschiedliche Geltungsbereiche, Preisgrundlagen und Aktualisierungsrhythmen wählen. Wir erkennen diese Abweichungen von vornherein an und erläutern sie anschließend.

Wesentliche Treiber der Lücken ergeben sich daraus, ob rezeptfreie Cremes einbezogen werden, wie die Generika-Erosion modelliert wird und wie schnell die Währungsinflation auf die ASPs aufgeschlagen wird. Mordors klar definierte therapeutische Abgrenzung, gestaffelte Preisleiter und jährliche Aktualisierung halten unsere Basislinie zentriert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| US$ 5,89 Mrd. (2025) | Mordor Intelligence | - |

| US$ 5,96 Mrd. (2024) | Global Consultancy A | Umfasst synthetische Hormone außerhalb der therapeutischen Dosierung; Einzelquellen-ASP-Annahme |

| US$ 5,47 Mrd. (2024) | Industry Association B | Lieferungsbasierter Top-down-Ansatz, keine routenspezifischen Aufschlüsselungen, statische Währungsumrechnung |

| US$ 5,30 Mrd. (2023) | Regional Consultancy C | Schließt rezeptfreie topische Steroide aus; geht von konstanten Preisen über den gesamten Prognosezeitraum aus |

Kurz gesagt geben Mordors disziplinierte Bereichsauswahl, Variablentransparenz und gemischte Modellierung Entscheidungsträgern eine ausgewogene Basislinie, die sie mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kortikosteroide-Markt derzeit?

Der globale Kortikosteroide-Markt wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 5,27 % verzeichnen.

Wer sind die wichtigsten Akteure im globalen Kortikosteroide-Markt?

Die Kortikosteroide-Marktgröße beträgt im Jahr 2026 6,20 Milliarden USD und soll bis 2031 einen Wert von 8,02 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Marktanteil bei Kortikosteroiden?

Glukokortikoide führen mit einem Marktanteil von 75,86 %, gestützt durch breiten therapeutischen Einsatz und laufende Formulierungsverbesserungen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Regulatorische Konvergenz, breiterer OTC-Zugang und ausgeweitete Fertigungskapazitäten treiben eine CAGR von 6,34 % in Asien-Pazifik.

Wie beeinflussen digitale Inhalatoren das Marktwachstum?

Vernetzte Inhalatoren verbessern die Therapietreue und die Asthma-Kontrolltest-Werte und steigern die Nachfrage nach inhalativen Kortikosteroid-Produkten.

Welche Bedrohung stellen Biologika für traditionelle Kortikosteroide dar?

Biologika und JAK-Inhibitoren bieten steroidschonende Optionen, die den Hochdosiseinsatz reduzieren, fördern aber gleichzeitig die Entwicklung selektiver Rezeptormodulatoren, die die Vorteile von Steroiden erhalten.

Wie werden bevorstehende Patentabläufe die Preisgestaltung beeinflussen?

Der Verlust des Exklusivitätsschutzes im Jahr 2025 lädt Generika ein und verschärft den Preiswettbewerb, insbesondere in Nordamerika und Europa, wo ausgehandelte Preise die Margen von Markenprodukten bereits senken.

Seite zuletzt aktualisiert am: