Taille et part de marché des émulateurs de réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

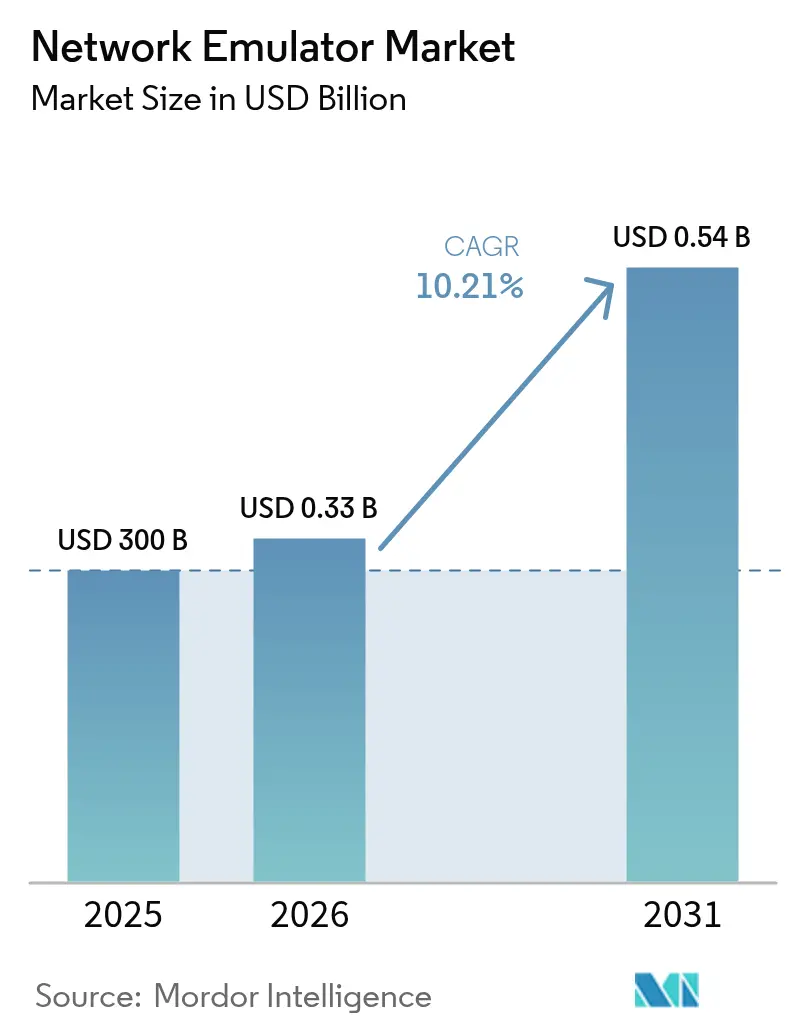

| Taille du Marché (2026) | 0.33 Milliards de dollars |

| Taille du Marché (2031) | 0.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.21% CAGR |

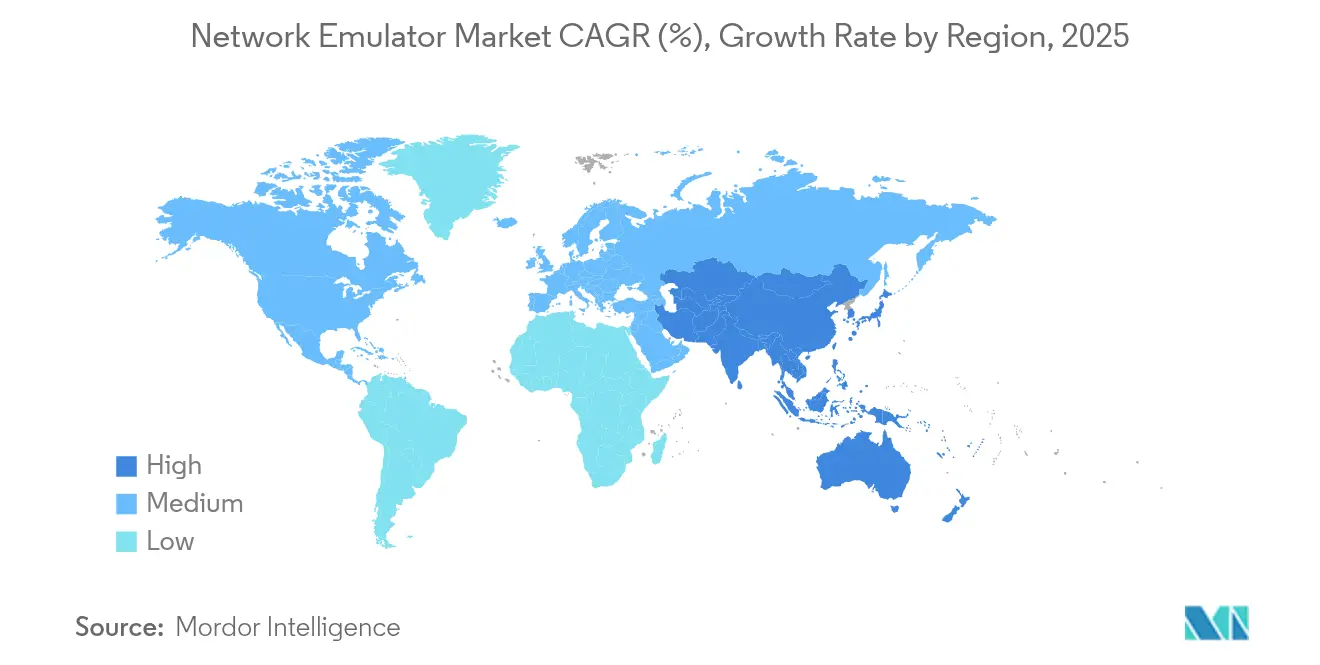

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

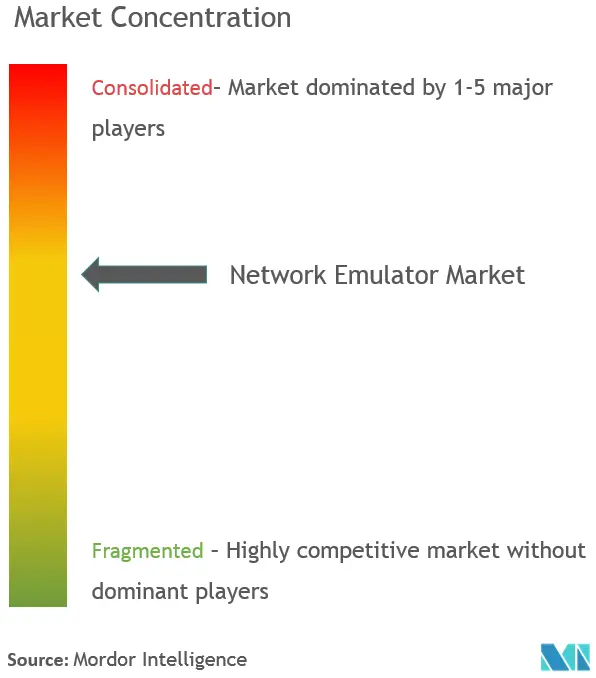

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des émulateurs de réseau par Mordor Intelligence

La taille du marché des émulateurs de réseau était évaluée à 300 millions USD en 2025 et devrait croître de 330,63 millions USD en 2026 pour atteindre 538,1 millions USD d'ici 2031, à un TCAC de 10,21 % au cours de la période de prévision (2026-2031). L'élan provient des mises à niveau des cœurs 5G autonomes, du trafic des centres de données axés sur l'IA et de la surveillance réglementaire qui exige une validation des performances à la nanoseconde près pour les infrastructures critiques. Les fournisseurs se tournent vers des cadres de test logiciels cloud-natifs et définis par logiciel pour suivre le rythme des cœurs 5G basés sur les services, des liaisons de retour par satellite en orbite basse terrestre (LEO) et du trafic Ethernet automobile. La consolidation industrielle — illustrée par l'acquisition de Spirent Communications par VIAVI Solutions pour 1,27 milliard USD — signale une course stratégique visant à unifier les actifs matériels, logiciels et d'assurance au sein d'un seul portefeuille.[1]VIAVI Solutions, "VIAVI va acquérir Spirent pour 1,27 milliard USD," investors.viavisolutions.com La structure d'accord parallèle de Keysight Technologies, qui a cédé les lignes Ethernet haute vitesse et sécurité de Spirent à VIAVI pour 410 millions USD, souligne la manière dont les acteurs dominants redéfinissent les frontières concurrentielles tout en satisfaisant aux exigences des autorités antitrust.

Principaux enseignements du rapport

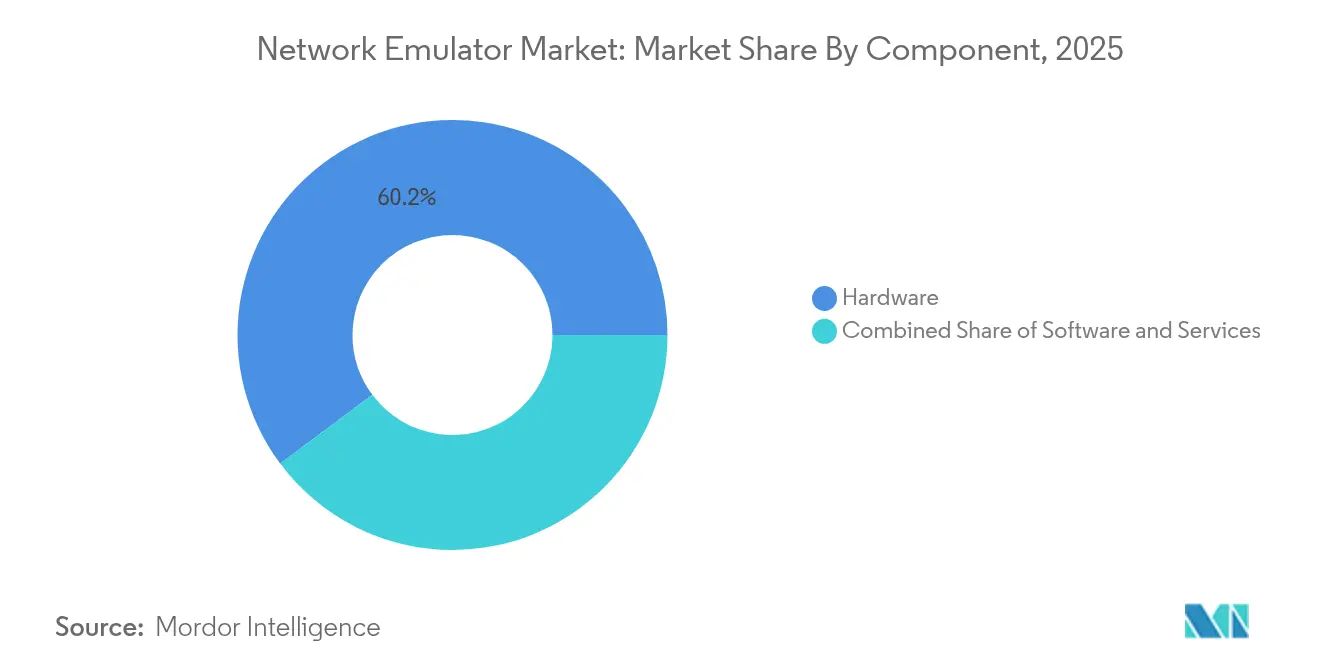

- Par composant, le matériel a représenté 60,20 % du chiffre d'affaires 2025, tandis que le segment des services devrait connaître la croissance la plus rapide avec un TCAC de 13,89 % jusqu'en 2031.

- Par application, le SD-WAN et le SASE ont détenu 31,12 % du chiffre d'affaires 2025, tandis que les tests 5G RAN et Cœur de réseau devraient enregistrer le TCAC le plus rapide, à 13,12 %, jusqu'en 2031.

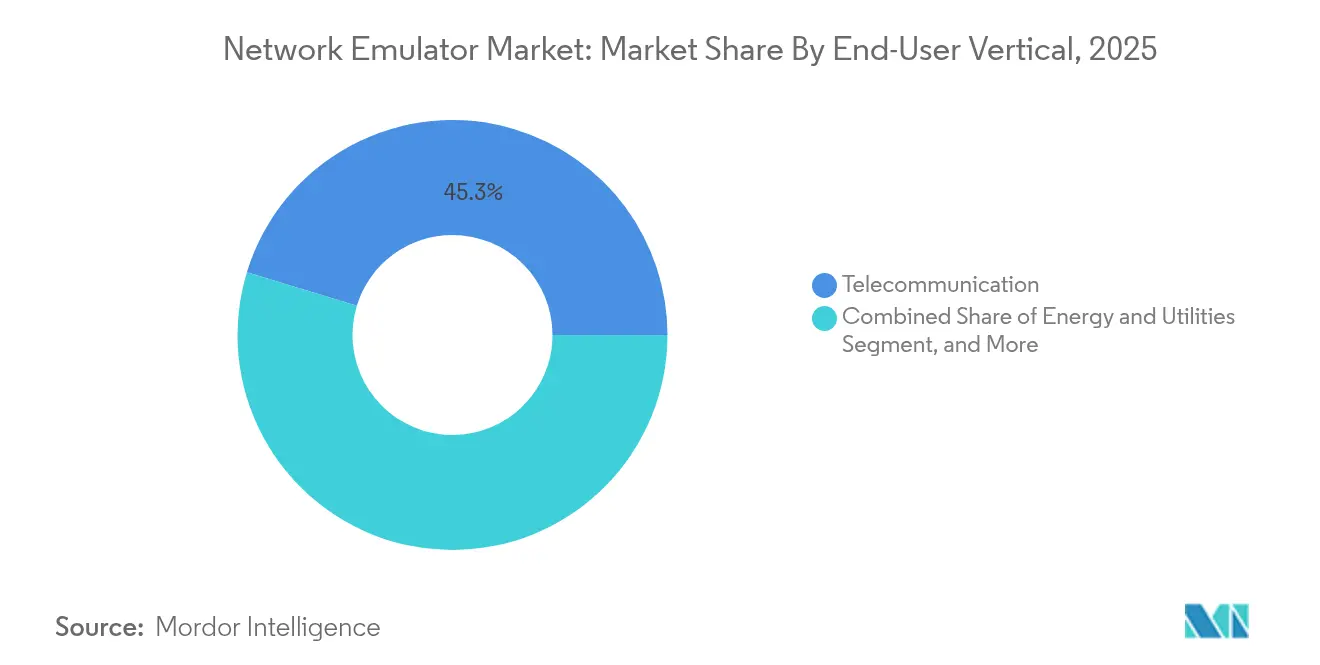

- Par secteur d'utilisation final, les fournisseurs de services de télécommunications ont représenté 45,28 % du chiffre d'affaires 2025, mais le secteur automobile et des transports devrait se développer à un TCAC de 12,44 % jusqu'en 2031.

- Par type de réseau, les réseaux 5G/LTE ont affiché à la fois la plus grande part de chiffre d'affaires (38,05 %) en 2025 et la perspective de TCAC la plus élevée (13,4 %) jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 37,35 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 13,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des émulateurs de réseau

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions de TCAC (~%) | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements accélérés de cœurs 5G autonomes stimulant la demande de tests en temps réel | +2.1% | Mondial ; Amérique du Nord, Chine, Corée du Sud en tête | Moyen terme (2 à 4 ans) |

| Essor des déploiements d'entreprises SD-WAN et SASE | +1.8% | Amérique du Nord et UE ; Asie-Pacifique en progression | Court terme (≤ 2 ans) |

| Adoption des jumeaux numériques de réseau cloud-natifs pour le DevSecOps | +1.4% | Mondial ; opérateurs de centres de données hyperscale | Moyen terme (2 à 4 ans) |

| Attention réglementaire croissante portée aux tests de résilience des infrastructures critiques | +1.2% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération du haut débit par satellite LEO stimulant l'émulation multi-liaisons | +0.9% | Mondial, avec adoption précoce en Amérique du Nord rurale et dans les marchés émergents | Long terme (≥ 4 ans) |

| Exigences de validation des véhicules à logiciel défini (VLD) dans l'automobile | +1.6% | Mondial, concentré dans les pôles de fabrication automobile | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements accélérés de cœurs 5G autonomes stimulant la demande de tests en temps réel

Les abonnements 5G autonomes ont atteint 1,2 milliard en 2024, la Chine et l'Inde affichant les augmentations absolues les plus importantes.[2]Équipe du rapport Ericsson sur la mobilité, "Rapport sur la mobilité de novembre 2024," ericsson.com Les opérateurs doivent désormais valider les interfaces basées sur les services, le découpage de réseau et la synchronisation à la microseconde sans ancres LTE. Les travaux en laboratoire de NTT DoCoMo avec Keysight illustrent la manière dont les opérateurs de premier rang s'appuient sur l'émulation pour reproduire les scénarios de formation de faisceaux et d'URLLC avant le déploiement sur le terrain. Les exigences de précision s'étendent au V2X automobile et à l'automatisation industrielle, stimulant la demande d'émulateurs de réseau offrant une synchronisation déterministe.

Essor des déploiements d'entreprises SD-WAN et SASE

Les entreprises migrant du MPLS vers les infrastructures définies par logiciel doivent démontrer la logique de sélection de chemin dynamique et les politiques de confiance zéro à grande échelle. Le TeraVM de VIAVI émule des milliers de clients VPN pour effectuer des tests de charge sur les liaisons SASE. Des preuves concrètes, telles que la réduction de la latence de 15 % par Sixt après l'adoption de Cato Networks, soulignent pourquoi la validation avant déploiement est désormais un impératif au niveau du conseil d'administration. À mesure que les fournisseurs convergent les réseaux et la sécurité dans des clouds mono-fournisseur, le marché des émulateurs de réseau s'élargit vers des modèles de test SaaS multi-locataires.

Adoption des jumeaux numériques de réseau cloud-natifs pour le DevSecOps

L'écosystème de jumeaux numériques de réseau de Keysight reproduit des piles télécom entières, permettant des pipelines CI/CD qui valident en continu les nouvelles VNF face aux scénarios de cyberattaques.[3]Keysight Technologies, "Présentation générale du jumeau numérique de réseau," keysight.com Le serveur de cœur 5G ouvert d'ISL Networks montre comment les acteurs plus modestes exploitent l'open source pour réduire le coût total de possession de la vérification de la pile complète. Ce changement positionne les équipes de services comme des partenaires essentiels, ce qui explique pourquoi le segment des services affiche la croissance de TCAC la plus élevée.

Attention réglementaire croissante portée aux tests de résilience des infrastructures critiques

La règle de sécurité BGP proposée par la FCC obligerait les fournisseurs d'accès à internet à simuler les déploiements RPKI et ROA à l'échelle du laboratoire avant le déploiement en production. Le plan FOCAL de la CISA et le décret exécutif 14144 ajoutent des mandats de gouvernance qui se traduisent par des postes budgétaires pour l'émulation continue des chaînes d'attaque. Les dépenses de conformité stimulent la demande de tests haut de gamme, en particulier parmi les opérateurs des secteurs de l'énergie, de la finance et des transports classifiés comme infrastructures critiques.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de TCAC (~%) | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée de matériel de dégradation à précision nanoseconde | –1.4% | Mondial ; pôles de trading à haute fréquence et laboratoires 5G | Moyen terme (2 à 4 ans) |

| Fragmentation des outils open source réduisant le retour sur investissement commercial | –0.9% | Mondial ; plus élevé dans le milieu universitaire et les PME | Court terme (≤ 2 ans) |

| Gels budgétaires chez les opérateurs de services de communication axés sur la 4G dans les économies émergentes | –0.7% | Afrique, Amérique latine, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Réglementations environnementales sur les déchets électroniques des bancs de test électroniques | –0.5% | UE ; s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de matériel de dégradation à précision nanoseconde

Les traders à haute fréquence exigent une précision de 5 à 85 ns sur plus de 130 marchés boursiers, mais seule une poignée de fournisseurs de puces d'horloge Grandmaster peut satisfaire la conformité IEEE-1588 à volume. MiFID II pousse les banques à migrer du NTP vers le PTP, faisant augmenter les coûts matériels et allongeant les délais d'approvisionnement. Des exigences de synchronisation similaires s'appliquent désormais à l'URLLC et au V2X, ce qui limite l'adoption rapide dans les segments qui dépendent d'appareils standard.

Fragmentation des outils open source réduisant le retour sur investissement commercial

La pénétration de Mininet dans plus de 100 universités montre comment les laboratoires conteneurisés reproduisent des centaines de nœuds à un coût quasi nul.[4]Projet Mininet, "À propos de Mininet," mininet.org VT-Mininet et CORE ajoutent des hooks de temps virtuel et de NFV, réduisant l'écart perçu avec les suites de test propriétaires. Bien que les outils open source peinent souvent à l'échelle des opérateurs, leur fidélité « suffisante » détourne les clients de premier niveau, obligeant les fournisseurs à se différencier via des analyses intégrées et des accords de niveau de service de support.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par composant : l'accélération portée par les services redéfinit l'économie du matériel

Le matériel a conservé une part de 60,20 % du marché des émulateurs de réseau en 2025, grâce à des appareils de dégradation dédiés pour l'Ethernet 400/800 G et la 5G en ondes millimétriques. Pourtant, le chiffre d'affaires des services progresse à un TCAC de 13,89 %, surpassant tout autre composant. Keysight a indiqué que les logiciels et services représentent désormais 39 % du total des ventes, affichant une croissance de 16 % du chiffre d'affaires récurrent annuel (ARR) au premier trimestre 2025, selon Keysight. Les fournisseurs regroupent des licences perpétuelles avec un support géré pour monétiser les tests continus dans les pipelines DevSecOps plutôt que des livraisons d'équipements ponctuelles.

Ce changement découle de la désagrégation cloud-native : les clients préfèrent un test-en-tant-que-service par abonnement qui s'adapte élastiquement à la demande du laboratoire. Rohde & Schwarz positionne son service d'analyse pour évaluer la formation de faisceaux 5G et le MIMO, libérant les opérateurs des outils internes. Pendant ce temps, des châssis modulaires tels que le MT8000A d'Anritsu prolongent leur durée de vie grâce à des clés de microprogramme, protégeant les dépenses d'investissement tout en orientant les utilisateurs vers un support récurrent. Cette montée en puissance des services constitue un pivot structurel, garantissant que le secteur des émulateurs de réseau maintient sa rentabilité même si les prix de vente moyens du matériel se stabilisent.

Par application : les tests 5G RAN et Cœur de réseau progressent plus vite que la maturité SD-WAN

Le SD-WAN et le SASE ont conservé leur leadership avec 31,12 % du chiffre d'affaires en 2025, portés par les projets de déchargement MPLS. Cependant, la vérification du 5G RAN et du Cœur de réseau est l'application à la croissance la plus rapide avec un TCAC de 13,12 %, reflétant les déploiements autonomes à l'échelle mondiale. La taille du marché des émulateurs de réseau pour les systèmes de test 5G devrait se développer régulièrement à mesure que le découpage de réseau, l'URLLC et les réseaux non terrestres ajoutent des couches de complexité protocolaire.

Les contrôles d'interopérabilité Open-RAN nécessitent des émulateurs qui associent des étagères de dégradation RF à des simulateurs cloud de type PaaS. Les solutions communes de Rohde & Schwarz et de VIAVI fournissent des kits de conformité O-RU, offrant aux fabricants une voie clé en main vers l'éligibilité au financement de la NTIA. Parallèlement, la plateforme A1 400G de Spirent cible les infrastructures de centres de données pour l'IA, préfigurant une demande au-delà des télécommunications vers l'Ethernet haute densité. À mesure que le SD-WAN pénètre même les PME tardives, sa croissance se modère, mais la base installée continue d'acquérir des licences à forte maintenance, soutenant le chiffre d'affaires.

Par secteur d'utilisation final : l'automobile devance les dépenses télécom traditionnelles

Les opérateurs de télécommunications ancrent toujours 45,28 % du chiffre d'affaires 2025, mais l'automobile progresse à un TCAC de 12,44 %. Les programmes de véhicules à logiciel défini nécessitent des tests d'injection de pannes pour l'Ethernet automobile, le CAN-FD et le TSN, stimulant les commandes du Novus mini de Keysight lancé en 2025. La défense-aérospatiale reste résiliente tandis que les forces militaires valident l'interopérabilité satellite-cellulaire pour les communications sur le champ de bataille, tandis que le secteur bancaire souligne la course à la latence évoquée précédemment.

Les constructeurs automobiles passent des bancs prototype à la validation des mises à jour par liaison radio dans des laboratoires matériel-en-boucle. La certification TSN indépendante de l'UNH IOL apporte une assurance tierce aux fournisseurs. Ce profil de demande pousse les fournisseurs traditionnellement centrés sur les télécommunications vers des segments adjacents de mobilité et d'industrie, diversifiant les revenus tout en consolidant des marges brutes plus élevées par rapport aux dépenses opérateurs banalisées.

Par type de réseau : le double leadership 5G/LTE ne montre aucun signe de plafonnement

La 5G/LTE représente 38,05 % des ventes 2025 et enregistre simultanément le TCAC le plus élevé à 13,4 %. Ce double leadership souligne un cycle de mise à niveau encore précoce : la transition du NSA vers le SA nécessite des retests complets des tranches de cœur et de RAN. Les gains de part de marché des émulateurs de réseau pour les produits 5G persisteront tant que l'Open-RAN, le NTN et la recherche sur la 6G prolongeront la feuille de route.

La demande de tests Wi-Fi 6/7 augmente à mesure que les entreprises poussent des cas d'utilisation de réalité étendue qui sollicitent la latence déterministe. L'Ethernet/IP continue de jouer un rôle central alors que l'IA stimule la demande de structures leaf-spine à 400 G et 800 G. Pendant ce temps, les opérateurs de satellites exploitant des constellations LEO ont besoin d'une émulation multi-liaisons pour modéliser le décalage Doppler et le délai différentiel avant l'activation commerciale, alimentant une niche émergente qui commande des valeurs de contrat premium.

Analyse géographique

L'Amérique du Nord a généré 37,35 % du chiffre d'affaires 2025, portée par les déploiements 5G en bande moyenne, les mandats de latence de Wall Street et les lois sur la cybersécurité telles que le décret exécutif 14144 qui imposent des tests de résilience continus. La même région abrite les sièges sociaux de VIAVI, Keysight et de l'unité Ethernet de Spirent, concentrant la R&D et renforçant l'avantage sur le marché domestique. Les centres de données axés sur l'IA dans la Silicon Valley et le nord de la Virginie sont des adoptants précoces de l'émulation de trafic à 800 G, catalysant les pipelines de vente locaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,05 %. La Chine et l'Inde déploient la 5G autonome à très grande échelle, poussant les équipementiers locaux à acquérir du matériel d'émulation avancé. Les vitesses de téléchargement 5G médianes atteignent déjà 524 Mbit/s à Kuala Lumpur, soulignant une utilisation agressive du spectre. Le Japon favorise des laboratoires de test pilotés par l'open source tels que le serveur 5GC d'ISL Networks, permettant un coût total de possession plus bas pour les opérateurs nationaux qui améliorent la couverture rurale. Les chaînes d'approvisionnement automobiles au Japon et en Corée du Sud amplifient la demande de validation TSN et Ethernet.

L'Europe affiche une expansion mature mais régulière. La directive DEEE 2012/19/UE oblige les fournisseurs à concevoir des équipements de test recyclables, accroissant le contrôle de la nomenclature des matériaux et encourageant une transition vers des châssis modulaires définis par logiciel. Le pôle automobile allemand investit dans les tests de réseau embarqué, tandis que l'accent de l'UE sur des chaînes d'approvisionnement ouvertes et sécurisées fait de la conformité Open-RAN une priorité stratégique soutenue par la fenêtre de financement alliée de la NTIA. Dans les marchés plus modestes du Moyen-Orient et d'Afrique, les contraintes budgétaires orientent les opérateurs vers l'open source complété par des outils commerciaux légers, mais le chemin de migration à long terme de la 4G vers la 5G augmentera progressivement les prix de vente moyens.

Paysage concurrentiel

La consolidation industrielle redessine les hiérarchies entre fournisseurs. L'acquisition de Spirent pour 1,27 milliard USD par VIAVI combine les actifs radio, cœur et assurance sous un même toit, élargissant le potentiel de ventes croisées vers les segments satellite, aérospatial et sécurité pour les investisseurs. La cession par Keysight de la ligne Ethernet de Spirent pour 410 millions USD ajoute une émulation de ports haute densité à son portefeuille IXIA tout en évitant les problèmes de concentration.

La vélocité des dépôts de brevets indique où émergera la concurrence de nouvelle génération. Le dépôt de Meta sur des algorithmes de basculement de chemin à faible latence pour la réalité étendue met en évidence l'influence des grandes entreprises technologiques sur les besoins de test en entreprise. Les brevets de streaming XR de Qualcomm nécessitent une émulation multi-liaisons entre le cellulaire et le Wi-Fi, créant de nouvelles opportunités d'UGS. Rohde & Schwarz a affiché un chiffre d'affaires de 2,93 milliards EUR pour l'exercice 2024, citant une croissance des commandes de 23 % sur les systèmes de test centrés sur la sécurité. Le groupe Communication Solutions de Keysight a réalisé 1,30 milliard USD au premier trimestre 2025, avec une hausse de 5 % en glissement annuel, soutenue par les commandes de tests Ethernet automobile.

L'open source reste un courant perturbateur mais supplante rarement les centres d'achat de premier rang qui exigent un support clé en main. Les fournisseurs contrent l'érosion des prix en intégrant des analyses, des moteurs d'analyse des causes profondes pilotés par l'IA et une orchestration de laboratoire hébergée dans le cloud. Les premiers entrants dans les tests de cryptographie à sécurité quantique, tels que l'acquisition d'Inertial Labs par VIAVI, conçoivent une différenciation en avance sur les courbes de la demande réglementaire. En conséquence, l'intensité concurrentielle migre des courses au débit binaire vers l'étendue des solutions et la couverture de conformité.

Leaders du secteur des émulateurs de réseau

Spirent Communications plc

Apposite Technology, Inc.

iTrinegy

Polaris Networks

Keysight Technologies Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Keysight a confirmé l'acquisition en numéraire de Spirent, assortie d'une cession de 410 millions USD des unités Ethernet et sécurité de Spirent à VIAVI ; l'opération se clôture au premier semestre de l'exercice 2025

- Mars 2025 : VIAVI a accepté d'acquérir Spirent pour 1,27 milliard USD, visant 75 millions USD de synergies de coûts dans un délai de deux ans

- Février 2025 : VIAVI a acquis Inertial Labs pour 150 millions USD plus des compléments de prix, augmentant le chiffre d'affaires des tests aérospatiale et défense de 50 millions USD

- Février 2025 : Spirent a dévoilé l'émulateur de trafic IA A1 400G, le premier système haute densité optimisé pour les charges de travail IA

Portée du rapport mondial sur le marché des émulateurs de réseau

Les appareils d'émulation de réseau constituent une partie intégrante de la validation d'une solution avant son déploiement, car ils servent à tester les performances d'un réseau réel. Ces dispositifs peuvent également être utilisés pour l'assurance qualité, la preuve de concept ou le dépannage. Disponibles sous forme de solutions matérielles ou logicielles, un émulateur de réseau permet aux architectes réseau, aux ingénieurs et aux développeurs d'évaluer avec précision la réactivité, le débit et la qualité de l'expérience utilisateur final d'une application avant d'apporter des modifications ou des ajouts à un système. Dans la portée du rapport, le paysage des fournisseurs de technologies existants est également couvert, comprenant les principaux acteurs opérant sur le marché. L'étude se concentre également sur l'impact de la COVID-19 sur l'écosystème du marché.

| Matériel |

| Logiciel |

| Services |

| SD-WAN et SASE |

| Cloud et centre de données |

| IoT et industrie |

| 5G RAN et Cœur de réseau |

| Satellite et aérospatiale |

| Fournisseurs de services de télécommunications |

| Défense et aérospatiale |

| Services bancaires et financiers |

| Fournisseurs de technologies et de cloud |

| Automobile et transports |

| Énergie et services publics |

| Autres entreprises |

| 5G / LTE |

| Wi-Fi 6/7 |

| Ethernet/IP |

| Satellite LEO / GEO |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique | |

| Afrique du Sud |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par application | SD-WAN et SASE | |

| Cloud et centre de données | ||

| IoT et industrie | ||

| 5G RAN et Cœur de réseau | ||

| Satellite et aérospatiale | ||

| Par secteur d'utilisation final | Fournisseurs de services de télécommunications | |

| Défense et aérospatiale | ||

| Services bancaires et financiers | ||

| Fournisseurs de technologies et de cloud | ||

| Automobile et transports | ||

| Énergie et services publics | ||

| Autres entreprises | ||

| Par type de réseau | 5G / LTE | |

| Wi-Fi 6/7 | ||

| Ethernet/IP | ||

| Satellite LEO / GEO | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui alimentent la croissance rapide du marché des émulateurs de réseau ?

Les migrations vers la 5G autonome, les déploiements de SD-WAN et SASE, et le renforcement des mandats de cybersécurité propulsent conjointement un TCAC de 10,21 % jusqu'en 2031.

Quel segment de composants se développe le plus rapidement ?

Les services, avec un TCAC de 13,89 %, surpassent le matériel à mesure que les clients migrent vers des environnements de test par abonnement hébergés dans le cloud.

Quelle est l'ampleur de l'opportunité dans les tests 5G RAN et Cœur de réseau ?

Le 5G RAN et le Cœur de réseau constituent l'application à la croissance la plus rapide, progressant à 13,12 % par an à mesure que les opérateurs valident le découpage, l'URLLC et les extensions non terrestres.

Pourquoi l'Asie-Pacifique est-elle le marché régional le plus dynamique ?

Les déploiements massifs de 5G autonome en Chine, en Inde et au Japon, ainsi que les programmes technologiques soutenus par les gouvernements, génèrent un TCAC régional de 13,05 %.

Comment les fusions et acquisitions redéfinissent-elles la dynamique concurrentielle ?

Les transactions de VIAVI et Keysight relatives à Spirent fusionnent les actifs cœur, Ethernet et sécurité, créant des portefeuilles plus larges qui regroupent matériel, logiciel et assurance.

Quel est le niveau de concentration du marché ?

Le marché obtient un score de 6 sur une échelle de 1 à 10, ce qui signifie que les cinq premiers contrôlent environ 60 % de la part, laissant une place significative aux challengers de niche et régionaux.

Dernière mise à jour de la page le: