Marktgröße und Marktanteile für Arthroskopie-Geräte in Europa

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

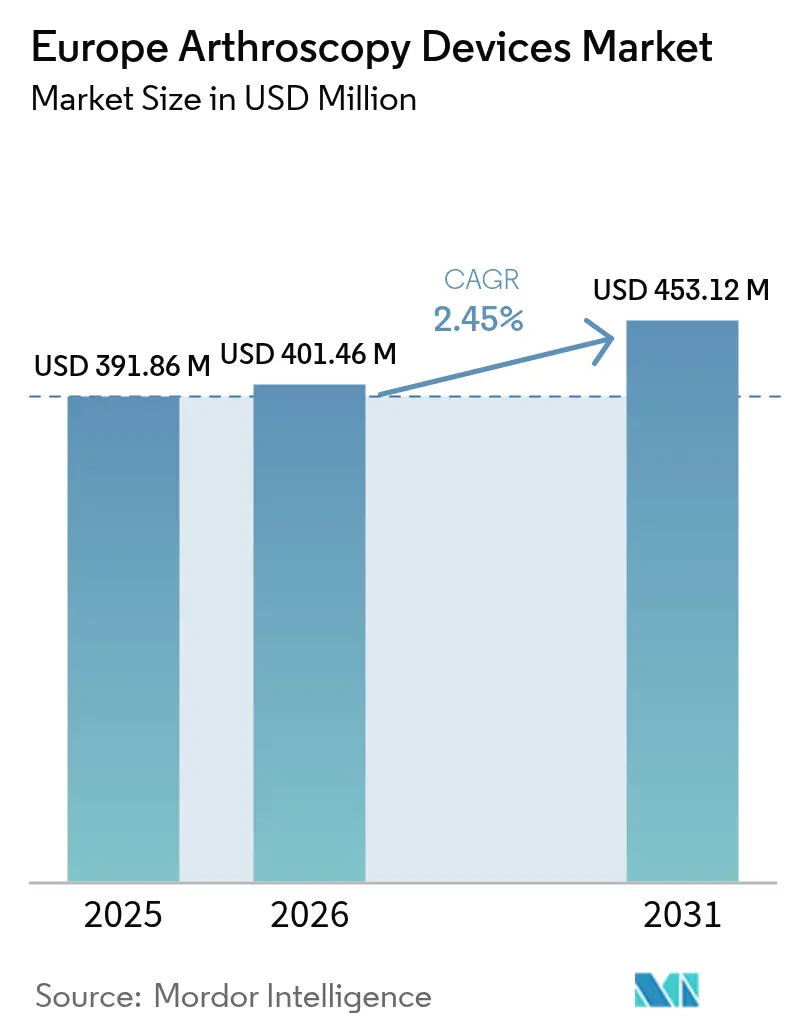

| Marktgröße im Basisjahr (2025) | 391.86 Millionen US-Dollar |

| Marktgröße (2026) | 401.46 Millionen US-Dollar |

| Marktgröße (2031) | 453.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Markts für Arthroskopie-Geräte durch Mordor Intelligence

Die Marktgröße des europäischen Markts für Arthroskopie-Geräte wird voraussichtlich von 391,86 Millionen USD im Jahr 2025 auf 401,46 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,45 % im Zeitraum 2026–2031 einen Wert von 453,12 Millionen USD erreichen. Die Nachfrage wird durch den gleichzeitigen Anstieg sportbedingter Traumata und degenerativer Gelenkerkrankungen aufrechterhalten, auch wenn Erstattungsreformen die Margen verringern und das Gesamtwachstum dämpfen. Die Alterung der Bevölkerung hält Arthroskopie-Eingriffe bei Arthrose dauerhaft in den Operationsplänen der Krankenhäuser, während eine zunehmende Sportbeteiligung den Pool der mit minimalinvasiven Techniken behandelten Verletzungen erweitert. Gerätehersteller, die Arbeitsabläufe für die ambulante Entlassung am gleichen Tag optimieren, gewinnen Marktanteile, da europäische Kostenträger die ambulante Arthroskopie nun günstiger als die stationäre Versorgung erstatten. Gleichzeitig schrecken die EU-MDR-Konformitätskosten kleinere Marktteilnehmer ab und ermöglichen es etablierten Unternehmen mit regulatorischer Skalierung, Ressourcen in 4K/8K-Visualisierung, biologische Implantate und Einwegsätze zu investieren, die die Wechselzeiten in stark frequentierten ambulanten chirurgischen Zentren verkürzen.

Wichtigste Erkenntnisse des Berichts

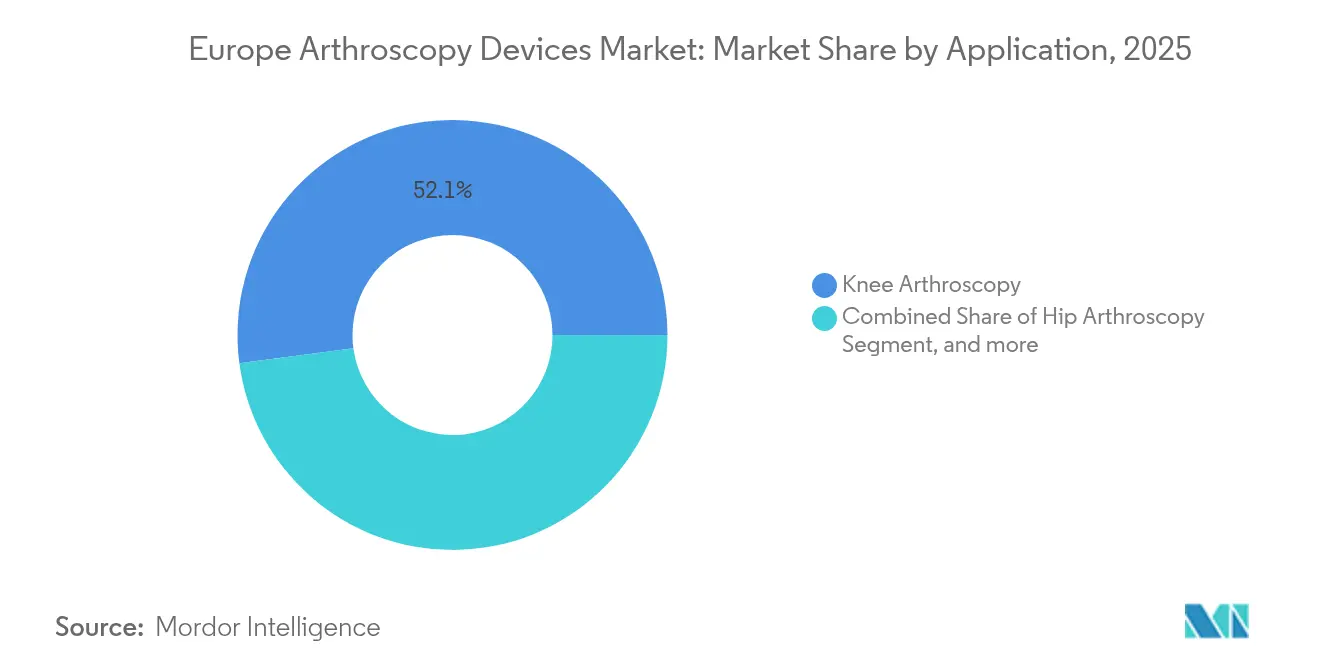

- Nach Anwendung hielten Knieeingriffe im Jahr 2025 einen Anteil von 52,10 % am europäischen Markt für Arthroskopie-Geräte; die Hüftarthroskopie verzeichnet mit einer CAGR von 4,34 % bis 2031 die stärkste Expansion.

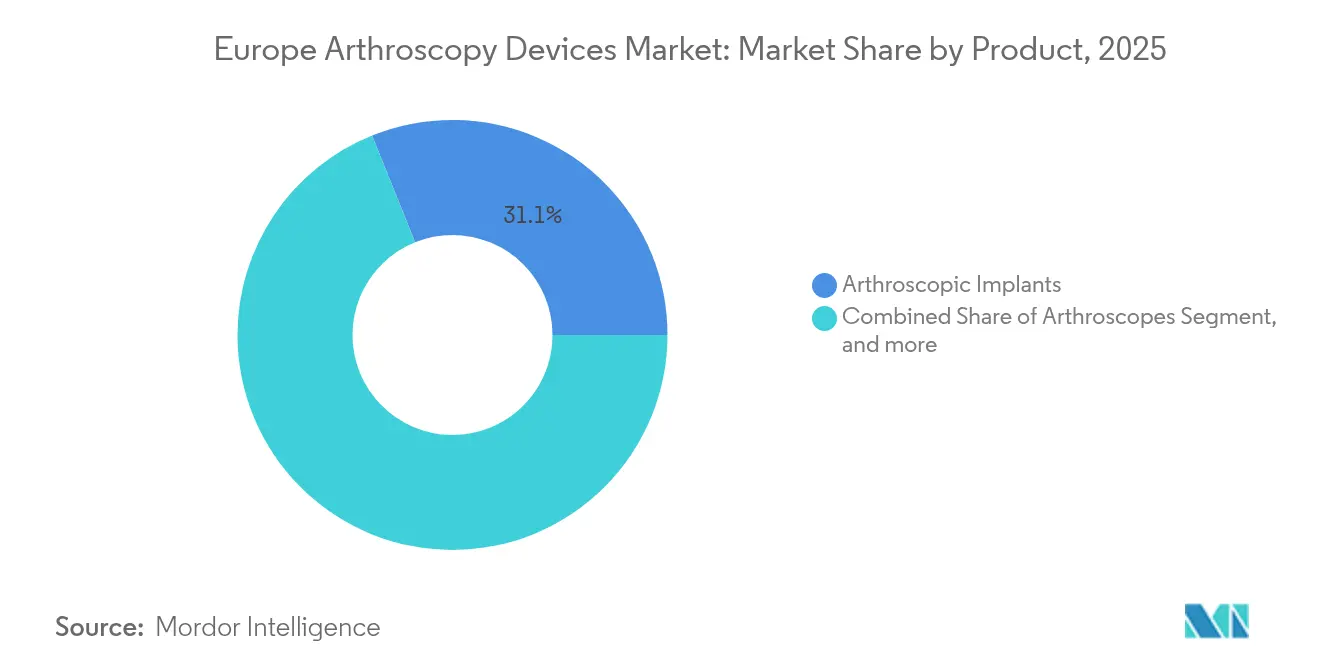

- Nach Produkt entfielen 31,10 % der Marktgröße des europäischen Markts für Arthroskopie-Geräte im Jahr 2025 auf Implantate, während Hochfrequenz- und Energiesysteme mit einer CAGR von 4,28 % bis 2031 das schnellste Wachstum aufweisen.

- Nach Endverbraucher erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 55,00 %, während ambulante chirurgische Zentren die höchste CAGR von 4,55 % bis 2031 verzeichnen.

- Nach Land dominierte Deutschland im Jahr 2025 mit einem Anteil von 33,85 % an der Marktgröße des europäischen Markts für Arthroskopie-Geräte; Spanien führt die Wachstumsliste mit einer CAGR von 3,42 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für Arthroskopie-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Sportverletzungen | +0.4% | Gesamteuropäisch, am stärksten in Deutschland, Vereinigtem Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum ambulanter Arthroskopiezentren | +0.6% | Westeuropa, Ausweitung auf Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung mit Arthrose | +0.5% | Ganz Europa, besonders ausgeprägt in Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Einführung von Mini-Robotik und Nadelarthroskopen | +0.4% | Technologieführende Märkte: Deutschland, Niederlande, Schweiz | Mittelfristig (2–4 Jahre) |

| MDR-Aktualisierungszyklus für die Überwachung nach dem Inverkehrbringen | +0.2% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Einführung von 4K/8K-Visualisierung | +0.3% | Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Sportverletzungen

Die europäische Beteiligung am organisierten Freizeitbereich entwickelt sich weiter nach oben, und die Verletzungslast folgt diesem Trend. UEFA-Überwachungsberichte belegen eine Rate von Verletzungen des vorderen Kreuzbands von 0,09 pro 1.000 Expositionsstunden im Frauenfußball, was sich in hohen Kniearthroskopie-Volumina niederschlägt[1]Europäische Gesellschaft für Sporttraumatologie, Kniechirurgie & Arthroskopie, UEFA-Verletzungsüberwachungsbericht,

esska.org . Nationale Kohortenstudien zeigen, dass sportbedingte Knieverletzungen in den Bereichen Fußball, Basketball und Ski 300–400 % über dem Ausgangswert liegen, was sich mit Europas Freizeitinteressen deckt. Der klinische Konsens bevorzugt nun die Meniskuserhaltung, was die Nachfrage nach Reparaturankern, biologischer Augmentation und Premiumimplantaten gegenüber einfachen Débridement-Instrumenten steigert. Da Rückkehr-zum-Sport-Protokolle eine anatomische Wiederherstellung erfordern, setzen Chirurgen auf höherpreisige Fixationssysteme, die eine schnellere Heilung versprechen. Zusammen erhöhen diese Faktoren den Verfahrenswert, auch wenn die Gesamtzahl der Fälle nur moderat steigt.

Schnelles Wachstum ambulanter Arthroskopiezentren

Ambulante chirurgische Zentren gewinnen Arthroskopie-Volumen, da Kostenträger die Kosten pro Fall genau im Blick haben. Die Schweiz führt bereits 67 % der Operationen ambulant durch, und Ungarn liegt bei 58 %[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, Gesundheitsstatistik 2024,

oecd.org . Der deutsche DRG-Katalog 2025 erschließt neue ambulante Abrechnungsziffern und lenkt die Erstattung zugunsten tagesklinischer Knie- und Hüftarthroskopien. Die Verschiebung zwingt Lieferanten, Einweg-Shaver, versiegelte Optiken und eigenständige Flüssigkeitspumpen zu entwickeln, die Engpässe bei der Zentralsterilisation umgehen. Schnell einzurichtende integrierte Türme unterstützen komprimierte Wechselzeiten und niedrigere Personalquoten – ein entscheidender Vorteil angesichts des Fachkräftemangels von 1,8 Millionen Beschäftigten im Gesundheitswesen in Europa. Anbieter, die Einsparungen beim Arbeitsablauf nachweisen können, gewinnen Ausschreibungen ambulanter chirurgischer Zentren trotz deren kleiner, aber schnell wachsender Basis.

Alternde Bevölkerung mit Arthrose

Westeuropa verzeichnet eine altersstandardisierte Arthrose-Prävalenz von 3.500–4.000 pro 100.000 Einwohner, und die Inzidenz steigt im Gleichschritt mit der Bevölkerungsalterung. Die Arthroskopie bleibt Teil des therapeutischen Pfades – oft vor der Viskosupplementation oder dem Gelenkersatz, insbesondere bei degenerativen Meniskusrissen und multifokalen Knorpelschäden. Deutsche Gesundheitssysteme, die sich im demografischen Epizentrum Europas befinden, verbrauchen folglich den größten Anteil an Arthroskopen, Implantaten und Visualisierungssystemen. Die EUROVISCO-Leitlinien 2024 unterstreichen Patientengruppen, bei denen Arthroskopie in Kombination mit Injektionstherapie jeden der beiden Behandlungsansätze allein übertrifft, und sichern das Volumen trotz des Aufkommens nicht-operativer Modalitäten[3]Cartilage Journal, EUROVISCO-Konsensusleitlinien 2024,

cartilagejournal.org. Komplexe Mehrkompartiment-Pathologien, die bei älteren Erwachsenen häufig auftreten, treiben das Interesse an fortschrittlichen Nahtsystemen und Mehrkanalspumpen voran, die das Operationsfeld während längerer Eingriffe klar halten.

KI-gestützte Einführung von 4K/8K-Visualisierung

Ultrahochauflösende Optiken in Kombination mit KI-gestützter Entscheidungsunterstützung in Echtzeit definieren die intraartikuläre Beurteilung neu. Deutsche Chirurgen berichten von messbar kürzeren Operationszeiten und niedrigeren Revisionsraten nach der Einführung KI-verbesserter 4K-Türme. Algorithmen heben Mikrorisse hervor, die auf Standard-HD unsichtbar sind, erstellen automatisch Operationsberichte und markieren optimale Portalplatzierungen, was die kognitive Belastung überlasteter chirurgischer Teams verringert. Die EU-MDR bietet Validierungswege für Software als Medizinprodukt, die schneller als Hardware-Zulassungen verlaufen, und ermutigt Gerätehersteller, KI-Module mit Kameras und Endoskopen zu bündeln. Einrichtungen, die 8K-Türme einführen, starten gestaffelte Erneuerungszyklen, die die Investitionsbudgets für Ausrüstung trotz Erstattungsdruck erhöhen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fellowship-ausgebildeten Arthroskopisten | -0.3% | Gesamteuropäisch, besonders ausgeprägt in Osteuropa | Langfristig (≥ 4 Jahre) |

| EU-weite Preisobergrenzen und Ausschreibungen | -0.4% | EU-weit, stärkste Auswirkung auf öffentliche Systeme | Kurzfristig (≤ 2 Jahre) |

| Umfangreicher EU-MDR-Rezertifizierungsrückstand | -0.3% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Post-pandemische Personaldefizite im Operationssaal | -0.2% | Gesamteuropäisch, gravierend in Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fellowship-ausgebildeten Arthroskopisten

Europas orthopädische Nachwuchspipeline kann mit der Nachfrage nicht Schritt halten, und erfahrene Arthroskopisten wandern für bessere Vergütung und Ressourcen in den Westen ab. Fellowship-Programme umfassen ein bis zwei Jahre zusätzlich zur Facharztausbildung, was den Weg zur Kompetenz verlängert und die kurzfristige Kapazität begrenzt. Osteuropäische Krankenhäuser spüren den Druck am stärksten, da Talente nach Deutschland und in die Niederlande abwandern. Infolgedessen stehen hochkomplexe Meniskusreparaturen und Hüftarthroskopien häufig vor langen Wartezeiten, was die Nachfrage nach Premiumgeräten verlangsamt. Medizinische Fakultäten vergrößern ihre sportmedizinischen Kohorten, doch die Berufsanfänger-Welle wird sich erst in den späten 2020er Jahren materialisieren. Dieser Engpass beim Humankapital schmälert das Umsatzpotenzial selbst dort, wo die Patientenwarteschlangen lang sind.

EU-weite Preisobergrenzen und Ausschreibungen

Zentralisierte Beschaffung ist in Europas steuerfinanzierten Systemen die Norm, und jüngste DRG-Revisionen in Deutschland setzen implizite Kostengrenzen für Arthroskopie-Verbrauchsmaterialien. Italiens verzögerte Tarifaktualisierung trübt die Aussichten weiter, und Krankenhäuser reagieren mit aggressiven volumenbasierten Ausschreibungen, die die Margen drücken. Die Prüfung der Gerätepreise durch die Europäische Kommission im Rahmen der EU4Health-Initiative deutet auf eine breitere Einführung von Referenzpreisen hin. Wertbasierte Vergaben, bei denen funktionale Ergebnisse gegenüber aufwendigen Ausstattungsmerkmalen überwiegen, benachteiligen Durchbruchsprodukte mit hoher F&E-Amortisation. Daher müssen Lieferanten klare Kosteneinsparungen – kürzere Operationszeit, weniger Komplikationen – nachweisen, bevor sie einen Preisaufschlag durchsetzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Knieeingriffe treiben das Mengenwachstum

Kniefälle machten 2025 einen Anteil von 52,10 % am europäischen Markt für Arthroskopie-Geräte aus, was die Anfälligkeit des Gelenks für Kontakt- und Drehbewegungssportarten sowie degenerativen Verschleiß unterstreicht. Hüftarthroskopien, die in der Routinepraxis noch jünger sind, verzeichnen eine CAGR von 4,34 % bis 2031, angetrieben durch zunehmende Diagnosen des femoroacetabulären Impingements bei jüngeren sportlich aktiven Erwachsenen. Der ESSKA-Konsens 2024, der die Meniskusreparatur gegenüber der Resektion empfiehlt, erhöht die Implantatanzahl pro Fall und stimmt mit dem Premiumisierungstrend überein. Die Marktgröße des europäischen Markts für Arthroskopie-Geräte, die mit Knieeingriffen verbunden ist, profitiert von breiteren Instrumentenpaletten, biologischen Gerüsten und Hochfluss-Pumpen, die die Sicht bei komplexen Reparaturen aufrechterhalten. Schulter- und Ellbogenindikationen bleiben stabil, angetrieben durch Rotatorenmanschettenerkrankungen bei alternden Arbeitnehmern, während Sprunggelenk- und Handgelenkarthroskopien durch die Instrumentenminiaturisierung für die Kleingelenkchirurgie einen Aufschwung erfahren. Da die Eingriffskodierung im gesamten Block standardisiert wird, nutzen Chirurgen einheitliche Ausbildungsmodule, die Knie- und Hüfttechniken weiter an der Spitze der Fallmixhierarchie verankern.

Chirurgen, die Kniearthroskopien durchführen, bevorzugen zunehmend All-Inside-Reparatursysteme, die die Tunnelbohrzeit verkürzen und ambulante Arbeitsabläufe erleichtern. Hüftspezifische Portale haben sich weiterentwickelt und ermöglichen eine Labrumerhaltung, die die Arthroplastik verzögert und die Einführung bei jüngeren Patientengruppen rechtfertigt. Die Branche für Arthroskopie-Geräte in Europa verzeichnet auch eine zunehmende Verwendung biologischer Augmentation – PRP, Knochenmarkkonzentrat – innerhalb der Gelenkkapsel, was die Verbrauchsmaterialverkäufe auf die Basishardware aufsattelt. Da nationale Register, wie das britische NJR, nun die Reinterventionsraten verfolgen, tendieren Einrichtungen zu Implantaten mit Langzeitdaten, was die Markentreue bei führenden Anbietern stärkt. Zusammen genommen sichern diese Trends Knieeingriffen den Platz als Volumensführer, während Hüftarthroskopien das stärkste inkrementelle Wachstum liefern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Implantate führen trotz Energiesysteminnovation

Implantate hielten 2025 einen Anteil von 31,10 % an der Marktgröße des europäischen Markts für Arthroskopie-Geräte und spiegeln damit ihre zentrale Rolle bei der definitiven Gewebefixation wider. Die Markteinführung des AGILI-C-Knorpelimplantats und des REGENETEN-Gerüsts durch Smith+Nephew ist beispielhaft für einen Wandel hin zu biologischen Lösungen, die mechanische Stabilität mit regenerativen Impulsen verbinden. Hochfrequenzsonden und Plasmasonden verzeichnen mit einer CAGR von 4,28 % ein starkes Wachstum dank des Versprechens präziser Gewebemodulation, reduzierter Blutungen und schnellerer Wechselzeiten, was sie im ambulanten Bereich attraktiv macht. Arthroskope selbst verwenden nun Chip-on-Tip-Sensoren und Einwegschäfte, doch die Erneuerungszyklen sind eher an optische Fortschritte als an Mengensprünge geknüpft.

Motorbetriebene Shaver konkurrieren mit Energiegeräten, doch die besten Ergebnisse erfordern oft ein hybrides Setup, was die Nachfrage nach beiden Produktlinien aufrecht erhält. Flüssigkeitsverwaltungskonsolen integrieren Absaugung, Zufluss und Druckregelung unter Touchscreen-Steuerung – ein attraktives Wertversprechen für personalknapp ausgestattete Operationssäle. Visualisierungstürme entwickeln sich von HD zu 4K und bald zu 8K und etablieren einen Erneuerungszyklus für Kapitalanlagen, der Lieferanten gegen schwächelnde Verbrauchsmaterialpreise absichert. Da die EU-MDR die Anforderungen an Neuzulassungen erhöht, nutzen größere Unternehmen die Breite ihres Katalogs, um Implantate, Pumpen und Arthroskope als Bündellösungen zu verkaufen und so die Kontoreichweite in ganz Europa zu vertiefen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Ambulante chirurgische Zentren gewinnen an Fahrt bei anhaltender Krankenhausdominanz

Krankenhäuser hielten 2025 einen Umsatzanteil von 55,00 % am europäischen Markt für Arthroskopie-Geräte, gestützt durch bestehende Infrastruktur, die Notfallversorgung bei Traumata und die Komplexität von Revisionseingriffen. Dennoch sind ambulante chirurgische Zentren der unbestrittene Wachstumsmotor, der mit einer CAGR von 4,55 % expandiert und Erstattungsverbesserungen von Kostenträgern erhält, die die Kosten pro Fall senken wollen. Die ambulante Durchdringungsrate der Schweiz von 67 % zeigt, was ausgereifte Ökosysteme ambulanter chirurgischer Zentren erreichen können, und die deutsche Kodierungsreform 2025 eröffnet ähnliche Wege. Die Marktgröße des europäischen Markts für Arthroskopie-Geräte, die mit ambulanten chirurgischen Zentren verbunden ist, wächst nicht nur durch höhere Fallzahlen, sondern auch durch Premiumpreise für Einweg-Shaver, vorsteril verpackte Implantatschalen und All-in-One-Visualisierungswagen, die die Wechselzeiten verkürzen.

Praxisbasierte Einrichtungen bleiben eine Nische, begrenzt auf diagnostische Nadelarthroskopie und kleinere Débridements aufgrund von Sterilisations- und Anästhesiebeschränkungen. Krankenhäuser reservieren Operationssaalblöcke zunehmend für komplexe Rekonstruktionen, während unkomplizierte Meniskus- oder Labrumreparaturen in ambulante chirurgische Zentren verlagert werden. Geräteanbieter passen ihre Verpackungen – farbkodierte Tabletts, RFID-Verfolgung – an die schlanken Personalstrukturen ambulanter chirurgischer Zentren an, um die Rückverfolgbarkeit zu verbessern und den Zählvorgang zu beschleunigen. Im Prognosezeitraum kann jedes Produkt, das Raumbesetzungszeiten verkürzt oder die Resterilisierung überflüssig macht, selbst unter Europas strengen Ausschreibungsregeln zu einem Premiumpreis angeboten werden.

Geografische Analyse

Deutschland befehligte 2025 einen Anteil von 33,85 % am europäischen Markt für Arthroskopie-Geräte – ein Ergebnis starker orthopädischer Ausbildung, breiter Versicherungsabdeckung und DRG-Pfade, die sowohl stationäre als auch ambulante Eingriffe erstatten. Die Einführung KI-gesteuerter 4K-Türme im Land setzt einen Technologiemaßstab, den andere imitieren. Spanien verzeichnet trotz seiner geringeren Größe mit einer CAGR von 3,42 % den schnellsten Fortschritt, angetrieben durch die Modernisierung des Gesundheitssystems, Investitionen in die Sportmedizin und ausgeweitete Kapazitäten ambulanter chirurgischer Zentren in Madrid und Katalonien. Das Vereinigte Königreich bleibt ein bedeutender Markt, muss aber die regulatorische Divergenz nach dem Brexit bewältigen, die CE-Kennzeichnungsübergänge erschwert.

Frankreich nutzt zentralisierte Beschaffung zur Standardisierung der Implantatauswahl, während Italiens verzögerte Tarifaktualisierung Erstattungsunsicherheiten schafft, die die Premium-Einführung einschränken. Die Marktgröße des europäischen Markts für Arthroskopie-Geräte in den nordischen Ländern profitiert von wertbasierten Rahmenbedingungen, die dokumentierte Ergebnisse gegenüber Anschaffungskosten belohnen. Medartis' 17%iges EMEA-Wachstum, verankert durch die deutsche Expansion, zeigt, wie Distributoren geografische Unterschiede in den Einführungskurven nutzen können. Die regulatorische Harmonisierung unter der EU-MDR schafft eine einheitlichere Compliance-Landschaft, doch die Erstattungsregelungen bleiben hartnäckig national und erfordern länderspezifische Marktzugangsstrategien.

Regulatorisches Umfeld

Arthroskopiegeräte, die in der EU verkauft werden, unterliegen der Verordnung (EU) 2017/745 (MDR). Der Rahmen erhöht kontinuierlich die Anforderungen an klinische Nachweise und die Überwachung nach dem Inverkehrbringen, sodass sich Hersteller weiterhin darauf konzentrieren, eine gültige CE-Zertifizierung über Benannte Stellen aufrechtzuerhalten. Im April 2026 veröffentlichte die Medical Device Coordination Group (MDCG) aktualisierte Leitfäden zur Unterstützung der Konformität, einschließlich der EMDN-Versionshistorie (MDCG 2026-3) und eines jährlichen Änderungsprotokolls (MDCG 2026-2), was die Dokumentationsdisziplin bei der Geräteklassifizierung und den technischen Unterlagen weiter stärkt.

Im Mai 2026 erhöhte die Europäische Kommission die betrieblichen und qualitativen Anforderungen an die Konformitätsbewertung mit der Durchführungsverordnung (EU) 2026/977 der Kommission (angenommen am 4. Mai 2026). Die Maßnahme legt einheitliche Anforderungen an Qualitätsmanagement und Verfahren für die Tätigkeiten der Benannten Stellen fest, mit Anwendung ab dem 25. Februar 2027. Im selben Monat wurde das UDI/Geräte-Modul in EUDAMED für Hersteller obligatorisch (28. Mai 2026), was die Vorbereitung auf UDI und Geräteregistrierung für Arthroskope, Implantate und motorisierte Instrumente beschleunigt. Unabhängig davon erörterten die EU-Gesundheitsminister im Juni 2026 den Fortschritt des Kommissionsvorschlags vom 16. Dezember 2025, der auf die Vereinfachung von Aspekten des Medizinprodukterahmens abzielt, was auf anhaltende politische Aktivität in Bezug auf Vorhersehbarkeit und Verwaltungsaufwand hinweist, während die zentralen MDR-Anforderungen weiterhin in Kraft bleiben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die spezialisierte Zulieferung von Komponenten (Optik, präzisionsgefertigte Metallteile, medizinische Polymere), Geräteentwicklung und -herstellung, Sterilisations- und Verpackungsvalidierung sowie die länderübergreifende Distribution an Krankenhäuser und ambulante Operationszentren. Die europäische Produktion von arthroskopischen Instrumenten und Kanülensystemen konzentriert sich auf etablierte Fertigungscluster, darunter der schwäbische Cluster in Deutschland und der Korridor in der Emilia-Romagna in Italien, wo Präzisionsbearbeitung und strenge Prozesskontrollen die Herstellung wiederverwendbarer Instrumente und die Endoskopmontage unterstützen. Eine strukturelle Abhängigkeit besteht weiterhin bei kritischen optischen Vorprodukten wie Saphir-Stablinsenrohlingen, deren Produktion bei spezialisierten deutschen Herstellern konzentriert ist, was sich auf Lieferzeiten und Anforderungen an die Lieferantenqualifizierung auswirkt.

Auf der nachgelagerten Seite fungieren Logistikzentren in den Benelux-Ländern als Tor für Lagerhaltung und Qualitätssicherung von Geräten, die innerhalb Europas transportiert werden, und unterstützen sowohl Direktlieferungen als auch ausschreibungsgetriebene Nachbevorratung. Die Vermarktung folgt üblicherweise einem zweistufigen Modell, bei dem große Originalhersteller (OEMs) große Krankenhausnetzwerke direkt versorgen und sich für die regionale Abdeckung von Krankenhausgruppen, ambulanten Operationszentren und kleineren Märkten auf spezialisierte orthopädische Distributoren verlassen. Die Anforderungen der EU-MDR-Konformität und Rezertifizierung, die durch Branchenfeedback wie die Empfehlungen der BioMed Alliance (März 2025) hervorgehoben werden, erhöhen den Kosten- und Dokumentationsaufwand entlang der Kette und veranlassen die Hersteller zu einer strafferen Portfolio-Priorisierung sowie einer engeren Abstimmung zwischen Herstellern, Benannten Stellen und Distributionspartnern, um Verfügbarkeitsstörungen zu vermeiden.

Wettbewerbslandschaft

Deutschlands Anteil von 34,11 % am europäischen Markt für Arthroskopie-Geräte im Jahr 2024 spiegelt seine dreifachen Vorteile wider: demografische Größe, Gesundheitssystemreife und regulatorische Führungsrolle. Die alternde Bevölkerung des Landes treibt das Arthrosevolumen an, während seine robuste Sportkultur Traumafälle über alle Altersgruppen hinweg generiert. Der deutsche DRG-Katalog 2025 berücksichtigt speziell ambulante Arthroskopien und schafft Vergütungspfade, die die tagesklinische Entlassung fördern. Als EU-MDR-Regulierungszentrum geht die deutsche Zulassung dem breiteren europäischen Rollout oft voraus und verschafft lokalen Krankenhäusern als erste Zugang zu konformen Technologien. Medartis' Erweiterung seines Vertriebszentrums in Umkirch auf 1.100 Quadratmeter unterstreicht die zentrale Rolle des Landes in der europäischen Gerätelogistik und unterstützt die EMEA-Wachstumsrate des Unternehmens von 17 %.

Spaniens CAGR von 3,56 % bis 2030 übertrifft den regionalen Durchschnitt, angetrieben durch Gesundheitsmodernisierung und ausgeweitete chirurgische Kapazitäten. Die Investitionen des Landes in ambulante Infrastruktur stimmen mit den europäischen Trends zur ambulanten Versorgung überein, während seine alternde Bevölkerung die Nachfrage nach Gelenkerhaltung aufrecht erhält. Die spanische Beschaffung legt zunehmend Wert auf wertbasierte Vergaben, die dokumentierte Ergebnisse gegenüber Marketingbehauptungen belohnen. Die nationale Sportmedizin-Infrastruktur, insbesondere rund um Fußball- und Basketballakadomien, generiert ein stetiges Arthroskopie-Volumen, das die altersbedingte degenerative Pathologie ergänzt. Da spanische Zentren fortschrittliche Visualisierung und energiebasiertes Gewebemanagement einführen, steigt der Geräteverbrauch pro Eingriff, selbst wenn die Fallzahlen nur moderat wachsen.

Das Vereinigte Königreich, Frankreich und Italien stellen reife Märkte mit etablierten Praxismustern und Beschaffungsbeziehungen dar. Nach dem Brexit geht das Vereinigte Königreich einen eigenen regulatorischen Weg, der für Hersteller zusätzliche Komplexität mit sich bringt, aber den Zugang zu fortschrittlichen Arthroskopie-Technologien erhält. Frankreichs zentralisierter Einkauf nutzt Mengenrabatte bei gleichzeitiger Standardisierung klinischer Protokolle, und Italiens verzögerte Tarifimplementierung schafft Erstattungsunsicherheiten, die die Premium-Einführung einschränken. In Nordeuropa, einschließlich Niederlande, Schweiz und nordische Länder, priorisieren fortschrittliche Gesundheitssysteme Patientenergebnisse und technologische Innovation und schaffen aufnahmefähige Märkte für Geräte, die einen klaren klinischen Wert demonstrieren. Die Marktgröße des europäischen Markts für Arthroskopie-Geräte variiert erheblich von Land zu Land, doch der zugrunde liegende Trend zur ambulanten Versorgung, biologischen Augmentation und Workflow-Optimierung überschreitet nationale Grenzen.

Marktführer für Arthroskopie-Geräte in Europa

Johnson & Johnson (DePuy Synthes)

Arthrex Inc.

Conmed Corporation

Richard Wolf GmbH

Karl Storz GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich besteht in der Verringerung regulatorischer Reibungsverluste für ausgereifte orthopädische Technologien im Rahmen der EU-MDR durch die delegierten Verordnungen der Kommission vom März 2026, die die Liste der Well-Established Technologies (WET)-Gerätetypen von 12 auf rund 67 erweitern, einschließlich orthopädischer Geräteklassen wie Knochenankern. Für Arthroskopie-Portfolios entsteht dadurch Spielraum für Hersteller, bewährte Implantat- und Fixierungslinien aufrechtzuerhalten oder zu erneuern, während Ressourcen auf stärker differenzierte Segmente umverteilt werden, darunter Einweg-Workflow-Kits, Energiesysteme und Visualisierungs-Upgrades, die Anbietern helfen, die im Marktüberblick besprochenen Anforderungen an ambulanten Durchsatz und Personalkapazitäten zu erfüllen.

Anbieterorientierte Workflow-Lösungen bleiben ebenfalls ein praktischer Wachstumshebel, da europäische Systeme mehr Fälle in Richtung tagesklinischer Behandlungspfade verschieben, was die Nachfrage nach integrierten, schnell einsatzbereiten Plattformen und schulungsunterstützter Techniknutzung fördert. Die Unternehmensaktivitäten deuten auf anhaltende Investitionen in die Ausbildungskapazität von Chirurgen als Vermarktungsinstrument hin, darunter Arthrex, das strukturierte medizinische Fortbildungsprogramme in Europa durchführt, mit geplanten Sitzungen in seinem ArthroLab in München im Oktober 2026. Gleichzeitig konzentrieren orthopädische Unternehmen ihre Investitionen weiterhin dort, wo die europäische Nachfrage und die Vertriebsinfrastruktur am stärksten sind, was sich darin zeigt, dass Medartis in seiner Ergebnismitteilung für 2025 EMEA als seinen wichtigsten Wachstumstreiber angibt, was darauf hindeutet, dass Lieferantenaufmerksamkeit und kommerzielle Ressourcen in der Region trotz MDR-bedingter Kosten aufrechterhalten werden.

Aktuelle Branchenentwicklungen

- März 2026: Arthrex Swiss AG kündigte Pläne an, im November 2026 einen neuen Schweizer Hauptsitz in Zollikofen zu eröffnen, um das Personalwachstum und die regionale Expansion zu unterstützen. Der Schritt stärkt die lokale kommerzielle und schulungsbezogene Infrastruktur in der Nähe wichtiger westeuropäischer Arthroskopie-Kunden und unterstützt schnellere Serviceantworten und engere Zusammenarbeit mit Chirurgen.

- Februar 2026: Arthrex erwarb zusätzliches Land angrenzend an seinen Arthrex Manufacturing Inc. East-Campus in Ave Maria, Florida, um den Bau einer neuen Arthrex Academy zu ermöglichen. Die erweiterte Ausbildungskapazität unterstützt eine breitere Verbreitung arthroskopischer Techniken und Geräte-Workflows und stärkt herstellergeführte Schulungen als Nachfragetreiber, der auch EMEA-Chirurgen über globale Programme erreicht.

- Februar 2024: Smith+Nephew erweiterte sein Sports-Medicine-Portfolio um das CARTIHEAL AGILI-C-Knorpelreparaturimplantat und das REGENETEN Bioinductive Implant zur Sehnenaugmentation. Die Erweiterungen vertiefen das Premium-Implantatangebot für Gelenkerhalt und -reparatur und unterstützen höherwertige Verfahrensmischungen, da europäische Chirurgen den Erhalt von Meniskus und Knorpel stärker betonen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der europäische Markt für Arthroskopiegeräte definiert als die Umsätze, die mit Geräten zur Durchführung arthroskopischer Eingriffe an Gelenken erzielt werden, einschließlich Visualisierung, Flüssigkeitsmanagement und chirurgischer Instrumente, die an Versorgungseinrichtungen in ganz Europa geliefert werden.

Der Anwendungsbereich schließt Eingriffsgebühren, chirurgische Dienstleistungen, Bildgebung außerhalb des Arthroskopie-Turms, allgemeine OP-Kapitalausrüstung ohne spezifischen Arthroskopiebezug sowie postoperative Rehabilitationsleistungen aus.

Übersicht der Segmentierung

- Nach Anwendung

- Kniearthroskopie

- Hüftarthroskopie

- Wirbelsäulenarthroskopie

- Schulter- und Ellbogenarthroskopie

- Weitere Arthroskopie-Anwendungen

- Nach Produkt

- Arthroskope

- Arthroskopische Implantate

- Motorbetriebene Shaver und Resektionssysteme

- Flüssigkeitsverwaltungssysteme

- Hochfrequenz- und Energiesysteme

- Visualisierungs- und Bildgebungssysteme

- Weitere Produkte

- Nach Endverbraucher

- Krankenhäuser

- Ambulante Chirurgische Zentren (ASZ)

- Praxisbasierte und klinikbasierte Einrichtungen

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Zusammenstellung von Signalen zu Eingriffsvolumina, Verschiebungen im Versorgungsumfeld und dem regulatorischen Kontext für Medizinprodukte in Europa, gefolgt von der Zuordnung dieser Inputs zur Gerätenachfrage. Für die Ausgangsstruktur nutzten wir öffentliche Referenzquellen wie Eurostat-Gesundheitsstatistiken, OECD-Gesundheitsstatistiken, Material der Europäischen Kommission und Leitlinienseiten zur EU-MDR sowie Veröffentlichungen nationaler Gesundheitsministerien (zum Beispiel Berichte über stationäre und tagesklinische Aktivitäten).

Zur Gegenprüfung von Geräte- und Handelsbewegungen haben wir außerdem UN Comtrade, relevante Zoll- und Tarifhinweise, peer-reviewte orthopädische Fachzeitschriften sowie Websites klinischer und orthopädischer Fachverbände in Europa überprüft. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden genutzt, um die Richtung der Produktmix-Entwicklung und den Preisdruck im Zeitverlauf zu verstehen. Wo öffentliche Details begrenzt waren, wurden ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene verwendet, um spezifische Annahmen zu validieren. Diese Sekundärquellen sind nicht erschöpfend, und wir haben zusätzlich weitere öffentliche Dokumente und Datensätze zur Klärung und Gegenprüfung herangezogen.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Beteiligten entlang der Arthroskopie-Wertschöpfungskette erhoben, darunter Distributoren, Beschaffungsteams von Krankenhäusern, ambulante Operationszentren und klinische Anwender. Diese Gespräche nutzten wir, um typische Gerätekombinationen pro Eingriff, Austauschzyklen für wiederverwendbare Produkte und das in Ausschreibungen beobachtete Preisverhalten zu validieren, und prüften anschließend die Muster über die wichtigsten europäischen Teilregionen hinweg, damit Länder-Ausreißer die Gesamtwerte nicht verzerren.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 16 % | |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 19 % | Manager: 46 % |

Marktdimensionierung und Prognose

Die Marktdimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Signale zu Eingriffen und Patientenpools in Gerätenachfrage umgerechnet und anschließend mithilfe realistischer durchschnittlicher Verkaufspreise in Umsatz übersetzt wurden. Konkret verknüpften wir die Anzahl der Arthroskopie-Eingriffe nach wichtigen Gelenken, die Verschiebung zwischen stationären und ambulanten Umgebungen sowie die Austauschintensität bei Endoskopen und motorisierten Instrumenten, um den jährlichen Stückzahlbedarf zu ermitteln. Dieser Stückzahlbedarf wurde dann mit gemischten Preisen nach Gerätekategorie multipliziert.

Um die Ergebnisse abzusichern, glichen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen ab, etwa einer Zusammenfassung von Anbietern und Vertriebskanälen für eine Stichprobe von Ländern und einem Kreuzabgleich von Volumen mal ASP für stark genutzte Verbrauchsmaterialien. Wo Daten zu Eingriffen auf Länderebene nicht durchgängig veröffentlicht waren, wurden Lücken mithilfe von Proxy-Indikatoren wie orthopädischen Operationsraten, dem Anteil tagesklinischer Eingriffe und der Krankenhausbettenauslastung behandelt, gefolgt von einer interviewbasierten Normalisierung.

Die Prognose stützte sich auf eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regressionsbetrachtung. Treiber wie die alternde Bevölkerung, die Häufigkeit von Sportverletzungen, die Verschiebung zu ambulanten Eingriffen und die verschärfte Beschaffungsprüfung im Rahmen der EU-MDR wurden auf ihre Auswirkungen auf Eingriffswachstum und Preisgestaltung getestet. Wenn Treibersignale in unterschiedliche Richtungen zeigten, priorisierten wir Annahmen, die wiederholt von Befragten bestätigt wurden und auf beobachtbare Aktivitäten im Gesundheitssystem zurückgeführt werden konnten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die endgültige Zahl mit dem tatsächlichen Marktverhalten übereinstimmt. Die Ergebnisse wurden mit unabhängigen Signalen wie Trends beim Eingriffsvolumen, Import- und Exportbewegungen für relevante Gerätekategorien sowie beobachtbarem Preisdruck in öffentlichen Ausschreibungen verglichen. Größere Abweichungen wurden vor der endgültigen Freigabe überprüft.

Eine zweite Analystenprüfung wurde auf die gesamte Modelllogik angewendet. Ausreißer auf Länder- oder Geräteklassenebene wurden erst nach erneuter Überprüfung der zugrunde liegenden Annahme überarbeitet. Wird ein größeres Änderungsereignis festgestellt (zum Beispiel eine starke Preiskorrektur oder eine bedeutende Verschiebung bei der Akzeptanz ambulanter Behandlungen), kontaktiert das Team die Quellen erneut, um Richtung und Ausmaß zu bestätigen. Die Berichte werden jährlich aktualisiert, und vor der Auslieferung wird ein erneuter Durchgang durchgeführt, damit Kunden eine aktuelle Sichtweise erhalten, die dem neuesten verfügbaren Jahr entspricht.

Vergleich der Marktdimensionierung von Mordor Intelligence für den europäischen Markt für Arthroskopiegeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Arthroskopiegeräte in Europa können erheblich voneinander abweichen, da Studien unterschiedliche Produktabgrenzungen, Jahreskonventionen und Preislogiken anwenden. Die Streuung nimmt zudem zu, wenn Eingriffsvolumina indirekt abgeleitet werden oder wenn eine globale Zahl anhand fester Anteile auf Europa aufgeteilt wird, die möglicherweise die länderspezifischen Unterschiede im Versorgungsumfeld nicht widerspiegeln.

Die Vergleichstabelle zeigt eine breite Spanne, und im Modell von Mordor Intelligence bleibt der Umfang auf die Umsätze mit Arthroskopiegeräten in Europa beschränkt, mit dem Basisjahr 2025. Dies vermeidet eine Vermischung mit angrenzenden Sportmedizin-Implantaten oder breiteren minimalinvasiven Chirurgiewerkzeugen. Einige andere Schätzungen scheinen einen breiteren Produktkorb einzubeziehen, wie Visualisierungstürme und Implantate, und verwenden möglicherweise eine aggressivere ASP-Entwicklung oder längere Prognosezeiträume, ohne dies gegen aktuelle Ausschreibungspreise und Raten der Verschiebung zu ambulanten Eingriffen abzugleichen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 391,86 Mio. USD (2025) | |

| Branchenforschungsportal A | 5,00 Mrd. USD (2025) | Verwendet einen breiteren Produktkorb, der explizit mehrere Systemtypen und Implantate einschließt, wodurch angrenzende orthopädische Geräteumsätze über die Kernnachfrage nach Arthroskopiegeräten hinaus einbezogen werden können, was den adressierbaren Wert aufbläht. |

| Branchenverlag B | 1,65 Mrd. USD (2026) | Verwendet ein anderes Basisjahr und scheint Verbrauchsmaterialien und breitere Instrumentensets mit höheren Wachstumsannahmen zusammenzufassen, wobei die Dimensionierungslogik weniger transparent ist, wie der europäische Ländermix und der Preisdruck abgeglichen werden. |

Betrachtet man die drei Zahlen, so resultiert der Großteil der Unterschiede daraus, was als Arthroskopiegerät gezählt wird, sowie aus dem Basisjahr und der Fortschreibung der Preise. Durch die Beschränkung auf beobachtbare, eingriffsgetriebene Nachfragesignale und klare Einschlusskriterien bleibt die Schätzung leichter reproduzierbar und leichter anpassbar, wenn neue Erkenntnisse zu Volumina oder Preisen verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Arthroskopie-Geräte bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 453,12 Millionen USD erreichen und damit ausgehend von einem Basiswert von 401,46 Millionen USD im Jahr 2026 mit einer CAGR von 2,45 % wachsen.

Welches Gelenkverfahren wird voraussichtlich in den nächsten fünf Jahren am schnellsten wachsen?

Die Hüftarthroskopie führt die Wachstumsliste mit einer CAGR von 4,34 % an, angetrieben durch eine zunehmende Erkennung des femoroacetabulären Impingements und eine steigende Nachfrage nach Labrumerhaltungstechniken.

Wie beeinflussen ambulante chirurgische Zentren die Kaufentscheidungen für Arthroskopie-Geräte?

Ambulante chirurgische Zentren bevorzugen Einwegsinstrumente, integrierte 4K-Türme und vorsteril verpackte Implantatsets, die die Wechselzeiten beschleunigen und die tagesklinische Entlassung unterstützen, was Anbietern mit workflow-optimierten Portfolios ermöglicht, Ausschreibungen zu gewinnen.

Warum entfällt auf Deutschland der größte Anteil der Geräteverkäufe in diesem Bereich?

Deutschland vereint eine große alternde Bevölkerung, eine starke Sportbeteiligung und progressive Erstattungskodierungen, die ambulante Arthroskopien fördern, und beanspruchte 2025 gemeinsam 33,85 % der regionalen Umsätze.

Welche Technologie-Upgrades werden am ehesten ältere Arthroskope ersetzen?

KI-gestützte 4K/8K-Visualisierungssysteme gewinnen an Bedeutung, da sie die diagnostische Genauigkeit verbessern, die Operationszeit verkürzen und automatisierte Dokumentationsfunktionen für überlastete Chirurgenteams integrieren.

Wie wirkt sich der Mangel an ausgebildeten Arthroskopisten auf die Geräteeinführung in Europa aus?

Die begrenzte Verfügbarkeit Fellowship-ausgebildeter Chirurgen verlangsamt die Einführung komplexer Reparaturwerkzeuge und Premiumimplantate, insbesondere in Osteuropa, auch wenn Patientennachfrage und technologische Bereitschaft hoch bleiben.

Seite zuletzt aktualisiert am: