Marktgröße und Marktanteil für diagnostische Bildgebungsgeräte in den Niederlanden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

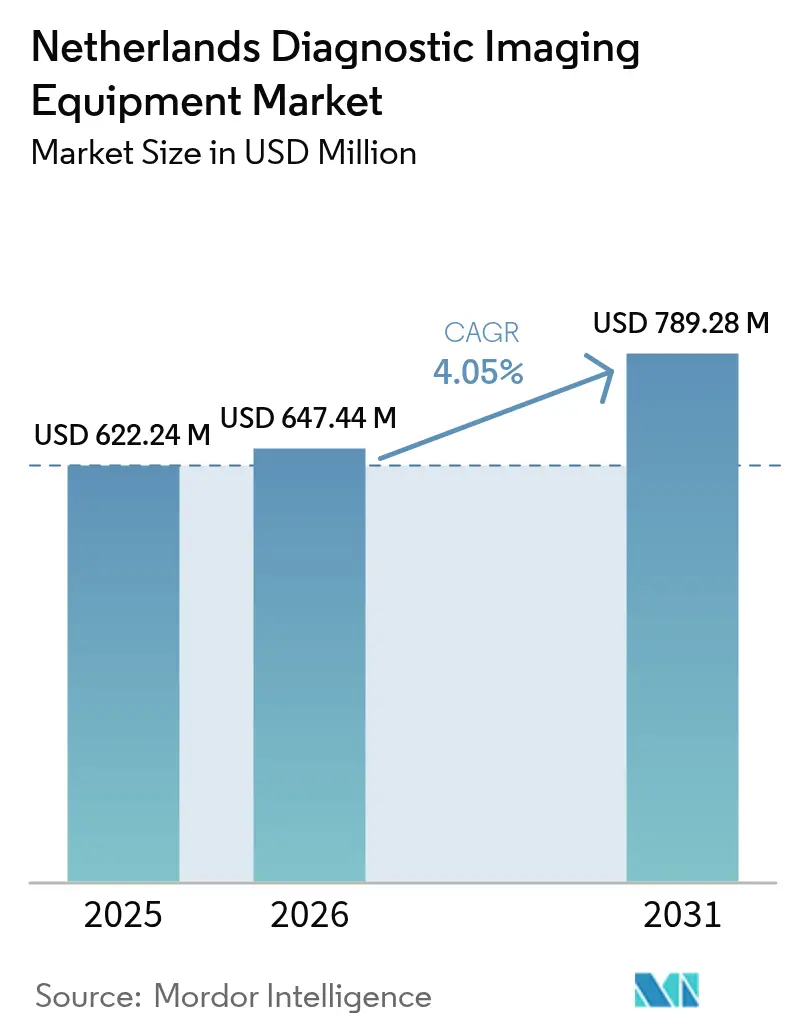

| Marktgröße im Basisjahr (2025) | 622.24 Millionen US-Dollar |

| Marktgröße (2026) | 647.44 Millionen US-Dollar |

| Marktgröße (2031) | 789.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

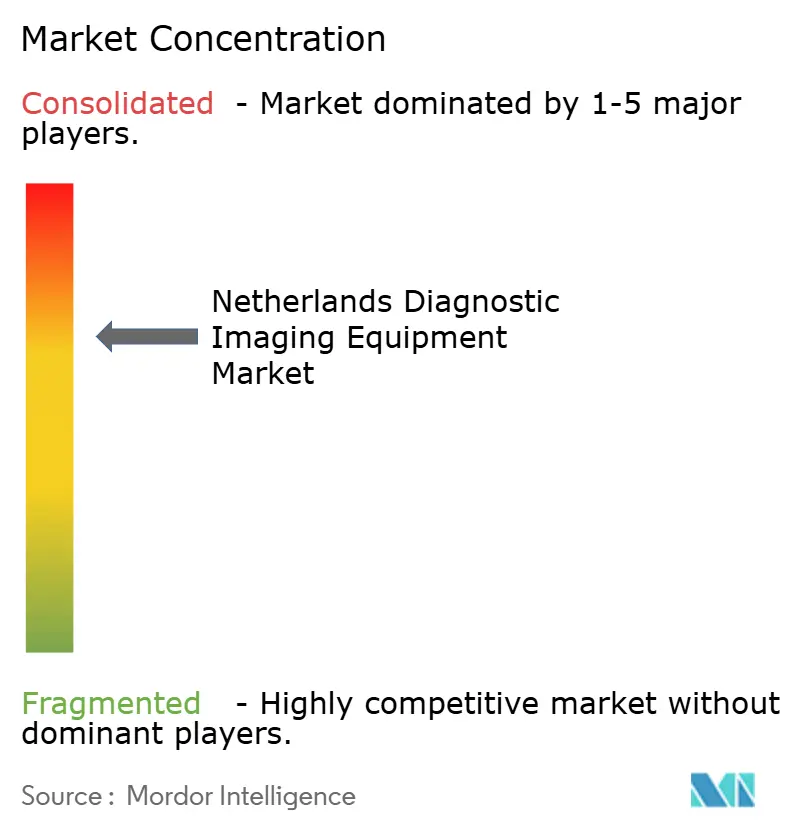

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte in den Niederlanden von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte in den Niederlanden wurde im Jahr 2025 auf USD 622,24 Millionen geschätzt und soll von USD 647,44 Millionen im Jahr 2026 auf USD 789,28 Millionen bis 2031 wachsen, bei einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031). Robuste öffentliche Ausgaben – die Gesundheitsausgaben stiegen 2024 um 8,1 % auf EUR 5.871 pro Kopf – geben Krankenhäusern und Fachzentren den Spielraum, veraltete Geräteflotten zu erneuern und KI-fähige Plattformen zu erproben.[1]Quelle: Centraal Bureau voor de Statistiek, "Uitgaven gezondheidszorg stegen in 2024 met 8,1 procent," cbs.nl Eine Zuweisung von EUR 1,7 Milliarden aus dem Programm „Digitales Europa” für KI, Daten und Cloud (2025–2027) leitet bereits Fördermittel an universitäre medizinische Zentren weiter und beschleunigt die frühe Einführung von Photonenzähl-CT, heliumfreier MRT und autonomen Röntgenanlagen.[2]Quelle: Rijksoverheid, "Nederland trekt financiering voor AI, data, cloud en cybersecurity innovatie aan," rijksoverheid.nl Hohe Auslastungsraten unterstreichen die fest verankerte Nachfrage aus der Onkologie-Früherkennung, kardiologischen Verlaufskontrollen und Präzisionsmedizin-Protokollen. Gleichzeitig treiben Personalengpässe und strengere Nachhaltigkeitsvorschriften das Interesse an tragbaren, niedrigdosierten und energieeffizienten Systemen voran, was Anbietern, die KI-Workflow-Tools und heliumsparende Designs bündeln, einen Wettbewerbsvorteil verschafft.

Wichtigste Erkenntnisse des Berichts

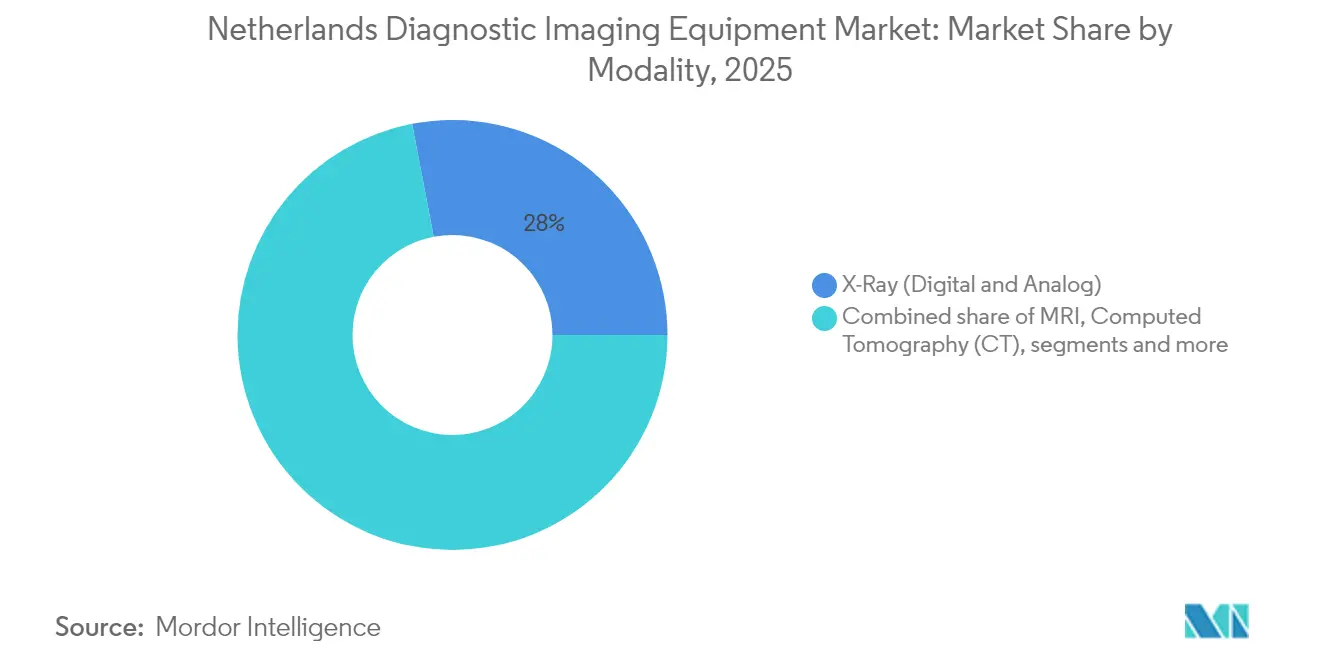

- Nach Modalität führte Röntgengeräte mit einem Umsatzanteil von 28,01 % im Jahr 2025; MRT wird voraussichtlich bis 2031 mit einer CAGR von 5,95 % wachsen.

- Nach Portabilität entfielen stationäre Systeme auf 81,15 % des Marktanteils für diagnostische Bildgebungsgeräte in den Niederlanden im Jahr 2025; mobile und tragbare Systeme verzeichnen die schnellste CAGR von 5,62 % bis 2031.

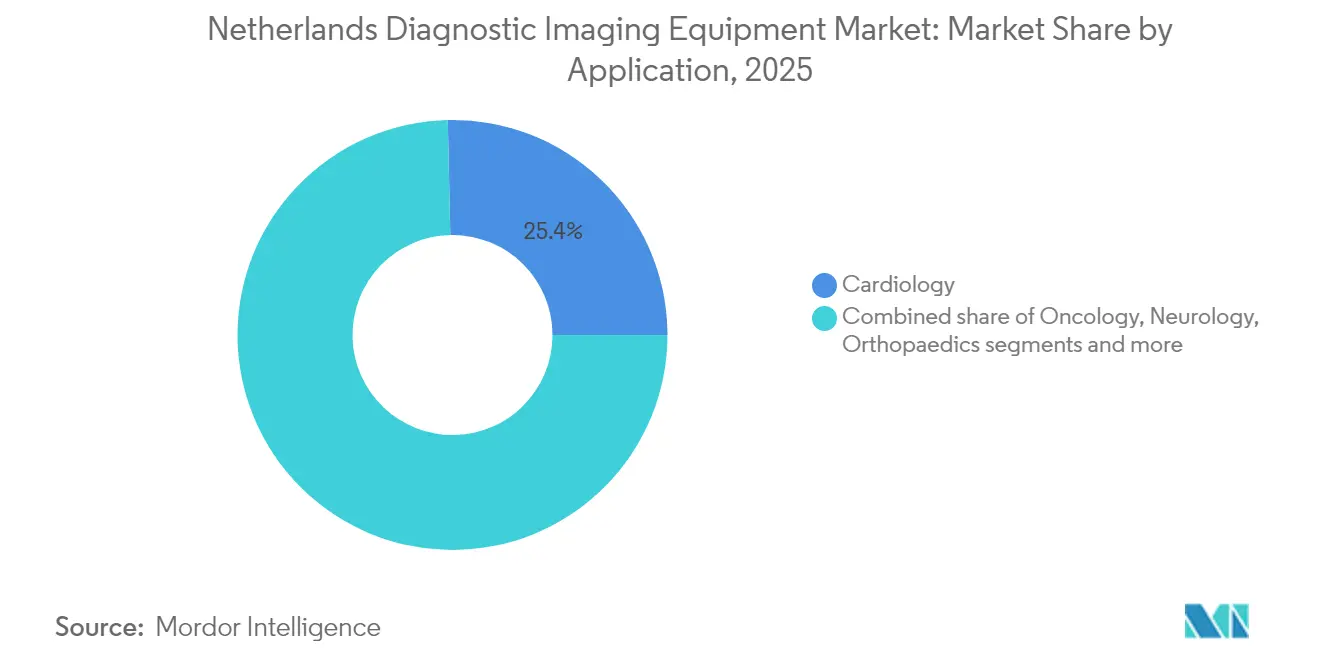

- Nach Anwendung entfiel auf die Kardiologie ein Anteil von 25,35 % an der Marktgröße für diagnostische Bildgebungsgeräte in den Niederlanden im Jahr 2025, und die onkologische Bildgebung soll bis 2031 mit einer CAGR von 5,73 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 69,45 %, während diagnostische Bildgebungszentren die schnellste CAGR von 5,48 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für diagnostische Bildgebungsgeräte in den Niederlanden

Analyse der Treiberwirkung*

| Zunahme der Prävalenz chronischer Erkrankungen | +1.2% | National, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Technologischer Fortschritt bei Bildgebungsmodalitäten | +0.9% | National, mit früher Einführung in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung mit Bedarf an Frühdiagnose | +0.8% | National, mit stärkerem Einfluss in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Niedrigdosis-Protokollen und strahlungsfreien Modalitäten | +0.6% | National, mit Fokus auf regulatorische Compliance | Mittelfristig (2–4 Jahre) |

| KI-für-Gesundheit-Fördergelder der niederländischen Regierung | +0.5% | National, mit Priorität für universitäre medizinische Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung nationaler Krebsfrüherkennungsprogramme | +0.4% | National, mit systematischer Einführung in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz chronischer Erkrankungen

Herz-Kreislauf- und onkologische Erkrankungen verursachen gemeinsam 51 % der Todesfälle, und die Niederlande führen jährlich 49,9 MRT- sowie 70,7 CT-Untersuchungen pro 1.000 Einwohner durch und übertreffen damit die meisten EU-Länder. Die ambulanten Arzneimittelausgaben stiegen 2024 um 7 %, was einen Wandel hin zu zielgerichteten Medikamenten widerspiegelt, die häufige Bildgebungskontrollen zur Überwachung der Wirksamkeit erfordern. Präzisionsmedizinische Behandlungsschemata machen fortschrittliche Modalitäten zur Verfolgung von Läsionsreaktionen und Arzneimitteltoxizität unverzichtbar. Eine alternde Bevölkerungsstruktur verstärkt das Volumen der Wiederholungsuntersuchungen, da chronische Erkrankungen fortschreiten. Politische Verlagerungen hin zur Früherkennung lenken einen erheblichen Anteil des EUR 109,4 Milliarden umfassenden Gesundheitsbudgets in den Ausbau der Bildgebungskapazitäten.

Technologischer Fortschritt bei Bildgebungsmodalitäten

Sechsunddreißig Prozent der niederländischen Radiologieleiter verfügen über operative KI-Tools, und weitere 35 % werden diese bis 2028 einsetzen. Photonenzähl-CT halbiert die Strahlenbelastung und verbessert gleichzeitig den Kontrast, was dem in den nationalen Leitlinien verankerten Patientensicherheitsethos entspricht. Heliumfreie MRT-Geräte wie das Magnetom Flow verbrauchen weniger als 1 % des Kryogenvolumens älterer Geräte, senken die Betriebskosten und entsprechen den Zielen der nachhaltigen Beschaffung. Tiefenlernbasierte Rekonstruktion reduziert die CT-Dosis bei Lungenknotenprogrammen um 91,2 %, und die Partnerschaft von GE HealthCare mit NVIDIA bringt autonome Röntgen- und Ultraschallgeräte auf niederländische Teststandorte. Zusammen erhöhen diese Fortschritte den Durchsatz, wirken dem Radiologenengpass entgegen und verbessern die diagnostische Sicherheit.

Rasch alternde Bevölkerung mit Bedarf an Frühdiagnose

Frauen im Alter von 50 bis 75 Jahren erhalten alle zwei Jahre Brustuntersuchungen, bei denen jährlich etwa 14.000 invasive Krebserkrankungen entdeckt werden. Kontrastmittelverstärkte Mammographie und dedizierte Brust-CT gewinnen als kosteneffiziente Alternativen zur MRT an Bedeutung. Prognosemodelle zeigen, dass die Bildgebungsnachfrage über drei Jahrzehnte um 27 % steigen wird, während die Anzahl der Radiologen hinterherhinkt. Multimorbide ältere Patienten benötigen zunehmend multimodale Bildgebung – kardiale CT, spinale MRT und Dual-Energie-Röntgen – in einem einzigen Besuch, was Krankenhäuser dazu veranlasst, plattformübergreifende Arbeitslisten und gemeinsame KI-Analysen zu integrieren. Tragbare Scanner, unterstützt durch Teleradiologie, erweitern den Zugang in Regionen mit weniger Spezialisten und halten die Wartezeiten handhabbar.

Verlagerung hin zu Niedrigdosis-Protokollen und strahlungsfreien Modalitäten

KI-gesteuerte Optimierung reduziert die CT-Strahlenbelastung um bis zu 80 % und ist zu einem vermarktbaren Merkmal für Beschaffungsteams geworden. Die Überwachung durch das RIVM verstärkt die Rechenschaftspflicht der Anbieter und fördert die weitverbreitete Einführung iterativer Rekonstruktion und Langachsen-PET/CT-Systeme, die die fetale Dosis unter 0,5 mGy senken. Neue 0,5-T-MRT-Geräte ersetzen nun CT bei Sinusuntersuchungen und bieten strahlungsfreie Wege. Anbieter, die vollständige Dosismanagement-Dashboards liefern können – Warnmeldungen, Prüfpfade und vorausschauende Wartung – gewinnen Ausschreibungspunkte, da Krankenhäuser sowohl Patientensicherheits- als auch Umweltkennzahlen erfüllen wollen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Teure Verfahren und Geräte | -0.7% | National, mit stärkerem Einfluss auf kleinere Krankenhäuser | Langfristig (≥ 4 Jahre) |

| Nebenwirkungen bestimmter Kontrastmittel und Strahlung | -0.4% | National, mit Fokus auf regulatorische Aufsicht | Mittelfristig (2–4 Jahre) |

| Langwierige Gerätezertifizierung gemäß EU-MDR 2027 | -0.3% | EU-weit, mit Fokus auf Compliance in den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Radiologenengpass begrenzt den Durchsatz | -0.5% | National, mit akuten Auswirkungen in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Teure Verfahren und Geräte

Die Investitionsbudgets der Krankenhäuser werden weiter gestrafft, auch wenn die Gesamtgesundheitsausgaben steigen, was die Vorstände zwingt, Ersatzzyklen zu verlängern. Die monatlichen Versicherungsprämien erreichten 2025 EUR 156, was die öffentliche Aufmerksamkeit auf kostspielige MRT- oder PET-Investitionen lenkt. Infolgedessen bevorzugen Einrichtungen zunehmend Pay-per-Scan-Leasingverträge und Multi-Anbieter-Serviceverträge. Die erneuerte Vereinbarung von Philips mit dem Isala-Krankenhaus zeigt eine Verlagerung hin zu ergebnisbasierter Preisgestaltung, die an Betriebszeit- und Dosiskennzahlen geknüpft ist.[3]Quelle: Royal Philips, "Philips and Dutch Isala Hospital renew long-term partnership focused on innovation and affordable, sustainable healthcare," philips.com Miet- und Managed-Service-Modelle decken nun USD 545 Millionen der europäischen Bildgebung ab, mit einem jährlichen Anstieg von 7 %, was eine breitere Verlagerung von Investitions- zu Betriebsausgaben unterstreicht.

Radiologenengpass begrenzt den Durchsatz

Prognosen deuten auf eine Diskrepanz zwischen einem Anstieg der Scanvolumina um 27 % und dem Radiologenangebot bis 2055 hin. Ländliche Krankenhäuser kämpfen mit Vakanzen, die die Befundung verzögern und Früherkennungsprogramme belasten; die Brustkrebsversorgung meldet bereits Terminrückstände. KI-gestützte Entscheidungsunterstützung beansprucht einen potenziellen ROI von 451 % über fünf Jahre, doch die Einführung erfordert anfängliche Schulungen und Workflow-Neugestaltungen, die die Produktivität kurzfristig verlangsamen können. Teleradiologie mildert Lücken, aber die grenzüberschreitende Zulassung innerhalb der EU bleibt komplex und begrenzt die schnelle Skalierbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: MRT-Dynamik baut sich innerhalb eines röntgengeführten Portfolios auf

Röntgensysteme erfassten 28,01 % der Marktgröße für diagnostische Bildgebungsgeräte in den Niederlanden im Jahr 2025 und festigten ihre Rolle bei Trauma- und Bettseitenuntersuchungen. MRT hingegen entwickelt sich mit einer CAGR von 5,95 %, gestützt durch heliumfreie Magnete, stille Sequenzen und KI-gestützte Bewegungskorrektur, die die Untersuchungszeiten verkürzen. Photonenzähl-CT gewinnt Marktanteile für die onkologische Staging-Diagnostik und pädiatrische Fälle und liefert ultraniederige Dosisklarheit, die von Regulierungsbehörden geschätzt wird, die der Patientensicherheit verpflichtet sind. Die Ultraschallanwendung weitet sich mit tragbaren Sonden aus, die mit Cloud-PACS synchronisiert werden und sofortige Konsultationen ermöglichen. Nuklearmedizinische Plattformen behalten einen Stellenwert in der theranostischen Onkologie, während KI-gestützte Mammographie die Empfindlichkeit der Brustkrebsfrüherkennung erhöht. Zusammen diversifizieren diese Verschiebungen die Einnahmequellen, halten aber Röntgen im Kern der hochvolumigen Arbeitsabläufe.

Nachhaltigkeitsdruck lenkt Krankenhäuser zu energieeffizienter Hardware, was Siemens' Magnetom Flow – mit nur 7 Litern Helium – zu einem attraktiven MRT-Upgrade macht. GE HealthCares Pipeline für manganbasierte Kontrastmittel adressiert Umweltbedenken hinsichtlich Gadolinium und eröffnet potenziell neue MRT-Indikationen. Anbieter, die tiefenlernbasierte Rekonstruktion über CT, MRT und PET hinweg einbetten, profitieren von Dosisreduzierungen und schnelleren Scans, was Durchsatzgewinne ermöglicht, die angesichts von Personalengpässen entscheidend sind. Daher berücksichtigen Entscheidungen zur Modalitätsmischung Bildqualität, Nachhaltigkeits-Compliance und KI-Bereitschaft neben den Kosten.

Nach Portabilität: Mobile Systeme steigen auf, während stationäre Anlagen die Vorrangstellung behalten

Stationäre Installationen hielten 81,15 % des Marktanteils für diagnostische Bildgebungsgeräte in den Niederlanden im Jahr 2025, was den Bedarf der Krankenhäuser an hochwertigen Scannern widerspiegelt, die in chirurgische und intensivmedizinische Arbeitsabläufe integriert sind. Mobile und tragbare Geräte, obwohl kleiner im absoluten Umsatz, wachsen mit einer CAGR von 5,62 %, da Point-of-Care-Protokolle zum Mainstream werden. Die Pandemie normalisierte Bettseitenultraschall und Flur-CT und veranlasste Beschaffungsteams, Budget für tragbare Ergänzungen statt Ersatz bereitzustellen. Ambulante Operationszentren setzen nun mobile C-Bögen ein, um begrenzte Buchungsslots in der zentralen Radiologie zu umgehen.

Sich entwickelnde Vergütungsmodelle, die die Entlassung am selben Tag belohnen, treiben die Nachfrage nach flexibler Bildgebung weiter an. Philips' Zenition 90 C-Bogen verkörpert Premium-Funktionen in einem rollbaren Format, das orthopädische und vaskuläre Eingriffe unterstützt. Start-ups wie Chipiron zielen auf Gemeinschaftsstandorte mit niedrigfeldiger tragbarer MRT ab, die Bilder über Cloud-PACS teilt und Reisewege für ältere Patienten verkürzt. In Kombination mit KI-gesteuerter automatischer Positionierung und Dosisalarmen versprechen mobile Systeme Produktivitätssteigerungen, die höhere Kosten pro Scan rechtfertigen.

Nach Anwendung: Onkologie steigt gegenüber der etablierten Basis der Kardiologie auf

Die Kardiologie beherrschte 25,35 % des Marktes für diagnostische Bildgebungsgeräte in den Niederlanden im Jahr 2025 dank ausgereifter Erstattungsregelungen für Echokardiographie, koronare CT-Angiographie und Stress-MRT. Dennoch weist die Onkologie die schnellste CAGR von 5,73 % auf, da Präzisionstherapien eine engmaschige Bildgebungsnachsorge erfordern. Pilotprojekte zur Mehrfachkrebsfrüherkennung, gestützt durch nationale Brust- und Darmkrebsprogramme, stärken CT-, MRT- und PET-Volumina. Radiomics-Tools extrahieren nun prognostische Marker aus Routine-Mammographien und drängen die Bildgebung in den Bereich der Entscheidungsunterstützung, der einst Labortests vorbehalten war. Die Neurologie nutzt kopfspezifische 3,0-T-MRT zur Untersuchung von Demenz und Schlaganfall, während die Orthopädie von KI-basierter Frakturerkennung profitiert, die die Lesezeit verkürzt. Die Geburtshilfe setzt zunehmend auf niedrigdosierte CT-Alternativen wie 0,5-T-MRT zur Sinusbeurteilung während der Schwangerschaft. Über alle Anwendungen hinweg positionieren sich Anbieter, die modalitätsspezifische KI-Algorithmen mit Cloud-Analysen bündeln, um inkrementelle Scannachfrage zu erfassen, da sich Krankheitsmanagementschemata weiterentwickeln.

Nach Endnutzer: Fachzentren erodieren den Vorsprung der Krankenhäuser

Krankenhäuser behielten 2025 eine Kontrolle von 69,45 % über den Markt für diagnostische Bildgebungsgeräte in den Niederlanden, gestützt durch Notfallversorgung und umfassende Versorgungsaufträge. Diagnostische Bildgebungszentren verzeichnen jedoch eine lebhafte CAGR von 5,48 % und profitieren von Preistransparenz, kurzen Wartezeiten und verlängerten Öffnungszeiten. Wertbasierte Gesundheitsverträge lenken Versicherer dazu, elektive Scans an hocheffiziente außerklinische Standorte zu verweisen, die Termine innerhalb einer Woche anbieten.

Krankenhäuser behielten 2025 eine Kontrolle von 69,45 % über den Markt für diagnostische Bildgebungsgeräte in den Niederlanden, gestützt durch Notfallversorgung und umfassende Versorgungsaufträge. Diagnostische Bildgebungszentren verzeichnen jedoch eine lebhafte CAGR von 5,48 % und profitieren von Preistransparenz, kurzen Wartezeiten und verlängerten Öffnungszeiten. Wertbasierte Gesundheitsverträge lenken Versicherer dazu, elektive Scans an hocheffiziente außerklinische Standorte zu verweisen, die Termine innerhalb einer Woche anbieten.

Geografische Analyse

Die Niederlande zählen zu Europas bildgebungsintensivsten Gesundheitssystemen. Hohe Pro-Kopf-Ausgaben (EUR 5.871 im Jahr 2024) sichern die Finanzierung für Geräte der nächsten Generation, während ein für KI zweckgebundenes Digitaleuropa-Paket von EUR 1,7 Milliarden die politische Unterstützung zementiert. Universitäre medizinische Zentren in Amsterdam, Groningen und Utrecht dienen als Testumgebungen, in denen Anbieter Photonenzähl-CT, autonomen Ultraschall und heliumfreie MRT vor dem landesweiten Rollout erproben. Die langjährige Partnerschaft von Philips mit dem Isala-Krankenhaus in Zwolle veranschaulicht, wie öffentlich-private Co-Entwicklung die landesweite Einführung beschleunigt.

Ländliche Provinzen verlassen sich auf mobile Bildgebungsfahrzeuge und tragbaren Ultraschall, um dem Radiologenengpass entgegenzuwirken. Teleradiologienetzwerke verbinden diese Außenposten mit Spezialisten in akademischen Zentren, unterstützt durch den FAIR-Datenplan der Health-RI-Initiative, der Bildformate und Berichtsvorlagen harmonisiert. Nationale Krebsfrüherkennungsprogramme erreichen eine Beteiligung von 70,6 % bei der Darmkrebsfrüherkennung und decken alle berechtigten Frauen für zweijährliche Brustuntersuchungen ab, wodurch die Bildgebungsarbeitslast gleichmäßig im ganzen Land verteilt wird. Die neue Strategie für das nationale Gesundheitsinformationssystem zielt auf ein einheitliches Cloud-Repository bis 2035 ab und ebnet den Weg für KI-Modelle, die auf diversifizierten Datensätzen trainiert werden.

Grenzüberschreitende Zusammenarbeit durch den Europäischen Gesundheitsdatenraum gewährt niederländischen Zentren Zugang zu großen Bild-Repositorien und beschleunigt die Algorithmusvalidierung für seltene Erkrankungen. Lokale Anbieter wie Tromp Medical, kürzlich von Gilde Healthcare unterstützt, nutzen regionale Serviceteams, um die Betriebszeit in peripheren Krankenhäusern aufrechtzuerhalten und die dezentralisierte Versorgung zu stärken. Zusammen tragen kohärente Politik, ausgereifte Infrastruktur und Innovationscluster dazu bei, den Markt für diagnostische Bildgebungsgeräte in den Niederlanden als Ausgangspunkt für europaweite Produkteinführungen zu etablieren.

Regulatorisches Umfeld

Diagnostische Bildgebungsgeräte in den Niederlanden unterliegen in erster Linie der EU-Medizinprodukteverordnung (MDR 2017/745), mit nationaler Umsetzung durch das niederländische Medizinproduktegesetz (Wet medische hulpmiddelen) sowie damit verbundene Erlasse und Vorschriften. Die Gesundheits- und Jugendfürsorgeaufsicht (Inspectie Gezondheidszorg en Jeugd, IGJ) überwacht Medizintechnik über den gesamten Produktlebenszyklus hinweg, einschließlich Marktüberwachung, Inspektionsbesuchen und Durchsetzungsmaßnahmen. Wirtschaftsakteure für Medizinprodukte müssen zudem die EU-Registrierungsanforderungen (EUDAMED) erfüllen, wenn sie Geräte in Verkehr bringen.

Post-Market-Verpflichtungen sind ein zentraler Compliance-Treiber für Hersteller und Importeure, die Bildgebungssysteme liefern. Im Oktober 2024 forderte die IGJ Medizinproduktehersteller in den Niederlanden auf, wirksame Systeme zur Marktüberwachung nach dem Inverkehrbringen (Post-Market Surveillance, PMS) einzuführen, nachdem Audits in den Jahren 2023-2024 Lücken aufgedeckt hatten. Solange die EUDAMED-Module nicht vollständig funktionsfähig sind, laufen die Meldung schwerwiegender Vorkommnisse und Korrekturmaßnahmen im Feld über die IGJ-Prozesse, wodurch lokale Meldeabläufe und Dokumentation (einschließlich niederländischsprachiger Anforderungen, sofern zutreffend) für Anbieter, die niederländische Ausschreibungen unterstützen, zu einer praktischen Notwendigkeit werden.

Wettbewerbslandschaft

Globale Marktführer – Philips, Siemens Healthineers und GE HealthCare – dominieren Ausschreibungslisten durch breite Modalitätsportfolios und etablierte Servicestrukturen. Philips kombiniert Hardware mit unternehmensweiter Cloud-Informatik, belegt durch seine CE-zertifizierte SmartCT-Suite, die neurovaskuläre Rekonstruktionen automatisiert. Siemens' heliumsparendes Magnetom Flow entspricht Nachhaltigkeitsklauseln in Ausschreibungen, während GE HealthCares NVIDIA-Partnerschaft das Unternehmen an der Spitze der autonomen Bildgebung positioniert. Die Einhaltung der EU-Medizinprodukteverordnung, deren Fristen für Hochrisikoprodukte bis Dezember 2027 reichen, begünstigt diese multinationalen Konzerne, die langwierige Zertifizierungsverfahren durchhalten können.

Mittelständische Herausforderer – Canon, FUJIFILM, Esaote und Samsung – differenzieren sich durch Nischeninnovationen wie hybride CT-Fluoroskopie oder KI-gestützten tragbaren Ultraschall. Distributoren wie Tromp Medical, PI Medical und Delft Imaging Systems sichern den Marktzugang, indem sie Multi-Marken-Geräte mit schnellem Vor-Ort-Support bündeln – ein entscheidendes Kriterium für kleine Krankenhäuser außerhalb der Randstad. Chipirons Finanzierungsrunde von USD 17 Millionen für tragbare MRT unterstreicht den aufkommenden Wettbewerb, der auf preissensible ambulante Umgebungen abzielt.

Die Anbieterstrategie hängt zunehmend davon ab, einen konkreten ROI nachzuweisen. Nachhaltigkeitskennzahlen – Energieverbrauch, Heliumnutzung und Recyclingfähigkeit – fließen neben der Bildqualität in Bewertungsmatrizen ein. Infolgedessen beeilen sich etablierte Anbieter, Niedrigdosis-Protokolle, Kreislaufwirtschaftsdesign und vorausschauende Wartung einzubetten, während Start-ups Nischenanwendungsfälle ausnutzen, die von den Großen übersehen werden. Das Nettoergebnis ist ein moderat konsolidierter Markt mit schnellem Technologiewechsel und hohen Serviceerwartungen.

Marktführer für diagnostische Bildgebungsgeräte in den Niederlanden

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems Corporation

GE HealthCare

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es tut sich eine Lücke auf für produktivitätsorientierte, KI-gestützte Bildgebung, die niederländischen Anbietern hilft, Durchsatzbeschränkungen zu bewältigen, einschließlich des Mangels an Radiologiefachkräften, während gleichzeitig die Nachhaltigkeits- und Erschwinglichkeitskriterien der Krankenhäuser erfüllt werden. Die Niederlande können diese Fähigkeiten durch nationale und EU-verknüpfte Programme testen und skalieren, einschließlich einer Zuweisung von 1,7 Milliarden EUR aus Digital Europe (2025-2027) für KI, Daten und Cloud. Öffentlich-private Initiativen wie HTSM MedTech und die KIA-Aktionsagenda für Bildgebungstechnologien sind darauf ausgelegt, modulare, einsetzbare Bildgebungssysteme und multizentrische Validierung zu unterstützen. Konsortien wie Reimagine Imaging (unter Beteiligung von UMC Utrecht, Maastricht University und Philips Healthcare) bieten einen Weg für autonome Bildgebungskonzepte, von Pilotprojekten in klinische Arbeitsabläufe überzugehen.

Das Nachfragewachstum durch Screening- und chronische Krankheitspfade treibt die Bildgebung in Richtung früherer Diagnose und stärker verteilter Versorgungsangebote. Dies unterstützt tragbare und patientennahe Modalitäten in Kombination mit Cloud-Konnektivität und standardisierten Datenpraktiken, einschließlich Ansätzen, die an den FAIR-Datenprinzipien von Health-RI ausgerichtet sind. Auf der Anbieterseite deutet die Aktivität in den Niederlanden auf kommerzielle Nachfrage nach CT- und MRT-Systemen der nächsten Generation hin: Philips nahm 2026 im Flevoziekenhuis (Almere) das weltweit erste Philips Rembra CT in Betrieb, und Siemens Healthineers setzte 2024 photonenzählende CT-Systeme bei niederländischen Krankenhausgruppen ein. Diese Dynamiken unterstützen kurzfristige Chancen bei Managed-Service- und ergebnisorientierten Konfigurationen, die Hardware mit Workflow-Software und Dosismanagement kombinieren und dabei Kapitaldisziplin mit messbaren betrieblichen Vorteilen in Einklang bringen.

Aktuelle Branchenentwicklungen

- Juni 2026: Das Flevoziekenhuis in Almere nahm den Philips Rembra CT-Scanner als weltweit erste Installation in Betrieb. Das System legt den Schwerpunkt auf Hochdurchsatz-Rekonstruktion und eine große Gantry-Öffnung, um den Zugang für akute und hochvolumige Bildgebungsumgebungen zu verbessern, und stärkt die Sichtbarkeit von Philips an niederländischen Referenzstandorten für CT der nächsten Generation.

- März 2026: Das Ziekenhuis Rivierenland (Tiel) kündigte eine Zusammenarbeit mit GE HealthCare zur Verbesserung der diagnostischen Fähigkeiten an, einschließlich geplanter Installationen eines 1,5T SIGNA Voyager Premier Edition MRT und eines Revolution Vibe CT. Das Projekt vertieft die Anbieterintegration in einem regionalen Krankenhaus und unterstützt eine Verlagerung hin zu standardisierten Plattformen und Workflow-Modernisierung über verschiedene Modalitäten hinweg.

- August 2024: Philips meldete Installationen der ersten drei MR 5300-Scanner in den Niederlanden, zusammen mit dem 25. BlueSeal-MRT-Magneten im Land, im Albert Schweitzer ziekenhuis, bei QuaRijn und in der OCON/MRON-Partnerschaft in Enschede. Die Einführungen unterstreichen die lokale Akzeptanz neuerer MRT-Plattformen und heliumsparender Konfigurationen und bringen die Beschaffung mit Nachhaltigkeit und Flexibilität bei der Standortwahl in Einklang.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus neuen diagnostischen Bildgebungsgeräten, die in den Niederlanden für den klinischen diagnostischen Einsatz in verschiedenen Versorgungsumgebungen verkauft und installiert werden.

Umfangsausschlüsse: Aufgearbeitete Systeme, Ersatzteile, reine Softwarelösungen wie PACS sowie eigenständige Service- und Wartungsverträge werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Modalität

- MRT

- Computertomographie (CT)

- Ultraschall

- Röntgen (digital und analog)

- Nuklearbildgebung (PET / SPECT)

- Mammographie

- Fluoroskopie und C-Bögen

- Nach Portabilität

- Stationäre Systeme

- Mobile und tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie

- Geburtshilfe und Gynäkologie

- Gastro-Urologie

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren

- Fachkliniken und Sonstige

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Kontext der niederländischen Gesundheitsversorgung und der Nachfrage nach Bildgebung festzulegen und die Ausgangsannahmen vor der Validierung zu verankern. Wir stützen uns hauptsächlich auf öffentliche Quellen wie Statistics Netherlands (CBS), OECD Health Statistics, WHO-Gesundheitsausgabenindikatoren, Eurostat und IAEA-Ressourcen zur diagnostischen Bildgebung als Referenzpunkte für Modalität und Nutzung.

Parallel dazu haben wir Veröffentlichungen des niederländischen Gesundheitsministeriums und der Regulierungsbehörde, Jahresberichte von Krankenhäusern, peer-reviewte radiologische und onkologische Fachliteratur sowie seriöse Pressemitteilungen zu Beschaffungs- und Technologiezyklen ausgewertet. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie eine Datenbank auf Ebene von Import- und Exportsendungen genutzt, um Umsatzrichtungen und Signale zum Gerätefluss gegenzuprüfen. Diese Quellen dienen nur zur Veranschaulichung, und wir haben auch andere öffentliche Dokumente verwendet, um spezifische Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Leitern von Bildgebungsabteilungen, Teams für biomedizinische Technik, Beschaffungsverantwortlichen sowie Teilnehmern aus Vertriebs- und Servicekanälen, die reale Kaufzyklen in den Niederlanden erleben. Wir nutzten diese Gespräche, um zu bestätigen, was als Verkauf eines neuen Systems gilt, welche typischen Austauschzeiträume bestehen und wie sich der Modalitätsmix je nach Krankenhaus- und Facharztzentrum-Anwendungsfall verschiebt.

Da es sich um einen ausschließlich niederländischen Markt handelt, wurde die Validierung länderspezifisch gehalten, und Nachfassaktionen erfolgten, wenn ein Schreibtischsignal und ein Feldsignal bei Preisbewegung oder Beschaffungszeitpunkt nicht übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 15% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Marktteilnehmer: 16% | Manager: 56% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde nach einem Top-down- und Bottom-up-Ansatz erstellt, ausgehend vom niederländischen Nachfragepool für Bildgebungsgeräte, der dann auf das eingegrenzt wurde, was in einem bestimmten Jahr tatsächlich als neue Investitionsgüter beschafft wird. Der Top-down-Aufbau wurde anhand von Signalen zu Gesundheitsausgaben und Indikatoren für Bildgebungsaktivität rekonstruiert und dann auf Modalitätsebene gegen Austauschzyklen und Beschaffungsmuster geprüft.

Wichtige Modelleingaben umfassten Zusätze und Austausztakte bei MRT- und CT-Scannern, die Beschaffungsintensität bei Ultraschall und digitalem Röntgen, Upgrades bei Nuklearmedizin und interventionellen Suiten, Investitionsbudgets von Krankenhäusern und Facharztzentren sowie typische durchschnittliche Verkaufspreisspannen nach Modalität und Systemkonfiguration. Wenn Datenpunkte für eine kleinere Modalität fehlten, wurden Lücken durch die Nutzung von Verhältnissen benachbarter Modalitäten gefüllt und durch Kanal-Feedback einem Stresstest unterzogen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Einführung von Systemen mit geringerer Dosis, Trends zur Tragbarkeit und eingeschränkte Krankenhausbudgets von Jahr zu Jahr in unterschiedliche Richtungen gehen können. Die Szenarien wurden anhand der Erwartungen der Primärbefragten zu Auftragsbeständen, Ausschreibungszeitpunkten und Preisentwicklung fundiert, die dann vor der Finalisierung der Gesamtzahlen in den Prognosekurven berücksichtigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über drei Blickwinkel geprüft, nämlich Nachfrageindikatoren, Preislogik und Zeitpunkt des Kaufzyklus, und anschließend mit unabhängigen Signalen wie Gerätefluss, Notizen zu öffentlichen Beschaffungen und Kommentaren zu Krankenhausinvestitionen verglichen. Wenn eine Modalitäts-Positionsangabe einen Sprung zeigte, der nicht mit Nutzung und Budgetrealität übereinstimmte, wurde sie markiert, überarbeitet und dann in einer neuen Runde interner Überprüfung erneut validiert.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, damit die Gesamtzahlen mit Annahmen, Wachstumsraten und externen Referenzpunkten übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Änderungen der Kostenerstattung oder umfangreiche Verschiebungen bei Krankenhausinvestitionen. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen und Feldeingaben berücksichtigt sind.

Marktgröße für diagnostische Bildgebungsgeräte in den Niederlanden von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt unterscheiden sich oft, weil jeder Herausgeber die Grenze dessen, was als Bildgebungsgerät zählt, auf seine eigene Weise zieht und dann unterschiedliche Preis- und Austauschannahmen anwendet. Selbst wenn das Land dasselbe ist, kann die Einbeziehung von Software und Dienstleistungen sowie die Behandlung aufgearbeiteter Systeme die Gesamtsumme stark verändern.

Nachweise zu Investitionskäufen aus niederländischen Krankenhausinvestitionsmustern und Prüfungen des Austauschzeitpunkts auf Modalitätsebene sind es, die Mordor Intelligence ausschließlich an Umsätzen aus neuen Systemen ausrichten, anstatt Service- und Softwareströme einzumischen, die sich anders verhalten. Unterschiede ergeben sich auch daraus, wie schnell angenommen wird, dass die durchschnittlichen Verkaufspreise steigen, welches Basisjahr gewählt wird und wie oft Schätzungen aktualisiert werden, wenn Beschaffungen verzögert oder vorgezogen werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 622,24 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 930,00 Mio. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Umsatzpool anzuwenden, der Service, Software oder umfassendere Gruppierungen von Diagnosegeräten einbeziehen kann, was die Gesamtsummen im Vergleich zu ausschließlich neu installierten Bildgebungssystemen aufbläht. |

| Branchendaten-Verlag B | 996,20 Mio. USD (2026) | Stellt einen produktionsseitigen Branchenwert in EUR für die Produktion von Elektromedizin und Bildgebung dar und ist daher nicht direkt mit Käufen neuer diagnostischer Bildgebungssysteme durch Endnutzer in den Niederlanden vergleichbar. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch Umfangsgrenzen und dadurch, welcher Teil der Wertschöpfungskette erfasst wird, gefolgt von Basisjahr-Timing und Währungsdarstellung. Indem das Modell an Modalitätskäufe und realistische Austauschzyklen gebunden wird, bleibt das Ergebnis auf klare Nachfragetreiber rückführbar und lässt sich wiederholen, wenn sich neue Eingaben ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für diagnostische Bildgebungsgeräte in den Niederlanden?

Die Marktgröße für diagnostische Bildgebungsgeräte in den Niederlanden wird im Jahr 2026 auf USD 647,44 Millionen geschätzt und soll bis 2031 USD 789,28 Millionen erreichen.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Markt für diagnostische Bildgebungsgeräte in den Niederlanden zwischen 2026 und 2031 prognostiziert?

Der Markt soll bis 2031 mit einer CAGR von 4,05 % wachsen.

Welche Bildgebungsmodalität hatte im Jahr 2025 den größten Anteil am Markt für diagnostische Bildgebungsgeräte in den Niederlanden?

Röntgensysteme führten mit einem Umsatzanteil von 28,01 % im Jahr 2025.

Wie viel geben die Niederlande pro Kopf für das Gesundheitswesen aus, und warum ist dies für Anbieter von Bildgebungsgeräten relevant?

Die niederländischen Ausgaben erreichten 2024 EUR 5.871 pro Einwohner, was Krankenhäusern und Fachzentren ausreichend Budgetspielraum für die Beschaffung von Scannern der nächsten Generation und KI-Upgrades gibt.

Welcher regulatorische Meilenstein dominiert die Planungszyklen der Anbieter?

Die Fristen der EU-Medizinprodukteverordnung erfordern nun, dass Hochrisiko-Bildgebungsgeräte bis Dezember 2027 vollständig zertifiziert sind, was Käufer dazu veranlasst, Anbieter mit nachgewiesener Compliance zu bevorzugen.

Welches Endnutzersegment wächst am schnellsten und in welchem Tempo?

Diagnostische Bildgebungszentren wachsen bis 2031 mit einer CAGR von 5,48 % und übertreffen damit Krankenhäuser, da ambulante Modelle an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: