Marktgröße und Marktanteil der Endoskopischen Retrograden Cholangiopankreatographie (ERCP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

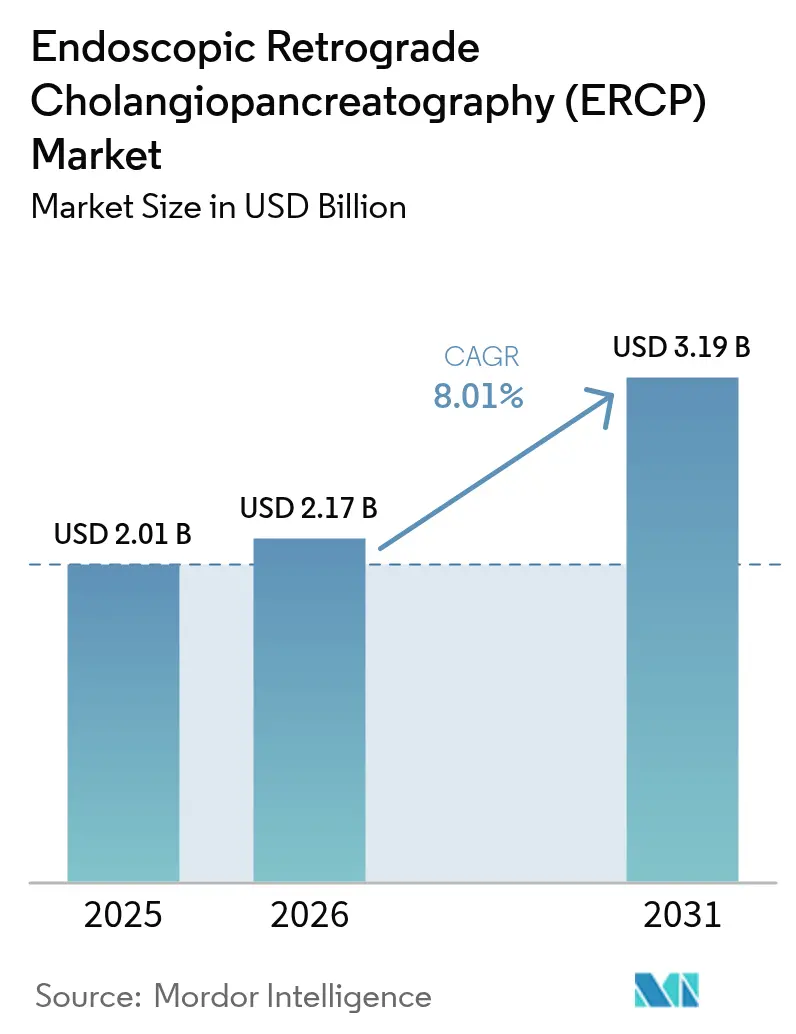

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

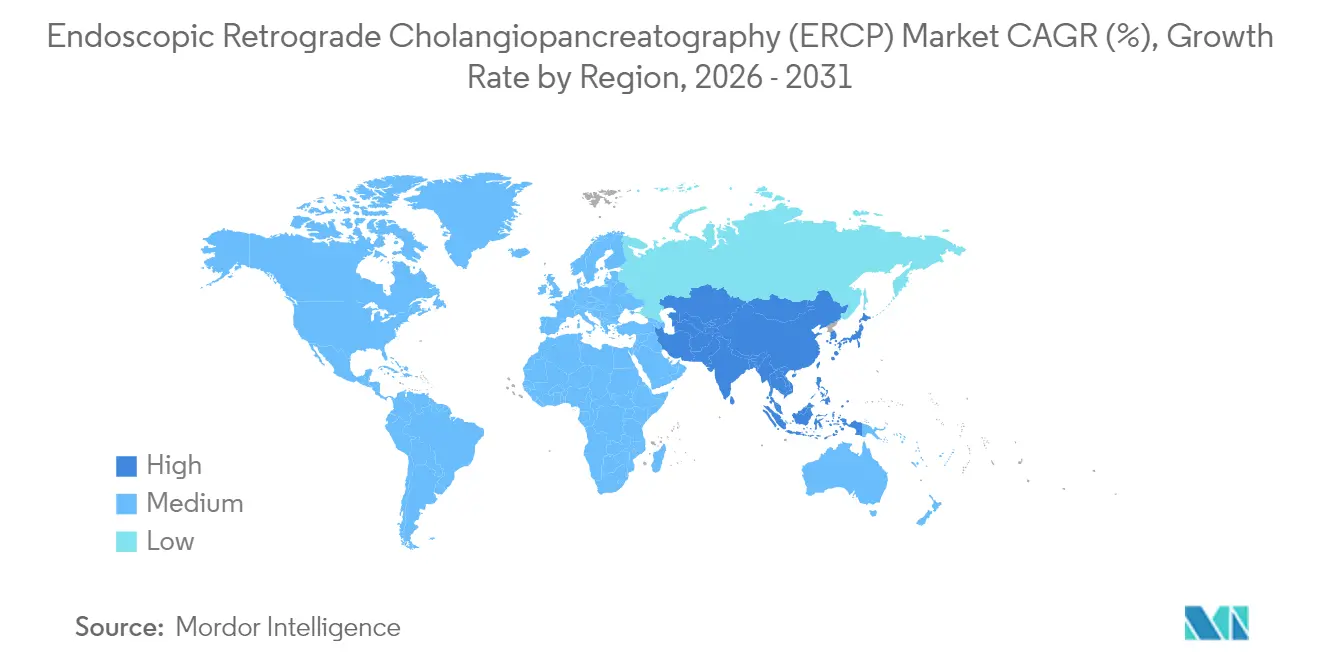

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

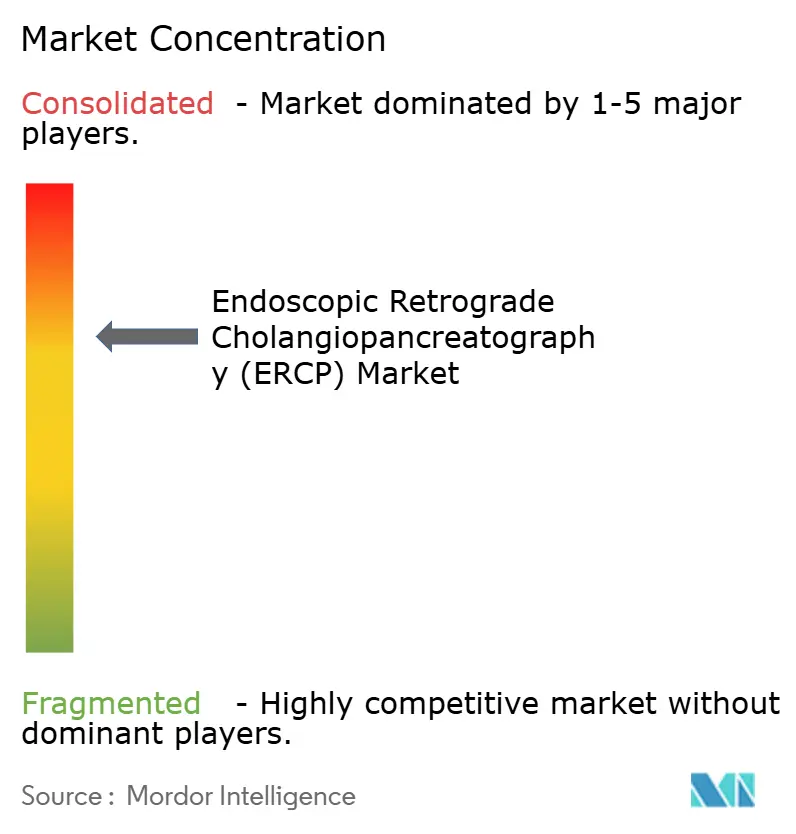

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Endoskopischen Retrograden Cholangiopankreatographie (ERCP) von Mordor Intelligence

Der Markt für Endoskopische Retrograde Cholangiopankreatographie wurde im Jahr 2025 auf 2,01 Milliarden USD geschätzt und soll von 2,17 Milliarden USD im Jahr 2026 auf 3,19 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,01 % während des Prognosezeitraums (2026–2031). Die steigende Krankheitslast bei Pankreas- und biliären Erkrankungen, die rasche Verbreitung von Einweg-Duodenoskopen sowie eine breitere ambulante Erstattung treiben diese Expansion voran. Infektionskontrollbedenken infolge von Kontaminationsereignissen verstärken den Wechsel von wiederverwendbaren zu Einweggeräten, während KI-gestützte Bildgebung den Kanülierungserfolg erhöht und die Verfahrenszeiten reduziert. Die Akzeptanz ambulanter ERCP nimmt zu, da Gesundheitssysteme niedrigere Kosten und eine höhere Patientenzufriedenheit anstreben, und Schwellenländer bauen neue Endoskopiekapazitäten auf, wodurch der globale Zugang zu fortschrittlichen Therapieverfahren erweitert wird.

Wesentliche Erkenntnisse des Berichts

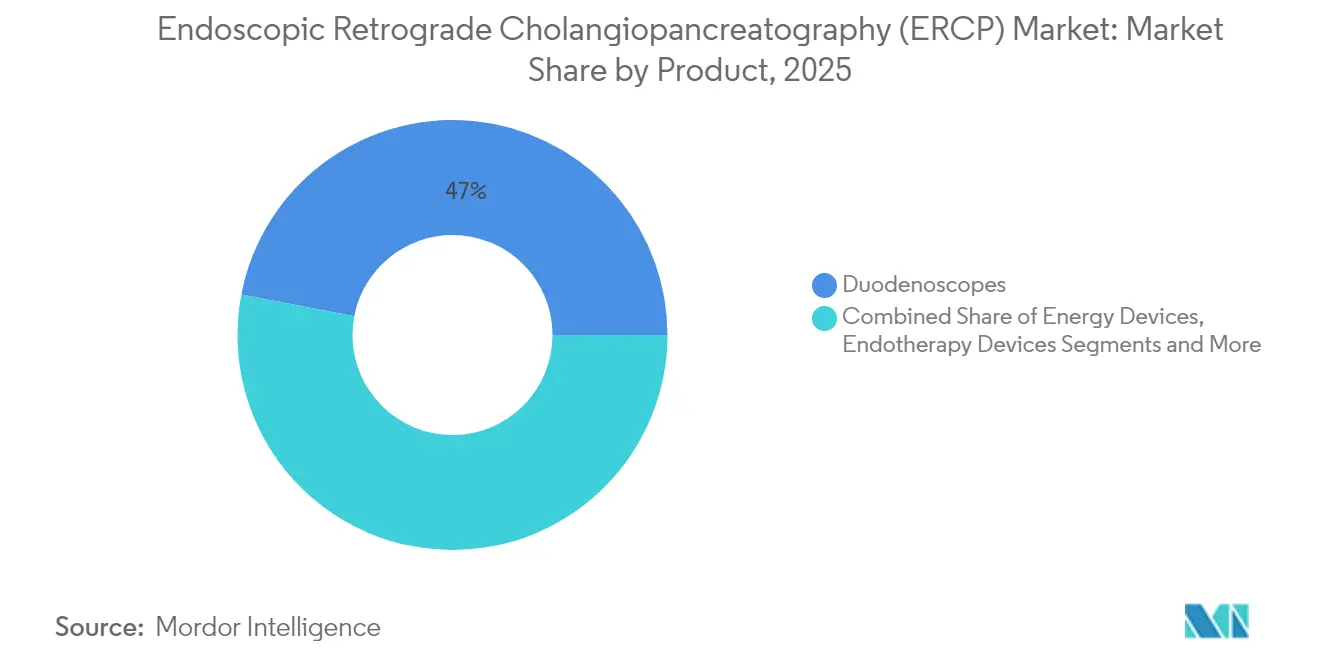

- Nach Produktkategorie führten Duodenoskope mit einem Marktanteil von 46,98 % am Markt für Endoskopische Retrograde Cholangiopankreatographie im Jahr 2025, und das Segment soll bis 2031 mit einer CAGR von 11,62 % wachsen.

- Nach Verfahren hielt die biliäre Sphinkterotomie einen Anteil von 26,35 % an der Marktgröße der Endoskopischen Retrograden Cholangiopankreatographie im Jahr 2025, während die Pankreasgang-Stentimplantation bis 2031 mit einer CAGR von 12,25 % wachsen soll.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Umsatzanteil von 58,81 %, während ambulante Operationszentren das schnellste Wachstum von 10,54 % bis 2031 verzeichnen.

- Nach Technologie behielten wiederverwendbare Systeme im Jahr 2025 einen Anteil von 68,05 %, während vollständig auf Einwegprodukte ausgerichtete Plattformen die höchste prognostizierte CAGR von 11,21 % verzeichnen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 39,12 % des Marktanteils der Endoskopischen Retrograden Cholangiopankreatographie; der asiatisch-pazifische Raum weist mit einer CAGR von 9,92 % bis 2031 die stärkste Wachstumsdynamik auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Endoskopische Retrograde Cholangiopankreatographie (ERCP)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Pankreas- und biliären Krebserkrankungen | +1.8% | Global, höher in Ländern mit hohem Einkommen | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Einweg- Duodenoskope zur Eindämmung von Kreuzinfektionen | +2.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildgebung und Navigation steigert den Kanülierungserfolg | +1.2% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterung der Erstattung für ambulante ERCP in OECD-Märkten | +1.4% | OECD, hauptsächlich Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung von Endotherapiegeräten zur Ermöglichung pädiatrischer ERCP | +0.6% | Global, früh in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Dekarbonisierung von Krankenhäusern zugunsten wasserarmer Endoskope | +0.9% | EU, Nordamerika, führende Nachhaltigkeitsmärkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Pankreas- und biliären Krebserkrankungen

Die Prävalenz von Gallenblasenkarzinomen ist auf 20,3 % in Risikogruppen gestiegen, insbesondere bei Personen mit Gallensteinen, wodurch ein großes Patientenkollektiv entsteht, das endoskopische Eingriffe benötigt.[1]Ali Afzal, „Epidemiologie des Gallenblasenkarzinoms und seine weltweite Prävalenz: eine Meta-Analyse,” Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com Frühmanifestierte Pankreaskrebsfälle erhöhen die klinische Komplexität und erfordern spezialisierte diagnostische und therapeutische Protokolle, die auf jüngere Patientengruppen zugeschnitten sind. Diese epidemiologischen Veränderungen heben die Verfahrensvolumina über das normale demografische Wachstum hinaus an, insbesondere in einkommensstarken Ländern mit etablierten Erstattungssystemen. Post-ERCP-Pankreatitis betrifft bis zu 15 % der Patienten und verursacht jährliche Zusatzkosten von mehr als 200 Millionen USD in den USA, was den Druck verstärkt, sicherere Technologien zu entwickeln.[2]Patrick Smith, „Prävention von Pankreatitis nach ERCP,” Johns Hopkins Medicine, hopkinsmedicine.org Alternde Gesellschaften und lebensstilbedingte Risikofaktoren halten die langfristige Nachfrage nach ERCP-Lösungen hoch.

Wachsende Präferenz für Einweg-Duodenoskope zur Eindämmung von Kreuzinfektionen

Krankenhäuser entscheiden sich zunehmend für Einweg-Duodenoskope, angetrieben durch Sicherheitsaspekte, betriebliche Effizienz und neue Erstattungswege. Boston Scientifics EXALT Model D zeigt in sieben peer-reviewten Studien eine Leistungsparität mit wiederverwendbaren Geräten bei gleichzeitiger Beseitigung von Kreuzinfektionsrisiken. Das U.S. Centers for Medicare & Medicaid Services hat eine Zusatzzahlung für Ambus aScope Duodeno gewährt und damit die Kostenbedenken der Verwaltungen gemindert. Diese politischen Anreize beschleunigen in Verbindung mit geringerer rechtlicher Haftung eine breitere Akzeptanz über Hochrisikofälle hinaus.

KI-gestützte Bildgebung und Navigation steigert den Kanülierungserfolg

Künstliche-Intelligenz-Software erhöht den Erfolg der selektiven Kanülierung und die diagnostische Genauigkeit. Meta-Analyse-Daten zeigen eine Sensitivität von 93 % und eine Spezifität von 90 % für den Nachweis von Pankreaskrebs mit KI-gestütztem EUS und erzielen eine Fläche unter der Kurve von 0,95.[3]Hua Yin, „Der Wert von Techniken der Künstlichen Intelligenz bei der Vorhersage des duktalen Pankreasadenokarzinoms mit EUS-Bildern,” Endoskopischer Ultraschall, journals.lww.com Deep-Learning-Modelle zeigen eine Genauigkeit von 97 % bei der Erkennung von Gallengangerweiterungen in MRCP-Scans. Olympus plant, im Jahr 2025 ein KI-Endoskopie-Ökosystem zu kommerzialisieren, das cloudbasierte Analysen für die Echtzeit-Entscheidungsunterstützung einbettet.

Erweiterung der Erstattung für ambulante ERCP in OECD-Märkten

Im Jahr 2023 wurden in den USA dreißig neue gastrointestinale Endoskopiezentren eröffnet, was die erweiterte Versicherungsabdeckung widerspiegelt, die die Vergütung für ambulante und stationäre ERCP-Verfahren gleichstellt. Ambulante Einrichtungen senken das Krankenhausinfektionsrisiko, verkürzen die Genesungszeit und verbessern die Patientenzufriedenheit, während sie gleichzeitig die Einrichtungskosten senken. Diese Vorteile stehen im Einklang mit dem Vorstoß der Kostenträger in Richtung wertorientierter Beschaffung und veranlassen Gesundheitssysteme, in ambulante ERCP-Kapazitäten zu investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und verfahrensbezogene Kosten für Einwegendoskope | -1.6% | Global, stärker in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ERCP-erfahrenen Endoskopikern in Schwellenländern | -1.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Risiko einer Post-ERCP-Pankreatitis und damit verbundener Rechtsstreitigkeiten | -0.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Langsame regulatorische Zulassung für KI-gestützte Kanülierungssoftware | -0.5% | Weltweit, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und verfahrensbezogene Kosten für Einwegendoskope

Obwohl das Infektionsrisiko nahezu auf null sinkt, sind Einweggeräte nach wie vor mit höheren Kosten pro Fall verbunden als wiederverwendbare Geräte, was die Budgets in Systemen mit knapper Erstattung belastet. Krankenhäuser sparten im Jahr 2024 durch Geräteaufbereitungsprogramme 451 Millionen USD ein, was den Druck zur Kosteneindämmung verdeutlicht. Da sich die Skaleneffekte verbessern und sich die Vergütungsmodelle weiterentwickeln, wird erwartet, dass sich der Kostenunterschied verringert.

Mangel an ERCP-erfahrenen Endoskopikern in Schwellenländern

Die fortgeschrittene ERCP erfordert eine umfangreiche Ausbildung. Olympus hat eine Partnerschaft mit dem Rizal Medical Center auf den Philippinen geschlossen, um ein regionales Schulungszentrum aufzubauen, doch die Pipeline kann den steigenden Bedarf nicht schnell genug decken. Solange nicht mehr Kliniker diese Fähigkeiten erwerben, können die Verfahrensvolumina hinter der Geräteverfügbarkeit zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Duodenoskope treiben Innovationen voran, während die Endotherapie expandiert

Duodenoskope hielten im Jahr 2025 einen Marktanteil von 46,98 % am Markt für Endoskopische Retrograde Cholangiopankreatographie und sollen bis 2031 mit einer CAGR von 11,62 % wachsen. Infektionskontrollrichtlinien in Krankenhäusern und eine unterstützende Erstattungspolitik treiben die rasche Umstellung auf Einwegmodelle voran, während Hybridendoskope mit Einwegspitzen Einrichtungen mit knappem Budget einen schrittweisen Übergang ermöglichen. Olympus, Boston Scientific und Ambu konkurrieren eng miteinander und bieten jeweils Ergonomie, Bildklarheit und sterile Verpackung, die den Anforderungen der Kliniker entsprechen. Da Einrichtungen veraltete wiederverwendbare Geräteflotten ersetzen, bevorzugen Beschaffungszyklen zunehmend neuere Einweg- oder Hybridoptionen, die den Aufbereitungsaufwand und die Haftungsrisiken reduzieren.

Endotherapiegeräte bilden den zweitgrößten Umsatzblock und umfassen Sphinkterotome, Führungsdrähte, Lithotriptoren und Stents. Die wachsende Fallkomplexität, insbesondere bei Pankreaseingriffen, erhält eine Nachfrage nach mehreren Geräten pro Verfahren aufrecht. Radiofrequenzablationskatheter wie Habib EndoHPB erweitern den therapeutischen Anwendungsbereich und verlängern die Stentdurchgängigkeit. Zubehör und Verbrauchsmaterialien verzeichnen ein stetiges Volumenwachstum, das die allgemeine Ausweitung der Verfahren widerspiegelt und nicht auf großen Preisschwankungen beruht.

Nach Verfahren: Die biliäre Dominanz verschiebt sich in Richtung pankreatischer Komplexität

Die biliäre Sphinkterotomie machte im Jahr 2025 26,35 % der Marktgröße der Endoskopischen Retrograden Cholangiopankreatographie aus und bestätigt damit ihre Rolle als traditionelles Standardverfahren. Die Pankreasgang-Stentimplantation verzeichnet jedoch mit einer CAGR von 12,25 % den stärksten Anstieg, da Kliniker Pankreatitiskomplikationen und maligne Strikturen mit endoskopischen Techniken behandeln, die früher eine Operation erforderten. Fortschritte in der Bildgebung und der Führungsdrahttechnologie verbessern die Kanülierungspräzision und ermöglichen eine sichere Navigation komplexer Ganganatomien. Mit zunehmender Verfahrenssicherheit übernehmen Krankenhäuser erweiterte Indikationen und treiben eine Verschiebung hin zu höherwertigen pankreatischen Eingriffen voran.

Pankreasgang-Dilatation und kombinierte EUS-ERCP-Techniken gewinnen weiterhin an Bedeutung. Technische Erfolgsraten von bis zu 92 % bei der EUS-geführten Drainage verdeutlichen den erweiterten therapeutischen Handlungsspielraum. Gerätehersteller vermarkten Mini-Sphinkterotome für schwierige Kanülierungen und fördern damit die Verfahrensanwendung auch bei weniger erfahrenen Anwendern. Dieses wachsende Instrumentarium beschleunigt den Übergang von der rein diagnostischen ERCP hin zur umfassenden endoskopischen Therapie.

Nach Endnutzer: Krankenhäuser behaupten ihre Führungsposition, während ambulante Operationszentren aufholen

Krankenhäuser erzielten im Jahr 2025 einen Umsatzanteil von 58,81 %, indem sie komplexe Fälle behandelten, die Anästhesieunterstützung, Bildgebungsinfrastruktur und intensive postoperative Überwachung erfordern. Viele Tertiärversorgungszentren fungieren zudem als regionale Überweisungszentren und sichern so einen hohen Patientendurchsatz. Ambulante Operationszentren sollen jedoch mit einer CAGR von 10,54 % wachsen, da Kostenträger niedrigere Einrichtungsgebühren und schnellere Entlassungen honorieren. Eigens konzipierte ambulante Einheiten reduzieren die Umrüstzeiten erheblich und entlasten stationäre Kapazitäten für akutere Behandlungen. Gesundheitssysteme reagieren, indem sie krankenhauseigene ambulante Operationszentren aufbauen und dabei Kapitaleffizienz mit klinischer Aufsicht verbinden.

Fach- und Gastroenterologiekliniken übernehmen eine ergänzende Rolle bei der routinemäßigen diagnostischen ERCP, der Patientennachsorge und kleineren therapeutischen Maßnahmen. Da Gerätehersteller kompaktere Bildgebungssysteme entwickeln, gewinnen diese Kliniken an Kapazität für unkomplizierte Eingriffe und entlasten so die großen Krankenhäuser. Insgesamt spiegelt der Endnutzermix den breiteren Wandel des Gesundheitswesens hin zu einer dezentralisierten, kosteneffizienten Leistungserbringung wider.

Nach Technologie: Wiederverwendbare Systeme sehen sich der Disruption durch Einwegprodukte ausgesetzt

Wiederverwendbare Duodenoskop-Plattformen kontrollierten im Jahr 2025 einen Marktanteil von 68,05 %, unterstützt durch bestehende Aufbereitungseinheiten und bereits getätigte Investitionen. Vollständig auf Einwegprodukte ausgerichtete Systeme verzeichnen jedoch eine CAGR von 11,21 %, da Infektionskontrollprioritäten an Dringlichkeit gewinnen. Verwaltungsverantwortliche wägen den finanziellen Kompromiss zwischen der Vermeidung von Vorabinvestitionen und höheren Verbrauchsmaterialkosten pro Fall ab. Hybridansätze – wiederverwendbare Hauptgehäuse mit Einwegspitzen – bieten einen Übergangspfad für budgetbewusste Anbieter, die dennoch ein geringeres Kontaminationsrisiko anstreben.

Auch ökologische Nachhaltigkeit fließt in die Beschaffungskriterien ein. Wasserarme Reinigungsmittel und energieeffiziente Waschmaschinen verbessern das Lebenszyklusmerkmal wiederverwendbarer Geräteflotten, während Hersteller recyclierbare Polymere für Einwegmodelle untersuchen. Diese parallelen Innovationen halten alle Technologiekategorien im aktiven Wettbewerb und gewährleisten im mittelfristigen Zeithorizont eine vielfältige Lieferantenstrategie.

Nach Anwendung: Biliäre Erkrankungen führen, während Pankreaserkrankungen an Dynamik gewinnen

Biliäre Erkrankungen repräsentierten im Jahr 2025 einen Marktanteil von 61,02 % an der Endoskopischen Retrograden Cholangiopankreatographie, gestützt auf klar definierte Protokolle zur Steinentfernung und zum Strikturmanagement. Pankreaserkrankungen sollen, unterstützt durch neue Nachweise zur Radiofrequenzablation und EUS-geführtem Zugang, mit einer CAGR von 9,28 % wachsen. Verbesserte Überlebensraten bei Pankreaskrebspatienten erhöhen den Bedarf an nachfolgenden endoskopischen Maßnahmen für den Stentaustausch und Drainageverfahren. Für Hochrisikochirurgiepatienten bietet die endoskopische Therapie eine weniger invasive Alternative mit kürzeren Genesungszeiten.

Diese Verschiebung im Anwendungsbereich spiegelt sich in akademischen Ausbildungscurricula wider, die nun mehr Rotationszeit für komplexe Pankreaseingriffe vorsehen. Gerätehersteller bündeln biliäre und pankreatische Instrumentenkits und vereinfachen so die Lagerhaltung sowie die anwendungsübergreifende Nutzung. Der Nettoeffekt hält die Gesamtzahl der Verfahren auf Wachstumskurs und treibt die durchschnittlichen Verkaufspreise nach oben, da fortschrittliche Einwegprodukte generisches Zubehör ersetzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,12 % an der Endoskopischen Retrograden Cholangiopankreatographie aufgrund eines robusten Erstattungssystems, reifer Ausbildungsnetzwerke und des frühen Einsatzes von Einwegendoskopen. Das Wachstum ambulanter Zentren in den USA signalisiert Vertrauen in die Sicherheitsprofile der ambulanten ERCP, während kanadische Provinzen ähnliche Richtlinien übernehmen, um stationäre Engpässe zu entlasten. Marktteilnehmer nutzen die Region zur Einführung von Premiumtechnologien, in der Erwartung einer schnellen Akzeptanz durch Kostenträger und Kliniker.

Europa belegt den zweiten Rang, angetrieben durch strenge Infektionskontrollvorgaben und Umweltziele, die die Nachfrage nach Hybrid- und Einwegoptionen steigern. Die neue EU-Medizinprodukteverordnung legt einheitliche Sicherheitsstandards fest, erleichtert den grenzüberschreitenden Vertrieb und fördert gesamteuropäische Beschaffungsverträge. Krankenhäuser in Deutschland und Frankreich führen die Einführung KI-gestützter Bildgebung an und verweisen auf Nachweise für verbesserte Kanülierung und reduzierte Fluoroskopie-Exposition.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,92 % das schnellste Wachstum. Investitionen in Endoskopie-Ausbildungszentren, wie auf den Philippinen beobachtet, bringen die fortgeschrittene ERCP zu bisher unterversorgten Bevölkerungsgruppen. China und Indien stechen durch eine steigende Pankreaskrebsinzidenz hervor, die sich in höheren Verfahrensvolumina niederschlägt. Staatliche Krankenversicherungsprogramme weiten den Zugang aus, doch Fachkräftemangel begrenzt nach wie vor den Durchsatz in ländlichen Gebieten. Regionale private Anbieter reagieren mit Executive-Health-Paketen, die ERCP-Screenings für Hochrisikogruppen umfassen.

Der Nahe Osten und Afrika sowie Südamerika weisen geringere absolute Zahlen, aber ein starkes relatives Wachstum auf. Anhaltende Öleinnahmen unterstützen die Kapitalausgaben in den Ländern des Golf-Kooperationsrats, während brasilianische Lehrkrankenhäuser ERCP-Stipendienprogramme einrichten, um Fachkräfte zu halten. Diese Regionen setzen auf vereinfachte Endoskopplattformen und Telemedizin-Mentoringprogramme, um begrenzte lokale Fachkenntnisse zu überwinden.

Wettbewerbslandschaft

Der Markt für Endoskopische Retrograde Cholangiopankreatographie ist mäßig fragmentiert. Olympus, Boston Scientific und Fujifilm vereinen breite Produktportfolios, globale Vertriebspräsenz und langjährige Forschungs- und Entwicklungshistorien. Olympus legt den Schwerpunkt auf KI-fähige Ökosysteme und Hybridendoskop-Designs. Boston Scientific setzt verstärkt auf Einweginnovationen und therapeutisches Zubehör wie das SpyGlass DS System, das die Direktvisualisierung bei intraduktalen Eingriffen verbessert. Fujifilm nutzt Bildgebungstiefe und Prozessorkompatibilität in Mehrmodalitäts-Suiten.

Herausfordernde Unternehmen verfolgen Nischenstrategien. Ambu konzentriert sich ausschließlich auf Einwegtechnologie und setzt auf die Risikoaversion gegenüber Infektionen, um Kosteneinwände zu überwinden. Medtronics geplanter Vertrieb des pankreatobiliären Systems von Dragonfly Endoscopy veranschaulicht die portfolioübergreifende Expansion, die bestehende Vertriebskanäle nutzt. Start-ups entwickeln KI-Software zur Führung der Drahtplatzierung und Läsionsklassifikation und arbeiten dabei häufig mit Endoskopherstellern zusammen, um regulatorische Zulassungen zu beschleunigen.

Die regulatorische Klassifizierung nach FDA 510(k)-Pfaden begünstigt etablierte Unternehmen, die über bestehende Zulassungen und Dokumentation verfügen. Kleinere Marktteilnehmer begegnen diesem Vorteil mit schnelleren Iterationszyklen und zielen auf ungedeckte Bedarfe wie pädiatrische Instrumente oder ultradünne Kanülierungsdrähte ab. Strategische Allianzen, Lizenzvereinbarungen und regionale Fertigungsabkommen gestalten die Wettbewerbsgrenzen weiterhin um, da sich der Markt in Richtung integrierter diagnostisch-therapeutischer Plattformen bewegt.

Branchenführer im Markt für Endoskopische Retrograde Cholangiopankreatographie (ERCP)

CONMED Corporation

STERIS PLC

Cook Medical

Fujifilm Holdings Corporation

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Olympus Corporation erhielt die FDA-Zulassung für seine EZ1500-Endoskope mit erweiterter Tiefenschärfe-Bildgebung (Extended Depth of Field), die die Läsionserkennung während der ERCP verbessert.

- April 2025: Medtronic vereinbarte den Vertrieb des pankreatobiliären Systems von Dragonfly Endoscopy in den Vereinigten Staaten und erweitert damit sein endoskopisches Therapieangebot.

- Oktober 2024: Olympus erhielt die CE-Zulassung für drei cloudbasierte KI-Geräte – CADDIE, CADU und SMARTIBD – und bestätigte die Markteinführung eines Intelligenten Endoskopie-Ökosystems für das erste Quartal 2025.

Berichtsumfang des globalen Markts für Endoskopische Retrograde Cholangiopankreatographie (ERCP)

Gemäß dem Berichtsumfang ist die Endoskopische Retrograde Cholangiopankreatographie ein Verfahren, das Endoskopie und Fluoroskopie kombiniert, um Erkrankungen des biliären und pankreatischen Gangsystems zu identifizieren und zu behandeln.

Der Markt für Endoskopische Retrograde Cholangiopankreatographie (ERCP) ist segmentiert nach Produkt (Endoskope, Endotherapiegeräte (Sphinkterotome, Lithotriptoren, Stents und sonstige Endotherapiegeräte), Visualisierungssysteme, Energiegeräte und sonstige Produkte), Verfahren (Biliäre Sphinkterotomie, Biliäre Stentimplantation, Biliäre Dilatation, Pankreatische Sphinkterotomie, Pankreasgang-Stentimplantation und Pankreasgang-Dilatation), Endnutzer (Krankenhäuser, Ambulante Operationszentren und Kliniken, Sonstige Endnutzer), Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Duodenoskope | |

| Endotherapiegeräte | Sphinkterotome |

| Führungsdrähte und Kanülierungsgeräte | |

| Lithotriptoren | |

| Stents | |

| Sonstige Endotherapiegeräte | |

| Visualisierungs- und Bildgebungssysteme | |

| Energiegeräte | |

| Zubehör und Verbrauchsmaterialien |

| Biliäre Sphinkterotomie |

| Biliäre Stentimplantation |

| Biliäre Dilatation |

| Pankreatische Sphinkterotomie |

| Pankreasgang-Stentimplantation |

| Pankreasgang-Dilatation |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fach- und Gastroenterologiekliniken |

| Wiederverwendbar |

| Hybrid (Wiederverwendbar mit Einweg-Distalkappe) |

| Vollständig Einweg |

| Biliäre Erkrankungen |

| Pankreaserkrankungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Duodenoskope | |

| Endotherapiegeräte | Sphinkterotome | |

| Führungsdrähte und Kanülierungsgeräte | ||

| Lithotriptoren | ||

| Stents | ||

| Sonstige Endotherapiegeräte | ||

| Visualisierungs- und Bildgebungssysteme | ||

| Energiegeräte | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Verfahren | Biliäre Sphinkterotomie | |

| Biliäre Stentimplantation | ||

| Biliäre Dilatation | ||

| Pankreatische Sphinkterotomie | ||

| Pankreasgang-Stentimplantation | ||

| Pankreasgang-Dilatation | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fach- und Gastroenterologiekliniken | ||

| Nach Technologie | Wiederverwendbar | |

| Hybrid (Wiederverwendbar mit Einweg-Distalkappe) | ||

| Vollständig Einweg | ||

| Nach Anwendung | Biliäre Erkrankungen | |

| Pankreaserkrankungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Endoskopische Retrograde Cholangiopankreatographie?

Der Markt für Endoskopische Retrograde Cholangiopankreatographie wird im Jahr 2026 auf 2,17 Milliarden USD geschätzt.

Wie schnell soll der Markt für Endoskopische Retrograde Cholangiopankreatographie wachsen?

Er soll mit einer CAGR von 8,01 % wachsen und bis 2031 im Zeitraum 2026–2031 einen Wert von 3,19 Milliarden USD erreichen.

Welches Produktsegment hat den größten Marktanteil bei der Endoskopischen Retrograden Cholangiopankreatographie?

Duodenoskope führen mit einem Umsatzanteil von 46,98 % im Jahr 2025 und wachsen weiterhin zügig.

Warum gewinnen Einweg-Duodenoskope an Bedeutung?

Sie eliminieren das Kreuzinfektionsrisiko und profitieren nun von einer unterstützenden Erstattungspolitik, was sie trotz höherer Kosten pro Fall attraktiv macht.

Welche Region weist bis 2031 das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,92 % wachsen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und eine steigende Krankheitslast.

Seite zuletzt aktualisiert am: