Marktgröße und Marktanteil der In-vitro-Diagnostik in Schweden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

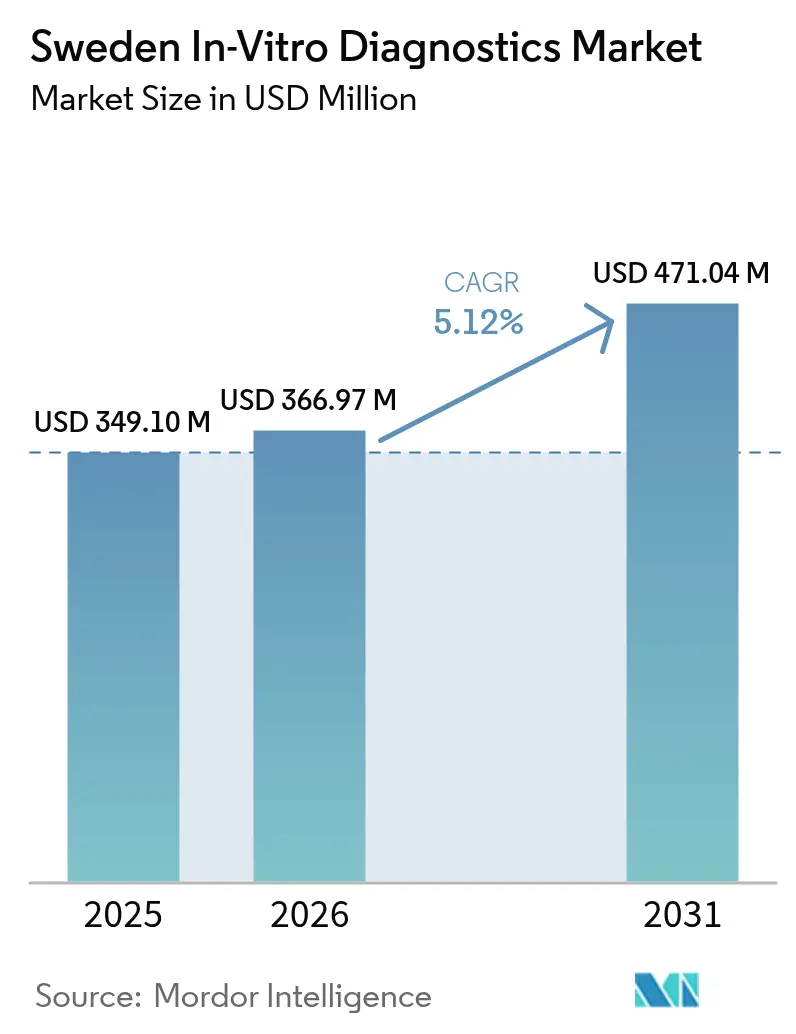

| Marktgröße im Basisjahr (2025) | 349.1 Millionen US-Dollar |

| Marktgröße (2026) | 366.97 Millionen US-Dollar |

| Marktgröße (2031) | 471.04 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der In-vitro-Diagnostik in Schweden von Mordor Intelligence

Der Markt für In-vitro-Diagnostik in Schweden wurde im Jahr 2025 auf 349,1 Millionen USD geschätzt und soll von 366,97 Millionen USD im Jahr 2026 auf 471,04 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Die günstige Entwicklung spiegelt robuste Gesundheitsausgaben des öffentlichen Sektors, strategische Präzisionsmedizinprogramme und eine rasche Digitalisierung in allen Versorgungsbereichen wider. Umfangreiche Investitionen, die über das Gesundheitsbudget von 11,2 % des BIP fließen, steigern weiterhin die Testvolumina, während der Präzisionsmedizin-Fahrplan von SciLifeLab und die Finanzierung von Genomic Medicine Sweden die Biomarker-Entdeckung vorantreiben und die Einführung molekularer und begleitender Diagnostika beschleunigen. Branchenführer integrieren Algorithmen der künstlichen Intelligenz in Pathologie- und Sequenzierungs-Workflows und verbessern so Analysegeschwindigkeit und -genauigkeit. Das parallele Wachstum von Point-of-Care-Systemen reduziert diagnostische Verzögerungen in abgelegenen nördlichen Regionen – eine Priorität für regionale Gesundheitsbehörden, die auf Personalengpässe und schwierige Winterlogistik reagieren. Vor diesem Hintergrund konzentriert sich der Wettbewerb auf Assay-Innovation, regulatorische Bereitschaft gemäß IVDR und Servicemodelle, die einer alternden, multimorbiden Bevölkerung gerecht werden, bei der eine Prävalenz von 55 % für fünf oder mehr chronische Erkrankungen eine häufige Laborüberwachung erfordert.

Wichtigste Erkenntnisse des Berichts

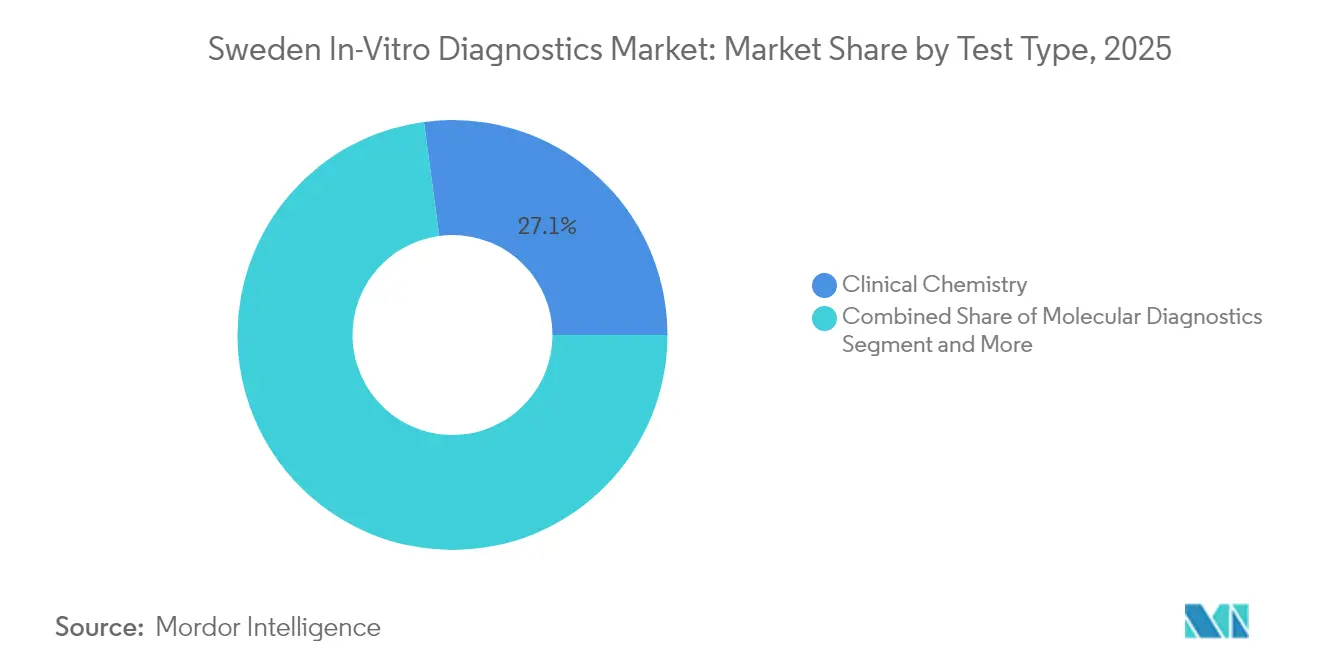

- Nach Testtyp führte die klinische Chemie mit einem Umsatzanteil von 27,12 % im Jahr 2025; die molekulare Diagnostik wird voraussichtlich bis 2031 mit einer CAGR von 7,29 % wachsen.

- Nach Produkt entfielen Reagenzien auf einen Anteil von 64,72 % an der Marktgröße der In-vitro-Diagnostik in Schweden im Jahr 2025, während Instrumente bis 2031 mit einer CAGR von 6,72 % wachsen.

- Nach Verwendbarkeit dominierten wiederverwendbare Geräte mit einem Anteil von 81,35 % im Jahr 2025; Einweggeräte werden voraussichtlich bis 2031 mit einer CAGR von 6,54 % wachsen.

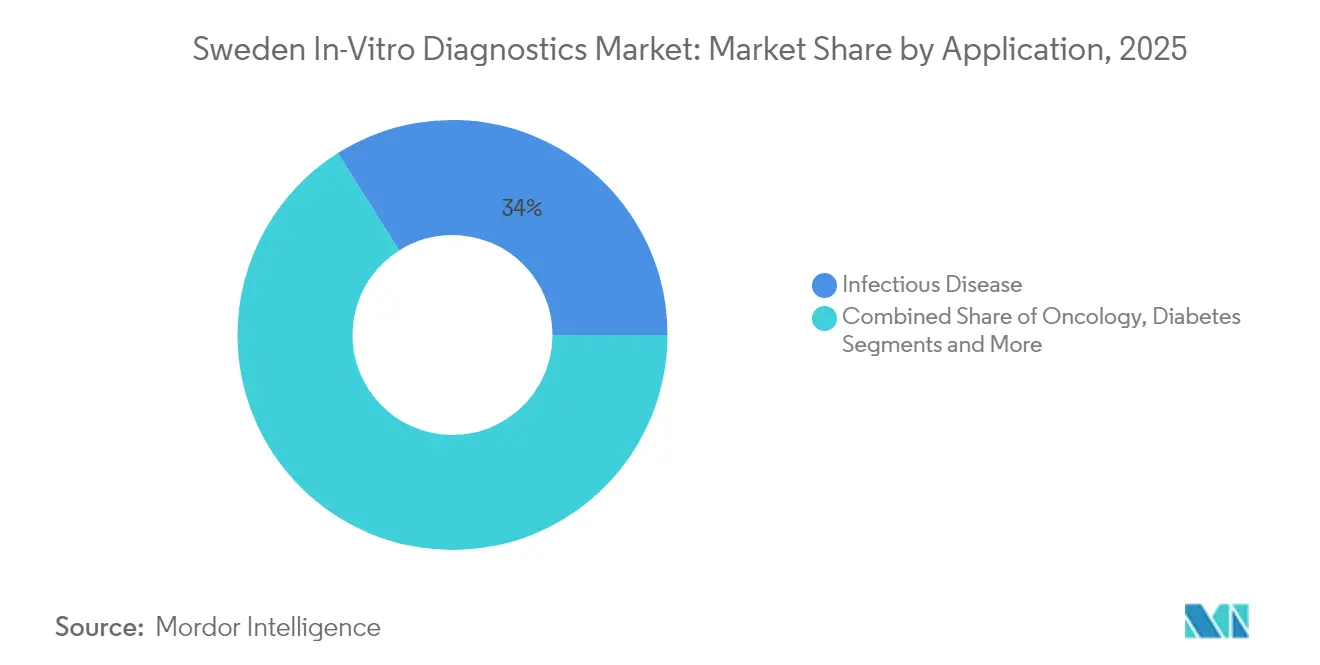

- Nach Anwendung entfielen Infektionskrankheiten auf 33,95 % des Marktanteils der In-vitro-Diagnostik in Schweden im Jahr 2025, und Krebs/Onkologie wächst bis 2031 mit einer CAGR von 7,96 %.

- Nach Endnutzer hielten Diagnoselabore 55,92 % der Marktgröße der In-vitro-Diagnostik in Schweden im Jahr 2025, während Krankenhäuser & Kliniken bis 2031 mit einer CAGR von 6,37 % wachsen.

- Nach Teststandort dominierte das zentrale Labortesting mit einem Anteil von 68,74 % im Jahr 2025; Point-of-Care-Tests beschleunigen sich bis 2031 mit einer CAGR von 8,74 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für In-vitro-Diagnostik in Schweden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Krankheiten in Verbindung mit einer wachsenden alternden Bevölkerung | +1.4% | National, stärker in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei IVD-Geräten | +1.2% | Korridore Stockholm–Uppsala und Göteborg | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Point-of-Care-Tests | +0.9% | Abgelegene nördliche Regionen | Mittelfristig (2–4 Jahre) |

| Regierungsinitiativen und Finanzierung für Verbesserungen im Gesundheitswesen | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Ausbau von Diagnoselaboren und Infrastruktur | +0.5% | Große städtische Landkreise | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Krankheiten in Verbindung mit einer wachsenden alternden Bevölkerung

Empfänger häuslicher Pflege im Alter von ≥85 Jahren weisen eine Multimorbiditsrate von 66 % auf, was zu Krankenhauseinweisungen aufgrund von Infektionen, Verletzungen und Herzinsuffizienz führt, die häufige biochemische und molekulare Tests erfordern. Der Markt für In-vitro-Diagnostik in Schweden reagiert mit Assays, die eine frühere Erkennung und Langzeitüberwachung ermöglichen, insbesondere auf molekularen Plattformen, die auf kardiale Biomarker und Erregerpanels ausgerichtet sind. Die digitale Laborvernetzung überträgt Ergebnisse nun direkt an Gemeindepflegekräfte, verkürzt die Bearbeitungszeit und ermöglicht proaktive Therapieanpassungen. Öffentliche Kostenträger betrachten solche Diagnostika als kosteneffektive Instrumente zur Eindämmung von Wiedereinweisungen und stärken so die Nachfragekurven bis weit ins nächste Jahrzehnt. Steigende Fallzahlen in der chronischen Versorgung in den Metropolen Stockholm und Göteborg konzentrieren die Testvolumina weiter und schaffen Anreize für Labore, Hochdurchsatz-Chemielinien für Stoffwechsel- und Nierenprofile zu automatisieren.

Technologische Fortschritte bei IVD-Geräten

Schwedische Pathologieabteilungen integrieren über 20 Algorithmen der künstlichen Intelligenz – darunter Klassifikatoren für Prostatagrad und Brustmitose – in Roches Digital Pathology Open Environment und steigern so die diagnostische Sicherheit und die Workflow-Kapazität[1]Roche Diagnostics, "Roche treibt KI-gestützte Krebsdiagnostik voran," roche.com. Der EU-KI-Act, der seit 2024 in Kraft ist, klassifiziert diese Modelle als hochriskant und veranlasst Hersteller, CE-Kennzeichnungen und nachvollziehbare Daten-Governance zu sichern – eine Hürde, die frühe Akteure begünstigt, die regulatorische und technische Kompetenzen vereinen können. Die Konvergenz mit der Sequenzierung der nächsten Generation verstärkt die Gewinne in der Präzisionsonkologie; INFORM-Registerdaten zeigen bei 88 % der profilierten pädiatrischen Tumoren umsetzbare Ziele und fördern so die breitere klinische Abhängigkeit von Genpanel-Assays. Kontinuierliche Instrumentenautomatisierung, Cloud-Analytik und Middleware-Interoperabilität erstrecken sich nun von zentralen Laboren bis hin zu mobilen Hämatologiezählern und festigen die Technologieeinführung über Universitätszentren hinaus.

Zunehmende Einführung von Point-of-Care-Tests

Die abgelegenen Innenlandkreise Schwedens setzen fernüberwachte Point-of-Care-Testgeräte ein, die Troponin-, CRP- und Influenzaergebnisse innerhalb von Minuten liefern und Patienten 4- bis 6-stündige Winterfahrten zum nächsten Regionalkrankenhaus ersparen. Eine Stockholmer Studie in der pädiatrischen Notaufnahme hob den doppelten Wert von Point-of-Care-Tests für die klinische Entscheidungsunterstützung und die elterliche Beruhigung hervor, obwohl Kliniker weiterhin Schulungsmodule zu analytischen Einschränkungen anfordern. Von Sponsoren geleitete klinische Studien nutzen Point-of-Care-Test-gestützte Einzel-Besuchs-Einschlussprotokoll, um die Screening-Ausfallraten zu senken und die Patientenbindung zu stärken. Diese betrieblichen Effizienzen treiben die CAGR-Prognose von 9,1 % für Point-of-Care-Tests an und positionieren dezentralisierte Tests als strategische Ergänzung – nicht als Konkurrenz – zu zentralen Laboren im gesamten Markt für In-vitro-Diagnostik in Schweden.

Regierungsinitiativen und Finanzierung für Verbesserungen im Gesundheitswesen

Die Bundeszuweisung 2025 an Genomic Medicine Sweden finanziert landesweite Netzwerke zur molekularen Tumorprofilierung und Sequenzierung seltener Krankheiten und schafft Erstattungswege für hochkomplexe Assays[2]Genomic Medicine Sweden, "Regierung stellt bedeutende neue Mittel bereit," genomicmedicine.se. Parallele PROMISE-Investitionen lenken Multi-Omics-Forschung in die reale Versorgung und generieren Längsschnittdatensätze, die die Biomarker-Validierung und regulatorische Einreichungen beschleunigen. Sektorübergreifende Partnerschaften zielen auf einen optimierten Studienstart und Datenaustausch ab und steigern Schwedens Attraktivität für multinationale IVD-Sponsoren. Zusammen stützen diese Programme eine nachhaltige Assay-Nachfrage, katalysieren Instrumentenerneuerungszyklen und verankern globale klinische Bewertungsstudien im Markt für In-vitro-Diagnostik in Schweden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche IVD-Geräte | -0.7% | National, stärker für kleine Standorte | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Genehmigungen und Compliance | -0.6% | Landesweit, IVDR-konform | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Laborpersonal | -0.5% | Ländliche Landkreise | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche IVD-Geräte

Die Gesamgenomsequenzierung bei akuter Leukämie kostet 3.472 EUR pro Patient gegenüber 2.465 EUR für Standardprotokolle – ein Aufschlag von 41 %, den budgetbeschränkte Kreiskrankenhäuser nur schwer verkraften können. Begrenzte öffentliche Testlisten verlagern die Kosten auf Patienten und Wohltätigkeitsorganisationen und dämpfen die Akzeptanz trotz klinischer Überlegenheit. Die Hürden bei der Kapitalanschaffung verschärfen sich, wenn nur 1 % der schwedischen Gesundheitsausgaben in die In-vitro-Diagnostik fließen, obwohl Testergebnisse 70 % der klinischen Entscheidungen beeinflussen. Leasing-Modelle und Reagenzien-Mietverträge mildern die anfänglichen Ausgaben teilweise, doch kleinere Anbieter verschieben Upgrades weiterhin, was das Instrumentenwachstum in Segmenten des Marktes für In-vitro-Diagnostik in Schweden dämpft.

Strenge regulatorische Genehmigungen und Compliance

Die IVDR-Umsetzung vervielfacht den Dokumentationsaufwand und die Gebühren für Benannte Stellen, wobei 70 % der Hersteller höhere Verwaltungsausgaben melden, die Ressourcen von der Forschung und Entwicklung abziehen[3]MedTech Europe, "Bericht über den Verwaltungsaufwand gemäß IVDR," medtecheurope.org. Parlamentarische Forderungen nach gesetzlichen Anpassungen unterstreichen Zertifizierungsengpässe, die die Testverfügbarkeit für Nischenkrankheiten gefährden. Schwedische Branchenverbände fordern eine verhältnismäßige Aufsicht und beschleunigte Prüfungen und warnen, dass Prototyp-Assays außerhalb der Marktzugangsfenster verbleiben könnten, insbesondere für kleine und mittelgroße Innovatoren. Diese Gegenwinds verlangsamen Portfolio-Aktualisierungen, obwohl größere multinationale Unternehmen interne Regulierungsabteilungen nutzen, um CE-Zertifizierungen zu beschleunigen, was die Wettbewerbslücken im Markt für In-vitro-Diagnostik in Schweden potenziell vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik revolutioniert die Präzisionsversorgung

Molekulare Plattformen repräsentieren derzeit 20,88 % der Assay-Umsätze, verzeichnen jedoch die schnellste CAGR von 7,29 %, da die genomische Profilierung in der Onkologie, bei seltenen Krankheiten und bei Infektionsuntersuchungen zur Routine wird. Die Expansion der Marktgröße für In-vitro-Diagnostik in Schweden bei molekularen Panels steht im Einklang mit den INFORM- und PROMISE-Programmen, die Genpanels und Begleitdiagnostika erstatten, die an zielgerichtete Therapien gebunden sind. Die klinische Chemie macht mit 27,12 % der Abrechnungen im Jahr 2025 immer noch den größten Anteil aus, da sie Stoffwechsel-, Nieren- und Elektrolyt-Baselines abdeckt, die für das Management chronischer Krankheiten unerlässlich sind. Automatisierungsupgrades wie die kompakten Analysegeräte von Boule Diagnostics verbessern den Durchsatz für Primärversorgungskliniken und ermöglichen es Speziallaboren, sich auf hochwertige genomische Assays zu konzentrieren. Die Immundiagnostik deckt eine stetige Nachfrage nach Autoimmun- und Atemwegserkrankungen ab, während die Hämatologie von der KI-gestützten Ausstrichinterpretation profitiert, die die Varianz bei der manuellen Überprüfung reduziert. Insgesamt stärken diese Kategorien ausgewogene Volumenströme, die die Reagenziannachfrage im gesamten Markt für In-vitro-Diagnostik in Schweden stabilisieren.

Das molekulare Wachstum wird auch durch das starke Biobankennetzwerk des Landes getragen, das über 200 Millionen Proben speichert, die mit elektronischen Gesundheitsakten verknüpft sind. Diese Infrastruktur verkürzt die Validierungszyklen für neuartige NGS-Assays und zieht externe Sponsoren an, die nordische Studienpopulationen mit homogenem Follow-up suchen. Sinkende Sequenzierungskostenkurven unter 200 USD pro Genpanel demokratisieren den Zugang weiter und veranlassen kommunale Onkologiezentren, Tischsequenzierer im Rahmen von Reagenzien-Mietplänen zu beschaffen. Da die Erwartungen an die Ergebnisbearbeitungszeit steigen, integrieren zentrale Labore cloudbasierte Variantenaufruf-Pipelines, die umsetzbare Mutationen innerhalb von Stunden markieren, das Vertrauen der Kliniker stärken und den Einführungsschwung im gesamten Markt für In-vitro-Diagnostik in Schweden verstärken.

Nach Produkt: Reagenzien stützen den Markt, während Instrumente innovieren

Reagenzien tragen 64,72 % der Abrechnungen im Jahr 2025 bei, wobei ihr wiederkehrendes Verbrauchsmuster sie zum Gewinnrückgrat für globale und lokale Lieferanten macht. Mehrjährige Lieferantenverträge sichern Volumenverpflichtungen und schaffen Prognosesicherheit, die Fertigungsskaleneffekte unterstützt. Gleichzeitig wird für das Instrumentensegment eine CAGR von 6,72 % prognostiziert, da Standorte veraltete Analysegeräte durch KI-fähige, middleware-gestützte Plattformen ersetzen, die zur automatischen Verifizierung und automatischen Reflex-Tests fähig sind. Krankenhausfusionen, die konsolidierte Servicelinien anstreben, drängen auf offene Chemie- und Immunchemiesysteme, die Kits von Drittanbietern aufnehmen, und treiben so Instrumentenerneuerungszyklen in Landkreisen der zweiten Ebene an. Software und Middleware – unter „andere Produkte” zusammengefasst – generieren inkrementelle Einnahmen, indem sie LIS-, EHR- und Data-Lake-Umgebungen verbinden und nationale Interoperabilitätsmandate unterstützen.

Reagenzienlieferanten integrieren auch Nachhaltigkeitskennzahlen – wie reduzierte Mengen gefährlicher Lösungsmittel und recycelbare Primärverpackungen – und richten sich so an Schwedens Zielen für eine Kreislaufwirtschaft aus. Instrumente werden nun mit Energieeffizienz-Dashboards geliefert, die den kWh-Verbrauch pro Test melden – ein wachsendes Beschaffungskriterium für kohlenstoffbudgetierte Kreisräte. Nettowirkung: Innovation auf Produktebene ergänzt politische Prioritäten, stärkt Wertversprechen und verbreitert die Wettbewerbsvorteile der im Markt für In-vitro-Diagnostik in Schweden tätigen Unternehmen.

Nach Verwendbarkeit: Einweggeräte gewinnen an Dynamik trotz Dominanz wiederverwendbarer Geräte

Wiederverwendbare Analysegeräte und kartuschenfreie Geräte halten einen Volumenanteil von 81,35 %, da Schweden traditionell Einwegkunststoffe minimiert und Lebenszykluskosten maximiert. Dennoch verzeichnen Einweg-Testkits eine CAGR von 6,54 %, da Point-of-Care-Teststationen in Krankenwagen, ländlichen Kliniken und häuslichen Pflegepfaden zunehmen. Hersteller setzen nun auf pflanzenbasierte Polymere und modulare Gehäuse, um den CO₂-Fußabdruck zu reduzieren und Einwegprodukte für nachhaltigkeitsbewusste Käufer attraktiver zu machen. In den Wintermonaten ermöglichen Einweg-Atemwegspanels mit direkter Auswertung eine schnelle Triage in abgelegenen Dörfern, wo der Kurierdienst zu zentralen Laboren Tage dauern kann, was die komfortgetriebene Nachfrage unterstreicht.

Neue Erstattungscodes, die Point-of-Care-Tests für Influenza und respiratorisches Synzytialvirus abdecken, beschleunigen die Akzeptanz weiter. Gleichzeitig passen sich wiederverwendbare Plattformen durch automatische Reinigungs- und UV-Sterilisationszyklen an, die den manuellen Aufwand reduzieren und für stark ausgelastete Krankenhaus-Kernlabore attraktiv sind. Um Infektionskontrolle, Kosteneindämmung und ökologische Verantwortung in Einklang zu bringen, setzen Beschaffungsausschüsse zunehmend auf hybride Strategien, die wiederverwendbare Hochvolumen-Analysegeräte mit Einweg-Patientennahen Kits kombinieren und so sicherstellen, dass der Markt für In-vitro-Diagnostik in Schweden unterschiedlichen klinischen Umgebungen gerecht wird.

Nach Anwendung: Krebsdiagnostik beschleunigt sich bei anhaltender Prävalenz von Infektionskrankheiten

Tests auf Infektionskrankheiten behalten einen Anteil von 33,95 % aufgrund des anhaltenden Überwachungsbedarfs für Atemwegserreger, Tuberkulose und im Gesundheitswesen erworbene Infektionen. Staatlich finanzierte Atemwegspanels, die bis zu 23 Ziele erkennen können, bleiben Eckpfeiler in zentralen Laboren, insbesondere nachdem RISE als EU-Referenzlabor für Virusdiagnostik ausgewiesen wurde. Die Onkologie treibt jedoch die steilste CAGR von 7,96 % an, da die Berechtigung zur Präzisionstherapie von detaillierter Tumorgenomik abhängt. Nationale Leitlinien empfehlen nun Multi-Gen-Panels für kolorektale, Lungen-, Brust- und pädiatrische Krebserkrankungen und schaffen vorhersehbare Volumina, die Labore für Batch-Effizienz nutzen.

Die Diabetesüberwachung stellt einen stabilen Nachfrageanteil dar, wobei HbA1c- und Mikroalbumin-Assays regelmäßig in der Primärversorgung angeordnet werden. Kardiale Biomarker verzeichnen inkrementelles Wachstum, das mit der steigenden Herzinsuffizienzprävalenz bei älteren Menschen verbunden ist, während Autoimmunprofile Chemilumineszenz-Plattformen nutzen, um die Assay-Zeiten zu verkürzen. Schilddrüsen- und Gerinnungstests runden die Anwendungsmatrix ab und sorgen für diversifizierte Einnahmequellen, die Laboren helfen, zyklische Schwankungen abzufedern. Das Zusammentreffen von Erregerwachsamkeit und Präzisionsonkologie-Imperativen hält den Markt für In-vitro-Diagnostik in Schweden daher über wirtschaftliche und epidemiologische Zyklen hinweg widerstandsfähig.

Nach Endnutzer: Diagnoselabore führen, während Krankenhäuser Kapazitäten ausbauen

Spezialisierte Diagnostikdienstleister machen 55,92 % der Einnahmen im Jahr 2025 aus und nutzen robotergestützte Transportsysteme und konsolidierte Einkaufsmacht, um Reagenzienkosten zu senken. Universitätsangegliederte Großlabore in Karolinska und Sahlgrenska verarbeiten täglich über 20.000 Proben und ermöglichen es Regionalkrankenhäusern, sich auf die Akutversorgung zu konzentrieren. Dennoch wachsen Krankenhauslabore mit einer CAGR von 6,37 %, da integrierte Versorgungsmodelle Ergebnisse am selben Tag erfordern, um die Entlassungsplanung zu beschleunigen. Investitionen in kompakte Immunoassay-, Hämatologie- und syndromische molekulare Plattformen ermöglichen es Notaufnahmen, auf Ergebnisse während desselben Patientenkontakts zu reagieren.

Forschungsinstitute und Pharma-Sponsoren bilden eine agile, aber wachsende Kundenbasis, angetrieben durch den Anstieg von Präzisionsonkologie-Studien, die Begleitdiagnostik-Workflows erfordern, die in akademischen Einrichtungen eingebettet sind. Häusliche Pflegeanbieter erproben Trockenblutfleck- und Fernphlebotomie-Lösungen für gebrechliche Senioren – eine Nische, die mit der alternden Bevölkerung voraussichtlich wachsen wird. Das verteilte, aber vernetzte Geflecht von Endnutzern stärkt so die Assay-Volumina im gesamten Markt für In-vitro-Diagnostik in Schweden und verteilt das Risiko auf verschiedene Kostenträgertypen.

Nach Teststandort: Point-of-Care-Tests beschleunigen sich trotz Dominanz zentraler Labore

Zentrale Labore halten einen Anteil von 68,74 %, indem sie Skaleneffekte, Hochdurchsatz-Plattformen und umfangreiche Testmenüs von Routinechemikalien bis hin zu esoterischen molekularen Panels anbieten. Automatisierungsstrecken reduzieren manuelle Eingriffe um bis zu 85 % und halten die Arbeitskosten trotz Technologenmangels in Grenzen. Gleichzeitig verkörpert die CAGR von 8,74 % für Point-of-Care-Tests Schwedens digitale Gesundheitsvision und liefert umsetzbare Daten in Bergkliniken, Fähren, die Schäreninseln bedienen, und sogar in Patientenhäusern über von Pflegekräften bediente Kits. Integrations-Middleware überträgt Point-of-Care-Testergebnisse nun innerhalb von Sekunden in regionale elektronische Gesundheitsakten und ermöglicht es Klinikern, umfassende Laborhistorien unabhängig vom Entnahmeort einzusehen.

Öffentliche Gesundheitsbehörden nutzen Point-of-Care-Tests, um Antibiotika-Verschreibungsfenster zu verkürzen und so die Antibiotikaresistenz einzudämmen. In Tertiärzentren halbiert kardialer Troponin-Point-of-Care-Test die Verweildauer in der Notaufnahme und schafft Bettenkapazität. Die Symbiose zentralisierter und dezentralisierter Modalitäten gewährleistet eine breite Bevölkerungsabdeckung und stärkt die Anpassungsfähigkeit des Marktes für In-vitro-Diagnostik in Schweden an Geografie, Saisonalität und Ressourcenbeschränkungen.

Geografische Analyse

Regionale Finanzierungsunterschiede und Bevölkerungsdichtegradienten prägen die Nachfrageprofile für Tests. Die Landkreise Stockholm und Uppsala machen zusammen fast ein Drittel der nationalen Assay-Volumina aus, angetrieben durch eine hohe Konzentration von Tertiärversorgung und Forschungskrankenhäusern. Labore hier sind Pioniere bei molekularen Onkologieprojekten und ziehen fortschrittliche Instrumenteninstallationen im Beschaffungszyklus vor. Das Göteborg–Västra Götaland an der Westküste hat ebenfalls einen erheblichen Anteil, angetrieben durch eine alternde städtische Bevölkerung und aktive Life-Science-Korridore, in denen multinationale Gerätehersteller ansässig sind.

Norrbotten und Västerbotten im Norden verzeichnen die schnellste jährliche Zunahme bei Point-of-Care-Tests, da dünn besiedelte Gemeinden digitale Erstmodelle einführen, um lange Reisedistanzen zu kompensieren. Die dem Markt für In-vitro-Diagnostik in Schweden zuzurechnende Marktgröße der Landkreise nördlich des Polarkreises ist derzeit bescheiden, verzeichnet jedoch ein zweistelliges Wachstum bei Point-of-Care-Verbrauchsmaterialien – ein Trend, der sich wahrscheinlich fortsetzen wird, wenn Telemedinzinnetzwerke die Glasfaserabdeckung ausweiten. Das südliche Schonen nutzt die Nähe zu dänischen Biotechclustern über den Öresund, fördert kollaborative klinische Validierungsstudien, die Referenzproben und analytisches Fachwissen importieren, und diversifiziert so lokale Testportfolios.

Kreisräte wenden wertbasierte Beschaffungsrahmen an, die die Gesamtbetriebskosten und Nachhaltigkeitskennzahlen berücksichtigen und so den Lieferantenerfolg beeinflussen. CO₂-bepreiste Logistik schafft Anreize für lokale Reagenzienverteilzentren, verkürzt Lieferzeiten und unterstützt temperaturempfindliche molekulare Kits. Insgesamt schafft Schwedens dezentrales Governance-Modell ein Flickwerk von Beschaffungsrhythmen, gewährleistet jedoch einen landesweiten Testzugang und sorgt für eine konsistente Reagenziannachfrage im gesamten Markt für In-vitro-Diagnostik in Schweden.

Regulatorisches Umfeld

In Schweden unterliegen In-vitro-Diagnostika (IVD)-Produkte der EU-Verordnung über In-vitro-Diagnostika (IVDR, EU 2017/746), die seit dem 26. Mai 2022 gilt und eine CE-Kennzeichnung sowie verstärkte klinische Nachweise, Überwachung nach dem Markteintritt und Vigilanz vorschreibt. Läkemedelsverket (die schwedische Behörde für Arzneimittel, MPA) ist die zuständige Behörde für die Aufsicht über den Marktzugang von IVD-Produkten, Überwachung und Vigilanz sowie die Beaufsichtigung von Leistungsstudien, ergänzt durch nationale Durchführungsbestimmungen wie das Gesetz (2021:600) und die Verordnung (2021:631).

Leistungsstudien für IVD-Produkte erfordern eine Meldung oder Genehmigung über Läkemedelsverket. Die veröffentlichten Gebühren liegen je nach IVDR-Verfahren zwischen 16.000 SEK und 60.000 SEK, einschließlich der an Artikel 66 und 70 angelehnten Wege. Schweden verfolgt auch Aktualisierungen auf EU-Ebene, die die IVDR-Übergangsfristen durch die Verordnung (EU) 2024/1860 (verabschiedet am 13. Juni 2024) angepasst haben, sowie die stufenweise Einführung von Eudamed, wobei schwedische Gesetzesänderungen vorgeschlagen wurden, die bis zum 26. Mai 2025 in Kraft treten sollen. Diese Änderungen wirken sich darauf aus, wie Hersteller und Wirtschaftsakteure die Registrierung und den Übergang von Altprodukten zur IVDR gestalten.

Wettbewerbslandschaft

Globale Marktführer – Abbott, Danaher Corporation und Becton, Dickinson, and Company – verankern den Markt mit breiten Assay-Menüs, fortschrittlicher Automatisierung und umfangreichen regulatorischen Ressourcen. Roches KI-gestützte Pathologiesuite ist ein Beispiel für die Strategie, Instrumentierung mit digitaler Analytik zu bündeln und Kunden in Ökosystem-Workflows einzubinden. Abbott nutzt seine Glukoseüberwachungs- und Schnellimmunoassay-Franchises, um molekulare Panels zu verkaufen, während Siemens die Einführung von Hochdurchsatz-Chemiesystemen in Kreis-Großlaboren vorantreibt. Der lokale Champion Boule Diagnostics behauptet seinen Platz durch Hämatologie- und kompakte Chemieanalysatoren, die auf Schwedens mittelgroße Krankenhäuser zugeschnitten sind.

Strategische Allianzen nehmen zu, da Unternehmen die IVDR-Komplexität bewältigen; multinationale Unternehmen kooperieren mit RISE für Verifizierungsstudien und nutzen den neu verliehenen Referenzlaborstatus des Instituts für Atemwegsdiagnostik. Start-ups strömen in Universitätsinkubatoren und konzentrieren sich auf KI-gestützte Sepsismarker und mikrofluidische PCR-Kartuschen, stehen jedoch vor kapitalintensiven und regulatorischen Hürden. Personalengpässe treiben die gemeinsame Entwicklung von Workflow-Automatisierungslösungen voran, die eine reduzierte Hands-on-Zeit versprechen – ein attraktives Differenzierungsmerkmal für Beschaffungsausschüsse. Der Preiswettbewerb bleibt moderat, da Qualität und Compliance reine Kostenmetriken überwiegen. Anbieter differenzieren sich durch Schulungen, Betriebszeitgarantien und Umweltauswirkungsberichte.

Branchenführer der In-vitro-Diagnostik in Schweden

Abbott Laboratories

Becton, Dickinson, and Company

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

In Schweden stehen die konkretesten Chancen im Zusammenhang mit der Skalierung klinisch validierter Präzisionsdiagnostik, die durch nationale Genomik- und Multiomik-Infrastrukturen gestützt wird. Die Finanzierung von Genomic Medicine Sweden im Jahr 2025 unterstützt landesweite Tumorprofilierung und Sequenzierungsworkflows für seltene Krankheiten, was wiederum die Nachfrage nach molekularen und Companion-Diagnostik-Menüs in der Onkologie und bei seltenen Krankheiten erhöht. Sie erhöht zudem die Anforderungen an interoperable Software, Probenlogistik und Qualitätssysteme, die über die von den Regionen betriebenen Versorgungspfade hinweg funktionieren müssen.

Ein weiterer Chancenbereich ist konforme, KI-fähige Diagnostik, die in Routine-Labor- und Pathologie-Workflows eingebettet ist. Der von Vinnova unterstützte AIDx AI Diagnostics Excellence Cluster (Okt. 2025 bis März 2026), an dem die National Genomics Platform (NGP) beteiligt ist, verweist auf aktive Bemühungen, den Einsatz von KI in der klinischen genomischen Diagnostik unter den sich überschneidenden Vorgaben von EU-KI-Verordnung, DSGVO und IVDR zu standardisieren. Da Schweden die Digitalisierung in allen Versorgungsbereichen fortsetzt, haben Anbieter, die auditierbare KI, Datenmanagement und IVDR-konforme Dokumentation zusammen mit Geräten und Reagenzien bereitstellen können, einen klareren Weg in die Beschaffung der Regionen und in Referenzumgebungen von Universitätskliniken.

Aktuelle Branchenentwicklungen

- April 2026: Devyser Diagnostics schloss die Übernahme von Cybergene AB ab und erweiterte damit sein Portfolio im Bereich der Aneuploidie-Testung. Der Deal stärkt einen in Schweden ansässigen Spezialanbieter durch zusätzliche Assays und Fähigkeiten, die Zytogenetik- und Gentest-Workflows in klinischen Laboren unterstützen.

- Mai 2025: Abbott berichtete über REFLECT-Real-World-Retrospektivdaten unter Verwendung des schwedischen nationalen Diabetesregisters, die die Nutzung der kontinuierlichen Glukoseüberwachung FreeStyle Libre mit reduzierten Krankenhausaufenthalten wegen Herzkomplikationen bei Menschen mit Diabetes in Schweden in Verbindung brachten. Die Nutzung von Evidenz aus nationalen Registern unterstützt Gespräche zwischen Kostenträgern und Leistungserbringern über eine breitere Einführung und Integration vernetzter Diagnostik in Behandlungspfade chronischer Erkrankungen.

- April 2025: Die schwedische Regierung stellte Genomic Medicine Sweden zusätzliche Mittel bereit, um die Infrastruktur für Präzisionsmedizin zu beschleunigen. Die Finanzierung auf Programmebene unterstützt den breiteren Zugang zu Sequenzierung und Tumorprofilierung und erhöht die nachgelagerte Nachfrage nach molekularen IVD-Assays, Reagenzien und der damit verbundenen Laborautomatisierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der schwedische Markt für In-vitro-Diagnostika die im Geltungsbereich liegenden Labor- und Point-of-Care-Tests, die menschliche Proben außerhalb des Körpers analysieren, zusammen mit den zugehörigen Geräten und Verbrauchsmaterialien. Der Umsatz wird zum Verkaufspreis des Herstellers innerhalb Schwedens erfasst.

Ausschlüsse: Eigenständige Labordienstleistungsgebühren und allgemeine Gesundheits-IT, die nicht als IVD-Produkte verkauft werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Testtyp

- Klinische Chemie

- Molekulare Diagnostik

- Immundiagnostik

- Hämatologie

- Andere Testtypen

- Nach Produkt

- Instrumente

- Reagenzien

- Andere Produkte

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Wiederverwendbare IVD-Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Krebs / Onkologie

- Kardiologie

- Autoimmunerkrankungen

- Andere Anwendungen

- Nach Endnutzer

- Diagnoselabore

- Krankenhäuser und Kliniken

- Andere Endnutzer

- Nach Teststandort

- Point-of-Care-Tests

- Zentrales Labortesting

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um einen Ausgangspunkt für Schweden festzulegen, sodass das Modell auf konsistenten Definitionen und öffentlich überprüfbaren Signalen aufbaut. Wir prüfen in der Regel schwedische Gesundheits- und Bevölkerungsindikatoren, wie schwedische nationale Gesundheitsstatistiken, OECD-Gesundheitsdaten und Eurostat-Reihen, um die Richtung der Nachfrage und die wahrscheinliche Konzentration der Testintensität zu verfolgen.

Um den IVD-Geltungsbereich mit der Produktklassifizierung in Einklang zu halten, prüfen wir zudem die von der Europäischen Kommission veröffentlichten EU-IVDR-Referenzen und unterstützende öffentliche Leitlinien nationaler Stellen. Parallel dazu werden Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen genutzt, um den Produktmix und die Preisentwicklung zu verstehen, während Patentdatenbanken helfen, das Entwicklungstempo von Assays und Plattformen anzuzeigen. Wo sinnvoll, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen zur Prüfung und Gegenkontrolle der ausgewiesenen Marktexposition genutzt, und eine Import-Export-Sendungsdatenbank wird selektiv verwendet, um die Versorgungsmuster für wichtige IVD-Kategorien plausibel zu prüfen. Die oben aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen werden ebenfalls für Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um Annahmen zu überprüfen, die aus öffentlichen, nur auf Schweden bezogenen Datensätzen schwerer abzulesen sind, insbesondere in Bezug auf Nutzung, Ausschreibungsverhalten und Preisrealisierung. Wir sprechen mit einer Mischung aus Herstellern und Vertriebspartnern, Beschaffungsverantwortlichen in Krankenhäusern und diagnostischen Laboren, Laborleitern und Klinikern, die mit Testpfaden vertraut sind, was hilft, die Signale aus der Sekundärforschung zu validieren und Lücken zu schließen.

Für Schweden konzentrieren sich die Gespräche auch auf den Mix aus zentralen Laboruntersuchungen und Point-of-Care-Tests, die praktischen Auswirkungen der IVDR-Übergänge auf die Portfolioverfügbarkeit und darauf, wie Beschaffungszyklen die Platzierung von Analysegeräten und die Reagenziennachfrage verändern können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 20 % | |

| Mittleres Segment: 43 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 20 % | Manager: 45 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion des Nachfragepools, der den schwedischen Testbedarf mit messbaren Gesundheitssignalen verknüpft und diesen Bedarf dann in IVD-Produktumsatz umwandelt. Wir bauen die Kette von der Bevölkerung und dem Alterungsmix über diagnostizierte und überwachte Kohorten bis hin zu Testraten in wichtigen Versorgungsbereichen auf und wenden dann eine Preislogik für Geräte und Verbrauchsmaterialien an, die anhand tatsächlicher Beschaffungs- und Anbieterkommentare überprüft wird.

Zu den in der schwedischen IVD-Branche häufig relevanten Eingangsgrößen gehören die Häufigkeit der Überwachung chronischer Erkrankungen, die Testintensität bei Infektionskrankheiten während saisonaler Höhepunkte, die Aufteilung zwischen Zentrallaboren und patientennahen Einrichtungen, der Beschaffungs- und Ausschreibungszeitpunkt, der sich auf Platzierungen auswirkt, sowie die erwartete Mixverschiebung hin zu molekularer Diagnostik und Immunoassays. Die Preisgestaltung erfolgt zunächst in lokaler Währung und wird dann anhand des jeweils geltenden Periodendurchschnitts in USD umgerechnet, was Verzerrungen durch einmalige Währungsschwankungen reduziert.

Für die Prognose wird eine Szenarioanalyse verwendet, um unterschiedliche Einführungsgeschwindigkeiten für höherwertige Assays, den Zeitpunkt der Portfolioübergänge unter der IVDR und das Tempo der Dezentralisierung hin zu Point-of-Care abzubilden. Anschließend bestätigen wir das Ergebnis durch selektive Bottom-up-Näherungen mithilfe stichprobenartiger Anbieteraufteilungen und Kanalprüfungen, und wo Daten unvollständig sind, wird die Lücke mit konservativen Auffüllregeln behandelt, die während der Validierung erneut getestet werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die Gesamtzahl mit beobachtbaren Marktsignalen konsistent bleibt. Wir vergleichen die Ergebnisse mit unabhängigen Indikatoren wie der Richtung der Gesundheitsausgaben, Proxys für Testaktivitäten und Beschaffungsverhalten und untersuchen dann alle abrupten Veränderungen, die nicht zu den zugrunde liegenden Treibern passen.

Vor der endgültigen Freigabe überprüft ein weiterer Analyst die gesamte Modellkette, um sicherzustellen, dass die Anwendung des Geltungsbereichs bei Geräten und Verbrauchsmaterialien konsistent ist und dass die Währungsbehandlung das Wachstum nicht überhöht. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie regulatorischen Änderungen, Erstattungsänderungen oder Versorgungsengpässen. Unmittelbar vor der Lieferung wird ein weiterer Durchgang abgeschlossen, damit die Kunden die aktuellsten abgestimmten Annahmen und Ergebnisse erhalten.

Vergleich der Marktgröße für In-vitro-Diagnostika in Schweden von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für schwedische IVD unterscheiden sich häufig, weil die Abgrenzung des Geltungsbereichs zwischen den Quellen nicht einheitlich gezogen wird und das Jahr auf Basis unterschiedlicher Preisbasen und Zeitpunkte der Währungsumrechnung bewertet werden kann. Ein weiterer Grund ist die Wahl des Nachfrageankers, da manche Schätzungen von breiten Gesundheitsausgabenquoten ausgehen, während andere von Testaktivität und Produktmix ausgehen.

Muster bei Ausschreibungsvergaben, offengelegte Platzierungen von Analysegeräten und Kontrollen der Testvolumenrichtung sind die Belege, die Mordor Intelligence an den ausschließlich produktbezogenen Umsatz in Schweden (Reagenzien, Verbrauchsmaterialien und Geräte) binden, statt an Gesamtwerte, die auch breitere Labordienstleistungsgebühren oder angrenzende Softwaresparten einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 349,10 Mio. USD (2025) | |

| Branchenverlag A | 913,60 Mio. USD (2024) | Diese Zahl scheint eine breitere Umsatzerfassung zu verwenden, die Datenmanagement-Software und -Dienstleistungen einschließen kann, wodurch der Markt über den hier erfassten Kernbestand an IVD-Produkten hinaus erweitert wird. |

| Strategieberatung B | 629,43 Mio. USD (2023) | Diese Zahl basiert auf einem früheren Basisjahr und wendet möglicherweise eine höher angenommene Testintensität oder eine andere durchschnittliche Preisentwicklung für höherwertige Testbereiche an, was die modellierten Umsatzsummen erhöhen kann. |

Die Spanne in der Tabelle erklärt sich vor allem dadurch, was erfasst wird und wie Preis- und Zeitannahmen angewendet werden, nicht durch eine unterschiedliche Einschätzung, dass Schweden eine bedeutende IVD-Nachfrage aufweist. Indem die Eingangsgrößen an wiederholbare Nachfragesignale und klare Produktkategorien gebunden bleiben, lässt sich die Gesamtzahl bei einer Aktualisierung der Annahmen leichter abstimmen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für In-vitro-Diagnostik in Schweden?

Der Markt für In-vitro-Diagnostik in Schweden wird im Jahr 2026 auf 366,97 Millionen USD geschätzt und soll bis 2031 auf 471,04 Millionen USD wachsen.

Welche Testkategorie verzeichnet das schnellste Wachstum in Schweden?

Die molekulare Diagnostik führt mit einer CAGR von 7,29 % aufgrund landesweiter Präzisionsmedizinfinanzierung und der breiteren Einführung genomischer Panels.

Wie bedeutend sind Point-of-Care-Tests im schwedischen Gesundheitswesen?

Point-of-Care-Tests sind der am schnellsten wachsende Teststandort mit einer CAGR von 8,74 %, insbesondere in abgelegenen nördlichen Regionen, wo Vor-Ort-Ergebnisse Reisebelastungen reduzieren.

Warum dominieren Reagenzien den Umsatz gegenüber Instrumenten?

Reagenzien machen 64,72 % der Ausgaben aus, da sie bei jedem Test verbraucht werden und so stetige, wiederkehrende Einnahmequellen für Lieferanten sicherstellen.

Welcher regulatorische Rahmen gilt für IVD-Produkte in Schweden?

Alle IVDs müssen der IVDR der Europäischen Union entsprechen, die strenge Anforderungen an klinische Nachweise und die Zertifizierung durch Benannte Stellen stellt.

Seite zuletzt aktualisiert am: