Größe und Marktanteil des Deutschland-Mammographie-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

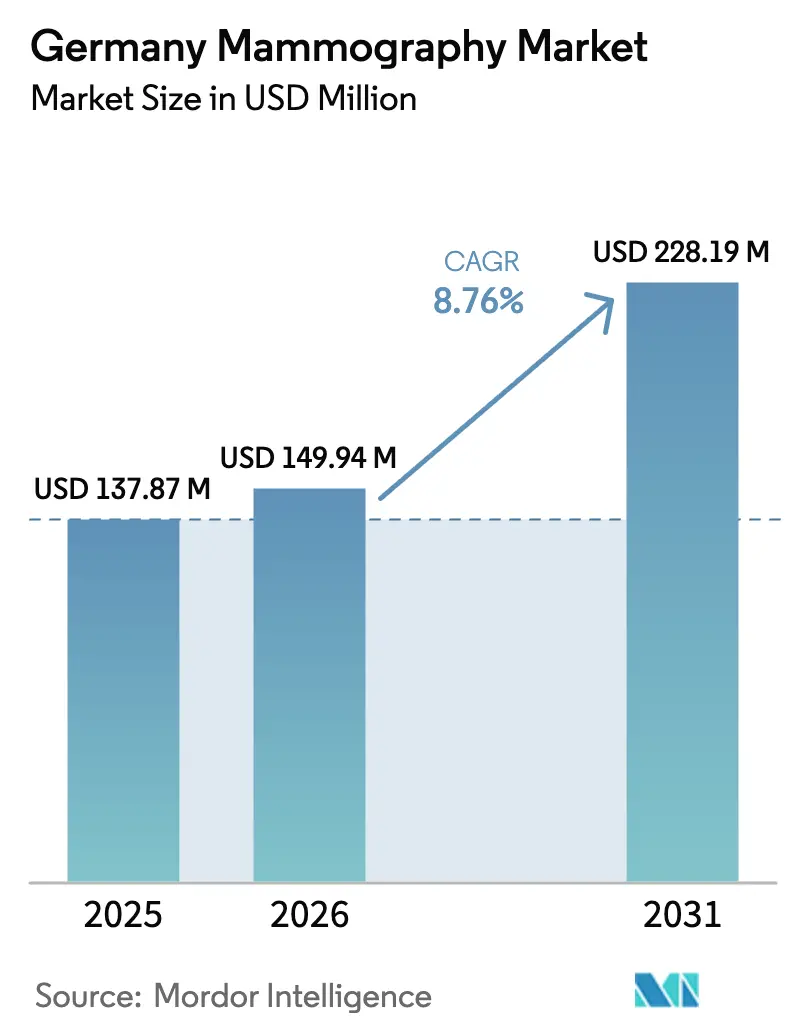

| Marktgröße im Basisjahr (2025) | 137.87 Millionen US-Dollar |

| Marktgröße (2026) | 149.94 Millionen US-Dollar |

| Marktgröße (2031) | 228.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Deutschland-Mammographie-Marktes von Mordor Intelligence

Die Größe des Deutschland-Mammographie-Marktes wird im Jahr 2026 auf 149,94 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 137,87 Millionen USD mit Prognosen für 2031, die 228,19 Millionen USD zeigen, mit einer CAGR von 8,76 % über den Zeitraum 2026–2031. Stabile öffentliche Kostenerstattung, rasche Krankenhausdigitalisierung durch den Krankenhauszukunftsgesetz-Fonds (KHZG) und der nationale Rollout KI-gestützter Screening-Workflows treiben nachhaltige Geräteaufrüstungen im gesamten Land voran. Die erweiterte Anspruchsberechtigung, die nun auch Frauen im Alter von 70–75 Jahren umfasst, fügt dem zweijährlichen Screening-Pool rund 2 Millionen potenzielle Teilnehmerinnen hinzu und stärkt die Untersuchungsvolumina sowie die Gerätenutzung. Klinische Erkenntnisse aus der PRAIM-Studie zeigen eine Steigerung der Krebserkennungsrate um 17,6 %, wenn KI auf die digitale Mammographie aufgesetzt wird, was die Nachfrage nach softwareintegrierten Systemen beschleunigt. Unterdessen verbessert das seit Januar 2024 geltende Hybrid-DRG-Vergütungsrahmenwerk die wirtschaftliche Rechtfertigung für Premium-Modalitäten – insbesondere die 3-D-digitale Brusttomosynthese (DBT) – sowohl im stationären als auch im ambulanten Bereich.

Zentrale Berichtsergebnisse

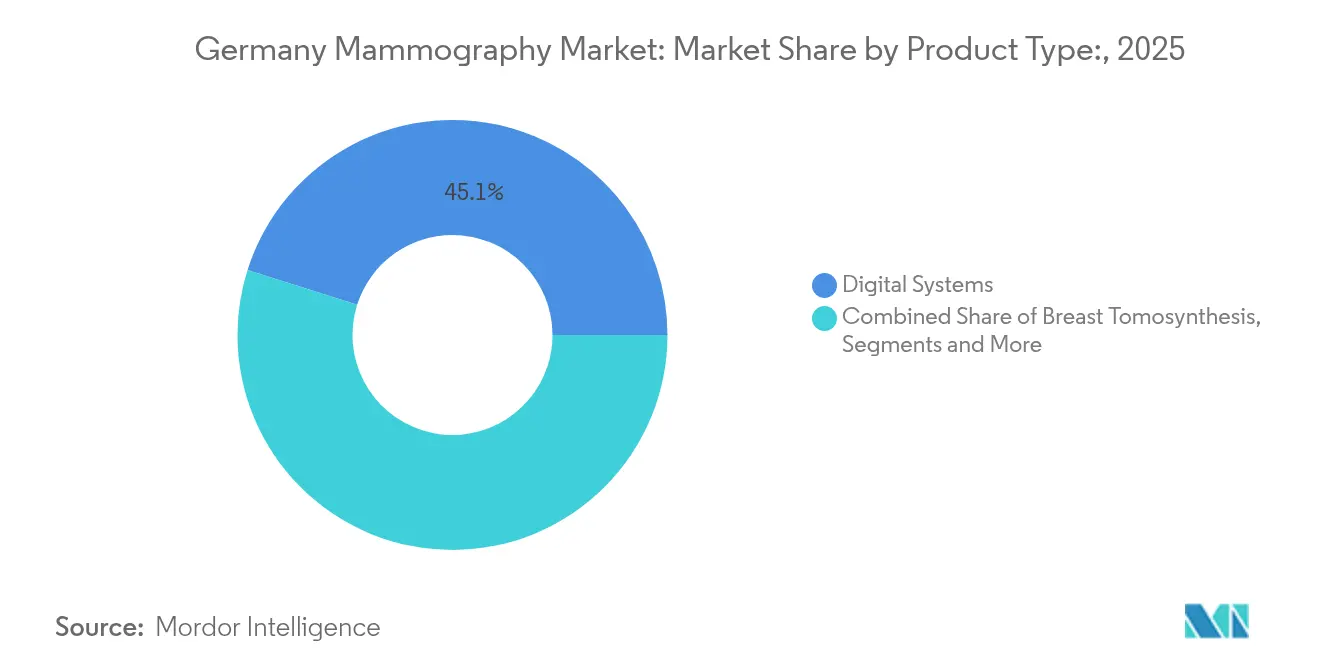

- Nach Produkttyp führten Digitalsysteme mit einem Umsatzanteil von 45,12 % im Jahr 2025; die Brusttomosynthese wird voraussichtlich bis 2031 mit einer CAGR von 9,02 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 54,10 % des Deutschland-Mammographie-Marktanteils auf Krankenhäuser, während Diagnostische Bildgebungszentren bis 2031 mit einer CAGR von 9,19 % wachsen.

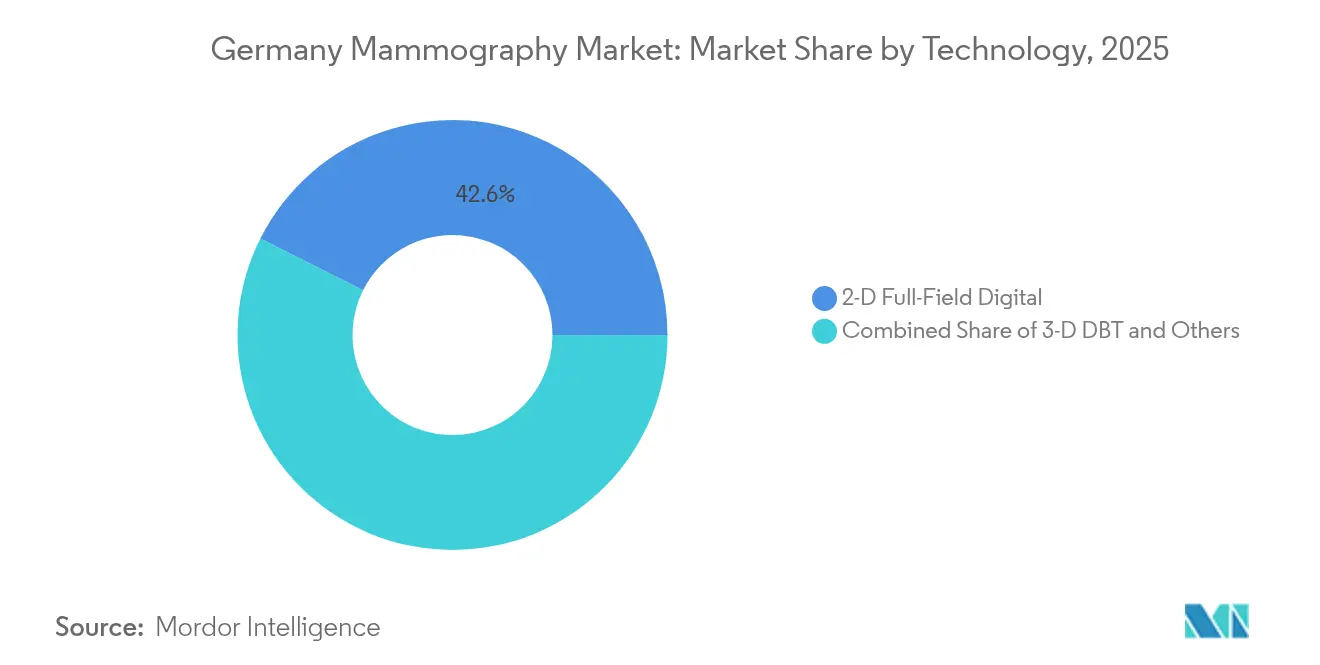

- Nach Technologie erfassten 2-D-Vollfeld-Digitalsysteme im Jahr 2025 einen Anteil von 42,60 % an der Größe des Deutschland-Mammographie-Marktes, und 3-D-DBT soll bis 2031 mit einer CAGR von 9,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Deutschland-Mammographie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Brustkrebs | +1.8% | National, höhere Inzidenz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Nationaler Rollout KI-gestützter Screening-Programme | +2.1% | National, frühe Einführung in Großstädten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Kostenerstattung für die digitale Brusttomosynthese | +1.5% | National, variiert nach Bundesland | Mittelfristig (2–4 Jahre) |

| Rasche Krankenhausdigitalisierung durch KHZG-Finanzierung | +2.3% | National, Priorität für ländliche und kleinere Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Venture-finanzierte Fem-Tech-Start-ups, die Selbstüberweisung fördern | +0.9% | Städtische Zentren, Ausweitung auf Vororte | Langfristig (≥ 4 Jahre) |

| Ausweitung mobiler Screening-Fahrzeuge in ländlichen Bundesländern | +0.4% | Brandenburg, Sachsen, ostdeutsche Bundesländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Brustkrebs

Deutschland verzeichnete im Jahr 2022 74.500 neue Brustkrebsfälle, womit die Erkrankung die häufigste Krebserkrankung unter deutschen Frauen ist [1]Robert-Koch-Institut, "Krebs – Brustkrebs," krebsdaten.de. Die Erweiterung des nationalen Screening-Programms im Jahr 2024 auf Frauen im Alter von 70–75 Jahren vergrößert die anspruchsberechtigte Kohorte um etwa 2 Millionen und verstärkt die Nachfrage nach Mammographie-Terminen in städtischen wie ländlichen Regionen. Das organisierte Screening hat bereits eine Sterblichkeitsreduktion von bis zu 40 % bei regelmäßig untersuchten Teilnehmerinnen erzielt. Die Beteiligungsquote liegt jedoch weiterhin bei 51 %, was einen erheblichen ungenutzten Markt hinterlässt, den Anbieter durch Öffentlichkeitsarbeit, mobile Einheiten und KI-gestützte Risikostratifizierungstools erschließen können. Krankenhäuser und Bildgebungszentren, die in patientenzentrierte digitale Terminvergabe und Aufklärungskampagnen investieren, sind gut positioniert, um diese latente Nachfrage zu erschließen.

Nationaler Rollout KI-gestützter Screening-Programme

Die PRAIM-Multizenter-Studie mit 463.094 Frauen zeigte, dass KI-Unterstützung die Erkennungsraten um 17,6 % steigerte, ohne die Rückrufquoten zu erhöhen. Bis 2025 haben mindestens ein Dutzend Screening-Standorte bundesweit KI-Triage in den Routineablauf integriert, wodurch Radiologen sich auf komplexe Befundungen konzentrieren können und gleichzeitig Qualitätsmaßstäbe einhalten. Das in Berlin ansässige Unternehmen Vara verarbeitet monatlich mehr als 80.000 Untersuchungen und unterstreicht damit die inländische Kapazität zur schnellen Skalierung von KI-Lösungen. Die regulatorische Unterstützung durch das Bundesamt für Strahlenschutz ebnet den Weg für KI-Anwendungen in jüngeren Altersgruppen, was darauf hindeutet, dass die Adoptionskurven über aktuelle Prognosen hinaus steiler werden könnten. Anbieter, die KI mit Hardware-Upgrades bündeln, sind daher in der Lage, sowohl Krankenhäusern als auch ambulanten Zentren eine überzeugende Gesamtlösungsnarrative anzubieten.

Erhöhte Kostenerstattung für die digitale Brusttomosynthese

Das im Januar 2024 eingeführte Hybrid-DRG-Modell vereinfacht die Abrechnung für fortschrittliche Bildgebung und schafft klarere wirtschaftliche Rahmenbedingungen für DBT-Anschaffungen. In Verbindung mit der Befürwortung von DBT für das organisierte Screening durch die Europäische Kommission im Jahr 2023 betrachten Kostenträger die Modalität nun als klinisch gerechtfertigt und finanziell sinnvoll. Klinische Studien zeigen, dass DBT bis zu 65 % mehr invasive Krebserkrankungen als die 2-D-Mammographie aufdecken kann, was die Kosteneffizienzmetriken langfristig verbessert. Die obligatorische 30-prozentige staatliche Kofinanzierung der KHZG-Zuschüsse kann jedoch die Investitionsbudgets kleinerer Krankenhäuser belasten und die Einführung außerhalb gut finanzierter Einrichtungen verlangsamen. Anbieter, die flexible Finanzierungsmodelle oder Dienstleistungs-als-Abonnement-Modelle anbieten, können diese Hürde überwinden.

Rasche Krankenhausdigitalisierung durch KHZG-Finanzierung

Das KHZG stellt 4 Milliarden EUR für die Krankenhausdigitalisierung bereit, wobei strenge Meilensteine für 2025 die Leistungserbringer zwingen, Bildgebungsflotten schnell zu modernisieren. Siemens Healthineers verbindet über seine Teamplay Digital Health Platform bereits mehr als 560 deutsche Kliniken und bietet Plug-and-Play-Integration für neue Brustbildgebungsgeräte. Krankenhäuser müssen mindestens 15 % der KHZG-Zuschüsse für Cybersicherheit einsetzen, um sicherzustellen, dass neue Modalitäten strengen Datenschutzvorschriften entsprechen. Ländliche Einrichtungen erhalten vorrangige Förderung, was eine ausgewogenere geografische Verteilung fortschrittlicher Systeme ermöglicht und die diagnostischen Qualitätsunterschiede zwischen städtischen und ländlichen Regionen verringert. Der enge Zeitplan hält die Beschaffungspipelines bis 2025 aktiv und unterstützt solide Auftragsbücher für die Hersteller.

Venture-finanzierte deutsche Fem-Tech-Start-ups, die Selbstüberweisung fördern

KI-orientierte Start-ups wie Vara und von Lunit unterstützte Initiativen ermutigen Frauen, sich selbst zur Mammographie zu überweisen, indem sie die Risikobewertung und Terminbuchung vereinfachen, insbesondere in Ballungsräumen. Ihre mobilfreundlichen Portale und personalisierten Erinnerungen sprechen die 49 % anspruchsberechtigter Frauen an, die derzeit das zweijährliche Screening auslassen. Mit der Zeit sollen diese digitalen Berührungspunkte auf Vorstadtkliniken ausgeweitet werden und den Durchsatz in diagnostischen Bildgebungszentren steigern. Obwohl noch in einem frühen Stadium, sichern Risikokapitalzuflüsse laufende Produktverbesserungen und Marketingkampagnen, die die Screening-Compliance nachhaltig erhöhen könnten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patientenbedenken bezüglich der Strahlendosis | -1.2% | National, höhere Sensibilität in gebildeten Gruppen | Mittelfristig (2–4 Jahre) |

| Rückläufige private Krankenversicherungsleistungen für opportunistisches Screening | -0.8% | Städtische Zentren mit höherer privater Versicherungsdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Mangel an subspezialisierten Brustradiologen in Städten der zweiten Kategorie | -1.6% | Städte der zweiten Kategorie und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten gegenüber DR-fähigen allgemeinen Röntgenalternativen | -1.1% | Kleinere Krankenhäuser und Diagnosezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patientenbedenken bezüglich der Strahlendosis

Obwohl moderne Geräte die mittlere Drüsendosis auf 1–10 mGy senken, hält die Überschätzung des Strahlungsrisikos einige Frauen davon ab, an Screening-Untersuchungen teilzunehmen. Jüngere, universitär gebildete Kohorten sind besonders vorsichtig und fordern detaillierte Dosisangaben und Sicherheitsnachweise. Anbieter reagieren mit Niedrigdosisprotokollen und Dosis-Tracking-Dashboards, die Kliniker bei Konsultationen nutzen können. Aufklärungskampagnen, die auf transparenter Risiko-Nutzen-Kommunikation basieren, haben sich als wirksam erwiesen, um die Wahrnehmungslücke zu schließen, erfordern jedoch eine nachhaltige Finanzierung durch Versicherungsunternehmen und Gesundheitsbehörden, um Wirkung zu erhalten.

Rückläufige private Krankenversicherungsleistungen für opportunistisches Screening

Mehrere private Krankenversicherer verschärften Ende 2024 ihre Erstattungskriterien und reduzierten die Deckung für Frauen außerhalb der organisierten Screening-Altersgruppe. Diese Politikänderung ist am deutlichsten in wohlhabenden städtischen Bezirken sichtbar, in denen die private Versicherungsdurchdringung am höchsten ist. Infolgedessen haben sich die Volumina des opportunistischen Screenings abgeschwächt, was Bildgebungszentren unter Druck setzt, die auf selbst gezahlte Mammographie angewiesen waren. Die Zentren schwenken auf Kooperationen im Bereich betrieblicher Gesundheitsvorsorge und gebündelte DBT-Pakete um, um Umsatzeinbußen auszugleichen, dennoch bleiben kurzfristige Gegenwindeffekte bestehen.

Mangel an subspezialisierten Brustradiologen in Städten der zweiten Kategorie

Eine EU-REST-Erhebung aus dem Jahr 2025 bestätigte, dass Deutschland außerhalb der Städte der ersten Kategorie einen kritischen Mangel an brustspezialisierten Radiologen aufweist, was die Einführung fortschrittlicher Modalitäten in diesen Regionen einschränkt [2]Andreas Böckler, "Aktueller Stand der Radiologenbesetzung, Aus- und Weiterbildung in den 27 EU-Mitgliedstaaten," PMC, pmc.ncbi.nlm.nih.gov. Ohne ausreichende Spezialisten verzögern Krankenhäuser die Einführung von DBT, da die diagnostischen Vorteile der Technologie auf einer differenzierten Befundinterpretation beruhen. Die Teleradiologie könnte die Lücke schließen, wird jedoch derzeit nur von 20 % der überweisenden Ärzte genutzt, da Workflow- und IT-Hürden bestehen. Sofern sich Ausbildungspipelines und Tele-Bildgebungsinfrastruktur nicht verbessern, könnten Geräteanbieter ungleichmäßige Bestellmuster im gesamten Land verzeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Führerschaft treibt die Marktentwicklung voran

Digitalsysteme trugen 2025 mit 62,21 Millionen USD zum Umsatz bei und erfassten 45,12 % des Deutschland-Mammographie-Marktanteils, was den vollständigen Übergang weg von Film-Folien- und CR-Plattformen unterstreicht. Die Brusttomosynthese, obwohl noch eine kleinere Kategorie, wird voraussichtlich bis 2031 mit einer CAGR von 9,02 % wachsen, dank Richtlinien, die DBT der 2-D-Mammographie für die Kostenerstattung im organisierten Screening gleichstellen. Analogsysteme werden weiter ausgemustert, da KHZG-Zuschüsse IT-verbundene Modalitäten fördern, die direkt in elektronische Patientenakten einspeisen.

Hersteller bündeln jetzt KI-Software zur computergestützten Erkennung (CAD) mit Hardwareverkäufen, was die Auftragsgrößen erhöht und Angebote in Wettbewerbsausschreibungen differenziert. Das MAMMOMAT B.brilliant von Siemens Healthineers, das 2024 von der FDA zugelassen wurde, zeigt Titan-kontrastverstärkte Mammographie und Weitwinkel-Tomosynthese für die Visualisierung dichter Brustgewebe. Da Kostenträger bessere Sensitivitäts- und Spezifitätskennzahlen honorieren, sehen Leistungserbringer einen stärkeren ROI bei Premium-Systemen. Der Deutschland-Mammographie-Markt bevorzugt weiterhin Plattformen, die sich nahtlos in RIS-PACS-Krankenhausumgebungen integrieren, der MDR 2017/745 entsprechen und Cybersicherheitsmaßnahmen gemäß KHZG-Regeln bereitstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Krankenhäuser steht vor ambulanter Herausforderung

Krankenhäuser erwirtschafteten 2025 mehr als die Hälfte der Modalitätsumsätze und nutzten dabei KHZG-Investitionsbudgets und umfassende Versorgungspfade, um ihre Führungsposition zu behaupten. Diagnostische Bildgebungszentren expandieren jedoch mit einer CAGR von 9,19 %, da Patienten kürzere Wartezeiten, Boutique-Umgebungen und flexible Abendtermine bevorzugen. Die Größe des Deutschland-Mammographie-Marktes für ambulante Anbieter wächst, da Kooperationen im Bereich betrieblicher Gesundheitsvorsorge und Selbstüberweisungs-Apps neue Klienten in spezialisierte Zentren lenken.

Mobile Screening-Einheiten und Tele-Bildgebungsplattformen bilden die Kategorie „Sonstige” und stellen einen strategischen Hebel dar, um ländliche Bevölkerungen zu erreichen, wo die Krankenhausdichte gering ist. Die strenge Zertifizierung durch die Deutsche Krebsgesellschaft stellt sicher, dass die Qualität in allen Versorgungsbereichen einheitlich ist, und verpflichtet Bildgebungszentren, die gleichen Dosisreduzierungs- und Berichtsstandards wie Universitätskrankenhäuser zu übernehmen. Die Wettbewerbsdifferenzierung hängt daher von Verbesserungen der Patientenerfahrung ab, wie z. B. Ergebnisse am gleichen Tag, personalisierte Risikoberichte und KI-kuratierte Nachsorgepläne.

Nach Technologie: 3-D-DBT verändert die Bildgebungsstandards

2-D-Vollfeld-Digitalsysteme besitzen noch immer 42,60 % der installierten Basiseinheiten, doch ihre Führungsposition wird wahrscheinlich erodieren, da 3-D-DBT bis 2031 mit einer CAGR von 9,32 % beschleunigt. Die Fähigkeit von DBT, Rückrufquoten zu reduzieren und gleichzeitig kleinere invasive Läsionen in dichtem Brustgewebe zu erkennen, liefert spürbare klinische Vorteile und erfüllt sowohl die Ziele der Kostenträger als auch der Leistungserbringer. Lesezeitreduktionen von bis zu 30 %, wenn KI-gestützte Schichtungsverfahren angewendet werden, machen DBT auch in ressourcenbeschränkten Umgebungen finanziell attraktiv.

Aufkommende Modalitäten wie kontrastverstärkte Mammographie und molekulare Brustbildgebung sind im Segment „Sonstige” enthalten und beginnen, MDR-Zulassungen zu erhalten. Obwohl ihre aktuelle Durchdringung gering ist, bieten diese Technologien zukünftige Wege für Zentren, die ihre Dienstleistungen weiter differenzieren möchten. Anbieter, die einen modularen Upgrade-Pfad bieten – der es Kunden ermöglicht, zwischen 2-D-, DBT- und Kontrastmodi zu wechseln – werden in der Lage sein, mehrjährige Ersatzzyklen zu erschließen und gleichzeitig die Loyalität der installierten Basis in der deutschen Mammographie-Branche zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das nationale Mammographie-Programm Deutschlands bedient jetzt eine anspruchsberechtigte Kohorte von 13 Millionen Frauen im Alter von 50–75 Jahren, was die Aufnahme der 70- bis 75-Jährigen im Juli 2024 widerspiegelt und das Untersuchungsvolumen im Deutschland-Mammographie-Markt stärkt. Städtische Regionen wie Berlin, München und Hamburg machen mehr als 55 % der Screening-Termine aus, was der Bevölkerungsdichte und der Nähe zu akademischen Krebszentren entspricht. Die Größe des Deutschland-Mammographie-Marktes in diesen Großstädten der ersten Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen, da Krankenhäuser die Terminplanung automatisieren und KI-Triage integrieren, um den steigenden Durchsatz zu bewältigen. Die Screening-Beteiligung liegt in Bayern – dem bundesweit höchsten Wert – bei 58 %, während Berlin 47 % verzeichnet, was die Notwendigkeit gezielter Öffentlichkeitsprogramme unterstreicht, die die Beteiligung über die Bundesländer hinweg harmonisieren. Die Erweiterung der diagnostischen Kapazität in städtischen Zentren gibt das Tempo der Technologieadoption für den gesamten Deutschland-Mammographie-Markt vor.

Ländliche Bundesländer erhalten vorrangigen Zugang zu KHZG-Zuschüssen, die Kapital in digitalisierte Geräte und mobile Screening-Einheiten lenken, um die städtisch-ländliche Qualitätslücke zu schließen. Brandenburg und Sachsen fügten 2025 zusammen 11 mobile DBT-Fahrzeuge hinzu, verbesserten die ländliche Abdeckung und fügten dem Deutschland-Mammographie-Markt rund 120.000 jährliche Untersuchungen hinzu. Die ostdeutschen Bundesländer liegen in der Spezialistendichte noch unter dem Bundesdurchschnitt, aber Tele-Bildgebungszentren in Leipzig und Dresden leiten nun 30 % der Befundungen an Universitätsradiologen weiter und lindern den Personalmangel. Diese Entwicklungen veranschaulichen, wie lokalisierte Finanzierung und Telemedizin den Deutschland-Mammographie-Markt heben können, insbesondere dort, wo die physische Infrastruktur historisch begrenzt war.

Innovationscluster in Bayern und Baden-Württemberg ziehen sowohl Start-ups als auch multinationale Anbieter an und erzeugen einen Rückkopplungskreis aus Pilotierung, regulatorischem Feedback und früher Adoption, der sich bundesweit verbreitet. Berliner Fem-Tech-Unternehmen nutzen die digitale Gesundheitsgemeinschaft der Hauptstadt, um Selbstüberweisungs-Apps zu fördern und inkrementelles Untersuchungswachstum in die benachbarten Bundesländer Brandenburg und Mecklenburg-Vorpommern zu tragen. Die Größe des Deutschland-Mammographie-Marktes, die sich aus KI-gestützten Befundungen ergibt, erreichte 2025 21,84 Millionen USD und soll bis 2031 63,75 Millionen USD überschreiten, wobei die Hälfte dieses Wachstums auf Softwareabonnements zurückzuführen ist, die zuerst in diesen Innovationszentren eingesetzt wurden. Die Geografie prägt daher Beschaffungsprioritäten, Kostenerstattungsverhandlungen und Patientenbindungsstrategien, die gemeinsam den Deutschland-Mammographie-Markt in Richtung einheitlicher Versorgungsstandards lenken.

Wettbewerbslandschaft

Der Deutschland-Mammographie-Markt weist ein Quartett multinationaler Unternehmen auf – Siemens Healthineers, Hologic, GE HealthCare und Philips – die 2025 schätzungsweise 72 % der installierten Modalitäten kontrollieren [3]Siemens Healthineers, "Siemens Healthineers startet stark ins Geschäftsjahr 2025," siemens-healthineers.com. Siemens Healthineers nutzt seinen inländischen Marktauftritt und die Teamplay Digital Health Platform, um Geräte, KI und Cybersicherheitsdienste zu bündeln – ein Ansatz, der auf die KHZG-Förderkriterien abgestimmt ist. Hologic differenziert sich durch kontrast-geführte Biopsie-Zusätze, die in seine DBT-Scanner integriert werden, während die Zusammenarbeit von GE HealthCare mit RadNet SmartTechnology-Rollouts beschleunigt, die KI-Risikobewertung in der Konsole einbetten. Philips konzentriert sich auf cloud-gehostete Unternehmensbildgebung, die den Datenaustausch über Krankenhausnetzwerke hinweg erleichtert und für Anbieter attraktiv ist, die Radiologiedienstleistungen konsolidieren.

Inländische Innovatoren verändern die Wettbewerbsdynamik im Deutschland-Mammographie-Markt. Vara verarbeitet 80.000 Mammographien pro Monat auf seiner cloud-nativen KI-Plattform und sicherte sich 8,9 Millionen USD in einer Series-A-Finanzierungsrunde für die Erschließung neuer europäischer Standorte. Lunit unterzeichnete 2025 ein Rahmenabkommen mit Starvision Service GmbH zur Einführung von KI-Entscheidungsunterstützung in den 60 radiologischen Praxen des Netzwerks, was signalisiert, dass reine Software-Anbieter eine schnelle Skalierung ohne Hardwareabhängigkeiten erreichen können. Diese strategischen Schritte veranschaulichen, wie agile Fem-Tech- und KI-Spezialisten Marktanteile im Deutschland-Mammographie-Markt gewinnen, indem sie die Adoptionshürde für fortschrittliche Analysen senken.

Fusions- und Übernahmeaktivitäten nehmen zu, da etablierte Unternehmen Ende-zu-Ende-Workflows übernehmen wollen. Die Übernahme von iCAD durch RadNet für 103 Millionen USD erweitert das KI-Intellectual Property, das in GE- oder Hologic-Scanner-Flotten integriert werden kann. Siemens Healthineers erhielt die FDA-Zulassung für das MAMMOMAT B.brilliant-System, das Titan-Kontrast und 50°-Weitwinkel-Tomosynthese bietet und so die Positionierung im Premium-Produktbereich stärkt. Zusammen stellen diese Manöver sicher, dass der Deutschland-Mammographie-Markt innovationsgetrieben bleibt und sowohl große als auch kleine Anbieter zwingt, Portfolios im Einklang mit KI-Leistungsmaßstäben und Kostenerstattungsänderungen zu aktualisieren.

Marktführer der deutschen Mammographie-Branche

Canon Inc. (Canon Medical Systems Corporation)

GE Healthcare

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Lunit ist eine strategische Partnerschaft mit Starvision Service GmbH eingegangen, um seine KI-Bildgebungssuite im größten privaten Radiologienetzwerk Deutschlands einzuführen.

- Januar 2025: Die PRAIM-Studie unter der Leitung von Vara und der Universität zu Lübeck bestätigte eine Verbesserung der Krebserkennungsrate um 17,6 % durch KI-integrierte Screening-Workflows.

- November 2024: Vara hat 8,9 Millionen USD eingeworben, um die europäische und indische Expansion seiner KI-Mammographie-Plattform zu finanzieren.

Berichtsumfang des Deutschland-Mammographie-Marktes

Gemäß dem Umfang des Berichts bezieht sich Mammographie auf eine standardisierte Diagnose- und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren beinhaltet die Verwendung von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs. Der Deutschland-Mammographie-Markt ist segmentiert nach Produkttyp (Digitalsysteme, Analogsysteme, Brusttomosynthese und sonstige Produkttypen), Endnutzer (Krankenhäuser, Fachkliniken und Diagnosezentren). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Digitalsysteme |

| Brusttomosynthese |

| Analogsysteme |

| Software zur computergestützten Erkennung (CAD) |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige |

| 2-D-Vollfeld-Digital |

| 3-D-DBT |

| Sonstige |

| Nach Produkttyp | Digitalsysteme |

| Brusttomosynthese | |

| Analogsysteme | |

| Software zur computergestützten Erkennung (CAD) | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Sonstige | |

| Nach Technologie | 2-D-Vollfeld-Digital |

| 3-D-DBT | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Deutschland-Mammographie-Markt?

Die Größe des Deutschland-Mammographie-Marktes soll 2026 einen Wert von 149,94 Millionen USD erreichen und mit einer CAGR von 8,76 % auf 228,19 Millionen USD bis 2031 wachsen.

Welche CAGR wird für den Verkauf von Brustbildgebungsgeräten in Deutschland bis 2031 prognostiziert?

Der Umsatz im deutschen Brustbildgebungsmarkt soll bis 2031 mit einer CAGR von 8,76 % steigen.

Wer sind die wichtigsten Akteure im Deutschland-Mammographie-Markt?

Canon Inc. (Canon Medical Systems Corporation), GE Healthcare, Koninklijke Philips NV, Fujifilm Holdings Corporation und Siemens Healthineers AG sind die wichtigsten Unternehmen, die im Deutschland-Mammographie-Markt tätig sind.

Welche Produktkategorie wächst in Deutschland am schnellsten?

Brusttomosynthese-Systeme werden voraussichtlich eine CAGR von 9,02 % verzeichnen und damit alle anderen Modalitäten übertreffen.

Seite zuletzt aktualisiert am: