Blind Spot Monitor Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

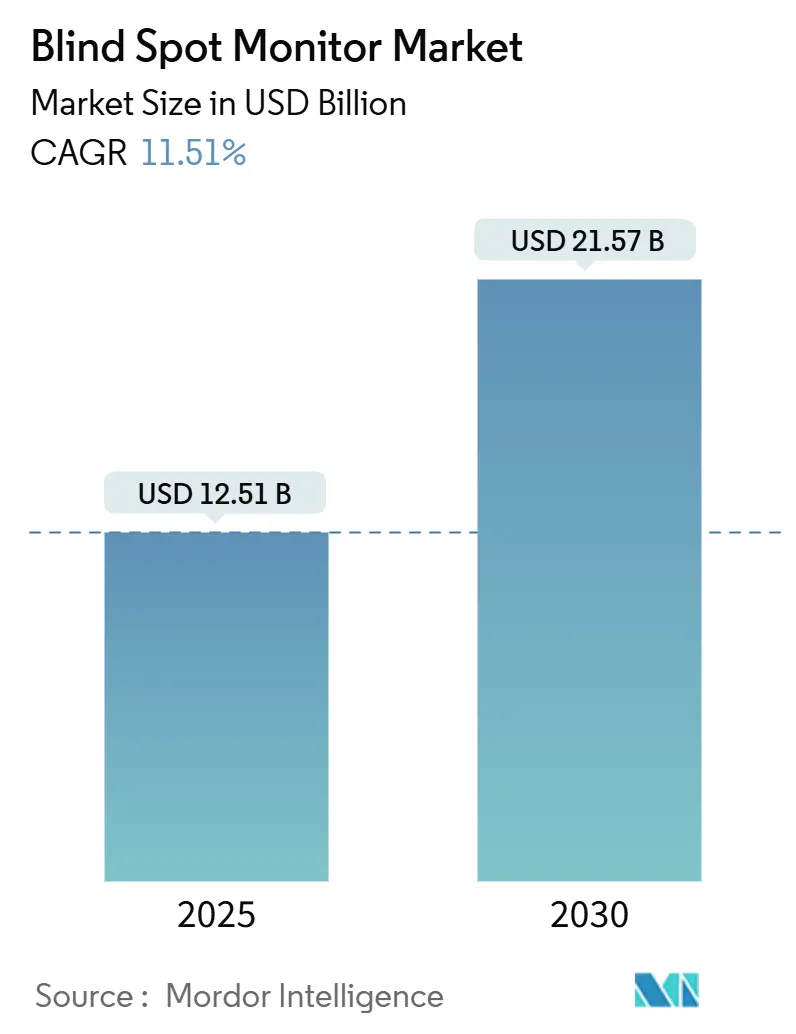

| Marktgröße (2025) | 12.51 Milliarden US-Dollar |

| Marktgröße (2030) | 21.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blind Spot Monitor Marktanalyse von Mordor Intelligence

Die Marktgröße des Blind Spot Monitor Markts belief sich im Jahr 2025 auf 12,51 Milliarden USD und wird voraussichtlich mit einer CAGR von 11,51 % wachsen und bis 2030 einen Wert von 21,57 Milliarden USD erreichen. Regulatorische Vorgaben in der Europäischen Union, den Vereinigten Staaten und China wandeln die Totwinkel-Erkennung von einer optionalen Zusatzausstattung in eine obligatorische Sicherheitsinfrastruktur um, was die Integration in die Erstausrüstung beschleunigt und Beschaffungsstrategien neu gestaltet. Automobilhersteller bevorzugen nun Sensorfusionsplattformen, die Radar-, Kamera- und Ultraschalleingaben kombinieren, sodass mehrere Fahrerassistenzfunktionen auf einem einzigen Prozessor ausgeführt werden können und die Kosten pro Fahrzeug sinken. Fortschritte in der Halbleitertechnologie haben Radar- und automotive-taugliche CMOS-Kameramodule unter wichtige Preisschwellen gedrückt und fördern so die Massenadoption in Fahrzeugen des mittleren Segments.

Wichtigste Erkenntnisse des Berichts

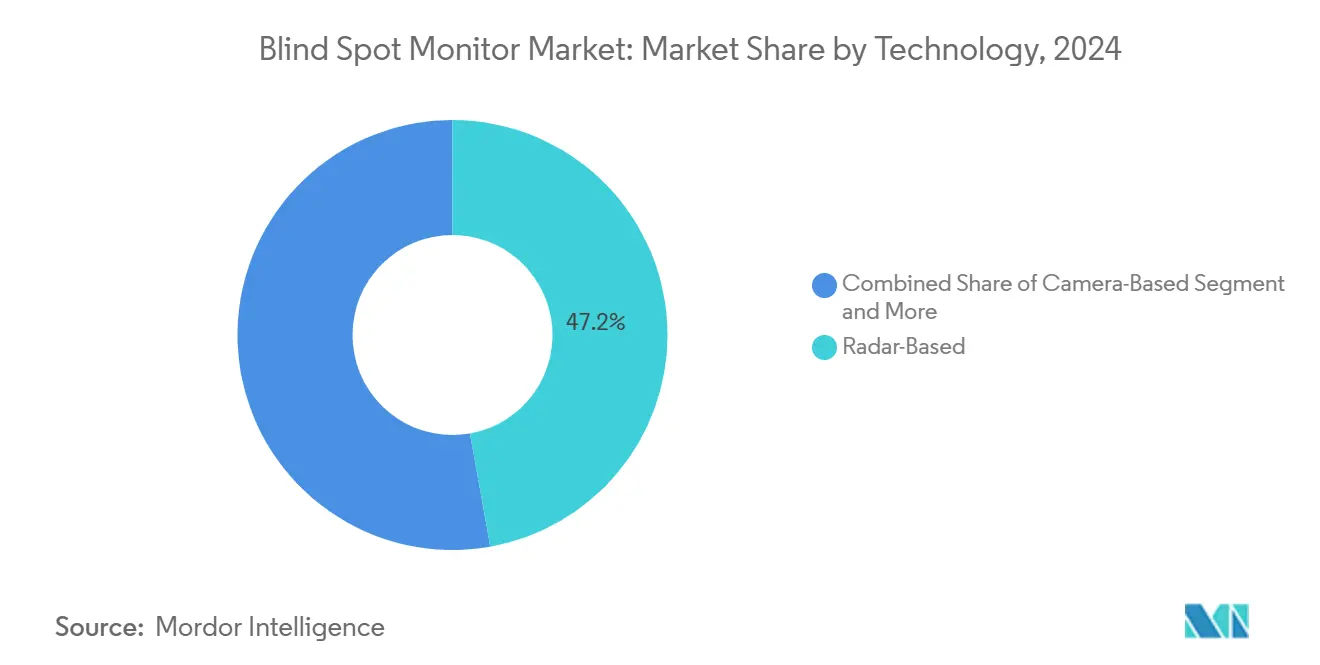

- Nach Technologie führten radarbasierte Systeme mit einem Anteil von 47,15 % am Blind Spot Monitor Markt im Jahr 2024; kamerabasierte Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 14,05 % wachsen.

- Nach Produkttyp entfielen Totwinkel-Erkennungssysteme auf 32,46 % der Marktgröße des Blind Spot Monitor Markts im Jahr 2024, während Rundumsichtsysteme bis 2030 mit einer CAGR von 13,27 % wachsen sollen.

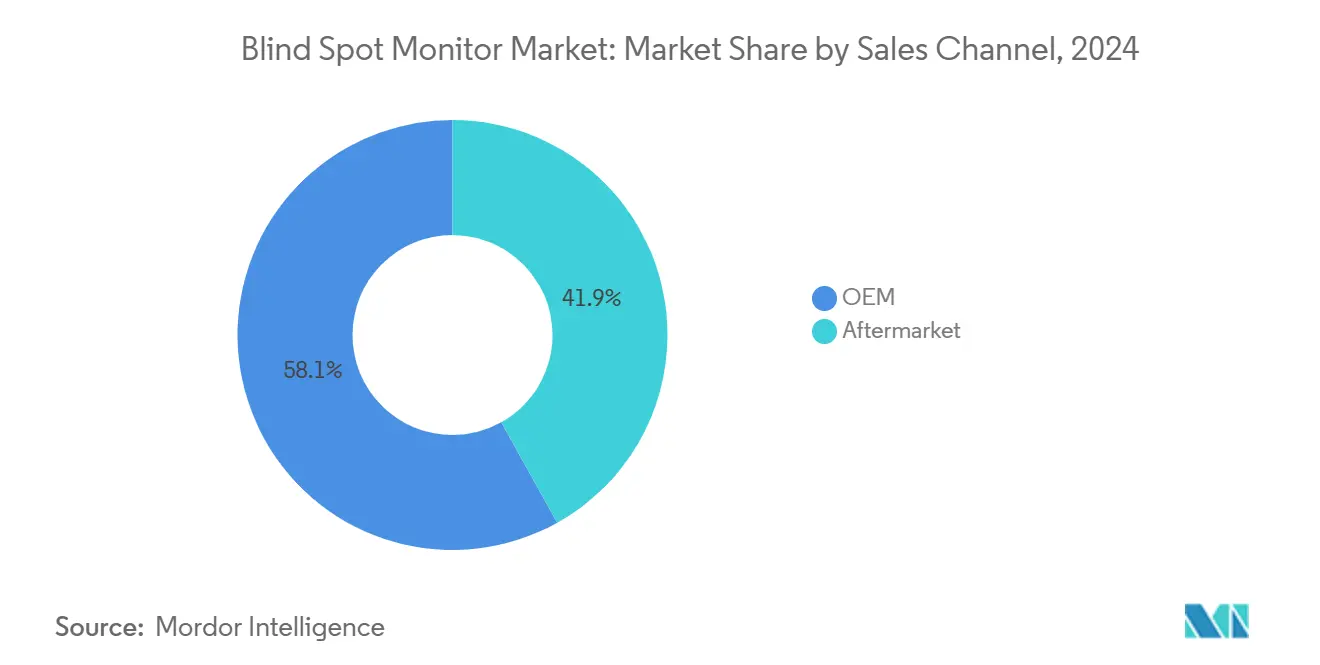

- Nach Vertriebskanal entfielen OEM-Installationen auf 58,11 % des Marktanteils des Blind Spot Monitor Markts im Jahr 2024; der Aftermarket-Kanal wird voraussichtlich eine CAGR von 12,74 % verzeichnen.

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Anteil von 74,22 % am Marktanteil des Blind Spot Monitor Markts im Jahr 2024, während mittelgroße und schwere Lkw eine CAGR von 13,68 % verzeichnen dürften.

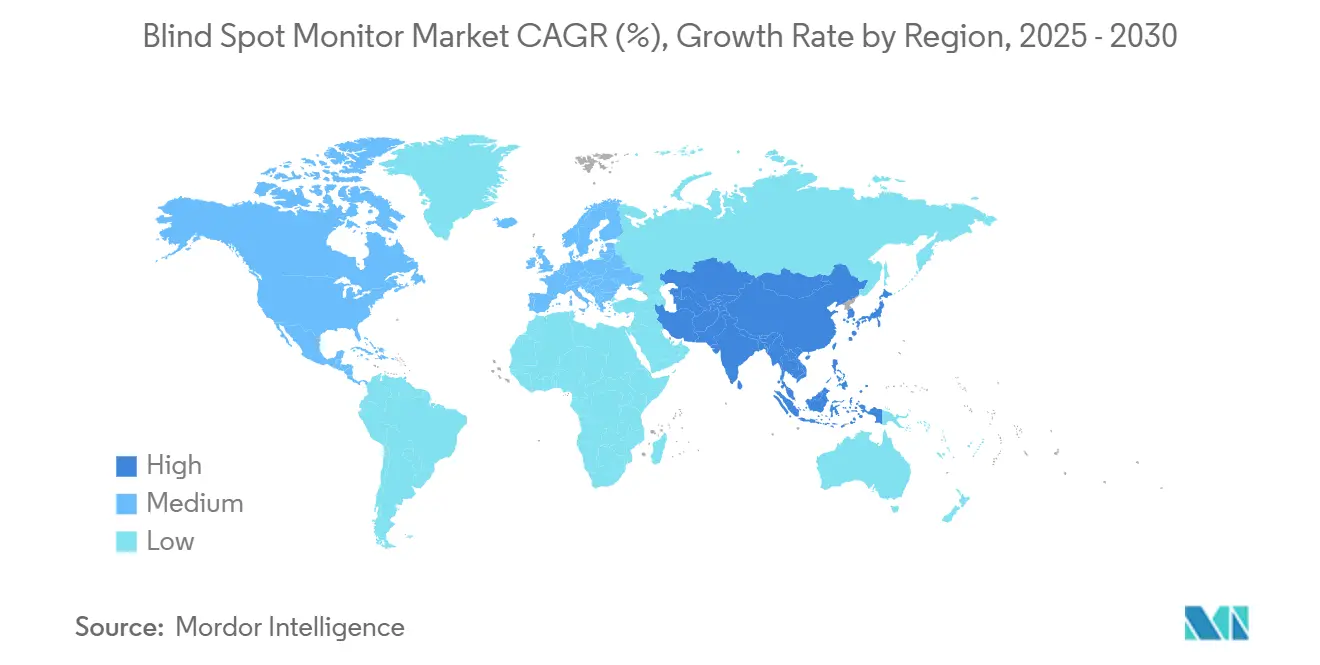

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 30,16 % am Marktanteil des Blind Spot Monitor Markts, während der asiatisch-pazifische Raum bis 2030 voraussichtlich eine CAGR von 12,18 % verzeichnen wird.

Globale Trends und Erkenntnisse des Blind Spot Monitor Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Sicherheitsvorschriften | +2.8% | Global, mit EU und China als Vorreiter | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei Sensoren | +2.1% | Global, Fertigungsvorteil im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Bündelung von Blind Spot Monitoren im mittleren Segment | +1.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Produktion autonomer Fahrzeuge | +1.7% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte für Fahrerassistenz-Flotten | +1.4% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| V2X-gestützte kooperative Wahrnehmung | +1.2% | EU und China als Pilotregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Sicherheitsvorschriften für Fahrerassistenzsysteme

Multiregionale Regulierung verändert den Blind Spot Monitor Markt, indem sie den freiwilligen Einbau abschafft und technische Spezifikationen kontinentübergreifend harmonisiert. Die EU-Allgemeine Sicherheitsverordnung verpflichtet nun zur Ausrüstung aller neuen M2-, M3-, N2- und N3-Fahrzeuge mit Totwinkel-Informationssystemen, während Chinas GB 15084-2022 vergleichbare Anforderungen an Nutzfahrzeuge stellt [1]"Allgemeine Sicherheitsverordnung 2019/2144," Europäische Kommission, ec.europa.eu. Die Überarbeitung des Neuwagenbewertungsprogramms der Vereinigten Staaten durch die Nationale Straßenverkehrssicherheitsbehörde macht die Totwinkel-Leistung zu einem gewichteten Faktor und macht die Einhaltung der Vorschriften faktisch zur Voraussetzung für Fünf-Sterne-Sicherheitsbewertungen. Diese Konvergenz verschafft Zulieferern Skaleneffekte, beschleunigt die Wiederverwendung von Plattformen und zwingt spät adoptierende Automobilhersteller, eine bevorstehende Compliance-Klippe zu bewältigen. Gewerbliche Flotten sehen sich bei Nichteinhaltung mit Lizenz- und Betriebssanktionen konfrontiert, was die Nachfrage im Schwerlastsegment vorverlagert. Insgesamt erhöhen die Vorschriften den Basissensorgehalt pro Fahrzeug und treiben den Blind Spot Monitor Markt in Richtung standardisierter Ausstattungsmerkmale.

Rascher Kostenrückgang und Leistungsgewinne bei Radar- und Kamerasensoren

Radar-Designs auf System-on-Chip-Basis integrieren nun analoge Frontend-Schaltkreise und digitale Signalprozessoren in einem einzigen Gehäuse, reduzieren die Komponentenanzahl um bis zu 60 % und senken die Stücklistenkosten, während automotive-taugliche CMOS-Bildsensoren unter wichtige Stückpreisschwellen gefallen sind. Diese Trends komprimieren Preisobergrenzen und machen Blind Spot Monitor-Systeme in Kompaktfahrzeugen, die im asiatisch-pazifischen Raum verkauft werden, wirtschaftlich rentabel. Verbesserte Bildverarbeitungsalgorithmen ermöglichen zudem eine kamerabasierte Totwinkelabdeckung unter den meisten Fahrbedingungen und verringern den Leistungsunterschied gegenüber Radar. Zulieferer, die 300-mm-Fertigungskapazitäten in Taiwan und Südkorea nutzen, können die steigende Nachfrage ohne nennenswerte Kapitalengpässe bedienen. Da sich die Stückökonomie verbessert, stabilisieren sich die Gewinnmargen, auch wenn die durchschnittlichen Verkaufspreise sinken, was eine breitere Marktdurchdringung im Blind Spot Monitor Markt unterstützt.

Wachsende OEM-Bündelung von Blind Spot Monitoren in Fahrzeugen des mittleren Segments

Toyota, Honda und Hyundai haben die Totwinkelüberwachung im Jahr 2024 in mehreren Volumenmodellen standardisiert und damit eine ehemals Premium-Option in eine Käufererwartung verwandelt [2]"ADAS-Technologiestrategie-Kurzdarstellung," MITRE Corporation, mitre.org. Die Bündelung mehrerer Fahrerassistenzfunktionen auf gemeinsamen Prozessoren verteilt die Entwicklungskosten und vereinfacht die Typgenehmigung. Versicherungsrabatte veranlassen Verbraucher zusätzlich, Ausstattungsvarianten mit Blind Spot Monitor zu wählen, was einen positiven Kreislauf der Akzeptanz schafft. Plattform-Sharing-Allianzen zwischen Automobilherstellern unterstützen gemeinsame Kabelbäume und Sensorpositionen und ermöglichen so eine Kostenkontrolle über regionale Varianten hinweg. Da die Bündelung zur Norm wird, verlagert sich die Differenzierung von der bloßen Präsenz des Blind Spot Monitors hin zu seiner Sensorfusionsgenauigkeit und seiner Roadmap für Over-the-Air-Updates, was die Bedeutung von Software im Blind Spot Monitor Markt steigert.

Anstieg der Produktion autonomer und elektrischer Fahrzeuge steigert den Sensorgehalt für Fahrerassistenzsysteme

Elektrofahrzeugplattformen bieten reichlich elektrische Bandbreite und zentralisierte Rechenknoten, was höhere Sensorzahlen pro Fahrzeug begünstigt. BYD hat 14 Milliarden USD in die Forschung und Entwicklung für intelligentes Fahren investiert und verankert Totwinkelmodule als Teil seines L2+-Autonomie-Stacks. Autonome Testprogramme erfordern redundante Eckradare und Fischaugen-Kameras, die jeweils Totzonen abdecken, die zuvor von Einzelpunktsensoren überwacht wurden, und erhöhen so die durchschnittlichen Verkaufspreise für Blind Spot Monitor-Pakete. Mit zunehmender Reife der Autonomie kaskadiert die Technologie in Mainstream-Ausstattungsvarianten und stärkt Sensorfusionsarchitekturen sowie das adressierbare Volumen im Blind Spot Monitor Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten | -1.8% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Südamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Sensordegradation bei Nebel | -1.2% | Nördliche Regionen und Gebirgsgebiete | Mittelfristig (2–4 Jahre) |

| 77-GHz-Spektrumüberlastung | -0.9% | Dicht besiedelte städtische Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Versorgungsunterbrechungen bei mmWave-Chipsätzen | -0.7% | Global, akut auf Routen zwischen den Vereinigten Staaten und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten in preissensiblen Märkten

Einstiegsfahrzeuge in Indien, Brasilien und Teilen Afrikas werden noch immer mit sehr knappen Margen verkauft; die Hinzufügung von 200–400 USD für Blind Spot Monitor-Hardware stellt eine Herausforderung für die Erschwinglichkeit dar. Lokale Inhaltsvorschriften und Einfuhrzölle auf Elektronik treiben die Kosten weiter in die Höhe und verhindern, dass Automobilhersteller universelle Sicherheitsziele erreichen, ohne ihre Gewinne zu schmälern [3]"Kostenanalyse für Pre-Crash-Sicherheitstechnologien," US-Verkehrsministerium, transportation.gov. Zulieferer versuchen regionale Beschaffung und Designs mit reduziertem Funktionsumfang, doch kostengünstigere Varianten erfüllen manchmal nicht die EU-ähnlichen Leistungsschwellen. Bis breitere Skaleneffekte entstehen, dämpft dieses Hemmnis die Marktdurchdringung des Blind Spot Monitor Markts in den günstigsten Segmenten.

Sensordegradation bei Schnee und Nebel verursacht Fehlalarme

Schneeanhäufungen an Radargehäusen und dichter Nebel, der Kameras verdeckt, erhöhen die Fehlalarmrate und untergraben das Vertrauen der Fahrer. In Kanada, Alaska und den nordischen Ländern hält ungünstiges Wetter mehrere Monate im Jahr an, was einige Betreiber dazu veranlasst, Blind Spot Monitor-Funktionen zu deaktivieren. Obwohl auf maschinellem Lernen basierende Umgebungsklassifikatoren Störwarnungen reduzieren, erhöht der zusätzliche Verarbeitungsaufwand die Kosten und den Energieverbrauch. Der Bedarf an selbstheizenden Radomkuppeln oder hydrophoben Linsenbeschichtungen fügt inkrementelle Komplexität hinzu und kompensiert teilweise die Kostenvorteile im Blind Spot Monitor Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Radardominanz sieht sich kamerabasierter Disruption gegenüber

Radarmodule bildeten das Rückgrat der Totwinkel-Funktionen und machten 47,15 % des Umsatzes im Jahr 2024 aus, was sie zum größten einzelnen Technologiebeitrag zum Marktanteil des Blind Spot Monitor Markts macht. Hochauflösende Chipsätze behalten ihre Leistungsfähigkeit bei Regen und Dunkelheit und bleiben damit für Schwerlastflotten unverzichtbar. Dennoch wird erwartet, dass kamerazentrische Systeme eine CAGR von 14,05 % verzeichnen, indem sie KI-gestützte Objektklassifizierung nutzen, um Spurwechselassistenz, Verkehrszeichenerkennung und Fahrerüberwachung von einem einzigen Bildsensor aus zu liefern. Diese Konvergenz komprimiert die inkrementellen Kosten pro Funktion und beschleunigt die Migration der Automobilhersteller zu bildlastigen Architekturen. Hybride Thermik-Radar-Prototypen von Magna veranschaulichen zukünftige Sensorfusionspfade, die Redundanz ohne Erhöhung der Hardwareanzahl versprechen. Im Prognosezeitraum wird die Marktgröße des Blind Spot Monitor Markts für Kameralösungen voraussichtlich an die des Radars heranreichen, da die Softwarereife die Lücke bei der Wetterresistenz schließt und Skaleneffekte die Stückpreise weiter senken.

Der technologische Wandel verändert auch die Verhandlungsmacht der Zulieferer. Radar-Platzhirsche müssen überlegenen Mehrwert durch Mikro-Doppler-Klassifizierung und Interferenzunterdrückung nachweisen, während Kameraanbieter durch die Bündelung von Mehrzweck-Wahrnehmungsalgorithmen an Einfluss gewinnen. Der daraus resultierende Wettbewerb verstärkt den Preisdruck, fördert jedoch Innovationen und stärkt eine Dynamik, bei der Komponenten- und Softwarequalität rohe Hardwarespezifikationen übertreffen. Dieser Übergang wird Designgewinne, Produktionsallokation und Kapitalinvestitionsprioritäten in der gesamten Blind Spot Monitor-Branche prägen.

Nach Produkttyp: Erkennungssysteme als Anker für 360-Grad-Suiten

Kern-Totwinkel-Erkennungsmodule hielten 32,46 % des Umsatzes im Jahr 2024 und sicherten ihre Stellung als grundlegende Schicht der Marktgröße des Blind Spot Monitor Markts. Ihr begrenzter Sensor-Fußabdruck und ihre bewährte Zuverlässigkeit passen gut zu den Preispunkten des mittleren Segments und sorgen für eine stetige Nachfrage aus dem Mainstream-Personenwagenbereich. Rundumsichtsysteme werden jedoch voraussichtlich eine CAGR von 13,27 % verzeichnen, da die Integration Einparkhilfe, Querverkehrswarnung und Spurwechselunterstützung in ein einziges 360-Grad-Kameranetzwerk zusammenführt. Die OEM-Nachfrage nach Armaturenbretteinfachheit treibt die Konsolidierung voran, sodass zukünftige Modelle wahrscheinlich Erkennung, Spurwechselassistenz und Heckaufprallwarnung in einheitlichen Steuergeräten zusammenführen werden.

Zulieferer, die skalierbare Software-Stacks liefern, verschaffen sich einen Vorteil, da Automobilhersteller Hardware durch Over-the-Air-Funktionsfreischaltungen zukunftssicher machen wollen. Die Ausgliederung des Aftermarket-Fahrerassistenz-Arms von Continental unter der Marke Aumovio unterstreicht eine Verlagerung hin zu modularen Kits, die bestehende Fahrzeuge nachrüsten und gleichzeitig OEM-Garantien erfüllen. Der Blind Spot Monitor Markt balanciert daher zwischen Legacy-Erkennungsmodulen, die für ihre Kosteneffizienz geschätzt werden, und schnell aufsteigenden Rundumsicht-Suiten, die für ihre funktionale Breite geschätzt werden.

Nach Vertriebskanal: OEM führt, Aftermarket beschleunigt

Werkseitig installierte Systeme machten 58,11 % des Marktanteils des Blind Spot Monitor Markts im Jahr 2024 aus und verdeutlichen die Präferenz der Automobilhersteller für vollständig validierte und garantiekonforme Sensorsuiten. Die regulatorische Durchsetzung auf der Ebene der Fahrzeuggenehmigung lässt wenig Raum für nachträgliche Anpassungen und zwingt Automobilhersteller, konforme Totwinkel-Technologie am Fließband zu integrieren. Dennoch wird erwartet, dass der Nachrüstmarkt mit einer CAGR von 12,74 % wächst, angetrieben von Flotten, die Anlagelaufzeiten verlängern und gleichzeitig Versicherungsvorteile sichern wollen.

Aftermarket-Zulieferer sehen sich mit technischen Herausforderungen konfrontiert: Sensormontageorte variieren je nach Modell, und elektronische Steuergeräte verfügen oft über keine freie Verarbeitungskapazität. Dennoch ermöglichen agile Produktzyklen und direktes Kundenfeedback Nachrüstanbietern eine schnelle Iteration. Der Aumovio-Ansatz von Continental verpackt modulare Blind Spot Monitor-Kits mit cloudbasierten Kalibrierungswerkzeugen, reduziert Installationszeiten und erweitert die adressierbaren Fahrzeugklassen. Parallel dazu könnten Regulierungsbehörden zertifizierte Nachrüstgeräte für die Compliance bei älteren Lkw akzeptieren, was dem Blind Spot Monitor Markt einen sekundären Rückenwind verleiht.

Nach Fahrzeugtyp: Personenkraftwagenvolumen trifft auf gewerbliche Dringlichkeit

Personenkraftwagen generierten 74,22 % des Marktanteils des Blind Spot Monitor Markts im Jahr 2024 und unterstreichen ihr schlichtes Volumen in der globalen Produktion. Der Blind Spot Monitor Markt profitiert von Modellen wie dem Toyota Corolla und dem Hyundai Elantra, die den Blind Spot Monitor als Teil von Mehrfunktions-Sicherheitssuiten standardisieren und die Durchdringung in kompakte Unterklassen ausweiten. Mittelgroße und schwere Lkw sind jedoch auf dem Weg zu einer CAGR von 13,68 %, angetrieben durch strenge Flottenvorschriften und messbare Versicherungseinsparungen.

Gewerbliche Plattformen benötigen erweiterte Erkennungszonen und robuste Gehäuse, um Vibrations- und Schmutzbelastung standzuhalten. Die Integration mit Telematik-Backends ermöglicht es Flottenmanagern, Systemverfügbarkeit und Fahrerverhalten zu prüfen und Totwinkel-Metriken in Risikomanagement-Dashboards umzuwandeln. Die Entscheidung von Euro NCAP, die Sicherheit von Nutzfahrzeugen ab 2026 zu bewerten, erhöht die Sichtbarkeit von Fahrerassistenzsystemen bei Beschaffungsentscheidungen. Infolgedessen wird die Blind Spot Monitor-Branche ein überproportionales Umsatzwachstum im gewerblichen Segment verzeichnen, auch wenn die absoluten Stücklieferungen im Personenwagenbereich höher bleiben.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 einen Anteil von 30,16 % am Marktanteil des Blind Spot Monitor Markts, gestützt durch ausgereifte Aftermarket-Netzwerke und Versicherungsprogramme, die Daten zur Unfallreduzierung monetarisieren. Überarbeitungen der Sicherheitsbewertungen in den Vereinigten Staaten gewichten die Totwinkel-Leistung nun stärker, was Automobilhersteller dazu veranlasst, die Funktion standardmäßig in neue Limousinen- und SUV-Ausstattungsvarianten aufzunehmen. Dennoch haben Halbleiterzölle die Inputkosten erhöht und Tier-1-Zulieferer gezwungen, nicht-chinesische mmWave-Siliziumlösungen zu sichern, um Lieferpläne zu schützen – eine Verlagerung, die den Fokus auf die Widerstandsfähigkeit der Lieferkette geschärft hat.

Der asiatisch-pazifische Raum ist auf das schnellste Wachstum ausgerichtet, prognostiziert mit einer CAGR von 12,18 %, da Chinas GB 15084-2022 Totwinkel-Fähigkeiten in neuen Nutzfahrzeugen vorschreibt. BYDs Investition in intelligentes Fahren und ein lebendiges inländisches Elektrofahrzeug-Ökosystem verstärken die Sensornachfrage und machen regionale Fertigungsstätten zu Kostenwettbewerbszentren. Japan und Südkorea tragen fortschrittliche Verpackungs- und KI-Algorithmus-Expertise bei, während südostasiatische Märkte den Blind Spot Monitor schrittweise bei höherwertigen Importfahrzeugen übernehmen, hauptsächlich durch Preisbeschränkungen und nicht durch Verbrauchergleichgültigkeit gebremst.

Europa profitiert von der EU-Allgemeinen Sicherheitsverordnung, die ab 2026 Totwinkel-Informationssysteme für mehrere Fahrzeugklassen vorschreibt. OEM-Entwicklungszentren in Deutschland und Frankreich arbeiten eng mit Tier-1-Zulieferern an Radar-Kamera-Fusionsbenchmarks zusammen, die in die Euro-NCAP-Sternbewertungskriterien einfließen. Allerdings intensivieren kostenwettbewerbsfähige Angebote asiatischer Zulieferer den Preisdruck und zwingen europäische Anbieter, die Differenzierung in Softwarefunktionen wie adaptive Wellenformsteuerung und Over-the-Air-Parameteroptimierung zu verankern. Zusammen halten diese Kräfte Europas stabilen Beitrag zum globalen Blind Spot Monitor Markt aufrecht und positionieren den asiatisch-pazifischen Raum als kommende Volumenlokomotive.

Wettbewerbslandschaft

Der Blind Spot Monitor Markt weist eine moderate Konzentration auf. Continental, Bosch und Denso bleiben führende Tier-1-Zulieferer, sehen sich jedoch Herausforderern wie Magna, Valeo und dem Start-up Arbe Robotics gegenüber, die softwaredefiniertes Radar und KI-Edge-Processing nutzen. Die Ausgliederung von Aumovio durch Continental veranschaulicht eine strategische Zweiteilung zwischen OEM- und Nachrüstkanälen, die jeweils unterschiedliche Produkt-Roadmaps erfordern.

Die Robustheit der Lieferkette entwickelt sich zu einer neuen Wettbewerbsgrenze. Denso hat langfristige Waferkapazitätsvereinbarungen mit ROHM unterzeichnet, um eine bevorzugte Zuteilung während Branchenengpässen zu sichern, während Start-ups in den Vereinigten Staaten mit inländischen Fertigungsstätten zusammenarbeiten, um Zollbelastungen zu umgehen. Anbieter, die eigene Siliziumlösungen, robuste Software-Stacks und globale Fertigungspräsenz kombinieren, mindern geopolitische Risiken und sichern das Vertrauen der Automobilhersteller.

Die zukünftige Differenzierung wird sich um die Monetarisierung von Lebenszyklusdaten drehen. Plattformen, die Over-the-Air-Funktionserweiterungen ermöglichen, erlauben Automobilherstellern, Spurwechselassistenz und Querverkehrswarnung nach dem Erstverkauf des Fahrzeugs als Zusatzleistung anzubieten und so wiederkehrende Einnahmen zu generieren. Diese softwarezentrierte Entwicklung definiert die Wertschöpfung neu und begünstigt Zulieferer, die Cybersicherheitszertifizierungen und digitale Zwillingsvalidierungsmodelle aufrechterhalten können. Folglich belohnt der Blind Spot Monitor Markt Akteure mit End-to-End-Fähigkeiten, die kundenspezifische anwendungsspezifische integrierte Schaltkreise, Cloud-Analysen und Flottenmanagement-APIs umfassen.

Marktführer der Blind Spot Monitor-Branche

Continental AG

Robert Bosch GmbH

Denso Corporation

Magna International Inc.

Valeo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Stoneridge stellte sein Kamera-Monitor-System der nächsten Generation MirrorEye MP II für Busse und Starrrahmen-Lkw vor, das Totwinkel-Informationssystem- und Anfahrinformationssystem-Funktionen integriert.

- April 2025: Die Regierung von Tamil Nadu startete ein KI-gesteuertes Fahrerüberwachungspilotprojekt auf 500 Bussen zur Verbesserung der Betriebssicherheit.

- November 2024: Mercedes-Benz rüstete den aktiven Einparkassistenten mit PARKTRONIC auf und verdoppelte die Einparkgeschwindigkeitsfähigkeit auf 4 km/h für kommende Modelle.

- November 2024: Das US-Verkehrsministerium kündigte eine Überarbeitung der Sternbewertungen des Neuwagenbewertungsprogramms für 2026 an und fügte Tests für Totwinkelassistenz und Fußgänger hinzu.

Berichtsumfang des globalen Blind Spot Monitor Markts

| Kamerabasiert |

| Radarbasiert |

| Ultraschallbasiert |

| Totwinkel-Erkennungssystem |

| Einparkhilfesystem |

| Rückfahrkamerasystem |

| Rundumsichtsystem |

| OEM |

| Aftermarket |

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Mittelgroßer und schwerer Lkw |

| Bus und Reisebus |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Kamerabasiert | |

| Radarbasiert | ||

| Ultraschallbasiert | ||

| Nach Produkttyp | Totwinkel-Erkennungssystem | |

| Einparkhilfesystem | ||

| Rückfahrkamerasystem | ||

| Rundumsichtsystem | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichtes Nutzfahrzeug | ||

| Mittelgroßer und schwerer Lkw | ||

| Bus und Reisebus | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Blind Spot Monitor Markt im Jahr 2025?

Die Marktgröße des Blind Spot Monitor Markts erreichte im Jahr 2025 einen Wert von 12,51 Milliarden USD.

Welche CAGR wird für Totwinkelüberwachungslösungen bis 2030 erwartet?

Der globale Umsatz wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 11,51 % wachsen.

Welche Technologie führt den aktuellen Absatz an?

Radarbasierte Systeme hielten 47,15 % des Umsatzes im Jahr 2024 dank zuverlässiger Allwetterleistung.

Welche Fahrzeugklasse übernimmt den Blind Spot Monitor am schnellsten?

Mittelgroße und schwere Lkw werden voraussichtlich eine CAGR von 13,68 % verzeichnen, da Flotten Versicherungsrabatte und regulatorische Compliance anstreben.

Seite zuletzt aktualisiert am: