Nano GPS Chipsatz Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

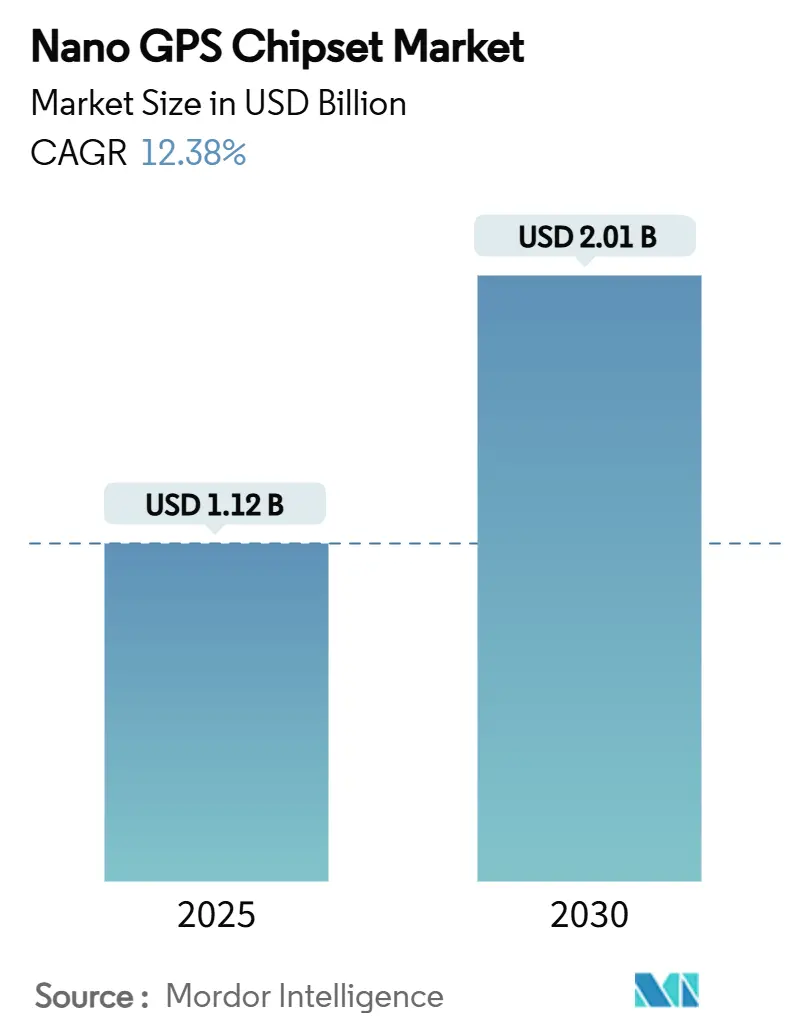

| Marktgröße (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2030) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.38% CAGR |

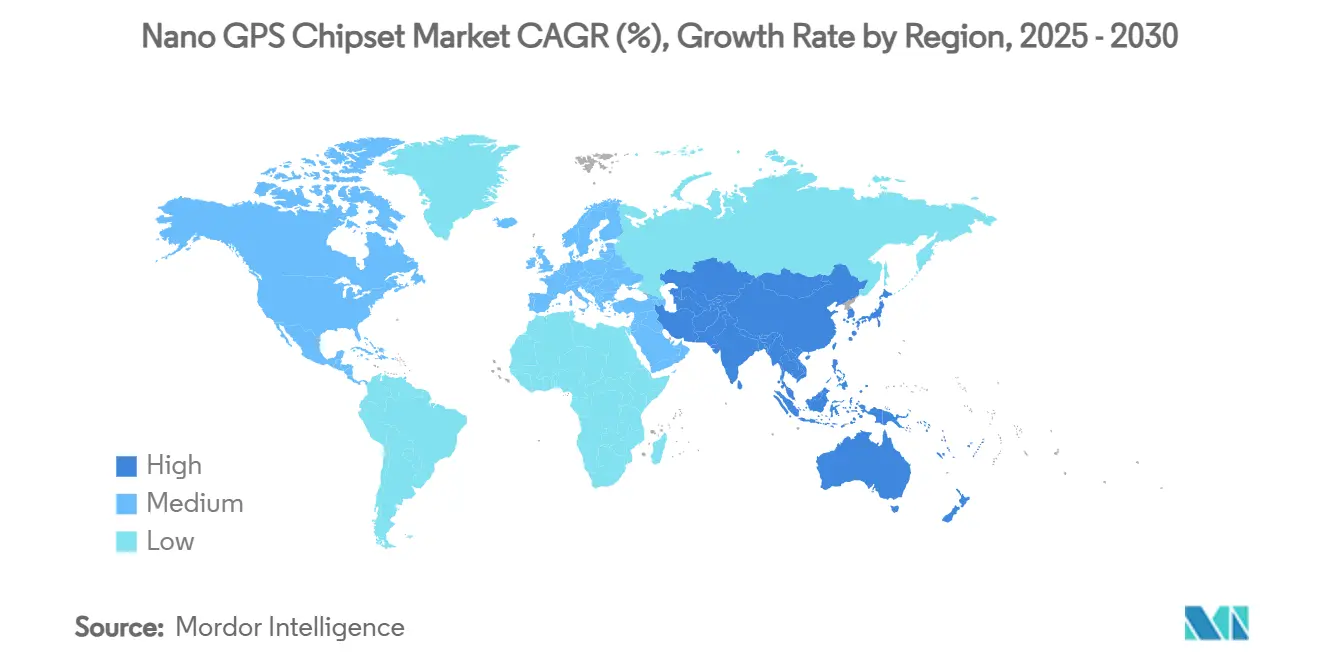

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

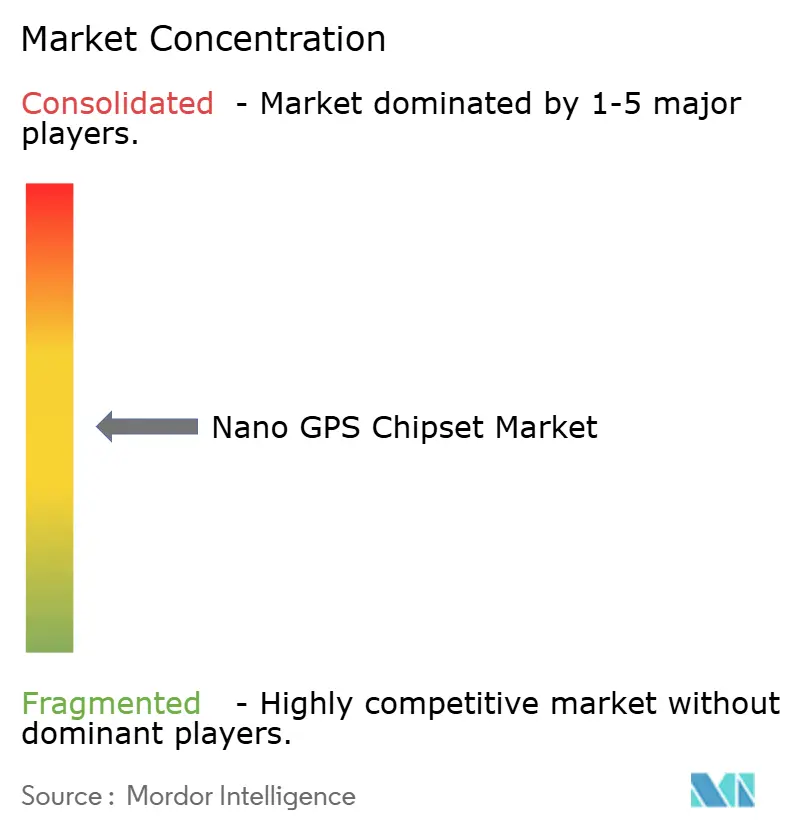

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nano GPS Chipsatz Marktanalyse von Mordor Intelligence

Die Größe des Nano GPS Chipsatz Marktes betrug im Jahr 2025 1,12 Milliarden USD und wird bis 2030 voraussichtlich 2,01 Milliarden USD erreichen, was einer CAGR von 12,38 % entspricht. Dieses Wachstum spiegelt die anhaltende Nachfrage nach Dies unter 10 mm², die eine zuverlässige globale Navigation bei einem Verbrauch im einstelligen Milliwatt-Bereich ermöglichen – eine Kombination, die den Nano GPS Chipsatz Markt fest in der nächsten Generation von IoT-, Wearable- und Verteidigungsplattformen verankert. Der Schwung ergibt sich aus drei sich gegenseitig verstärkenden Trends: engere Prozessintegration, die den Energiebedarf senkt, Dual-Band-Implementierungen (L1/L5), die die Genauigkeit in Richtung Zentimeterbereich treiben, und verteidigungsfinanzierte „Assured-PNT”-Programme, die Stückzahlen bei strahlungsgehärteten Varianten antreiben. Führende Anbieter optimieren HF-Frontends gemeinsam mit digitalen Signalprozessoren, um die Ausbeute unterhalb von 22 nm zu maximieren, auch wenn Ausbeuteverluste nach wie vor ein wesentlicher Kostentreiber bleiben. Gleichzeitig gestaltet die Regionalpolitik – insbesondere Exportkontrollen für fortschrittliche Mixed-Signal-Knoten – globale Versorgungsallianzen um und fördert Investitionen in die Inlandsproduktion, die frühen Anwendern fortschrittlicher Verpackungstechnologien zugutekommen.

Wichtigste Erkenntnisse des Berichts

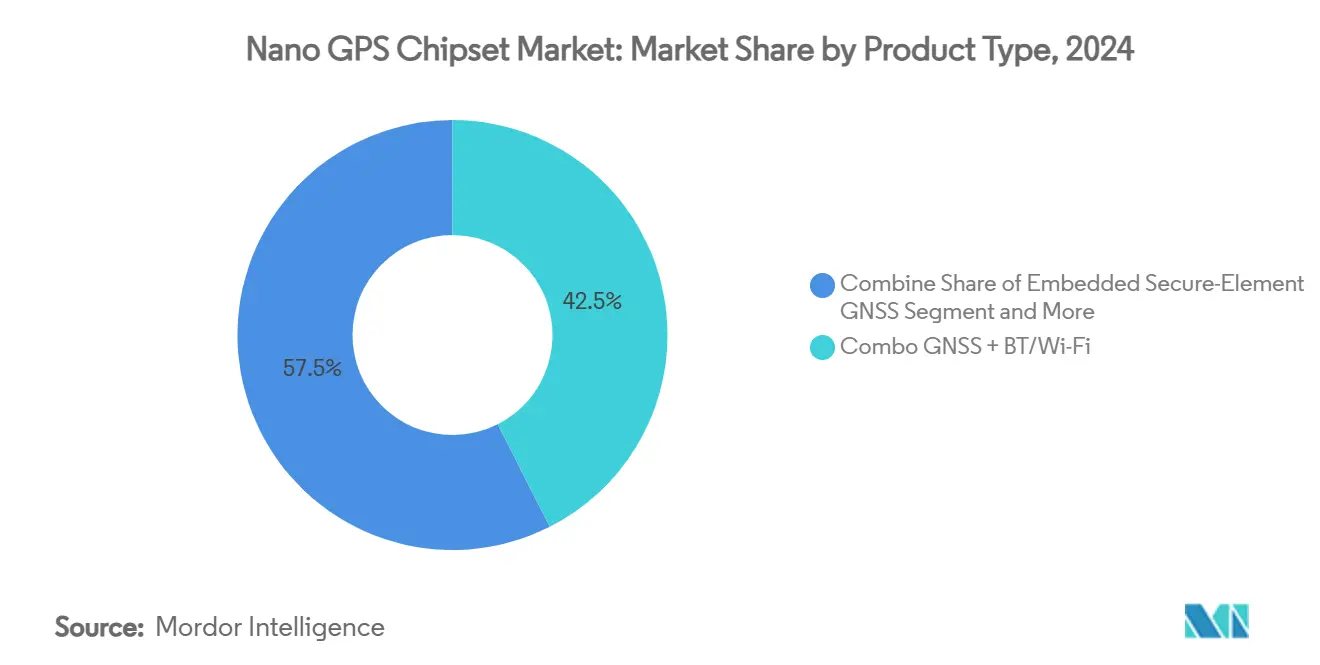

- Nach Produkttyp führten Kombi-GNSS + BT/Wi-Fi-Lösungen im Jahr 2024 mit einem Umsatzanteil von 42,54 %; eingebettetes GNSS mit sicherem Element wird bis 2030 voraussichtlich mit einer CAGR von 15,02 % wachsen.

- Nach Integrationsgrad hielt das SoC/MCU-integrierte Segment im Jahr 2024 einen Marktanteil von 51,34 % am Nano GPS Chipsatz Markt, während Antenne-im-Gehäuse-Lösungen mit einer CAGR von 14,34 % bis 2030 am schnellsten wachsen.

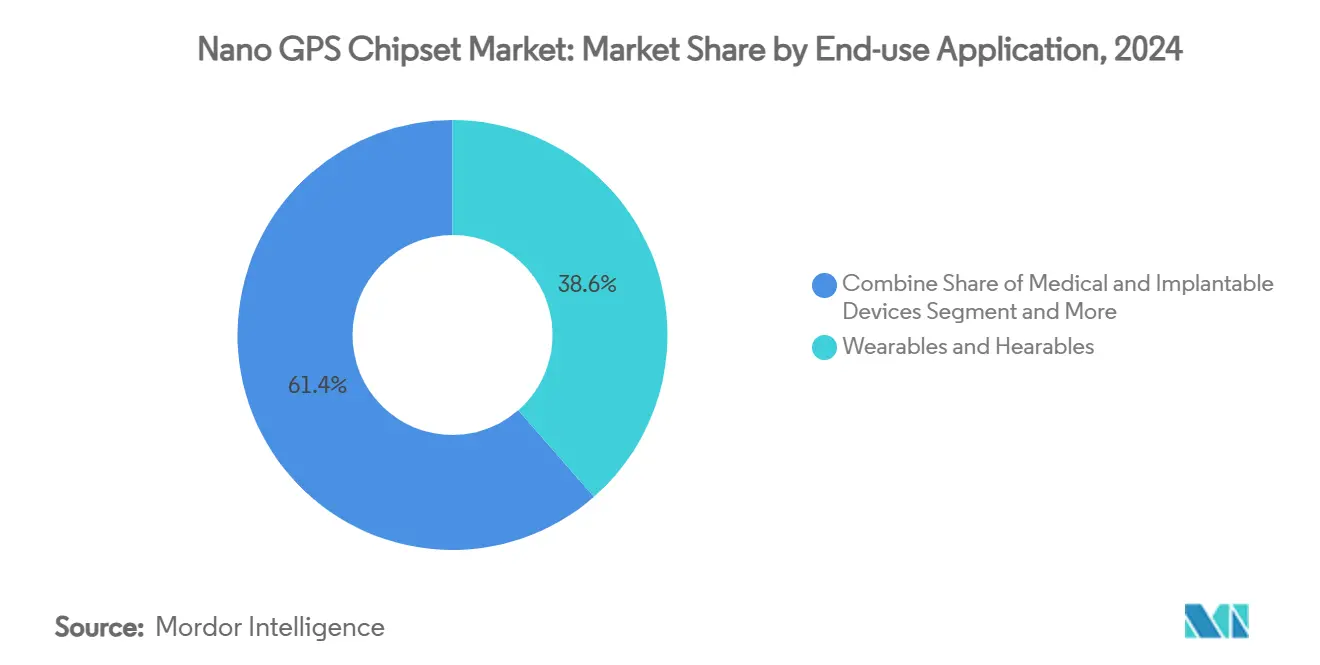

- Nach Endanwendung entfielen im Jahr 2024 38,56 % der Nano GPS Chipsatz Marktgröße auf Wearables und Hearables; medizinische und implantierbare Geräte verzeichnen eine CAGR von 16,12 %.

- Nach Prozessknoten erfassten 40–65-nm-Designs im Jahr 2024 einen Anteil von 47,22 % an der Nano GPS Chipsatz Marktgröße, während ≤22-nm-FinFET-Designs die höchste CAGR von 14,87 % verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 38,95 % der Nano GPS Chipsatz Marktgröße; für den asiatisch-pazifischen Raum wird bis 2030 die schnellste CAGR von 15,98 % prognostiziert.

Globale Nano GPS Chipsatz Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von Tier-1-Halbleiterfertigern übernommene Satelliten-Miniaturisierungs-Roadmaps | +2.8% | Global, angeführt von Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Ultra-Niedrigenergie-IoT-Designerfolge in NB-IoT- und LTE-M-Wearables | +2.1% | Nordamerika und EU mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mehrfrequenz-L1/L5-Einführung in Dies unter 10 mm² | +1.9% | Global, am stärksten in der Automobil- und Landwirtschaftsbranche | Mittelfristig (2–4 Jahre) |

| Verteidigungsfinanzierte „PNT-auf-Chip”-Programme | +1.5% | Nordamerika und EU mit Technologietransfer an Verbündete | Langfristig (≥ 4 Jahre) |

| Open-Source-GNSS-HF-Frontend-IP-Bibliotheken | +0.9% | Global, frühe Übernahme in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von Tier-1-Halbleiterfertigern übernommene Satelliten-Miniaturisierungs-Roadmaps

Tier-1-Halbleiterfertiger führen fortschrittliche Logikplattformen ein, die Super-Power-Rail-Topologien und NanoFLEX-Transistorarchitekturen integrieren und eine Leistungssteigerung von 8–10 % sowie Energieeinsparungen von bis zu 20 % liefern – Margen, die direkt Always-on-GNSS-Dies zugutekommen, die für medizinische Implantate und Asset-Tags geeignet sind. Der Übergang von planaren MOSFETs zu FinFETs und bald zu Gate-all-around-FET-Strukturen trägt dazu bei, die Signalintegrität trotz schrumpfender Geometrien aufrechtzuerhalten, doch Mixed-Signal-Ausbeuteverluste jenseits von 22 nm liegen nach wie vor über 8 %. Halbleiterfertiger-Roadmaps bestimmen daher, welche Anbieter zuverlässig große Stückzahlen liefern können, und definieren damit die kurzfristige Führungsposition im Nano GPS Chipsatz Markt. Fortschrittliche Verpackungstechnologien, einschließlich 2,5-D-Interposer und System-in-Package-Stapel, verdichten HF-, Energiemanagement- und Sicherheitselement-Blöcke weiter auf Footprints unter 25 mm². Infolgedessen finden Produktdesigner neuen Spielraum, um Präzisions-GNSS in Anwendungen zu integrieren – wie subkutane Herzmonitore oder zentimetrische landwirtschaftliche Sämaschinen –, denen bisher der Bauraum fehlte.

Ultra-Niedrigenergie-IoT-Designerfolge in NB-IoT- und LTE-M-Wearables

Kommerzielle Module, die zelluläres NB-IoT, LTE-M und GNSS vereinen, weisen nun Leistungsaufnahmen unter 6 mW bei Dual-Band-Ortungen auf – ein Meilenstein, der durch Broadcoms BCM4778-Empfänger und u-blox' CloudTrack-fähige SARA-Module veranschaulicht wird. Multi-Protokoll-Chipsätze stellen sicher, dass ein einziger HF-Pfad sowohl Positionierung als auch Daten-Backhaul verarbeiten kann, was die Stückliste reduziert und gleichzeitig die Batterielaufzeit in Smartwatches von Stunden auf Tage verlängert. Diese Effizienz verändert die Kosten-Nutzen-Kalkulation für industrielle Tracker und ermöglicht es Lieferkettenoperatoren, Millionen von Einweg-Tags einzusetzen, die während gesamter Versandzyklen geortet bleiben. Im Gegenzug dehnt sich der Nano GPS Chipsatz Markt in Niedrig-ARPU-Nischen aus – darunter Paktverfolgung und Frischelogistik –, in denen leistungsstarkes GNSS bisher nicht wettbewerbsfähig war. Die wachsende Trägerunterstützung für Release-17-NTN-Funktionen eröffnet Satelliten-Fallback-Pfade und veranlasst selbst ländliche Landwirtschafts- und Wildtierüberwachungslösungen, Nano-GNSS als Standard-Silizium zu übernehmen.

Mehrfrequenz-L1/L5-Einführung in Dies unter 10 mm²

Dual-Band-Architekturen passen nun in Dies kleiner als 10 mm² und beseitigen den historischen Kompromiss zwischen Genauigkeit und Formfaktor. L5 bietet einen zusätzlichen Signal-Rausch-Vorteil von 10 dB gegenüber dem herkömmlichen L1, verbessert die spurgenaue Navigation in dichten städtischen Umgebungen und reduziert die Konvergenzzeiten für Präzisionspunktpositionierungsdienste.[1]Taoglas, „Dual-Band-GNSS-‚Patch-in-a-Patch'-Antenne”, taoglas.com Chip-Scale-Antennen bleiben ein Engpass: Asset-Tags unter 1 cm² leiden unter begrenztem Gewinn, was Anbieter dazu veranlasst, in Metamaterial- und Antenne-im-Gehäuse-Lösungen zu investieren, die Strahlungsfläche zurückgewinnen. Trotz physikalischer Einschränkungen helfen fortschrittliche Strahlformungsalgorithmen und eine engere Frontend-Backend-Code-Kopplung, die Empfindlichkeit ohne Vergrößerung des Footprints aufrechtzuerhalten. Diese Fortschritte ermöglichen es Präzisionslandwirtschaftswerkzeugen, die Anforderungen an einen Reihenabstand von 2 cm zu erfüllen, der den Maisertrag maximiert, während Verbraucher-Smartphones eine Abbiegungsnavigation liefern, die präzise genug für das Andocken von Leihfahrrädern ist.

Verteidigungsfinanzierte „PNT-auf-Chip”-Programme (US-Verteidigungsministerium, EU GALILEO)

Öffentliche F&E-Budgets schaffen eine vorgelagerte Technologiepipeline, die kommerzielle Anbieter schnell für Massenmarkt-SKUs adaptieren. Quantenträgheitssensoren, die im Rahmen des Programms zur Überführung von Quantensensorik der US-amerikanischen Defense Innovation Unit finanziert werden, geben Anlass zu strahlungsgehärteten Taktblöcken, die später in Automobil-GNSS-Designs übergehen. [2] Defense Innovation Unit, „Überführung von Quantensensorik in Feldtests”, diu.milDas NTS-3-Satellit des Air Force Research Laboratory wird spoofresistente Authentifizierungssignale validieren, eine Funktion, die voraussichtlich bis 2027 in Verbraucher-Drohnen auftauchen wird. Die EU-Kofinanzierung von Assured-PNT-IP-Kernen beschleunigt die Dual-Band-Einführung in OEM-Telematik weiter. Diese militärischen Anforderungen erhöhen indirekt den gesamten adressierbaren Nano GPS Chipsatz Markt, da Kern-IP-Investitionen über Verteidigungs- und Zivilvolumina amortisiert werden, was es Anbietern ermöglicht, neue Teile aggressiv zu bepreisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbeuteverlust > 8 % unterhalb von 22 nm für Mixed-Signal-GNSS-HF | -1.8% | Global, konzentriert auf fortschrittliche Halbleiterfertiger-Zentren | Kurzfristig (≤ 2 Jahre) |

| ITAR-ähnliche Exportbeschränkungen für Dual-Use-Nano-Navigations-ICs | -1.2% | US-China-Korridore mit Auswirkungen auf Verbündete | Mittelfristig (2–4 Jahre) |

| Begrenzter Antennengewinn in Asset-Tags unter 1 cm² | -0.8% | Global, betrifft IoT und Wearables | Kurzfristig (≤ 2 Jahre) |

| Lithiumpreisvolatilität mit Auswirkungen auf die Knopfzellen-Stückliste | -0.6% | Globale Batterielieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbeuteverlust > 8 % unterhalb von 22 nm für Mixed-Signal-GNSS-HF

Fortschrittliche Knoten verstärken parasitäre Kapazitäten und Eckvariabilität, was die engen Phasenrauschbudgets, die GNSS-HF-Ketten erfordern, vor Herausforderungen stellt. Übermäßige Retikel-Leckage erzwingt Wiederholungsläufe, die die Waferkosten in die Höhe treiben und die Margen bei hochvolumigen Trackern, die unter 2 USD pro Chipsatz bepreist sind, belasten. [3]MDPI, „CMOS-Skalierung für den 5-nm-Knoten und darüber hinaus”, mdpi.com Anbieter gleichen dies aus, indem sie Teile in Premium-Automobil- oder kostensensible Asset-Tracking-Kategorien einsortieren, aber jede Abweichung kann Lieferprognosen gefährden. Infolgedessen sperren einige OEMs Designs bei 28 nm – selbst auf Kosten eines um 25 % höheren Energieverbrauchs –, um unvorhersehbare Lieferzeiten zu vermeiden, was die vollständige Knotenmigration im gesamten Nano GPS Chipsatz Markt verlangsamt.

ITAR-ähnliche Exportbeschränkungen für Dual-Use-Nano-Navigations-ICs

Überarbeitungen der US-amerikanischen Commerce Control List umfassen nun Gate-all-around-FET-Strukturen und fortschrittliche PNT-ASICs, die spezielle Lizenzen für den Versand in Gruppe-D:5-Destinationen erfordern. [4]Federal Register, „Ergänzungen und Überarbeitungen der Commerce Control List”, federalregister.gov Anbieter, die asiatische OEMs beliefern, müssen separate Versionen entwickeln, die hochpräzise Taktgebung oder Anti-Spoofing-Funktionen weglassen, was Entwicklungsressourcen umleitet und den F&E-Aufwand erhöht. Regionale Vertrauensbarrieren veranlassen Automobil-Tier-1-Zulieferer auch dazu, regionsinterne Siliziumlösungen zu bevorzugen, was ein ehemals globales Designerfolgsumfeld fragmentiert und die universellen Skalenvorteile dämpft, die die durchschnittlichen Verkaufspreise senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombi-Lösungen treiben Integrationskonvergenz voran

Kombi-GNSS + BT/Wi-Fi-Lösungen erfassten im Jahr 2024 42,54 % der Nano GPS Chipsatz Marktgröße und unterstreichen damit den Reiz einer Einzelpaket-Konnektivität, die Platinenplatz und Zertifizierungskosten reduziert. Die Konfiguration ermöglicht es Smartwatch-OEMs, diskrete Funkmodule wegzulassen, was die Markteinführungszeit beschleunigt und gleichzeitig die Ausbeute verbessert, da Halbleiterfertiger vollständige HF-Pfade in einer kontrollierten Umgebung validieren können.

Eingebettete GNSS-Teile mit sicherem Element, obwohl heute noch kleiner im Umsatzmix, verzeichnen eine lebhafte CAGR von 15,02 %, da Cybersicherheitsvorschriften für Kraftfahrzeuge und Verteidigungsexportregeln strenger werden. Das Segment integriert manipulationssicheren Schlüsselspeicher, der EU-eCall-, US-5GAA-Standards und Anti-Spoofing-Nachrichtenauthentifizierung unterstützt. Mit neuen UNECE-Regeln, die die Sicherheit von Over-the-Air-Updates vorschreiben, weben Tier-1-Zulieferer sicheres GNSS in Infotainment- und ADAS-Domänencontroller ein und treiben Kombi-Lösungen in den Mainstream des Nano GPS Chipsatz Marktes.

Geräte der zweiten Generation übernehmen Dual-Band-GNSS und Tri-Radio-Unterstützung (Wi-Fi 6, BLE 5.4 und 802.15.4) innerhalb von Footprints unter 150 mm². Diese Verdichtung senkt die Systemleistung durch die Integration eines einzigen Energiemanagement-ICs und eines gemeinsamen Taktbaums erheblich, was ultrakompakten Industriesensoren zugute kommt. Da immer mehr Edge-KI-Workloads lokal ausgeführt werden, priorisieren Anbieter grundlegende RTOS-Unterstützung, um Algorithmus-Updates zu optimieren, ohne die Batterielaufzeit zu opfern, und positionieren Kombi-Silizium fest im Mittelpunkt des schnellen IoT-Prototypings.

Nach Integrationsgrad: SoC-Architekturen dominieren die Miniaturisierung

SoC/MCU-integrierte Designs absorbierten 51,34 % des Umsatzes von 2024 und markieren sie als Schwerpunkt des Nano GPS Chipsatz Marktes. Die Verbindung von dualen Arm-Cortex-M7-Kernen mit Phasenwechselspeicher beseitigt den Bedarf an externem Flash, reduziert sowohl Footprint als auch Stückliste und bietet gleichzeitig deterministischen Betrieb für sicherheitskritische Aufgaben.

Antenne-im-Gehäuse-Innovationen treiben die schnellste CAGR von 14,34 % voran und bedienen die Nachfrage in medizinischen Implantaten und Tier-Trackern, wo eine diskrete Patch-Antenne nicht realisierbar ist. Antenne im Gehäuse integriert das strahlende Element auf dem HF-Frontend und minimiert so Zuleitungsverluste und vereinfacht das Gehäusedesign.

Während diskrete Chips in vermessungsgradigen Empfängern, die Okta-Band- und Zentimetergenauigkeit erfordern, weiterhin bestehen, begünstigt die Zukunftsentwicklung eindeutig die Einzelchip-Integration. Im Prognosezeitraum beabsichtigen Anbieter, Antenne-im-Gehäuse-Konzepte auf Millimeterwellen-Höhenmesserbänder zu migrieren und SoC-Roadmaps als Hauptgatekeeper für die Funktionskonsolidierung im gesamten Nano GPS Chipsatz Markt zu positionieren.

Nach Endanwendung: Medizinische Geräte entwickeln sich zum Wachstumstreiber

Wearables und Hearables behielten im Jahr 2024 einen Anteil von 38,56 % an der Nano GPS Chipsatz Marktgröße, da Fitness-Tracker für städtische Verbraucher ein Standardzubehör bleiben. Kompaktes Dual-Band-GNSS gewährleistet eine Schrittzählgenauigkeit unter einem Meter bei gleichzeitiger Aufrechterhaltung einer fünftägigen Batterieautonomie – ein nicht verhandelbares Kaufkriterium für Massenmarkt-Smartwatches.

Medizinische und implantierbare Geräte führen die Wachstumsliste mit einer CAGR von 16,12 % an. Herzschrittmacher der nächsten Generation nutzen GNSS unter 5 mW, um standortausgelöste Diagnose-Uploads zu ermöglichen, sodass Kliniker Arrhythmieereignisse gegen Umweltstressoren prüfen können. Biokompatible Parylen-beschichtete Antennen und Titan-Gehäuse-montierte Durchführungen lösen Gewebedämpfungsprobleme und markieren einen Durchbruch, der den Nano GPS Chipsatz Markt in regulierte Gesundheitsdomänen einführt.

Haustier-Tracker, Viehhalsbänder und Präzisionslandwirtschaftssensoren erweitern den gesamten adressierbaren Markt durch die Nutzung gemeinsamer Modulplattformen. Asset- und Logistik-Tracker profitieren von neuen Release-17-Satelliten-NTN-Funktionen, die die Abdeckung in maritimen Schifffahrtsrouten sicherstellen, wo Mobilfunk-Footprints verschwinden. Insgesamt strecken diese Branchen die Anwendungspalette, die eine CAGR von über 12 % aufrechterhält, selbst wenn Verbraucher-Wearables in entwickelten Volkswirtschaften die Sättigung nähern.

Nach Prozessknoten: Fortschrittliche Knoten treiben die Leistungsentwicklung voran

Mittelklasse-Knoten mit 40–65 nm dominierten im Jahr 2024 mit 47,22 % des Nano GPS Chipsatz Marktanteils und bieten einen optimalen Preis-Leistungs-Kompromiss für Volumen-Tracker. Dennoch verzeichnen ≤22-nm-FinFET-Designs die höchste CAGR von 14,87 %, ermöglicht durch ausbeuteverbessernte rückseitige Stromversorgung und KI-gestützte Design-Regel-Prüfer.

FinFETs überlegene elektrostatische Kontrolle liefert 25 % dynamische Leistungsreduzierungen und ermöglicht Dual-Band-Ortungen bei oder unter 6 mW. Automobil-OEMs sehen diese Einsparungen, um Redundanz in Level-3-Autonomiestapeln zu unterstützen, die GNSS neben Lidar und HD-Karten-Updates betreiben müssen. Unterdessen bleibt 28 nm ein sicherer Hafen für kostensensible Labels und unterstreicht, dass die Knotenmigration im Nano GPS Chipsatz Markt bifurkiert bleiben wird, bis Gate-all-around-Knoten um 2028 Skalierung erreichen.

Geografische Analyse

Nordamerika trat 2025 mit der größten Nano GPS Chipsatz Marktgröße unter allen Regionen ein und profitierte von einem robusten Ökosystem aus Verteidigungsunternehmen, Präzisionslandwirtschaftsintegratoren und früher 5G-Abdeckung, die GNSS nahtlos ergänzt. Staatliche Zuschüsse für komplementäre PNT-Technologien in Höhe von insgesamt 7,2 Millionen USD stärken Resilienzfunktionen, die in kommerzielle Designs einfließen.

Der asiatisch-pazifische Raum weist die steilste Wachstumskurve auf und entwickelt sich von einem Fertigungszentrum zu einem Designzentrum, da Chinas BeiDou-Phase-IV-Satelliten die regionale Genauigkeit auf 1,5 Meter verbessern und Indiens NavIC-Upgrade L1-Zivilsignale hinzufügt. Regierungen kombinieren die Konstellationserweiterung mit lokalen Halbleitersubventionen und treiben den Nano GPS Chipsatz Markt in einen sich selbst tragenden Kreislauf aus Angebot und Nachfrage.

Europa nutzt die vollständig betriebsbereite Galileo-Konstellation und eine starke Automobilbasis, um hochwertige Designerfolge in ADAS und Versicherungstelematik zu sichern. Verschärfte Cybersicherheitsrichtlinien erhöhen die Einführung von GNSS mit sicherem Element. Höhere Energiepreise zwingen jedoch einige Halbleiterfabriken, die Sub-16-nm-Produktion nach Asien auszulagern, was strategische Autonomiedebatten anregt. Der Nahe Osten und Afrika nutzen Präzisionslandwirtschaft, um Wasserknappheit auszugleichen, während Lateinamerika Landreform-Kartierungsprojekte pilotiert – beide stützen sich auf kostengünstiges asiatisch-pazifisches Silizium und erweitern die globale Reichweite des Marktes.

Wettbewerbslandschaft

Der Nano GPS Chipsatz Markt bleibt mäßig fragmentiert, wobei die fünf führenden Anbieter schätzungsweise 52 % des Umsatzes von 2024 kontrollieren. Marktführer wie u-blox, Broadcom, MediaTek und Qualcomm konkurrieren bei Energieeffizienz, Mehrband-Fähigkeit und integrierter Sicherheit. u-blox koppelt Hardware mit Cloud-Intelligenz und bietet All-in-one-Positionierungsdienste, die die Gesamtbetriebskosten für Flottenmanager senken. Broadcom passt 4-mW-Dual-Band-Designs für Premium-Wearables an, während MediaTek seine 3-nm-Mobilplattform nutzt, um GNSS in Automobil-Cockpits zu integrieren und nahtlose Übergaben zwischen Sub-6-GHz-5G und Satellitensignalen zu versprechen.

Aufstrebende asiatische fabless-Einsteiger zielen mit Open-Source-HF-Frontends und RISC-V-Kernen auf kostenbewusste KMU-Kunden ab und beschleunigen die Commoditisierung bei Einstiegs-Asset-Trackern. Strategische Kooperationen nehmen zu: Qualcomm kombiniert Trimbles zentimetergenauer ProPoint-Go-Engine mit seinem Snapdragon-Auto-Modem, um Level-2+-Autonomieprogramme anzusprechen, und STMicroelectronics richtet sich mit Qualcomm aus, um KI-gestützte drahtlose Konnektivität in sein MCU-Ökosystem zu integrieren.

Lieferkettenresilienz ist ein zunehmend differenzierender Faktor. Parrots CHUCK-3.0-Autopilot, der auf nicht-chinesischen Komponenten basiert, veranschaulicht, wie OEMs geopolitische Risiken durch die Beschaffung von GNSS-Silizium von ITAR-konformen Lieferanten mindern. Unterdessen drohen durch Verteidigungsmittel unterstützte Quantensensorik-Start-ups wie Vector Atomic, den Status quo mit chipgroßen Atominstrumenten zu erschüttern, die traditionelles GNSS in kritischer Infrastruktur verdrängen könnten. Etablierte Unternehmen sichern sich ab, indem sie Strahlformungs-IP-Häuser erwerben und Multi-Source-Vereinbarungen mit Halbleiterfabriken auf verschiedenen Kontinenten eingehen, um einen ununterbrochenen Waferzugang zu gewährleisten.

Nano GPS Chipsatz-Branchenführer

u-blox Holding AG

Broadcom Inc.

MediaTek Inc.

Qualcomm Technologies Inc.

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Parrot stellte CHUCK 3.0 vor, einen KI-Autopiloten mit optischer Navigation und Mehrband-Spoofing-sicheren Funkmodulen für unbemannte Luftfahrzeuge.

- Mai 2025: MediaTek enthüllte die Dimensity-Auto-C-X1-Cockpit-Plattform auf Basis von 3 nm sowie das MT2739-Modem mit Unterstützung für 5G-Advanced für Fahrzeuge.

- März 2025: Die Defense Innovation Unit begann mit Feldtests von Quantensensor-Prototypen in den Bereichen Trägheit und Magnetismus, um die GPS-unabhängige Navigation zu stärken.

- Februar 2025: STMicroelectronics veröffentlichte die Teseo-VI-GNSS-Familie mit dualen Arm-Cortex-M7-Kernen und Quad-Band-Unterstützung für Automobil-ADAS.

Globaler Nano GPS Chipsatz Marktbericht Umfang

| Eigenständiger Nano-GNSS-IC |

| Kombi-GNSS + BT/Wi-Fi |

| System-in-Package |

| Eingebettetes GNSS mit sicherem Element |

| Diskreter Chip |

| SoC / MCU-integriert |

| Antenne im Gehäuse |

| Wearables und Hearables |

| Asset- / Logistik-Tracker |

| Haustier- und Viehüberwachung |

| Medizinische und implantierbare Geräte |

| Mini-UAV / Drohnen-Avionik |

| Präzisionslandwirtschaftssensoren |

| 90 nm + |

| 40 – 65 nm |

| 28 – 32 nm |

| ≤22 nm FinFET |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Eigenständiger Nano-GNSS-IC | ||

| Kombi-GNSS + BT/Wi-Fi | |||

| System-in-Package | |||

| Eingebettetes GNSS mit sicherem Element | |||

| Nach Integrationsgrad | Diskreter Chip | ||

| SoC / MCU-integriert | |||

| Antenne im Gehäuse | |||

| Nach Endanwendung | Wearables und Hearables | ||

| Asset- / Logistik-Tracker | |||

| Haustier- und Viehüberwachung | |||

| Medizinische und implantierbare Geräte | |||

| Mini-UAV / Drohnen-Avionik | |||

| Präzisionslandwirtschaftssensoren | |||

| Nach Prozessknoten | 90 nm + | ||

| 40 – 65 nm | |||

| 28 – 32 nm | |||

| ≤22 nm FinFET | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Nano GPS Chipsatz Markt im Jahr 2025?

Er erreichte 1,12 Milliarden USD und spiegelt eine starke Nachfrage in IoT-, Wearable- und Verteidigungsgeräten wider.

Welche jährliche Wachstumsrate wird bis 2030 erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 12,38 % wächst und einen Umsatz von 2,01 Milliarden USD erreicht.

Welche Region wird bis 2030 die schnellste Expansion verzeichnen?

Der asiatisch-pazifische Raum, angetrieben durch BeiDou- und NavIC-Einführungen sowie Fertigungsanreize, wird voraussichtlich mit einer CAGR von 15,98 % wachsen.

Warum gewinnen Kombi-GNSS + BT/Wi-Fi-Chipsätze Marktanteile?

Sie bündeln mehrere Funkmodule in einem Paket, reduzieren den Platinenplatz, senken den Energiebedarf und vereinfachen die Zertifizierung, was ihren Marktanteil im Jahr 2024 auf 42,54 % steigerte.

Welcher Prozessknoten führt derzeit die Nano GPS-Produktion an?

Der 40–65-nm-Knoten hält den größten Anteil von 47,22 % und balanciert Leistung und Kosten, während ≤22-nm-FinFET-Knoten das höchste Wachstum verzeichnen.

Wie wirken sich ITAR-ähnliche Exportregeln auf Lieferanten aus?

Neue Kontrollen für fortschrittliche PNT-ASICs erfordern Lizenzen für bestimmte Destinationen, was Anbieter dazu veranlasst, funktionsreduzierte Varianten zu entwickeln und den F&E-Aufwand zu erhöhen.

Seite zuletzt aktualisiert am: