Nanosensoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

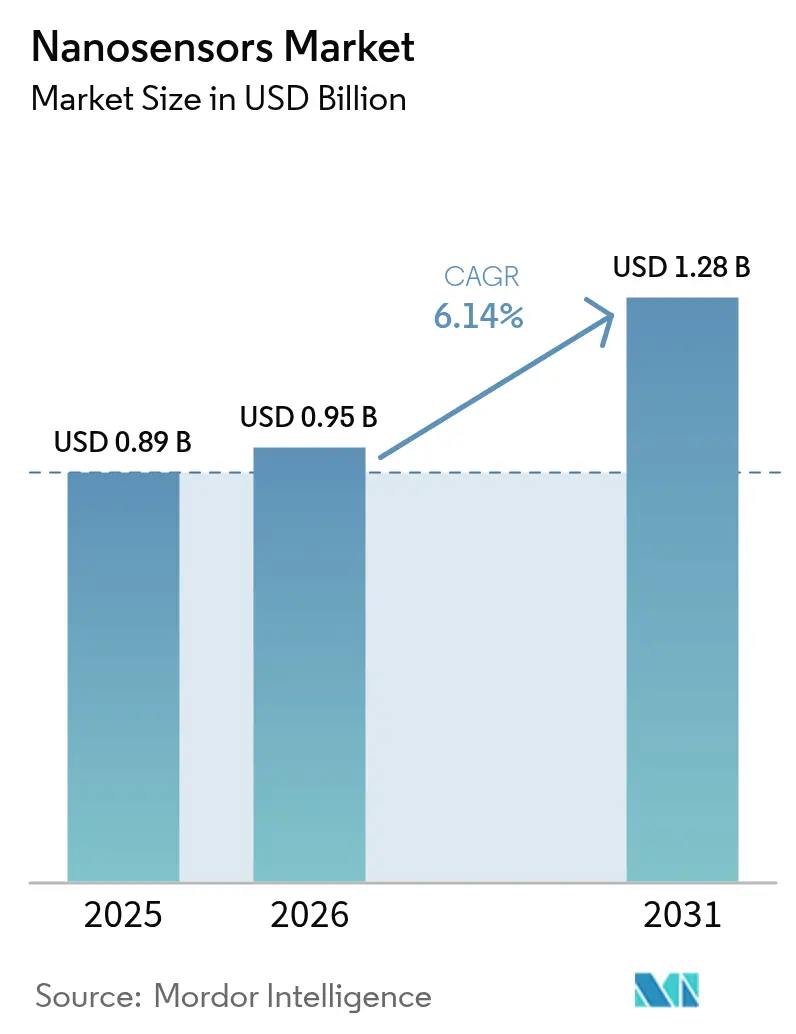

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nanosensoren Marktanalyse von Mordor Intelligence

Die Nanosensoren Marktgröße wird voraussichtlich im Jahr 2025 USD 0,89 Milliarden, im Jahr 2026 USD 0,95 Milliarden betragen und bis 2031 USD 1,28 Milliarden erreichen, mit einem CAGR von 6,14 % von 2026 bis 2031. Fortschritte bei der Edge-KI verlagern Sensoraufgaben von zentralisierten Clouds auf lokale Siliziumchips, wodurch Latenzzeiten eliminiert und der Energiebedarf gesenkt werden. Diese Verlagerung beschleunigt die Einführung im Gesundheitswesen, in der intelligenten Fertigung und in der Unterhaltungselektronik, da Entwickler dauerhaft aktive, energiesparende Datenerfassung priorisieren. Die Standardisierung zweidimensionaler Materialien erleichtert die Integration von Nanosensoren in flexible Substrate und eröffnet wasserdichte und auf der Haut montierbare Formfaktoren, die herkömmliches Silizium nicht bedienen kann. Gleichzeitig finanzieren staatliche Fördermittel, insbesondere in den Vereinigten Staaten und China, Pilotlinien, die Laborprototypen in die Hochvolumenproduktion überführen und Anbietern helfen, die Ausbeute-Lücke zu schließen, die die kommerzielle Skalierung lange begrenzt hat. Die Wettbewerbsintensität steigt, da Halbleiterhersteller Nanosensorik mit Logik und Speicher bündeln und so die Stücklistenkosten für vernetzte Geräte senken.

Wichtigste Erkenntnisse des Berichts

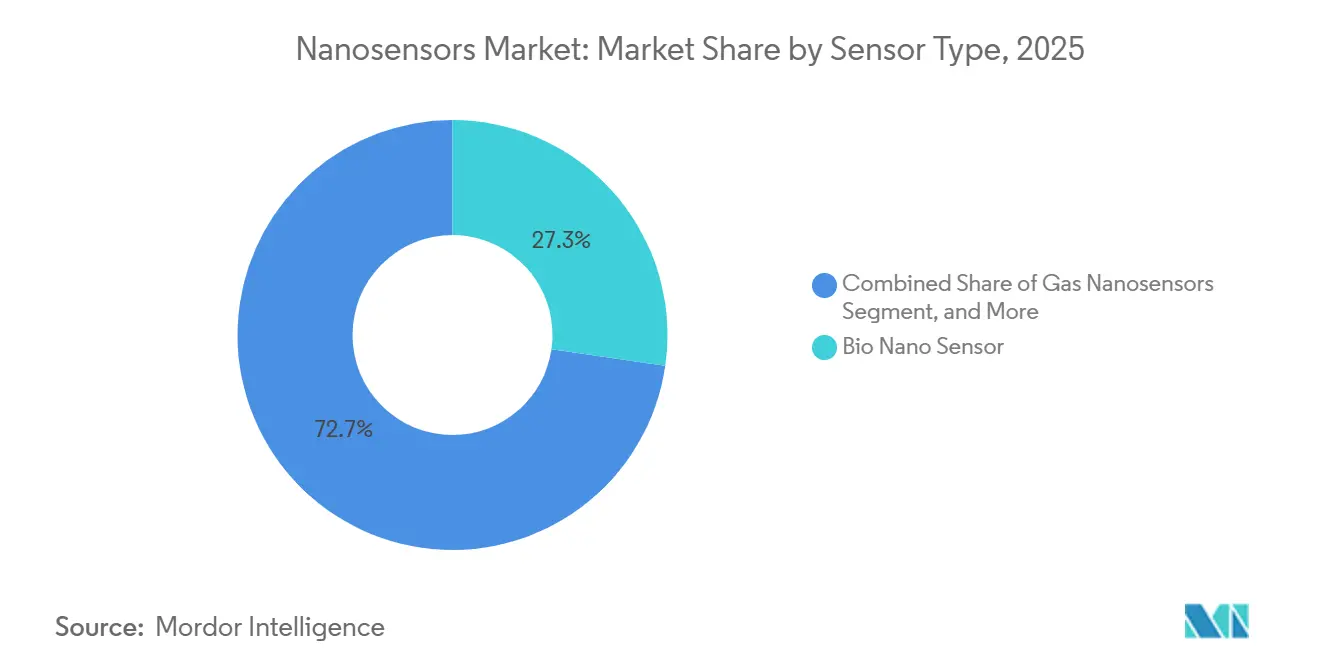

- Nach Sensortyp führten biologische Plattformen mit einem Nanosensoren Marktanteil von 27,28 % im Jahr 2025, während Gasdetektionssensoren bis 2031 voraussichtlich mit einem CAGR von 6,87 % wachsen werden.

- Nach Endverbrauchsbereich hielt das Gesundheitswesen im Jahr 2025 einen Nanosensoren Marktanteil von 31,19 %, und die Umweltüberwachung wird bis 2031 voraussichtlich mit einem CAGR von 6,96 % wachsen.

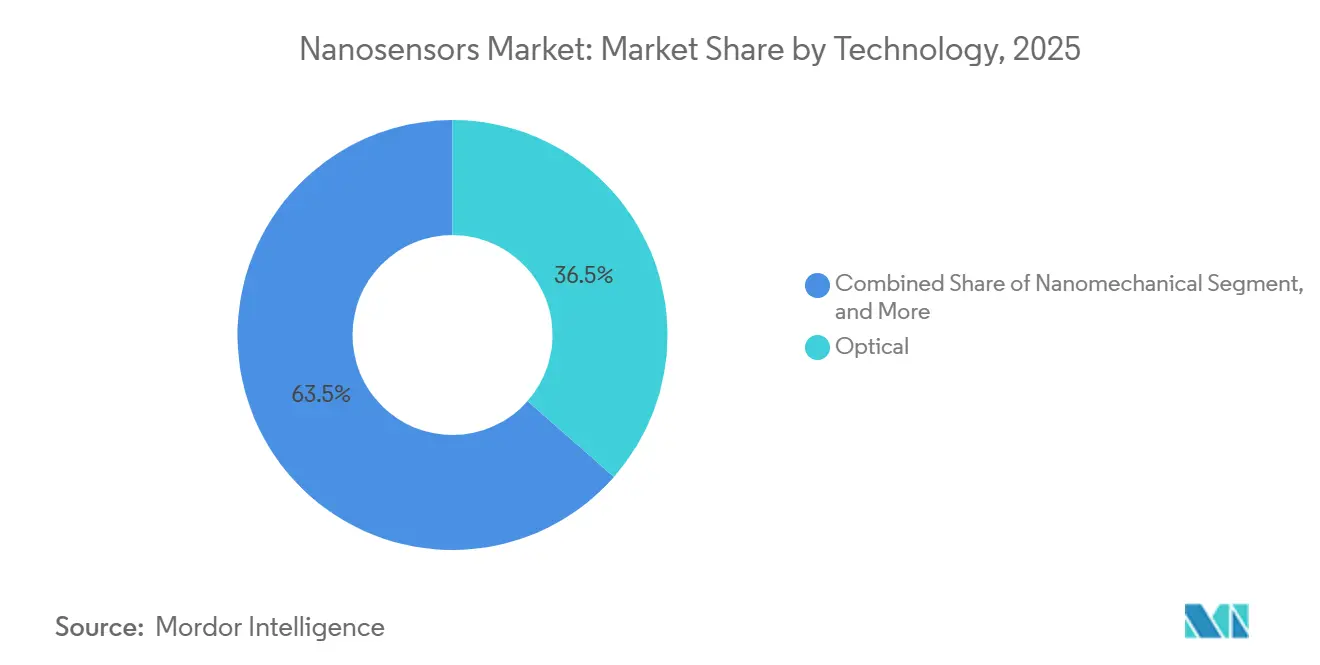

- Nach Technologie entfielen optische Methoden im Jahr 2025 auf einen Anteil von 36,48 % an der Nanosensoren Marktgröße, und nanomechanische Plattformen entwickeln sich mit einem CAGR von 6,73 % bis 2031.

- Nach Nanomaterial erfassten kohlenstoffbasierte Materialien im Jahr 2025 einen Anteil von 42,84 % an der Nanosensoren Marktgröße, während zweidimensionale Materialien bis 2031 mit einem CAGR von 7,11 % prognostiziert werden.

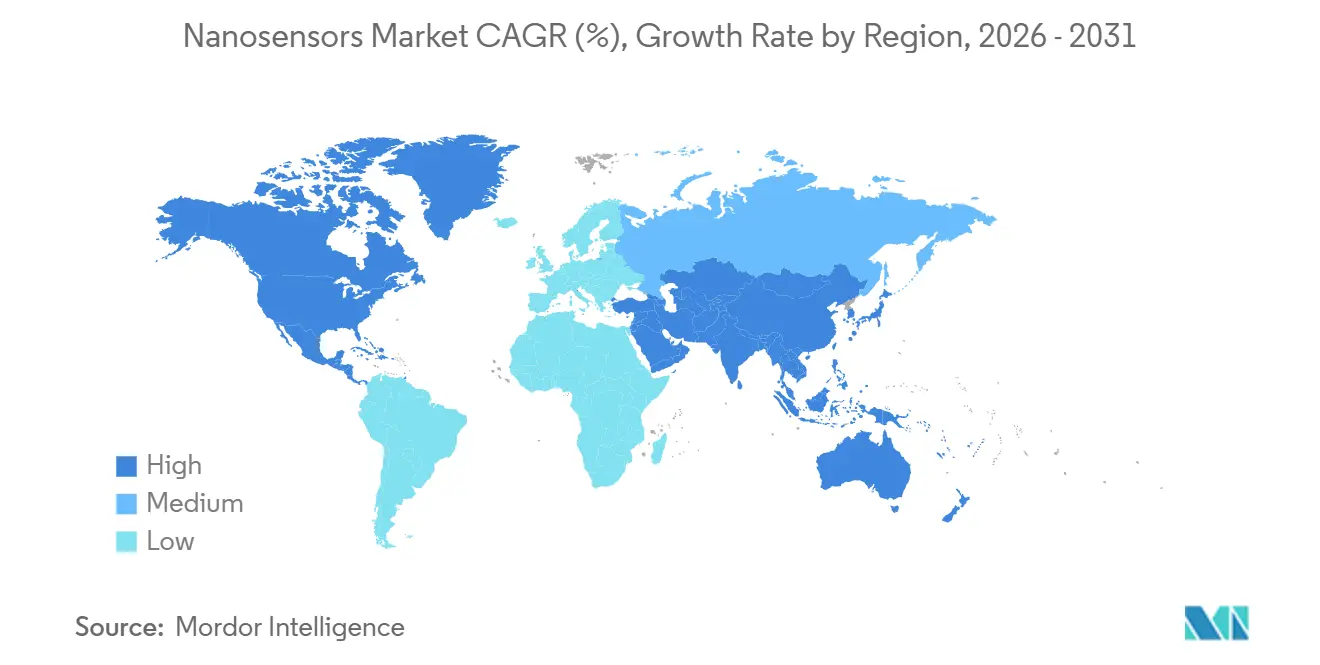

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Nanosensoren Marktanteil von 34,66 %, obwohl der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 7,23 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nanosensoren Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Edge-KI-gestützte autonome Nanosensornetzwerke | +1.20% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Miniaturisierung der Elektronik und Integration von Wearables | +1.10% | Global, angeführt von Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion der Point-of-Care-Diagnostik | +1.00% | Global, mit beschleunigter Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der industriellen IoT-Einsätze für vorausschauende Wartung | +0.90% | Global, konzentriert in industriellen Zentren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2-4 Jahre) |

| Staatlich geförderte Nanotechnologie-Forschungsprogramme | +0.80% | Nordamerika, Europa und asiatisch-pazifischer Raum (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Verbesserungen der Kostenkurve bei Quantenpunkten | +0.70% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Edge-KI-gestützte autonome Nanosensornetzwerke

Lokale Inferenz-Engines reduzieren Reaktionszeiten von mehreren hundert Millisekunden auf unter 10 Millisekunden – ein Schwellenwert, der Kollisionsvermeidung bei autonomen Robotern und Gestenerkennung bei Wearables ermöglicht.[1]Bosch Sensortec, "BHI385 IMU mit On-Device-KI," bosch-sensortec.com Samsung integrierte TensorFlow Lite im Jahr 2025 in seinen Biosensor-Siliziumchip, sodass Glukosemonitore Hypoglykämie 30 Minuten vor dem Einsetzen erkennen können, ohne Cloud-Verbindungen zu nutzen.[2]Samsung Electronics, "TensorFlow Lite Biosensor-Integration," samsung.com Die Energieeinsparungen verlängern die Gerätebetriebszeit von 2-3 Tagen auf eine volle Woche und unterstützen kabellose Nutzererlebnisse. Sensorknoten kalibrieren sich nun gegen benachbarte Peers, wodurch die Drift in entlegenen Luftqualitätsarrays reduziert wird, wo die Backhaul-Bandbreite knapp ist. Anbieter, die Nanosensoren mit neuronalen On-Chip-Beschleunigern kombinieren, bauen dauerhafte Leistungsvorteile auf.

Miniaturisierung der Elektronik und Integration von Wearables

Formfaktoren unter 5 Millimetern ermöglichen es Nanosensoren, unter die Haut oder in das Auge eingebracht zu werden, was die Möglichkeiten zur kontinuierlichen Überwachung für Sportler und Glaukompatienten erweitert. Nanowear strickt Kohlenstoffnanoröhren-Dehnungsmessstreifen in Stoffe ein, um kardiale Bioimpedanz zu erfassen und dabei die räumliche Auflösung von Brustgurten zu übertreffen. Durchbruchgeräte-Bezeichnungen für drei Nanosensor-Wearables im Jahr 2025 verkürzten die US-amerikanischen Prüfzyklen und beschleunigten kommerzielle Markteinführungen. Smartphone-Hersteller integrieren nun Gas-Nanosensoren, die Nutzer auf Formaldehyd in Innenräumen aufmerksam machen, und geben Premium-Telefonen einen greifbaren Gesundheitsvorteil. Die Verkleinerung auf unter einen Millimeter erhöht jedoch die Leistungsdichte auf über 10 W/cm², was die Branche zwingt, Mikrokanalkühlungen und neuartige Wärmespreizer zu erforschen.

Schnelle Expansion der Point-of-Care-Diagnostik

Handgehaltene Analysegeräte mit elektrochemischen Nanosensoren reduzieren Testzeiten von 24 Stunden auf unter 15 Minuten und ermöglichen eine Behandlung noch beim selben Besuch. Roches Malaria-Handgerät erreicht eine Sensitivität von 95 % an der Apothekentheke.[3]Roche, "Cobas Liat Malaria-Assay," roche.com Ein blutbasierter Alzheimer-Screening-Test misst Tau-217 mit einer Übereinstimmung von 89 % zu PET-Scans und verwandelt damit einen Krankenhauseingriff in eine Primärversorgungsleistung. In ländlichen Kliniken ohne Kühlmöglichkeiten setzte Medtronic 5.000 Glukose-Nanosensor-Kits ein, die Umgebungstemperaturen tolerieren. Geringerer Logistikaufwand senkt die Testkosten um 30-40 % und schafft eine solide Grundlage für die Kostenerstattung.

Anstieg der industriellen IoT-Einsätze für vorausschauende Wartung

Fabriken setzen Nanosensoren in rotierenden Maschinen ein, sodass Fehler Wochen vor einem katastrophalen Ausfall erkannt werden. Honeywells piezoelektrisches Paket löst Wellentaumeln im Submikrometerbereich auf und reduziert ungeplante Ausfallzeiten um ein Viertel. Gas-Nanosensoren in Chemieanlagen können nun zwischen 12 flüchtigen Verbindungen unterscheiden und verhindern anlagenweite Abschaltungen, wenn nur eine einzelne Kältemittelleitung undicht ist. Lockheed Martins Infrarot-Nanosensoren verfolgen die Wärme von Strahltriebwerken im Flug, verlängern Überholungsintervalle und sparen Millionen pro Flugzeugzelle. Digitale Zwillinge, die mit Nanosensordaten gespeist werden, sagen Degradationsszenarien voraus und leiten Wartungsteams mit datengesteuerten Zeitplänen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Skalierbarkeit der komplexen Nanofabrikation | -0.80% | Global, mit akuten Herausforderungen in der Hochvolumenfertigung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Regulatorischer Rückstand bei Nanotoxikologie-Standards | -0.60% | Global, mit besonderem Einfluss auf die Markteintrittszeiträume in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Signaldrift in Feldumgebungen mit hoher Luftfeuchtigkeit | -0.40% | Global, mit ausgeprägten Auswirkungen in tropischen und Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonzentration bei hochreinen einwandigen Kohlenstoffnanoröhren | -0.50% | Global, mit Abhängigkeiten von Lieferanten im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Skalierbarkeit der komplexen Nanofabrikation

Ausbeuteverluste von 30 % treten auf, wenn Designs von 150-mm-Forschungswafern auf 300-mm-Produktionswafer übertragen werden, was die Margen schmälert. Elektronenstrahlstrukturierung verläuft mit unter 10 Wafern pro Stunde, und Stiction zerstört nanomechanische Strukturen beim Freisetzungsätzen. STMicroelectronics meldete Ausbeuten unter 65 % vor jüngsten Prozessanpassungen. Die Atomlagenabscheidung, der Weg zu defektfreien Schichten, beschichtet mit einem Tempo von einem Ångström pro Zyklus und begrenzt die tägliche Produktion. Diese Gegenwindfaktoren verzögern die Skalierung von Quanten-Nanosensoren, die Defektdichten im Sub-ppb-Bereich benötigen, um die Kohärenz aufrechtzuerhalten.

Regulatorischer Rückstand bei Nanotoxikologie-Standards

Medizinische Implantate und einnehmbare Sensoren sehen sich mit Verlängerungen von 18–24 Monaten bei der Prüfung konfrontiert, da Sicherheitsprotokolle noch nicht festgelegt sind. ISO-Vokabular existiert, aber detaillierte Zytotoxizitätstests befinden sich noch im Entwurfsstadium. Die FDA-Leitlinien sind ein Jahrzehnt alt und entstanden vor der Verwendung zweidimensionaler Materialien, sodass Innovatoren ohne Vorlage dastehen. Im Rahmen der EU-REACH-Verordnung erfordert jede Nanomaterialvariante eine separate Registrierung, wobei die Testgebühren EUR 500.000 (USD 565.000) übersteigen. Startups fehlt oft das Kapital für parallele Studien, was den Markteintritt neuartiger Formfaktoren hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Biologische Plattformen führen, Gasdetektion beschleunigt sich

Biologische Geräte erfassten im Jahr 2025 einen Nanosensoren Marktanteil von 27,28 %, da ihre Femtomolar-Nachweisgrenzen frühe Krebs- und Infektionskrankheits-Screenings in die Routineversorgung brachten. Gassensoren sind auf dem Weg zu einem CAGR von 6,87 % bis 2031, angetrieben durch industrielle Emissionsvorschriften und Kabinenluftqualitätsfunktionen in Automobilen. Chemische Formate bleiben relevant und nutzen Farbveränderungen von Nanopartikeln für schnelle Auswertungen bei Feldwassertests. Physikalische Sensoren wandeln Dehnung und Temperatur in elektrische Signale um und schützen Brücken und Flugzeuge vor verborgenen Rissen. Quantenansätze, obwohl heute noch klein, kartieren unterirdische Magnetfelder für die Mineralexploration mit Mikrometerauflösung. Smartphone-OEMs bündeln nun Gasdetektion neben Kameras, um Produkt-Roadmaps aufzufrischen, während Laborgerätehersteller biologische und chemische Kanäle auf einem einzigen Chip kombinieren, um Krankheitserreger und Toxine gleichzeitig zu erkennen.

Einführungsmuster sind gestaffelt. Krankenhäuser tendieren zu biologischen und optischen Integrationen, während die Schwerindustrie auf robuste Gas- und physikalische Formate setzt, die Hitze und Vibrationen tolerieren. Regulatorische Zulassungen in der Onkologiediagnostik validieren Leistungsansprüche und treiben die klinische Nachfrage an. Das Verbraucherinteresse steigt, wenn Sensoren sofortige, umsetzbare Erkenntnisse liefern, wie z. B. Warnungen vor Kohlenmonoxid oder Allergenen. Der Hybridisierungstrend weitet sich daher aus, wobei Anbieter Gas- und biologische Stapel kombinieren, um sowohl chemische Lecks als auch mikrobielle Kontaminationen in Lebensmittelbetrieben zu erkennen. Der Nanosensoren Markt dreht sich weiterhin um Vielseitigkeit und belohnt Lieferanten, die mehrere Transduktionspfade mit gemeinsamer Ausleseelektronik verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbereich: Gesundheitswesen dominiert, Umweltüberwachung steigt stark an

Das Gesundheitswesen generierte im Jahr 2025 31,19 % des Umsatzes und nimmt weiterhin Volumen auf, dank Versicherungscodes, die schnelle Diagnostik und kontinuierliche Überwachung begünstigen. Krankenhäuser, Apotheken und häusliche Pflegeanbieter schätzen bedarfsgerechte Test-Workflows, die klinische Entscheidungszyklen verkürzen. Umweltnetzwerke, mit einem prognostizierten CAGR von 6,96 %, ziehen kommunale und industrielle Budgets an, die darauf abzielen, Schadstoffe in Echtzeit zu verfolgen. Unterhaltungselektronikmarken nutzen Nanosensoren zur Differenzierung von Wearables und integrieren Hydrations- und Glukoseschätzer, die Fitness-Apps unterstützen. Luft- und Raumfahrt sowie Verteidigung integrieren chemische Bedrohungssensoren, die auf Teile pro Milliarde empfindlich sind, sodass Soldaten frühzeitig gewarnt werden, bevor Expositionsschwellenwerte erreicht werden.

Industrie- und Automobilkunden verlassen sich auf Vibrations- und Temperatur-Nanosensoren für vorausschauende Wartung und reduzieren ungeplante Ausfallzeiten um 30-40 %. Energieversorger rüsten Transformatoren mit nanotechnologiefähigen Ölmonitoren aus, um millionenschwere Ausfälle zu verhindern. Medtronics einmal-pro-14-Tage-Kalibrierungs-Glukosepflaster senkte die Belastung für Nutzer und zeigte, dass schrittweise Workflow-Verbesserungen Einführungskurven beeinflussen können. Bei der Umweltüberwachung schrieben die Vereinigten Staaten stündliche Feinstaubberichte vor und zwangen 20.000 neue Sensorknoten auf Fabrikschornsteine. Das Wachstum jedes Bereichs hängt von der Balance zwischen Kosten und Spezifität ab. Die Nanosensoren Marktgröße für Umwelteinsätze profitiert von sinkenden Kosten pro Knoten, während das Margenprofil des Gesundheitswesens aufgrund erstattungsfähiger Einwegartikel attraktiv bleibt.

Nach Technologie: Optische Methoden dominieren, Nanomechanik gewinnt an Dynamik

Optische Plattformen hielten im Jahr 2025 36,48 % der Nachfrage, angetrieben durch Oberflächenplasmonenresonanz-Chips, die das Binden von Biomolekülen in Echtzeit ohne Markierungen beobachten. Nanomechanische Geräte sollten bis 2031 mit einem CAGR von 6,73 % steigen, da Cantilever Atto-Gramm-Massenauflösung erreichen und die Einzelvirus-Detektion für die Pandemiebereitschaft entscheidend wird. Elektrochemische Auslesungen bleiben grundlegend für Glukose- und Schwermetall-Assays, bei denen der Stromfluss die Analytkonzentration verfolgt. Elektromagnetische Resonatoren überwachen die Kühlkettenintegrität durch Erfassung von Frequenzverschiebungen, und piezoelektrische Stapel ernten mechanische Spannung in Flugzeugflügeln, um verborgene Risse aufzudecken.

Agilent kombinierte photonische Wellenleiter mit Mikrofluidik, um 96 Proteinmarker aus einem Tropfen Blut zu screenen und damit die Multiplex-Wirtschaftlichkeit zu beweisen. Nanomechanische Resonatoren bilden nun die Grundlage für tragbare Massenspektrometer für forensische Feldarbeit. Die Führungsposition der Optik bleibt bestehen, weil Labore bereits Fluoreszenz- und Spektralgeräte betreiben und das Personal Nanosensor-Kartuschen mit minimalem Umschulungsaufwand einsetzen kann. Hardware-Roadmaps deuten jedoch auf gemischte Systeme hin, die die Transduktion wählen, die für ein bestimmtes Ziel das sauberste Signal liefert. Der Wettbewerb dreht sich daher um Software, die multimodale Daten zusammenführt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nanomaterial: Kohlenstoffdominanz bleibt bestehen, zweidimensionale Materialien steigen auf

Kohlenstoffarchitekturen generierten im Jahr 2025 42,84 % des Umsatzes und profitierten von ausgereiften Lieferketten für einwandige Kohlenstoffnanoröhren und Elektronenmobilitäten, die die Picoampere-Detektion unterstützen. Zweidimensionale Alternativen, mit einem prognostizierten CAGR von 7,11 %, bieten transparente, flexible Schichten für Wearables der nächsten Generation. Gold- und Silbernanopartikel dominieren kostengünstige kolorimetrische Teststreifen, während Halbleiter-Quantenpunkte Multiplex-Fluoreszenz in der Wirkstoffforschung ermöglichen. Polymer-Nanokomposite verbinden Flexibilität mit chemischer Selektivität und ermöglichen konforme, schweißresistente Pflaster.

Samsungs USD 110 Millionen Partnerschaft mit GRAIL zielt auf die Graphen-Erfassung zirkulierender Tumor-DNA ab. Die Lieferkettenkonzentration bleibt ein Warnsignal, da nur eine Handvoll Raffinerien elektronikgradige Nanoröhren-Reinheit erreicht und Spotengpässe die Preise um 20 % in die Höhe getrieben haben. Gleichzeitig senkte die chemische Gasphasenabscheidung im Wafermaßstab die Graphenkosten von USD 500/cm² im Jahr 2024 auf unter USD 50 bis 2026 und kippte das Kosten-Nutzen-Verhältnis zugunsten der zweidimensionalen Rolle-zu-Rolle-Produktion. Die Materialwahl bestimmt zunehmend sowohl die Sensorempfindlichkeit als auch die Fertigungswirtschaftlichkeit und macht die Beschaffungsstrategie zu einem entscheidenden Element des Wettbewerbsvorteils im Nanosensoren Markt.

Geografische Analyse

Nordamerika führte den Nanosensoren Markt im Jahr 2025 mit einem Umsatzanteil von 34,66 %, unterstützt durch Zuschüsse der Nationalen Wissenschaftsstiftung von über USD 200 Millionen pro Jahr. Die Vereinigten Staaten sichern den Großteil des regionalen Aufkommens dank Zulassungen der Lebensmittel- und Arzneimittelbehörde, die klinische Einführungen beschleunigen, und Verträgen des Verteidigungsministeriums, die die Luft- und Raumfahrtnachfrage verankern. Kanada konzentriert sich auf Bergbau- und Umwelteinsätze und nutzt Nanosensoren, um Lecks in Abraumteichen zu verfolgen, bevor sie Wasserläufe bedrohen. Mexikos Automobilcluster integrieren Pakete für vorausschauende Wartung in Montageanlagen, obwohl die lokale Fertigung begrenzt bleibt.

Europa verfügt über eine vielfältige Forschungsbasis, kämpft jedoch mit langwierigen Zertifizierungen unter REACH, was die Markteinführungszeit um bis zu 18 Monate verlängert. Deutschland und Frankreich leiten Mittel in Industrie-4.0-Nachrüstungen, und das Vereinigte Königreich fördert atembasierte Diagnostik durch öffentlich-private Konsortien. Südeuropa priorisiert landwirtschaftliche Bodensensor-Pilotprojekte zur Bewältigung von Wasserknappheit. Die Gesamtakzeptanz ist stetig, hinkt aber den Vereinigten Staaten hinterher, da Compliance-Kosten die Einführungsschwellen erhöhen.

Der asiatisch-pazifische Raum ist der schnellste Wachstumsmarkt, mit einem prognostizierten CAGR von 7,23 %, da China die Fertigungskapazitäten im Rahmen seines 14. Fünfjahresplans ausbaut und Japans Gesellschaft 5.0 Sensoren in städtische Netze integriert. Südkoreas Speicherriesen verbinden Nanosensoren mit Speichertechnologie und produzieren selbstkalibrierte intelligente Knoten. Indiens Smart-City-Programm rüstet kommunale Busse mit Luftqualitäts-Nanosensoren aus, sodass Bewohner Verschmutzungswarnungen über mobile Apps erhalten, obwohl Finanzierungszyklen die Abdeckung verlangsamen können. Südostasien, angeführt von Singapur, inkubiert Startups, die Nanosensoren mit Blockchain-Rückverfolgbarkeit in Lebensmittellieferketten verbinden.

Südamerika und der Nahe Osten verfolgen Pilotprojekte in einem frühen Stadium. Brasilien testet Boden-Nährstoff-Nanosensoren zur Optimierung des Düngereinsatzes, während die Vereinigten Arabischen Emirate Wasserleitungsdetektoren installieren, die Lecks in der Wüsteninfrastruktur stoppen. Afrika befindet sich in einem frühen Stadium, gewinnt aber an Beweispunkten; der Wissenschaftsrat Südafrikas setzte im Jahr 2025 500 Luftqualitätsknoten ein und zeigt einen Weg zu kontinentweiten Netzwerken auf, sobald die Geberfinanzierung stabilisiert ist. Infrastrukturbereitschaft, regulatorische Klarheit und lokale Fertigungstiefe werden das Tempo bestimmen, mit dem jede Region ihren Anteil an der Nanosensoren Marktgröße ausbaut.

Wettbewerbslandschaft

Der Nanosensoren Markt weist eine moderate Fragmentierung auf, wobei etablierte Unternehmen wie Agilent Technologies und Bruker ihre installierten Laborinstrumente nutzen, um Nanosensor-Module anzubinden. Halbleiterhersteller, darunter STMicroelectronics und Samsung Electronics, integrieren Nanosensoren in mikroelektromechanische Portfolios und nutzen bestehende Reinräume, um eigenständige Sensorhersteller bei den Kosten zu unterbieten. Startups wie Nanowear und Applied Nanodetectors sind auf Textilien oder Gasanalytik spezialisiert und zielen auf Nischen ab, die von Breitlieferanten nicht bedient werden.

Die Differenzierung hängt von der Nanomaterialauswahl und der Transduktionsarchitektur ab. Honeywell meldete im Jahr 2025 47 Patente rund um temperaturbeständige piezoelektrische Verbundwerkstoffe an und verdeutlicht damit das Rennen um grundlegendes geistiges Eigentum. Zusammenarbeit ist ein weiterer Hebel; Sensorhersteller kooperieren mit Pharmaunternehmen, um Begleitdiagnostika zu entwickeln, die wiederkehrende Reagenzienverkäufe generieren, die die Hardware-Margen übertreffen. Regulatorische Arbitrage tritt ebenfalls auf: Wellness-Gadgets umgehen die medizinische Klassifizierung, indem sie Ausgaben als informativ kennzeichnen, und verkürzen so Genehmigungszyklen auf unter ein Jahr.

Der Preisdruck nimmt zu, da Unterhaltungselektronikmarken mehrere Sensoren in einzelnen Chips bündeln. Anbieter, die Logik, Speicher und Sensorik gemeinsam fertigen können, genießen einen strukturellen Kostenvorteil. Dennoch bleibt die Leistung für klinische und Luft- und Raumfahrtkunden, die keine Genauigkeit gegen Preis eintauschen wollen, vorrangig. Folglich teilt sich das Wettbewerbsfeld in hochgenaue Spezialisten und kostenoptimierte Generalisten auf, wobei mittlere Anbieter unter Druck geraten. Fusionen und gezielte Akquisitionen werden erwartet, da Unternehmen Technologielücken schließen und Breite über Endmärkte hinweg anstreben.

Marktführer im Nanosensoren Bereich

Agilent Technologies Inc.

Analog Devices Inc.

Honeywell International Inc.

OMRON Corporation

Bruker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung Electronics weitete seine Zusammenarbeit mit GRAIL aus und investierte zusätzliche USD 110 Millionen, um Graphen-Nanosensoren in Mehrkrebs-Screening-Plattformen für asiatische Märkte zu integrieren.

- Dezember 2025: Hoffmann-La Roche erhielt die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für seinen blutbasierten Alzheimer-Test, der auf Goldnanopartikel-Elektroden mit 89 % PET-Scan-Übereinstimmung basiert.

- November 2025: Lockheed Martin sicherte sich einen Vertrag über USD 132,4 Millionen zur Ausrüstung von F/A-18-Kampfflugzeugen mit Infrarot-Nanosensoren, die Triebwerksüberholungsintervalle um 15 % verlängern.

- Oktober 2025: Bosch Sensortec brachte den BMV080-Partikelsensor auf den Markt und nutzt Metalloxid-Nanosensoren, um Referenzgeräte zu einem Fünfzigstel der Kosten zu erreichen.

Berichtsumfang des globalen Nanosensoren Markts

Der Nanosensoren Marktbericht ist segmentiert nach Sensortyp (Biologisch, Chemisch, Physikalisch, Quanten, Gas), Endverbrauchsbereich (Gesundheitswesen, Unterhaltungselektronik, Luft- und Raumfahrt sowie Verteidigung, Automobil und Industrie, Energie und Stromerzeugung, Umweltüberwachung), Technologie (Elektrochemisch, Optisch, Elektromagnetisch, Piezoelektrisch, Nanomechanisch), Nanomaterial (Kohlenstoffbasiert, Metallbasierte Nanopartikel, Halbleiter-Quantenpunkte, Polymerbasierte Nanokomposite, Zweidimensionale Materialien), und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Biologische Nanosensoren |

| Chemische Nanosensoren |

| Physikalische Nanosensoren |

| Quanten-Nanosensoren |

| Gas-Nanosensoren |

| Gesundheitswesen |

| Unterhaltungselektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Industrie |

| Energie und Stromerzeugung |

| Umweltüberwachung |

| Elektrochemisch |

| Optisch |

| Elektromagnetisch |

| Piezoelektrisch |

| Nanomechanisch |

| Kohlenstoffbasierte Nanomaterialien |

| Metallbasierte Nanopartikel |

| Halbleiter-Quantenpunkte |

| Polymerbasierte Nanokomposite |

| Zweidimensionale Materialien (Graphen, Übergangsmetall-Dichalkogenide) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Sensortyp | Biologische Nanosensoren | |

| Chemische Nanosensoren | ||

| Physikalische Nanosensoren | ||

| Quanten-Nanosensoren | ||

| Gas-Nanosensoren | ||

| Nach Endverbrauchsbereich | Gesundheitswesen | |

| Unterhaltungselektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil und Industrie | ||

| Energie und Stromerzeugung | ||

| Umweltüberwachung | ||

| Nach Technologie | Elektrochemisch | |

| Optisch | ||

| Elektromagnetisch | ||

| Piezoelektrisch | ||

| Nanomechanisch | ||

| Nach Nanomaterial | Kohlenstoffbasierte Nanomaterialien | |

| Metallbasierte Nanopartikel | ||

| Halbleiter-Quantenpunkte | ||

| Polymerbasierte Nanokomposite | ||

| Zweidimensionale Materialien (Graphen, Übergangsmetall-Dichalkogenide) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Nanosensoren Markt bis 2031 sein?

Es wird prognostiziert, dass er USD 1,28 Milliarden erreichen wird, was einem CAGR von 6,14 % über 2026-2031 entspricht.

Welcher Sensortyp generiert derzeit den höchsten Umsatz?

Biologische Plattformen führen mit einem Anteil von 27,28 % im Jahr 2025.

Welcher Bereich wächst bis 2031 am schnellsten?

Die Umweltüberwachung weist den höchsten prognostizierten CAGR von 6,96 % auf.

Warum gewinnen zweidimensionale Materialien an Bedeutung?

Sinkende Synthesekosten im Wafermaßstab und überlegene Flexibilität treiben einen CAGR von 7,11 % für diese Materialklasse an.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum, gestützt durch staatliche Programme, wird voraussichtlich mit einem CAGR von 7,23 % wachsen.

Was ist das Haupthindernis für die Massenproduktion?

Ausbeuteverluste bei der Skalierung auf 300-mm-Wafer bleiben der wichtigste Engpass und reduzieren das Gesamtwachstum um 0,8 %.

Seite zuletzt aktualisiert am: