Marktgröße und Marktanteil für mRNA-Impfstoffe und Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.17 Milliarden US-Dollar |

| Marktgröße (2031) | 11.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mRNA-Impfstoffe und Therapeutika von Mordor Intelligence

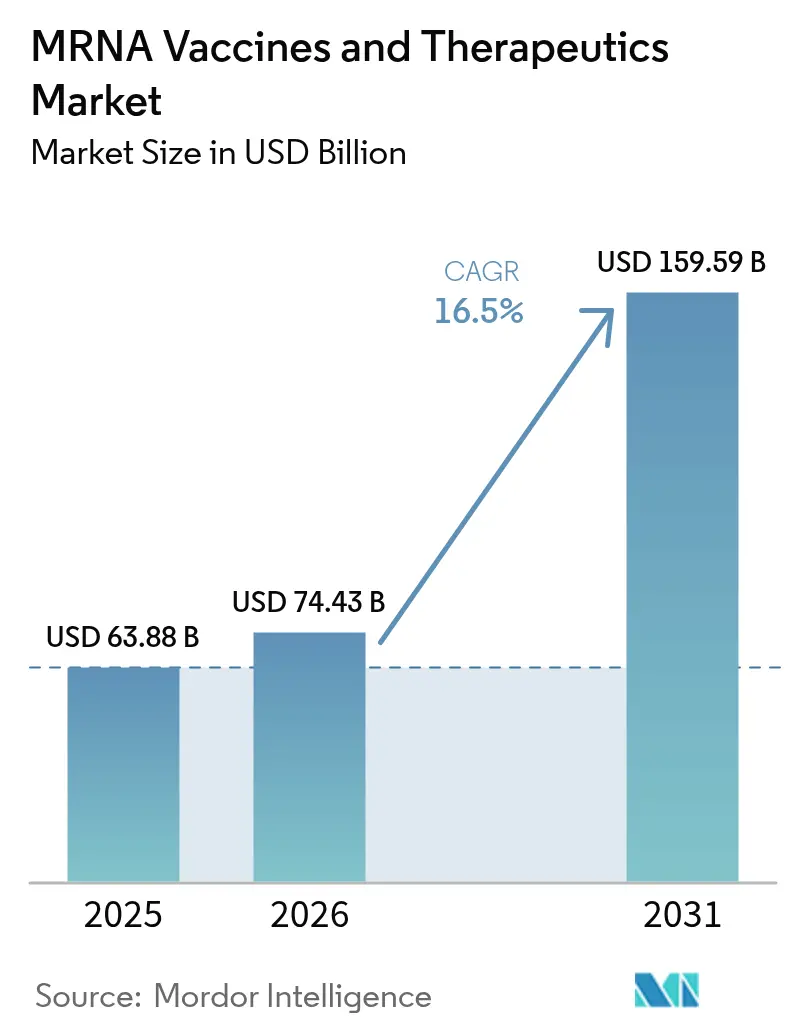

Die Marktgröße für mRNA-Impfstoffe und Therapeutika wurde im Jahr 2025 auf 63,88 Milliarden USD geschätzt und soll von 74,43 Milliarden USD im Jahr 2026 auf 159,59 Milliarden USD bis 2031 wachsen, bei einem CAGR von 16,5 % während des Prognosezeitraums (2026–2031).

Der Markt für mRNA-Impfstoffe und Therapeutika vollzieht den Übergang von einem notfallzentrierten Modell hin zu einer breiteren Plattform mit Schwerpunkt auf Onkologie, seltenen Erkrankungen und Autoimmunerkrankungen, da klinische Daten reifen und Erstattungsrahmen sich weiterentwickeln. Diese Expansion wird durch öffentliche Finanzierung für Modalitäten der nächsten Generation, dedizierte regulatorische Wege, die schnellere Prüfungen ermöglichen, sowie steigende Investitionen in skalierbare Fertigung gestärkt. Entwickler stärken die Verabreichungswissenschaft und das Antigendesign, um Dauerhaftigkeit und Sicherheit zu verbessern und gleichzeitig die Kühlkettenbelastung in ressourcenarmen Umgebungen zu senken. Private Kanäle expandieren, da Krebs- und Seltene-Krankheiten-Programme späte klinische Phasen erreichen und in Krankenhausnetzwerke und Spezialapotheken einziehen. Der Markt für mRNA-Impfstoffe und Therapeutika profitiert zudem von staatlichen Fertigungsagenden, die das Versorgungsrisiko reduzieren und regionale Resilienz fördern.

Wichtigste Erkenntnisse des Berichts

- Nach mRNA-Konstrukttyp führte konventionelle nicht-replizierende mRNA mit einem Anteil von 65,10 % am Markt für mRNA-Impfstoffe und Therapeutika im Jahr 2025, während selbstverstärkende mRNA bis 2031 voraussichtlich mit einem CAGR von 17,10 % voranschreiten wird.

- Nach Therapiebereich entfielen auf Infektionskrankheiten 49,85 % der Marktgröße für mRNA-Impfstoffe und Therapeutika im Jahr 2025, während die Onkologie mit einem CAGR von 17,20 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

- Nach Verabreichungssystem hielten Lipid-Nanopartikel im Jahr 2025 einen Umsatzanteil von 67,60 %; virale Vektoren weisen mit 16,95 % den höchsten prognostizierten CAGR zwischen 2026 und 2031 auf.

- Nach Vertriebskanal erfasste die öffentliche Beschaffung 69,10 % des Umsatzes im Jahr 2025, während der private Kanal bis 2031 voraussichtlich mit einem CAGR von 17,25 % expandieren wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,95 %; der asiatisch-pazifische Raum wird im gleichen Zeitraum voraussichtlich mit einem CAGR von 17,35 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mRNA-Impfstoffe und Therapeutika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nachfrageschub durch Pandemievorsorge | +2.8% | Global, mit höchster Intensität in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische und Infektionskrankheiten | +3.1% | Global, APAC und MEA zeigen beschleunigtes Wachstum | Langfristig (≥ 4 Jahre) |

| Eskalation der staatlichen und Risikokapital-F&E-Finanzierung | +2.5% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Kommerzieller Machbarkeitsnachweis nach COVID-19 | +3.4% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuertes Nutzlastdesign beschleunigt die Pipeline | +1.9% | Nordamerika, EU, ausgewählte APAC-Zentren | Langfristig (≥ 4 Jahre) |

| Verteilte modulare Fertigungszentren in Ländern mit niedrigem und mittlerem Einkommen | +2.2% | APAC-Kern, Ausstrahlungseffekte auf MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch Pandemievorsorge

Die staatliche Vorsorgeförderung stützt den Markt für mRNA-Impfstoffe und Therapeutika, da Gesundheitsbehörden über COVID-19 hinaus auf Influenza, Mpox und Tuberkulose blicken. BARDAs Förderung in Höhe von 176 Millionen USD für Moderna für einen H5-Influenza-Kandidaten verankert einen mehrjährigen Beschaffungsfahrplan. [1]Moderna, Inc., "Moderna erhält die US-FDA-Zulassung für den RSV-Impfstoff mRESVIA," modernatx.com CEPI folgte mit einer Einrichtungszusage in Höhe von 145 Millionen USD, die es BioNTech ermöglicht, Abfüll- und Verpackungskapazitäten für Malaria-Antigene in Ruanda gemeinsam zu nutzen. Im Wandel von reaktiver Beschaffung hin zu proaktivem Kapazitätsaufbau unterstützen Regierungen nun Plattformen, die sich schnell an neue Antigene anpassen können. Im Haushaltsjahr 2025 stellte die US-amerikanische Behörde für biomedizinische Forschung und Entwicklung 1,2 Milliarden USD für Impfstoffplattformen der nächsten Generation bereit, mit Schwerpunkt auf mRNA-Initiativen gegen Influenza und andere hochgefährliche Krankheitserreger. Unterdessen reservierte die Europäische Behörde für Krisenvorsorge und -reaktion im Gesundheitsbereich 6 Milliarden EUR für den Zeitraum 2022 bis 2027. Sie unterstützten regionale mRNA-Zentren in Polen, Spanien und Rumänien, die jeweils darauf ausgelegt sind, innerhalb von sechs Monaten nach Identifizierung eines Krankheitserregers 50 Millionen Dosen zu produzieren.[2]Moderna, Inc., "Moderna erhält Projektförderung durch das Konsortium für schnelle Reaktionspartnerschaften von BARDA zur Beschleunigung der Entwicklung eines mRNA-basierten Pandemie-Influenza-Impfstoffs," modernatx.com Diese strategischen Schritte verlängern nicht nur die Planungshorizonte, sondern festigen auch mehrjährige Lieferverpflichtungen, selbst wenn die Dringlichkeit der COVID-19-Volumina nachlässt. Der Markt für mRNA-Impfstoffe und Therapeutika, der auf Bevorratungsstrategien und saisonale Kampagnen gegen Atemwegsviren ausgerichtet ist, findet seinen Platz, während nationale Behörden ihre Pandemiestrategien verfeinern. Darüber hinaus stärkt der Rahmen aus Vorabverträgen und Bereitschaftsfinanzierung Frühphasenprogramme und stellt sicher, dass diese bei erhöhten Bedrohungslagen schnell vorangetrieben werden können.

Zunehmende Belastung durch chronische und Infektionskrankheiten

Da sich die Trends bei der antimikrobiellen Resistenz verschärfen, wächst die Dringlichkeit der Impfstoffentwicklung gegen bestimmte bakterielle Bedrohungen. Partnerschaften, darunter eine bemerkenswerte Zusammenarbeit zwischen BioNTech und der Bill & Melinda Gates Foundation, intensivieren ihre Bemühungen. Im Jahr 2024 stellten sie eine Initiative in Höhe von 100 Millionen USD vor, die mRNA-Kandidaten gegen Tuberkulose und Malaria Anfang 2025 in Phase-1-Studien in Ruanda und Tansania vorantreibt. Projektionen der Internationalen Agentur für Krebsforschung unterstreichen einen wachsenden Behandlungspool für Krebs und betonen die Bedeutung sowohl personalisierter als auch allgemein verfügbarer mRNA-Immuntherapien. Darüber hinaus zeigte eine Zwischenauswertung von Modernas mRNA-4157 in Kombination mit Pembrolizumab eine vielversprechende Reduktion des Rückfall- oder Sterberisikos um 44 % bei Hochrisiko-Melanompatienten. Dieser Befund bestätigt nicht nur das therapeutische Potenzial von mRNA über Infektionskrankheiten hinaus, sondern signalisiert auch eine breitere Expansion des Marktes für mRNA-Impfstoffe und Therapeutika. Entwickler konzentrieren sich nun intensiv auf Präventivimpfstoffe gegen persistente Krankheitserreger und therapeutische Lösungen für verbreitete Krebsarten.

Eskalation der staatlichen und Risikokapital-F&E-Finanzierung

Staatsfonds und erstklassige Investoren verstärken die Kapitalflüsse in der Frühphase. Das Vereinigte Königreich sagte BioNTech 129 Millionen GBP für genomgesteuerte Zelltherapien zu, während Australiens RNA Blueprint bis 2033 einen BIP-Beitrag von 8 Milliarden USD prognostiziert, gestützt durch staatliche Zuschüsse an Aurora Biosynthetics. Privatplatzierungen bleiben robust; Exsilio Biotech startete mit 82 Millionen USD, und RNAimmune hat bisher 39,35 Millionen USD eingeworben. Dieses gemischte Finanzierungsmodell verkürzt die Liquiditätsengpässe, die erstklassige Programme häufig behindern. Im Jahr 2025 erhielt die öffentliche Forschungsfinanzierung für mRNA-Wissenschaft einen erheblichen Schub, als die US-amerikanischen Nationalen Gesundheitsinstitute (NIH) beträchtliche 450 Millionen USD ausschütteten. Diese Mittel, die über ein mRNA-Forschungsnetzwerk kanalisiert werden, konzentrieren sich auf Bereiche wie zirkuläre mRNA, trans-amplifizierende Designs und innovative Träger. Diese von den NIH geförderten Programme sollen die Lücke zwischen akademischen Labors und Biotechnologieunternehmen schließen und den Weg von der Entdeckung bis zu ersten Studien am Menschen beschleunigen. Dank dieser verbesserten Infrastruktur wurde der Zeitraum von der Antigenauswahl bis zum klinischen Machbarkeitsnachweis deutlich verkürzt, insbesondere in Bereichen wie Onkologie und Infektionskrankheiten.

Kommerzieller Machbarkeitsnachweis nach COVID-19

Regulierungsbehörden erteilen Rekordmengen an Durchbruch- und Prioritätsprüfungsbezeichnungen für mRNA-Produkte und wandeln wissenschaftliches Versprechen in verlässliche kommerzielle Cashflows um. Die FDA genehmigte Modernas RSV-Impfstoff für Erwachsene zwischen 18 und 59 Jahren im Juni 2025 und erweiterte damit die Produktfamilie über die ursprüngliche Indikation für Personen ab 60 Jahren hinaus. Japans Zulassung von ARCT-154, der ersten selbstverstärkenden mRNA gegen SARS-CoV-2, signalisierte Asiens Bereitschaft, neuartige Konstrukte zu übernehmen. Diese Meilensteine geben Kostenträgern und Investoren greifbare Referenzpunkte für die Erstattung und beschleunigen Pipeline-Bewertungsaufwertungen im gesamten Markt für mRNA-Impfstoffe und Therapeutika.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kühlkette und strenge regulatorische Compliance | -1.4% | Global, akut in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten und Komplexität der Skalierung | -1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Bevorstehender Ablauf von Pandemie-Vorabkaufvereinbarungen schafft Nachfrageklippe | -2.1% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Überprüfung von Toxizitätsprofilen der Lipid-Nanopartikel | -0.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kühlkette und strenge regulatorische Compliance

Die Tiefkühlverteilung erfordert für viele Formulierungen nach wie vor eine Lagerung bei −20 °C bis −80 °C, was die Logistik in äquatorialen Klimazonen belastet. Japanische Entwickler testen thermostabile Hilfsstoffe, die die Wirksamkeit 14 Tage bei 8 °C erhalten, doch der kommerzielle Rollout steckt noch in den Kinderschuhen. Auf regulatorischer Seite schreibt die aktualisierte CMC-Leitlinie der FDA eine detaillierte Berichterstattung über Prozessanalytik und kritische Qualitätsattribute vor, was die Vorbereitungszeiten für Zulassungsdossiers verlängert. Während das Plattformbezeichnungs-Label der Behörde beschleunigte Prüfungen ermöglicht, haben bisher nur eine Handvoll Antragsteller dieses erhalten, was die kurzfristige Entlastung begrenzt. [3]Matthew O'Brien Laramy, "Strategien für Chemie, Herstellung und Kontrolle bei der Verwendung neuartiger Hilfsstoffe in Lipid-Nanopartikeln," Nature Nanotechnology, nature.com

Hohe Produktionskosten und Komplexität der Skalierung

Kapitalintensive Anlagen und maßgeschneiderte Rohstoffe halten die Herstellungskosten für neuere Konstrukte über 2 USD pro Dosis, verglichen mit unter 1 USD für traditionelle Impfstoffe. Kontinuierliche Fertigung kann die Stückkosten um 32 % senken, doch der hohe Vorabaufwand für Automatisierung schreckt mittelständische Marktteilnehmer ab. Anlagen in Schwellenmärkten kämpfen zudem mit Fachkräftemangel in der analytischen Entwicklung, was zu einer kostspieligen Abhängigkeit von Expatriate-Expertise führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach mRNA-Konstrukttyp: Selbstverstärkende Varianten gewinnen an Bedeutung

Die Marktgröße für mRNA-Impfstoffe und Therapeutika nach Konstrukttypen wird weiterhin von konventionellen nicht-replizierenden Formaten dominiert. Diese Linie behielt im Jahr 2025 einen Anteil von 65,10 %, da bestehende Anlagen, regulatorische Präzedenzfälle und validierte analytische Assays die Skalierungsreibung minimieren. Die Nachfrage hält bei RSV- und Influenza-Auffrischungsimpfungen an und sichert den Basisumsatz, auch wenn der Wettbewerbsdruck zunimmt. Selbstverstärkende mRNA beschleunigt sich zwischen 2026 und 2031 mit einem CAGR von 17,10 % aufgrund ihres geringeren Dosisbedarfs und der verbesserten Antigenbeständigkeit, die zusammen die Behandlungskosten pro Patient senken. Japans Zulassung von ARCT-154 schuf eine regulatorische Vorlage, die andere Jurisdiktionen nun untersuchen, was das wahrgenommene Entwicklungsrisiko für Start-ups reduziert.

Zirkuläre RNA der zweiten Generation gewinnt trotz begrenzter kommerzieller Präsenz an Dynamik. Sail Biomedicines synthetisierte 8.000-Nukleotid-Konstrukte im Labormaßstab und demonstrierte die technische Machbarkeit für große therapeutische Nutzlasten. Branchenbeobachter erwarten, dass zirkuläre Modalitäten lineare Vorlagen innerhalb eines Jahrzehnts ablösen werden, da sie der Exonuklease-Degradation widerstehen und daher die Proteinexpression verlängern. Parallele akademische Forschung an der Universität Nagoya präsentiert eine krankheitszellselektive Translationsinitiierung, die auf Onkologie-Anwendungen mit minimaler Off-Target-Toxizität hindeutet. Insgesamt diversifizieren diese Innovationen den Markt für mRNA-Impfstoffe und Therapeutika und ziehen Plattformlizenzierungsgeschäfte von Unternehmen an, denen interne RNA-Chemie-Expertise fehlt.

Nach Therapiebereich: Onkologie-Pipelines beschleunigen sich

Infektionskrankheiten blieben die primäre Umsatzsäule und sicherten 49,85 % des Umsatzes im Jahr 2025, da COVID-19-Auffrischungsimpfungen, RSV-Impfungen und pädiatrische Kombinationsimpfstoffe die Beschaffungspipelines des öffentlichen Sektors füllten. Über Atemwegsviren hinaus schreiten Norovirus- und Zytomegalievirus-Programme auf späte klinische Phasen zu und stärken den Volumenausblick. Dennoch verzeichnet die Onkologie mit einem CAGR von 17,20 % die schnellste Expansion, katalysiert durch die wegweisende 49-prozentige Reduktion des Melanomrückfalls durch mRNA-4157 plus Pembrolizumab. Die Durchbruchtherapiebezeichnung der FDA für dieses Regime beschleunigte die Studieneinschreibung bei Lungen- und Blasenkrebs und erweiterte die adressierbaren Patientenpools.

Die Onkologiewelle diversifiziert sich auch geografisch. Likang Life Sciences erhielt die IND-Freigabe der FDA für einen personalisierten Neoantigen-Impfstoff, der zu einem Zehntel der Kosten vergleichbarer westlicher Protokolle hergestellt wird. Chinesische Krankenhäuser erproben diese Regime unter privaten Zahlungsmodellen, was auf Kostenträgerflexibilität bei überzeugenden Wirksamkeitsendpunkten hindeutet. Die Autoimmunforschung folgt einem ähnlichen Verlauf; Cartesian Therapeutics' Descartes-08 erreichte Phase 3 bei Myasthenia gravis, und OSE Immunotherapeutics treibt IL-35-tolerierende Konstrukte für Autoimmunhepatitis voran. Jede Erfolgsgeschichte stärkt das Vertrauen, dass der Markt für mRNA-Impfstoffe und Therapeutika außerhalb seiner Ursprünge bei Infektionskrankheiten nachhaltig wachsen kann.

Nach Verabreichungssystem: Virale Vektoren entstehen für In-vivo-Anwendungen

Lipid-Nanopartikel dominierten im Jahr 2025 mit einem Anteil von 67,60 %, da bestehende Zulassungsdossiers und etablierte Rohstofflieferketten regulatorische Einreichungen vereinfachen. Formulierungswissenschaftler optimieren ionisierbare Lipid-pKa-Werte, um die Verteilung auf in Lymphknoten ansässige dendritische Zellen zu lenken und damit die Impfstoffwirksamkeit zu steigern. Blut-Hirn-Schranken-penetrierende Lipid-Nanopartikel haben eine 12-fach höhere Transfektion des Zentralnervensystems im Vergleich zu Materialien der ersten Generation erreicht und eröffnen neurologische Indikationen. Virale Vektoren weisen trotz historischer Sicherheitsbedenken nun einen CAGR von 16,95 % durch gentechnisch veränderte Kapsiden auf, die vorbestehende Immunität umgehen und mRNA-Nutzlasten effizient in solide Tumoren liefern.

Gleichzeitig gewinnen polymere Nanopartikel und „nackte” mRNA, die über nadelfreie Strahlgeräte verabreicht wird, für chronische Indikationen an Forschungsinteresse. Frühe Daten zeigen eine vergleichbare Antigenexpression bei reduzierter systemischer Reaktogenität, ein Attribut, das für wiederholte Dosierungspläne in der Onkologie-Erhaltungstherapie wertvoll ist. Kontinuierliche Mikrofluidik standardisiert zudem Partikelgröße und Einkapselungseffizienz im Maßstab und senkt das Chargenausfallrisiko. Diese Fortschritte sichern die Wettbewerbsdifferenzierung und gewährleisten anhaltende Kapitalzuflüsse in Verabreichungstechnologien innerhalb des breiteren Marktes für mRNA-Impfstoffe und Therapeutika.

Nach Vertriebskanal: Private Netzwerke skalieren für Spezialtherapeutika

Öffentliche Kanäle erfassten 69,10 % des Umsatzes im Jahr 2025, da nationale Impfprogramme Pandemievorräte und saisonale Auffrischungsimpfungen in großen Mengen beschaffen. Das US-amerikanische Programm „Vaccines for Children” umfasst nun mRNA-Influenza-Impfungen und festigt damit die Dominanz des öffentlichen Volumens weiter. Der private Sektor soll jedoch mit einem CAGR von 17,25 % wachsen, da personalisierte Krebsimpfstoffe und Therapeutika für seltene Erkrankungen spezialisierte Infusionszentren außerhalb der öffentlichen Infrastruktur erfordern. Onkologienetzwerke wie das Memorial Sloan Kettering integrieren Point-of-Care-Sequenzierung mit schneller mRNA-Synthese, um individualisierte Impfstoffe innerhalb von sechs Wochen nach der Tumorbiopsie zu liefern – ein Arbeitsablauf, der schlecht mit öffentlichen Ausschreibungszyklen vereinbar ist.

Private Versicherer im asiatisch-pazifischen Raum beginnen, mRNA-Impfstoffe gegen endemische Krankheiten wie Dengue zu erstatten, insbesondere in Singapur und Malaysia, wo die Eigenausgaben hoch sind. Chinesische Privatkliniken vermarkten unterdessen personalisierte Neoantigen-Cocktails zu Preisen, die westliche Äquivalente um 99 % unterbieten, und gestalten damit die Wettbewerbspreisbenchmarks neu. Diese Entwicklungen deuten darauf hin, dass der Markt für mRNA-Impfstoffe und Therapeutika eine Kanaldiversifizierung erleben wird, die den Präzisionsmedizin-Wandel widerspiegelt, der in anderen Biologika-Segmenten zu beobachten ist.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,95 % des globalen Umsatzes, angetrieben durch robuste Bundesfinanzierung, dichte Auftragsfertiger-Netzwerke und ein regulatorisches Umfeld, das die mRNA-Technologie erstmals validierte. BARDAs Influenza-Vertrag und Blackstones milliardenschwere F&E-Unterstützung unterstreichen das institutionelle Vertrauen. Laufende Investitionen in modulare Anlagen in Texas und Massachusetts halten die Kapazität flexibel für Pandemie-Hochphasen und therapeutische Rollouts und sichern die regionale Führungsposition.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einem CAGR von 17,35 % wachsen, dem schnellsten aller Regionen. Regulatorische Agilität ist ein wesentlicher Treiber: Japan genehmigte den ersten selbstverstärkenden mRNA-Impfstoff, und Singapur hat Leitlinien herausgegeben, die zirkuläre RNA als inkrementelle Modifikation und nicht als völlig neue Modalität behandeln, was die Prüfungszyklen verkürzt. Regierungen finanzieren auch inländische Lieferketten. Australiens RNA Blueprint prognostiziert einen BIP-Beitrag von 8 Milliarden AUD, und Südkoreas GC Biopharma entwickelt gemeinsam mit Immetas Autoimmun-Kandidaten. Kosteninnnovationsdynamiken sind besonders ausgeprägt in China, wo lokalisierte Fertigung individualisierte Krebsimpfstoffe zu Preisen liefert, die 99 % unter westlichen Benchmarks liegen, was den Patientenzugang effektiv erweitert und die Preisstrategien etablierter Anbieter im Markt für mRNA-Impfstoffe und Therapeutika herausfordert.

Europa verzeichnet ein stetiges Wachstum im mittleren zweistelligen Bereich, gestützt durch strategische Industriepolitik. BioNTech verpflichtete sich zu 1 Milliarde GBP für zwei britische F&E-Zentren, die auf Genomik und regenerative Medizin spezialisiert sind, ein Projekt, das durch staatliche Zuschüsse in Höhe von 129 Millionen GBP subventioniert wird. CEPIs Einrichtung in Ruanda im Wert von 145 Millionen USD, obwohl in Afrika gelegen, setzt europäische Prozesstechnologie und Qualitätsmanagementsysteme ein und erweitert den Einfluss des Kontinents. Lateinamerika nutzt unterdessen das Kapazitätsaufbauprogramm der PAHO, das Anlagen in Argentinien und Brasilien mit modularen Reinräumen und von Kanada finanzierten Wissenstransferpaketen ausstattet. Diese Initiativen verbreiten gemeinsam Fertigungs-Know-how und reduzieren die Abhängigkeit von einer einzigen Region, was die Resilienz im Markt für mRNA-Impfstoffe und Therapeutika stärkt.

Wettbewerbslandschaft

Die Dominanz von Moderna und Pfizer/BioNTech hält an, doch jüngste Ungültigkeitserklärungen des PTAB gegenüber wichtigen Moderna-Ansprüchen haben die Patentbefestigungen geschwächt und frischen Wettbewerb eingeladen. GSKs Einstieg in Rechtsstreitigkeiten über Novartis-Ursprungspatente signalisiert den Ehrgeiz des etablierten Unternehmens, Marktanteile zu gewinnen. Marktstrategien haben sich von der Einzelasset-Entwicklung hin zur Plattformmonetarisierung verlagert, exemplifiziert durch Modernas Plan, bis 2027 zehn Produkte in den Bereichen Atemwege, Onkologie und seltene Erkrankungen einzuführen. Mercks Co-Entwicklungsvertrag für mRNA-4157 bestätigt den Wert kombinierter Immuno-Onkologie-Ansätze.

Aufstrebende Akteure füllen Technologielücken. Exsilio Biotech konzentriert sich auf maßgeschneiderte Nutzlasten für genetische Medizin unter Verwendung proprietärer zirkulärer mRNA-Gerüste. Sail Biomedicines und Radar Therapeutics entwickeln strukturbasierte Design-Algorithmen, die KI mit Hochdurchsatz-Screening verbinden, um Konstruktiterationszyklen zu verkürzen. Outsourcing-Spezialisten wie Vernal Biosciences bieten GMP-konforme Plasmid- und mRNA-Kartuschen an und senken damit die Eintrittsbarrieren für virtuelle Biotechnologieunternehmen und akademische Ausgründungen. Die Differenzierung im Verabreichungssystem ist ein weiteres Wettbewerbsfeld; Unternehmen, die Blut-Hirn-Schranken-kreuzende Lipid-Nanopartikel oder synthetische ssRNA+-Virusvektoren entwickeln, erhalten privilegierten Zugang zu Indikationen des Zentralnervensystems oder solider Tumoren, die mit Partikeln der ersten Generation nicht ohne Weiteres erreichbar sind.

Kostenführerschaft entwickelt sich zu einer entscheidenden Wettbewerbsvariable, insbesondere in der Onkologie, wo Behandlungsverläufe in westlichen Märkten 100.000 USD übersteigen können. Chinesische Hersteller erzielen 99-prozentige Kostensenkungen durch die Integration kontinuierlicher Fertigung mit lokaler Rohstoffbeschaffung und zwingen etablierte Anbieter, ihre Preismodelle zu überdenken. Kontinuierliche Fertigung und KI-gesteuerte Optimierung spielen daher eine doppelte Rolle: Sie verbessern die Margen für etablierte Akteure und bieten disruptive Einstiegspunkte für neue Herausforderer, was die mittelfristige Entwicklung des Marktes für mRNA-Impfstoffe und Therapeutika neu gestaltet.

Marktführer für mRNA-Impfstoffe und Therapeutika

Pfizer Inc.

Moderna, Inc.

BioNTech SE

Daiichi Sankyo Company Ltd.

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die britische Arzneimittel- und Gesundheitsproduktebehörde (MHRA) hat Modernas aktualisierten COVID-19-mRNA-Impfstoff Spikevax zugelassen, der auf die SARS-CoV-2-Variante LP.8.1 abzielt. Diese Zulassung gilt für Erwachsene und Kinder ab sechs Monaten.

- Februar 2026: Ethris GmbH, ein klinisch-stadiges Biotechnologieunternehmen, das auf RNA-Therapeutika und -Impfstoffe der nächsten Generation spezialisiert ist, hat eine Partnerschaft mit dem Deutschen Zentrum für Infektionsforschung (DZIF) geschlossen. Diese Zusammenarbeit zielt darauf ab, Ethris' mRNA-Technologie mit der Expertise des DZIF in der Impfstoffforschung zu kombinieren, um ein breites Spektrum von Krankheitserregern zu bekämpfen, darunter Viren, Bakterien und Parasiten.

- Januar 2026: Insight Therapeutics kündigte die Konferenz „mRNA-Impfstoffe der nächsten Generation gegen komplexe Krankheitserreger: Von der Antigenauswahl zur klinischen Translation” an, die für den 25.–26. März 2026 in Leuven, Belgien, geplant ist.

- Februar 2026: BioNTech hat vom US-amerikanischen Ministerium für Ernährung und Arzneimittel (FDA) die Fast-Track-Bezeichnung für seine investigative mRNA-Krebsimmuntherapie BNT113 erhalten.

- November 2025: Moderna hat seine US-amerikanischen Fertigungskapazitäten durch die Verlagerung der Arzneimittelproduktion in sein Moderna Technology Center (MTC) in Norwood, Massachusetts, ausgebaut.

Umfang des globalen Berichts über den Markt für mRNA-Impfstoffe und Therapeutika

Gemäß dem Umfang des Berichts ermöglichen mRNA-Impfstoffe und Therapeutika die Kombination wünschenswerter immunologischer Eigenschaften. Sie werden in Laboratorien unter Verwendung von Säugetierzellen hergestellt und in den Körper des Zielpatienten injiziert, um viruserkennende Immunsensoren auszulösen und virale Antigenproteine in den Zellen zu produzieren. Dies stärkt das Immunsystem des Körpers durch Verbesserung der B- und T-Zell-Antworten.

Der Markt für mRNA-Impfstoffe und Therapeutika ist nach mRNA-Konstrukttyp, Anwendung, Verabreichungssystem, Vertriebskanal und Geografie segmentiert. Nach mRNA-Konstrukttyp ist der Markt in selbstverstärkende mRNA-basierte Impfstoffe und konventionelle nicht-amplifizierende mRNA-basierte Impfstoffe segmentiert. Nach Anwendung ist der Markt in Krebs, Infektionskrankheiten, Autoimmunerkrankungen und andere Anwendungen segmentiert. Nach Verabreichungssystem ist der Markt in Lipid-Nanopartikel (LNP), polymerbasierte Nanoträger, kationische Nanoemulsionen, virale Vektoren, physikalische Methoden und andere segmentiert. Nach Vertriebskanal ist der Markt in öffentlich und privat segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Konventionelle nicht-replizierende mRNA |

| Selbstverstärkende mRNA |

| Zirkuläre mRNA |

| Trans-amplifizierende mRNA |

| Sonstige |

| Infektionskrankheiten |

| Onkologie |

| Autoimmunerkrankungen |

| Seltene und genetische Erkrankungen |

| Sonstige |

| Lipid-Nanopartikel (LNP) |

| Polymerbasierte Nanoträger |

| Kationische Nanoemulsionen |

| Virale Vektoren |

| Physikalische Methoden |

| Sonstige |

| Öffentlich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach mRNA-Konstrukttyp | Konventionelle nicht-replizierende mRNA | |

| Selbstverstärkende mRNA | ||

| Zirkuläre mRNA | ||

| Trans-amplifizierende mRNA | ||

| Sonstige | ||

| Nach Therapiebereich | Infektionskrankheiten | |

| Onkologie | ||

| Autoimmunerkrankungen | ||

| Seltene und genetische Erkrankungen | ||

| Sonstige | ||

| Nach Verabreichungssystem | Lipid-Nanopartikel (LNP) | |

| Polymerbasierte Nanoträger | ||

| Kationische Nanoemulsionen | ||

| Virale Vektoren | ||

| Physikalische Methoden | ||

| Sonstige | ||

| Nach Vertriebskanal | Öffentlich | |

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mRNA-Impfstoffe und Therapeutika?

Die Marktgröße für mRNA-Impfstoffe und Therapeutika erreichte im Jahr 2026 74,43 Milliarden USD und soll bis 2031 auf 159,59 Milliarden USD wachsen.

Welcher Konstrukttyp wächst am schnellsten?

Selbstverstärkende mRNA führt das Wachstum mit einem prognostizierten CAGR von 17,10 % bis 2031 an, dank ihres geringeren Dosisbedarfs und ihres robusten Immunantwortprofils.

Warum zieht die Onkologie so viel Aufmerksamkeit in mRNA-Pipelines auf sich?

Bahnbrechende Ergebnisse wie die 49-prozentige Reduktion des Melanomrückfalls durch mRNA-4157 plus Pembrolizumab haben die Modalität validiert und die Onkologie auf einen CAGR von 17,20 % gehoben.

Wie beeinflussen Fertigungsinnovationen die Marktexpansion?

Modulare geschlossene Systeme und Anlagen mit kontinuierlichem Durchfluss verkürzen Validierungszeiträume und senken Chargenkosten, was mehr Ländern ermöglicht, lokale Produktion aufzubauen und das globale Marktwachstum zu unterstützen.

Welche Region wird in den nächsten fünf Jahren am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 17,35 % wachsen, begünstigt durch unterstützende Regulierung, staatliche Finanzierung und kosteneffiziente Fertigungsmodelle.

Was sind die wichtigsten Hindernisse für neue Marktteilnehmer?

Die bedeutendsten Hürden sind die Kühlkettenlogistik, die komplexe regulatorische Compliance und laufende Patentstreitigkeiten um Lipid-Nanopartikel, die Entscheidungen zur Handlungsfreiheit verzögern können.

Seite zuletzt aktualisiert am: