Marktgröße und Marktanteil für Humane-Papillomavirus-Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.73 Milliarden US-Dollar |

| Marktgröße (2031) | 14.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Humane-Papillomavirus-Impfstoffe von Mordor Intelligence

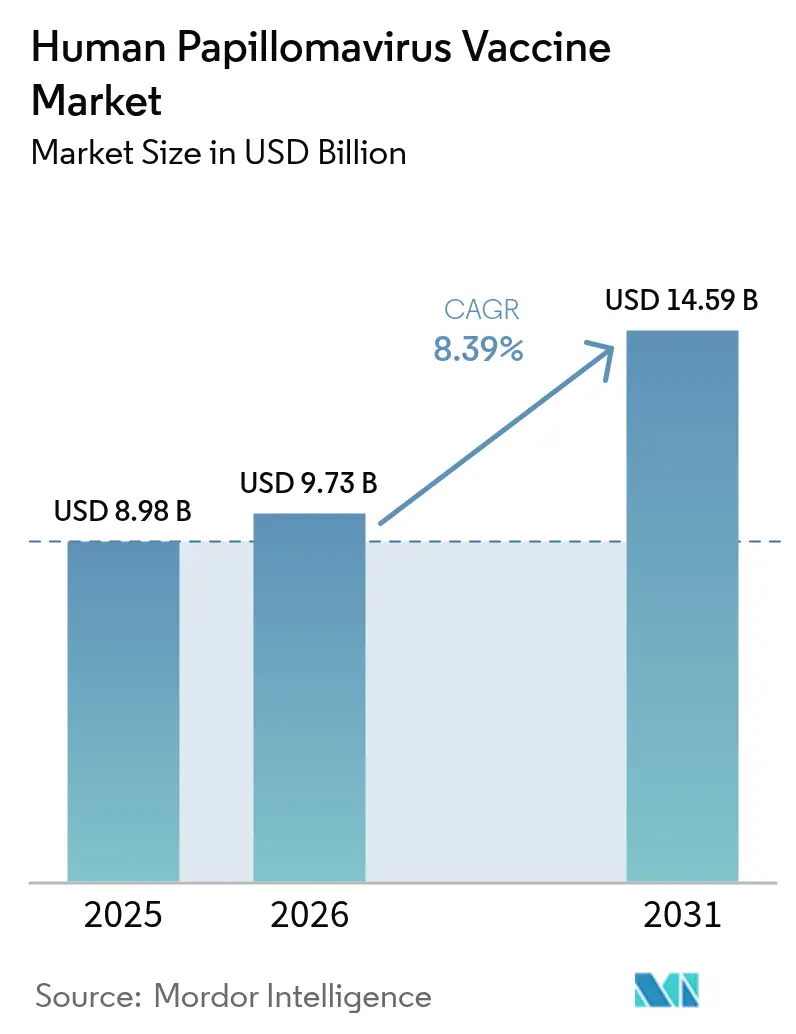

Die Marktgröße für Humane-Papillomavirus-Impfstoffe wurde im Jahr 2025 auf 8,98 Milliarden USD geschätzt und wird voraussichtlich von 9,73 Milliarden USD im Jahr 2026 auf 14,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,39 % während des Prognosezeitraums (2026-2031). Einzel-Dosis-Schemata, die von der Weltgesundheitsorganisation (WHO) Ende 2024 befürwortet wurden [1]Weltgesundheitsorganisation, „Positionspapier zur Einzel-Dosis-HPV-Impfung”, who.int , ein Anstieg von Herstellern aus Ländern mit niedrigem und mittlerem Einkommen sowie eine Ausweitung geschlechtsneutraler Richtlinien definieren die klinischen Nachfragemuster neu. Die rasche Verbreitung nonavalenter Formulierungen, umfangreiche staatliche Finanzierungszusagen in Indien, China und der Europäischen Union sowie die Erweiterung der FDA-Zulassungen auf Kopf-Hals-Karzinome stützen gemeinsam ein robustes Mengenwachstum. Die Hersteller rüsten gleichzeitig die Produktion für Einzel-Dosis-Schemata und regionsspezifische multivalente Plattformen um, während Kostenträger gestaffelte Preisgestaltungen aushandeln, die den Zugang erweitern, ohne die Margen zu schmälern. Diese Kräfte positionieren den Markt für Humane-Papillomavirus-Impfstoffe für eine nachhaltige Expansion in öffentlichen Programmen und im hochwertigen privaten Segment weltweit.

Wesentliche Erkenntnisse des Berichts

- Nach Impfstofftyp führten quadrivalente Produkte im Jahr 2025 mit einem Umsatzanteil von 66,85 %, während nonavalente Formulierungen bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

- Nach Indikation hielt die Prävention von Gebärmutterhalskrebs im Jahr 2025 einen Anteil von 69,25 % am Markt für Humane-Papillomavirus-Impfstoffe, während die Prävention von Analkrebs bis 2031 mit einer CAGR von 9,08 % voranschreitet.

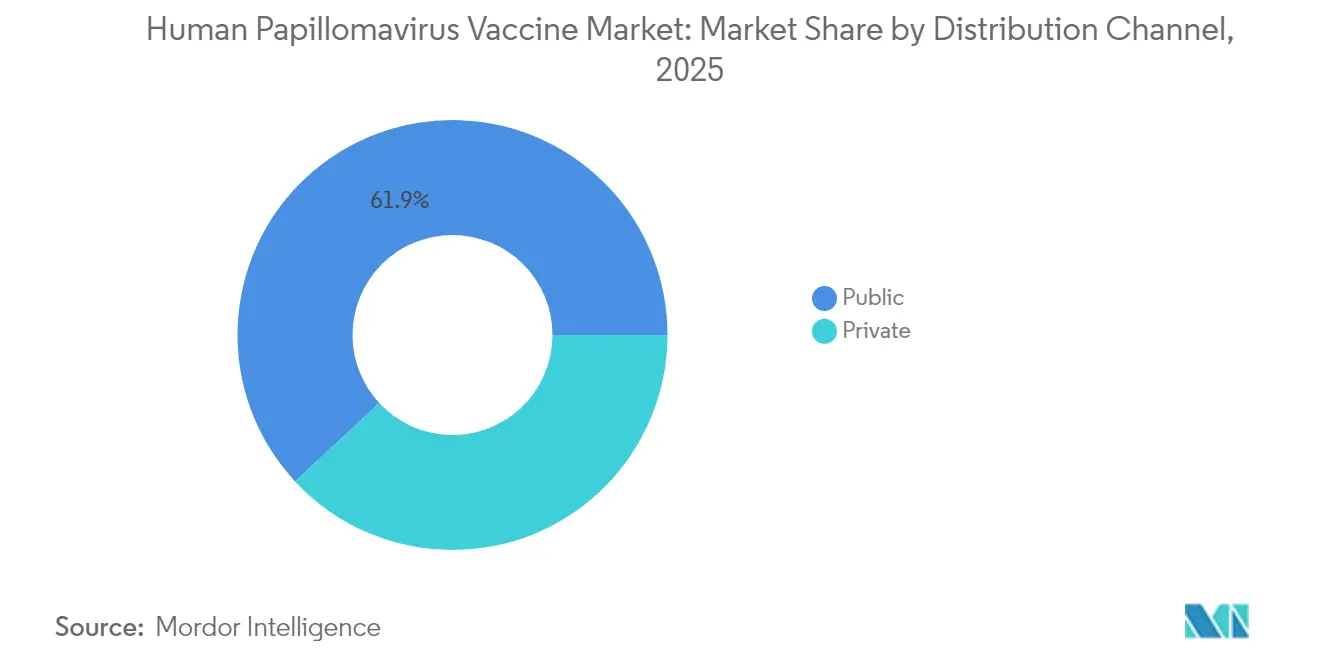

- Nach Vertriebskanal dominierten öffentliche Programme im Jahr 2025 mit 61,92 % der Marktgröße für Humane-Papillomavirus-Impfstoffe, während private Gesundheitseinrichtungen während des Prognosezeitraums mit einer CAGR von 9,16 % wachsen.

- Nach Altersgruppe entfielen im Jahr 2025 59,10 % der Marktgröße für Humane-Papillomavirus-Impfstoffe auf Erwachsene, während die Kinderimpfung voraussichtlich die schnellste CAGR von 8,95 % bis 2031 verzeichnen wird.

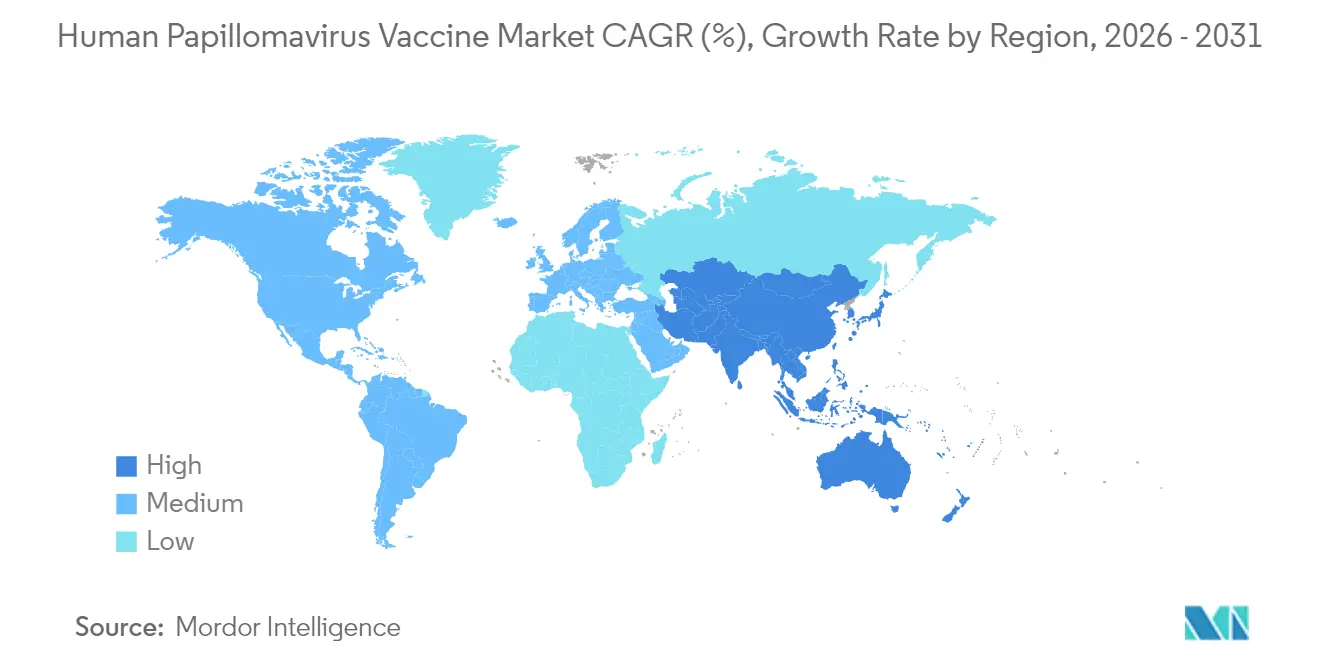

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 39,12 % am Markt für Humane-Papillomavirus-Impfstoffe, doch Asien-Pazifik ist auf dem Weg zur stärksten CAGR von 8,98 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Humane-Papillomavirus-Impfstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zulassung neuer multivalenter HPV-Impfstoffe | +1.8% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2-4 Jahre) |

| Staatliche und multilaterale Finanzierungsbeschleuniger | +2.1% | Fokus auf Länder mit niedrigem und mittlerem Einkommen; Gavi-unterstützte Länder; Indien und China | Langfristig (≥ 4 Jahre) |

| Geschlechtsneutrale Impfpolitiken | +1.5% | Nordamerika; EU; Australien; Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Steigende Inzidenz HPV-bedingter Krebserkrankungen | +1.2% | Global; insbesondere oropharyngeale Karzinome in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einzel-Dosis-Schema von der WHO befürwortet | +1.7% | Weltweit; beschleunigte Einführung in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Impfstoffherstellern in Ländern mit niedrigem und mittlerem Einkommen | +0.9% | Asien-Pazifik; Afrika; Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zulassung neuer multivalenter HPV-Impfstoffe

Die jüngste FDA-Zulassung von Gardasil 9 zur Prävention von Kopf-Hals-Karzinomen erweitert den Schutzbereich über gynäkologische Malignome hinaus und erschließt männliche Erwachsenensegmente. Merck und mehrere asiatische Entwickler treiben Kandidaten der nächsten Generation für multivalente Impfstoffe voran, die auf HPV-Typen abzielen, die in Afrika und Südostasien weit verbreitet sind, und stärken damit das Premiumsegment des Marktes für Humane-Papillomavirus-Impfstoffe. Die Pipeline-Überprüfung der WHO listet mehr als 20 therapeutische Impfstoffe auf, was eine künftige Konvergenz von präventiven und therapeutischen Modalitäten signalisiert [2]Weltgesundheitsorganisation, „HPV-Impfstoff-Forschungs- und Entwicklungs-Pipeline”, who.int . Insgesamt untermauern diese Innovationen das Mengenwachstum und fördern die Preisdifferenzierung in den verschiedenen Regionen.

Staatliche und multilaterale Finanzierungsbeschleuniger

Indiens Haushalt 2024 finanzierte ein nationales Mädchenprogramm unter Verwendung des lokal produzierten Cervavac zu einem Preis von 24 USD pro Privatsektor-Dosis und schuf damit die größte Einzelerweiterung im Markt für Humane-Papillomavirus-Impfstoffe. Gavis Zusage von 600 Millionen USD und die aggregierte Beschaffung durch UNICEF von mehr als 93 Millionen Dosen seit 2013 liefern stabile Nachfrageprognosen, die Kapazitätsaufbauten in Asien und Lateinamerika rechtfertigen [3]Gavi, „HPV-Impfstoffprogramm-Zusagen”, gavi.org . Ähnliche Vereinbarungen im Rahmen der PAHO im Jahr 2025 bündeln regionale Bestellungen weiter, senken die Stückkosten und erweitern den Zugang.

Geschlechtsneutrale Impfpolitiken

Der Übergang von ausschließlich weiblichen zu geschlechtsneutralen Programmen verdoppelt die anspruchsberechtigte Kohorte in mehreren Hocheinkommensländern effektiv. Taiwans Entscheidung vom Juni 2025, Jungen kostenlos zu impfen, unterstreicht die wachsende regionale Akzeptanz. Die Finanzierung der Europäischen Union im Rahmen des PROTECT-EUROPE-Projekts beschleunigt denselben Wandel und stärkt die langfristige Nachfrage in der Branche der Humanen-Papillomavirus-Impfstoffe. Klinische Belege der ASCO zeigen, dass geimpfte Männer eine geringere Inzidenz HPV-bedingter Malignome aufweisen, was die politische Begründung stärkt.

Einzel-Dosis-Schema von der WHO befürwortet

Die WHO-Leitlinien vom Oktober 2024 kommen zu dem Schluss, dass eine Einzeldosis einen vergleichbaren Schutz wie Mehrfachdosis-Schemata bietet – eine Erkenntnis, die bis September 2024 bereits in 57 Ländern operativ umgesetzt wurde. Das vereinfachte Schema erleichtert die Kühlkettenlogistik, halbiert die Pro-Kopf-Impfstoffkosten und hebt Hindernisse für die Inanspruchnahme in Umgebungen auf, in denen Schulbesuch und Nachverfolgung schwierig sind. Die Hersteller formulieren bestehende nonavalente Plattformen in Einzeldosis-Fläschchen um, während Hersteller aus Ländern mit niedrigem und mittlerem Einkommen schnellere Regulierungswege sehen, was den Wettbewerb im Markt für Humane-Papillomavirus-Impfstoffe verschärft.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Humane-Papillomavirus-Impfstoffe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Biologika-Vorschriften | -1.4% | Global; besonders komplex in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Impfzögern und Fehlinformationen | -2.3% | Weltweit; verstärkt durch soziale Medien | Kurzfristig (≤ 2 Jahre) |

| Hohe Beschaffungskosten für Länder mit mittlerem Einkommen | -1.1% | Länder mit mittlerem Einkommen; nicht Gavi-förderfähig | Langfristig (≥ 4 Jahre) |

| Lücken in der Kühlkette und bei der letzten Meile in Ländern mit niedrigem und mittlerem Einkommen | -0.8% | Subsahara-Afrika; ländliches Asien; abgelegenes Lateinamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Biologika-Vorschriften

Komplexe Biologika-Rahmenwerke erfordern umfangreiche Sicherheits- und Wirksamkeitsdaten, was die Entwicklungskosten pro Kandidat auf über 1 Milliarde USD treibt und Zulassungen für regionale Hersteller verzögert. Die Dossiers der Europäischen Arzneimittel-Agentur fügen eine weitere Compliance-Ebene hinzu, während die WHO-Präqualifizierung für multilaterale Ausschreibungen unerlässlich bleibt. Diese Schichten erhöhen die Markteinführungszeit und begünstigen etablierte Unternehmen mit tiefen Kapitalreserven, was das Wachstum kleinerer Neueinsteiger im Markt für Humane-Papillomavirus-Impfstoffe dämpft.

Impfzögern und Fehlinformationen

Durch soziale Medien getriebene Skepsis, insbesondere rund um die Sexualität von Jugendlichen, unterdrückt die Inanspruchnahme selbst dort, wo Impfstoffe subventioniert werden. Studien, die zunehmende elterliche Verweigerungen im städtischen Nigeria und vergleichbare Muster in Teilen Europas dokumentieren, veranschaulichen den Gegenwind. Gegenkampagnen unter Einbeziehung religiöser und kommunaler Führungspersönlichkeiten sind erfolgreich, erfordern jedoch eine nachhaltige Finanzierung und Koordination, was die Entwicklung kurzfristig verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Humane-Papillomavirus-Impfstoffe

Nach Impfstofftyp:

Nonavalente Innovation fordert die Dominanz des Quadrivalenten herausQuadrivalente Impfstoffe hielten im Jahr 2025 einen Anteil von 66,85 % und untermauern die breite Durchdringung nationaler Programme. Ihr gefestigter Status unterstützt einen vorhersehbaren Umsatzfluss, doch nonavalente Produkte mit Premiumpreisen überholen mit einer CAGR von 9,02 %. Die Marktgröße für Humane-Papillomavirus-Impfstoffe im Bereich nonavalenter Angebote wächst in Nordamerika und Europa stark, da Kostenträger eine breitere Abdeckung onkogener Stämme befürworten. Dieser Wandel kommt auch Verbrauchern mit mittlerem Einkommen zugute, die bereit sind, für einen breiteren Schutz zu zahlen, während Beschaffungsstellen in Ländern mit niedrigem und mittlerem Einkommen weiterhin kosteneffiziente quadrivalente oder bivalente Dosen kaufen.

Globale klinische Belege zeigen, dass Gardasil 9 nahezu universellen Schutz vor Gebärmutterhalskrebs und eine 90-prozentige Wirksamkeit gegen andere HPV-bedingte Erkrankungen bietet. Die WHO-Präqualifizierung von Cecolin für Einzel-Dosis-Schemata und Walrinvax für Zwei-Dosis-Schemata erweitert die Versorgungsoptionen und setzt Preispunkte im Markt für Humane-Papillomavirus-Impfstoffe unter Druck. Künftig könnten regionsspezifische multivalente Kandidaten, die für die Stammhäufigkeit in Afrika und Asien konzipiert sind, das Wettbewerbsfeld weiter fragmentieren.

Nach Indikation:

Prävention von Gebärmutterhalskrebs weitet sich auf männerorientierte Anwendungen ausDie Prävention von Gebärmutterhalskrebs machte im Jahr 2025 dank des fest verankerten öffentlichen Gesundheitsfokus und jahrzehntelanger unterstützender Daten 69,25 % des Umsatzes aus. Die Prävention von Analkrebs steigt jedoch am schnellsten mit einer CAGR von 9,08 %, da geschlechtsneutrale Richtlinien die wachsende Krankheitslast bei Männern anerkennen. Der Marktanteil für Humane-Papillomavirus-Impfstoffe im Bereich zervikaler Anwendungen wird sich allmählich verringern, da nicht-zervikale Indikationen an Bedeutung gewinnen, obwohl die absoluten Umsätze weiter wachsen.

Die FDA-Erweiterung von Gardasil 9 auf Kopf-Hals-Karzinome validiert die Expansion über frauenzentrierte Indikationen hinaus und informiert Nachholprogramme für Erwachsene. Peer-Review-Daten zeigen eine steigende Inzidenz von oropharyngealem Krebs bei Männern, was politische Aktualisierungen weltweit katalysiert. Die Hersteller positionieren daher ihre Wertversprechen in Richtung einer umfassenden Krebsprophylaxe, die beide Geschlechter anspricht.

Nach Vertriebskanal:

Wachstum des privaten Sektors übertrifft öffentliche ProgrammeÖffentliche Ausschreibungen kontrollierten im Jahr 2025 61,92 % der Dosen, dominiert von Gavi, UNICEF und nationalen Ministerien. Dennoch verzeichnen private Einrichtungen eine CAGR von 9,16 %, da städtische Mittelschichten Bequemlichkeit und frühere Impfung anstreben. Diese duale Struktur zwingt Lieferanten zur Kalibrierung differenzierter Preisgestaltung; so bietet beispielsweise Serum Institute Cervavac privat zu INR 2.000 (24 USD) gegenüber INR 300-400 in staatlichen Programmen an.

Die europäische Beschaffung zeigt Effizienz, wobei die durchschnittlichen Ausschreibungspreise von EUR 101,8 im Jahr 2007 auf EUR 28,4 bis 2017 gesunken sind. CDC-Daten spiegeln zahlungsbedingte Unterschiede wider, bei denen privat versicherte Jugendliche höhere Abschlussraten aufweisen als Medicaid- oder nicht versicherte Kohorten. Künftige Mengenzuwächse im Markt für Humane-Papillomavirus-Impfstoffe resultieren aus hybriden öffentlich-privaten Modellen, die die Reichweite erweitern und gleichzeitig die Herstellermargen schützen.

Nach Altersgruppe:

Nachholprogramme für Erwachsene treiben die Marktexpansion voranErwachsene repräsentierten im Jahr 2025 59,10 % des Umsatzes und spiegeln damit ältere Kohorten wider, die frühe Immunisierungen verpasst haben. Die Nachholnachfrage bleibt stark, nachdem die CDC die Empfehlungen auf 27- bis 45-Jährige ausgeweitet hat, obwohl die Inanspruchnahme in dieser Gruppe mit 16 % uneinheitlich ist. Umgekehrt liefern Kinderprogramme die schnellste CAGR von 8,95 %, da Länder die Impfung ab 9 Jahren einführen und Einzel-Dosis-Schemata übernehmen.

Belege dafür, dass eine frühere Initiierung die Serienabschlussrate von 47 % auf über 60 % bis zum Alter von 13 Jahren verbessert, leiten die Strategie. Langzeitüberwachung zeigt 79 % weniger zervikale Präkanzerosen bei Frauen im Alter von 20-24 Jahren, die als Jugendliche geimpft wurden, was Kosteneffektivitätsargumente stärkt. Dies wiederum ermutigt Regierungen und Versicherer, eine frühere und breitere Abdeckung zu finanzieren, und festigt den lebenslangen Wert im Markt für Humane-Papillomavirus-Impfstoffe.

Geografische Analyse

Markt für Humane-Papillomavirus-Impfstoffe in Nordamerika

Der Nordamerikas Anteil von 39,12 % spiegelt die frühe Einführung, eine breite Versicherungsabdeckung und laufende geschlechtsneutrale Nachholimpfinitiativen wider. In den Vereinigten Staaten bestehen nach wie vor zahlungsbedingte Lücken, doch Kanadas Empfehlung einer Einzeldosis für Personen im Alter von 9 bis 20 Jahren aus dem Jahr 2024 positioniert das Land als politischen Vorreiter. Mexikos Beteiligung am Eliminierungsfahrplan der PAHO verspricht Synergien bei Preisgestaltung und Beschaffung in der Teilregion.

Markt für Humane-Papillomavirus-Impfstoffe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 8,98 % an, angetrieben durch Indiens vollständig finanziertes Mädchenprogramm und Chinas Anstieg inländischer Hersteller, die westliche Marktführer herausfordern. Der Rückgang der Verkäufe von Merck um 41 % im ersten Quartal 2025 in China verdeutlicht den zunehmenden Preiswettbewerb und die regulatorische Komplexität. Japans Umstieg auf 9-valente Impfstoffe für Jungen und Mädchen sowie Australiens ausgereifte Eliminierungsstrategie veranschaulichen die Vielfalt der politischen Modelle, die gemeinsam die Marktgröße für Humane-Papillomavirus-Impfstoffe in der Region vergrößern.

Markt für Humane-Papillomavirus-Impfstoffe in EMEA und Südamerika

Europa setzt seine politischen Innovationen mit einer weiblichen Abdeckungsrate von 90 % und einem ausgeweiteten Impfmandat für Männer fort, das durch 20 Millionen EUR aus dem EU4Health-Fonds unterstützt wird. Wettbewerbsfähige Ausschreibungen sichern die Erschwinglichkeit, ohne die Versorgungssicherheit zu beeinträchtigen. Der Nahe Osten und Afrika sehen sich mit Hindernissen bei der Kühlkette und Impfzögern konfrontiert, doch Nigerias Initiative 2024–2025, 7,7 Millionen Mädchen zu erreichen, zeigt, dass gemeinschaftsorientiertes Engagement eine hohe Inanspruchnahme sichern kann. In Südamerika verbessert die Partnerschaft der PAHO mit spanischen Behörden aus dem Jahr 2025 den Zugang zu 9-valenten Impfstoffen, während die unterschiedlichen wirtschaftlichen Gegebenheiten auf dem Kontinent schrittweise Einführungen erforderlich machen.

Wettbewerbslandschaft

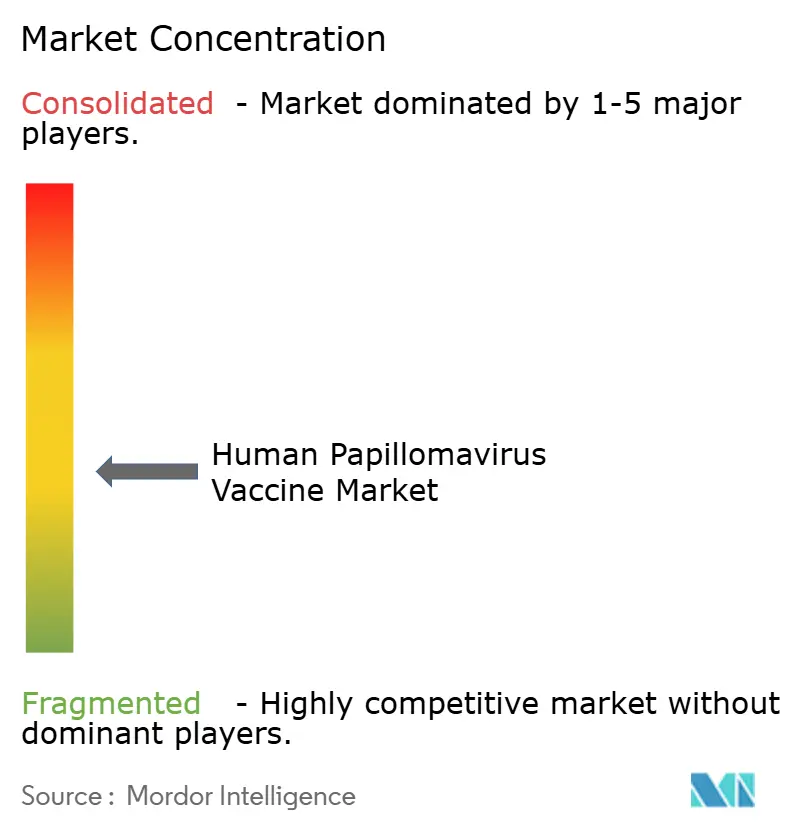

Die Branche der Humanen-Papillomavirus-Impfstoffe ist mäßig konzentriert. Merck dominiert weiterhin mit der Gardasil-Produktlinie, sieht sich jedoch beispiellosen rechtlichen und kommerziellen Gegenwind ausgesetzt, darunter 8 Milliarden USD an Sicherheitsklagen und rapidem Marktanteilsverlust in China. Investitionen in ein erweitertes Werk in Elkton, Virginia, und Einzeldosis-Formulierungen von Gardasil 9 sollen die Marktführerschaft verteidigen.

GSK hält eine kostenorientierte Nische durch Cervarix, während Serum Institutes Cervavac und neu WHO-präqualifizierte chinesische Neueinsteiger die Preisuntergrenzen erodieren, insbesondere bei Ausschreibungen in Ländern mit niedrigem und mittlerem Einkommen. Aufkommende Pipelines umfassen therapeutische Gentherapien wie Precigens PRGN-2012 für rezidivierende respiratorische Papillomatose, mit ausstehender FDA-Prioritätsprüfung im August 2025. Digitale Tracking-Plattformen, die in elektronische Patientenakten integriert sind, werden zu einem Differenzierungsmerkmal, das es Unternehmen ermöglicht, Abdeckungsnachweise zu dokumentieren und Wertversprechen gegenüber Kostenträgern zu stärken.

Weißflächensegmente umfassen die Impfung erwachsener Männer, therapeutische Impfstoffe und regionsspezifische multivalente Formulierungen. Lieferanten, die in der Lage sind, komplexe Biologika-Vorschriften zu navigieren, gestaffelte Preisgestaltung einzusetzen und gemeinschaftsorientierte Aufklärungskampagnen zu unterstützen, werden überproportionale Gewinne im Markt für Humane-Papillomavirus-Impfstoffe bis 2030 erzielen.

Marktführer in der Branche der Humanen-Papillomavirus-Impfstoffe

Serum Institute of India Pvt. Ltd.

Wantai BioPharm

INOVIO Pharmaceuticals

Merck & Co., Inc.

GSK plc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Humane-Papillomavirus-Impfstoffe

- Merck

- GlaxoSmithKline

- Serum Institute of India Pvt Ltd

- Walvax Biotechnology Co. Ltd

- Bharat Biotech

- Innovax (Xiamen Innovax Biotech)

- Wantai BioPharm

- Sinovac Biotech

- INOVIO Pharmaceuticals

- Novartis

- AstraZeneca

- Dynavax Technologies

- CSL Seqirus

- Shenzhen Kangtai Biological

- Pfizer

- Sanofi

- VBI Vaccines

- Geneos Therapeutics

- Takeda Pharmaceuticals

- Daiichi-Sankyo

Jüngste Branchenentwicklungen im Markt für Humane-Papillomavirus-Impfstoffe

- Juni 2025: Taiwan bestätigte kostenlose HPV-Impfungen für Jungen ab September 2025, von denen jährlich schätzungsweise 90.000 Begünstigte profitieren.

- Februar 2025: PAHO und spanische Entwicklungsagenturen vereinbarten die Ausweitung von Programmen zur Eliminierung von Gebärmutterhalskrebs und erweiterten den Zugang zu 9-valenten Impfstoffen in Lateinamerika.

- Januar 2025: Das Gesundheitsministerium der Philippinen startete ein vollständig finanziertes HPV-Immunisierungsprogramm mit dem Ziel einer 95-prozentigen weiblichen Abdeckung im ganzen Land.

- November 2024: Merck präsentierte Gardasil 9-Erwachsenendaten auf der Internationalen Papillomavirus-Konferenz und stärkte damit die Begründung für eine geschlechtsneutrale Impfung bis zum Alter von 45 Jahren.

Berichtsumfang des globalen Marktes für Humane-Papillomavirus-Impfstoffe

Gemäß dem Umfang dieses Berichts sind Humane-Papillomavirus-Impfstoffe Impfstoffe, die zur Prävention von HPV-Infektionen eingesetzt werden. HPV ist eine Gruppe von mehr als 100 Viren, von denen 13 Krebs verursachen können, und nahezu alle Fälle von Gebärmutterhalskrebs werden auf HPV zurückgeführt. Der Markt für Humane-Papillomavirus-Impfstoffe ist segmentiert nach Typ (bivalent, quadrivalent, nonavalent), Indikation (Gebärmutterhalskrebs, Analkrebs, Peniskrebs, oropharyngealer Krebs, Genitalwarzen und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Bivalent |

| Quadrivalent |

| Nonavalent |

| Gebärmutterhalskrebs |

| Analkrebs |

| Peniskrebs |

| Oropharyngealer Krebs |

| Genitalwarzen |

| Sonstige |

| Öffentlich |

| Privat |

| Erwachsene |

| Kinder |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Impfstofftyp | Bivalent | |

| Quadrivalent | ||

| Nonavalent | ||

| Nach Indikation | Gebärmutterhalskrebs | |

| Analkrebs | ||

| Peniskrebs | ||

| Oropharyngealer Krebs | ||

| Genitalwarzen | ||

| Sonstige | ||

| Nach Vertriebskanal | Öffentlich | |

| Privat | ||

| Nach Altersgruppe | Erwachsene | |

| Kinder | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Humane-Papillomavirus-Impfstoffe bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 14,59 Milliarden USD erreicht und mit einer CAGR von 8,39 % wächst.

Warum sind Einzel-Dosis-HPV-Schemata für Länder mit niedrigem und mittlerem Einkommen bedeutsam?

Einzel-Dosis-Schemata halbieren die Nachsorgebesuche und senken die Lieferkosten, was die Abdeckung in Umgebungen mit begrenzter Gesundheitsinfrastruktur verbessert.

Welcher Impfstofftyp wächst am schnellsten im Markt für Humane-Papillomavirus-Impfstoffe?

Nonavalente Formulierungen zeigen die schnellste Entwicklung und wachsen bis 2031 mit einer CAGR von 9,02 % aufgrund eines breiteren Stammschutzes.

Wie wirken sich geschlechtsneutrale Richtlinien auf die Nachfrage aus?

Die Einbeziehung von Jungen verdoppelt die anspruchsberechtigte Bevölkerung effektiv und beschleunigt die Inanspruchnahme in Nordamerika, Europa und zunehmend in Asien-Pazifik.

Welche Region bietet das höchste Wachstumspotenzial bis 2031?

Asien-Pazifik wird voraussichtlich die stärkste CAGR von 8,98 % verzeichnen, angetrieben durch groß angelegte nationale Programme und eine expandierende inländische Fertigung.

Welche Rolle spielen private Kanäle bei der Impfstoffverteilung?

Private Einrichtungen sind der am schnellsten wachsende Kanal mit einer CAGR von 9,16 % und bedienen Verbraucher mit mittlerem Einkommen, die bereit sind, für Bequemlichkeit und frühen Zugang zu zahlen.

Seite zuletzt aktualisiert am: