Taille et Part du Marché des Capteurs pour Véhicules Motorisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 31.73 Milliards de dollars |

| Taille du Marché (2030) | 41.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs pour Véhicules Motorisés par Mordor Intelligence

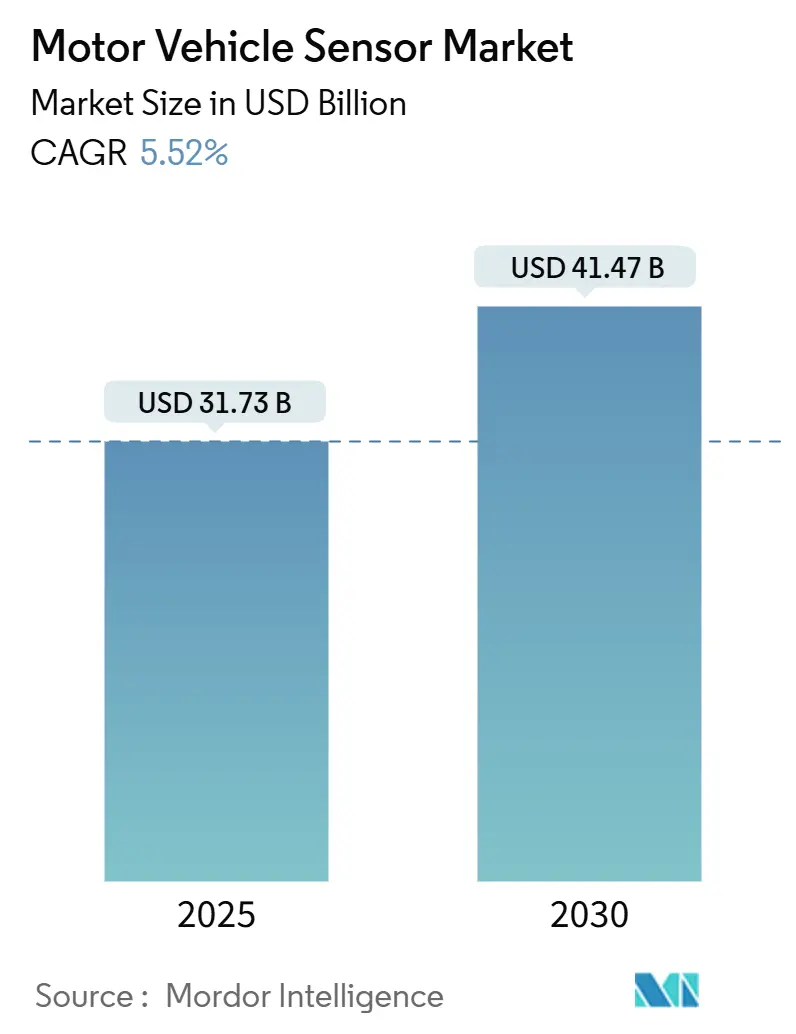

La taille du marché des capteurs pour véhicules motorisés s'établit à 31,73 milliards USD en 2025 et devrait atteindre 41,47 milliards USD d'ici 2030, enregistrant un TCAC de 5,52 % sur la période. La pression réglementaire soutenue en faveur des Systèmes d'Aide à la Conduite Avancés (ADAS), l'accélération de l'électrification et la transition vers les véhicules définis par logiciel maintiennent la demande de capteurs sur une trajectoire de croissance robuste, même si les catégories matures de capteurs de pression et de température arrivent à maturité. La consolidation des plateformes autour de contrôleurs de domaine centralisés favorise les fournisseurs disposant de larges portefeuilles capables de livrer des suites de capteurs complètes, tandis que la prolifération de l'IA embarquée et du LiDAR 4D crée des niches premium. Les stratégies de relocalisation régionale en Chine, en Inde et en ASEAN rééquilibrent les empreintes de production et intensifient la concurrence par les prix, mais elles raccourcissent également les chaînes d'approvisionnement et stimulent les incitations au contenu local qui augmentent les volumes globaux. Dans le même temps, les contraintes de capacité des semi-conducteurs et les programmes de réduction des coûts des équipementiers tempèrent le pouvoir de fixation des prix, obligeant les fournisseurs à rechercher des économies d'échelle, l'innovation de procédés et la monétisation des logiciels.

Points Clés du Rapport

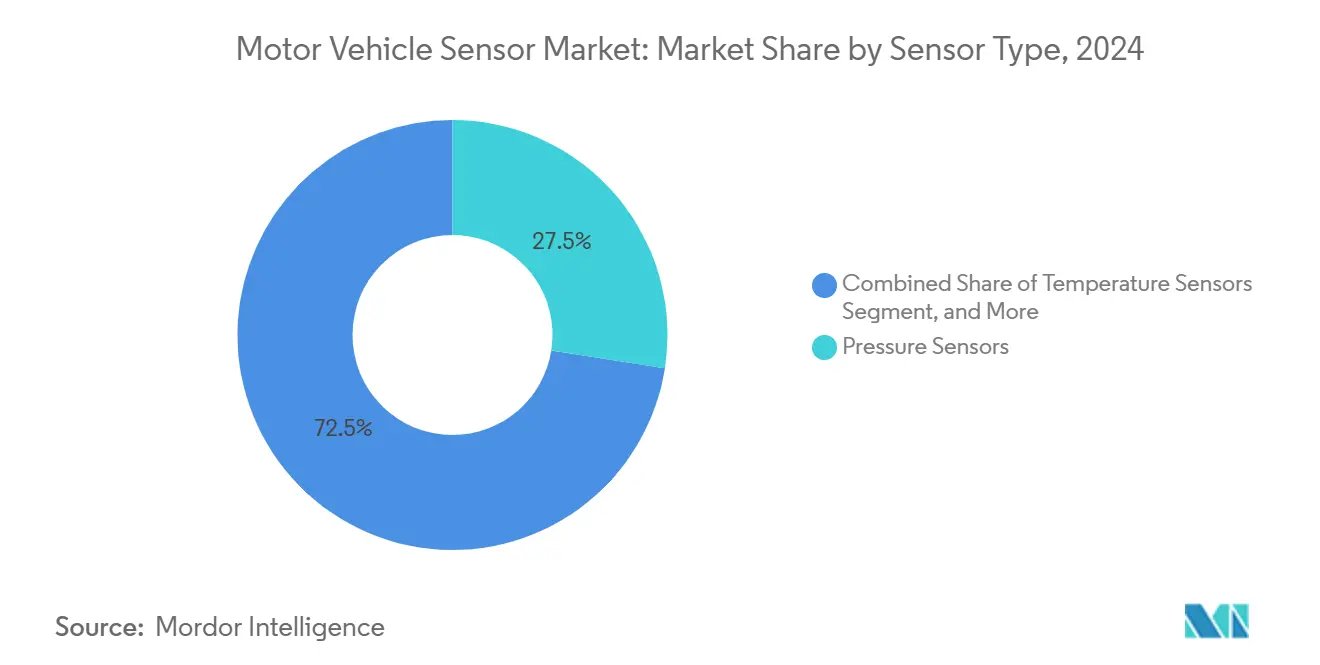

- Par type de capteur, les capteurs de pression ont représenté 27,47 % de la part du marché des capteurs pour véhicules motorisés en 2024, tandis que les capteurs de gaz et de particules devraient se développer à un TCAC de 5,93 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont maintenu une part de revenus de 53,42 % en 2024, tandis que les véhicules électriques hybrides devraient afficher le TCAC le plus rapide de 6,12 % jusqu'en 2030.

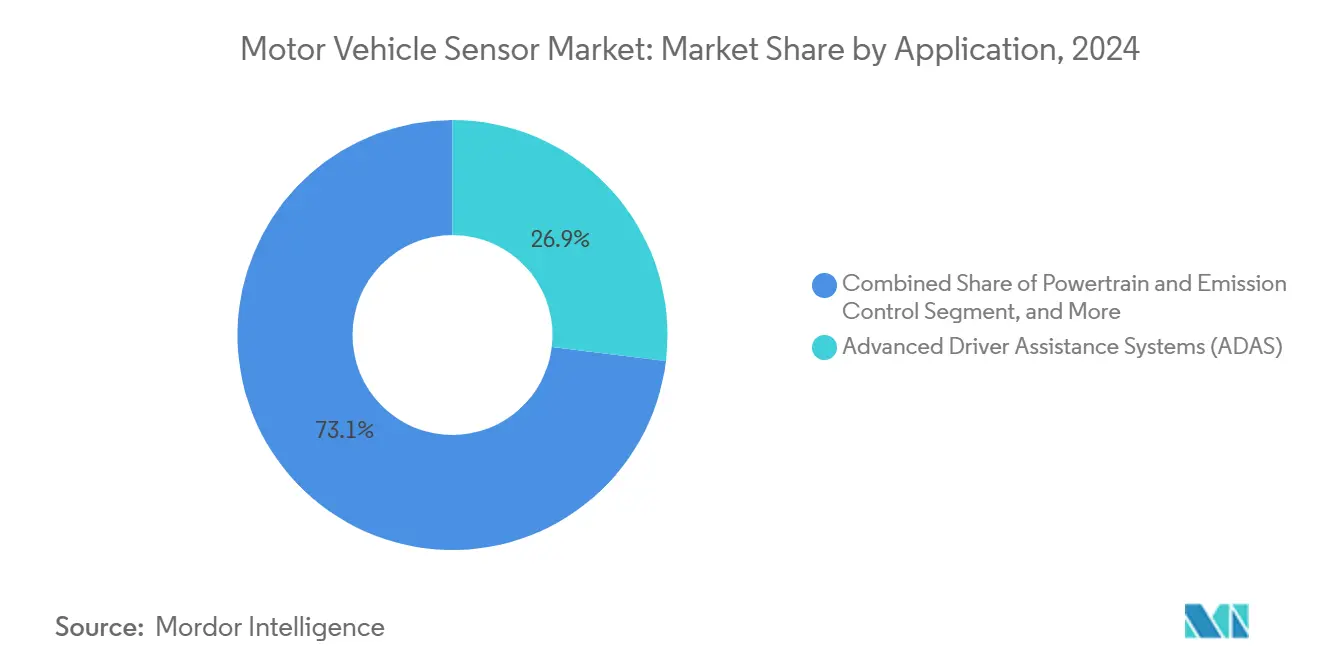

- Par application, les ADAS ont représenté 26,93 % de la taille du marché des capteurs pour véhicules motorisés en 2024 et les applications de contrôle du groupe motopropulseur et des émissions devraient croître à un TCAC de 6,14 % sur l'horizon de prévision.

- Par type de propulsion, les véhicules électriques à batterie ont représenté 42,98 % de la taille du marché des capteurs pour véhicules motorisés en 2024, tandis que les architectures HEV économes en carburant mènent la croissance à un TCAC de 6,12 %.

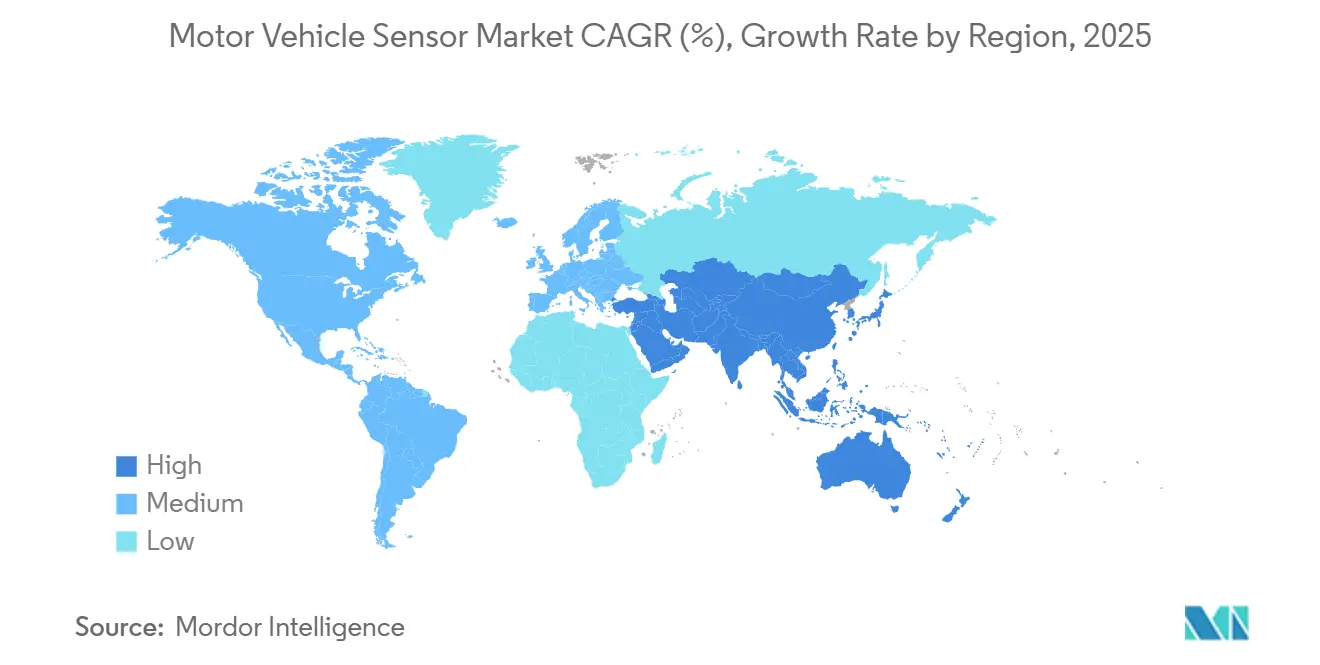

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 44,32 % en 2024 ; l'Amérique du Sud devrait enregistrer le TCAC le plus rapide de 6,84 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Capteurs pour Véhicules Motorisés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des ADAS et de la conduite autonome | +1.8% | Mondial ; Amérique du Nord et UE en tête | Moyen terme (2 à 4 ans) |

| Réglementations mondiales strictes en matière de sécurité | +1.2% | Mondial ; effet d'entraînement réglementaire de l'UE vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification des groupes motopropulseurs | +1.4% | Mondial ; Chine et UE au cœur | Moyen terme (2 à 4 ans) |

| Baisse des coûts des technologies de capteurs MEMS et CMOS | +0.8% | Mondial ; fabrication centrée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Capteurs de maintenance prédictive activés par l'IA embarquée | +0.6% | Amérique du Nord et UE adopteurs précoces | Long terme (≥ 4 ans) |

| Incitations à la localisation des chaînes d'approvisionnement en ASEAN et en Inde | +0.4% | ASEAN au cœur ; effet d'entraînement vers l'Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des ADAS et de la Conduite Autonome

Les constructeurs automobiles passant du Niveau 2 au Niveau 3 d'autonomie doublent approximativement le contenu en capteurs par véhicule, car des architectures de perception redondantes combinant caméras, radar d'imagerie et LiDAR 4D sont désormais requises pour la sécurité fonctionnelle. Cette suite de capteurs unifiée est la plus attractive lorsqu'elle est fournie par des fournisseurs capables de pré-intégrer le matériel, le micrologiciel et les algorithmes de perception dans des modules clés en main ; il en résulte un glissement clair des achats des équipementiers vers les fournisseurs à pile complète. Le programme conjoint de 50 millions USD d'Aeva avec LG Innotek pour commercialiser des unités LiDAR 4D à onde continue modulée en fréquence (FMCW) en 2025 souligne comment les partenariats accélèrent les cycles de qualification et réduisent les barrières à l'entrée en termes de coûts. L'expérimentation des équipementiers avec des concepts centralisés de « capteur derrière le pare-brise » fait davantage pencher la demande vers des capteurs haute résolution tolérant les contraintes thermiques tout en offrant un étalonnage à distance. Étant donné que les fonctionnalités ADAS telles que le maintien automatisé de voie et les pilotes d'embouteillage deviennent standard dans les finitions milieu de gamme supérieur, les taux d'intégration annuels des capteurs augmentent rapidement même dans les segments sensibles aux coûts.

Réglementations Mondiales Strictes en Matière de Sécurité

Le Règlement Général sur la Sécurité de l'Union Européenne a établi un plancher de conformité qui impose le freinage d'urgence autonome, la surveillance du conducteur et l'aide au maintien de voie sur chaque voiture particulière immatriculée après juillet 2025. Des règles similaires sont adoptées en Corée du Sud, au Japon et dans plusieurs nations de l'ASEAN, créant une homogénéité mondiale qui permet la réutilisation des plateformes de capteurs sur les marchés. La conformité aux objectifs de sécurité fonctionnelle ISO 26262 et à la nouvelle norme de cybersécurité ISO/SAE 21434 augmente cependant les coûts d'ingénierie non récurrents, rendant progressivement plus difficile pour les petits fournisseurs de franchir les obstacles à la qualification. Les fournisseurs de rang 1 équipés de pistes d'essai internes et d'une culture de sécurité certifiée sont donc en mesure d'amortir les coûts liés aux normes sur des centaines de programmes, élargissant ainsi leurs avantages concurrentiels.[1]TÜV SÜD, "Norme de Sécurité Fonctionnelle Automobile ISO 26262," tuvsud.com

Électrification des Groupes Motopropulseurs

Les batteries dans les architectures 800 V peuvent contenir plus de 200 points de température, six barres de courant et plusieurs prises de tension au niveau des cellules, de sorte que l'électrification peut augmenter la valeur de la nomenclature des capteurs de 40 % par rapport aux plateformes à moteur à combustion interne. Le capteur de température du rotor de moteur électrique de Continental améliore la précision de ±15 °C à ±3 °C et aide les équipementiers à réduire la charge en aimants en terres rares, abaissant directement les coûts des moteurs de traction. Au-delà de la traction, les modules d'onduleurs en carbure de silicium exercent une nouvelle pression sur la précision de la mesure de courant, tandis que les groupes motopropulseurs prêts pour l'hydrogène nécessitent des systèmes intégrés de détection de fuite de gaz. Les fournisseurs qui disposent déjà d'un savoir-faire en isolation galvanique et d'une expérience en haute tension commandent des frais premium pour les gains de conception, en particulier en Chine où les plateformes 800 V dominent les lancements de véhicules électriques premium.

Baisse des Coûts des Technologies de Capteurs MEMS et CMOS

Les volumes de smartphones ont entraîné des investissements en capital monumentaux dans les usines MEMS de 8 pouces et les lignes CIS de 12 pouces, réduisant les coûts unitaires des accéléromètres, gyroscopes, capteurs barométriques et capteurs d'image de 15 à 20 % par an. Le MLCC de 2,2 µF de Samsung Electro-Mechanics conçu spécifiquement pour les sous-systèmes LiDAR illustre comment la miniaturisation des composants débloque des assemblages de capteurs compacts avec presque aucune pénalité de coût. [2]Samsung Electro-Mechanics, "Samsung Electro-Mechanics dévoile le premier MLCC au monde pour les applications LiDAR," samsungsem.com Bien que la baisse des prix de vente moyens comprime les marges brutes, les équipementiers réinvestissent les économies dans des rôles de détection supplémentaires tels que la détection d'occupation de l'habitacle et les microphones d'annulation du bruit de roulement. Les économies d'échelle étendent donc le volume total du marché adressable même si les revenus unitaires se modèrent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression tarifaire des équipementiers de rang 1 | –1.1% | Mondial ; aiguë dans les modèles sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de capacité de fonderie de puces de qualité automobile | –0.9% | Mondial ; nœuds Asie-Pacifique les plus contraints | Moyen terme (2 à 4 ans) |

| Coûts de conformité à la sécurité fonctionnelle (ISO 26262) | –0.5% | Mondial ; marchés émergents plus touchés | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la certification en cybersécurité | –0.3% | Réglementations d'Amérique du Nord et d'UE en premier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression Tarifaire des Équipementiers de Rang 1

La modularisation des plateformes permet aux constructeurs automobiles de tirer parti du même design de référence de capteur sur des dizaines de modèles et donc de négocier des prix planchers. Les fabricants de composants chinois sous-cotent fréquemment les marques établies de 20 à 30 %, forçant les acteurs en place soit à réduire leurs marges, soit à regrouper des diagnostics améliorés par logiciel pour justifier des prix premium. Lorsque les pénuries de semi-conducteurs de 2023 ont brièvement inversé le pouvoir de négociation en faveur des fournisseurs, les équipementiers ont répondu en signant des contrats d'approvisionnement à long terme qui récupèrent les remises sur volume dès que la capacité s'est normalisée. Par conséquent, les fournisseurs performants couvrent le risque de marge en se diversifiant dans des abonnements d'analyse de données qui transforment un prix de vente moyen matériel de 2 USD en revenus récurrents.

Pénurie de Capacité de Fonderie de Puces de Qualité Automobile

Les nœuds matures de 90 nm et 130 nm restent essentiels pour les micro-contrôleurs certifiés pour la sécurité et les ASIC de capteurs à signal mixte, mais la plupart des dépenses d'investissement s'orientent vers la logique smartphone sub-10 nm. L'automobile représente désormais 8 % des démarrages de tranches mondiales, projetés à 14 % d'ici 2030, mais le volume absolu reste bien inférieur à celui de l'électronique grand public. Les fournisseurs sans accords de tranches pluriannuels se retrouvent à faire la queue derrière des acheteurs à plus grand volume chaque fois qu'une hausse soudaine de la demande se produit. Il en résulte un risque d'allocation chronique qui allonge les cycles de conception, entraîne des reconceptions coûteuses autour de silicium alternatif et plafonne la trajectoire globale de croissance du marché des capteurs pour véhicules motorisés malgré une demande robuste des clients finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : Le Contrôle des Émissions Accélère l'Adoption des Capteurs de Gaz et de Particules

Le segment a généré 8,72 milliards USD en 2024, soit 27,47 % de la taille du marché des capteurs pour véhicules motorisés, principalement grâce aux capteurs de pression omniprésents déployés dans les sous-systèmes de freinage, de CVC et de moteur. Les nouveaux mandats d'émissions propulsent désormais les dispositifs de gaz et de particules, la sous-catégorie à la croissance la plus rapide avec un TCAC de 5,93 % jusqu'en 2030. [3]Bosch Mobility, "Capteur de Matières Particulaires," bosch-mobility.com Alors que les équipementiers s'empressent de respecter les délais Euro VII et Chine VII, les filtres à particules diesel et les systèmes de réduction catalytique sélective nécessitent un retour continu sur la charge en suie et les NOx, amplifiant la valeur par véhicule.

Les capteurs de pression et de température matures continuent d'afficher des gains de volume sur les marchés émergents, mais leur contribution aux revenus se stabilise à mesure que les prix de vente moyens s'érodent. Pendant ce temps, les MEMS inertiels et les magnétomètres miniatures prolifèrent dans les batteries à l'état solide sans liaison filaire et les contrôleurs de conduite autonome, ouvrant des niches à marges plus élevées pour les fournisseurs qualifiés. Étant donné que la détection des particules et des NOx implique des flux d'échappement à haute température, les barrières à l'entrée — conditionnement en céramique, catalyseurs en platine et ASIC haute température — protègent les acteurs en place des concurrents à bas coût. Sur l'horizon de prévision, les modules intégrés qui fusionnent la détection de pression, de température et de suie dans un seul boîtier gagnent en popularité, offrant des économies sur le faisceau de câblage que les équipementiers apprécient dans leurs feuilles de route de réduction des coûts de plateforme.

Par Type de Véhicule : Les Groupes Motopropulseurs Hybrides Augmentent le Nombre de Capteurs

Les voitures particulières représentaient 53,42 % de la part du marché des capteurs pour véhicules motorisés en 2024 grâce à leur volume de production considérable et à la pénétration rapide des ADAS. Bien que les ventes mondiales de véhicules légers ne croissent que modestement, le contenu en capteurs par véhicule passe d'une moyenne de 60 unités en 2020 à près de 90 en 2025, amortissant les revenus. En revanche, les véhicules électriques hybrides enregistrent un TCAC de 6,12 %, dépassant toutes les autres motorisations, car les constructeurs automobiles poursuivent une conformité pragmatique aux émissions sans les contraintes d'infrastructure de recharge des véhicules électriques à batterie.

Les schémas d'adoption des véhicules commerciaux divergent : les fourgonnettes légères s'électrifient rapidement sous les mandats de décarbonisation des livraisons urbaines, tandis que les camions lourds se concentrent sur la télématique et les capteurs de maintenance prédictive qui maximisent le temps de fonctionnement plutôt que d'ajouter des fonctionnalités de confort. Dans le secteur des deux-roues, les fabricants chinois et indiens de scooters électriques adoptent des capteurs de gestion de batterie, de connectivité et de traction qui étaient inimaginables il y a cinq ans, ouvrant une demande en terrain vierge. Les fournisseurs adaptent donc des solutions robustes à large plage de température pour les châssis commerciaux tout en mettant l'accent sur la miniaturisation et le coût pour les motocycles, créant un équilibre de portefeuille entre durabilité et accessibilité.

Par Application : L'Intégration des ADAS Multiplie la Valeur par Unité

Les ADAS représentaient 26,93 % des revenus de 2024, soit près de 8,55 milliards USD, et continuent de dépasser le marché plus large des capteurs pour véhicules motorisés avec un TCAC attendu de 6,3 %. La taille du marché des capteurs pour véhicules motorisés allouée au contrôle du groupe motopropulseur et des émissions croît de manière comparable — TCAC de 6,14 % — grâce aux opportunités haute tension et haute température dans les groupes motopropulseurs électrifiés.

Les modules d'électronique de carrosserie, autrefois satisfaits par des capteurs de position résistifs, intègrent désormais des technologies capacitives et inductives qui permettent des sièges intelligents, des hayons motorisés et des garnitures de toit à annulation de bruit. Les capacités de télématique et de mise à jour à distance génèrent une demande pour des unités de mesure inertielle sécurisées et des grappes de navigation à l'estime GNSS. En fin de compte, la fusion inter-domaines génère une valeur incrémentale : par exemple, les accéléromètres montés sur la suspension alimentent à la fois les algorithmes de contrôle de la tenue de route et les cartes d'évitement des nids-de-poule ADAS, permettant aux équipementiers de réutiliser les données d'un seul capteur pour plusieurs fonctions et de justifier son inclusion même dans les finitions d'entrée de gamme.

Par Type de Propulsion : La Surveillance des Batteries Domine les Plateformes Haute Tension

Les véhicules électriques à batterie ont capturé 42,98 % du chiffre d'affaires du segment en 2024, soit 13,65 milliards USD au sein du marché des capteurs pour véhicules motorisés. Malgré l'échelle des véhicules électriques à batterie, les véhicules électriques hybrides sont la classe de propulsion à la croissance la plus rapide ; leurs doubles groupes motopropulseurs élèvent la densité des capteurs car les sous-systèmes à moteur à combustion interne et à batterie coexistent. Les véhicules à pile à combustible restent une niche mais commandent des solutions premium de détection de fuite d'hydrogène qui coûtent jusqu'à 3 fois les capteurs de gaz standard.

Les algorithmes d'état de charge reposent sur des capteurs de courant à comptage coulombique de précision, tandis que les métriques d'état de santé dépendent de sondes de température distribuées et de spectroscopie d'impédance. Les capteurs Hall sans noyau de LEM conçus pour les batteries 800 V illustrent comment les fournisseurs ont monétisé l'impératif de sécurité pour l'isolation galvanique. À mesure que les cellules à l'état solide à haute densité d'énergie atteignent les lignes pilotes après 2027, de nouveaux capteurs de décompression et de détection de gaz seront nécessaires pour gérer les scénarios d'emballement thermique propres aux chimies lithium-métal, soutenant la croissance à long terme.

Analyse Géographique

L'Asie-Pacifique a ancré 44,32 % de la valeur de 2024, soutenue par la poussée de localisation de la Chine qui vise plus de 70 types de semi-conducteurs automobiles indigènes d'ici 2030. Les subventions de Pékin accélèrent l'approvisionnement domestique, mais les spécialistes japonais des capteurs restent bien implantés chez les équipementiers premium où la traçabilité de la qualité prime sur le coût le plus bas. L'ascension de la Corée du Sud en tant que puissance des batteries attire les fabricants de gestion thermique et de mesure de courant, souvent dans des coentreprises adjacentes aux gigafactories. L'Inde, tirant parti de son programme d'Incitation Liée à la Production, attire les fournisseurs mondiaux de rang 1 pour créer des usines d'emballage au niveau des tranches qui atténuent les chocs mondiaux de la chaîne d'approvisionnement.

Les nations d'Asie du Sud-Est telles que la Thaïlande et l'Indonésie attirent les fabricants chinois de véhicules électriques pour localiser l'assemblage grâce à des corridors d'exportation en franchise de droits vers l'Europe, ce qui à son tour attire les écosystèmes de capteurs dans des parcs industriels en terrain vierge. Les gouvernements améliorent l'offre avec des règles de contenu localisé qui peuvent réduire les droits d'importation de 30 %, et précisent que les capteurs critiques pour la sécurité doivent être produits localement dans les cinq ans suivant le début de la production. Cette architecture politique déplace une partie de la production mondiale de la Chine vers l'ASEAN tout en maintenant la valeur dans le bloc Asie-Pacifique élargi.

L'Amérique du Sud, bien qu'elle ne représente que 6,2 % des revenus de 2024, enregistre le TCAC le plus élevé de 6,84 % alors que le Brésil et l'Argentine captent 19 milliards USD d'investissements chinois engagés dans les véhicules électriques. Les fournisseurs locaux de rang 2 intensifient le surmoulage plastique, les faisceaux de câbles et la production de montages d'étalonnage pour créer des bases d'approvisionnement verticalement intégrées. La volatilité des devises et les contraintes portuaires restent des risques, mais les équipementiers les acceptent pour se couvrir contre les frictions commerciales géopolitiques ailleurs.

L'Amérique du Nord et l'Europe maintiennent une demande stable et à haute valeur ajoutée ancrée dans les mandats réglementaires, la capacité de mise à jour à distance et les corridors de test autonomes. Les usines américaines conçoivent de plus en plus des capteurs autour d'architectures « chiplet » qui permettent la flexibilité de l'approvisionnement, tandis que les fournisseurs européens sont pionniers dans les passerelles de capteurs certifiées ISO/SAE 21434 conformes aux lois de protection des données de type RGPD. Bien que les deux régions cèdent des parts de volume à l'Asie, leur part des dépenses mondiales en R&D de capteurs dépasse 45 %, maintenant leur leadership dans les architectures de nouvelle génération.

Paysage Concurrentiel

La concentration modérée du marché découle du fait que Bosch, Continental, Infineon, Sensata, TE Connectivity et Denso détiennent des pedigrees AEC-Q-100 de longue date, des empreintes mondiales et des décennies de savoir-faire PPAP. Ces acteurs utilisent des portefeuilles intégrés pour la vente croisée : un gain sur les capteurs de pression de freinage sécurise souvent les prises de vitesse de roue, inertielles et de température sur la même plateforme. La création par Infineon en 2025 de l'unité commerciale Capteurs et RF (SURF) illustre un recentrage stratégique renouvelé sur l'association du leadership en silicium avec des logiciels au niveau système.

Dans le même temps, des fonderies de semi-conducteurs telles que NXP s'enfoncent plus profondément dans des modules spécifiques aux applications qui intègrent des fronts d'onde radar avec des micro-contrôleurs et des accélérateurs d'apprentissage automatique, permettant aux fournisseurs de rang 2 de sauter les couches d'intégration discrètes. Les start-ups se concentrent sur les capteurs de maintenance prédictive par IA embarquée qui combinent des éléments piézoélectriques avec l'inférence de réseaux de neurones, accordant sous licence la propriété intellectuelle de fusion de données aux fournisseurs historiques qui manquent de talents logiciels. Les exigences de cybersécurité offrent un autre levier de différenciation ; l'unité de fusion caméra-LiDAR de Kyocera est dotée de chiffreurs à racine de confiance matérielle qui satisfont aux mandats UNECE R155.

La tension concurrentielle se concentre sur l'équilibre entre l'intégration verticale et les partenariats d'écosystème. Bosch investit dans des ASIC internes pour garantir l'approvisionnement mais accorde toujours des licences d'algorithmes à des entreprises d'apprentissage automatique indépendantes pour accélérer les mises à jour de fonctionnalités. À l'inverse, les fabricants sous contrat d'électronique à Taïwan et en Thaïlande courtisent les fournisseurs de rang 1 avec un assemblage à faible coût mais manquent de validation sur piste d'essai, limitant leur accès aux programmes critiques pour la sécurité. Dans l'ensemble, le paysage récompense les acteurs capables de synchroniser les feuilles de route du silicium avec les cycles de vie des logiciels des équipementiers, de comprimer les délais PPAP et de sécuriser une capacité de fonderie décennale sur les nœuds matures.

Leaders du Secteur des Capteurs pour Véhicules Motorisés

Sensata Technologies Holding plc

TE Connectivity Ltd.

Infineon Technologies AG

Continental AG

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : NXP Semiconductors a déclaré un chiffre d'affaires de 12,61 milliards USD au quatrième trimestre 2024 et a acquis Aviva Links et TTTech Auto pour améliorer la connectivité embarquée et les réseaux critiques pour la sécurité

- Février 2025 : Samsung Electro-Mechanics a introduit un MLCC de 2,2 µF, 10 V pour les modules LiDAR, ciblant un marché automobile des MLCC prêt à dépasser 10 billions KRW d'ici 2028.

- Février 2025 : La plateforme SAWsense de Transense Technologies a été sélectionnée pour un projet de R&D britannique de 11 millions £ sur les groupes motopropulseurs de véhicules électriques dirigé par Protean Electric, visant à améliorer l'efficacité des moteurs-roues.

- Janvier 2025 : Kyocera a dévoilé le premier capteur de fusion caméra-LiDAR avec un alignement optique parfait, éliminant les erreurs de parallaxe dans les piles de perception autonome.

Portée du Rapport Mondial sur le Marché des Capteurs pour Véhicules Motorisés

| Capteurs de Pression |

| Capteurs de Température |

| Capteurs de Position |

| Capteurs de Vitesse et de Régime |

| Capteurs Inertiels (Accéléromètre et Gyroscope) |

| Capteurs de Gaz et de Particules |

| Capteurs d'Image et LiDAR |

| Voitures Particulières |

| Véhicules Commerciaux Légers (VCL) |

| Véhicules Commerciaux Lourds (VCL) |

| Deux-Roues |

| Véhicules Hors Route et Agricoles |

| Contrôle du Groupe Motopropulseur et des Émissions |

| Sécurité et Détection de Collision |

| Électronique de Carrosserie et Confort |

| Télématique et Infodivertissement |

| Systèmes d'Aide à la Conduite Avancés (ADAS) |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique Hybride (VEH) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Capteur | Capteurs de Pression | ||

| Capteurs de Température | |||

| Capteurs de Position | |||

| Capteurs de Vitesse et de Régime | |||

| Capteurs Inertiels (Accéléromètre et Gyroscope) | |||

| Capteurs de Gaz et de Particules | |||

| Capteurs d'Image et LiDAR | |||

| Par Type de Véhicule | Voitures Particulières | ||

| Véhicules Commerciaux Légers (VCL) | |||

| Véhicules Commerciaux Lourds (VCL) | |||

| Deux-Roues | |||

| Véhicules Hors Route et Agricoles | |||

| Par Application | Contrôle du Groupe Motopropulseur et des Émissions | ||

| Sécurité et Détection de Collision | |||

| Électronique de Carrosserie et Confort | |||

| Télématique et Infodivertissement | |||

| Systèmes d'Aide à la Conduite Avancés (ADAS) | |||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | ||

| Véhicule Électrique à Batterie (VEB) | |||

| Véhicule Électrique Hybride (VEH) | |||

| Véhicule Électrique à Pile à Combustible (VEPC) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des capteurs pour véhicules motorisés d'ici 2030 ?

Il est prévu qu'il atteigne 41,47 milliards USD d'ici 2030, avec une expansion à un TCAC de 5,52 %.

Quelle catégorie de capteurs connaît la croissance la plus rapide ?

Les capteurs de gaz et de particules mènent la croissance à un TCAC de 5,93 % jusqu'en 2030, à mesure que des règles d'émissions plus strictes entrent en vigueur.

Quel type de propulsion de véhicule génère aujourd'hui les revenus de capteurs les plus élevés ?

Les véhicules électriques à batterie détiennent 42,98 % des revenus du segment, reflétant les exigences intensives de gestion des batteries.

Quelle région enregistrera la croissance la plus rapide ?

L'Amérique du Sud devrait afficher le TCAC le plus rapide de 6,84 % grâce aux nouveaux investissements chinois dans la fabrication de véhicules électriques.

Quelle stratégie concurrentielle les principaux fournisseurs utilisent-ils pour protéger leurs marges ?

Ils regroupent le matériel avec des logiciels d'IA embarquée et des certifications de sécurité fonctionnelle à long terme pour justifier des prix premium et fidéliser les gains de conception des équipementiers.

Comment les pénuries de semi-conducteurs influencent-elles la conception des capteurs ?

Les fournisseurs adoptent des architectures « chiplet » sur nœuds matures et des accords de tranches à long terme pour atténuer les risques de capacité de fonderie susceptibles de retarder les programmes de véhicules.

Dernière mise à jour de la page le: