Tamaño y Participación del Mercado de Sensores para Vehículos de Motor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

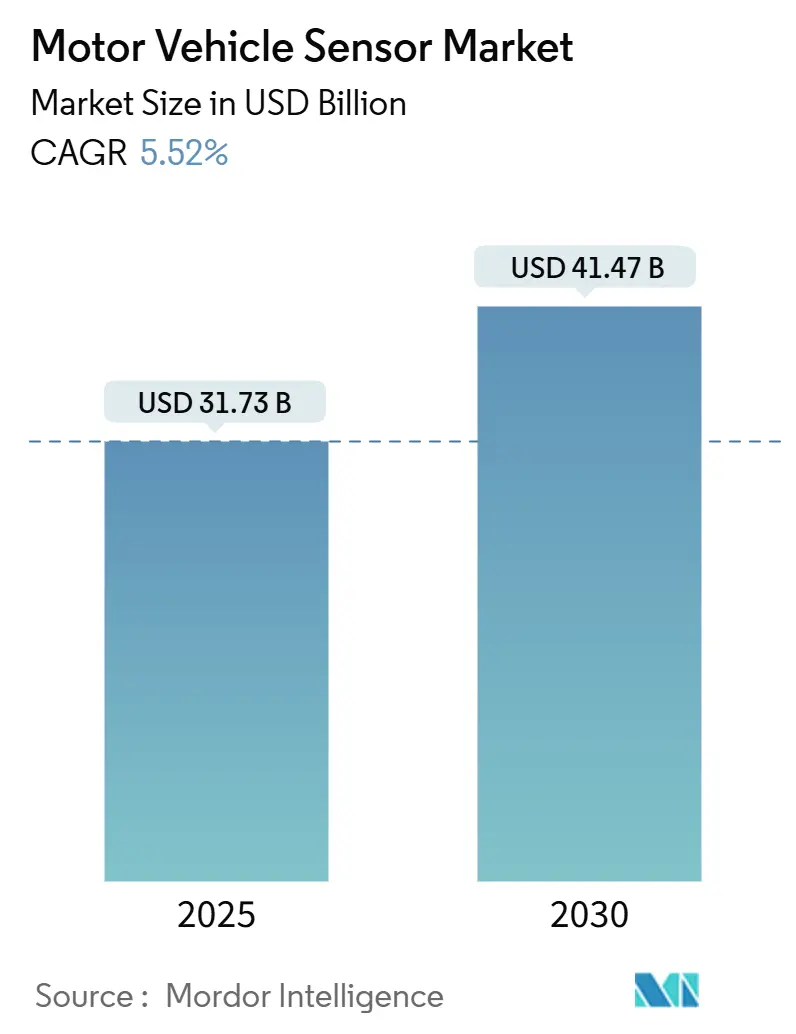

| Tamaño del Mercado (2025) | 31.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 41.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.52% CAGR |

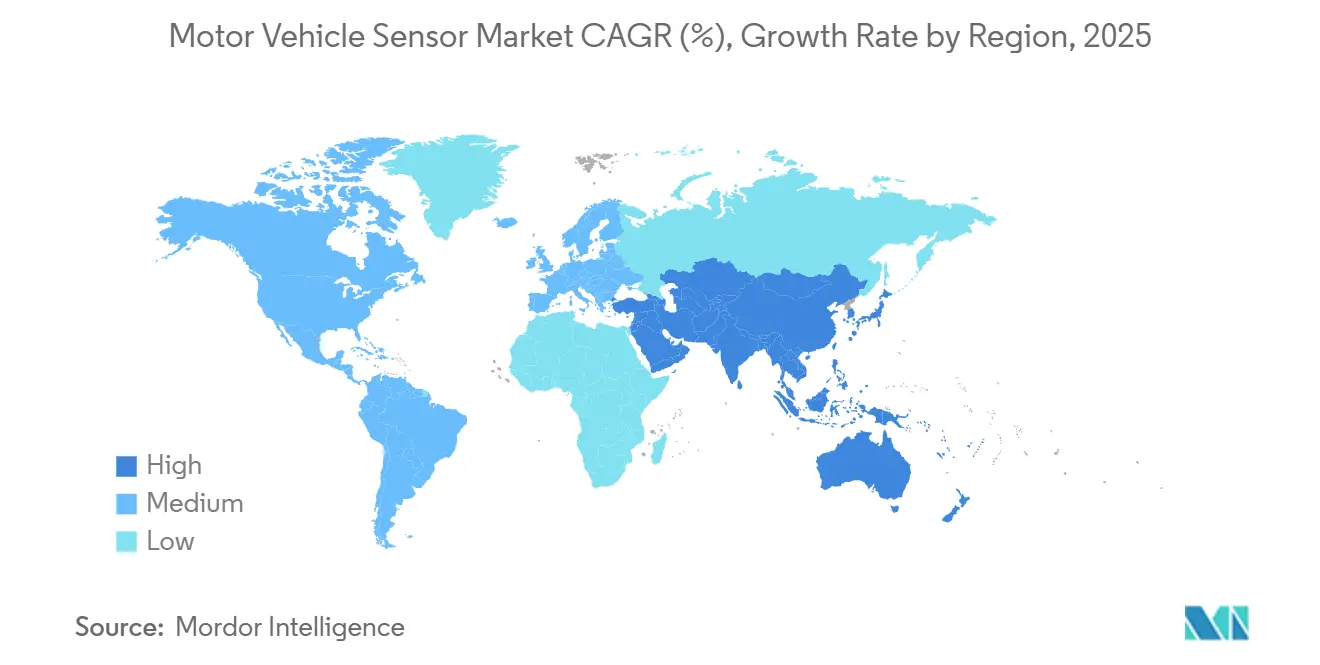

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores para Vehículos de Motor por Mordor Intelligence

El tamaño del mercado de sensores para vehículos de motor se sitúa en USD 31,73 mil millones en 2025 y se prevé que alcance USD 41,47 mil millones en 2030, registrando una CAGR del 5,52% durante el período. La sostenida presión regulatoria en favor de los Sistemas Avanzados de Asistencia al Conductor (ADAS), la acelerada electrificación y la transición hacia vehículos definidos por software mantienen la demanda de sensores en una sólida trayectoria de crecimiento, incluso cuando las categorías maduras de sensores de presión y temperatura se estabilizan. La consolidación de plataformas en torno a controladores de dominio centralizados favorece a los proveedores con amplias carteras que pueden ofrecer conjuntos completos de sensores, mientras que la proliferación de LiDAR 4D e inteligencia artificial en el borde crea nichos premium. Las estrategias regionales de relocalización en China, India y la ASEAN reequilibran las huellas de producción e intensifican la competencia de precios, pero también acortan las cadenas de suministro y estimulan los incentivos de contenido local que elevan los volúmenes globales. Al mismo tiempo, las restricciones de capacidad de semiconductores y los programas de reducción de costos de los fabricantes de equipos originales moderan el poder de fijación de precios, lo que obliga a los proveedores a buscar escala, innovación de procesos y monetización de software.

Conclusiones Clave del Informe

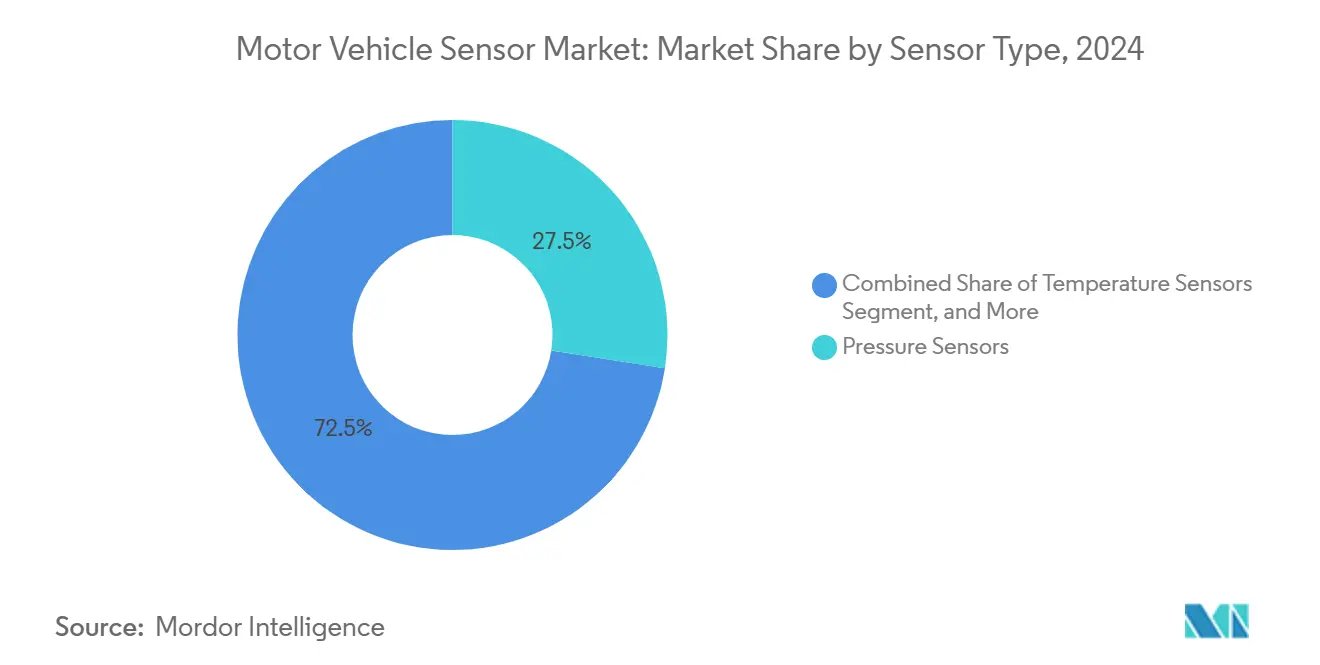

- Por tipo de sensor, los sensores de presión representaron el 27,47% de la participación del mercado de sensores para vehículos de motor en 2024, mientras que se prevé que los sensores de gas y partículas se expandan a una CAGR del 5,93% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación en los ingresos del 53,42% en 2024, mientras que se proyecta que los vehículos eléctricos híbridos registren la CAGR más rápida del 6,12% hasta 2030.

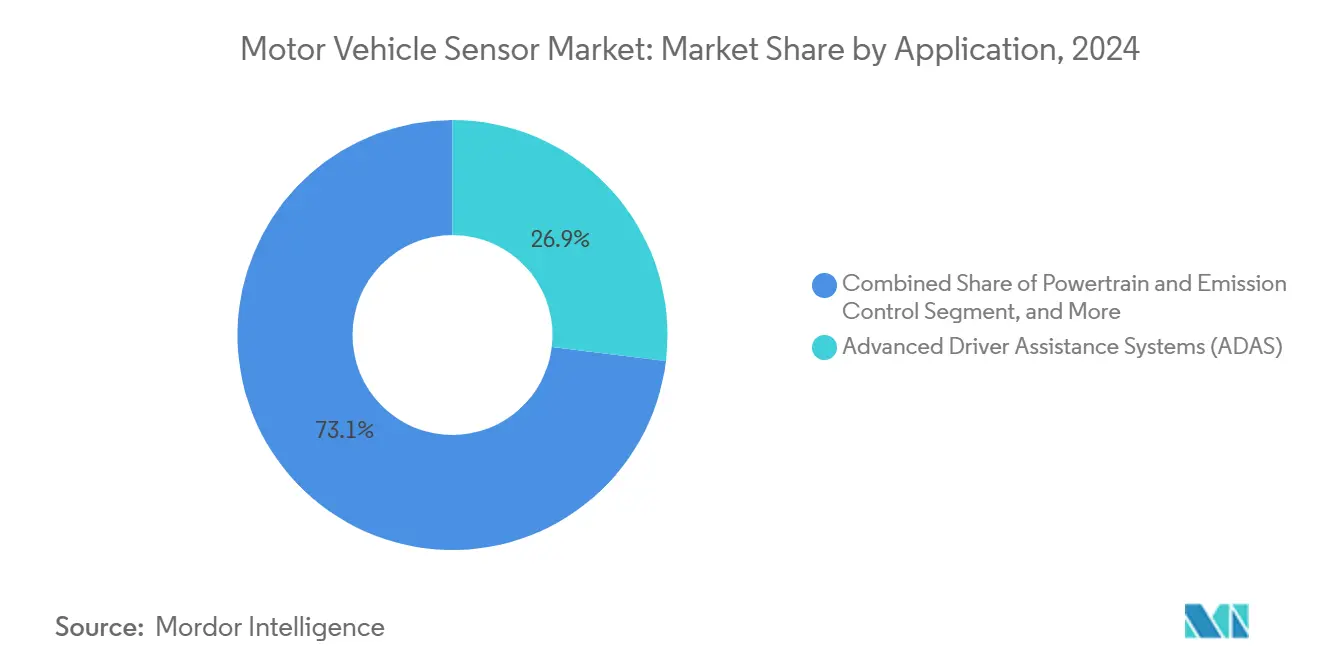

- Por aplicación, los ADAS representaron el 26,93% del tamaño del mercado de sensores para vehículos de motor en 2024, y se prevé que las aplicaciones de control de tren de potencia y emisiones crezcan a una CAGR del 6,14% durante el horizonte de pronóstico.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 42,98% del tamaño del mercado de sensores para vehículos de motor en 2024, mientras que las arquitecturas HEV de alta eficiencia de combustible lideran el crecimiento con una CAGR del 6,12%.

- Por geografía, Asia-Pacífico lideró con una participación en los ingresos del 44,32% en 2024; América del Sur está previsto que registre la CAGR más rápida del 6,84% hasta 2030.

Tendencias e Información del Mercado Global de Sensores para Vehículos de Motor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de ADAS y conducción autónoma | +1.8% | Global; América del Norte y la UE lideran | Mediano plazo (2–4 años) |

| Estrictas regulaciones de seguridad globales | +1.2% | Global; efecto de contagio regulatorio de la UE a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Electrificación de trenes de potencia | +1.4% | Global; China y la UE son el núcleo | Mediano plazo (2–4 años) |

| Reducción de costos en tecnologías de sensores MEMS y CMOS | +0.8% | Global; fabricación concentrada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sensores de mantenimiento predictivo habilitados por inteligencia artificial en el borde | +0.6% | América del Norte y la UE como primeros adoptantes | Largo plazo (≥ 4 años) |

| Incentivos de localización de cadenas de suministro en la ASEAN e India | +0.4% | Núcleo ASEAN; efecto de contagio hacia India | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de ADAS y Conducción Autónoma

Los fabricantes de automóviles que avanzan del Nivel 2 al Nivel 3 de autonomía aproximadamente duplican el contenido de sensores por vehículo, ya que ahora se requieren arquitecturas de percepción redundantes que combinan cámaras, radar de imagen y LiDAR 4D para la seguridad funcional. Este conjunto de sensores unificado resulta más atractivo cuando lo ofrecen proveedores capaces de preintegrar hardware, firmware y algoritmos de percepción en módulos listos para usar; el resultado es un claro desplazamiento en el aprovisionamiento de los fabricantes de equipos originales hacia proveedores de pila completa. El programa conjunto de USD 50 millones de Aeva con LG Innotek para comercializar unidades LiDAR 4D de onda continua modulada en frecuencia (FMCW) en 2025 subraya cómo las asociaciones aceleran los ciclos de calificación y reducen las barreras de costos. La experimentación de los fabricantes de equipos originales con conceptos centralizados de "sensor detrás del parabrisas" inclina aún más la demanda hacia sensores de alta resolución que toleran el estrés térmico y ofrecen calibración por aire. Dado que las funciones ADAS, como el mantenimiento automatizado de carril y los pilotos de atascos de tráfico, se están convirtiendo en estándar en los acabados medios-altos, las tasas anuales de incorporación de sensores escalan rápidamente incluso en segmentos sensibles al costo.

Estrictas Regulaciones de Seguridad Globales

El Reglamento General de Seguridad de la Unión Europea ha establecido un umbral de cumplimiento que exige frenado de emergencia autónomo, monitoreo del conductor y asistencia de mantenimiento de carril en todos los automóviles de pasajeros matriculados después de julio de 2025. Normas similares están siendo adoptadas en Corea del Sur, Japón y varias naciones de la ASEAN, creando una homogeneidad global que permite la reutilización de plataformas de sensores en todos los mercados. Sin embargo, el cumplimiento de los objetivos de seguridad funcional de la ISO 26262 y la nueva norma de ciberseguridad ISO/SAE 21434 eleva los costos de ingeniería no recurrentes, lo que hace progresivamente más difícil para los pequeños proveedores superar los obstáculos de calificación. Los proveedores de Nivel 1 equipados con pistas de prueba internas y una cultura de seguridad certificada pueden, por tanto, amortizar los costos impulsados por estándares en cientos de programas, ampliando las ventajas competitivas.[1]TÜV SÜD, "Norma de Seguridad Funcional Automotriz ISO 26262," tuvsud.com

Electrificación de Trenes de Potencia

Los paquetes de baterías en arquitecturas de 800 V pueden contener más de 200 puntos de temperatura, seis barras de corriente y múltiples derivaciones de voltaje a nivel de celda, por lo que la electrificación puede aumentar el valor de la lista de materiales de sensores en un 40% en comparación con las plataformas de motor de combustión interna. El Sensor de Temperatura del Rotor del Motor Eléctrico de Continental mejora la precisión de ±15 °C a ±3 °C y ayuda a los fabricantes de equipos originales a reducir la carga de imanes de tierras raras, lo que reduce directamente los costos del motor de tracción. Más allá de la tracción, los módulos inversores de carburo de silicio añaden nueva presión sobre la precisión de la medición de corriente, mientras que los trenes de potencia preparados para hidrógeno requieren sistemas integrados de detección de fugas de gas. Los proveedores que ya cuentan con conocimientos de aislamiento galvánico y experiencia en alta tensión obtienen tarifas premium por diseños ganadores, especialmente en China, donde las plataformas de 800 V dominan los lanzamientos de vehículos eléctricos premium.

Reducción de Costos en Tecnologías de Sensores MEMS y CMOS

Los volúmenes de teléfonos inteligentes han impulsado una inversión de capital monumental en fábricas MEMS de 8 pulgadas y líneas CIS de 12 pulgadas, reduciendo los costos unitarios de acelerómetros, giroscopios, sensores barométricos y sensores de imagen entre un 15 y un 20% por año. El MLCC de 2,2 µF de Samsung Electro-Mechanics diseñado específicamente para subsistemas LiDAR muestra cómo la miniaturización de componentes está desbloqueando ensamblajes de sensores compactos con casi ninguna penalización de costo. [2]Samsung Electro-Mechanics, "Samsung Electro-Mechanics presenta el primer MLCC del mundo para aplicaciones LiDAR," samsungsem.com Si bien los precios de venta promedio más bajos comprimen los márgenes brutos, los fabricantes de equipos originales reinvierten los ahorros en roles de detección adicionales, como la detección de ocupación de la cabina y los micrófonos de cancelación de ruido de la carretera. Las economías de escala, por tanto, amplían el volumen total del mercado direccionable, aunque los ingresos unitarios se moderen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios de los fabricantes de equipos originales de Nivel 1 | –1.1% | Global; aguda en modelos sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de capacidad de fundición de chips de grado automotriz | –0.9% | Global; nodos de Asia-Pacífico más restringidos | Mediano plazo (2–4 años) |

| Costos de cumplimiento de seguridad funcional (ISO 26262) | –0.5% | Global; mercados emergentes más afectados | Largo plazo (≥ 4 años) |

| Cuellos de botella en la certificación de ciberseguridad | –0.3% | Regulaciones de América del Norte y la UE primero | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios de los Fabricantes de Equipos Originales de Nivel 1

La modularización de plataformas permite a los fabricantes de automóviles aprovechar el mismo diseño de referencia de sensores en docenas de modelos y, por tanto, negociar precios mínimos. Los fabricantes de componentes chinos frecuentemente ofrecen precios un 20–30% más bajos que las marcas establecidas, lo que obliga a los titulares a recortar márgenes o a incluir diagnósticos mejorados por software para justificar las primas. Cuando la escasez de semiconductores de 2023 invirtió brevemente el poder de negociación a favor de los proveedores, los fabricantes de equipos originales respondieron firmando contratos de aprovisionamiento a largo plazo que recuperan los descuentos por volumen en el momento en que la capacidad se normalizó. En consecuencia, los proveedores exitosos cubren el riesgo de margen diversificándose hacia suscripciones de análisis de datos que transforman un precio de venta promedio de hardware de USD 2 en ingresos recurrentes.

Escasez de Capacidad de Fundición de Chips de Grado Automotriz

Los nodos maduros de 90 nm y 130 nm siguen siendo críticos para los microcontroladores certificados de seguridad y los ASIC de sensores de señal mixta, sin embargo, la mayor parte del gasto de capital se canaliza hacia la lógica de teléfonos inteligentes de menos de 10 nm. El sector automotriz representa actualmente el 8% de los inicios de obleas globales, con proyección de alcanzar el 14% para 2030, pero el volumen absoluto sigue siendo insignificante frente a la electrónica de consumo. Los proveedores sin acuerdos de obleas plurianuales se encuentran haciendo cola detrás de compradores de mayor volumen cada vez que se produce un repunte repentino de la demanda. El resultado es un riesgo de asignación crónico que alarga los ciclos de diseño, provoca costosas revisiones en torno a silicio alternativo y limita la trayectoria general de crecimiento del mercado de sensores para vehículos de motor a pesar de la sólida demanda de los clientes finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: El Control de Emisiones Acelera la Adopción de Sensores de Gas y Partículas

El segmento generó USD 8,72 mil millones en 2024, equivalente al 27,47% del tamaño del mercado de sensores para vehículos de motor, impulsado principalmente por los sensores de presión ubicuos desplegados en los subsistemas de frenos, climatización y motor. Los nuevos mandatos de emisiones impulsan ahora los dispositivos de gas y partículas, la subcategoría de más rápido crecimiento con una CAGR del 5,93% hasta 2030. [3]Bosch Mobility, "Sensor de Materia Particulada," bosch-mobility.com A medida que los fabricantes de equipos originales se apresuran a cumplir los plazos de Euro VII y China VII, los filtros de partículas diésel y los sistemas de reducción catalítica selectiva requieren retroalimentación continua de carga de hollín y NOx, lo que magnifica el valor por vehículo.

Los sensores maduros de presión y temperatura continúan registrando ganancias de volumen en los mercados emergentes, pero su contribución a los ingresos se aplana a medida que los precios de venta promedio se erosionan. Mientras tanto, los MEMS inerciales y los magnetómetros en miniatura proliferan dentro de los paquetes de baterías de estado sólido sin unión de alambre y los controladores de conducción autónoma, abriendo nichos de mayor margen para los proveedores calificados. Dado que la detección de partículas y NOx implica corrientes de escape a alta temperatura, las barreras de entrada —encapsulado cerámico, catalizadores de platino y ASIC de alta temperatura— protegen a los titulares de los competidores de bajo costo. Durante el horizonte de pronóstico, los módulos integrados que fusionan la detección de presión, temperatura y hollín en una sola carcasa ganan terreno, ofreciendo ahorros en el arnés de cableado que los fabricantes de equipos originales valoran en las hojas de ruta de reducción de costos de plataforma.

Por Tipo de Vehículo: Los Trenes de Potencia Híbridos Amplían el Número de Sensores

Los automóviles de pasajeros representaron el 53,42% de la participación del mercado de sensores para vehículos de motor en 2024 gracias a su enorme volumen de producción y a la rápida penetración de los ADAS. Aunque las ventas globales de vehículos ligeros crecen solo modestamente, el contenido de sensores por vehículo aumenta de un promedio de 60 unidades en 2020 a casi 90 en 2025, amortiguando los ingresos. En contraste, los vehículos eléctricos híbridos registran una CAGR del 6,12%, superando a todas las demás líneas de propulsión, ya que los fabricantes de automóviles buscan el cumplimiento pragmático de las emisiones sin las restricciones de infraestructura de carga de los vehículos eléctricos de batería.

Los patrones de adopción de los vehículos comerciales divergen: las furgonetas ligeras se electrifican rápidamente bajo los mandatos de descarbonización de la entrega urbana, mientras que los camiones pesados se centran en sensores de telemática y mantenimiento predictivo que maximizan el tiempo de actividad en lugar de añadir características de confort. En el segmento de dos ruedas, los fabricantes chinos e indios de scooters eléctricos adoptan sensores de gestión de baterías, conectividad y tracción que eran inimaginables hace cinco años, abriendo una demanda de campo verde. Los proveedores, por tanto, adaptan soluciones robustas de amplio rango de temperatura para chasis comerciales, al tiempo que enfatizan la miniaturización y el costo para las motocicletas, creando un acto de equilibrio de cartera entre durabilidad y asequibilidad.

Por Aplicación: La Integración de ADAS Multiplica el Valor por Unidad

Los ADAS representaron el 26,93% de los ingresos de 2024, lo que se traduce en casi USD 8,55 mil millones, y continúan superando al mercado de sensores para vehículos de motor en general con una CAGR esperada del 6,3%. El tamaño del mercado de sensores para vehículos de motor asignado al control de tren de potencia y emisiones crece de manera comparable —CAGR del 6,14%— gracias a las oportunidades de alta tensión y alta temperatura en los trenes de potencia electrificados.

Los módulos de electrónica de carrocería, que antes se conformaban con sensores de posición resistivos, ahora incorporan tecnologías capacitivas e inductivas que permiten asientos inteligentes, portones traseros motorizados y revestimientos de techo con cancelación de ruido. Las capacidades de telemática y actualización por aire generan demanda de unidades de medición inercial seguras y grupos de navegación por estima GNSS. En última instancia, la fusión entre dominios impulsa el valor incremental: por ejemplo, los acelerómetros montados en la suspensión alimentan tanto los algoritmos de control de la marcha como los mapas de evitación de baches de los ADAS, lo que permite a los fabricantes de equipos originales reutilizar los datos de un único sensor para múltiples funciones y justificar su inclusión incluso en los acabados de entrada.

Por Tipo de Propulsión: El Monitoreo de Baterías Domina las Plataformas de Alta Tensión

Los vehículos eléctricos de batería capturaron el 42,98% de la facturación del segmento en 2024, lo que se traduce en USD 13,65 mil millones dentro del mercado de sensores para vehículos de motor. A pesar de la escala de los vehículos eléctricos de batería, los vehículos eléctricos híbridos son la clase de propulsión de más rápido crecimiento; sus trenes de potencia duales elevan la densidad de sensores porque los subsistemas de motor de combustión interna y batería coexisten. Los vehículos de pila de combustible siguen siendo un nicho, pero requieren soluciones premium de detección de fugas de hidrógeno que cuestan hasta 3 veces más que los sensores de gas estándar.

Los algoritmos de estado de carga dependen de sensores de corriente de conteo de culombios de precisión, mientras que las métricas de estado de salud dependen de sondas de temperatura distribuidas y espectroscopía de impedancia. Los sensores Hall sin núcleo de LEM diseñados para paquetes de 800 V ejemplifican cómo los proveedores monetizaron el imperativo de seguridad del aislamiento galvánico. A medida que las celdas de estado sólido de alta densidad energética lleguen a las líneas piloto después de 2027, se requerirán nuevos sensores de alivio de presión y detección de gas para gestionar los escenarios de fuga térmica únicos de las químicas de litio metálico, lo que sustentará el crecimiento a largo plazo.

Análisis Geográfico

Asia-Pacífico ancló el 44,32% del valor de 2024, impulsado por el impulso de localización de China que apunta a más de 70 tipos de semiconductores automotrices indígenas para 2030. Los subsidios de Pekín aceleran el aprovisionamiento doméstico, aunque los especialistas japoneses en sensores siguen siendo dominantes en los fabricantes de equipos originales premium, donde la trazabilidad de calidad supera al costo más bajo. El ascenso de Corea del Sur como potencia en baterías atrae a fabricantes de sensores de gestión térmica y medición de corriente, a menudo en empresas conjuntas adyacentes a las gigafábricas. India, aprovechando su programa de Incentivos Vinculados a la Producción, atrae a los Tier-1 globales para establecer plantas de empaquetado a nivel de oblea que mitigan los choques globales en la cadena de suministro.

Naciones del Sudeste Asiático como Tailandia e Indonesia atraen a los fabricantes chinos de vehículos eléctricos para localizar el ensamblaje a través de corredores de exportación libres de aranceles hacia Europa, lo que a su vez atrae ecosistemas de sensores hacia parques industriales de campo verde. Los gobiernos endulzan el trato con reglas de contenido localizado que pueden reducir los aranceles de importación en un 30%, y especifican que los sensores críticos para la seguridad deben producirse a nivel nacional dentro de los cinco años posteriores al inicio de la producción. Esta arquitectura de políticas desplaza una parte de la producción global de China a la ASEAN, pero aún mantiene el valor en el bloque más amplio de Asia-Pacífico.

América del Sur, aunque representa solo el 6,2% de los ingresos de 2024, registra la CAGR más alta del 6,84% a medida que Brasil y Argentina capturan USD 19 mil millones en inversión china comprometida en vehículos eléctricos. Los Tier-2 locales aumentan la producción de sobremoldeo de plástico, arneses de cableado y equipos de calibración para crear bases de suministro verticalmente integradas. La volatilidad cambiaria y las restricciones portuarias siguen siendo riesgos, pero los fabricantes de equipos originales los aceptan para cubrirse contra la fricción comercial geopolítica en otros lugares.

América del Norte y Europa mantienen una demanda estable y de alto valor anclada en mandatos regulatorios, capacidad de actualización por aire y corredores de prueba autónoma. Las fábricas estadounidenses diseñan cada vez más sensores en torno a arquitecturas de "chiplets" que permiten la flexibilidad del suministro, mientras que los proveedores europeos son pioneros en pasarelas de sensores certificadas según ISO/SAE 21434 que cumplen con las leyes de protección de datos al estilo del RGPD. Aunque ambas regiones ceden participación de volumen a Asia, su participación en el gasto global en I+D de sensores supera el 45%, lo que sustenta el liderazgo en arquitecturas de próxima generación.

Panorama Competitivo

La concentración moderada del mercado se debe a que Bosch, Continental, Infineon, Sensata, TE Connectivity y Denso poseen una larga trayectoria en AEC-Q-100, presencia global y décadas de experiencia en PPAP. Estos actores utilizan carteras integradas para la venta cruzada: una victoria en sensores de presión de frenos a menudo asegura los zócalos de velocidad de rueda, inercial y temperatura en la misma plataforma. La creación por parte de Infineon en 2025 de la unidad de negocio de Sensores y RF (SURF) ilustra el renovado enfoque estratégico en combinar el liderazgo en silicio con software a nivel de sistema.

Al mismo tiempo, las fundiciones de semiconductores como NXP se adentran más en módulos específicos de aplicación que integran interfaces de radar con microcontroladores y aceleradores de aprendizaje automático, lo que permite a los Tier-2 omitir las capas de integración discreta. Las empresas emergentes se centran en sensores de mantenimiento predictivo con inteligencia artificial en el borde que combinan elementos piezoeléctricos con inferencia de redes neuronales, licenciando propiedad intelectual de fusión de datos a proveedores heredados que carecen de talento en software. Los requisitos de ciberseguridad proporcionan otra palanca de diferenciación; la unidad de fusión de cámara y LiDAR de Kyocera cuenta con encriptadores de raíz de confianza de hardware que satisfacen los mandatos del UNECE R155.

La tensión competitiva se centra en equilibrar la integración vertical con las asociaciones de ecosistemas. Bosch invierte en ASIC internos para garantizar el suministro, pero aún licencia algoritmos de empresas independientes de aprendizaje automático para acelerar las actualizaciones de características. Por el contrario, los fabricantes de electrónica por contrato en Taiwán y Tailandia atraen a los Tier-1 con ensamblaje de bajo costo, pero carecen de validación en pistas de prueba, lo que limita su acceso a los programas críticos para la seguridad. En general, el panorama recompensa a los actores capaces de sincronizar las hojas de ruta de silicio con los ciclos de vida del software de los fabricantes de equipos originales, comprimir los tiempos de entrega de PPAP y asegurar capacidad de fundición a largo plazo en nodos maduros.

Líderes de la Industria de Sensores para Vehículos de Motor

Sensata Technologies Holding plc

TE Connectivity Ltd.

Infineon Technologies AG

Continental AG

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: NXP Semiconductors reportó ingresos de USD 12,61 mil millones en el cuarto trimestre de 2024 y adquirió Aviva Links y TTTech Auto para mejorar la conectividad dentro del vehículo y las redes críticas para la seguridad.

- Febrero de 2025: Samsung Electro-Mechanics introdujo un MLCC de 2,2 µF y 10 V para módulos LiDAR, apuntando a un mercado de MLCC automotriz preparado para superar los 10 billones de KRW para 2028.

- Febrero de 2025: La plataforma SAWsense de Transense Technologies fue seleccionada para un proyecto de I+D de tren de propulsión para vehículos eléctricos del Reino Unido de £11 millones liderado por Protean Electric, con el objetivo de mejorar la eficiencia del motor en rueda.

- Enero de 2025: Kyocera presentó el primer sensor de fusión de cámara y LiDAR con alineación óptica perfecta, eliminando los errores de paralaje en las pilas de percepción autónoma.

Alcance del Informe Global del Mercado de Sensores para Vehículos de Motor

| Sensores de Presión |

| Sensores de Temperatura |

| Sensores de Posición |

| Sensores de Velocidad y RPM |

| Sensores Inerciales (Acelerómetro y Giroscopio) |

| Sensores de Gas y Partículas |

| Sensores de Imagen y LiDAR |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Motocicletas y Ciclomotores |

| Vehículos Todoterreno y Agrícolas |

| Control de Tren de Potencia y Emisiones |

| Seguridad y Detección de Colisiones |

| Electrónica de Carrocería y Confort |

| Telemática e Infoentretenimiento |

| Sistemas Avanzados de Asistencia al Conductor (ADAS) |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Pila de Combustible (VEPC) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Sensor | Sensores de Presión | ||

| Sensores de Temperatura | |||

| Sensores de Posición | |||

| Sensores de Velocidad y RPM | |||

| Sensores Inerciales (Acelerómetro y Giroscopio) | |||

| Sensores de Gas y Partículas | |||

| Sensores de Imagen y LiDAR | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros (VCL) | |||

| Vehículos Comerciales Pesados (VCP) | |||

| Motocicletas y Ciclomotores | |||

| Vehículos Todoterreno y Agrícolas | |||

| Por Aplicación | Control de Tren de Potencia y Emisiones | ||

| Seguridad y Detección de Colisiones | |||

| Electrónica de Carrocería y Confort | |||

| Telemática e Infoentretenimiento | |||

| Sistemas Avanzados de Asistencia al Conductor (ADAS) | |||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | ||

| Vehículo Eléctrico de Batería (VEB) | |||

| Vehículo Eléctrico Híbrido (VEH) | |||

| Vehículo Eléctrico de Pila de Combustible (VEPC) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores para vehículos de motor para 2030?

Se prevé que alcance USD 41,47 mil millones para 2030, expandiéndose a una CAGR del 5,52%.

¿Qué categoría de sensores crece más rápido?

Los sensores de gas y partículas lideran el crecimiento con una CAGR del 5,93% hasta 2030 a medida que entran en vigor normas de emisiones más estrictas.

¿Qué tipo de propulsión de vehículo genera los mayores ingresos por sensores en la actualidad?

Los vehículos eléctricos de batería tienen el 42,98% de los ingresos del segmento, lo que refleja los intensivos requisitos de gestión de baterías.

¿Qué región registrará el crecimiento más rápido?

América del Sur está previsto que registre la CAGR más rápida del 6,84% gracias a las nuevas inversiones chinas en fabricación de vehículos eléctricos.

¿Qué estrategia competitiva utilizan los principales proveedores para proteger los márgenes?

Combinan hardware con software de inteligencia artificial en el borde y certificaciones de seguridad funcional a largo plazo para justificar precios premium y asegurar victorias de diseño con los fabricantes de equipos originales.

¿Cómo influyen las escaseces de semiconductores en el diseño de sensores?

Los proveedores adoptan arquitecturas de "chiplets" en nodos maduros y acuerdos de obleas a largo plazo para mitigar los riesgos de capacidad de fundición que podrían retrasar los programas de vehículos.

Última actualización de la página el: