Tamanho e Participação do Mercado de Sensores para Veículos Motorizados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

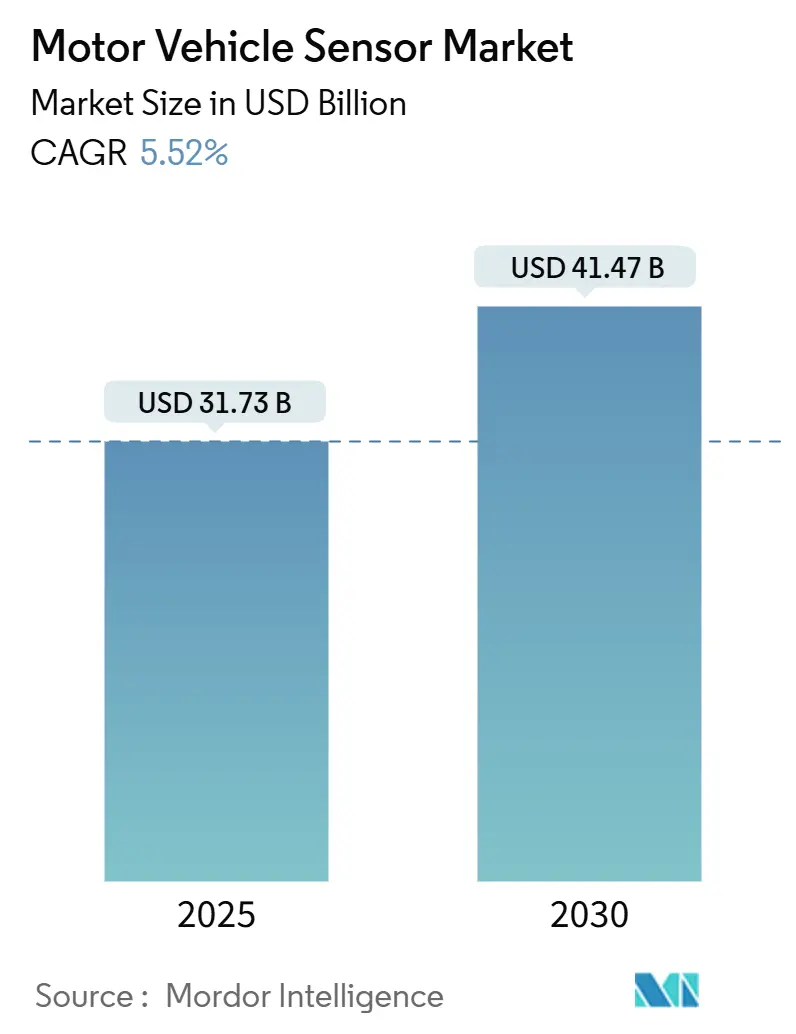

| Tamanho do Mercado (2025) | 31.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 41.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.52% CAGR |

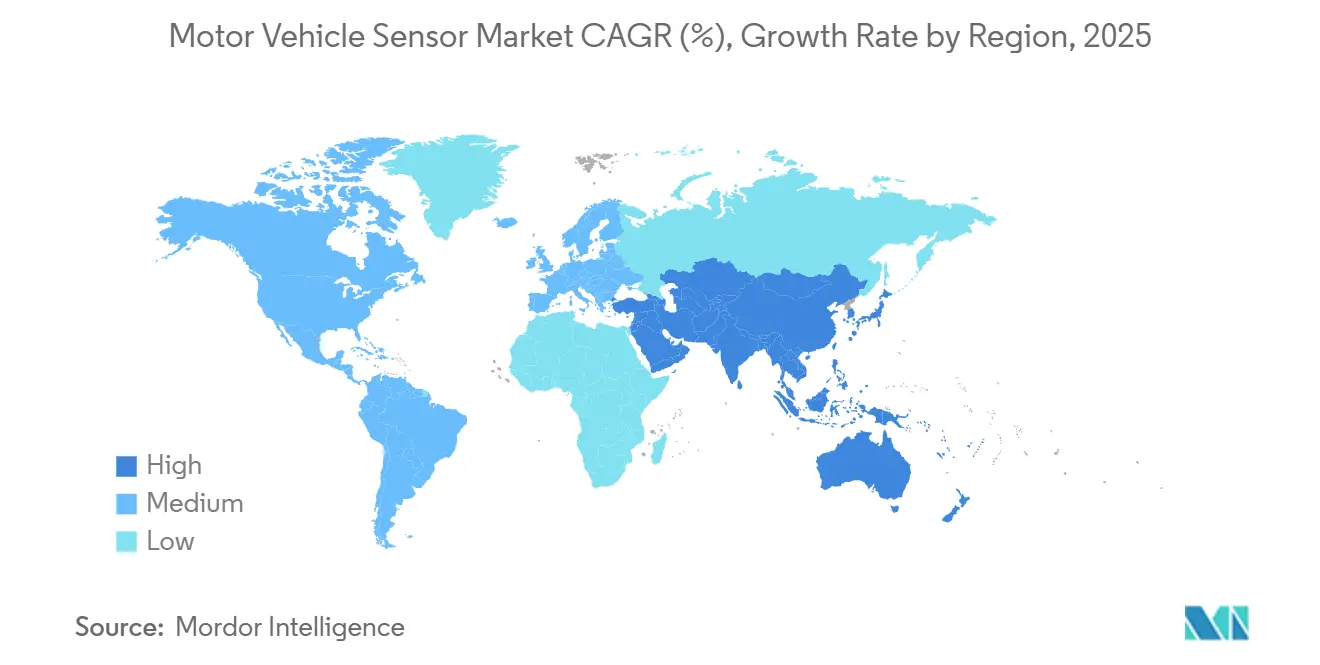

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores para Veículos Motorizados por Mordor Intelligence

O tamanho do mercado de sensores para veículos motorizados está em USD 31,73 bilhões em 2025 e tem previsão de atingir USD 41,47 bilhões até 2030, registrando um CAGR de 5,52% durante o período. A pressão regulatória sustentada para Sistemas Avançados de Assistência ao Condutor (ADAS), a aceleração da eletrificação e a transição para veículos definidos por software mantêm a demanda por sensores em uma trajetória de crescimento robusta, mesmo com o platô das categorias maduras de sensores de pressão e temperatura. A consolidação de plataformas em torno de controladores de domínio centralizados favorece fornecedores com portfólios amplos capazes de entregar conjuntos completos de sensoriamento, enquanto a proliferação de IA de borda e LiDAR 4D cria nichos premium. As estratégias regionais de relocalização de produção na China, Índia e ASEAN reequilibram as pegadas produtivas e intensificam a concorrência de preços, mas também encurtam as cadeias de suprimentos e estimulam incentivos de conteúdo local que elevam os volumes globais. Ao mesmo tempo, restrições de capacidade de semicondutores e programas de redução de custos das montadoras moderam o poder de precificação, forçando os fornecedores a buscar escala, inovação de processos e monetização de software.

Principais Conclusões do Relatório

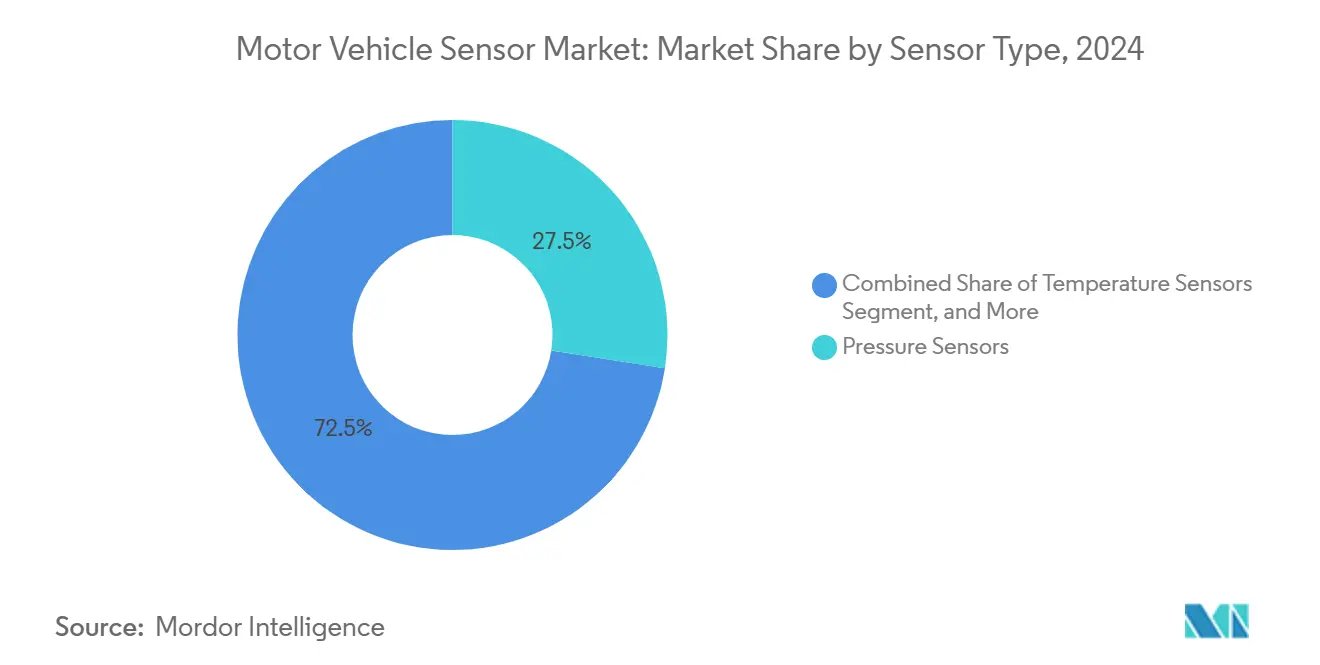

- Por tipo de sensor, os sensores de pressão comandaram 27,47% da participação do mercado de sensores para veículos motorizados em 2024, enquanto os sensores de gás e partículas têm previsão de expansão a um CAGR de 5,93% até 2030.

- Por tipo de veículo, os automóveis de passeio mantiveram 53,42% da participação de receita em 2024, enquanto os veículos elétricos híbridos têm projeção de registrar o CAGR mais rápido de 6,12% até 2030.

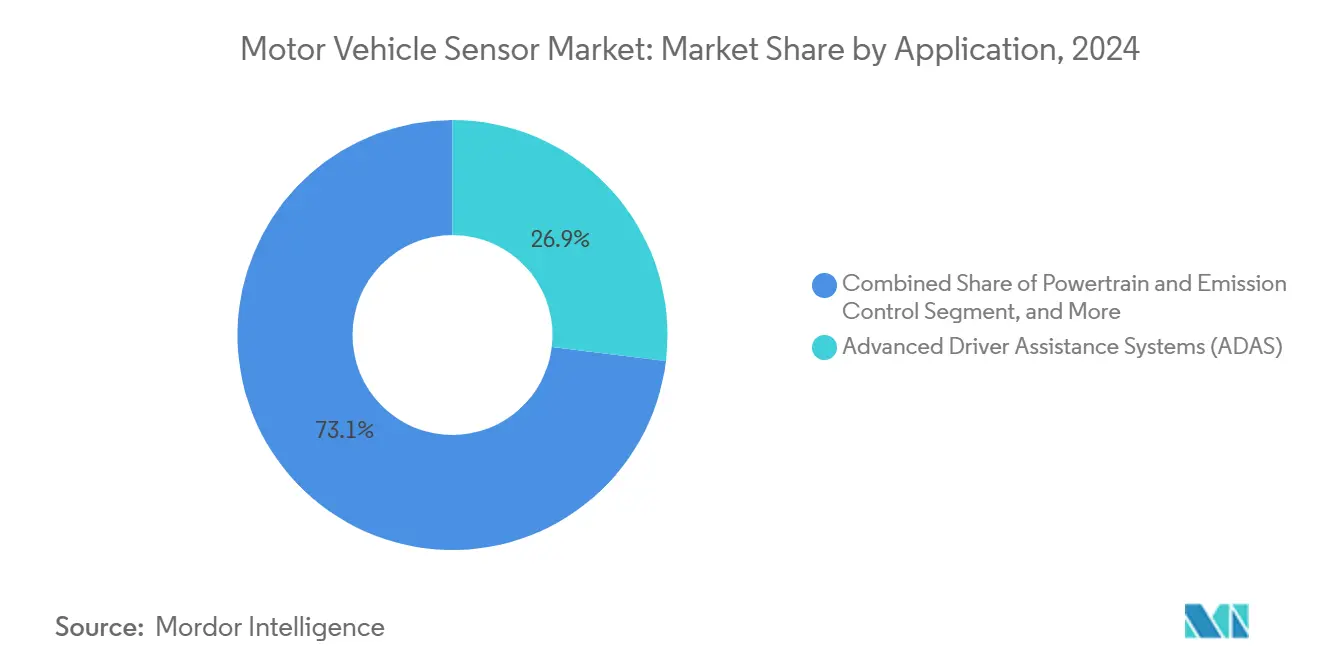

- Por aplicação, os ADAS detiveram 26,93% do tamanho do mercado de sensores para veículos motorizados em 2024, e as aplicações de controle de trem de força e emissões estão previstas para crescer a um CAGR de 6,14% ao longo do horizonte de previsão.

- Por tipo de propulsão, os veículos elétricos a bateria responderam por 42,98% da participação do tamanho do mercado de sensores para veículos motorizados em 2024, enquanto as arquiteturas de VEH com eficiência de combustível lideram o crescimento com CAGR de 6,12%.

- Por geografia, a Ásia-Pacífico liderou com 44,32% da participação de receita em 2024; a América do Sul está prevista para registrar o CAGR mais rápido de 6,84% até 2030.

Tendências e Perspectivas do Mercado Global de Sensores para Veículos Motorizados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de ADAS e condução autônoma | +1.8% | Global; América do Norte e UE lideram | Médio prazo (2–4 anos) |

| Regulamentações globais de segurança rigorosas | +1.2% | Global; transbordamento regulatório da UE para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Eletrificação dos trens de força | +1.4% | Global; China e UE como núcleo | Médio prazo (2–4 anos) |

| Redução de custos nas tecnologias de sensores MEMS e CMOS | +0.8% | Global; fabricação concentrada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sensores de manutenção preditiva habilitados por IA de borda | +0.6% | América do Norte e UE como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Incentivos de localização da cadeia de suprimentos na ASEAN e na Índia | +0.4% | ASEAN como núcleo; transbordamento para a Índia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de ADAS e Condução Autônoma

As montadoras que avançam do Nível 2 para o Nível 3 de autonomia praticamente dobram o conteúdo de sensores por veículo, pois arquiteturas de percepção redundantes que combinam câmeras, radar de imagem e LiDAR 4D são agora exigidas para a segurança funcional. Esse conjunto unificado de sensoriamento é mais atraente quando entregue por fornecedores capazes de pré-integrar hardware, firmware e algoritmos de percepção em módulos completos; o resultado é uma clara mudança no fornecimento das montadoras em direção a fornecedores de pilha completa. O programa conjunto de USD 50 milhões da Aeva com a LG Innotek para comercializar unidades de LiDAR 4D com onda contínua modulada em frequência (FMCW) em 2025 ilustra como as parcerias aceleram os ciclos de qualificação e reduzem as barreiras de custo. A experimentação das montadoras com conceitos centralizados de "sensor atrás do para-brisa" inclina ainda mais a demanda para sensores de alta resolução que toleram estresse térmico e oferecem calibração via atualização remota. Como recursos de ADAS, como manutenção automática de faixa e pilotos em congestionamentos, estão se tornando padrão em versões intermediárias superiores, as taxas anuais de adoção de sensores escalam rapidamente mesmo em segmentos sensíveis a custos.

Regulamentações Globais de Segurança Rigorosas

O Regulamento Geral de Segurança da União Europeia estabeleceu um piso de conformidade que exige frenagem de emergência autônoma, monitoramento do condutor e assistência de manutenção de faixa em todos os automóveis de passeio registrados após julho de 2025. Regras semelhantes estão sendo adotadas na Coreia do Sul, no Japão e em várias nações da ASEAN, criando homogeneidade global que permite o reaproveitamento de plataformas de sensores entre mercados. A conformidade com as metas de segurança funcional da ISO 26262 e com a nova norma de cibersegurança ISO/SAE 21434, no entanto, eleva os custos de engenharia não recorrentes, tornando progressivamente mais difícil para pequenos fornecedores superar os obstáculos de qualificação. Fornecedores de Nível 1 equipados com pistas de teste internas e cultura de segurança certificada conseguem, portanto, amortizar os custos impulsionados por normas em centenas de programas, ampliando as vantagens competitivas.[1]TÜV SÜD, "Norma de Segurança Funcional Automotiva ISO 26262," tuvsud.com

Eletrificação dos Trens de Força

Pacotes de baterias em arquiteturas de 800 V podem conter mais de 200 pontos de temperatura, seis barras de corrente e múltiplos terminais de tensão em nível de célula, de modo que a eletrificação pode aumentar o valor do custo de materiais de sensores em 40% em comparação com plataformas de motor de combustão interna. O Sensor de Temperatura do Rotor do Motor Elétrico da Continental melhora a precisão de ±15 °C para ±3 °C e ajuda as montadoras a reduzir o carregamento de ímãs de terras raras, diminuindo diretamente os custos dos motores de tração. Além da tração, os módulos inversores de carboneto de silício adicionam nova pressão sobre a precisão da medição de corrente, enquanto os trens de força prontos para hidrogênio exigem sistemas integrados de detecção de vazamento de gás. Fornecedores que já possuem conhecimento em isolamento galvânico e experiência em alta tensão cobram taxas premium por ganhos de projeto, especialmente na China, onde as plataformas de 800 V dominam os lançamentos de veículos elétricos premium.

Redução de Custos nas Tecnologias de Sensores MEMS e CMOS

Os volumes de smartphones impulsionaram investimentos de capital monumentais em fábricas MEMS de 8 polegadas e linhas CIS de 12 polegadas, reduzindo os custos unitários de acelerômetros, giroscópios, sensores barométricos e sensores de imagem em 15–20% ao ano. O MLCC de 2,2 µF da Samsung Electro-Mechanics projetado especificamente para subsistemas de LiDAR demonstra como a miniaturização de componentes está desbloqueando conjuntos de sensores compactos com quase nenhuma penalidade de custo. [2]Samsung Electro-Mechanics, "Samsung Electro-Mechanics Apresenta o Primeiro MLCC do Mundo para Aplicações de LiDAR," samsungsem.com Embora os preços médios de venda mais baixos comprimam as margens brutas, as montadoras reinvestem as economias em funções adicionais de sensoriamento, como detecção de ocupação da cabine e microfones de cancelamento de ruído de estrada. As economias de escala, portanto, ampliam o volume total do mercado endereçável, mesmo que as receitas unitárias se moderem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão de preços das montadoras de Nível 1 | –1.1% | Global; aguda em modelos sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de capacidade de fundição de chips de grau automotivo | –0.9% | Global; nós da Ásia-Pacífico mais restringidos | Médio prazo (2–4 anos) |

| Custos de conformidade com segurança funcional (ISO 26262) | –0.5% | Global; mercados emergentes mais afetados | Longo prazo (≥ 4 anos) |

| Gargalos de certificação de cibersegurança | –0.3% | Regulamentações da América do Norte e UE em primeiro lugar | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços das Montadoras de Nível 1

A modularização de plataformas permite que as montadoras aproveitem o mesmo projeto de referência de sensor em dezenas de modelos e, portanto, negociem preços mínimos. Os fabricantes de componentes chineses frequentemente subcotam as marcas estabelecidas em 20–30%, forçando os incumbentes a cortar margens ou a agregar diagnósticos aprimorados por software para justificar os preços premium. Quando as escassezes de semicondutores de 2023 inverteram brevemente o poder de barganha em favor dos fornecedores, as montadoras responderam assinando contratos de fornecimento de longo prazo que recuperam descontos por volume no momento em que a capacidade se normalizou. Consequentemente, os fornecedores bem-sucedidos protegem o risco de margem diversificando-se em assinaturas de análise de dados que transformam um preço médio de venda de hardware de USD 2 em receita recorrente.

Escassez de Capacidade de Fundição de Chips de Grau Automotivo

Os nós maduros de 90 nm e 130 nm permanecem críticos para microcontroladores certificados para segurança e ASICs de sensores de sinal misto, mas a maior parte dos gastos de capital é direcionada para lógica de smartphones abaixo de 10 nm. O setor automotivo agora representa 8% dos inícios globais de wafers, com projeção de atingir 14% até 2030, mas o volume absoluto ainda é insignificante em comparação com a eletrônica de consumo. Fornecedores sem acordos de wafer de vários anos se veem na fila atrás de compradores de maior volume sempre que ocorre um pico repentino de demanda. O resultado é um risco crônico de alocação que prolonga os ciclos de projeto, provoca dispendiosas reformulações em torno de silício alternativo e limita a trajetória geral de crescimento do mercado de sensores para veículos motorizados, apesar da robusta demanda dos clientes finais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Controle de Emissões Acelera a Adoção de Sensores de Gás e Partículas

O segmento gerou USD 8,72 bilhões em 2024, equivalente a 27,47% do tamanho do mercado de sensores para veículos motorizados, em grande parte impulsionado pelos sensores de pressão onipresentes implantados em subsistemas de freios, HVAC e motor. Os novos mandatos de emissões agora impulsionam os dispositivos de gás e partículas, a subcategoria de crescimento mais rápido com um CAGR de 5,93% até 2030. [3]Bosch Mobility, "Sensor de Material Particulado," bosch-mobility.com À medida que as montadoras correm para cumprir os prazos do Euro VII e do China VII, os filtros de partículas diesel e os sistemas de redução catalítica seletiva exigem retroalimentação contínua de carga de fuligem e NOx, ampliando o valor por veículo.

Os sensores maduros de pressão e temperatura continuam a registrar ganhos de volume nos mercados emergentes, mas sua contribuição de receita se estabiliza à medida que os preços médios de venda se deterioram. Enquanto isso, os MEMS inerciais e os magnetômetros miniaturizados proliferam dentro de pacotes de baterias de estado sólido sem ligação por fio e controladores de condução autônoma, abrindo nichos de maior margem para fornecedores qualificados. Como o sensoriamento de partículas e NOx envolve fluxos de escapamento em alta temperatura, as barreiras de entrada — embalagem cerâmica, catalisadores de platina e ASICs de alta temperatura — protegem os incumbentes de concorrentes de baixo custo. Ao longo do horizonte de previsão, os módulos integrados que combinam sensoriamento de pressão, temperatura e fuligem em um único invólucro ganham tração, proporcionando economias no chicote elétrico que as montadoras valorizam nos roteiros de redução de custos de plataforma.

Por Tipo de Veículo: Trens de Força Híbridos Ampliam a Contagem de Sensores

Os automóveis de passeio representaram 53,42% da participação do mercado de sensores para veículos motorizados em 2024, graças ao seu enorme volume de produção e à rápida penetração de ADAS. Embora as vendas globais de veículos leves cresçam apenas modestamente, o conteúdo de sensores por veículo sobe de uma média de 60 unidades em 2020 para quase 90 em 2025, amortecendo a receita. Em contraste, os veículos elétricos híbridos registram um CAGR de 6,12%, liderando todas as outras linhas de tração, à medida que as montadoras buscam conformidade pragmática com as emissões sem as restrições de infraestrutura de carregamento dos veículos elétricos a bateria.

Os padrões de adoção em veículos comerciais divergem: as vans leves se eletrificam rapidamente sob os mandatos de descarbonização de entregas urbanas, enquanto os caminhões pesados se concentram em sensores de telemática e manutenção preditiva que maximizam o tempo de atividade em vez de adicionar recursos de conforto. No segmento de duas rodas, os fabricantes chineses e indianos de patinetes elétricos adotam sensores de gerenciamento de bateria, conectividade e tração que eram inéditos há cinco anos, abrindo demanda em campo verde. Os fornecedores, portanto, adaptam soluções robustas de ampla faixa de temperatura para chassis comerciais, enquanto enfatizam a miniaturização e o custo para motocicletas, criando um equilíbrio de portfólio entre durabilidade e acessibilidade.

Por Aplicação: A Integração de ADAS Multiplica o Valor por Unidade

Os ADAS responderam por 26,93% da receita de 2024, traduzindo-se em quase USD 8,55 bilhões, e continuam a superar o mercado mais amplo de sensores para veículos motorizados com um CAGR esperado de 6,3%. O tamanho do mercado de sensores para veículos motorizados alocado ao controle de trem de força e emissões cresce de forma comparável — CAGR de 6,14% — com base nas oportunidades de alta tensão e alta temperatura em trens de força eletrificados.

Os módulos de eletrônica de carroceria, antes satisfeitos com sensores de posição resistivos, agora incorporam tecnologias capacitivas e indutivas que habilitam assentos inteligentes, portas traseiras motorizadas e forros de teto com cancelamento de ruído. As capacidades de telemática e atualização remota geram demanda por unidades de medição inercial seguras e conjuntos de navegação por estima GNSS. Em última análise, a fusão entre domínios impulsiona valor incremental: por exemplo, acelerômetros montados na suspensão alimentam tanto algoritmos de controle de marcha quanto mapas de desvio de buracos de ADAS, permitindo que as montadoras reutilizem os dados de um único sensor para múltiplas funções e justifiquem sua inclusão mesmo em versões de entrada.

Por Tipo de Propulsão: Monitoramento de Bateria Domina as Plataformas de Alta Tensão

Os veículos elétricos a bateria capturaram 42,98% do faturamento do segmento em 2024, traduzindo-se em USD 13,65 bilhões dentro do mercado de sensores para veículos motorizados. Apesar da escala dos veículos elétricos a bateria, os veículos elétricos híbridos são a classe de propulsão de crescimento mais rápido; seus trens de força duplos elevam a densidade de sensores porque os subsistemas de motor de combustão interna e de bateria coexistem. Os veículos a célula de combustível permanecem um nicho, mas exigem soluções premium de detecção de vazamento de hidrogênio que custam até 3× os sensores de gás padrão.

Os algoritmos de estado de carga dependem de sensores de corrente de contagem coulombimétrica de precisão, enquanto as métricas de estado de saúde dependem de sondas de temperatura distribuídas e espectroscopia de impedância. Os sensores Hall sem núcleo da LEM projetados para pacotes de 800 V exemplificam como os fornecedores monetizaram o imperativo de segurança para isolamento galvânico. À medida que as células de estado sólido de alta densidade de energia atingem linhas piloto após 2027, novos sensores de alívio de pressão e detecção de gás serão necessários para gerenciar cenários de fuga térmica exclusivos das químicas de lítio-metal, sustentando o crescimento de longo prazo.

Análise Geográfica

A Ásia-Pacífico ancorou 44,32% do valor de 2024, impulsionada pelo impulso de localização da China que visa mais de 70 tipos de semicondutores automotivos indígenas até 2030. Os subsídios de Pequim aceleram o fornecimento doméstico, mas os especialistas japoneses em sensores permanecem entrincheirados nas montadoras premium, onde a rastreabilidade de qualidade supera o menor custo. A ascensão da Coreia do Sul como potência em baterias atrai fabricantes de gerenciamento térmico e medição de corrente, frequentemente em joint ventures adjacentes a gigafábricas. A Índia, aproveitando seu programa de Incentivo Vinculado à Produção, atrai Nível 1 globais para instalar plantas de embalagem em nível de wafer que mitigam choques globais na cadeia de suprimentos.

Nações do Sudeste Asiático como Tailândia e Indonésia atraem fabricantes chineses de veículos elétricos para localizar a montagem por meio de corredores de exportação isentos de tarifas para a Europa, o que, por sua vez, atrai ecossistemas de sensores para parques industriais em campo verde. Os governos adoçam o negócio com regras de conteúdo localizado que podem reduzir as tarifas de importação em 30% e especificam que os sensores críticos para a segurança devem ser produzidos domesticamente dentro de cinco anos após o início da produção. Essa arquitetura de políticas desloca uma parte da produção global da China para a ASEAN, mas ainda mantém o valor no bloco mais amplo da Ásia-Pacífico.

A América do Sul, embora respondendo por apenas 6,2% da receita de 2024, registra o CAGR mais alto de 6,84%, à medida que o Brasil e a Argentina capturam USD 19 bilhões em investimentos comprometidos de veículos elétricos chineses. Os fornecedores locais de Nível 2 ampliam a produção de sobremoldagem plástica, chicotes elétricos e equipamentos de calibração para criar bases de fornecimento verticalmente integradas. A volatilidade cambial e as restrições portuárias permanecem riscos, mas as montadoras os aceitam para se proteger contra atritos comerciais geopolíticos em outros lugares.

A América do Norte e a Europa mantêm uma demanda estável e de alto valor ancorada em mandatos regulatórios, capacidade de atualização remota e corredores de teste autônomo. As fábricas dos EUA projetam cada vez mais sensores em torno de arquiteturas de "chiplet" que permitem flexibilidade de fornecimento, enquanto os fornecedores europeus são pioneiros em gateways de sensores certificados pela ISO/SAE 21434 que cumprem as leis de proteção de dados no estilo GDPR. Embora ambas as regiões cedam participação de volume para a Ásia, sua participação nos gastos globais de P&D em sensores supera 45%, sustentando a liderança em arquiteturas de próxima geração.

Cenário Competitivo

A concentração moderada do mercado decorre do fato de Bosch, Continental, Infineon, Sensata, TE Connectivity e Denso deterem pedigrees AEC-Q-100 de longa data, presença global e décadas de conhecimento em PPAP. Esses players utilizam portfólios integrados para venda cruzada: uma vitória em sensores de pressão de freio frequentemente garante soquetes de velocidade de roda, inercial e temperatura na mesma plataforma. A criação pela Infineon em 2025 da unidade de negócios Sensor e RF (SURF) ilustra o renovado foco estratégico em combinar liderança em silício com software em nível de sistema.

Ao mesmo tempo, fábricas de semicondutores como a NXP avançam mais profundamente em módulos específicos de aplicação que integram front-ends de radar com microcontroladores e aceleradores de aprendizado de máquina, permitindo que fornecedores de Nível 2 pulem camadas de integração discreta. As startups se concentram em sensores de manutenção preditiva com IA de borda que combinam elementos piezoelétricos com inferência de redes neurais, licenciando propriedade intelectual de fusão de dados para fornecedores legados que carecem de talento em software. Os requisitos de cibersegurança fornecem outra cunha para diferenciação; a unidade de fusão câmera-LiDAR da Kyocera possui criptografadores de raiz de confiança de hardware que satisfazem os mandatos do UNECE R155.

A tensão competitiva se concentra no equilíbrio entre integração vertical e parcerias de ecossistema. A Bosch investe em ASICs internos para garantir o fornecimento, mas ainda licencia algoritmos de empresas independentes de aprendizado de máquina para acelerar as atualizações de recursos. Por outro lado, fabricantes contratados de eletrônicos em Taiwan e Tailândia cortejam os Nível 1 com montagem de baixo custo, mas carecem de validação em pistas de teste, restringindo seu acesso a programas críticos para a segurança. No geral, o cenário recompensa os players capazes de sincronizar os roteiros de silício com os ciclos de vida de software das montadoras, comprimir os prazos de PPAP e garantir capacidade de fundição de longo prazo em nós maduros.

Líderes do Setor de Sensores para Veículos Motorizados

Sensata Technologies Holding plc

TE Connectivity Ltd.

Infineon Technologies AG

Continental AG

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A NXP Semiconductors reportou receita de USD 12,61 bilhões no quarto trimestre de 2024 e adquiriu a Aviva Links e a TTTech Auto para aprimorar a conectividade dentro do veículo e as redes críticas para a segurança.

- Fevereiro de 2025: A Samsung Electro-Mechanics introduziu um MLCC de 2,2 µF e 10 V para módulos de LiDAR, visando um mercado de MLCC automotivo prestes a superar KRW 10 trilhões até 2028.

- Fevereiro de 2025: A plataforma SAWsense da Transense Technologies foi selecionada para um projeto de P&D de trem de força para veículos elétricos no Reino Unido no valor de £11 milhões, liderado pela Protean Electric, com o objetivo de aumentar a eficiência do motor dentro da roda.

- Janeiro de 2025: A Kyocera apresentou o primeiro sensor de fusão câmera–LiDAR com alinhamento óptico perfeito, eliminando erros de paralaxe em pilhas de percepção autônoma.

Escopo do Relatório Global do Mercado de Sensores para Veículos Motorizados

| Sensores de Pressão |

| Sensores de Temperatura |

| Sensores de Posição |

| Sensores de Velocidade e RPM |

| Sensores Inerciais (Acelerômetro e Giroscópio) |

| Sensores de Gás e Partículas |

| Sensores de Imagem e LiDAR |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Motocicletas e Ciclomotores |

| Veículos Fora de Estrada e Agrícolas |

| Controle de Trem de Força e Emissões |

| Segurança e Detecção de Colisão |

| Eletrônica de Carroceria e Conforto |

| Telemática e Infotainment |

| Sistemas Avançados de Assistência ao Condutor (ADAS) |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Sensor | Sensores de Pressão | ||

| Sensores de Temperatura | |||

| Sensores de Posição | |||

| Sensores de Velocidade e RPM | |||

| Sensores Inerciais (Acelerômetro e Giroscópio) | |||

| Sensores de Gás e Partículas | |||

| Sensores de Imagem e LiDAR | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves (VCL) | |||

| Veículos Comerciais Pesados (VCP) | |||

| Motocicletas e Ciclomotores | |||

| Veículos Fora de Estrada e Agrícolas | |||

| Por Aplicação | Controle de Trem de Força e Emissões | ||

| Segurança e Detecção de Colisão | |||

| Eletrônica de Carroceria e Conforto | |||

| Telemática e Infotainment | |||

| Sistemas Avançados de Assistência ao Condutor (ADAS) | |||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | ||

| Veículo Elétrico a Bateria (VEB) | |||

| Veículo Elétrico Híbrido (VEH) | |||

| Veículo Elétrico a Célula de Combustível (VECC) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sensores para veículos motorizados até 2030?

A previsão é de atingir USD 41,47 bilhões até 2030, expandindo-se a um CAGR de 5,52%.

Qual categoria de sensor está crescendo mais rapidamente?

Os sensores de gás e partículas lideram o crescimento com um CAGR de 5,93% até 2030, à medida que regras de emissões mais rigorosas entram em vigor.

Qual tipo de propulsão de veículo gera a maior receita de sensores atualmente?

Os veículos elétricos a bateria detêm 42,98% da receita do segmento, refletindo os intensivos requisitos de gerenciamento de bateria.

Qual região registrará o crescimento mais rápido?

A América do Sul está prevista para registrar o CAGR mais rápido de 6,84%, graças aos novos investimentos de fabricação de veículos elétricos chineses.

Qual estratégia competitiva os principais fornecedores estão usando para proteger as margens?

Eles combinam hardware com software de IA de borda e certificações de segurança funcional de longo prazo para justificar preços premium e garantir vitórias de projeto junto às montadoras.

Como as escassezes de semicondutores estão influenciando o projeto de sensores?

Os fornecedores adotam arquiteturas de "chiplet" em nós maduros e acordos de wafer de longo prazo para mitigar os riscos de capacidade de fundição que poderiam atrasar os programas de veículos.

Página atualizada pela última vez em: