自動車センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

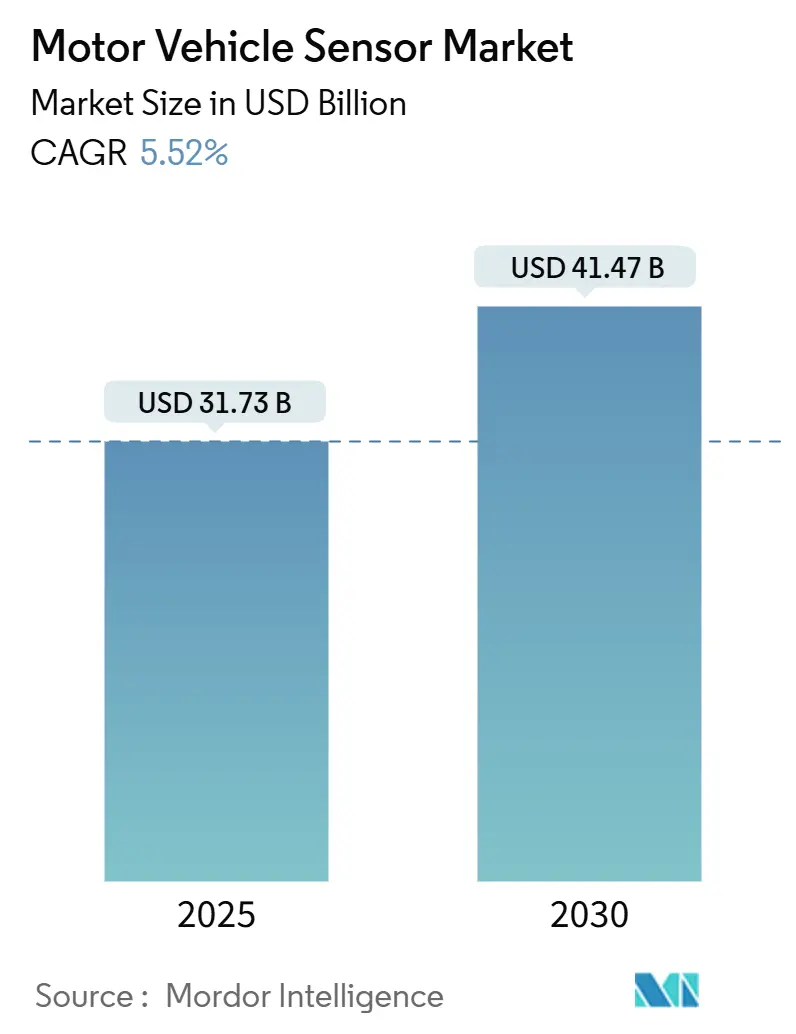

| 市場規模 (2025) | 31.73 十億米ドル |

| 市場規模 (2030) | 41.47 十億米ドル |

| 成長率 (2025 - 2030) | 5.52% CAGR |

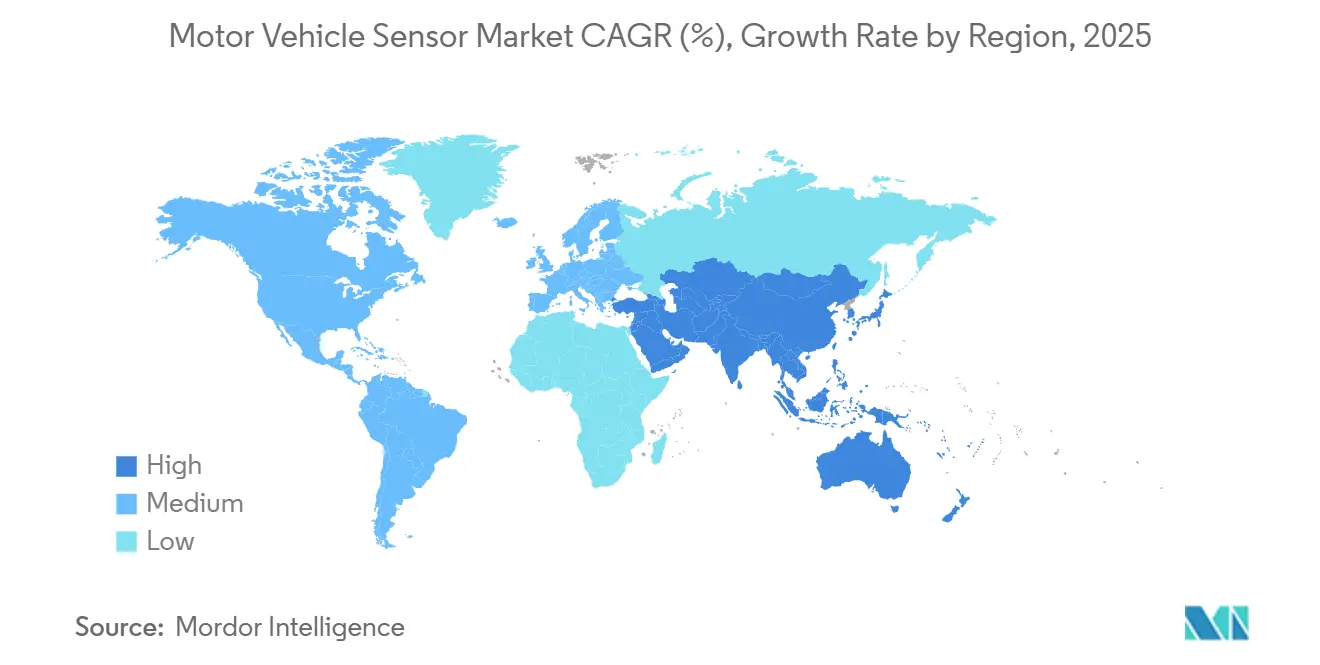

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車センサー市場分析

自動車センサー市場規模は2025年に317億3,000万米ドルとなり、2030年までに414億7,000万米ドルに達すると予測されており、同期間中に5.52%のCAGRを記録します。先進運転支援システム(ADAS)に対する持続的な規制圧力、電動化の加速、およびソフトウェア定義型車両への移行により、成熟した圧力センサーおよび温度センサーカテゴリーが横ばいになる中でも、センサー需要は堅調な成長軌道を維持しています。集中型ドメインコントローラーを中心としたプラットフォーム統合は、完全なセンシングスイートを提供できる幅広いポートフォリオを持つサプライヤーに有利に働く一方、エッジAIおよび4D LiDARの普及がプレミアムニッチ市場を創出しています。中国、インド、ASEANにおける地域的な国内回帰戦略が生産拠点を再編し、価格競争を激化させていますが、同時にサプライチェーンを短縮し、全体的な数量を押し上げる地域コンテンツ奨励策を促進しています。一方、半導体の供給制約とOEMのコスト削減プログラムが価格決定力を抑制し、ベンダーは規模拡大、プロセスイノベーション、およびソフトウェアの収益化を追求せざるを得ない状況となっています。

レポートの主要ポイント

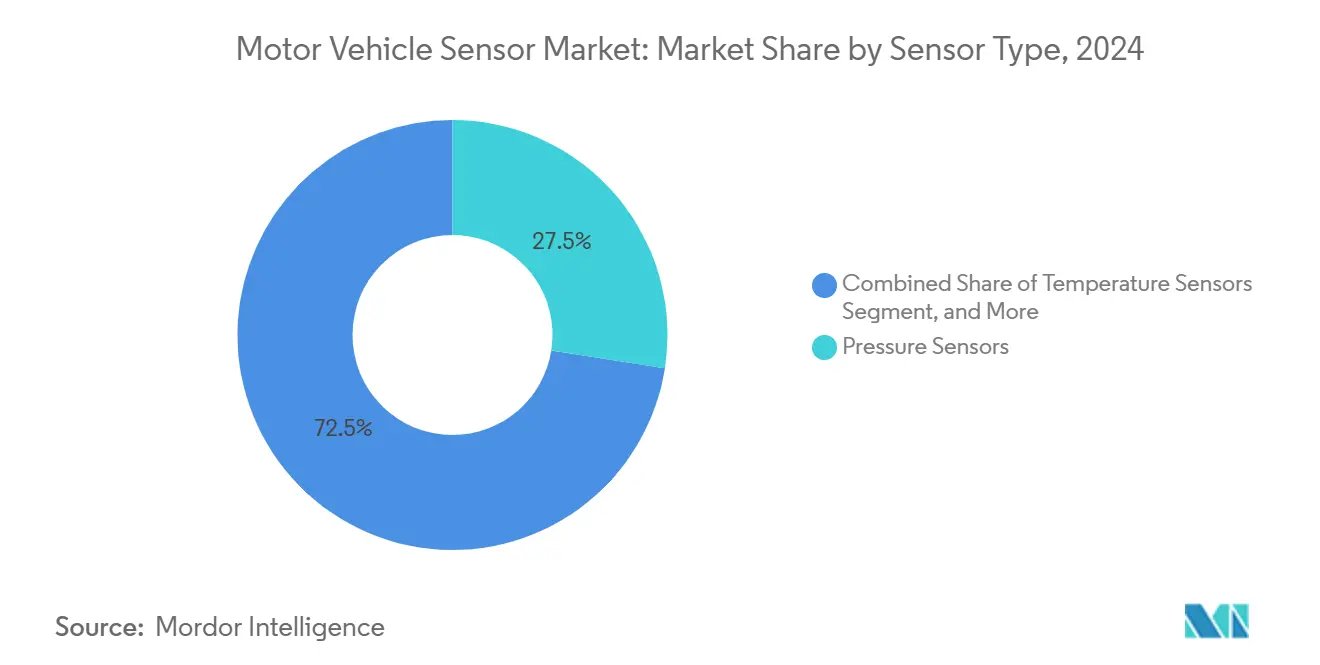

- センサータイプ別では、圧力センサーが2024年の自動車センサー市場シェアの27.47%を占め、ガスおよび粒子状物質センサーは2030年にかけて5.93%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2024年に53.42%の収益シェアを維持し、ハイブリッド電気自動車は2030年にかけて最速の6.12%のCAGRを記録すると予測されています。

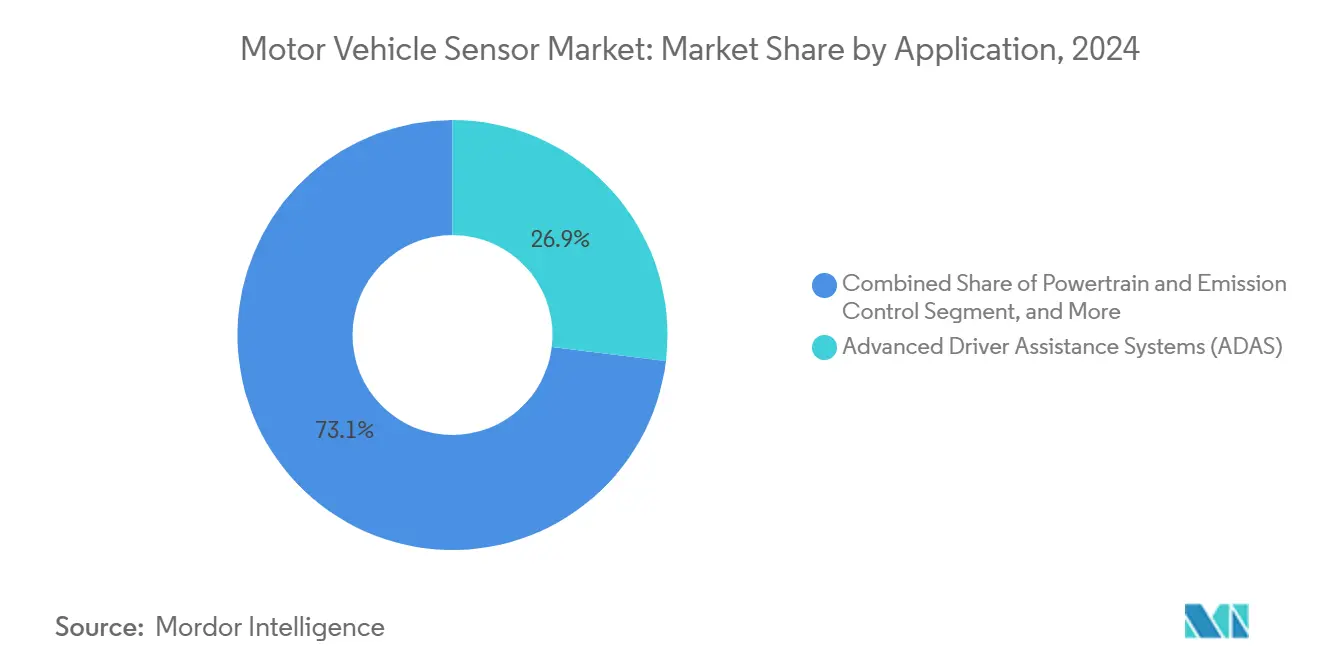

- 用途別では、ADASが2024年の自動車センサー市場規模の26.93%を占め、パワートレインおよび排気制御用途は予測期間中に6.14%のCAGRで成長する見込みです。

- 推進タイプ別では、バッテリー電気自動車が2024年の自動車センサー市場規模の42.98%のシェアを占め、燃費効率の高いハイブリッド電気自動車アーキテクチャーが6.12%のCAGRで成長をリードしています。

- 地域別では、アジア太平洋地域が2024年に44.32%の収益シェアでトップとなり、南米は2030年にかけて最速の6.84%のCAGRを記録する見込みです。

世界の自動車センサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASおよび自律走行の採用拡大 | +1.8% | 世界全体;北米とEUが先行 | 中期(2〜4年) |

| 厳格なグローバル安全規制 | +1.2% | 世界全体;EUからアジア太平洋地域への規制波及 | 短期(2年以内) |

| パワートレインの電動化 | +1.4% | 世界全体;中国とEUが中核 | 中期(2〜4年) |

| MEMSおよびCMOSセンサー技術のコスト低下 | +0.8% | 世界全体;製造はアジア太平洋地域が中心 | 長期(4年以上) |

| エッジAI対応予知保全センサー | +0.6% | 北米とEUが早期採用 | 長期(4年以上) |

| ASEANおよびインドにおけるサプライチェーン地域化インセンティブ | +0.4% | ASEANが中核;インドへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ADASおよび自律走行の採用拡大

自動車メーカーがレベル2からレベル3の自律走行に移行するにあたり、機能安全のためにカメラ、イメージングレーダー、4D LiDARを組み合わせた冗長な知覚アーキテクチャーが必要となるため、車両1台あたりのセンサー搭載数はほぼ倍増します。この統合センシングスイートは、ハードウェア、ファームウェア、および知覚アルゴリズムをターンキーモジュールに事前統合できるベンダーが提供する場合に最も魅力的であり、その結果、OEMの調達はフルスタックサプライヤーへと明確にシフトしています。AevaがLG Innotekと2025年に周波数変調連続波(FMCW)4D LiDARユニットを商業化するために締結した5,000万米ドルの共同プログラムは、パートナーシップが認定サイクルを加速しコスト障壁を低減する方法を示しています。OEMによる集中型「センサー・ビハインド・ウィンドシールド」コンセプトの実験は、熱ストレスに耐えながら無線キャリブレーションを提供する高解像度センサーへの需要をさらに高めています。自動車線維持や渋滞時パイロットなどのADAS機能がアッパーミドルトリムの標準装備となりつつあるため、コスト重視のセグメントでも年間センサー搭載率は急速に拡大しています。

厳格なグローバル安全規制

欧州連合の一般安全規制は、2025年7月以降に登録されるすべての乗用車に自動緊急ブレーキ、ドライバーモニタリング、および車線維持支援を義務付けるコンプライアンスの基準を設定しました。同様の規制が韓国、日本、および複数のASEAN諸国でも採用されており、市場をまたいだセンサープラットフォームの再利用を可能にするグローバルな均質化が進んでいます。ただし、ISO 26262機能安全目標および新しいISO/SAE 21434サイバーセキュリティ規格への準拠は非経常的なエンジニアリングコストを引き上げており、小規模ベンダーが認定ハードルをクリアすることをますます困難にしています。自社テストコースと認定された安全文化を持つティア1サプライヤーは、数百のプログラムにわたって規格主導のコストを償却できるため、競争上の優位性が拡大しています。[1]TÜV SÜD、「機能安全自動車規格ISO 26262」、tuvsud.com

パワートレインの電動化

800Vアーキテクチャーのバッテリーパックには200以上の温度測定点、6本の電流バー、および複数のセルレベル電圧タップが含まれる場合があり、電動化によりセンサーの部品表(BOM)価値はICEプラットフォームと比較して40%増加する可能性があります。Continentalのeモーターローター温度センサーは精度を±15℃から±3℃に改善し、OEMがレアアース磁石の使用量を削減して牽引モーターのコストを直接低下させるのに役立ちます。牽引以外にも、炭化ケイ素インバーターモジュールが電流センシング精度に新たな圧力を加える一方、水素対応パワートレインには統合ガス漏れ検知システムが必要です。ガルバニック絶縁の専門知識と高電圧の経験を持つベンダーは、特に800Vプラットフォームがプレミアム電気自動車の発売を支配している中国において、プレミアムなデザインウィン料金を獲得しています。

MEMSおよびCMOSセンサー技術のコスト低下

スマートフォンの生産量が8インチMEMSファブおよび12インチCISラインへの莫大な設備投資を促進し、加速度計、ジャイロスコープ、気圧センサー、およびイメージセンサーの単位コストを年間15〜20%押し下げています。Samsung Electro-MechanicsがLiDARサブシステム専用に設計した2.2µFのMLCCは、コンポーネントの小型化がほぼコストペナルティなしにコンパクトなセンサーアセンブリを実現する方法を示しています。[2]Samsung Electro-Mechanics、「Samsung Electro-MechanicsがLiDAR用途向け世界初のMLCCを発表」、samsungsem.com 平均販売価格(ASP)の低下は粗利益率を圧迫しますが、OEMはその節約分をキャビン乗員検知や道路騒音キャンセリングマイクロフォンなどの追加センシング用途に再投資しています。したがって、単位収益が緩やかになっても、規模の経済が総アドレス可能市場の数量を拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1 OEMからの価格圧力 | –1.1% | 世界全体;コスト重視モデルで顕著 | 短期(2年以内) |

| 自動車グレードのチップファウンドリ容量の不足 | –0.9% | 世界全体;アジア太平洋地域のノードが最も制約を受ける | 中期(2〜4年) |

| 機能安全(ISO 26262)コンプライアンスコスト | –0.5% | 世界全体;新興市場への影響が大きい | 長期(4年以上) |

| サイバーセキュリティ認証のボトルネック | –0.3% | 北米とEUの規制が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア1 OEMからの価格圧力

プラットフォームのモジュール化により、自動車メーカーは数十のモデルにわたって同じセンサーリファレンスデザインを活用できるため、最低価格での交渉が可能となっています。中国のコンポーネントメーカーは既存ブランドより20〜30%安い価格を提示することが多く、既存企業はマージンを削減するか、プレミアムを正当化するためにソフトウェア強化診断をバンドルするかを迫られています。2023年の半導体不足が一時的にサプライヤー側に交渉力をもたらした際、OEMは容量が正常化した時点でボリュームディスカウントを取り戻す長期調達契約を締結することで対応しました。その結果、成功しているベンダーは、2米ドルのハードウェアASPを継続的な収益に変換するデータ分析サブスクリプションへの多角化によってマージンリスクをヘッジしています。

自動車グレードのチップファウンドリ容量の不足

90nmおよび130nmの成熟ノードは安全認定マイクロコントローラーおよびミックスドシグナルセンサーASICにとって依然として重要ですが、設備投資の大部分は10nm未満のスマートフォンロジックに向けられています。自動車は現在、グローバルウェーハ投入量の8%を占めており、2030年までに14%に達すると予測されていますが、絶対量は依然として民生用電子機器に大きく劣っています。複数年のウェーハ契約を持たないベンダーは、突然の需要急増が発生するたびに大量購入者の後ろに並ぶことになります。その結果、設計サイクルを長引かせ、代替シリコンへの高コストな再設計を促し、堅調なエンドカスタマー需要にもかかわらず自動車センサー市場全体の成長軌道を制限する慢性的な割り当てリスクが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:排気制御がガスおよび粒子状物質センサーの採用を加速

このセグメントは2024年に87億2,000万米ドルを生み出し、自動車センサー市場規模の27.47%に相当し、主にブレーキ、HVAC、およびエンジンサブシステムに広く展開されている圧力センサーに支えられています。新たな排気規制が現在、2030年にかけて5.93%のCAGRで最も急成長しているサブカテゴリーであるガスおよび粒子状物質デバイスを推進しています。[3]Bosch Mobility、「粒子状物質センサー」、bosch-mobility.com OEMがユーロVIIおよび中国VII基準の期限に対応するため、ディーゼル粒子フィルターおよび選択触媒還元システムには継続的なすす負荷およびNOxフィードバックが必要となり、車両1台あたりの価値が増大しています。

成熟した圧力センサーおよび温度センサーは新興市場で引き続き数量増加を記録していますが、ASPの低下に伴い収益貢献は横ばいとなっています。一方、慣性MEMSおよび小型磁力計は、ワイヤーボンドレスの固体電池パックおよび自律走行コントローラー内に普及しており、認定サプライヤーに高マージンのニッチ市場を開いています。粒子状物質およびNOxセンシングは高温排気流を伴うため、セラミックパッケージング、白金触媒、および高温ASICという参入障壁が低コスト競合他社から既存企業を保護しています。予測期間中、圧力、温度、およびすすセンシングを単一のハウジングに統合したモジュールが普及し、OEMがプラットフォームコスト削減ロードマップで重視するワイヤーハーネスの節約をもたらします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:ハイブリッドパワートレインがセンサー搭載数を拡大

乗用車は、その圧倒的な生産台数とADASの急速な普及により、2024年の自動車センサー市場シェアの53.42%を占めました。世界の小型乗用車販売は緩やかな成長にとどまっていますが、車両1台あたりのセンサー搭載数は2020年の平均60個から2025年には約90個に増加しており、収益を下支えしています。一方、ハイブリッド電気自動車は6.12%のCAGRを記録し、自動車メーカーが電気自動車の充電インフラ制約なしに現実的な排気コンプライアンスを追求する中、すべての駆動方式の中でトップとなっています。

商用車の採用パターンは分岐しています。小型バンは都市配送の脱炭素化義務のもとで急速に電動化が進む一方、大型トラックは快適機能の追加よりも稼働時間を最大化するテレマティクスおよび予知保全センサーに注力しています。二輪車分野では、中国およびインドの電動スクーターメーカーが5年前には考えられなかったバッテリー管理、コネクティビティ、および牽引センサーを採用しており、グリーンフィールドの需要を開拓しています。ベンダーは商用シャシー向けに堅牢で広温度範囲のソリューションを提供する一方、二輪車向けには小型化とコストを重視しており、耐久性と手頃な価格のバランスを取るポートフォリオ管理が求められています。

用途別:ADAS統合が単位あたりの価値を増大

ADASは2024年収益の26.93%を占め、約85億5,000万米ドルに相当し、予想される6.3%のCAGRで自動車センサー市場全体を上回るペースで成長を続けています。パワートレインおよび排気制御に割り当てられた自動車センサー市場規模は、電動化パワートレインにおける高電圧・高温の機会を背景に、同様に6.14%のCAGRで成長しています。

かつては抵抗式ポジションセンサーで満足していたボディエレクトロニクスモジュールは、スマートシーティング、電動テールゲート、およびノイズキャンセリングヘッドライナーを実現する静電容量式および誘導式技術を取り込んでいます。テレマティクスおよび無線通信機能は、セキュアな慣性計測ユニットおよびGNSSデッドレコニングクラスターへの需要を生み出しています。最終的に、クロスドメインフュージョンが増分価値を生み出します。例えば、サスペンション搭載の加速度計は乗り心地制御アルゴリズムとADASの路面凹凸回避マップの両方にデータを提供し、OEMが単一センサーのデータを複数の機能に再利用してエントリートリムでも搭載を正当化できるようにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

推進タイプ別:バッテリー監視が高電圧プラットフォームを支配

バッテリー電気自動車は2024年のセグメント売上高の42.98%を占め、自動車センサー市場内で136億5,000万米ドルに相当します。バッテリー電気自動車の規模にもかかわらず、ハイブリッド電気自動車は最も急成長している推進クラスであり、内燃機関とバッテリーの両サブシステムが共存するデュアルパワートレインがセンサー密度を高めています。燃料電池車はニッチにとどまっていますが、標準的なガスセンサーの最大3倍のコストがかかるプレミアムな水素漏れ検知ソリューションを必要としています。

充電状態アルゴリズムは精密なクーロンカウント電流センサーに依存し、健全性状態指標は分散型温度プローブおよびインピーダンス分光法に依存しています。LEMの800Vパック向けに設計されたコアレスホールセンサーは、サプライヤーがガルバニック絶縁の安全要件を収益化した方法を示しています。2027年以降にエネルギー密度の高い全固体電池がパイロットラインに到達するにつれ、リチウム金属化学に特有の熱暴走シナリオを管理するための新たな圧力逃がしおよびガス検知センサーが必要となり、長期的な成長を持続させます。

地域分析

アジア太平洋地域は2024年の価値の44.32%を占め、2030年までに70種類以上の国産自動車半導体を目標とする中国の地域化推進によって支えられています。北京の補助金が国内調達を加速させる一方、日本のセンサー専門メーカーは品質トレーサビリティが最低コストを上回るプレミアムOEMに根強く存在しています。バッテリー大国としての韓国の台頭は、しばしばギガファクトリーに隣接する合弁企業の形で熱管理および電流センシングメーカーを引き付けています。インドは生産連動型インセンティブ(PLI)プログラムを活用して、グローバルなサプライチェーンショックを軽減するウェーハレベルパッケージング工場を設立するグローバルティア1企業を誘致しています。

タイやインドネシアなどの東南アジア諸国は、関税免除の輸出回廊を通じてヨーロッパへの現地組立を行うよう中国の電気自動車メーカーを誘致しており、これがセンサーエコシステムをグリーンフィールドの工業団地に引き込んでいます。各国政府は、輸入関税を30%削減できる地域コンテンツ規則を設けて優遇措置を提供し、安全上重要なセンサーは量産開始(SOP)から5年以内に国内生産されなければならないと規定しています。この政策アーキテクチャーは世界の生産の一部を中国からASEANにシフトさせますが、価値はより広いアジア太平洋ブロック内に留まっています。

南米は2024年収益のわずか6.2%を占めるにとどまりますが、ブラジルとアルゼンチンが190億米ドルの中国電気自動車投資を獲得したことで、最高の6.84%のCAGRを記録しています。地域のティア2企業はプラスチックオーバーモールディング、ワイヤーハーネス、および校正治具の生産を拡大し、垂直統合されたサプライベースを構築しています。通貨の変動性と港湾の制約はリスクとして残りますが、OEMは地政学的な貿易摩擦に対するヘッジとしてこれらを受け入れています。

北米とヨーロッパは、規制義務、無線アップグレード機能、および自律走行テスト回廊に支えられた安定した高価値需要を維持しています。米国の工場はサプライ柔軟性を可能にする「チップレット」アーキテクチャーを中心にセンサーを設計する傾向が強まっており、欧州のベンダーはGDPRスタイルのデータ保護法に準拠したISO/SAE 21434認定センサーゲートウェイを先駆けています。両地域ともアジアに数量シェアを譲っていますが、グローバルセンサー研究開発支出に占めるシェアは45%を超えており、次世代アーキテクチャーにおけるリーダーシップを維持しています。

競合状況

市場の中程度の集中度は、Bosch、Continental、Infineon、Sensata、TE Connectivity、およびDensoが長年にわたるAEC-Q-100の実績、グローバルな事業展開、および数十年のPPAPノウハウを保有していることに起因しています。これらのプレーヤーは統合ポートフォリオを活用してクロスセルを行っており、ブレーキ圧力での受注が同一プラットフォームの車輪速度、慣性、および温度ソケットを確保することが多いです。Infineonが2025年にセンサーおよびRF(SURF)事業部を設立したことは、シリコンリーダーシップとシステムレベルソフトウェアの組み合わせに対する戦略的な注力の刷新を示しています。

同時に、NXPなどの半導体ファブは、レーダーフロントエンドをマイクロコントローラーおよび機械学習アクセラレーターと統合したアプリケーション固有モジュールへの深化を進めており、ティア2企業が個別統合レイヤーをスキップできるようにしています。スタートアップ企業は、圧電素子とニューラルネットワーク推論を組み合わせたエッジAI予知保全センサーに注力し、ソフトウェア人材を持たない既存サプライヤーにデータフュージョンIPをライセンス供与しています。サイバーセキュリティ要件は差別化のための別の楔を提供しており、KyoceraのカメラLiDARフュージョンユニットはUNECE R155の義務を満たすハードウェアルートオブトラスト暗号化機能を備えています。

競争上の緊張は、垂直統合とエコシステムパートナーシップのバランスを取ることに集中しています。Boschは供給を保証するために自社ASICに投資しながらも、機能更新を加速するために独立した機械学習企業からアルゴリズムをライセンス供与しています。逆に、台湾とタイの電子機器受託製造業者はティア1企業に低コスト組立を提案していますが、テストコース検証が不足しており、安全上重要なプログラムへのアクセスが制限されています。全体として、シリコンロードマップをOEMのソフトウェアライフサイクルと同期させ、PPAPリードタイムを短縮し、成熟ノードで10年規模のファウンドリ容量を確保できるプレーヤーが報われる状況となっています。

自動車センサー産業のリーダー企業

Sensata Technologies Holding plc

TE Connectivity Ltd.

Infineon Technologies AG

Continental AG

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:NXP Semiconductorsは2024年第4四半期の収益126億1,000万米ドルを報告し、車内コネクティビティおよび安全上重要なネットワーキングを強化するためにAviva LinksおよびTTTech Autoを買収しました。

- 2025年2月:Samsung Electro-MechanicsはLiDARモジュール向けに2.2µF、10VのMLCCを発表し、2028年までに10兆韓国ウォンを超えると見込まれる自動車用MLCC市場を対象としています。

- 2025年2月:Transense TechnologiesのSAWsenseプラットフォームが、Protean Electricが主導するインホイールモーターの効率向上を目的とした1,100万ポンドの英国電気自動車ドライブトレイン研究開発プロジェクトに採用されました。

- 2025年1月:Kyoceraは完全な光学的アライメントを備えた初のカメラLiDARフュージョンセンサーを発表し、自律走行知覚スタックにおける視差誤差を排除しました。

世界の自動車センサー市場レポートの調査範囲

| 圧力センサー |

| 温度センサー |

| ポジションセンサー |

| 速度およびRPMセンサー |

| 慣性センサー(加速度計およびジャイロスコープ) |

| ガスおよび粒子状物質センサー |

| イメージセンサーおよびLiDARセンサー |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| 二輪車 |

| オフハイウェイおよび農業用車両 |

| パワートレインおよび排気制御 |

| 安全性・衝突検知 |

| ボディエレクトロニクスおよびコンフォート |

| テレマティクスおよびインフォテインメント |

| 先進運転支援システム(ADAS) |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| センサータイプ別 | 圧力センサー | ||

| 温度センサー | |||

| ポジションセンサー | |||

| 速度およびRPMセンサー | |||

| 慣性センサー(加速度計およびジャイロスコープ) | |||

| ガスおよび粒子状物質センサー | |||

| イメージセンサーおよびLiDARセンサー | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車(LCV) | |||

| 大型商用車(HCV) | |||

| 二輪車 | |||

| オフハイウェイおよび農業用車両 | |||

| 用途別 | パワートレインおよび排気制御 | ||

| 安全性・衝突検知 | |||

| ボディエレクトロニクスおよびコンフォート | |||

| テレマティクスおよびインフォテインメント | |||

| 先進運転支援システム(ADAS) | |||

| 推進タイプ別 | 内燃機関(ICE) | ||

| バッテリー電気自動車(BEV) | |||

| ハイブリッド電気自動車(HEV) | |||

| 燃料電池電気自動車(FCEV) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年までの自動車センサー市場の予測値は?

2030年までに414億7,000万米ドルに達し、5.52%のCAGRで拡大すると予測されています。

最も急成長しているセンサーカテゴリーはどれですか?

より厳格な排気規制が施行される中、ガスおよび粒子状物質センサーが2030年にかけて5.93%のCAGRで成長をリードしています。

現在最も高いセンサー収益を生み出している車両推進タイプはどれですか?

バッテリー電気自動車がセグメント収益の42.98%を占めており、集中的なバッテリー管理要件を反映しています。

最も急速な成長を記録する地域はどこですか?

南米は新たな中国の電気自動車製造投資を背景に、最速の6.84%のCAGRを記録する見込みです。

主要サプライヤーがマージンを守るために採用している競争戦略は何ですか?

ハードウェアとエッジAIソフトウェアおよび長期的な機能安全認証をバンドルすることで、プレミアム価格を正当化し、OEMのデザインウィンを確保しています。

半導体不足はセンサー設計にどのような影響を与えていますか?

ベンダーは成熟ノードの「チップレット」アーキテクチャーと長期ウェーハ契約を採用し、車両プログラムを遅延させる可能性のあるファウンドリ容量リスクを軽減しています。

最終更新日: