Mobil Rand Berechnung-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.8 Milliarden US-Dollar |

| Marktgröße (2030) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.34% CAGR |

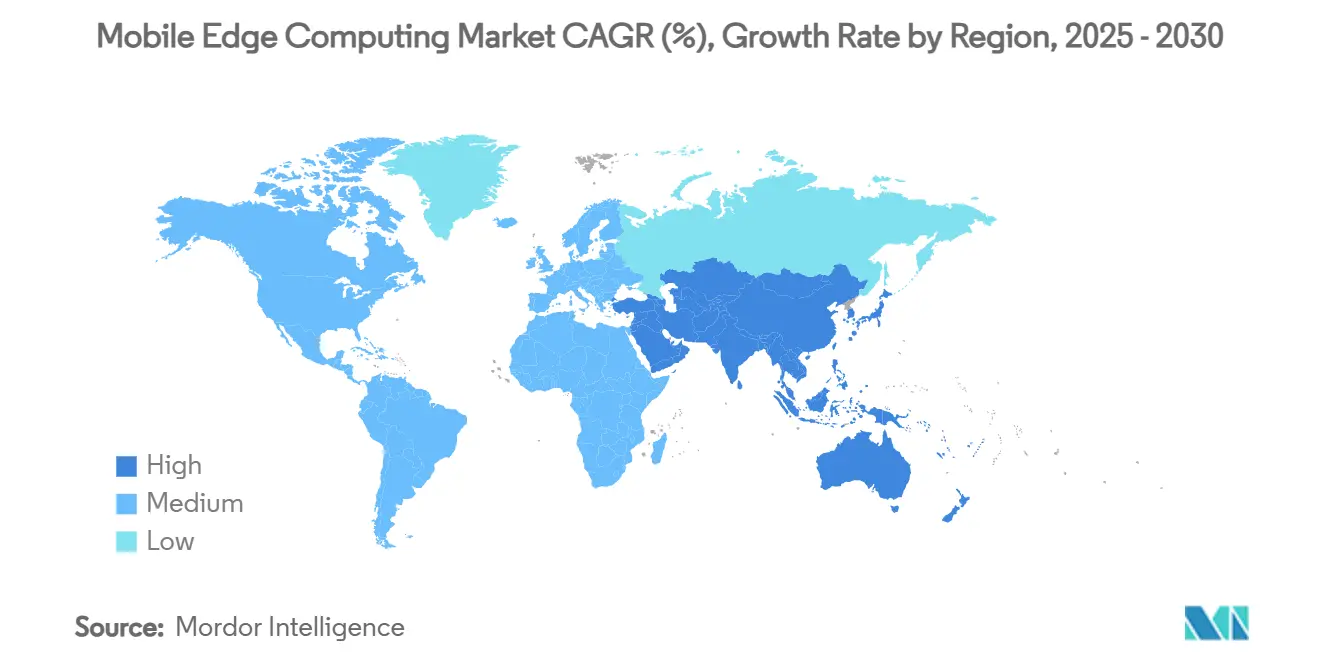

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

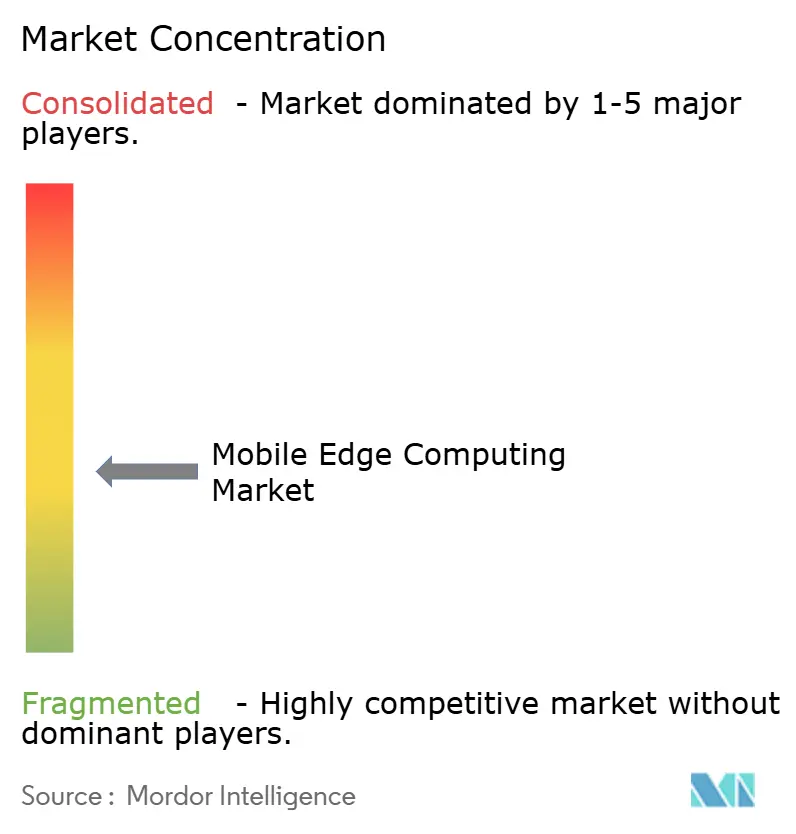

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mobil Rand Berechnung-Marktanalyse von Mordor Intelligenz

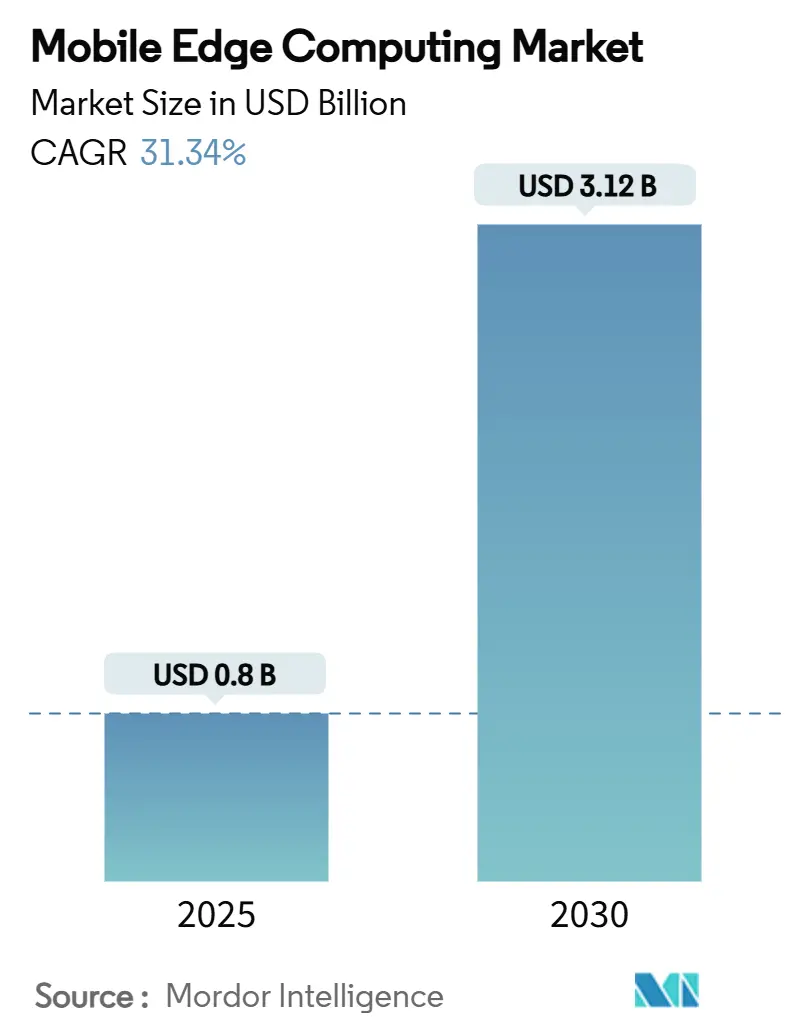

Der Mobil Rand Berechnung-Markt wird im Jahr 2025 auf USD 0,80 Milliarden bewertet und soll bis 2030 USD 3,12 Milliarden erreichen, mit einem Wachstum von 31,34% CAGR. Die intensivierende Nachfrage nach Niedriglatenz-Dienstleistungen, die Reifung von 5 g Standalone (SA)-Netzwerken und die Notwendigkeit, stetig steigende Datenmengen näher an den Endnutzern zu verarbeiten, beschleunigen die Adoption. Hardware bleibt weiterhin der Anker für Ausgaben, doch rasche Fortschritte In softwaredefinierter Infrastruktur, Behälter-Orchestrierung und KI-Inferenz verschieben das Gleichgewicht hin zu serviceorientierten UmsatzströMänner. Telcos, Hyperscaler und spezialisierte Start-Ups betrachten Rand-Fähigkeiten zunehmend als zentralen Differenzierungsfaktor, der Prämie-Konnektivität, neue Unternehmensservices und kosteneffiziente KI-Bereitstellung unterstützt. Regulatorisches Interesse an Datensouveränität, gepaart mit Standardisierungsbestrebungen des europäisch Telecommunications Standards Institute (ETSI), beeinflusst die Marktarchitektur und Anbieterstrategien zusätzlich. Die Konvergenz zwischen Konnektivitäts-, Wolke- und KI-Domänen gestaltet die Wettbewerbsgrenzen neu und zwingt die Akteure dazu, domänenübergreifende Partnerschaften und branchenspezifische Lösungen zu verfolgen.

Wichtige Berichtserkenntnisse

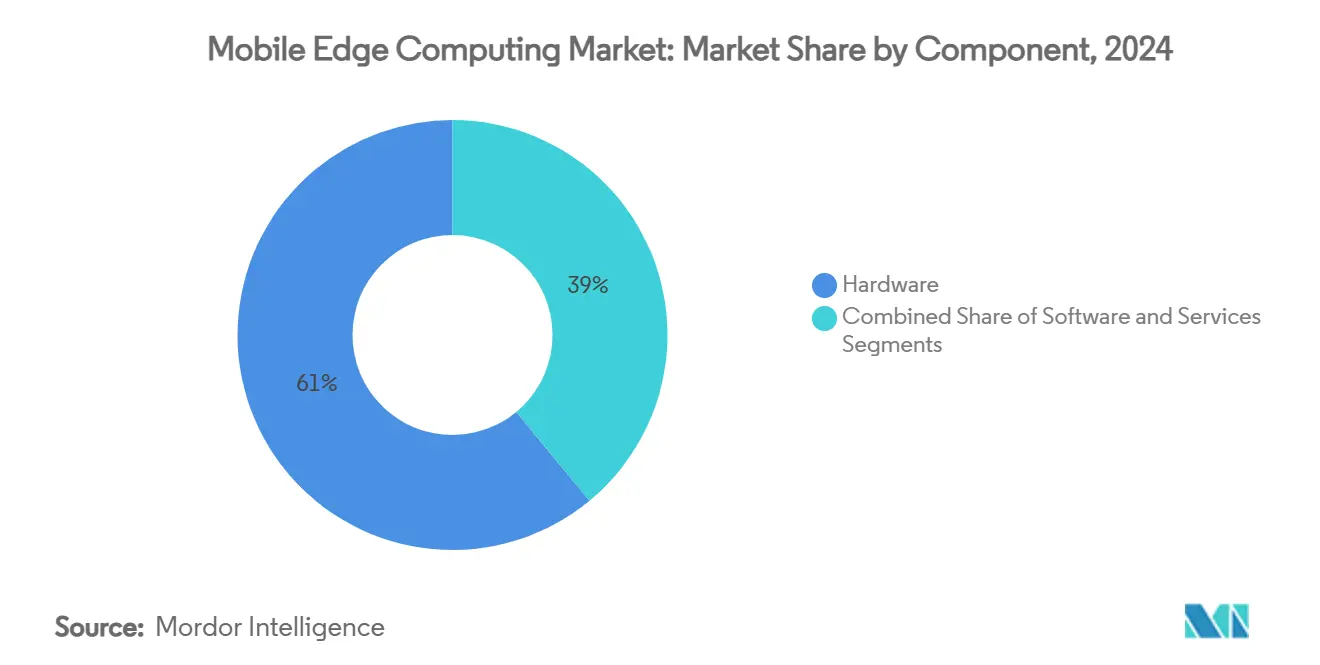

- Nach Komponenten führte Hardware mit einem Umsatzanteil von 61% im Jahr 2024, während Software bis 2030 mit einer CAGR von 37,6% expandieren soll.

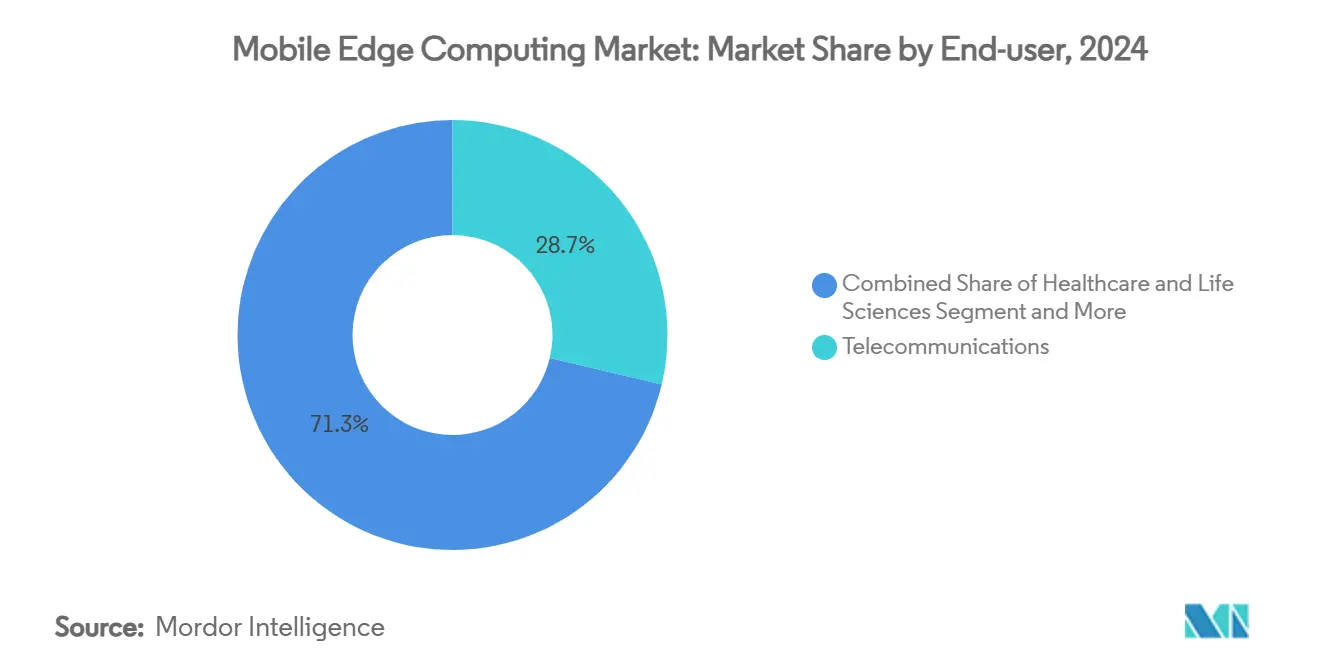

- Nach Endnutzern kommandierte Telekommunikation 28,7% des Mobil Rand Berechnung-Marktanteils im Jahr 2024; Gesundheitswesen und Biowissenschaften werden voraussichtlich am schnellsten mit einer CAGR von 42,3% bis 2030 wachsen.

- Nach Geographie entfielen 41,2% des Mobil Rand Berechnung-Marktes im Jahr 2024 auf Nordamerika; Asien-Pazifik ist bereit, während 2025-2030 mit einer CAGR von 36,8% zu wachsen.

- Nach Anwendungen generierten latenz-kritische AR/VR-Spiele- und Livestreaming-Anwendungen im Jahr 2024 die höchsten zusätzlichen Umsätze und werden voraussichtlich bis 2030 die Führung behalten.

- Ericsson, Nokia, Huawei, AWS, Microsoft und Google hielten gemeinsam etwa 58% der globalen Umsätze im Jahr 2024, was eine moderat konzentrierte Landschaft widerspiegelt.

Globale Mobil Rand Berechnung-Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeithorizont | |

|---|---|---|---|---|

| Latenz-kritische Verbraucher-Apps (AR/VR-Spiele, Livestreaming) gewinnen In Asien an Bedeutung | + 7.80% | Asien-Pazifik, Nordamerika | Mittelfristig (2-4 Jahre) | |

| Schnelle 5 g-Standalone-Ausrollen erschließen MEC-Monetarisierung In Nordamerika | + 6.30% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) | |

| Telco-Adoption von disaggregiertem Open RAN treibt An-Premises-Rand-Nachfrage In Europa | +4.70% | Europa, Nordamerika | Mittelfristig (2-4 Jahre) | |

| Industrielle zeitsensitive Netzwerk-Mandate (IEC/IEEE 60802) In Fertigungszentren | +3.80% | Europa, Nordamerika, Ostasien | Mittelfristig (2-4 Jahre) | |

| Staatliche schlau-City-Megaprojekte (NEOM, Saudi-Arabien-Arabien) betten MEC ein | +3.10% | Naher Osten, Asien-Pazifik | Langfristig (≥4 Jahre) | |

| KI-Inferenz am Rand senkt Wolke-Egress-Kosten für Hyperscaler | +2.50% | Global | Kurzfristig (≤2 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Latenz-kritische Verbraucher-Apps (AR/VR-Gaming, Livestreaming) gewinnen in Asien an Bedeutung

AR/VR-Spiele und Livestreaming gestalten weiterhin das Netzwerkdesign neu, indem sie eine Round-Trip-Latenz von unter 20 Millisekunden fordern. Ericssons Versuche zeigen, dass die Verlagerung von Spieleservern zu Rand-Knoten die Transportlatenz um 75% reduzieren kann, wodurch flüssiges Gameplay unter schwankenden Funkbedingungen aufrechterhalten wird. [2]Ericsson, "Wolke Spiele über 5 g SA," ericsson.com. Telekommunikationsanbieter In Südkorea, wo die Mobil-Spiele-Umsätze im Jahr 2024 USD 5,6 Milliarden überstiegen, haben bereits mehrere-Zugang Rand Berechnung-Cluster In der Nähe dichter urbaner Zonen eingesetzt, was Prämie-Abonnement-Tarife für latenz-empfindlich Titel ermöglicht. Inhalt-Anbieter profitieren von höherer Bindung und Umsatz pro Nutzer, während Betreiber differenzierte Qualitätserfahrungen monetarisieren. Ähnliche Muster entstehen In Japan, China und ausgewählten uns-Märkten, da sich die 5 g-SA-Abdeckung ausweitet und die Geräteannahme wächst.

Schnelle 5G-Standalone-Ausrollen erschließen MEC-Monetarisierung in Nordamerika

Neunundvierzig Betreiber In 29 Ländern hatten bis Mitte 2024 5 g SA gestartet, aber nordamerikanische Träger führen bei der nationalen Abdeckung. T-Mobiles vollumfängliche SA-Bereitstellung ermöglicht deterministisches Netzwerk-Schneiden, das auf Rand-Workloads ausgerichtet ist und neue Dienstleistung-Ebene-Agreements für Unternehmensanwendungen unterstützt. Verizon zielt auf eine Rand-Latenz von unter 10 Millisekunden ab, um VR, autonome Mobilität und Echtzeit-Analytik zu ermöglichen. Umsatzchancen entstehen aus nutzungsabhängiger Bereitstellung von Netzwerk-APIs, einschließlich Qualität-An-Nachfrage und standortbasierter Compute. Die Zusammenarbeit mit Hyperscalern beschleunigt das Anwendungs-Onboarding und verkürzt die Markteinführungszeit für Entwickler.

Telco-Adoption von disaggregiertem Open RAN treibt On-Premises-Edge-Nachfrage in Europa

Vodafones Pilotprojekt In Italien demonstriert, wie containerisierte Baseband-Software, die auf Dells XR8000-Server läuft, Baseband-Verarbeitung und Rand-Workloads ermöglicht, dieselbe robuste Plattform zu teilen. Die britische Regierung strebt an, dass bis 2035 35% des nationalen Verkehrs über offene Netzwerke läuft, was die Anbietervielfalt stimuliert und lokalisierte Compute fördert. Open RANs Abhängigkeit von standardisierter Hardware verlagert Compute-Funktionen von zentralisierten Rechenzentren zu Standorten bei oder In der Nähe von Funkeinheiten, was neue Nachfrage nach kompakten Rand-Servern und Orchestrierungssoftware schafft.

Industrielle zeitsensitive Netzwerk-Mandate (IEC/IEEE 60802) in Fertigungszentren

Hersteller, die deterministisches Ethernet verfolgen, sind auf Rand-Gateways angewiesen, um Unter-Millisekunden-Jitter und synchronisierte Zeit über Geräte hinweg zu liefern. Phoenix Kontakt demonstrierte deterministische Verkehrsplanung über TSN-Rand-Schalter, die missionskritische Pakete priorisieren, während sie gleichzeitigen Es-Verkehr unterstützen. Die globalen TSN-Ausgaben werden voraussichtlich bis 2028 USD 1,7 Milliarden erreichen, und Rand-Plattformen, die In der Lage sind, KI-gesteuerte Qualitätsinspektionsmodelle In Echtzeit zu hosten, werden In Automobil-, Elektronik- und Pharmabetrieben obligatorisch.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeithorizont |

|---|---|---|---|

| Fehlen eines global harmonisierten Sicherheits- und Vertrauensrahmens für mehrere-Zugang Rand | -4.70% | Global | Mittelfristig (2-4 Jahre) |

| Knappheit von gehärteter Mikro-Rechenzentrum-Hardware In tropischen und Wüstenklimata | -3.10% | Naher Osten, Südostasien, Lateinamerika | Kurzfristig (≤2 Jahre) |

| Hohe TCO von Rand-Orchestrierungsplattformen für Tier-2/3-Mobilfunkbetreiber | -2.50% | Global (Schwellenmärkte) | Mittelfristig (2-4 Jahre) |

| Mangel an MEC-qualifizierten DevOps-Talenten verzögert PoC-zu-Produktion-Konvertierungen | -1.60% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen eines global harmonisierten Sicherheits- und Vertrauensrahmens für Multi-Access Edge

Rand-Infrastruktur erweitert die Angriffsfläche, da Workloads, Daten und Orchestrierung sich über Tausende unbeaufsichtigte Knoten erstrecken. Akademische Studien zeigen einen Anstieg von DDoS- und Lateral-Movement-Bedrohungen, die zwischengespeicherte Inhalte und Orchestrierungs-APIs angreifen. Regulierte Sektoren zögern, sensible Workloads zu migrieren, bis Null-Trust-Referenzmodelle, sichere Enclave-Unterstützung und föderierte Identitätsstandards reifen. ETSI MEC-Arbeitsgruppen entwerfen Inter-Domain-Vertrauensspezifikationen, doch vollständiger Konsens bleibt Jahre entfernt, was Integrationszyklen verlängert und Einhaltung-Kosten für multinationale Bereitstellungen erhöht.

Knappheit von gehärteter Mikro-Rechenzentrum-Hardware in extremen Klimata

Umgebungstemperaturen über 45 °C, Staub In der Luft und salzige Feuchtigkeit verringern die Gerätelebensdauer und zwingen Betreiber dazu, die Leistung zu reduzieren. Der Klimaanpassungsplan des uns-Verteidigungsministeriums fordert Widerstandsfähigkeits-Upgrades für Rand-Compute In Feldoperationen (Verteidigung.gov). In kommerziellen Kontexten tragen energieeffiziente Flüssigkeitskühlung und versiegelte Gehäusedesigns einen 20-30% Kostenaufschlag, was den ROI für Projekte In der Arabischen Halbinsel und dem äquatorialen Südostasien behindert.

Segmentanalyse

Nach Komponenten: Software übertrifft Hardware-Wachstum

Im Jahr 2024 entfielen 61% der Mobil Rand Berechnung-Marktumsätze auf das Hardware-Segment, verankert durch Investitionen In Server, robuste Gehäverwenden und spezialisierte Netzwerkschnittstellenkarten. Dennoch wird Software zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 37,6% wachsen - deutlich über der gesamten Mobil Rand Berechnung-Marktwachstumsrate - da Orchestrierung, CI/CD-Pipelines und KI-Frameworks Flexibel Bereitstellungsmodelle erschließen. Rand-Orchestrierungs-Suiten kombinieren nun Dienstleistung-Meshes mit Policy-Motoren, die Netzwerk-Slices In Compute- und Lagerung-Reservierungen übersetzen, wodurch Betreiber neue Dienstleistungen In Stunden statt Monaten starten können.

Bis 2025 werden softwaredefinierte Funktionen KI-gesteuerte Ressourcen-Scheduler, vorausschauende Wartung und Null-berühren-Bereitstellung einbetten. Akamais Adoption von WebAssembly zusammen mit Fermyon veranschaulicht leichtgewichtigere Ausführung, die Kalt-Start-Latenz auf unter 10 Millisekunden reduziert, eine Voraussetzung für interaktive Workloads. Folglich verlagern Hyperscaler und Telcos F&e-Budgets hin zu Plattform-Software, auch während sie weiterhin Rand-Hardware alle vier bis fünf Jahre erneuern. Dienstleistungen - Beratung, Integration und verwaltete Operationen - holen auf, da Unternehmen Komplexität auslagern; die Nachfrage nach mehrere-Anbieter-Blaupausen ist besonders hoch unter Gesundheits- und Fertigungskunden, die hybride Privat/öffentliche Rand-Footprints betreiben.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Endnutzern: Gesundheitswesen führt Wachstumstrajectorie

Telekommunikation behielt 28,7% der Umsätze von 2024, da Betreiber bestehende Netzwerkimmobilien nutzen, um Rand-Compute zu hosten. Doch Gesundheitswesen und Biowissenschaften werden bis 2030 eine CAGR von 42,3% verzeichnen, was den Appetit des Sektors auf Echtzeitdiagnostik, Operationen-Video und Patientenüberwachung In bandbreitenbeschränkten Standorten widerspiegelt. Anbieter nutzen Rand-KI, um Daten vor Ort zu anonymisieren, bevor sie mit Forschungs-Clouds geteilt werden, was die Einhaltung mit Patientendatenschutzregeln erleichtert.

Finanzinstitute setzen Rand-Knoten In der Nähe von Handelsplätzen ein, um Mikrosekunden von der Orderausführung abzuschälen, während Einzelhändler lokalisierte Empfehlungsmaschinen einsetzen, die Warenkorbgrößen In Pilotgeschäften um 25% erhöhten. [3] Intel, "Einzelhandel Rand experience Studie," intel.com Hersteller integrieren vorausschauende Wartungsalgorithmen In die Fertigungshalle und profitieren von deterministischen TSN-Backbones. Energiebetreiber zählen auf niedriglatente Rand-Analytik für Netzausgleich und Leckerkennung über verteilte Assets. Neu entstehende Anwender umfassen Transportbehörden, die Rand-fähige V2X (Fahrzeug-Zu-Everything)-Datenaustausche integrieren, die Verkehrsfluss und Sicherheit verbessern.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Nordamerika generierte 41,2% der Mobil Rand Berechnung-Marktumsätze im Jahr 2024, gestützt durch landesweite 5 g-SA-Konnektivität, dichte Glasfaser-Backbones und starke Hyperscaler-Präsenz. AWS Wavelength Zones und Microsoft Azure Rand Zones wurden In mehr als 40 Metropolregionen eingesetzt und bieten Entwicklern eine Round-Trip-Latenz von unter 20 Millisekunden für Verbraucher- und Industrieanwendungen. Regulatorische Prüfung der Wolke-Konzentration veranlasst Träger dazu, Anbieter zu diversifizieren, was kollaborative Ventures mit Infrastrukturunternehmen und Halbleiteranbietern anregt.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 36,8% während 2025-2030, angetrieben von milliardenschweren schlau-City-Investitionen, robusten Fertigungsbasen und den weltweit höchsten Mobil-Spiele-Ausgaben. China Mobiles Versuche mit Huawei veranschaulichen nationale Rand-Ausrollen, die AR-unterstützte Wartung an Hochgeschwindigkeitszügen unterstützen. Japans Telcos partnern mit Konsolen-Publishern, um AAA-Titel ohne Downloads zu streamen, während Indiens Jio MEC integriert, um Rückfracht-Überlastung zu reduzieren und gleichzeitig die ländliche Abdeckung auszuweiten.

Europa betont industrielle Anwendungen, Datenschutz und Datenlokalisierung. ETSIs MEC-Standards sichern grenzüberschreitende Dienstleistung-Portabilität, und Vodafones Verpflichtung, Open RAN bis 2030 über 30% der Masten einzusetzen, unterstreicht den Fokus der Region auf liefern-Kette-Resilienz. Der Nahe Osten fördert Giga-Projekte wie NEOM, die kognitive Rand-Infrastruktur einbetten, während Afrika und Südamerika MEC einsetzen, um Latenz für e-Lernen, Telemedizin und Bergbauoperationen In abgelegenen Zonen zu mildern.

Wettbewerbslandschaft

Der Mobil Rand Berechnung-Markt weist konvergierende Kohorten auf: Netzwerkausrüstungsanbieter (Nokia, Ericsson, Huawei), Wolke-Hyperscaler (AWS, Microsoft, Google), Halbleiterfirmen (NVIDIA, Intel) und Software-first Innovatoren (Akamai, Fermyon). Strategische Allianzen haben sich intensiviert; Vodafones 10-Jahres-Pakt mit Microsoft koppelt Azures KI-Stack mit Träger-Grad Rand-Standorten über Europa, Afrika und APAC. [1]Microsoft, "Vodafone-Microsoft strategic partnership," microsoft.com

Produktdifferenzierung dreht sich um Workload-Portabilität, KI-Beschleunigung und branchenspezifische Einhaltung. Ausrüstungsanbieter nutzen Funk-Expertise, um MEC mit Open RAN zu bündeln und betreiberfreundliche Integration zu versprechen. Hyperscaler locken Entwickler über vertraute DevOps-Werkzeuge an, während Rand-einheimisch Start-Ups auf ultraleichte Serverlos Laufzeiten setzen, die Kosten pro Funktion reduzieren. Der kombinierte Umsatzanteil der Spitze-Fünf-Anbieter erreichte im Jahr 2024 etwa 58%, was moderate Konzentration widerspiegelt, aber Freiraum für Spezialanbieter lässt, die Nischen-Latenz-, Sicherheits- oder Härtungsherausforderungen lösen. Privat-Eigenkapital-Interesse treibt weiterhin die Konsolidierung unter regionalen Rechenzentrum-Betreibern voran, was einen Pfad zu engerer Aggregation anzeigt.

Mobil Rand Berechnung-Branchenführer

-

Nokia Corporation

-

Telefonaktiebolaget LM Ericsson

-

AT&T Inc

-

Huawei Technologien Co. Ltd

-

Verizon Kommunikation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NXP Semiconductors akquirierte Kinara für USD 307 Millionen zur Stärkung von Rand-KI-Portfolios In industriellen und automobilen Domänen

- April 2025: Advantech stellte seine "Rand Berechnung & WISE-Rand In Action"-Strategie vor und co-entwickelt hochleistungsfähige Plattformen mit Intel und NVIDIA zur Beschleunigung der digitalen Transformation In intelligenter Fertigung und Gesundheitswesen

- März 2025: AWS führte einen Outposts-Server basierend auf Graviton3-Arm-Chips ein und behauptete 50-70% geringeren Stromverbrauch für Wolke-RAN- und MEC-Funktionen

- März 2025: Akamai und Fermyon partnerten zur Bereitstellung WebAssembly-basierter serverloser und KI-Dienstleistungen mit Unter-Millisekunden-Kalt-Starts auf Akamais verteilter Wolke

Globaler Mobil Rand Berechnung-Marktbericht Umfang

Mobil Rand Berechnung (MEC) entwickelt sich mit integrierten Wolke-Dienstleistungen und Ressourcen näher zur Nutzerproximität, indem verfügbare Ressourcen In Rand-Netzwerken genutzt werden. Die MEC-Plattform zielt darauf ab, Milliarden vernetzter mobiler Geräte zu ermöglichen, rechenintensive Echtzeitanwendungen direkt am Netzwerkrand auszuführen. Sie ermöglicht Softwareanwendungen, lokale Inhalte zu erschließen und dabei Echtzeitinformationen über lokale Zugangsnetzwerkbedingungen zu erhalten.

Der Mobil Rand Berechnung-Markt ist nach Komponenten (Hardware und Software), Endnutzern (Finanz- und Bankenbranche, Einzelhandel, Gesundheitswesen und Biowissenschaften, Industrie, Energie und Versorgung sowie Telekommunikation) und Geographie segmentiert. Der Bericht bietet Marktprognosen und -größe In Werten (USD) für alle oben genannten Segmente.

| Hardware |

| Software |

| Services |

| Bank- und Finanzdienstleistungen |

| Einzelhandel |

| Gesundheitswesen und Biowissenschaften |

| Industrielle Fertigung |

| Energie und Versorgung |

| Telekommunikation |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponenten | Hardware | |

| Software | ||

| Services | ||

| Nach Endnutzern | Bank- und Finanzdienstleistungen | |

| Einzelhandel | ||

| Gesundheitswesen und Biowissenschaften | ||

| Industrielle Fertigung | ||

| Energie und Versorgung | ||

| Telekommunikation | ||

| Andere Endnutzer | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der Mobil Rand Berechnung-Markt?

Die Mobil Rand Berechnung-Marktgröße wird voraussichtlich USD 0,80 Milliarden im Jahr 2025 erreichen und mit einer CAGR von 32,58% auf USD 3,26 Milliarden bis 2030 wachsen.

Was ist die aktuelle Mobil Rand Berechnung-Marktgröße?

Im Jahr 2025 wird die Mobil Rand Berechnung-Marktgröße voraussichtlich USD 0,80 Milliarden erreichen.

Was treibt das schnelle Wachstum des Mobil Rand Berechnung-Marktes?

Niedriglatenz-Verbraucher-Apps, landesweite 5 g-Standalone-Bereitstellungen, industrielle zeitsensitive Netzwerke und KI-Inferenz-Kosteneinsparungen treiben den Markt gemeinsam auf eine CAGR von 31,34% bis 2030.

Welches Komponentensegment wächst am schnellsten?

Software wird voraussichtlich mit einer CAGR von 37,6% expandieren, da Orchestrierungsplattformen, Dienstleistung-Meshes und KI-Frameworks für Großangelegte Rand-Bereitstellungen wesentlich werden.

Warum ist das Gesundheitswesen der am schnellsten wachsende Endnutzer?

Rand Berechnung ermöglicht Echtzeitdiagnostik, Videoanalytik und Datenschutz-Einhaltung In Krankenhäusern und abgelegenen Kliniken, was eine CAGR von 42,3% für Gesundheitsanwendungen unterstützt.

Wie beeinflusst 5 g Standalone die Rand-Adoption?

5 g SA führt Netzwerk-Schneiden und ultraniedriger Latenz ein, wodurch Träger differenzierte Dienstleistungen monetarisieren können, die auf Rand-Knoten nahe den Nutzern laufen.

Was sind die wichtigsten Herausforderungen, die die Adoption begrenzen?

Mangel an einheitlichen Sicherheitsstandards, Knappheit gehärteter Hardware für extreme Klimata, hohe Orchestrierungsplattform-Kosten für kleinere Betreiber und Mangel an MEC-qualifizierten DevOps-Talenten behindern eine breitere Einführung.

Wer sind die führenden Anbieter im Markt?

Ericsson, Nokia, Huawei, AWS, Microsoft und Google erfassten gemeinsam etwa 58% der Umsätze von 2024, was moderate Konzentration mit anhaltender Konvergenz zwischen Telekom-, Wolke- und Halbleiterakteuren widerspiegelt.

Seite zuletzt aktualisiert am: