Marktgröße und Marktanteil für Biometrie der nächsten Generation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 52.33 Milliarden US-Dollar |

| Marktgröße (2031) | 137.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.23% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biometrie der nächsten Generation von Mordor Intelligence

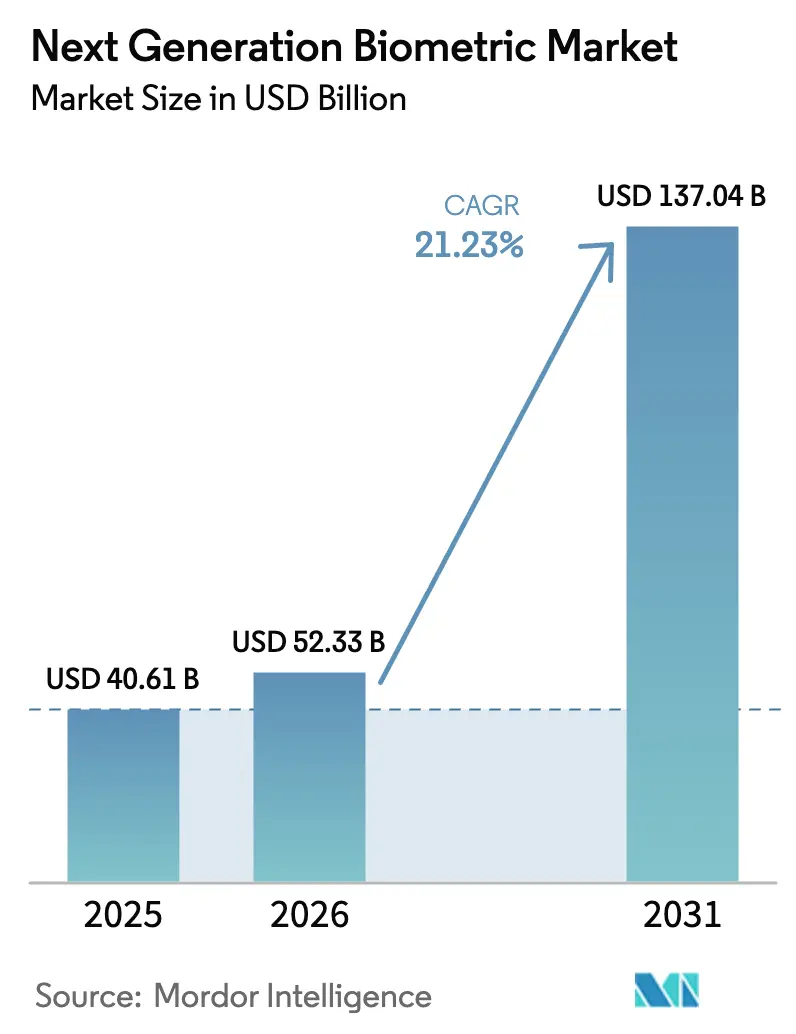

Die Marktgröße für Biometrie der nächsten Generation wird voraussichtlich im Jahr 2025 40,61 Milliarden USD, im Jahr 2026 52,33 Milliarden USD betragen und bis 2031 137,04 Milliarden USD erreichen, mit einer CAGR von 21,23 % von 2026 bis 2031. Die Dynamik resultiert aus staatlichen Mandaten für digitale Identitäten, der Smartphone-Integration und kontaktlosen Modalitäten, die Hygienerisiken reduzieren und gleichzeitig die Sicherheit erhöhen. Regierungen beschleunigen Beschaffungsmaßnahmen, die ursprünglich für spätere Jahre geplant waren, und Unternehmen halten mit diesem Tempo Schritt, um Nutzer zu bedienen, die nun überall eine Tap-and-Go-Authentifizierung erwarten. Die Kommodifizierung von Hardware treibt Anbieter in Richtung Dienstleistungsabonnements, während der Wettbewerbsdruck die Algorithmusverarbeitung von der Cloud an den Geräteedge verlagert. Schließlich komprimieren Lieferkettenengpässe bei Nah-Infrarot-Sensoren und zunehmende Rechtsstreitigkeiten über algorithmische Verzerrungen die Margen, treiben jedoch gleichzeitig die Konsolidierung unter Anbietern voran, die regulatorische und beschaffungsseitige Komplexität bewältigen können.

Wichtigste Erkenntnisse des Berichts

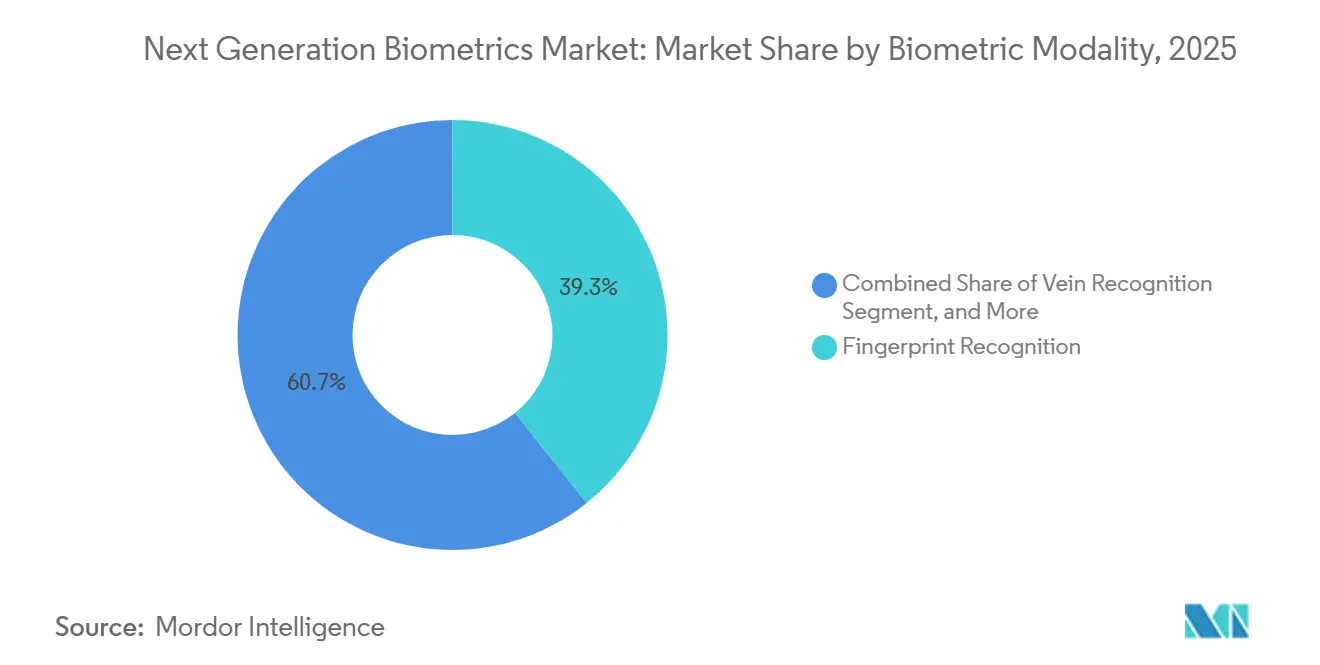

- Nach biometrischer Modalität führte die Fingerabdruckerkennung im Jahr 2025 mit einem Anteil von 39,26 % am Markt für Biometrie der nächsten Generation, während die Venenerkennung bis 2031 voraussichtlich eine CAGR von 22,83 % verzeichnen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 63,78 % des Umsatzes auf Hardware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,77 % wachsen werden.

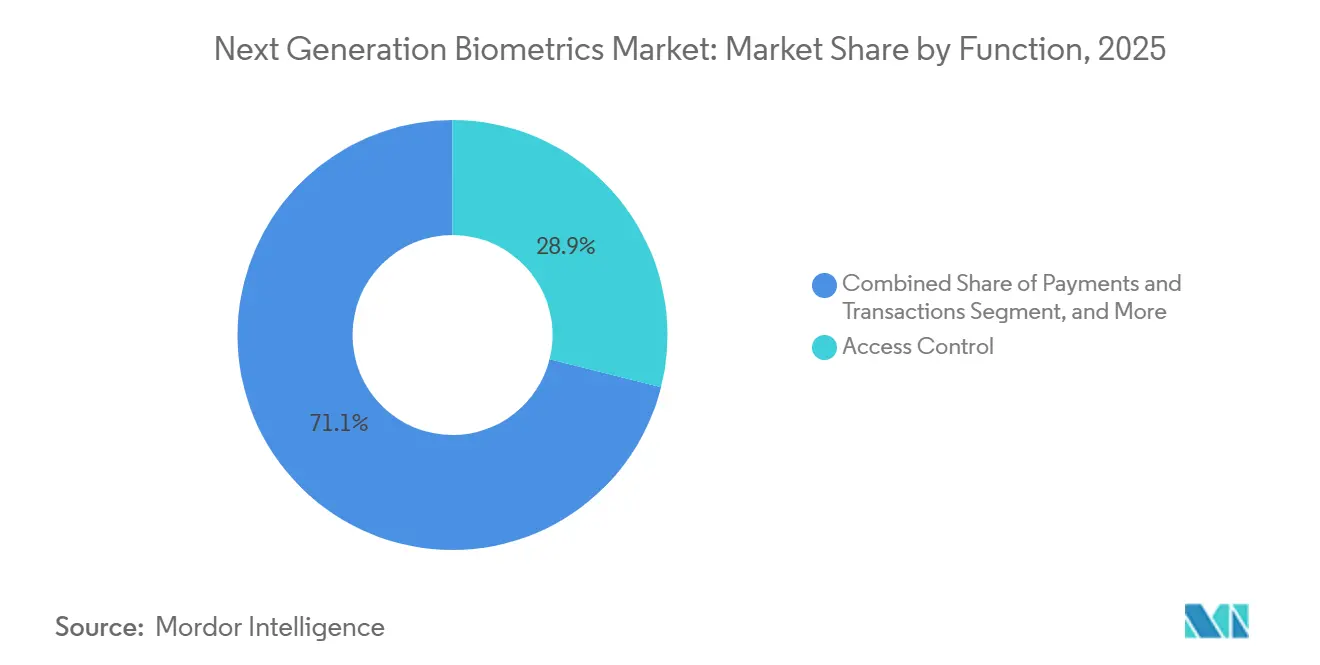

- Nach Funktion hielt die Zugangskontrolle im Jahr 2025 einen Anteil von 28,91 % an der Marktgröße für Biometrie der nächsten Generation, und Zahlungen sowie Transaktionen werden bis 2031 voraussichtlich mit einer CAGR von 22,67 % wachsen.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 32,83 % auf die Regierung, und der Gesundheitssektor wächst mit einer CAGR von 23,04 % bis 2031.

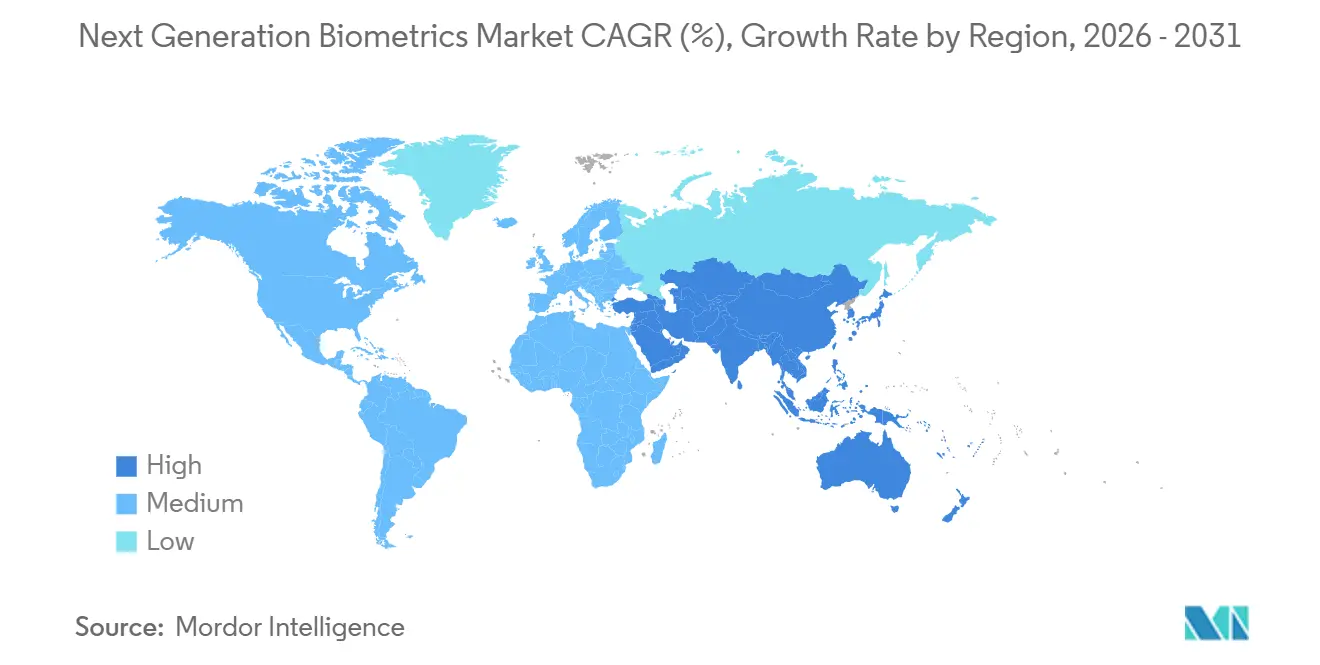

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 36,84 % des Umsatzes auf den asiatisch-pazifischen Raum, während der Nahe Osten im gleichen Zeitraum voraussichtlich mit einer CAGR von 22,19 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Biometrie der nächsten Generation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von E-Pass-Programmen | +3.8% | Global, frühe Einführung in Europa, Naher Osten, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration von Biometrie in Smartphones | +4.2% | Global, angeführt von Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Staatlich vorgeschriebene nationale Ausweiseinführungen | +4.5% | Kernregion asiatisch-pazifischer Raum, Naher Osten, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der kontaktlosen dreidimensionalen Venenbildgebung | +2.1% | Asiatisch-pazifischer Raum (Japan, Südkorea), Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg der dezentralisierten Blockchain-Identität | +1.9% | Nordamerika, Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Multimodale Biometrie für Remote-Arbeit | +2.7% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich vorgeschriebene nationale Ausweiseinführungen

Nationale Programme wandeln optionale digitale Ausweise in obligatorische öffentliche Infrastruktur um, die Anbieter vor zyklischen IT-Ausgaben schützt. Indien weitete im Jahr 2025 die gesichtsbasierte Aadhaar-Authentifizierung auf private Unternehmen aus und ermöglichte so das Onboarding von Fintech-Unternehmen ohne Papierdokumente.[1]Eindeutige Identifikationsbehörde Indiens, „Aadhaar-Gesichtsauthentifizierung”, uidai.gov.in Die Europäische Union strebt an, bis 2026 interoperable biometrische Wallets für alle Bürger bereitzustellen, wodurch die Haftung für Datenschutzverletzungen von den Staaten auf zertifizierte Wallet-Anbieter verlagert wird. Nigeria und Kenia verfolgen ähnliche Wege, unterstützt durch multilaterale Finanzierung, was eine garantierte Nachfrage nach Fingerabdruck- und Irissensoren schafft. Diese Beschaffungen in großem Umfang verkürzen die Amortisationszeiten der Anbieter und heben den gesamten Markt für Biometrie der nächsten Generation an.

Integration von Biometrie in Smartphones

Mobile Geräte setzen neue Leistungsmaßstäbe, die sich auf die Erwartungen von Unternehmen auswirken. Samsungs Ultraschallsensor des Galaxy S25 erreicht eine Falschabweisungsrate von weniger als 1 % und erfüllt die EMVCo-Zahlungsstandards.[2]Samsung Electronics, „Galaxy S25 Ultraschall-Fingerabdrucksensor”, samsung.com Qualcomms größerer dreidimensionaler Sonic Max ermöglicht die Zwei-Finger-Verifizierung für hochwertige Transaktionen. Apples Face ID hält die gesamte Verarbeitung innerhalb seiner Secure Enclave, was den Datenschutzminimierungsregeln der DSGVO entspricht. Da Verbraucher ihre Telefone tausende Male im Jahr entsperren, müssen Sektoren wie Banken und Gesundheitswesen diese reibungslose Erfahrung nachahmen, was die Einführung im gesamten Markt für Biometrie der nächsten Generation beschleunigt.

Fortschritte bei der kontaktlosen dreidimensionalen Venenbildgebung

Die Venenerkennung überwindet Hygiene- und Spoofing-Hürden, die bei Fingerabdruck- und Gesichtssystemen bestehen bleiben. Fujitsus PalmSecure erreichte bis 2025 mehr als 80 japanische Banken mit einer Falschakzeptanzrate von 0,00008 %.[3]Fujitsu Limited, „PalmSecure-Bankeneinsätze”, fujitsu.com Hitachis Fingervenensystem liest bis zu 10 Zentimeter entfernt und ist damit ideal für den Einsatz in Infektionskontrollzonen. Akademische Arbeiten zeigen, dass die dreidimensionale Venenrekonstruktion Spoofing-Tools vereitelt, die zweidimensionale Algorithmen täuschen. Mit minimalem Datenschutzwiderstand und überlegener Genauigkeit erzielen Venenlösungen Premiumpreise und verbreitern den Wertpool im Markt für Biometrie der nächsten Generation.

Ausweitung von E-Pass-Programmen

Die Internationale Zivilluftfahrtorganisation hat Spezifikationen für digitale Reisedokumente finalisiert, die es Nationen ermöglichen, Gesichts- und Irisvorlagen in mobile Pässe einzubetten. Mitgliedstaaten planen, Heftchecks durch Tap-to-Verify-Smartphone-Token zu ersetzen, was die Nachfrage nach multimodalen Lesegeräten an Flughäfen vorverlagert. Der Wechsel reduziert die Bearbeitungszeit der Reisenden und unterstützt das Verkehrswachstum ohne Gate-Erweiterung, was Flughäfen dazu veranlasst, schneller als ursprünglich budgetiert auf biometrische E-Gates umzurüsten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Bürgerrechtsbedenken | -2.8% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangssystemkosten | -2.3% | Afrika, Lateinamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung treibt strengere Regulierung voran | -1.9% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Nah-Infrarot-Sensoren | -1.6% | Global, konzentrierte Auswirkungen auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Bürgerrechtsbedenken

Der Status als besondere Kategorie gemäß der DSGVO erfordert ausdrückliche Einwilligung und strenge Sicherheitsmaßnahmen, was zu Bußgeldern in Millionenhöhe bei Nichteinhaltung führt, wie im Fall Clearview AI zu sehen war. Das EU-KI-Gesetz verbietet nun die meisten Echtzeit-Gesichtsscans im öffentlichen Raum, und Einwohner Kaliforniens können der nicht wesentlichen biometrischen Nutzung widersprechen. Bürgerrechtsgruppen heben weiterhin die unverhältnismäßigen Auswirkungen auf Minderheiten hervor, was zu stadtweiten Verboten führt. Anbieter müssen daher länderspezifische Software-Builds pflegen, was die Compliance-Kosten erhöht und die Einführungen im Markt für Biometrie der nächsten Generation verlangsamt.

Algorithmische Verzerrung treibt strengere Regulierung voran

NIST-Tests zeigen immer noch Fehlerratenlücken von bis zu 100-fach über demografische Gruppen hinweg. Klagen wegen ungerechtfertigter Verhaftungen haben die rechtliche Exposition erhöht, was Versicherer dazu veranlasst, biometrische Haftpflichten auszuschließen. Das EU-KI-Gesetz klassifiziert Grenz- und Strafverfolgungsbiometrie als hochriskant und schreibt Drittprüfungen vor, die bis zu 18 Monate dauern können, bevor Einnahmen beginnen können. Beschaffungsteams fordern nun Entschädigungsklauseln, die die Haftung auf Lieferanten verlagern und kleinere Marktteilnehmer abschrecken – ein Hemmnis für das gesamte Wachstum des Marktes für Biometrie der nächsten Generation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach biometrischer Modalität: Venenerkennung gewinnt an Boden gegenüber der Dominanz von Fingerabdrücken

Fingerabdrucksysteme machten im Jahr 2025 39,26 % des Marktanteils für Biometrie der nächsten Generation aus und profitierten von langjährig etablierten Basen und niedrigen Sensorpreisen. Die Venenerkennung verzeichnet jedoch eine CAGR von 22,83 % dank kontaktloser Erfassung und nahezu null Spoofing-Risiko, was sie in die Position bringt, die etablierte Modalität zu verdrängen. Fujitsus PalmSecure-Einführungen im japanischen Bankwesen und Hitachis Krankenhauseinsätze veranschaulichen den realen Schwung. Die Gesichtserkennung bleibt im Reise- und Smartphone-Bereich allgegenwärtig, während die Iriserkennung auf Verteidigung und Flüchtlingsverwaltung fokussiert bleibt, wo ihre niedrige Falschübereinstimmungsrate die höheren Kosten rechtfertigt. Handflächenabdruck-, Gang-, Sprach- und Verhaltenssysteme erfüllen jeweils Nischenbedürfnisse, und multimodale Plattformen entstehen, um Stärken zu kombinieren und Schwächen zu maskieren. Da Unternehmen Upgrades bewerten, wird die Marktgröße für Biometrie der nächsten Generation für multimodale Lösungen voraussichtlich zunehmen, was das wachsende Vertrauen in mehrschichtige Sicherheit widerspiegelt.

Ultraschall-Handflächenabdrucksensoren der zweiten Generation, die von Samsung patentiert wurden, deuten auf eine zukünftige Konvergenz hin, die es ermöglicht, mit einer einzigen Geste sowohl Hygiene- als auch Genauigkeitsanforderungen zu erfüllen. Die Einführung der Spracherkennung wird durch Deepfake-Risiken gedrosselt, sofern sie nicht mit Lebendigkeitsprüfungen kombiniert wird. Inzwischen liefern Verhaltensbiometrie von Unternehmen wie BioCatch eine kontinuierliche Authentifizierung während einer Benutzersitzung, was Betrug in Finanzanwendungen reduziert. Insgesamt verlagern diese Fortschritte Kapital von veralteten Einzelmodus-Lesegeräten hin zu softwaredefinierten Orchestrierungsschichten – eine Entwicklung, die Dienstleistungserlöse gegenüber Hardware-Margen im Markt für Biometrie der nächsten Generation begünstigt.

Nach Komponente: Dienstleistungen monetarisieren die Post-Hardware-Ära

Hardware machte im Jahr 2025 noch 63,78 % des Umsatzes aus; der Preisdruck durch Fingerabdruckmodule unter 50 USD hat jedoch die Margen verwässert. Anbieter bündeln nun Algorithmus-Updates, Compliance-Berichte und Verbesserungen der Lebendigkeitserkennung in Cloud-Abonnements, die jährlich mit einer Rate von 21,77 % wachsen. IDEMIAs Pay-per-Transaktion-API für die Identitätsverifizierung erfasst aufgeschobene Ausgaben von Kunden, die einst vor großen Kapitalaufwendungen zurückschreckten. Gleichzeitig wird die Marktgröße für Biometrie der nächsten Generation im Hardwarebereich durch obligatorische Sensorerneuerungen in E-Gates und nationalen Ausweiskiosken aufrechterhalten, was eine stabile, aber margenschwächere Umsatzbasis gewährleistet.

Systemintegratoren schöpfen Wert, indem sie Zugangskontrolle, Zahlungen und E-Pass-Verifizierung in einheitliche Dashboards integrieren. Softwarelizenzeinnahmen steigen, wenn Kunden sich für die Standardisierung auf einem einzigen Stack entscheiden, anstatt unterschiedliche Lesegeräte zu verwalten. Qualcomms Premium-Sensoren des dreidimensionalen Sonic Max unterstreichen eine Hardware-Differenzierungsstrategie, die auf größere Erfassungsbereiche und geräteinterne Verarbeitung ausgerichtet ist. Dennoch betrachten die meisten Anbieter Dienstleistungsrenten als den klarsten Weg zur Erweiterung des Lebenszeitwerts im Markt für Biometrie der nächsten Generation.

Nach Funktion: Zahlungen beschleunigen sich über die traditionelle Zugangskontrolle hinaus

Die Zugangskontrolle erfasste im Jahr 2025 einen Anteil von 28,91 % an der Marktgröße für Biometrie der nächsten Generation, was Jahrzehnte installierter Lesegeräte widerspiegelt, die Bürotüren und Drehkreuze sichern. Die Harmonisierung von EMVCo und der FIDO Alliance lenkt jedoch Budgets in Richtung Zahlungs- und Transaktionsauthentifizierung, die mit einer CAGR von 22,67 % wächst. Fingerabdruck-fähige Zahlungskarten von Thales und IDEMIA eliminieren PIN-Reibung und erfüllen neue Anforderungen an die starke Kundenauthentifizierung, während smartphone-basierte biometrische Token den Checkout-Abbruch im E-Commerce reduzieren.

Identifikations- und Verifizierungsanwendungsfälle unterstützen staatliche Initiativen, während die Überwachung hauptsächlich in Regionen mit weniger bürgerrechtlichen Barrieren fortgesetzt wird. Zeiterfassungssysteme verlagern sich für Remote-Mitarbeiter auf Smartphone-Selfie-Check-ins, und forensische Labore integrieren schnelle DNA neben der Latentabdruckabgleichung, um Verdächtige innerhalb von Stunden zu verknüpfen. Diese funktionale Diversifizierung erweitert den adressierbaren Markt für Anbieter und unterstützt das langfristige Wachstum im Markt für Biometrie der nächsten Generation.

Nach Endnutzerbranche: Gesundheitswesen überholt die staatliche Basis

Die Regierung hielt im Jahr 2025 32,83 % des Umsatzes, angetrieben durch Grenzkontrolle und nationale Ausweise, die die Erbringung öffentlicher Dienstleistungen unterstützen. Das Gesundheitswesen wächst jedoch mit 23,04 %, da Krankenhäuser biometrische Patientenabgleichung einsetzen, um doppelte Datensätze zu reduzieren und Versicherungsbetrug zu bekämpfen. RightPatients Gesichtserkennungsregistrierung in 150 US-amerikanischen Krankenhäusern veranschaulicht den Schwenk zur digitalen Eingangsverifizierung. Die US-amerikanische Behörde für Lebens- und Arzneimittel empfiehlt nun Biometrie zur Bestätigung von Teilnehmern klinischer Studien und festigt damit die zukünftige Nachfrage. Das Bankwesen setzt auf Verhaltensanalysen zur Betrugsprävention, die Verteidigung sucht robuste Sensoren, und die Unterhaltungselektronik bündelt Biometrie in Premium-Heimsicherheitspakete. Diese vielfältigen Pipelines gewährleisten eine stetige Nachfrage der Endnutzer im gesamten Markt für Biometrie der nächsten Generation.

Der Einzelhandel hat einige Gesichtserkennungsexperimente nach Datenschutzreaktionen pausiert, während das Bildungswesen mit Aktivismus für Schülerdatenschutz konfrontiert ist. Der Erfolg im Gesundheitswesen zeigt, wie gezielte Mandate Wachstumspfade schnell verändern können, und verdeutlicht das Potenzial für ähnliche Dynamiken in anderen regulierten Sektoren. Dieser Trend wird voraussichtlich eine bedeutende Rolle bei der Förderung der Expansion der breiteren Biometrie-der-nächsten-Generation-Branche spielen, da sektorspezifische Vorschriften weiterhin die Marktentwicklungen beeinflussen.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 36,84 % des Umsatzes bei, verankert durch Chinas allgegenwärtige Überwachungskameras und Indiens Aadhaar-Plattform. Indiens Entscheidung im Jahr 2025, die Gesichtsauthentifizierung auf den privaten Sektor auszuweiten, eröffnete Fintech- und Telemedizinkanäle, die die lokale Nachfrage beschleunigen. China installiert weiterhin multimodale Kontrollpunkte, die mit Sozialkreditprofilen verknüpft sind, während Japan auf NECs biometrische E-Gates an großen Flughäfen setzt. Südkorea schreibt biometrische Bestätigung für mobile Transaktionen vor, die 300.000 KRW übersteigen, und stärkt damit die Einführung von Smartphone-Lesegeräten. Australien verarbeitet fast alle Ankünfte über SmartGate und zeigt automatisierte Grenzkontrolle in großem Maßstab. Zusammen halten diese Entwicklungen den asiatisch-pazifischen Raum als größten Beitragenden zum Markt für Biometrie der nächsten Generation.

Der Nahe Osten befindet sich auf einem schnelleren Wachstumspfad mit einer prognostizierten CAGR von 22,19 % bis 2031. Der UAE Pass unterstützt nun mehr als 5.000 öffentliche und private digitale Dienste, und Saudi-Arabien strebt bis 2030 eine digitale Ausweisabdeckung von 70 % an. Katar behielt sein irisbasiertes Flughafensystem nach der Fußballweltmeisterschaft aufgrund von Durchsatzgewinnen bei, und Israel hat biometrische Pässe an mehr als 4 Millionen Bürger ausgegeben. Diese staatlich geförderten Programme bieten feste Auftragsbücher für globale und regionale Anbieter und erweitern damit die Marktgröße für Biometrie der nächsten Generation in einer Geografie, die große Integratoren historisch gesehen vernachlässigt haben.

Nordamerika und Europa sehen sich strengerer Regulierung gegenüber, profitieren jedoch von politischer Klarheit. Die digitale Identitätsbrieftasche der EU wird die grenzüberschreitende Beglaubigung bis 2026 obligatorisch machen und so die Budgetzuweisung auch inmitten laufender Datenschutzdebatten sicherstellen. Das Bundesamt für Sicherheit in der Informationstechnik veröffentlicht nun technische Leitlinien zur Reduzierung der Beschaffungsunsicherheit. In den Vereinigten Staaten hat der Zoll- und Grenzschutz die Gesichtsabgleich-Ausgangsgates auf 32 Flughäfen ausgeweitet und scannt jährlich mehr als 100 Millionen Passagiere. Südamerikanische und afrikanische Nationen befinden sich noch in frühen Phasen ihrer Entwicklung, aber Nigerias und Kenias biometrische Ausweisprogramme sowie Brasiliens und Argentiniens Pilotprojekte deuten darauf hin, dass der Markt für Biometrie der nächsten Generation letztendlich auf aufstrebende Volkswirtschaften ausgeweitet wird.

Regulatorisches Umfeld

Biometrische Einsätze werden in strengere Compliance-Regime eingebunden, die Interoperabilitätsanforderungen mit risikobasierten Vorschriften für KI-gestützte Systeme verknüpfen. In der Europäischen Union legt die Verordnung (EU) 2024/1689 (KI-Verordnung) harmonisierte Anforderungen für biometrische Identifikation, Emotionserkennung und biometrische Kategorisierung fest, wobei wichtige Verbote bereits seit Februar 2025 gelten und die vollständige Anwendung ab August 2026 erfolgt. Diese Staffelung erhöht die Anforderungen an Konformitätsbewertungen und Prüfbarkeit in risikoreichen Anwendungsfällen im öffentlichen Sektor und an Grenzen.

Auch technische Standards werden aktualisiert, um neueren Modalitäten und Betriebsmodellen zu entsprechen. NIST hat erweiterte Spezifikationen für den biometrischen Datenaustausch mit der Genehmigung von ANSI/NIST-ITL 1-2025 (Januar 2026) und der Veröffentlichung von NIST SP 500-290e4 (März 2026) eingeführt, einschließlich Aktualisierungen für die kontaktlose Erfassung von Fingerabdruckmustern. ISO/IEC 19792:2025 (Juni 2025) enthält Anforderungen und Leitlinien für die Sicherheitsbewertung biometrischer Systeme, mit Schwerpunkt auf Erkennungsleistung und Erkennung von Präsentationsangriffen. Australien hat die Prüf- und Sicherheitsanforderungen für akkreditierte Teilnehmer digitaler Identitätsprogramme mit den Digital ID (Accreditation) Data Standards 2024 (in Kraft seit November 2024) verstärkt, die die biometrische Bindung und Betrugskontrollen unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei den Komponentenlieferanten, einschließlich Nahinfrarot- und Bildsensoren, sicheren Elementen, MCUs/SoCs und Optiken. Sie setzt sich fort bei Geräte-OEMs und Modulherstellern (Lesegeräte, E-Gates, Kioske, Mobilgeräte und Karten), gefolgt von Algorithmus- und Plattformanbietern, die Matching, Liveness-Erkennung und Orchestrierung abdecken. Systemintegratoren und Vertriebspartner liefern letztlich Lösungen an Regierungen, Grenzbehörden, Banken, Gesundheitsdienstleister und Unternehmen. Interoperabilitätsanforderungen beeinflussen zunehmend vorgelagerte Designentscheidungen, wobei NIST SP 500-290e4 (März 2026) den biometrischen Datenaustausch für Multi-Vendor-Einsätze prägt und NIST SP 800-63A-4 (genehmigt Mai 2025) die Anforderungen an Identitätsprüfung und Registrierung mittels automatisiertem biometrischem Vergleich verschärft.

Nachgelagert verschiebt sich der Wertschöpfungsschwerpunkt von eigenständigen Sensoren hin zu Plattformen und zertifizierten Onboarding-Stacks, die in nationale und grenzüberschreitende digitale Identitätsprogramme eingebunden werden können. Fingerprint Cards erweiterte seine AllKey-Plattform durch Vertriebs- und Integrationsmaßnahmen (Juni 2026) und unterstreicht damit eine Verschiebung von Komponentenverkäufen zur Monetarisierung auf Lösungsebene. Parallel dazu wurden Bemühungen zur Lokalisierung der Lieferkette in Indien verstärkt, da Mindgrove Technologies eine Partnerschaft mit Pinetics einging, um biometrische und Identitätsmodule mit in Indien entwickelten Halbleitern anzubieten (Mai 2026). In Europa fügt die Durchführungsverordnung (EU) 2026/798 (April 2026) technische Standards für das Fernonboarding in europäische Digital-Identity-Wallets auf hohem Vertrauensniveau hinzu, was die Bedeutung zertifizierter Identitätsworkflows und Compliance-Tools in den Integrations- und Dienstleistungsebenen erhöht.

Wettbewerbslandschaft

Der Bereich ist durch eine moderate Konzentration gekennzeichnet, wobei die fünf größten Anbieter – IDEMIA, NEC, Thales, Fujitsu und HID Global – im Jahr 2025 zusammen einen Umsatzanteil von 40 % hielten. Thales nutzt seine Gemalto-Akquisition von 2019, um Sensoren mit Software für digitale Identitäten zu bündeln und Grenzverträge zu gewinnen, die schlüsselfertige Stacks erfordern. IDEMIAs zehnjähriger E-Pass-Vertrag mit dem Vereinigten Königreich sichert wiederkehrende Chip- und Softwareeinnahmen und schreckt Wettbewerber aufgrund hoher Wechselhürden ab. Patentanmeldungen zeigen eine Verlagerung hin zu geräteseitiger Abgleichung und föderiertem Lernen, was mit Lokalisierungsregeln übereinstimmt.

Smartphone-Giganten Apple, Samsung und Qualcomm bedrohen etablierte Zugangskontrollanbieter, indem sie hochpräzise Lesegeräte in Massenmarktgeräte einbetten. Apples Secure Enclave verfügt über mehr als 200 zugehörige Patente und schafft einen defensiven Perimeter, den Wettbewerber navigieren müssen. Startups zielen auf Verhaltensbiometrie und dezentralisierte Identitätsnischen ab, wo physische Sensorskalierung weniger kritisch ist. BioCatchs Kapitalerhöhung von 145 Millionen USD wird die Expansion seiner Tippmusteranalyse finanzieren, während Innovatrics und IDEX kostengünstige Kartensensoren an Zahlungskartenherstellern liefern.

Compliance entwickelt sich zu einem Schutzwall. Anbieter, die die ISO/IEC 30107-Lebendigkeitszertifizierung erhalten oder EU-KI-Gesetz-Verpflichtungen erfüllen, genießen einen First-Mover-Vorteil bei öffentlichen Ausschreibungen. Gleichzeitig begünstigen Versorgungsengpässe bei Nah-Infrarot-Komponenten vertikal integrierte Akteure, die ihre eigene Fertigung kontrollieren. Insgesamt intensiviert sich der Wettbewerb, doch steigen auch die Markteintrittsbarrieren, was den Markt für Biometrie der nächsten Generation über den Prognosehorizont hinweg wahrscheinlich zu einer höheren Konzentration drängen wird.

Marktführer der Biometrie-der-nächsten-Generation-Branche

IDEMIA Identity & Security France SAS

NEC Corporation

Thales SA

Fujitsu Limited

HID Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Grenzkontrolle und Reisedokumente eröffnen weiterhin budgetierte Programme für multimodale Erfassung, Matching und Backend-Orchestrierung. In den Vereinigten Staaten unterstützt eine ab Dezember 2025 geltende endgültige Regel des DHS, die eine biometrische Gesichtsvergleichsprüfung für erfasste Ein- und Ausreisen an autorisierten Ausreisepunkten vorschreibt, die anhaltende Nachfrage nach biometrischer Infrastruktur an Flughäfen und Landgrenzen. Parallel dazu bewilligte der im Juni 2026 verabschiedete Secure America Act 69,5 Mrd. USD für das DHS und enthielt ausdrücklich 3,45 Mrd. USD für Technologien zur Grenzsicherheit und genehmigte biometrische Ein- und Ausreisesysteme. Zusammen erweitern diese Maßnahmen den Handlungsspielraum für Anbieter, die Hochdurchsatz-Erfassung, Watchlist-Abgleich und geprüfte Identitätsworkflows gemäß behördlichen Anforderungen liefern können.

Die Unternehmensauthentifizierung entwickelt sich ebenfalls über das punktuelle Entsperren hinaus zu datenschutzfreundlichen und standardbasierten Identitätsdiensten, was Freiräume für Anbieter schafft, die biometrische Sicherheit in Plattformangebote integrieren. Ping Identity schloss im Januar 2026 die Übernahme von Keyless ab, um Zero-Knowledge-Biometrie in seine Identitätsplattform zu integrieren, im Einklang mit der Nachfrage nach biometrischen Signalen, die die zentrale Speicherung biometrischer Vorlagen reduzieren. Zahlungssysteme und Geräte-Ökosysteme bieten eine weitere Chancenebene durch Standardangleichung und neue Formfaktoren: ISO/IEC 30108-1:2026 (veröffentlicht Januar 2026) definiert biometrische Dienste für die Verifizierung von Identitätsattributen, und Visa erweiterte Zahlungs-Passkeys durch Aussteller-Rollouts im asiatisch-pazifischen Raum mit Live-Tests für agentenbasierte Zahlungen in Europa (Juli 2026). Auf der Hardwareseite unterstreicht die Partnerschaft von Next Biometrics mit Giantplus Technology zur Entwicklung eines Prototyps für Fingerabdruckauthentifizierung an beliebiger Stelle des Displays (Januar 2026) neue Integrationsflächen für Verbrauchergeräte, die sich später auf regulierte Onboarding- und sichere Zugangsworkflows ausweiten könnten.

Aktuelle Branchenentwicklungen

- Juni 2026: IDEMIA Public Security ging eine Partnerschaft mit Nevetal ein, um biometrisches und Identitätsmanagement in digitale Kreuzfahrtpassagierreisen zu integrieren. Die Partnerschaft erweitert Biometrie über Flughäfen hinaus auf angrenzende Reisekorridore und schafft durchsatzgetriebene Einsätze für Registrierung, Verifizierung und Passagierverarbeitungssysteme.

- November 2025: NEC sicherte sich einen Vertrag über 120 Millionen USD zur Modernisierung biometrischer Einwanderungsgates an 14 japanischen Flughäfen, wobei Gesichts- und Fingerabdruckverifizierung für eine Reisendenverarbeitung in unter 10 Sekunden integriert wird. Der Auftrag stärkt die installierte Basis von NEC in stark frequentierten Grenzumgebungen, in denen Leistung, Interoperabilität und Lifecycle-Dienstleistungen wiederkehrende Umsätze unterstützen.

- Oktober 2024: Australien erließ die Digital ID (Accreditation) Data Standards 2024, die Prüf- und Sicherheitsanforderungen für akkreditierte digitale Identitätseinheiten hinzufügen, die biometrische Bindung und Betrugskontrollen nutzen. Dieser verschärfte Akkreditierungsrahmen erhöht die Compliance-Schwellenwerte für Lösungsanbieter und steigert die Nachfrage nach validierten biometrischen Sicherheits- und Assurance-Funktionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit biometrischen Lösungen der nächsten Generation erzielt werden, die zur Identifizierung oder Authentifizierung von Personen mittels fortschrittlicher Modalitäten eingesetzt werden und als Hardware, Software und zugehörige Dienstleistungen über wichtige Endanwender und Regionen hinweg bereitgestellt werden.

Umfangsausschlüsse: Wir schließen nicht-biometrische Identitätsprüfungen aus, die keine biometrischen Merkmale verwenden (zum Beispiel eine reine Passwort- oder Kartenauthentifizierung ohne biometrische Ebene).

Übersicht der Segmentierung

- Nach biometrischer Modalität

- Gesichtserkennung

- Fingerabdruckerkennung

- Iriserkennung

- Handflächenabdruckerkennung

- Spracherkennung

- Venenerkennung

- Gang- und Verhaltensbiometrie

- Multimodale Biometrie

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Funktion

- Zugangskontrolle

- Identifikation und Verifizierung

- Zahlungen und Transaktionen

- Überwachung und Monitoring

- Zeiterfassung und Anwesenheit

- Forensik

- Sonstige Funktionen

- Nach Endnutzerbranche

- Regierung

- Verteidigung und öffentliche Sicherheit

- Reise und Einwanderung

- Bank- und Finanzdienstleistungen

- Gesundheitswesen

- Unterhaltungselektronik und Heimsicherheit

- Einzelhandel und E-Commerce

- Bildung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen, die erste Bedarfslandkarte zu erstellen und die richtigen Indikatoren auszuwählen, die jedes Jahr konsistent verfolgt werden können. Wir stützten uns auf öffentliche Quellen wie NIST-Bewertungen und Testberichte, ISO- und IEC-Normenreferenzen, IATA- und ICAO-Leitlinien zu digitaler Identität und Reisen sowie staatliche Beschaffungsportale und Haushaltsdokumente, die die Programmrichtung aufzeigen.

Wir nutzten auch Geschäftsberichte von Unternehmen, Ergebnismitteilungen, Produktbroschüren und seriöse Presseberichterstattung, um zu verstehen, welche Modalitäten vermarktet werden und wie Einsätze verpackt werden (Hardware, Software und Dienstleistungen). An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentverfolgung und Handelssignale auf Versandebene verwendet, um die Trendrichtung gegenzuprüfen und schnell aufkommende Markteinführungen nicht zu übersehen. Die hier aufgeführten Schreibtischquellen sind lediglich illustrativ, und viele andere öffentliche Dokumente und Datensätze wurden zur Klärung und Validierung geprüft.

Primärinterviews und Befragungen

Primärgespräche und Befragungen wurden mit einer Mischung aus Lösungsanbietern, Systemintegratoren, Komponentenlieferanten und Endanwenderteams durchgeführt, die Identitäts- oder Zugangsprogramme betreiben, damit die Annahmen anhand realer Kaufsituationen belastbar geprüft werden konnten. Um die Sicht global zu gestalten, erfasste unsere Kontaktaufnahme Nachfragemuster und regulatorische Gegebenheiten in APAC, EMEA und Amerika, gefolgt von erneuten Kontaktaufnahmen, wenn eine Variable im Vergleich zu den Vorjahren ungewöhnliche Bewegungen zeigte.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 39% | EMEA: 30% |

| Kleinere Akteure: 18% | Manager: 48% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einer Top-Down-Rekonstruktion, bei der die Akzeptanz mit identifizierbaren Einsatzpools verknüpft wird, und wurde dann nach Modalitätsmix und Liefertyp (Hardware, Software, Dienstleistungen) gefiltert, um zu den Umsatzgesamtwerten zu gelangen. Nachdem die Marktform erstellt war, wurde sie mit ausgewählten Bottom-Up-Näherungen überprüft, wie etwa gemessenen Deal-Größen für Zugangskontroll- und Forensikprojekte, sowie einer Plausibilitätsprüfung der impliziten Stückzahlen und der Entwicklung des durchschnittlichen Verkaufspreises.

Zu den wichtigsten in das Modell einfließenden Eingaben zählten die Rollout-Intensität in Grenzkontroll- und Reiseidentitätsprogrammen, Geräte- und Sensor-Aktualisierungszyklen, Anhangsquoten für Software und Dienstleistungen bei Unternehmenseinsätzen, Preisunterschiede zwischen unimodalen und multimodalen Systemen sowie das Tempo der regulatorisch oder standardgetriebenen Akzeptanz. Wo direkte Eingaben für kleinere Länder dünn waren, wurden Proxy-Indikatoren angewendet und anschließend anhand von Interview-Feedback angepasst, damit diese Lücken die regionalen Gesamtwerte nicht verzerrten.

Für die Prognose verwendeten wir eine Szenarioanalyse, die durch in Interviews erhobene Erwartungen auf Variablenebene unterstützt wird, die dann in Jahr-für-Jahr-Änderungen bei Durchdringung, Preisgestaltung und Mix übersetzt werden. Dies hält die Prognose in einem Gespräch nachvollziehbar, da jede Bewegung in der Kurve auf einen konkreten Treiber zurückgeführt werden kann und nicht auf eine einzige Wachstumsratenannahme.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die endgültigen Gesamtwerte mit unabhängigen Signalen verglichen wurden, wie etwa Programmankündigungen, Beschaffungsmustern und der impliziten Ausgabenintensität je Einsatztyp, und anschließend wurden die größten Abweichungen Zeile für Zeile überprüft. Zeigte eine Region oder Modalität einen unerwarteten Sprung, wurden die Annahmen überarbeitet und Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung real oder zeitlich bedingt war.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Definitionen, Währungsbehandlung und Jahresabgleich überprüft werden, gefolgt von einer abschließenden Konsistenzprüfung über Komponenten und Endanwender hinweg. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn eine wesentliche politische, standardbezogene oder nachfragebezogene Entwicklung die Marktrichtung ändert, und kurz vor der Lieferung wird eine weitere Aktualisierung durchgeführt, um die Sicht aktuell zu halten.

Vergleich der Marktgröße des Marktes für biometrische Lösungen der nächsten Generation von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für biometrische Lösungen der nächsten Generation können weit voneinander abweichen, da Unternehmen nicht immer dieselben Umsatzlinien zählen oder unterschiedliche Basisjahre und Umrechnungszeitpunkte wählen. Die Tabelle hilft dabei, die Unterschiede leicht erkennbar zu machen, da jede Zahl in der Regel eine eigene Sichtweise darauf widerspiegelt, was als „nächste Generation“ gilt und wie schnell Preisverschiebungen angenommen werden.

Wichtige Abweichungen ergeben sich häufig aus der Wahl des Anwendungsbereichs, ob ältere biometrische Einsätze mit Upgrades der nächsten Generation vermischt werden, sowie aus der Behandlung von Dienstleistungen, wenn diese in umfassendere Sicherheitsverträge gebündelt sind. Einige Herausgeber verlassen sich zudem auf eine einzige Wachstumskurve, ohne diese anhand von Einsatzindikatoren zu überprüfen, und die Wahl des Jahres für die Währungsumrechnung kann die Spannen verbreitern, wenn Regionen unterschiedlich schnell wachsen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,61 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 53,96 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Abgrenzung, die angrenzende biometrische Ausgaben einbeziehen kann, sodass der Ausgangspunkt höher liegt, bevor Modalitäts- und Komponentengrenzen enger gefasst werden. |

| Regionale Beratungsgesellschaft B | 56,35 Mrd. USD (2024) | Stützt sich stärker auf Nachfrageangaben auf Anwendungsebene mit begrenzter Transparenz bei Komponentenaufteilungen, was die Gesamtwerte überhöhen kann, wenn Hardware, Software und Dienstleistungen nicht klar getrennt werden. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch die Wahl des Basisjahres und das, was als qualifizierender Umsatz gezählt wird, bestimmt wird. Im Modell von Mordor Intelligence sind die Gesamtwerte an Umsätze gebunden, die eindeutig biometrischen Lösungen der nächsten Generation über Hardware, Software und Dienstleistungen zuzurechnen sind, was Doppelzählungen reduziert, wenn Biometrie in ein größeres Sicherheits- oder Identitätsprogramm eingebettet ist. Da dieselben Treiber Jahr für Jahr verfolgt werden, bleibt die endgültige Schätzung auf klare Variablen zurückführbar und kann bei Eintreffen neuer Daten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Biometrie der nächsten Generation bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 21,23 % wächst und sich von 52,33 Milliarden USD im Jahr 2026 auf 137,04 Milliarden USD bis 2031 ausdehnt.

Welche Modalität wird voraussichtlich das stärkste Wachstum verzeichnen?

Die Venenerkennung wird voraussichtlich eine CAGR von 22,83 % erzielen, aufgrund der hygienischen Vorteile der kontaktlosen Erfassung und der hohen Spoofing-Resistenz.

Was treibt die Einführung von Biometrie im Gesundheitswesen voran?

Krankenhäuser setzen Gesichts- und Venensensoren für eine genaue Patientenabgleichung ein, um doppelte Datensätze und Betrug zu reduzieren, was eine CAGR von 23,04 % im Segment antreibt.

Warum sind Zahlungen eine Durchbruchsfunktion für Biometrie?

EMVCo- und FIDO-Standards ermöglichen fingerabdruckfähige Karten und Telefonauthentifizierung, ersetzen PINs und beschleunigen den Checkout, was zu einer CAGR von 22,67 % für Zahlungsanwendungsfälle führt.

Welche Region bietet nach dem asiatisch-pazifischen Raum die schnellste Wachstumschance?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 22,19 % wachsen, angetrieben durch den UAE Pass und die Programme für digitale Identitäten der Saudi Vision 2030.

Wie wirken sich Datenschutzvorschriften auf die Marktexpansion aus?

Der DSGVO-Status als besondere Kategorie und das EU-KI-Gesetz schreiben Einwilligungs-, Lebendigkeits- und Prüfungsanforderungen vor, die die Compliance-Kosten erhöhen und Einführungen in Europa und Nordamerika verlangsamen.

Seite zuletzt aktualisiert am: